Größe und Marktanteil des Same-Day-Delivery-Marktes im asiatisch-pazifischen Raum

Marktübersicht

| Studienzeitraum | 2018 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

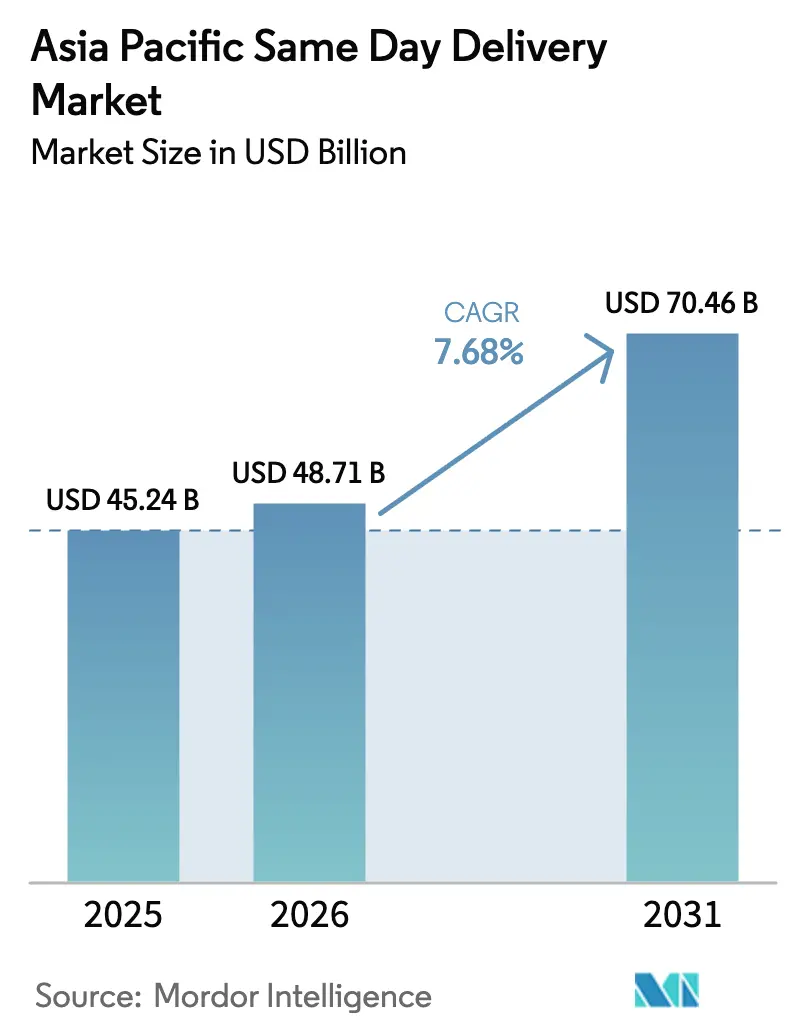

| Marktgröße im Basisjahr (2025) | 45.24 Milliarden US-Dollar |

| Marktgröße (2026) | 48.71 Milliarden US-Dollar |

| Marktgröße (2031) | 70.46 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.68% CAGR |

| Marktkonzentration | Hoch |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Same-Day-Delivery-Marktes im asiatisch-pazifischen Raum durch Mordor Intelligence

Die Marktgröße des Same-Day-Delivery-Marktes im asiatisch-pazifischen Raum wurde im Jahr 2025 auf 45,24 Milliarden USD bewertet und wird voraussichtlich von 48,71 Milliarden USD im Jahr 2026 auf 70,46 Milliarden USD bis 2031 wachsen, bei einem CAGR von 7,68 % während des Prognosezeitraums (2026–2031). Diese Expansion spiegelt den Wandel der Region hin zum Soforthandel wider, bei dem Geschwindigkeit mittlerweile den Preis als entscheidenden Faktor für Online-Transaktionen übertrifft. Das E-Commerce-Auftragsvolumen aus China, Indien und wichtigen südostasiatischen Metropolen steigt weiterhin, befeuert durch reibungslose digitale Zahlungsinfrastrukturen und aggressives Rabattieren durch Plattformen, die darauf aus sind, Kundenbindung zu sichern. Kapitalzuflüsse in Mikro-Fulfillment, autonome Sortierung und EV-basierte Letzte-Meile-Flotten senken die Stückkosten und erweitern gleichzeitig die Serviceabdeckung. Die wachsende Unternehmensnachfrage nach Just-in-Time-(JIT-)Nachbevorratung drängt Logistikanbieter über Konsumentenpakete hinaus in margenstärkere B2B-Strecken, insbesondere in Fertigungskorridoren der zweiten und dritten Reihe. Der Wettbewerbsdruck verschärft sich, da globale Integratoren dedizierte Frachtkapazitäten ausbauen, während regionale Spezialisten hyperlokale Netzwerke aufbauen, um Servicedifferenzierung zu sichern.

Wichtigste Erkenntnisse des Berichts

- Nach Transportmittel behielt der Straßentransport im Jahr 2025 einen Marktanteil von 50,32 % am Same-Day-Delivery-Markt im asiatisch-pazifischen Raum, während der Lufttransport für den Zeitraum 2026–2031 den schnellsten CAGR von 8,18 % verzeichnen soll.

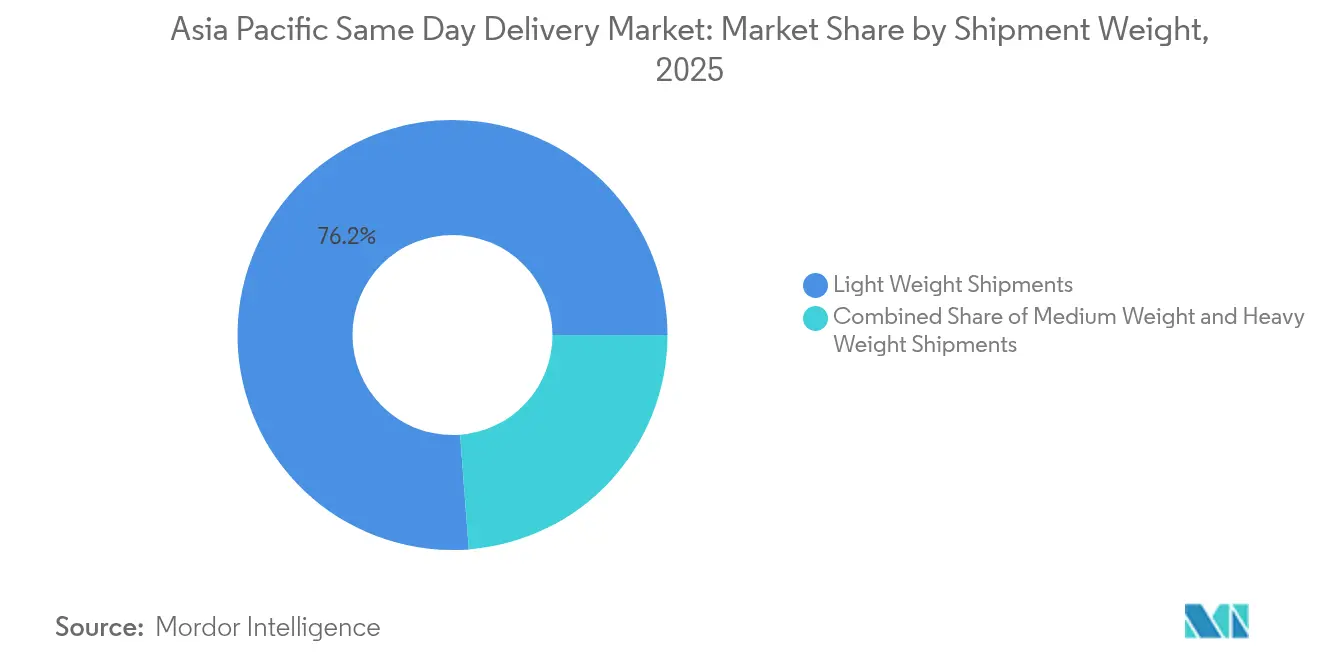

- Nach Sendungsgewicht dominierten Leichtsendungen im Jahr 2025 mit einem Anteil von 76,21 % an der Marktgröße des Same-Day-Delivery-Marktes im asiatisch-pazifischen Raum, während Mittelschwere Sendungen im Zeitraum 2026–2031 mit einem CAGR von 7,69 % zulegen.

- Nach Zielort entfielen im Jahr 2025 67,61 % des Umsatzanteils auf Inlandsstrecken, während der internationale Dienst für den Zeitraum 2026 bis 2031 voraussichtlich mit einem CAGR von 8,29 % wachsen wird.

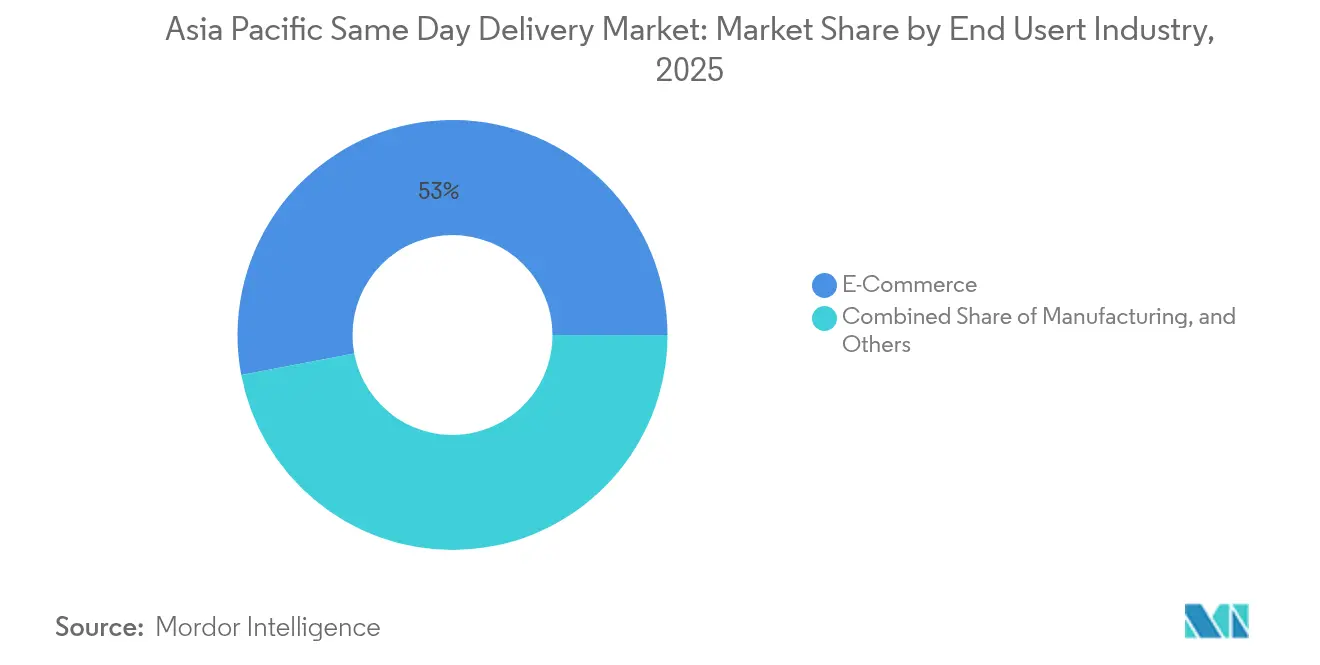

- Nach Endnutzerbranche trug der E-Commerce 52,98 % des Wertes im Jahr 2025 bei; der Groß- und Einzelhandel soll mit einem CAGR von 8,33 % im Zeitraum 2026–2031 alle Wettbewerber übertreffen.

- Nach Land erwirtschaftete China 72,15 % des Umsatzes im Jahr 2025, doch Indien ist positioniert, um mit dem schnellsten CAGR von 12,13 % von 2026 bis 2031 zu wachsen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des Same-Day-Delivery-Marktes im asiatisch-pazifischen Raum

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkungen |

|---|---|---|---|

| Explosives E-Commerce-Wachstum und steigende Verbraucherunmittelbarkeit | +1.8% | China, Indien, Südostasien | Kurzfristig (≤ 2 Jahre) |

| Boom bei Quick-Commerce-Lebensmitteln und Lebensmittelplattformen | +1.2% | Städtische Regionen im asiatisch-pazifischen Raum, am stärksten in Indien und China | Mittelfristig (2–4 Jahre) |

| Städtische Mikro-Fulfillment- und Letzte-Meile-Technologieinvestitionen | +1.4% | Erstrangige Städte, die auf Städte der zweiten und dritten Reihe ausgedehnt werden | Mittelfristig (2–4 Jahre) |

| Staatliche Investitionen in Logistik und digitale Zahlungen | +0.9% | Indien, China, ausgewählte ASEAN-Staaten | Langfristig (≥ 4 Jahre) |

| Rasante Einführung von EV-Zweirädern zur Kostenkontrolle auf der letzten Meile | +1.1% | China, Indien, Vietnam, Thailand | Mittelfristig (2–4 Jahre) |

| JIT-B2B-Nachbevorratungsbedarf in Städten der zweiten und dritten Reihe Asiens | +0.7% | Fertigungszentren im gesamten asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Explosives E-Commerce-Wachstum und steigende Verbraucherunmittelbarkeit

Chinesische Plattformen verarbeiteten im Jahr 2024 174,5 Milliarden Pakete, und die Same-Day-Delivery-Durchdringung erreichte in erstrangigen Städten 35 %, da 30-Minuten-Fenster zur standardmäßigen Servicezusage wurden. Ähnlicher Schwung zeigte sich in Indien, wo der Quick-Commerce-Sektor 6,1 Milliarden USD erreichte, was traditionelle Einzelhändler dazu veranlasste, Sofortlieferungsschaltflächen in ihre Omnichannel-Schaufenster zu integrieren. Dichte städtische Fulfillment-Netze haben Nähe in einen Wettbewerbsvorteil verwandelt, wobei die Betreiber darum wetteifern, Bestände innerhalb von 5–10 Kilometern von den Verbrauchern zu positionieren. Infolgedessen vollzieht der Same-Day-Delivery-Markt im asiatisch-pazifischen Raum den Übergang von Geschwindigkeit als Premium-Merkmal zu Geschwindigkeit als grundlegende Erwartung, was alle Akteure – ob groß oder nischenbezogen – zwingt, immer kürzer werdende Lieferfenster einzuhalten. Der Welleneffekt erstreckt sich auf Pharmazeutika, Elektronik und Luxusgüterkategorien, wo die Versandgeschwindigkeit mittlerweile bis zur Hälfte der endgültigen Warenkorbabbruchentscheidungen beeinflusst. Netzwerkdichte, prädiktives Bedarfsmapping und Echtzeit-Fahrer-Umleitung bleiben die entscheidenden Hebel zur Aufrechterhaltung dieser Wachstumswelle[1]„Quick-Commerce-Markt in Indien überschreitet die 6-Milliarden-USD-Marke,” The Economic Times, economictimes.indiatimes.com.

Boom bei Quick-Commerce-Lebensmitteln und Lebensmittelplattformen

Super-Apps für die Lebensmittellieferung haben Lebensmittelgeschäfte, Apotheken und Besorgungsläufe in einer einzigen Benutzeroberfläche zusammengeführt, die mittlerweile jährlich mehr als 2,8 Milliarden Bestellungen in Südostasien verbucht. Temperaturgeführte Mikro-Fulfillment-Center und isolierte Tragetaschen-Systeme haben Tante-Emma-Läden als Rückgrat dieser Sofortmahlzeit-Wirtschaft abgelöst. Plattform-Algorithmen passen den Bestand stündlich an und gleichen hyperlokale Nachfragespitzen mit der Flottenkapazität ab, wobei einige Betreiber innerhalb von 15-Minuten-Fenstern Pünktlichkeitsquoten von 85 % erreichen. Regulatorische Hürden bestehen, da Lebensmittelsicherheitskennzeichnungsvorschriften je nach Stadt variieren, doch Anbieter, die die Einhaltung meistern, wandeln dieselben Regeln in Kostenhindernisse für Nachzügler um. Der Same-Day-Delivery-Markt im asiatisch-pazifischen Raum verzeichnet nun, dass mit Lebensmitteln verknüpfte Transaktionen höhere durchschnittliche Bestellwerte aufweisen als allgemeine Pakete – ein Margenvorteil, der anhaltende Kapitalzuflüsse verstärkt. Das lebensmittelgebundene Volumen stabilisiert auch die täglichen Nachfragekurven, glättet Spitzenstundenschwankungen und optimiert die Anlagenauslastung[2]„UPI-Transaktionsstatistiken 2024,” Reserve Bank of India, rbi.org.in .

Städtische Mikro-Fulfillment- und Letzte-Meile-Technologieinvestitionen

Automatisierte Sortierung, visionsbasierte Volumenmessung und KI-gesteuerte Routenorchestrierung wurden im Jahr 2024 zu Basisinvestitionen. DHL Express steigerte seine automatisierte Kapazität in regionalen Hubs um 40 %, verkürzte die Paketverarbeitungszeiten um ein Drittel und verbesserte die Pünktlichkeitsleistung. SF Express-Roboter sortieren nun 12.000 Pakete pro Stunde, während laufende Drohnenversuche dünn besiedelte chinesische Stadtgemeinden abdecken. Diese Upgrades rekonfigurieren den Same-Day-Delivery-Markt im asiatisch-pazifischen Raum, indem sie Bestände näher an die Front-End-Nachfrage rücken und fehlgeschlagene Lieferversuche drastisch reduzieren. Frühe Anwender genießen niedrigere Kosten pro Bestellung und kürzere Amortisationszyklen, doch die Investitionsschwelle für Neueinsteiger steigt weiterhin. Die Skalierbarkeit folgt einem Hub-of-Hubs-Konzept: Zahlreiche Mikro-Standorte werden mit regionalen Luftgateways verbunden, um sowohl urbane als auch grenzüberschreitende Unmittelbarkeit zu ermöglichen.

Staatliche Investitionen in Logistik und digitale Zahlungen

Die öffentliche Politik fördert aktiv die Modernisierung der Logistik. Chinas 14. Fünfjahresplan hat 1,4 Billionen USD für digitale Infrastruktur vorgesehen – einschließlich 5G, intelligenter Lagerhaltung und Korridoren für autonome Fahrzeuge. Indiens UPI-Plattform verarbeitete im Jahr 2024 131 Milliarden Zahlungen und beseitigte damit die Reibungsverluste bei Nachnahmelieferungen, die einst ländliche Sendungen plagten. ASEANs grenzüberschreitendes digitales Handelsrahmenwerk wird eingeführt, wenn auch uneinheitlich, und bietet zukünftige zollfreie Schwellenwerte und Schnellspur-Zollabfertigung für konforme Akteure. Diese Initiativen leiten langfristigen Rückenwind in den Same-Day-Delivery-Markt im asiatisch-pazifischen Raum und erschließen sowohl Volumen- als auch Wertgewinne, während Betreiber zu standardisierten Datenaustauschen und ESG-orientierten Flottenübergängen angestoßen werden.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkungen |

|---|---|---|---|

| Hohe Betriebs- und Personalkosten | –0.8% | Entwickelte Metropolen im asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Städtische Überlastung und Infrastrukturengpässe | –0.6% | Megastädte in China, Indien und Südostasien | Mittelfristig (2–4 Jahre) |

| Fragmentierte stadtbezogene Vorschriften | –0.5% | Länderübergreifende Geschäftstätigkeit | Langfristig (≥ 4 Jahre) |

| Datenlücke bei der Qualität, die die Kosten für Wiederholungslieferungen erhöht | –0.4% | Schwellenmärkte | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Betriebs- und Personalkosten

Das Lohnwachstum in reifen Städten des asiatisch-pazifischen Raums übertrifft die Produktivitätszuwächse und treibt die Kurierausgabenstrukturen in die Höhe. Auch die Versicherungsprämien für Motorradkuriere stiegen, da die Regulierungsbehörden die Sicherheitsvorschriften verschärften. Dynamische Preisgestaltung der Gig-Economy während Einkaufsfestivals in der Spitzenzeit drückt auf die Margen der Betreiber, die an Pauschaltarifen für Verbraucher festgehalten sind. Unternehmen begegnen dem mit automatisierter Sortierung und verdichteten Abgabeclustern, doch die Gewinnschwellen bleiben empfindlich gegenüber Überstunden- und Kraftstoffzuschlägen. Die Konsolidierung beschleunigt sich daher und steuert den Same-Day-Delivery-Markt im asiatisch-pazifischen Raum schrittweise in Richtung Betreiber, die in der Lage sind, Technologieaufrüstungen und Flottenerneuerungen im großen Maßstab zu finanzieren[3]„EV-Verkaufsbericht 2024,” Ministerium für Schwerindustrie, heavyindustries.gov.in .

Städtische Überlastung und Infrastrukturengpässe

Die durchschnittlichen Spitzenstundengeschwindigkeiten in Jakarta liegen bei etwa 12 km/h, und Staus in Mumbai erhöhen die Streckenzeit gegenüber verkehrsarmen Zeiten um bis zu 50 %. Solche Verkehrsstaus gefährden die Garantien für pünktliche Lieferungen und zwingen Disponenten, übermäßige Puffer in die Fahrpläne einzuplanen, was sowohl die Personal- als auch die Fahrzeugkosten erhöht. Regulatorische Beschränkungen für den Einlass von Lieferfahrzeugen während der Stoßzeiten verschärfen die Herausforderung. Als Reaktion darauf experimentieren Transporteure mit Lastenrad-Flotten, Laufkurieren und neutralen Abgabeschließfächern, um verkehrsreiche Kernbereiche zu umgehen. Erfolgreiche Modelle recyceln fehlgeschlagene Lieferversuche in Mikro-Hubs der nächsten Stunde, was die Kundenbeeinträchtigung reduziert und gleichzeitig die Margen schützt[4]„Urbane Transportherausforderungen – Lösungen für den asiatisch-pazifischen Raum 2024,” Asiatische Entwicklungsbank, adb.org.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Endnutzerbranche: Transformation des stationären Einzelhandels

Der E-Commerce behielt im Jahr 2025 einen Umsatzanteil von 52,98 %, sein Gravitationszentrum verankert durch Plattformanreize und die Gewohnheit der Käufer an Ein-Klick-Same-Day-Gratifikationen. Grenzüberschreitende Marketplace-Verkäufer nutzen nun lokale Fulfillment-Bestände, um in ausländischen Märkten Lieferungen in „Inlandsgeschwindigkeit” zu erzielen, und vertiefen damit Netzwerkinterdependenzen und erhöhen die Wechselkosten.

Der Groß- und Einzelhandel verzeichnet jedoch mit einem CAGR von 8,33 % zwischen 2026 und 2031 das schnellste Wachstum, da stationäre Handelsketten Ship-from-Store- und Dark-Store-Modelle einsetzen, um rein digitale Wettbewerber abzuwehren. Die Same-Day-Delivery-Branche im asiatisch-pazifischen Raum beschränkt sich nicht mehr auf Haustürlieferungen; sie umfasst nun Regalbestückung, Click-and-Collect-Schleifen und Rückwärtslogistik für sofortige Rückgutschriften. Gesundheitswesen und Fertigung bleiben unterstützende Branchen und nutzen Same-Day-Strecken zur Reduzierung von Bestandsrisiken in lebenskritischen oder hochwertigen Lieferketten.

Nach Zielort: Internationaler Bereich beschleunigt sich trotz Komplexität

Inlandsstrecken erwirtschafteten im Jahr 2025 67,61 % des Wertes, gestützt durch etablierte E-Commerce-Ökosysteme in China und Indien. Dichte städtische Cluster ermöglichen es Transporteuren, routendichte Schleifen zu fahren, die die Kosten pro Halt komprimieren und gleichzeitig kurze Versprechungsfenster einhalten. Jedoch erleichtern zollarme Modelle grenzüberschreitende Aktivitäten, die zunehmend das Niveau inländischer Bequemlichkeit widerspiegeln.

Internationale Same-Day-Sendungen sollen im Zeitraum 2026–2031 mit einem CAGR von 8,29 % wachsen, angetrieben durch Finanzdokumente, dringende Prototypen und pharmazeutische Proben für Cross-Exchange-Zwecke. FedEx's Einführung eines Japan-Südkorea-Taiwan-Expressnetzwerks im Jahr 2024 mit 12-Stunden-Liefergarantien exemplifiziert dieses Modell. Automatisierte Vorab-Clearance-Module, tarifkodierte Produktkataloge und IOSS-ähnliche Steuerregelungen senken die Verwaltungsreibung, doch Betreiber müssen nach wie vor für variable Inspektionszeiten und unterschiedliche De-minimis-Schwellenwerte puffern. Die Skalierbarkeit hängt von bilateralen Abkommen und digital vernetzten Zollbehörden ab, die die prozedurale Einfachheit des Inlandsverkehrs replizieren.

Nach Sendungsgewicht: Mittelschwere Sendungen gewinnen an Dynamik

Leichtpakete dominierten im Jahr 2025 mit 76,21 % der Werte und verankern das klassische E-Commerce-Paketprofil. Mode, Kosmetik und Smartphone-Zubehör bewegen sich schnell durch automatisierte Quergurtsorter, die für den Durchsatz kleiner Artikel ausgelegt sind. Die Marktgröße des Same-Day-Delivery-Marktes im asiatisch-pazifischen Raum für Leichtpakete soll stetig wachsen, da sich die Verbraucherkategorien auf Wellness- und Mikroelektronik ausweiten.

Mittelschwere Pakete sind das herausragende Wachstumssegment mit einem CAGR von 7,69 % zwischen 2026 und 2031, da Kfz-Teile, Großmengen-Lebensmittelpakete und industrielle Verbrauchsmaterialien Same-Day-Normen annehmen. Anbieter rüsten Transporter mit modularen Regalen und Temperaturzonen um, um gemischte Ladungen ohne Umrüstverzögerungen zu handhaben. Diese Verlagerung diversifiziert die Einnahmequellen und schützt Transporteure vor saisonalen Nachfrageschwankungen, die mit Modezyklen verbunden sind. Schwersendungen bleiben eine Nische, die sich auf Medizinprodukte und missionskritische Ersatzteile für die Instandhaltung, Reparatur und Überholung konzentriert, bei denen Ausfallzeitsanktionen die Lieferprämien bei weitem übersteigen.

Nach Transportmittel: Luftfracht treibt Premium-Wachstum an

Das Luftsegment soll zwischen 2026 und 2031 mit einem CAGR von 8,18 % wachsen – dem schnellsten unter allen Transportmitteln. Dieser Anstieg positioniert den Luftkorridor als entscheidenden Hebel für zeitkritische B2B-Sendungen, insbesondere Pharmazeutika und hochwertige Elektronik, die Premium-Gebührenstrukturen unterstützen. Hinzufügungen dedizierter Frachtflugzeuge durch DHL Express erweiterten die regionale Ladekapazität im Jahr 2024 um 40 % und verbesserten die Same-Day-Abdeckung zwischen wichtigen Finanzzentren auf der Ost-West-Achse. Da die Verfügbarkeit von Bauchladefracht bei Passagierflugzeugen schwankt, sichern Integratoren sich durch gemietete Schmalrumpf-Frachtjets ab, reduzieren Einreichungsfristen und verbessern die Fahrplanzuverlässigkeit.

Die Straße beansprucht mit 50,32 % des Umsatzes im Jahr 2025 dank unentbehrlicher Letzte-Meile-Dienste und geografischer Kontinentalvorteile noch immer den größten Anteil. Steigende Mautgebühren und städtische Überlastung verschieben jedoch die Kosten-Nutzen-Gleichungen zugunsten hybrider Modelle: Verlader transportieren per Luft zu Randflughäfen und dann per Lkw in städtische Hubs zur Endverteilung. Der Same-Day-Delivery-Markt im asiatisch-pazifischen Raum gewinnt durch diesen multimodalen Mix an Widerstandsfähigkeit, da Betreiber Sendungsdringlichkeit und Preiselastizität auf Einzelauftragsbasis abgleichen können. Schienen- und See-Luft-Kombinationen bleiben eine Nische, sind aber strategisch bedeutsam und unterstützen Gürtel-und-Straße-Landbrücken, die die Zollverweilzeiten in Zentralasien verkürzen.

Geografische Analyse

China hielt im Jahr 2025 72,15 % des Wertes dank unübertroffener Pakeldichte und politisch unterstützter digitaler Logistikinvestitionen. Die Same-Day-Delivery-Durchdringung erreichte in erstrangigen Metropolen 35 %, unterstützt durch den landesweiten 5G-Ausbau und stadtweite Drohnen-Testgebiete. Pilotprogramme für unbemannte Bodenfahrzeuge in Suzhou und Shenzhen signalisieren zudem einen Weg zu fahrerarmen Betrieben, die die ländliche Abdeckung ohne proportionale Personalzugaben ausweiten können. Die Sättigung des städtischen Marktes und die sich entwickelnde kartellrechtliche Aufsicht können das Schlagzeilen-Wachstum dämpfen, doch wird inkrementelles Volumen aus Rollouts in Städten tieferer Ebenen und Kälteketten-Apothekenstrecken fließen.

Indien steht vor einer zweistelligen Expansion mit einem CAGR von 12,13 % zwischen 2026 und 2031, angetrieben durch ein digitales Zahlungsrückgrat mit 131 Milliarden Transaktionen, junge Verbraucherdemografie und steigende EV-Lieferdurchdringung. Städte der zweiten und dritten Reihe tragen einen wachsenden Anteil des Bruttowarenwerts und erschließen neue Grenzen für den Same-Day-Delivery-Markt im asiatisch-pazifischen Raum. Staatlich geförderte Batteriewechselkorridore sowie durch die GST vereinfachte zwischenstaatliche Kontrollpunkte reduzieren Verweilzeitineffizienzen und erweitern lebensfähige Same-Day-Radien tiefer ins Hinterland.

Japan, Australien und eine Reihe südostasiatischer Volkswirtschaften – Indonesien, Thailand, Malaysia und Vietnam – liefern gemeinsam den verbleibenden Umsatz. Japan schätzt Präzision über bloße Geschwindigkeit und akzeptiert Premium-Gebühren für Zeitfenster-Sicherheit und Paketintegritätsgarantien. Australien nutzt Luftbrücken, um seiner weitläufigen Geografie entgegenzuwirken, während die regulatorische Konvergenz mit Neuseeland eine Trans-Tasmanische Expressstrecke fördert. Südostasien bleibt fragmentiert; jedoch verspricht ASEANs digitaler Wirtschaftsplan, Zoll- und Datenaustauschprotokolle zu standardisieren, und bereitet den Boden für länderspannende Lieferabonnements nach EU-Vorbild, sobald Umsetzungslücken schließen.

Wettbewerbslandschaft

Der Same-Day-Delivery-Markt im asiatisch-pazifischen Raum weist eine moderate Konsolidierung auf, bei der inländische Schwergewichte mit globalen Integratoren und agilen lokalen Spezialisten konkurrieren. In China behalten SF Express, JD Logistics und Meituan durch vertikal integrierte Ökosysteme, die den Versand auf Warenkorbebene einbetten, einen übergroßen Bekanntheitsgrad. DHL, FedEx und UPS kämpfen um Premium-Grenzstrecken und fügen routinemäßig Schmalrumpf-Frachtflugzeuge und metronahe Sortiercenter hinzu, um die Servicezuverlässigkeit zu zementieren. Derweil nutzen Ninja Van und Blue Dart regionsspezifische Erkenntnisse – Adressierungsbesonderheiten auf Straßenebene, Barzahlungsnormen – um über ihr Asset-Gewicht hinaus zu punkten.

Technologieausgaben definieren das wettbewerbliche Wettrüsten. DHL's Automatisierungsplan im Wert von 350 Millionen USD für 2024 rüstete 12 Hubs im asiatisch-pazifischen Raum mit KI-Vision und Robotergreifern auf. SF Express antwortete mit der Übernahme der Südostasien-Paketeinheit von Kerry Logistics für 280 Millionen USD und skalierte damit sofort die Letzte-Meile-Reichweite in Vietnam und Thailand. Blue Darts Allianz mit Mahindra Electric zur Einführung von 2.500 EV-Lieferfahrzeugen unterstreicht den Schwenk zu kohlenstoffarmen Flotten, die gleichzeitig als Kostensicherung gegen Kraftstoffvolatilität dienen.

Die strategische Differenzierung tendiert zunehmend zu vertikaler Spezifik – Kälteketten-Pharma, Luxusmode-Concierge, industrielle Notfallersatzteilversorgung – die jeweils maßgeschneiderte Handhabungsprotokolle und Mehrwert-IT-Schnittstellen erfordern. Neue Marktteilnehmer sehen in White-Label-Technologieschichten, die vorhandene Flotten mit Routenoptimierung, dynamischer Zeitfenstervergabe und On-Trip-Upsell-Widgets ausstatten, Potenzial. Skalierungseffekte in Verbindung mit regulatorischer Kompetenz werden wahrscheinlich die nächste Konsolidierungswelle vorantreiben und den Same-Day-Delivery-Markt im asiatisch-pazifischen Raum in Richtung eines Oligopols technologisch befestigter, länderübergreifender Betreiber drängen.

Marktführer der Same-Day-Delivery-Branche im asiatisch-pazifischen Raum

SF Express (KEX-SF)

Yamato Holdings Co., Ltd.

DHL Group

ZTO Express

China Post

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Dezember 2024: DHL Express verpflichtete sich zu 350 Millionen USD zur Automatisierung von 12 Hubs im asiatisch-pazifischen Raum, verkürzte die Verarbeitungszyklen um 30 % und verbesserte die Genauigkeitswerte.

- November 2024: SF Express schloss die Übernahme der Vietnam- und Thailand-Expresseinheiten von Kerry Logistics für 280 Millionen USD ab, um die Reichweite in Südostasien zu erweitern.

- Oktober 2024: FedEx stellte ein Same-Day-Luft-Straße-Hybridnetz vor, das Japan, Südkorea und Taiwan umspannt, mit 12-Stunden-Liefergarantien für Hochwertigkeitsbranchen.

- August 2024: Blue Dart schloss sich Mahindra Electric an, um bis 2025 2.500 EV-Lieferfahrzeuge in indischen Metropolen einzusetzen, mit dem Ziel einer Kostensenkung von 40 %.

Berichtsumfang des Same-Day-Delivery-Marktes im asiatisch-pazifischen Raum

Luft, Straße, Sonstige werden als Segmente nach Transportmittel abgedeckt. Schwersendungen, Leichtsendungen, Mittelschwere Sendungen werden als Segmente nach Sendungsgewicht abgedeckt. Inland, International werden als Segmente nach Zielort abgedeckt. E-Commerce, Finanzdienstleistungen (BFSI), Gesundheitswesen, Fertigung, Primärsektor, Groß- und Einzelhandel (Offline), Sonstige werden als Segmente nach Endnutzerbranche abgedeckt. Australien, China, Indien, Indonesien, Japan, Malaysia, Pakistan, Philippinen, Thailand, Vietnam werden als Segmente nach Land abgedeckt.| Luft |

| Straße |

| Sonstige |

| Schwersendungen |

| Leichtsendungen |

| Mittelschwere Sendungen |

| Inland |

| International |

| E-Commerce |

| Finanzdienstleistungen (BFSI) |

| Gesundheitswesen |

| Fertigung |

| Primärsektor |

| Groß- und Einzelhandel (Offline) |

| Sonstige |

| Australien |

| China |

| Indien |

| Indonesien |

| Japan |

| Malaysia |

| Pakistan |

| Philippinen |

| Thailand |

| Vietnam |

| Rest des asiatisch-pazifischen Raums |

| Transportmittel | Luft |

| Straße | |

| Sonstige | |

| Sendungsgewicht | Schwersendungen |

| Leichtsendungen | |

| Mittelschwere Sendungen | |

| Zielort | Inland |

| International | |

| Endnutzerbranche | E-Commerce |

| Finanzdienstleistungen (BFSI) | |

| Gesundheitswesen | |

| Fertigung | |

| Primärsektor | |

| Groß- und Einzelhandel (Offline) | |

| Sonstige | |

| Land | Australien |

| China | |

| Indien | |

| Indonesien | |

| Japan | |

| Malaysia | |

| Pakistan | |

| Philippinen | |

| Thailand | |

| Vietnam | |

| Rest des asiatisch-pazifischen Raums |

Marktdefinition

- Kurier-, Express- und Paketdienste - Die Kurier-, Express- und Paketdienste, oft als KEP-Markt bezeichnet, beziehen sich auf Logistik- und Postdienstleister, die auf den Transport kleiner Güter (Pakete/Sendungen) spezialisiert sind. Er erfasst die gesamte Marktgröße (USD) und das Marktvolumen (Anzahl der Pakete) von (1) Sendungen/Paketen, die unter 70 kg / 154 lbs wiegen, (2) Geschäftskundenpaketen, nämlich Business-to-Business (B2B) und Business-to-Consumer (B2C) sowie Privatkundenpaketen (C2C), (3) nicht-express Paketzustelldiensten (Standard und zeitlich versetzt) sowie Express-Paketzustelldiensten (Tag-Definit-Express und Zeit-Definit-Express), (4) Inlands- sowie internationalen Sendungen.

- Demografie - Zur Analyse der insgesamt adressierbaren Marktnachfrage wurden Bevölkerungswachstum und -prognosen untersucht und in diesem Branchentrend dargestellt. Er repräsentiert die Bevölkerungsverteilung nach Kategorien wie Geschlecht (männlich/weiblich), Entwicklungsgebiet (städtisch/ländlich) und Großstädte sowie andere Schlüsselparameter wie Bevölkerungsdichte und Endverbrauchsausgaben (Wachstum und Anteil % des BIP). Diese Daten wurden verwendet, um Schwankungen in der Nachfrage und den Verbrauchsausgaben sowie die wichtigsten Hotspots (Städte) potenzieller Nachfrage zu bewerten.

- Inlands-Kuriermarkt - Der Inlands-Kuriermarkt bezieht sich auf KEP-Sendungen, bei denen Ursprung und Ziel innerhalb der Grenzen der untersuchten Geografie liegen (Land oder Region gemäß dem Berichtsumfang). Er erfasst die Marktgröße (USD) und das Marktvolumen (Anzahl der Pakete) von (1) Sendungen/Paketen unter 70 kg / 154 lbs, einschließlich Leichtsendungen, mittelschwerer Sendungen und Schwersendungen, (2) Geschäftskundenpaketen, nämlich Business-to-Business (B2B) und Business-to-Consumer (B2C) sowie Privatkundenpaketen (C2C), (3) nicht-express Paketzustelldiensten (Standard und zeitlich versetzt) sowie Express-Paketzustelldiensten (Tag-Definit-Express und Zeit-Definit-Express).

- E-Commerce - Dieses Endnutzerbranchensegment erfasst die externen (ausgelagerten) Logistikausgaben, die von Online-Händlern über Online-Vertriebskanäle für Kurier-, Express- und Paketdienste (KEP) anfallen. Der Umfang umfasst (i) die Lieferkette für die Erfüllung von Online-Kundenbestellungen eines Unternehmens, (ii) den Prozess, ein Produkt vom Herstellungsort bis zum Lieferpunkt an den Verbraucher zu bringen. Dazu gehören die Verwaltung von Beständen (zeitlich versetzt sowie zeitkritisch), Versand und Vertrieb.

- Export- und Importtrends - Die Gesamtlogistikleistung einer Volkswirtschaft ist positiv und signifikant (statistisch) mit ihrer Handelsleistung (Exporte und Importe) korreliert. Daher wurden in diesem Branchentrend der Gesamthandelswert, wichtige Waren/Warengruppen und die wichtigsten Handelspartner für die untersuchte Geografie (Land oder Region gemäß Berichtsumfang) zusammen mit den Auswirkungen wichtiger Handels-/Logistikinfrastrukturinvestitionen und des regulatorischen Umfelds analysiert.

- Finanzdienstleistungen (BFSI) - Dieses Endnutzerbranchensegment erfasst die externen (ausgelagerten) Logistikausgaben, die von BFSI-Akteuren für Kurier-, Express- und Paketdienste (KEP) anfallen. KEP ist für die Finanzdienstleistungsbranche beim Versand vertraulicher Dokumente und Akten von Bedeutung. Die Einrichtungen in diesem Sektor sind tätig in (i) Finanztransaktionen (d. h. Transaktionen, die die Schaffung, Auflösung oder Eigentumsänderung von Finanzwerten beinhalten) oder bei der Erleichterung von Finanztransaktionen, (ii) der Finanzintermediation, (iii) der Risikostreuung durch Zeichnung von Annuitäten und Versicherungen, (iv) der Bereitstellung spezialisierter Dienste, die Finanzintermediation, Versicherungen und Mitarbeitervorsorgeprogramme erleichtern oder unterstützen, sowie (v) der Währungssteuerung durch die Währungsbehörden.

- Kraftstoffpreis - Kraftstoffpreisanstiege können zu Verzögerungen und Störungen für Logistikdienstleister (LSP) führen, während Rückgänge zu höherer kurzfristiger Rentabilität und zunehmendem Marktwettbewerb um die besten Verbraucherangebote führen können. Daher wurden Kraftstoffpreisschwankungen über den Überprüfungszeitraum untersucht und zusammen mit den Ursachen und Marktauswirkungen dargestellt.

- BIP-Verteilung nach Wirtschaftstätigkeit - Das nominale Bruttoinlandsprodukt und seine Verteilung auf die wichtigsten Wirtschaftssektoren in der untersuchten Geografie (Land oder Region gemäß Berichtsumfang) wurden in diesem Branchentrend untersucht und dargestellt. Da das BIP positiv mit der Rentabilität und dem Wachstum der Logistikbranche zusammenhängt, wurden diese Daten in Verbindung mit den Input-Output-Tabellen/Verwendungs-Tabellen zur Analyse der potenziellen Hauptbeitragssektoren zur Logistiknachfrage verwendet.

- BIP-Wachstum nach Wirtschaftstätigkeit - Das Wachstum des nominalen Bruttoinlandsprodukts in den wichtigsten Wirtschaftssektoren für die untersuchte Geografie (Land oder Region gemäß Berichtsumfang) wurde in diesem Branchentrend dargestellt. Diese Daten wurden verwendet, um das Wachstum der Logistiknachfrage aller Marktendnutzer (der hier berücksichtigten Wirtschaftssektoren) zu bewerten.

- Gesundheitswesen - Dieses Endnutzerbranchensegment erfasst die externen (ausgelagerten) Logistikausgaben, die von Akteuren im Gesundheitswesen (Krankenhäuser, Kliniken, medizinische Zentren) für Kurier-, Express- und Paketdienste (KEP) anfallen. Der Umfang umfasst KEP-Dienste, die an der zeitlich versetzten sowie zeitkritischen Bewegung medizinischer Güter und Versorgungsmaterialien beteiligt sind (chirurgische Verbrauchsmaterialien und Instrumente, einschließlich Handschuhe, Masken, Spritzen, Ausrüstung). Die Einrichtungen in diesem Sektor (i) umfassen diejenigen, die ausschließlich medizinische Versorgung anbieten, (ii) erbringen Leistungen durch ausgebildete Fachkräfte, (iii) umfassen Prozesse, einschließlich der Arbeitseinsätze von Gesundheitspraktikern mit der erforderlichen Fachkompetenz, (iv) werden anhand des Bildungsabschlusses der in der Branche enthaltenen Praktiker definiert.

- Inflation - Variationen sowohl bei der Großhandelspreisinflation (Jahresänderung des Erzeugerpreisindex) als auch bei der Verbraucherpreisinflation wurden in diesem Branchentrend dargestellt. Diese Daten wurden verwendet, um das Inflationsumfeld zu bewerten, da es eine wesentliche Rolle für das reibungslose Funktionieren der Lieferkette spielt und die Betriebskostenkomponenten der Logistik direkt beeinflusst, z. B. Reifenpreise, Fahrerlöhne und -leistungen, Energie-/Kraftstoffpreise, Wartungskosten, Mautgebühren, Lagermieten, Zollagentur, Speditionsraten, Kuriertarife usw., und damit den gesamten Fracht- und Logistikmarkt beeinflusst.

- Infrastruktur - Da Infrastruktur eine entscheidende Rolle für die Logistikleistung einer Volkswirtschaft spielt, wurden Variablen wie Streckenlänge der Straßen, Verteilung der Streckenlänge nach Oberflächenkategorie (befestigt/unbefestigt), Verteilung der Streckenlänge nach Straßenklassifikation (Autobahnen/Bundesstraßen/sonstige Straßen), Schienenlänge, Volumen der von Haupthäfen abgefertigten Container und der von Hauptflughäfen abgewickelten Tonnage in diesem Branchentrend analysiert und dargestellt.

- Internationaler Expressdienst-Markt - Der internationale Expressdienst-Markt bezieht sich auf KEP-Sendungen, bei denen Ursprung oder Ziel nicht innerhalb der Grenzen der untersuchten Geografie liegt (Land oder Region gemäß Berichtsumfang). Er erfasst die Marktgröße (USD) und das Marktvolumen (Anzahl der Pakete) von (1) Sendungen/Paketen unter 70 kg / 154 lbs, einschließlich Leichtsendungen, mittelschwerer Sendungen und Schwersendungen, (ii) interregionalen sowie intraregionalen Sendungen.

- Wichtige Branchentrends - Der Berichtsabschnitt mit dem Namen „Wichtige Branchentrends” enthält alle wichtigen Variablen/Parameter, die untersucht wurden, um die Marktgrößenschätzungen und -prognosen besser zu analysieren. Alle Trends wurden in Form von Datenpunkten (Zeitreihen oder neueste verfügbare Datenpunkte) zusammen mit einer Analyse des Parameters in Form eines prägnanten, marktrelevanten Kommentars für die untersuchte Geografie (Land oder Region gemäß Berichtsumfang) dargestellt.

- Wichtige strategische Maßnahmen - Die von einem Unternehmen ergriffene Maßnahme zur Differenzierung von seinem Wettbewerber oder als allgemeine Strategie wird als wichtige strategische Maßnahme (WSM) bezeichnet. Dazu gehören (1) Vereinbarungen, (2) Expansionen, (3) Finanzielle Restrukturierungen, (4) Fusionen und Übernahmen, (5) Partnerschaften und (6) Produktinnovationen. Wichtige Akteure (Logistikdienstleister, LSP) im Markt wurden in die engere Wahl gezogen, ihre WSM wurden untersucht und in diesem Abschnitt dargestellt.

- Logistikleistung - Logistikleistung und Logistikkosten sind das Rückgrat des Handels und beeinflussen die Handelskosten, wodurch Länder global konkurrieren. Die Logistikleistung wird durch marktbreite Lieferkettenmanagementstrategien, staatliche Dienstleistungen, Investitionen und Richtlinien, Kraftstoff-/Energiekosten, Inflationsumfeld usw. beeinflusst. Daher wurden in diesem Branchentrend die Logistikleistung der untersuchten Geografie (Land/Region gemäß Berichtsumfang) über den Überprüfungszeitraum analysiert und dargestellt.

- Fertigung - Dieses Endnutzerbranchensegment erfasst die externen (ausgelagerten) Logistikausgaben, die von der Fertigungsbranche (einschließlich Hochtechnologie/Technologie) für Kurier-, Express- und Paketdienste (KEP) anfallen. Die berücksichtigten Endnutzer sind Einrichtungen, die hauptsächlich mit der chemischen, mechanischen oder physikalischen Umwandlung von Materialien oder Substanzen in neue Produkte befasst sind. Logistikdienstleister (LSP) spielen eine entscheidende Rolle bei der Aufrechterhaltung eines reibungslosen Rohstoffflusses entlang der Lieferkette, ermöglichen die termingerechte Lieferung von Fertigwaren an Distributoren oder Endkunden und lagern und liefern die Rohstoffe an Kunden für die Just-in-Time-Fertigung.

- Sonstige Endnutzer - Das Segment der sonstigen Endnutzer erfasst die externen (ausgelagerten) Logistikausgaben, die vom Bau-, Immobilien-, Bildungs- und professionellen Dienstleistungssektor (Verwaltung, Abfallwirtschaft, Rechts-, Architektur-, Ingenieur-, Design-, Beratungs-, wissenschaftliche F&E-Dienstleistungen) für Kurier-, Express- und Paketdienste (KEP) anfallen. Logistikdienstleister (LSP) spielen eine entscheidende Rolle bei der zuverlässigen Bewegung zeitkritischer Versorgungsmaterialien und Dokumente zu und von diesen Branchen, wie z. B. dem Transport von Ausrüstung oder Ressourcen, dem Versand vertraulicher Dokumente und Akten.

- Primärsektor - Dieses Endnutzerbranchensegment erfasst die externen (ausgelagerten) Logistikausgaben, die von der Land-, Forst- und Fischwirtschaft (LFF) sowie der Gewinnungsbranche (Öl und Gas, Steinbruch und Bergbau) für Kurier-, Express- und Paketdienste (KEP) anfallen. Die berücksichtigten Endnutzer sind Einrichtungen, die (i) hauptsächlich mit dem Anbau von Nutzpflanzen, der Tierhaltung, der Holzernte, der Fischerei und anderen Tieren aus ihren natürlichen Lebensräumen sowie der Bereitstellung damit verbundener Unterstützungsaktivitäten befasst sind; (ii) natürlich vorkommende mineralische Feststoffe wie Kohle und Erze, flüssige Mineralien wie Rohöl und Gase wie Erdgas fördern. Dabei (i) spielen Logistikdienstleister (LSP) eine entscheidende Rolle bei der Beschaffung, Lagerung, Handhabung, dem Transport und der Verteilung von Inputs (Saatgut, Pestizide, Düngemittel, Ausrüstung und Wasser) von Herstellern oder Lieferanten zu den Produzenten und für den reibungslosen Fluss der Outputs (Erzeugnisse, Agrarwaren) zu Distributoren/Verbrauchern; (ii) decken alle Phasen von vor- bis nachgelagert ab und spielen eine entscheidende Rolle beim Transport von Maschinen, Bohrgeräten, geförderten Mineralien, Rohöl und Erdgas sowie raffinierten/verarbeiteten Produkten von einem Ort zum anderen. Dies umfasst sowohl temperaturgesteuerte als auch nicht-temperaturgesteuerte Logistik, je nach Erfordernis entsprechend der Haltbarkeit der transportierten oder gelagerten Güter.

- Erzeugerpreisinflation - Sie gibt die Inflation aus Sicht der Produzenten an, nämlich den durchschnittlichen Verkaufspreis, den sie für ihre Produktion über einen Zeitraum erhalten. Die jährliche Veränderung (Jahresänderung) des Erzeugerpreisindex wird als Großhandelspreisinflation im Branchentrend „Inflation” ausgewiesen. Da der Großhandelspreisindex Preisbewegungen am umfassendsten erfasst, wird er von Regierungen, Banken, der Industrie und Wirtschaftskreisen weitgehend genutzt und gilt als wichtig für die Formulierung von Handels-, Fiskal- und anderen Wirtschaftspolitiken. Die Daten wurden in Verbindung mit der Verbraucherpreisinflation für ein besseres Verständnis des Inflationsumfelds verwendet.

- Segmentumsatz - Der Segmentumsatz wurde trianguliert oder berechnet und für alle wichtigen Akteure im Markt dargestellt. Er bezieht sich auf den spezifischen Umsatz des Kurier-, Express- und Paketmarktes (KEP), der vom Unternehmen im Basisjahr der Studie in der untersuchten Geografie (Land oder Region gemäß Berichtsumfang) erzielt wurde. Er wird durch die Untersuchung und Analyse wichtiger Parameter wie Finanzdaten, Dienstleistungsportfolio, Mitarbeiterzahl, Flottengröße, Investitionen, Anzahl der Länder, in denen das Unternehmen präsent ist, wichtige Volkswirtschaften von Interesse usw. berechnet, die vom Unternehmen in seinen Jahresberichten und auf seiner Webseite gemeldet wurden. Für Unternehmen mit knappen Finanzoffenbarungen wurden kostenpflichtige Datenbanken wie D&B Hoovers und Dow Jones Factiva herangezogen und durch Branchen-/Experteninteraktionen verifiziert.

- BIP des Transport- und Lagersektors - Wert und Wachstum des BIP des Transport- und Lagersektors stehen in direktem Zusammenhang mit der Marktgröße des Fracht- und Logistikmarktes. Daher wurde diese Variable über den Überprüfungszeitraum in Wertbegriffen (USD) und als Anteil % des Gesamt-BIP untersucht und in diesem Branchentrend dargestellt. Die Daten wurden durch prägnante und relevante Kommentare zu Investitionen, Entwicklungen und dem aktuellen Marktszenario unterstützt.

- Trends in der E-Commerce-Branche - Verbesserter Internetzugang und ein Boom bei der Smartphone-Durchdringung, gekoppelt mit steigenden verfügbaren Einkommen, haben zu einem phänomenalen Wachstum des E-Commerce-Marktes weltweit geführt. Online-Käufer benötigen eine schnelle und effiziente Lieferung ihrer Bestellungen, was zu einer Zunahme der Nachfrage nach Logistikdienstleistungen, insbesondere E-Commerce-Fulfillment-Diensten, geführt hat. Daher wurden der Bruttowarenwert (GMV), das historische und prognostizierte Wachstum sowie die Aufschlüsselung der wichtigsten Warengruppen in der E-Commerce-Branche für die untersuchte Geografie (Land oder Region gemäß Berichtsumfang) analysiert und in diesem Branchentrend dargestellt.

- Trends in der Fertigungsbranche - Die Fertigungsbranche umfasst die Umwandlung von Rohstoffen in Fertigprodukte, während die Logistikbranche den effizienten Fluss von Rohstoffen zum Werk und den Transport gefertigter Produkte zu Distributoren und Verbrauchern sicherstellt. Angebot und Nachfrage beider Branchen sind eng miteinander verknüpft und entscheidend für eine nahtlose Lieferkette. Daher wurden die Bruttowertschöpfung (BWS), die Aufschlüsselung der BWS in wichtige Fertigungssektoren und das Wachstum der Fertigungsbranche über den Überprüfungszeitraum in diesem Branchentrend analysiert und dargestellt.

- Groß- und Einzelhandel (Offline) - Dieses Endnutzerbranchensegment erfasst die externen (ausgelagerten) Logistikausgaben, die von Groß- und Einzelhändlern über Offline-Vertriebskanäle für Kurier-, Express- und Paketdienste (KEP) anfallen. Die berücksichtigten Endnutzer sind Einrichtungen, die hauptsächlich mit dem Groß- oder Einzelhandel von Waren, im Allgemeinen ohne Umwandlung, befasst sind und Dienstleistungen im Zusammenhang mit dem Verkauf von Waren erbringen. Logistikdienstleister (LSP) spielen eine entscheidende Rolle bei der zuverlässigen Bewegung von Versorgungsgütern zu und von Fertigwaren von Produktionsstätten zu Distributoren und schließlich zum Endkunden, wobei Aktivitäten wie Materialbeschaffung, Transport, Auftragserfüllung, Lagerhaltung und Lagerung, Bedarfsprognose und Bestandsverwaltung abgedeckt werden.

| Schlagwort | Begriffsbestimmung |

|---|---|

| Achslast | Die Achslast bezeichnet die Gesamtlast (Gewicht), die über die mit einer bestimmten Achse verbundenen Räder auf die Fahrbahn wirkt. Weltweit gibt es Systeme zur Überwachung der Achslast, wobei das Überschreiten der von der zuständigen Aufsichtsbehörde festgelegten Grenzwerte zu Strafen/Bußgeldern führen kann. Für den Gütertransport auf der Straße kann dies ein wichtiger Kostendeterminant sein, da die Kenntnis der Achslastgrenzen genutzt werden kann, um (i) das Fahrzeug optimal zu beladen und so Gewinne zu maximieren, (ii) die Überschreitung derselben und damit verbundene wahrscheinliche Bußgelder zu vermeiden, (iii) Verschleiß des Fahrzeugs zu vermeiden, (iv) Schäden am Fahrbahnbelag zu vermeiden, was zu erheblichen öffentlichen Wartungs- und Reparaturkosten führt, (v) eine bessere Umschlagzeit zu erzielen. |

| Rückfracht | Rückfracht ist die Rückbewegung eines Transportfahrzeugs von seinem ursprünglichen Ziel zu seinem ursprünglichen Abgangspunkt und kann vollständige, teilweise oder leere Lkw-Ladungen (den gesamten oder einen Teil des Weges) umfassen, abhängig von der Sichtbarkeit des lokalen Frachtökosystems. In diesem Zusammenhang ist der Transport leerer Container zum Ursprungsort, bekannt als Leerfahrt, ebenfalls ein bedeutender Faktor, angesichts der Container-/Versorgungsengpässe in den verschiedenen Geografien, was zu Kostensteigerungen und einem unter-optimierten Gewinnpotenzial führt. Im Allgemeinen bieten Transporteure Rabatte auf die Rückfracht an, um Fracht für die Rückfahrt zu sichern. |

| Frachtbrief (BOL) | Ein Frachtbrief ist ein rechtlich verbindliches Vertragsdokument, das von einem Transporteur an einen Versender ausgestellt wird, um den Empfang seiner Fracht zu bestätigen, und ist Nachweis für den Beförderungsvertrag zwischen beiden Parteien. Er enthält im Wesentlichen (i) Art, Menge und andere Spezifikationen der transportierten Waren, (ii) Bestimmungsort sowie Bedingungen und Konditionen der Sendung, (iii) Transporteur und Fahrer mit allen notwendigen Informationen zur Abwicklung der Sendung, die für Versicherungs- und Zollabfertigungszwecke verwendet werden können, (iv) die Zusicherung, dass die Sendung beschädigungsfrei und versandbereit an den Empfänger ist. In diesem Zusammenhang ist ein Hausfrachtbrief (HBL) ein Dokument, das von einem Spediteur oder einem nicht schiffsbetreibenden gemeinsamen Transporteur (NVOCC) ausgestellt wird, um den Empfang von Gütern für die Sendung (an einen Versender) zu bestätigen. Wenn Sendungen mehrerer Versender beteiligt sind, kann ein Masterfrachtbrief (MBL) involviert sein, der eine konsolidierte Version desselben für alle Sendungen darstellt, die der Transporteur (zu einem gemeinsamen Bestimmungsort) betreut, und der vom Transporteur an den Spediteur oder den Versender ausgestellt werden kann (abhängig davon, wer den Transport bucht). |

| Bunkerung | Bunkerung ist der Prozess der Kraftstoffversorgung zur Antriebssystemversorgung eines Schiffes. Sie umfasst die Logistik des Ladens und Verteilens des Kraftstoffs unter den verfügbaren Schiffstanks. In diesem Zusammenhang ist (i) Bunkeröl technisch gesehen jede Art von Schweröl, das an Bord von Schiffen verwendet wird. Es erhält seinen Namen von den Behältern auf Schiffen und in Häfen, in denen es gelagert wird; in den Dampfzeiten waren es Kohlenbunker, jetzt sind es Bunkeröltanks, (ii) Bunker bezieht sich auf die Räume (Tank) an Bord eines Schiffes zur Kraftstofflagerung, (iii) Bunkerhändler bezeichnet eine Person, die mit dem Handel von Bunker (Kraftstoff) befasst ist, (iv) ein Bunkeranruf erfolgt, wenn ein Frachtschiff in einem Hafen ankert oder anlegt, um Bunkeröl oder Versorgungsgüter aufzunehmen, (v) Bunkerungsservice ist die Versorgung eines Schiffes mit einer angeforderten Qualität und Menge an Bunker. Die Bunkerung ist aus Sicht der für den Versender geltenden Frachtpreise bedeutsam, da Bunkerbeitrag (BUC)/Kraftstoffanpassungsfaktor (FAF)/Bunkeranpassungsfaktor (BAF) von Schifffahrtsgesellschaften angewendet werden, um die Auswirkungen von Bunkerpreisschwankungen auszugleichen. |

| Kabotage | Transport durch ein in einem Land zugelassenes Fahrzeug, der auf dem nationalen Territorium eines anderen Landes durchgeführt wird. Das Kabotagerecht kann den inländischen Güterverkehr auf national zugelassene und manchmal gebaute und bemannte Fahrzeuge beschränken, obwohl die Vorschriften je nach Branche/Warengruppe/Land variieren und manchmal den maximal zulässigen Prozentsatz der Kabotage angeben, der von ausländisch zugelassenen Flotten bedient werden darf. |

| C-Commerce | Kollaborativer Handel (auch als C-Commerce bekannt) (i) beschreibt elektronisch ermöglichte Geschäftsinteraktionen zwischen dem internen Personal eines Unternehmens, Geschäftspartnern und Kunden innerhalb einer Handelsgemeinschaft (Branche, Branchensegment, Lieferkette oder Lieferkettensegment); (ii) ist die Optimierung von Versorgungs- und Vertriebskanälen zur Nutzung der globalen Wirtschaft durch den effizienten Einsatz neuer Technologien. Zu den Vorteilen des C-Commerce gehören unter anderem (i) Maximierung der Effizienz und Rentabilität einer Organisation, (ii) Technologieintegration mit physischen Kanälen, um Unternehmen die Zusammenarbeit zu ermöglichen, (iii) erhöhter Informationsaustausch wie Bestands- und Produktspezifikationen über das Web als Intermediär, (iv) erhöhte Wettbewerbsfähigkeit durch Erreichen eines breiteren Publikums. Beispiele für C-Commerce, auch bekannt als Peer-to-Peer-Handel, umfassen (i) Unternehmen, die es Verbrauchern ermöglichen, Dinge voneinander zu mieten, oder Marktplätze wie Meta (ehemals Facebook) Marketplace, die den Verkauf gebrauchter Waren ermöglichen; (ii) DoorDash hat sich mit vielen nationalen Marken wie McDonald's und Chipotle zusammengeschlossen, um Fast-Food-Lieferungen anzubieten und sein Geschäftsmodell auf C-Commerce aufzubauen. Seitdem haben sie ihren Lieferdienst von Restaurants auf Einzelhändler ausgeweitet und bieten sogar Fahrer-„Flotten” für Unternehmen an. |

| Kurier | Ein Unternehmen/eine Gesellschaft, die Pakete/Sendungen (bis zu 70 kg) liefert, einschließlich schneller Tür-zu-Tür-Abholung und Zustelldienste für Waren oder Dokumente, inland oder international, auf kommerzielle Vertragsbasis. Beispiel: DHL Group, FedEx, United Parcel Service of America, Inc., USPS, International Distributions Services, J&T Express, SF Express unter vielen anderen. |

| Cross-Docking | Cross-Docking ist eine Praxis im Logistikmanagement, bei der eingehende Lieferfahrzeuge entladen und die Materialien direkt in ausgehende Lieferfahrzeuge geladen werden, wobei traditionelle Lagerlogistikpraktiken wegfallen und Zeit und Geld gespart werden. Es erfordert eine enge Synchronisation sowohl der eingehenden als auch der ausgehenden Bewegungen. Es ist von großer Bedeutung für die Reduzierung von Kosten im Bereich Lagerhaltung und Lagerung (und der damit verbundenen Mehrwertdienste). |

| Drittlandshandel | Internationaler Transport zwischen zwei verschiedenen Ländern, der durch ein in einem dritten Land zugelassenes Fahrzeug durchgeführt wird. Ein drittes Land ist ein anderes Land als das Lade-/Einschiffungsland und das Entlade-/Ausschiffungsland. Das Drittlandshandelsrecht kann den internationalen Güterverkehr auf die Fahrzeuge des jeweiligen Landes beschränken, die manchmal auch gebaut und bemannt sein müssen, obwohl die Vorschriften je nach Branche/Warengruppe/Land variieren und manchmal den maximal zulässigen Prozentsatz des Drittlandshandels angeben, der von ausländisch zugelassenen Flotten bedient werden darf. |

| Zollabfertigung | Der Prozess der Deklarierung und Abfertigung von Fracht durch den Zoll. Er umfasst die Verfahren zur Freigabe von Fracht durch den Zoll über vorgegebene Formalitäten wie die Vorlage von Einfuhrgenehmigungen, die Zahlung von Einfuhrzöllen und andere erforderliche Dokumentation entsprechend der Art der Fracht. In diesem Zusammenhang ist ein Zollmakler eine Person oder ein Unternehmen, das von der jeweiligen Behörde des Landes lizenziert ist, im Auftrag von Frachtimporteuren und -exporteuren zu handeln. |

| Gefahrgüter | Gefahrgüter (oder Gefahrstoffe oder HAZMAT) umfassen entzündliche Flüssigkeiten/Feststoffe, Gase (komprimiert, verflüssigt, unter Druck gelöst), ätzende Stoffe, oxidierende Substanzen, explosive Substanzen und Gegenstände, Substanzen, die beim Kontakt mit Wasser entzündliche Gase emittieren, organische Peroxide, giftige Substanzen, infektiöse Substanzen, radioaktive Materialien, verschiedene Gefahrgüter und Gegenstände. |

| Erstmeilen-Lieferung | Erstmeilen-Lieferung bezeichnet (i) die erste Phase des Fracht-/Sendungs-/Fracht-/Kuriertransports, (ii) den Transport von Waren von den Räumlichkeiten oder dem Lager eines Händlers zum nächsten Fulfillment-Center/Lager/Hub, von wo aus die Waren weitergeleitet werden, (iii) den Versand von Waren von lokalen Vertriebszentren in Geschäfte (für Einzelhändler), (iv) den Transport von Fertigwaren von einem Werk oder einer Fabrik zu einem Vertriebszentrum (für Hersteller), (v) die Abholung von Waren von der Wohnung oder dem Geschäft des Endkunden, gefolgt von der Bewegung in ein Lager oder einen Lagerort (Umzugsunternehmen), (vi) den Prozess, bei dem Waren von einem Einzelhändler abgeholt und dann an Drittlogistikanbieter oder Kurierdienste übergeben werden, um sie an den Endverbraucher zu liefern (E-Commerce). Sobald das Paket das nächste Lager oder den Hub des Kuriers erreicht, wird es sortiert und weiter transportiert, bis es die Haustür des Kunden erreicht. Wenn man beispielsweise UPS als Kurier wählt, ist die Erstmeilen-Lieferung das Produkt, das vom Lager des Herstellers/Einzelhändlers zum Lager/Fulfillment-Center von UPS transportiert wird. |

| Letzte-Meile-Lieferung | Letzte-Meile-Lieferung bezeichnet den letzten Schritt des Lieferprozesses, wenn ein Paket von einem Transportdrehkreuz (Lager oder Vertriebszentrum oder Fulfillment-Center) zu seinem endgültigen Ziel bewegt wird, das in der Regel ein privater Wohnsitz, ein Einzelhandelsgeschäft, ein Unternehmen oder ein Paketschließfach ist. Sie macht etwa die Hälfte der Gesamtkosten des gesamten Prozesses der Erstmeilen-, Mittelmeilen- und Letzte-Meile-Lieferung aus, obwohl dies je nach Sendung, Ware, Geschäftsmodell und ähnlichen Faktoren variieren kann. |

| Milchlauf | Ein Milchlauf ist eine Liefermethode, die dazu dient, gemischte Ladungen von verschiedenen Lieferanten zu einem Kunden zu transportieren, unter Anwendung von Lean-Management-Prinzipien auf die Logistik. Anstatt dass jeder Lieferant jede Woche einen Lkw schickt, um den Bedarf eines Kunden zu decken, besucht ein Lkw (oder Fahrzeug) die Lieferanten, um die Ladungen für diesen Kunden abzuholen. Diese Transportmethode erhielt ihren Namen von der Praxis in der Milchwirtschaft, wo ein Tanker Milch von mehreren Milchbauernhöfen zur Lieferung an ein Milchverarbeitungsunternehmen sammelte. Ein Milchlauf kann eine effizientere Methode zur Abwicklung der Logistik sein, erfordert jedoch eine ordnungsgemäße Planung. Wenn die Route Produkte verschiedener Unternehmen umfasst, ist eine Vereinbarung über Kostenteilung und andere Aspekte der kooperativen Liefervereinbarung erforderlich. Sobald die Gruppe diese Fragen klärt, kann diese Liefermethode Zeit und Geld für alle sparen, indem Betriebskosten und Ressourcen gebündelt werden. |

| Multi-Länder-Konsolidierung | Multi-Länder-Konsolidierung (MCC) ist eine kosteneffiziente Lösung, die die Fracht aus verschiedenen Herkunftsländern konsolidiert, um vollständige Containerladungen (FCL) zu bilden. MCC eignet sich am besten für Unternehmen, die leichte Warenmengen aus mehreren Ländern importieren, aber von den wirtschaftlicheren FCL-Frachtpreisen profitieren möchten. Neben den Kosten bieten sich unter anderem folgende weitere Vorteile: (i) Flexibilität bei der Wahl von Lieferanten aus einer breiteren Palette von Herkunftsländern, ohne sich Gedanken über die Logistik zum endgültigen Bestimmungsort aus jedem Ursprung machen zu müssen, (ii) die Möglichkeit, die am besten geeigneten Lieferanten aus vielen verschiedenen Ländern für den eigenen Geschäftsbetrieb auszuwählen. Die Erweiterung der eigenen Beschaffungsoptionen durch MCC bietet die Art von Flexibilität, die in wettbewerbsintensiven globalen Märkten benötigt wird. |

| Q-Commerce | Q-Commerce, auch als Quick-Commerce bezeichnet, ist eine Art des E-Commerce, bei dem der Schwerpunkt auf schnellen Lieferungen liegt, in der Regel in weniger als einer Stunde. Unternehmen, die Q-Commerce-Dienste anbieten, können ein vertikal integriertes Modell haben oder Drittanbieter-Lieferplattformen (ausgelagerte Logistik) nutzen. Es hat Vorteile wie (i) wettbewerbsfähiges Alleinstellungsmerkmal (USP), (ii) Potenzial für höhere Gewinnmargen, (iii) bessere Kundenerfahrung, (iv) garantierte Produktverfügbarkeit, (v) Rückverfolgbarkeit und (vi) Skalierbarkeit. |

| Reverse-Logistik | Reverse-Logistik ist eine Art des Lieferkettenmanagements, bei der Waren von Kunden zurück zu Verkäufern oder Herstellern bewegt werden, und kann Prinzipien der Kreislaufwirtschaft (3R) umfassen, nämlich Recycling, Wiederverwendung (Zweckentfremdung, Weiterverkauf), Reduzierung oder Reparatur. In diesem Zusammenhang ist Reverse-Commerce (oder Recommerce) der Verkauf zuvor besessener Artikel über physische oder Online-Marktplätze/Vertriebskanäle an Käufer, die sie wiederverwenden, recyceln oder weiterverkaufen. |

Forschungsmethodik

Mordor Intelligence folgt in allen unseren Berichten einer vierstufigen Methodik.

- Schritt 1: Identifizierung der Schlüsselvariablen: Um eine robuste Prognosemethodik zu entwickeln, werden die in Schritt 1 identifizierten Variablen und Faktoren gegen verfügbare historische Marktzahlen getestet. Durch einen iterativen Prozess werden die für die Marktprognose erforderlichen Variablen festgelegt und das Modell auf der Grundlage dieser Variablen aufgebaut.

- Schritt 2: Aufbau eines Marktmodells: Marktgrößenschätzungen für die Prognosejahre erfolgen in nominalen Begriffen. Inflation wird als Teil der Preisgestaltung betrachtet, und der durchschnittliche Verkaufspreis (ASP) variiert im gesamten Prognosezeitraum für jedes Land.

- Schritt 3: Validierung und Finalisierung: In diesem wichtigen Schritt werden alle Marktzahlen, Variablen und Analystenschätzungen durch ein umfangreiches Netzwerk von Primärforschungsexperten aus dem untersuchten Markt validiert. Die Befragten werden über alle Ebenen und Funktionen hinweg ausgewählt, um ein ganzheitliches Bild des untersuchten Marktes zu erzeugen.

- Schritt 4: Forschungsergebnisse: Syndizierte Berichte, individuelle Beratungsaufträge, Datenbanken und Abonnementplattformen