Nordamerika Same-Day-Delivery-Markt Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2018 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

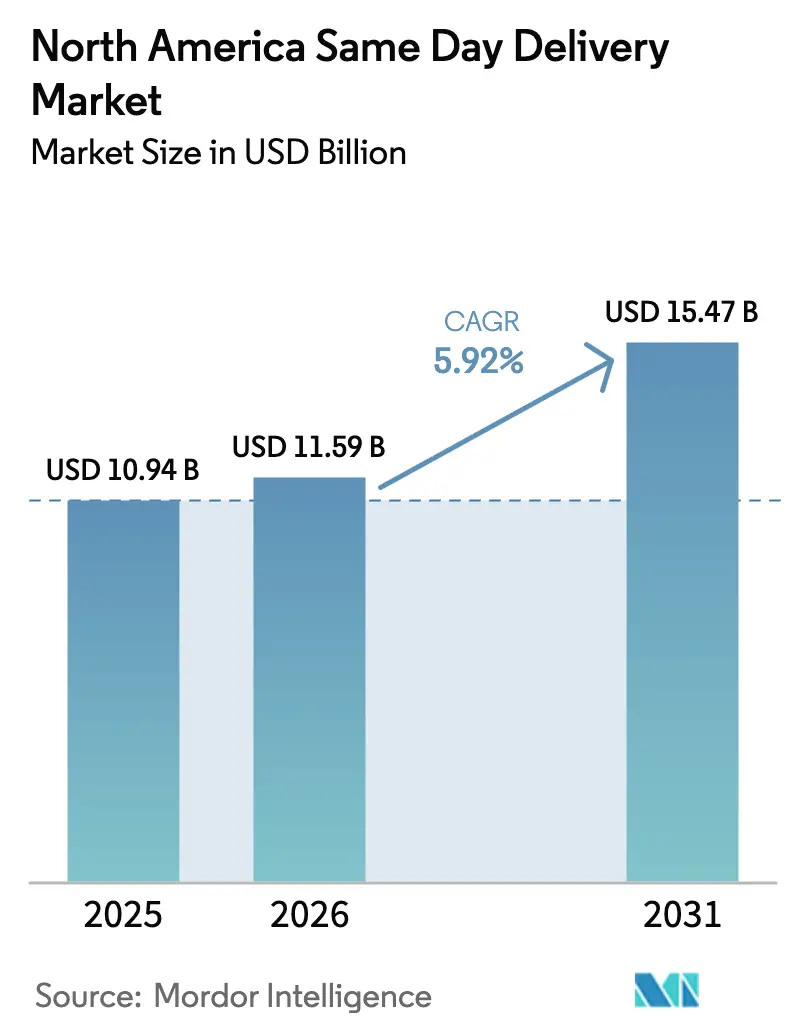

| Marktgröße im Basisjahr (2025) | 10.94 Milliarden US-Dollar |

| Marktgröße (2026) | 11.59 Milliarden US-Dollar |

| Marktgröße (2031) | 15.47 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.92% CAGR |

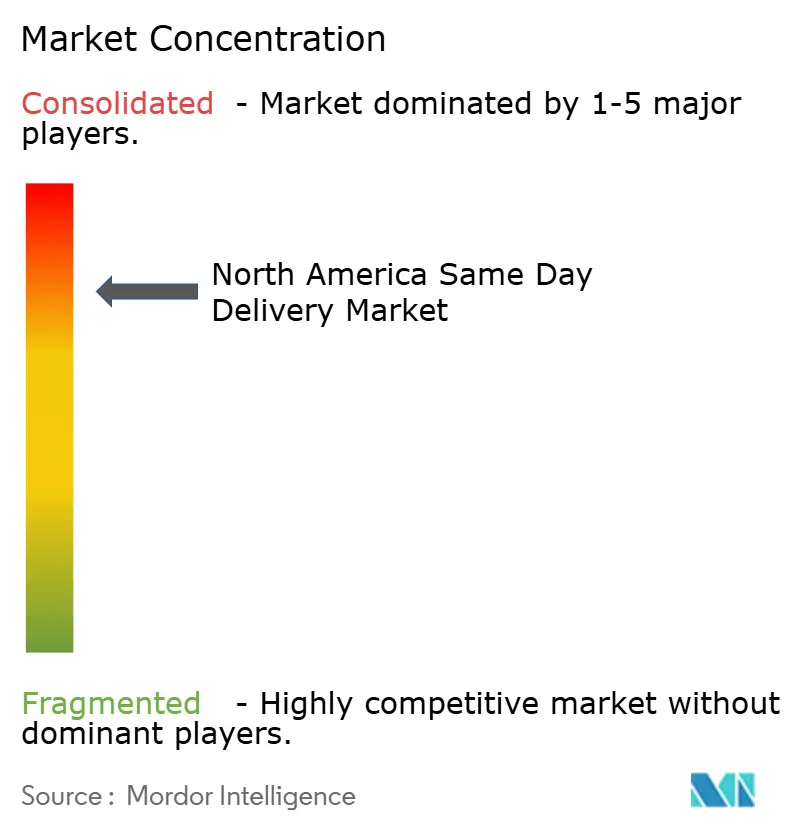

| Marktkonzentration | Hoch |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Nordamerika Same-Day-Delivery-Markt Analyse von Mordor Intelligence

Die Größe des nordamerikanischen Same-Day-Delivery-Marktes wurde im Jahr 2025 auf 10,94 Milliarden USD geschätzt und soll von 11,59 Milliarden USD im Jahr 2026 auf 15,47 Milliarden USD bis 2031 wachsen, bei einer CAGR von 5,92 % während des Prognosezeitraums (2026–2031). Der Schwung kommt von Verbrauchern, die eine Lieferung innerhalb von 24 Stunden mittlerweile als Standard und nicht mehr als Premium-Zusatzleistung betrachten – ein Verhaltungswandel, der während der Pandemie entstanden ist. Investitionen in städtische Mikro-Fulfillment-Center in den Jahren 2020–2021 haben die Liefervorlaufzeiten dauerhaft gesenkt und ermöglichen es Einzelhändlern, in den meisten Städten der ersten Kategorie eine Lieferung innerhalb von vier Stunden zu versprechen. Der Wettbewerbsdruck durch private Einzelhandelsnetzwerke, insbesondere Amazon, gestaltet die Marktökonomie weiterhin um, da große Versender Last-Mile-Assets vertikal integrieren. Gleichzeitig beschleunigen staatliche Null-Emissions-Mandate die Elektrifizierung der Fahrzeugflotten und positionieren Elektrotransporter und zweirädrige Roboter als Kostenschutz gegen steigende Staugebühren. Strukturelle Gegenwindfaktoren bestehen weiterhin in Form von akutem Fahrermangel und tarifbedingter Kostensteigerung bei Ausrüstung, doch technologische Hebel wie KI-gestützte Routenoptimierung haben begonnen, einen Teil dieser Belastungen auszugleichen.

Wichtigste Erkenntnisse des Berichts

- Nach Transportmittel hielten Straßennetze im Jahr 2025 einen Anteil von 50,41 % am nordamerikanischen Same-Day-Delivery-Markt, während Luftsendungen zwischen 2026 und 2031 voraussichtlich mit einer CAGR von 6,01 % wachsen werden.

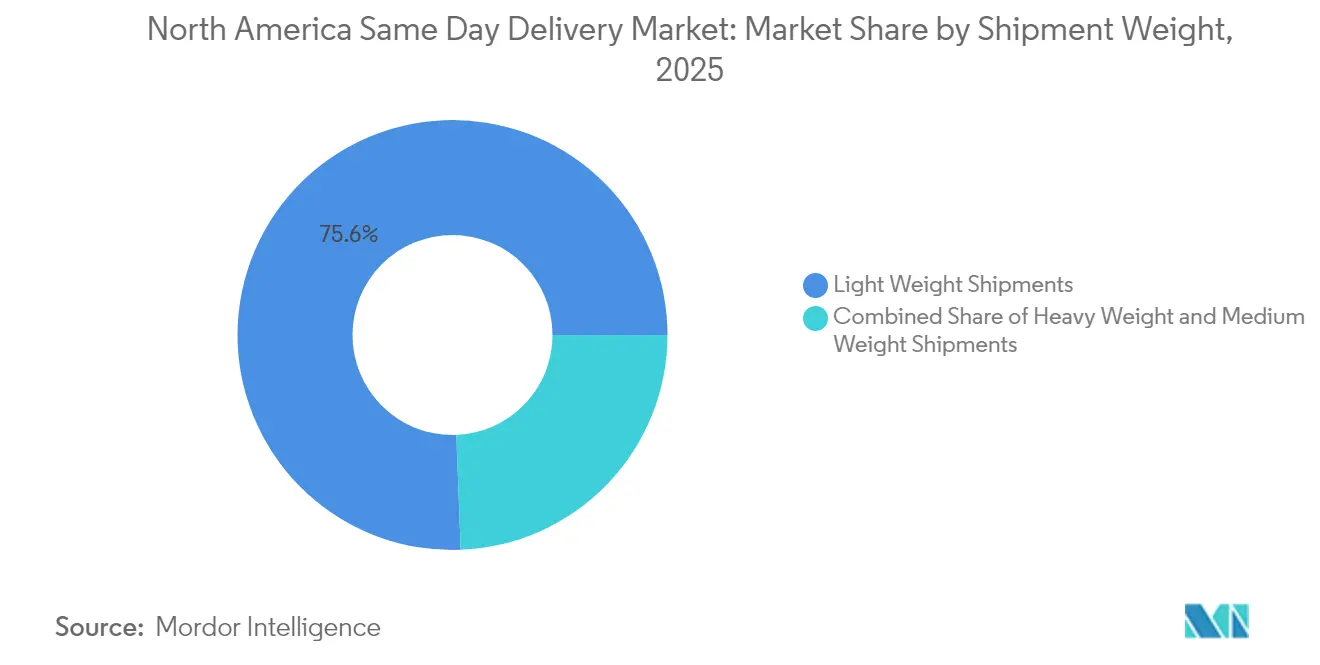

- Nach Sendungsgewicht entfielen im Jahr 2025 75,61 % des nordamerikanischen Same-Day-Delivery-Marktes auf leichte Pakete, und Sendungen mittleren Gewichts expandieren zwischen 2026 und 2031 mit einer CAGR von 5,58 %.

- Nach Zielort führten Inlandslieferungen im Jahr 2025 mit einem Anteil von 78,55 %; internationale Routen sollen zwischen 2026 und 2031 mit einer CAGR von 6,12 % wachsen.

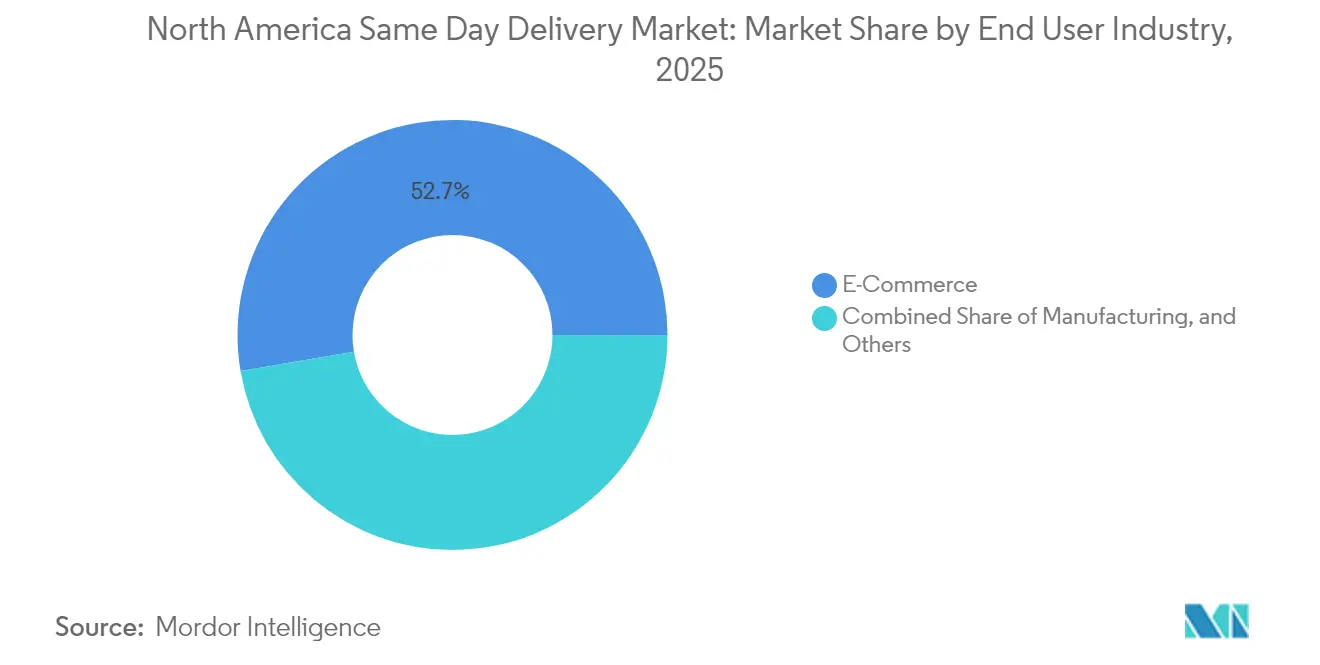

- Nach Endnutzerbranche entfielen im Jahr 2025 52,68 % des Umsatzanteils auf den E-Commerce, während der stationäre Groß- und Einzelhandel auf dem Weg zu einer CAGR von 6,04 % zwischen 2026 und 2031 ist.

- Nach Land trug die Vereinigten Staaten im Jahr 2025 89,62 % des regionalen Umsatzes bei, aber Mexiko ist mit einer CAGR von 7,52 % zwischen 2026 und 2031 der am schnellsten wachsende Markt.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Nordamerika Same-Day-Delivery-Markt Trends und Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Explosives B2C-E-Commerce-Volumen nach COVID-19 | +1.8% | Vereinigte Staaten und Kanada als Kernmärkte, Mexiko im Entstehen | Mittelfristig (2–4 Jahre) |

| Einzelhändler, die Mikro-Fulfillment- und Ship-from-Store-Netzwerke einsetzen | +1.2% | Städtische Zentren in ganz Nordamerika | Kurzfristig (≤ 2 Jahre) |

| KI-gestützte Routenoptimierung zur Senkung der Last-Mile-Kosten | +0.9% | Ballungsräume in den USA | Mittelfristig (2–4 Jahre) |

| Boom bei Quick-Commerce-Lebensmittel- und Essenslieferplattformen | +0.7% | Dicht besiedelte städtische Korridore | Kurzfristig (≤ 2 Jahre) |

| Same-Day-Rezeptlieferungsmandate durch US-amerikanische Kostenträger | +0.5% | 49 US-Bundesstaaten | Langfristig (≥ 4 Jahre) |

| Staatliche CO₂-Bepreisung beschleunigt Elektrofahrzeug-/Roboterflotten | +0.4% | Kalifornien, Washington | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Explosives B2C-E-Commerce-Volumen nach COVID-19

Der US-amerikanische Paketdurchsatz erreichte 2024 23,4 Milliarden Sendungen – das entspricht 70 Paketen pro Einwohner – und der Anstieg hat Same-Day-Erwartungen fest im Mainstream verankert. Amazon allein investiert 4 Milliarden USD in den Aufbau von Stationen im ländlichen Raum, um eine Vier-Stunden-Lieferung in 13.000 Postleitzahlgebiete zu bringen und die geografische Abdeckung der Schnelllieferung zu erweitern. Kanadische Lebensmittelplattformen spiegeln diesen Wandel wider: Drittanbieter-Apps werden von 54 % der Verbraucher bevorzugt, und der Branchenumsatz soll bis 2030 auf 28,6 Milliarden USD anwachsen. Diese Volumina schaffen einen vorhersehbaren, hochdichten Auftragsfluss, der die Netzwerkauslastung und Kapitalrenditen stützt, auch wenn die Spediteure mit Margendruck kämpfen[1]„70 Batterie-Elektro-Lkw zu lokalen Flotten hinzugefügt,” South Coast Air Quality Management District, aqmd.gov.

Einzelhändler, die Mikro-Fulfillment- und Ship-from-Store-Netzwerke einsetzen

Großflächige Einzelhandelsketten nutzen Lagerräume in Filialen als automatisierte Mikro-Fulfillment-Hubs um und platzieren Bestände innerhalb von 16 km von den meisten städtischen Käufern. Walmart und Target haben bereits robotergestützte Lagerregale eingeführt, die die Kommissionierungszeiten verkürzen und die Filialmitarbeiter in Nebenzeiten anderweitig einsetzen. Das Modell verringert die Abhängigkeit von weit entfernten Distributionszentren und erhöht die Resilienz der Lieferkette durch die Streuung des Bestandsrisikos. Infolgedessen haben sich stationäre Flächen von wahrgenommenen Verbindlichkeiten zu strategischen Vermögenswerten gewandelt und den Wettbewerb mit reinen E-Commerce-Konkurrenten verschärft[2]„Kanadas Lebensmittelliefermarkt: Was im Jahr 2025 zu erwarten ist,” Deliverect, deliverect.com.

KI-gestützte Routenoptimierung zur Senkung der Last-Mile-Kosten

Plattformen wie Shipium verarbeiten Echtzeit-Verkehrs-, Wetter- und Fahrerkapazitätsdaten, um Lieferversprechen alle paar Minuten neu zu berechnen und die Last-Mile-Kosten um bis zu 25 % zu senken. Prädiktive Nachfragealgorithmen lagern Bestände in Mikro-Hubs ein, bevor Bestellungen eingehen, was die Erfolgsquote beim ersten Zustellversuch erhöht und den Kraftstoffverbrauch senkt. Die Einsparungen helfen dabei, Lohnsteigerungen und Staugebühren auszugleichen und den nordamerikanischen Same-Day-Delivery-Markt für margenschwache Warenkategorien wirtschaftlich tragfähig zu halten.

Boom bei Quick-Commerce-Lebensmittel- und Essenslieferplattformen

15-Minuten-Lebensmittelangebote, die 2023 eingeführt wurden, haben in New York, Toronto und Los Angeles eine ausreichende Bestelldichte erreicht, um auf etablierten Routen die Gewinnschwelle zu überschreiten. Dunkle Läger führen weniger als 2.000 Artikel, drehen den Bestand jedoch achtmal wöchentlich um, was Verderb minimiert und gleichzeitig ultraschnelle Erwartungen erfüllt. Traditionelle Lebensmittelhändler haben reagiert, indem sie Partnerschaften mit Quick-Commerce-Spezialisten eingehen oder diese übernehmen, was die Konsolidierung beschleunigt und gleichzeitig die Verbraucherauswahl erweitert.

Analyse der Hemmnisauswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Fahrermangel und steigende Arbeitskosten | −1.1% | Nordamerika-weit, akut in Städten | Kurzfristig (≤ 2 Jahre) |

| Städtische Staugebühren und Bordsteinmanagement-Strafen | −0.8% | Große Ballungsräume | Mittelfristig (2–4 Jahre) |

| FAA-Verzögerungen bei BVLOS-Drohnengenehmigungen | −0.6% | Vereinigte Staaten, Auswirkungen auf Kanada | Langfristig (≥ 4 Jahre) |

| US-Zölle 2025 treiben Komponentenpreise für Liefertransporter in die Höhe | −0.4% | USA mit grenzüberschreitenden Auswirkungen | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Fahrermangel und steigende Arbeitskosten

Achtunddreißig Prozent der nordamerikanischen Logistikunternehmen berichten von einem gravierenden Fahrermangel, was Unternehmen dazu zwingt, Löhne, Boni und flexible Arbeitszeitmodelle anzuheben, um die Stellen besetzt zu halten. Gig-Economy-Plattformen haben die Auswirkungen abgemildert, bringen jedoch Qualitätskontroll- und Versicherungskomplikationen mit sich, die die Kosten pro Lieferung erhöhen. Automatisierungsinvestitionen – von der Paketsortierrobotik bis hin zu größeren, durch KI ermöglichten Routengebieten – sind nun unerlässlich, um das Serviceniveau angesichts des Fachkräftemangels aufrechtzuerhalten[3]„Erkenntnisse zu Null-Emissions-Lkw,” Universität Kalifornien Institut für Verkehrsstudien, escholarship.org.

Städtische Staugebühren und Bordsteinmanagement-Strafen

New Yorks Staugebühr übersteigt 9 USD pro gewerblicher Einfahrt, und andere Städte folgen diesem Beispiel, was die direkten Kosten für Last-Mile-Betreiber erhöht. Gleichzeitig verlängern strengere Bordsteinnutzungsregeln die Gehwege von geparkten Transportern bis zur Haustür, was die Verweilzeiten und die stündlichen Arbeitskosten erhöht. Ausnahmen für Elektrofahrzeuge drängen Spediteure zu einer schnelleren Umstellung auf Elektrofahrzeugflotten, obwohl die anfänglichen Kapitalaufwendungen und die Ladelogistik weiterhin Hürden darstellen[4]„Sich verändernde Kräfteverhältnisse bei der Paketzustellung gestalten die Branche weiterhin um,” DC Velocity, dcvelocity.com.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Endnutzerbranche: E-Commerce führt, stationärer Einzelhandel beschleunigt sich

E-Commerce-Plattformen hielten im Jahr 2025 einen Anteil von 52,68 % am Umsatz, da Käufer eine Lieferung an die Haustür innerhalb weniger Stunden für den täglichen Bedarf – von Bekleidung bis Elektronik – erwarten. Groß- und Einzelhandel (stationär) ist der Ausreißer nach oben, mit einer prognostizierten CAGR von 6,04 % zwischen 2026 und 2031, da stationäre Handelsketten lokale Bestände über Ship-from-Store-Modelle nutzen, die die Geschwindigkeit reiner Online-Händler nachahmen, ohne den Immobilienaufwand.

Der politisch bedingte Bedarf des Gesundheitswesens an der Same-Day-Rezeptlieferung fügt Komplexität bei der Temperaturkontrolle und der Rückverfolgbarkeit der Lieferkette hinzu und schafft Premium-Servicenischen für zertifizierte Kuriere. Kunden aus dem Finanzdienstleistungsbereich zahlen unterdessen weiterhin Spitzenpreise für den sicheren, zeitgestempelten Dokumententransport. Branchenübergreifend bestimmt die Routendichteökonomie, dass der nordamerikanische Same-Day-Delivery-Markt zunehmend auf einem gemischten Korb aus Verbraucher- und Unternehmensnachfrage angewiesen ist, um die Effizienz aufrechtzuerhalten.

Nach Zielort: Inlandslieferungen verankern den Markt, internationales Geschäft gewinnt an Dynamik

Inlandsrouten erfassten im Jahr 2025 einen Anteil von 78,55 %, was die vereinfachte Dokumentation und das Fehlen von Zollverzögerungen widerspiegelt, die einen Same-Day-Zeitplan gefährden können. Dennoch nehmen grenzüberschreitende Strecken an Fahrt auf; internationale Volumina sollen zwischen 2026 und 2031 mit einer CAGR von 6,12 % wachsen, getrieben durch den wachsenden Nearshoring-Handel zwischen den USA und Mexiko.

Der Handelswert zwischen beiden Ländern überstieg 2024 475,6 Milliarden USD und schürt die Nachfrage nach beschleunigten Komponenten, die während der Montagezyklen mehrfach die Grenze überqueren. Infrastrukturverbesserungen, wie DSVs 83.600 m² großer automatisierter Hub in Laredo, sind darauf ausgelegt, die Zollverweilzeit unter die Ein-Stunden-Marke zu drücken – ein entscheidender Schwellenwert für einen zuverlässigen Same-Day-Service. Die politische Harmonisierung im Rahmen des USMCA bietet einen regulatorischen Rückenwind, obwohl Frachtdiebstahlrisiken und Sicherheitseskorte die Versicherungsprämien auf bestimmten Korridoren in die Höhe treiben.

Nach Sendungsgewicht: Leichte Pakete treiben das Volumen, mittleres Gewicht zeigt Potenzial

Leichte Pakete generierten im Jahr 2025 75,61 % des Umsatzes im nordamerikanischen Same-Day-Delivery-Markt, was den Verbraucherwunsch nach aufgeteilten E-Commerce-Bestellungen unterstreicht. Standardisierte Kartongrößen und fördergerechte Gewichte ermöglichen einen hohen Sortierdurchsatz und eine dichte städtische Routenführung, die die Kosten pro Stopp handhabbar halten. Mittelschwere Sendungen sind zwar nur ein Viertel des Volumens, aber die Wachstumsgeschichte mit einer CAGR von 5,58 % zwischen 2026 und 2031, da Hersteller und Bürolieferanten auf Just-in-Time-Nachschub umsteigen.

Diese Verschiebung im Gewichtsbereich veranlasst Spediteure, in traglastfähige Regale und ergonomische Ausrüstung zu investieren, um Fahrer vor Verletzungen zu schützen und gleichzeitig Same-Day-Versprechen einzuhalten. Schwere Kategorien bleiben eine Nische für Notfall-Industrieteile und große Haushaltswaren, wo Aufschläge die Weißhandschuh-Behandlung abdecken. Da das KI-gestützte Matching von Lkw-Kubikraum und Bestellprofilen besser wird, sollen mittelschwere Sendungen mehr Same-Day-Abdeckung gewinnen, was die Auslastungskurven strafft und die Margen leicht erhöht.

Nach Transportmittel: Straßennetze dominieren trotz des Geschwindigkeitsvorteils der Luftfahrt

Der Straßentransport hielt im Jahr 2025 mit 50,41 % den größten Anteil am nordamerikanischen Same-Day-Delivery-Markt. Ausgedehnte Autobahnen, flexible Routenführung und ausgereifte Liefertransporterflotten halten die Bodenkosten niedriger als jede Luftalternative. Luftlösungen skalieren jedoch schnell; die CAGR des Segments von 6,01 % zwischen 2026 und 2031 spiegelt die wachsende Nachfrage nach Vier-Stunden-Intercity-Lieferungen von hochwertigen Pharmazeutika und Elektronik wider.

Die Luftexpansion bleibt an den regulatorischen Fortschritt bei autonomen Drohnen und städtischen Luftmobilitätskorridoren gebunden. Sobald BVLOS-Genehmigungen breiter werden, könnten die Kosten pro Meile die Lücke zu straßengebundenen Transportern verringern, insbesondere auf Vorstadt- und Landrouten, wo Staus zeitwertbezogene Strafen für den Bodentransport hinzufügen. Straßenbetreiber investieren daher in KI-Disposition, um die Auslastungsraten aufrechtzuerhalten, während Flughäfen und Immobilienfonds darum wetteifern, ungenutzte Hangars in Mini-Sortierhubs umzuwandeln. Der resultierende Modalmix deutet auf Koexistenz statt Verdrängung hin; Versender werden die beste Geschwindigkeit-Kosten-Option auf einer Strecken-für-Strecken-Basis auswählen.

Geografische Analyse

Der Markt für Lieferung am gleichen Tag in den Vereinigten Staaten bleibt das Fundament des nordamerikanischen Marktes und liefert 2025 89,62 % des regionalen Wertes, dank ausgereifter Carrier-Netzwerke und Verbrauchern, die Schnelligkeit besonders schätzen. Der Ausbau von Amazon mit über 200 ländlichen Stationen erweitert die Vier-Stunden-Abdeckung auf zusätzliche 1,2 Millionen Quadratmeilen, während die Netzwerkanpassungen von UPS auf ein verstärktes Augenmerk auf Ertragsmanagement statt auf reines Volumen hindeuten. Innerstädtische Staugebühren in Manhattan und bevorstehende Mautkorridore an der Westküste treiben den Einsatz von Elektrotransportern voran, unterstützt durch Kaliforniens Mandat für fortschrittliche saubere Fahrzeugflotten, das ab 2024 die Einführung emissionsfreier Drayage-Lkw vorschreibt.

Südlich der Grenze unterstreicht Mexikos CAGR von 7,52 % zwischen 2026 und 2031 die Attraktivität des Near-Shorings. DSV und Maersk haben zusammen nahezu 500 Millionen USD an Investitionsausgaben zugesagt, um Grenzübergänge zu automatisieren und die Zollabfertigungszeiten für Automobil- und Elektronikeingaben zu verkürzen. Dennoch dämpft die mittlere Überquerungszeit von 1 bis 2 Stunden in Laredo die echte Zuverlässigkeit der Lieferung am gleichen Tag und schafft eine Serviceprämie, die nur die ausgefeiltesten Betreiber erzielen können. Sicherheit bleibt von größter Bedeutung; Kurierdienst-Flotten verlassen sich auf GPS-Geofencing und Begleitschutz der Bundespolizei auf Hochrisikostraßen, wodurch Risikomanagementkosten in die Preisgestaltung einfließen.

Kanada weist als kleinerer Anteil eine stetige Nachfrage auf, die durch die metropolitane Dichte in Toronto und Vancouver gestützt wird. Die CAGR von 7,7 % des Lebensmittelliefersektors bis 2030 treibt Investitionen in gekühlte Mikro-Hubs und mehrsprachige Kundenbetreuungszentren an, um der regulatorischen Dualität Quebecs gerecht zu werden. Provinzielle Förderprogramme für saubere Kraftstoffe beschleunigen die Einführung von Elektrotransportern, insbesondere bei Spezialisten für die letzte Meile, die auf staatliche Nachhaltigkeitsverträge abzielen. Grenzüberschreitende Synergien mit angrenzenden US-Bundesstaaten ermöglichen es Carriern, Technologie- und Flottenressourcen auf beiden Märkten zu amortisieren, wenn auch mit Anpassungen bei zweisprachiger Kennzeichnung und Zollautomatisierung.

Wettbewerbslandschaft

Der nordamerikanische Same-Day-Delivery-Markt tendiert zur Konsolidierung, da die drei größten Akteure Amazon, UPS und FedEx gemeinsam die Mehrheit des Marktanteils halten, jedoch von agilen regionalen Anbietern bedrängt werden. Amazons vertikal integriertes Netzwerk versendet täglich 17,1 Millionen Pakete, beansprucht einen Anteil von 25,6 % und nutzt sein Einzelhandelsvolumen, um Drittanbieterpreise zu unterbieten. Traditionelle Marktführer reagieren mit strategischen Neuausrichtungen; UPS' geplante 20.000 Entlassungen und Standortkonsolidierungen zielen darauf ab, Fixkosten aus untergenutzten Vorstadtdepots zu streichen.

Technologie unterscheidet die Gewinner; Shipiums KI-Stack wählt in Millisekunden zwischen mehreren Spediteuren und senkt Verspätungsstrafen für Omnichannel-Einzelhändler erheblich. Die Elektrifizierung der Flotte ist ein weiteres Schlachtfeld: 70 batteriebetriebene Elektro-Lkw in südkalifornischen Flotten haben 600.000 Meilen zurückgelegt und sowohl die betriebliche Machbarkeit als auch die Einhaltung strenger Emissionsobergrenzen bewiesen. Nischenanbieter wie Excel Courier halten verteidigungsfähige Positionen in den Bereichen Gesundheitswesen und Finanzdienstleistungen, wo regulatorische Hürden Generalisten ausschließen.

Grenzüberschreitende Spezialisten skalieren, um USMCA-bedingte Warenströme zu erfassen. DSVs neuer Laredo-Super-Hub verfügt über automatisierte Sortierer, die 20.000 Pakete pro Stunde abfertigen – eine Größenordnung mehr als der Vorgängerstandort. Regionale Spediteure wie OnTrac erweitern ihre geografische Reichweite durch Standorterweiterungen und gewinnen Volumen von nationalen Großanbietern durch hochwertigen Kundenservice und maßgeschneiderte Preisstrukturen.

Marktführer im nordamerikanischen Same-Day-Delivery-Bereich

FedEx

Amazon

USPS

OnTrac

United Parcel Service of America, Inc. (UPS)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2025: Fastfrate Group hat ASL Distribution in Precision Parcel and Package Deliveries umbenannt und damit die kanadische Last-Mile-Kapazität mit neuer Technologie und einem Nachhaltigkeitsversprechen gestärkt.

- März 2025: OnTrac eröffnete eine 31.030 m² große Einrichtung im Mittleren Westen und verbesserte damit die Same-Day-Reichweite in wichtigen Ballungsräumen durch automatisierte Sortierung und redundante Linienstrecken.

- Februar 2025: DSV eröffnete einen 83.600 m² großen grenzüberschreitenden Super-Hub in Laredo, Texas, ausgestattet mit Zollvorabfertigungszonen zur Optimierung des Paketflusses zwischen den USA und Mexiko.

- Januar 2025: Amazon erweiterte seine mehrjährige Allianz mit FedEx für die Lieferung übergroßer Pakete und kombiniert dabei Amazons Volumenkapazität mit FedEx' Expertise im Schwergutbereich.

Umfang des Nordamerika Same-Day-Delivery-Marktberichts

Luft, Straße, Sonstige sind als Segmente nach Transportmittel abgedeckt. Schwere Sendungen, Leichte Sendungen, Mittelschwere Sendungen sind als Segmente nach Sendungsgewicht abgedeckt. Inland, International sind als Segmente nach Zielort abgedeckt. E-Commerce, Finanzdienstleistungen (BFSI), Gesundheitswesen, Fertigung, Primärindustrie, Groß- und Einzelhandel (Stationär), Sonstige sind als Segmente nach Endnutzerbranche abgedeckt. Kanada, Mexiko, Vereinigte Staaten sind als Segmente nach Land abgedeckt.| Luft |

| Straße |

| Sonstige |

| Schwere Sendungen |

| Leichte Sendungen |

| Mittelschwere Sendungen |

| Inland |

| International |

| E-Commerce |

| Finanzdienstleistungen (BFSI) |

| Gesundheitswesen |

| Fertigung |

| Primärindustrie |

| Groß- und Einzelhandel (Stationär) |

| Sonstige |

| Kanada |

| Mexiko |

| Vereinigte Staaten |

| Rest von Nordamerika |

| Transportmittel | Luft |

| Straße | |

| Sonstige | |

| Sendungsgewicht | Schwere Sendungen |

| Leichte Sendungen | |

| Mittelschwere Sendungen | |

| Zielort | Inland |

| International | |

| Endnutzerbranche | E-Commerce |

| Finanzdienstleistungen (BFSI) | |

| Gesundheitswesen | |

| Fertigung | |

| Primärindustrie | |

| Groß- und Einzelhandel (Stationär) | |

| Sonstige | |

| Land | Kanada |

| Mexiko | |

| Vereinigte Staaten | |

| Rest von Nordamerika |

Marktdefinition

- Kurier-, Express- und Paketdienste - Der Markt für Kurier-, Express- und Paketdienste, oft als KEP-Markt bezeichnet, bezieht sich auf Logistik- und Postdienstleister, die auf den Transport kleiner Güter (Pakete/Sendungen) spezialisiert sind. Er erfasst die gesamte Marktgröße (USD) und das Marktvolumen (Anzahl der Pakete) von (1) Sendungen/Paketen, die unter 70 kg/154 lbs wiegen, (2) Geschäftskundenpaketen, d. h. Business-to-Business (B2B) und Business-to-Consumer (B2C) sowie Privatkundenpaketen (C2C), (3) nicht-expressen Paketzustelldiensten (Standard und Aufgeschoben) sowie expressen Paketzustelldiensten (Tages-Express und Zeit-Express), (4) inländischen sowie internationalen Sendungen.

- Demografie - Zur Analyse der gesamten adressierbaren Marktnachfrage wurden Bevölkerungswachstum und -prognosen untersucht und in diesem Branchentrend dargestellt. Er stellt die Bevölkerungsverteilung nach Kategorien wie Geschlecht (männlich/weiblich), Entwicklungsgebiet (städtisch/ländlich), Großstädte sowie andere Schlüsselparameter wie Bevölkerungsdichte und Endverbrauchsausgaben (Wachstum und Anteil % am BIP) dar. Diese Daten wurden zur Beurteilung der Schwankungen in Nachfrage und Verbrauchsausgaben sowie der wichtigsten Hotspots (Städte) der potenziellen Nachfrage verwendet.

- Inländischer Kuriermarkt - Der inländische Kuriermarkt bezieht sich auf KEP-Sendungen, bei denen Ursprung und Ziel innerhalb der Grenzen der untersuchten Geografie liegen (Land oder Region gemäß dem Berichtsumfang). Er erfasst die Marktgröße (USD) und das Marktvolumen (Anzahl der Pakete) von (1) Sendungen/Paketen, die unter 70 kg/154 lbs wiegen, einschließlich leichter Sendungen, mittelschwerer Sendungen und schwerer Sendungen, (2) Geschäftskundenpaketen, d. h. Business-to-Business (B2B) und Business-to-Consumer (B2C) sowie Privatkundenpaketen (C2C), (3) nicht-expressen Paketzustelldiensten (Standard und Aufgeschoben) sowie expressen Paketzustelldiensten (Tages-Express und Zeit-Express).

- E-Commerce - Dieses Endnutzerbranchensegment erfasst die externen (ausgelagerten) Logistikausgaben der Online-Händler über den Online-Vertriebskanal für Kurier-, Express- und Paketdienste (KEP). Der Umfang umfasst (i) die Lieferkette der Online-Kundenbestellungen eines Unternehmens, (ii) den Prozess, ein Produkt vom Herstellungsort bis zum Lieferort an den Verbraucher zu bringen. Dazu gehören die Verwaltung von Beständen (aufgeschoben sowie zeitkritisch), Versand und Distribution.

- Export- und Importtrends - Die Gesamtlogistikleistung einer Volkswirtschaft ist positiv und signifikant (statistisch) mit ihrer Handelsleistung (Exporte und Importe) korreliert. Daher wurden in diesem Branchentrend der Gesamthandelswert, die wichtigsten Waren/Warengruppen und die wichtigsten Handelspartner für die untersuchte Geografie (Land oder Region gemäß dem Berichtsumfang) zusammen mit den Auswirkungen wichtiger Handels-/Logistikinfrastrukturinvestitionen und des regulatorischen Umfelds analysiert.

- Finanzdienstleistungen (BFSI) - Dieses Endnutzerbranchensegment erfasst die externen (ausgelagerten) Logistikausgaben der BFSI-Akteure für Kurier-, Express- und Paketdienste (KEP). KEP ist für die Finanzdienstleistungsbranche beim Versand vertraulicher Dokumente und Akten von Bedeutung. Die Unternehmen in diesem Sektor sind tätig in (i) Finanztransaktionen (d. h. Transaktionen, die die Schaffung, Liquidation oder Eigentumsübertragung von Finanzanlagen beinhalten) oder in der Erleichterung von Finanztransaktionen, (ii) Finanzintermediation, (iii) der Risikoverteilung durch Zeichnung von Renten und Versicherungen, (iv) der Bereitstellung spezialisierter Dienstleistungen, die Finanzintermediation, Versicherungen und Mitarbeitervorsorgeprogramme erleichtern oder unterstützen, und (v) der Geldkontrolle – den Währungsbehörden.

- Kraftstoffpreis - Kraftstoffpreisanstiege können zu Verzögerungen und Störungen für Logistikdienstleister (LDL) führen, während Rückgänge zu höherer kurzfristiger Rentabilität und zunehmendem Marktwettbewerb führen können, um Verbrauchern die besten Angebote zu machen. Daher wurden die Kraftstoffpreisschwankungen über den Überprüfungszeitraum untersucht und zusammen mit den Ursachen sowie den Marktauswirkungen dargestellt.

- BIP-Verteilung nach Wirtschaftstätigkeit - Das nominale Bruttoinlandsprodukt und seine Verteilung auf die wichtigsten Wirtschaftssektoren in der untersuchten Geografie (Land oder Region gemäß dem Berichtsumfang) wurden in diesem Branchentrend untersucht und dargestellt. Da das BIP positiv mit der Rentabilität und dem Wachstum der Logistikbranche zusammenhängt, wurden diese Daten in Verbindung mit den Input-Output-Tabellen/Angebots-Verwendungs-Tabellen zur Analyse der potenziellen Hauptbeitragssektoren zur Logistiknachfrage verwendet.

- BIP-Wachstum nach Wirtschaftstätigkeit - Das Wachstum des nominalen Bruttoinlandsprodukts über die wichtigsten Wirtschaftssektoren für die untersuchte Geografie (Land oder Region gemäß dem Berichtsumfang) wurde in diesem Branchentrend dargestellt. Diese Daten wurden zur Beurteilung des Wachstums der Logistiknachfrage aller Marktendnutzer (hier berücksichtigte Wirtschaftssektoren) verwendet.

- Gesundheitswesen - Dieses Endnutzerbranchensegment erfasst die externen (ausgelagerten) Logistikausgaben der Akteure im Gesundheitswesen (Krankenhäuser, Kliniken, medizinische Zentren) für Kurier-, Express- und Paketdienste (KEP). Der Umfang umfasst KEP-Dienste, die an der aufgeschobenen sowie zeitkritischen Bewegung von medizinischen Gütern und Verbrauchsmaterialien (chirurgische Verbrauchsmaterialien und Instrumente, einschließlich Handschuhe, Masken, Spritzen, Ausrüstung) beteiligt sind. Die Unternehmen in diesem Sektor (i) umfassen diejenigen, die ausschließlich medizinische Versorgung anbieten, (ii) erbringen Dienstleistungen durch ausgebildete Fachkräfte, (iii) beinhalten Prozesse, einschließlich der Arbeitseinsätze von Gesundheitspraktikern mit der erforderlichen Expertise, (iv) werden auf der Grundlage des von den in der Branche enthaltenen Praktikern gehaltenen Bildungsabschlusses definiert.

- Inflation - Schwankungen sowohl der Großhandelspreisinfation (Jahresveränderung des Erzeugerpreisindex) als auch der Verbraucherpreisinflation wurden in diesem Branchentrend dargestellt. Diese Daten wurden verwendet, um das Inflationsumfeld zu beurteilen, da es eine entscheidende Rolle für das reibungslose Funktionieren der Lieferkette spielt und sich direkt auf die operativen Kostenkomponenten der Logistik auswirkt, z. B. Reifenpreise, Fahrerlöhne und -leistungen, Energie-/Kraftstoffpreise, Wartungskosten, Mautgebühren, Lagermieten, Zollabfertigung, Speditionsraten, Kurierraten usw., und damit den gesamten Fracht- und Logistikmarkt beeinflusst.

- Infrastruktur - Da Infrastruktur eine entscheidende Rolle für die Logistikleistung einer Volkswirtschaft spielt, wurden Variablen wie Straßenlänge, Verteilung der Straßenlänge nach Oberflächenkategorie (befestigt vs. unbefestigt), Verteilung der Straßenlänge nach Straßenklassifikation (Autobahnen vs. Fernstraßen vs. sonstige Straßen), Schienenlänge, Volumen der von großen Häfen umgeschlagenen Container und die von großen Flughäfen umgeschlagene Tonnage in diesem Branchentrend analysiert und dargestellt.

- Internationaler Expressdienstmarkt - Der internationale Expressdienstmarkt bezieht sich auf KEP-Sendungen, bei denen Ursprung oder Ziel nicht innerhalb der Grenzen der untersuchten Geografie liegen (Land oder Region gemäß dem Berichtsumfang). Er erfasst die Marktgröße (USD) und das Marktvolumen (Anzahl der Pakete) von (1) Sendungen/Paketen, die unter 70 kg/154 lbs wiegen, einschließlich leichter Sendungen, mittelschwerer Sendungen und schwerer Sendungen, (ii) interregionalen sowie intraregionalen Sendungen.

- Wichtigste Branchentrends - Der Berichtsabschnitt mit dem Titel „Wichtigste Branchentrends” umfasst alle wichtigen Variablen/Parameter, die untersucht wurden, um die Marktgrößenschätzungen und -prognosen besser zu analysieren. Alle Trends wurden in Form von Datenpunkten (Zeitreihen oder neueste verfügbare Datenpunkte) zusammen mit einer Analyse des Parameters in Form eines prägnanten, marktrelevanten Kommentars für die untersuchte Geografie (Land oder Region gemäß dem Berichtsumfang) dargestellt.

- Wichtigste strategische Maßnahmen - Die Maßnahme, die ein Unternehmen ergreift, um sich von seinen Wettbewerbern zu differenzieren oder als allgemeine Strategie einzusetzen, wird als wichtige strategische Maßnahme (KSM) bezeichnet. Dazu gehören (1) Vereinbarungen, (2) Expansionen, (3) finanzielle Umstrukturierungen, (4) Fusionen und Übernahmen, (5) Partnerschaften und (6) Produktinnovationen. Wichtige Akteure (Logistikdienstleister, LDL) im Markt wurden ausgewählt, ihre wichtigsten strategischen Maßnahmen wurden untersucht und in diesem Abschnitt dargestellt.

- Logistikleistung - Logistikleistung und Logistikkosten sind das Rückgrat des Handels und beeinflussen die Handelskosten, wodurch Länder global wettbewerbsfähig werden. Die Logistikleistung wird durch marktweite Strategien im Lieferkettenmanagement, staatliche Dienstleistungen, Investitionen und Richtlinien, Kraftstoff-/Energiekosten, das Inflationsumfeld usw. beeinflusst. Daher wurde in diesem Branchentrend die Logistikleistung der untersuchten Geografie (Land/Region gemäß dem Berichtsumfang) über den Überprüfungszeitraum analysiert und dargestellt.

- Fertigung - Dieses Endnutzerbranchensegment erfasst die externen (ausgelagerten) Logistikausgaben der Akteure in der Fertigungsindustrie (einschließlich Hochtechnologie/Technologie) für Kurier-, Express- und Paketdienste (KEP). Die berücksichtigten Endnutzer sind Unternehmen, die hauptsächlich mit der chemischen, mechanischen oder physikalischen Umwandlung von Materialien oder Substanzen in neue Produkte beschäftigt sind. Logistikdienstleister (LDL) spielen eine entscheidende Rolle bei der Aufrechterhaltung eines reibungslosen Rohstoffflusses in der gesamten Lieferkette, ermöglichen die pünktliche Lieferung von Fertigwaren an Händler oder Endkunden und lagern und liefern Rohstoffe an Kunden für die Just-in-Time-Fertigung.

- Sonstige Endnutzer - Das sonstige Endnutzersegment erfasst die externen (ausgelagerten) Logistikausgaben des Bau-, Immobilien-, Bildungs- und professionellen Dienstleistungssektors (Verwaltung, Abfallmanagement, Rechts-, Architektur-, Ingenieur-, Design-, Beratungs-, wissenschaftliche F&E-Dienstleistungen) für Kurier-, Express- und Paketdienste (KEP). Logistikdienstleister (LDL) spielen eine entscheidende Rolle bei der zuverlässigen Bewegung zeitkritischer Lieferungen und Dokumente zu und von diesen Branchen, wie z. B. dem Transport von Ausrüstung oder Ressourcen, dem Versand vertraulicher Dokumente und Akten.

- Primärindustrie - Dieses Endnutzerbranchensegment erfasst die externen (ausgelagerten) Logistikausgaben der Akteure in der Landwirtschaft, Fischerei und Forstwirtschaft (AFF) sowie der Extraktionsindustrie (Öl und Gas, Steinbruch und Bergbau) für Kurier-, Express- und Paketdienste (KEP). Die berücksichtigten Endnutzer sind Unternehmen, die (i) hauptsächlich mit dem Anbau von Nutzpflanzen, der Tierhaltung, der Holzernte, der Ernte von Fischen und anderen Tieren aus ihren natürlichen Lebensräumen und der Bereitstellung damit verbundener Unterstützungsaktivitäten beschäftigt sind; (ii) natürlich vorkommende mineralische Feststoffe wie Kohle und Erze, flüssige Mineralien wie Rohöl und Gase wie Erdgas abbauen. Hierbei spielen Logistikdienstleister (LDL) (i) eine entscheidende Rolle bei der Beschaffung, Lagerung, Handhabung, dem Transport und der Verteilung von Inputs (Saatgut, Pestizide, Düngemittel, Ausrüstung und Wasser) von Herstellern oder Lieferanten zu den Produzenten und dem reibungslosen Fluss von Outputs (Erzeugnisse, Agrarwaren) zu Händlern/Verbrauchern; (ii) decken alle Phasen von vor- bis nachgelagert ab und spielen eine entscheidende Rolle beim Transport von Maschinen, Bohrausrüstungen, abgebauten Mineralien, Rohöl und Erdgas sowie raffinierten/verarbeiteten Produkten von einem Ort zum anderen. Dies umfasst sowohl temperaturkontrollierte als auch nicht temperaturkontrollierte Logistik, je nach Bedarf entsprechend der Haltbarkeit der transportierten oder gelagerten Waren.

- Erzeugerpreisinflation - Sie zeigt die Inflation aus Sicht der Produzenten, d. h. den durchschnittlichen Verkaufspreis, den sie für ihre Produktion über einen Zeitraum erhalten. Die jährliche Veränderung (Jahresvergleich) des Erzeugerpreisindex wird als Großhandelspreisinfation im Branchentrend „Inflation” ausgewiesen. Da der Großhandelspreisindex Preisbewegungen auf umfassendste Weise erfasst, wird er von Regierungen, Banken, der Industrie und Wirtschaftskreisen weit verbreitet genutzt und gilt als wichtig für die Formulierung von Handels-, Fiskal- und anderen Wirtschaftspolitiken. Die Daten wurden in Verbindung mit der Verbraucherpreisinflation verwendet, um das Inflationsumfeld besser zu verstehen.

- Segmentumsatz - Der Segmentumsatz wurde für alle wichtigen Akteure im Markt trianguliert oder berechnet und dargestellt. Er bezieht sich auf den marktspezifischen Umsatz des Unternehmens im Bereich Kurier-, Express- und Paketdienste (KEP), der im Basisjahr der Studie in der untersuchten Geografie (Land oder Region gemäß dem Berichtsumfang) erzielt wurde. Er wird durch die Untersuchung und Analyse wichtiger Parameter wie Finanzdaten, Dienstleistungsportfolio, Mitarbeiterstärke, Flottengröße, Investitionen, Anzahl der präsenten Länder, wichtige Volkswirtschaften usw. berechnet, die das Unternehmen in seinen Jahresberichten und auf seiner Webseite veröffentlicht hat. Für Unternehmen mit spärlichen Finanzoffenlegungen wurden kostenpflichtige Datenbanken wie D&B Hoovers und Dow Jones Factiva herangezogen und durch Branchen-/Experteninteraktionen verifiziert.

- BIP des Transport- und Lagerungssektors - Wert und Wachstum des BIP des Transport- und Lagerungssektors stehen in direktem Zusammenhang mit der Größe des Fracht- und Logistikmarktes. Daher wurde diese Variable über den Überprüfungszeitraum in Wertangaben (USD) und als Anteil % am Gesamt-BIP in diesem Branchentrend untersucht und dargestellt. Die Daten wurden durch prägnante und relevante Kommentare zu Investitionen, Entwicklungen und dem aktuellen Marktumfeld unterstützt.

- Trends in der E-Commerce-Branche - Verbesserte Internetkonnektivität und ein Boom bei der Smartphone-Durchdringung, gepaart mit steigenden verfügbaren Einkommen, haben zu einem phänomenalen Wachstum des E-Commerce-Marktes weltweit geführt. Online-Käufer benötigen eine schnelle und effiziente Lieferung ihrer Bestellungen, was zu einer Zunahme der Nachfrage nach Logistikdienstleistungen, insbesondere E-Commerce-Fulfillment-Diensten, führt. Daher wurden der Bruttomerchandisewert (GMV), das historische und prognostizierte Wachstum sowie die Aufschlüsselung der wichtigsten Warengruppen in der E-Commerce-Branche für die untersuchte Geografie (Land oder Region gemäß dem Berichtsumfang) in diesem Branchentrend analysiert und dargestellt.

- Trends in der Fertigungsindustrie - Die Fertigungsindustrie umfasst die Umwandlung von Rohstoffen in Fertigprodukte, während die Logistikbranche den effizienten Fluss von Rohstoffen zur Fabrik und den Transport von Fertigprodukten zu Händlern und Verbrauchern sicherstellt. Angebot und Nachfrage beider Branchen sind stark miteinander verknüpft und entscheidend für eine nahtlose Lieferkette. Daher wurden die Bruttowertschöpfung (BWS), die Aufschlüsselung der BWS in die wichtigsten Fertigungssektoren und das Wachstum der Fertigungsindustrie über den Überprüfungszeitraum in diesem Branchentrend analysiert und dargestellt.

- Groß- und Einzelhandel (Stationär) - Dieses Endnutzerbranchensegment erfasst die externen (ausgelagerten) Logistikausgaben von Groß- und Einzelhändlern über den stationären Vertriebskanal für Kurier-, Express- und Paketdienste (KEP). Die berücksichtigten Endnutzer sind Unternehmen, die hauptsächlich mit dem Groß- oder Einzelhandel von Waren, im Allgemeinen ohne Umwandlung, und der Erbringung von Dienstleistungen im Zusammenhang mit dem Warenverkauf beschäftigt sind. Logistikdienstleister (LDL) spielen eine entscheidende Rolle bei der zuverlässigen Bewegung von Lieferungen zu und Fertigprodukten von Produktionsstätten zu Händlern und schließlich zum Endkunden, wobei Aktivitäten wie Materialbeschaffung, Transport, Auftragserfüllung, Lagerung, Nachfrageprognose und Bestandsmanagement abgedeckt werden.

| Schlagwort | Begriffsbestimmung |

|---|---|

| Achslast | Die Achslast bezieht sich auf die Gesamtlast (Gewicht), die über die mit einer bestimmten Achse verbundenen Räder auf die Fahrbahn wirkt. Weltweit gibt es Systeme zur Überwachung der Achslast, wobei das Überschreiten der von der zuständigen Regulierungsbehörde festgelegten Grenzwerte zu Strafen/Bußgeldern führen kann. Für den Gütertransport auf der Straße kann dies ein wichtiger Kostenfaktor sein, da Kenntnisse über die Achslastgrenzen genutzt werden können, um (i) das Fahrzeug optimal zu beladen und den Gewinn zu maximieren, (ii) das Überschreiten der Grenzen und damit die möglichen Bußgelder zu vermeiden, (iii) Verschleiß am Fahrzeug zu vermeiden, (iv) Schäden an der Fahrbahn zu vermeiden, die zu erheblichen öffentlichen Wartungs- und Reparaturkosten führen, (v) eine bessere Umschlagszeit zu erzielen. |

| Rücktransport | Der Rücktransport ist die Rückbewegung eines Transportfahrzeugs von seinem ursprünglichen Zielort zu seinem ursprünglichen Abfahrtsort und kann je nach Sichtbarkeit des lokalen Frachtökosystems volle, teilweise oder leere Lkw-Ladungen (den gesamten oder einen Teil des Weges) umfassen. In diesem Zusammenhang ist auch der Transport leerer Container zum Ursprungsort, bekannt als Leerfahrt, ein bedeutender Faktor, angesichts der Angebots-/Containerknappheit in den verschiedenen Regionen, was zu Kostensteigerungen und einem nicht optimierten Gewinnpotenzial führt. Im Allgemeinen bieten Spediteure Rabatte auf den Rücktransport an, um Fracht für die Rückfahrt zu sichern. |

| Frachtbrief (BOL) | Ein Frachtbrief ist ein rechtliches Vertragsdokument, das von einem Spediteur an einen Versender ausgestellt wird, um den Empfang seiner Fracht zu bestätigen, und ist ein Nachweis für den Beförderungsvertrag zwischen den beiden Parteien. Im Wesentlichen enthält er (i) Art, Menge und andere Spezifikationen der beförderten Waren, (ii) Bestimmungsort sowie Bedingungen der Sendung, (iii) Spediteur und Fahrer mit allen notwendigen Informationen zur Abwicklung der Sendung, die für Versicherungs- und Zollabfertigungszwecke verwendet werden können, (iv) die Bestätigung, dass die Sendung unbeschädigt und versandbereit an den Empfänger ist. In diesem Zusammenhang ist ein Hausfrachtbrief (HBL) ein Dokument, das von einem Spediteur oder einem Nicht-Schiffsbetreiber (NVOCC) ausgestellt wird, um den Empfang von Sendungen (an einen Versender) zu bestätigen. Wenn Sendungen von mehreren Versendern beteiligt sind, kann ein Masterfrachtbrief (MBL) involviert sein, der eine konsolidierte Version desselben für alle vom Spediteur betreuten Sendungen (an einen gemeinsamen Bestimmungsort) ist und vom Spediteur an den Spediteur oder den Versender ausgestellt werden kann (je nachdem, wer den Transport bucht). |

| Bunkerung | Bunkerung ist der Prozess der Kraftstoffversorgung für das Antriebssystem eines Schiffes. Sie umfasst die Logistik des Ladens und Verteilens des Kraftstoffs auf die verfügbaren Schiffstanks. In diesem Zusammenhang ist (i) Bunkerkraftstoff technisch gesehen jede Art von Schweröl, das an Bord von Schiffen verwendet wird. Er hat seinen Namen von den Behältern auf Schiffen und in Häfen, in denen er gelagert wird; in der Dampfschifffahrt waren es Kohlenbunker, heute sind es Bunkerkraftstofftanks, (ii) Bunker bezieht sich auf die Räume (Tanks) an Bord eines Schiffes zur Lagerung von Kraftstoff, (iii) Bunkerhändler bezeichnet eine Person, die mit Bunker (Kraftstoff) handelt, (iv) ein Bunkeranruf erfolgt, wenn ein Frachtschiff in einem Hafen ankert oder anlegt, um Bunkeröl oder Vorräte aufzunehmen, (v) Bunkerdienstleistung ist die Versorgung eines Schiffes mit einer angeforderten Qualität und Menge an Bunker. Die Bunkerung ist aus Sicht der für den Versender geltenden Frachtkosten bedeutsam, da Bunkerbeitrag (BUC)/Kraftstoffanpassungsfaktor (FAF)/Bunkeranpassungsfaktor (BAF) von Reedereien angewendet werden, um die Auswirkungen von Schwankungen der Bunkerkosten auszugleichen. |

| Kabotage | Transport durch ein in einem Land zugelassenes Fahrzeug, der auf dem nationalen Territorium eines anderen Landes durchgeführt wird. Das Kabotagerecht kann den inländischen Güterverkehr auf national zugelassene und manchmal gebaute und bemannte Fahrzeuge beschränken, obwohl die Vorschriften je nach Branche/Warengruppe/Land variieren und manchmal den maximal zulässigen Prozentsatz der Kabotage angeben, der von ausländisch zugelassenen Flotten bedient werden kann. |

| C-Commerce | Kollaborativer Handel (auch als C-Commerce bekannt) (i) beschreibt elektronisch ermöglichte Geschäftsinteraktionen zwischen dem internen Personal eines Unternehmens, Geschäftspartnern und Kunden in einer Handelsgemeinschaft (Branche, Branchensegment, Lieferkette oder Lieferkettensegment); (ii) ist die Optimierung von Angebots- und Vertriebskanälen, um durch den effizienten Einsatz neuer Technologien von der globalen Wirtschaft zu profitieren. Zu den Vorteilen des C-Commerce gehören unter anderem (i) Maximierung der Effizienz und Rentabilität einer Organisation, (ii) Technologieintegration mit physischen Kanälen, um Unternehmen die Zusammenarbeit zu ermöglichen, (iii) erhöhter Informationsaustausch wie Bestands- und Produktspezifikationen unter Verwendung des Webs als Vermittler, (iv) erhöhte Wettbewerbsfähigkeit durch Erreichen eines breiteren Publikums. Beispiele für C-Commerce, auch bekannt als Peer-to-Peer-Handel, sind (i) Unternehmen, die es Verbrauchern ermöglichen, Dinge voneinander zu mieten, oder Marktplätze wie Meta (ehemals Facebook) Marketplace, die den Verkauf von Gebrauchtwaren ermöglichen; (ii) DoorDash hat sich mit vielen nationalen Marken wie McDonald's und Chipotle zusammengetan, um Fast-Food-Lieferungen anzubieten und sein Geschäftsmodell auf C-Commerce aufzubauen. Seitdem haben sie ihren Lieferservice von Restaurants auf Einzelhändler ausgeweitet und bieten sogar „Flotten” von Fahrern für Unternehmen an. |

| Kurier | Ein Unternehmen/eine Firma, die Pakete/Sendungen (bis zu 70 kg) liefert, einschließlich schneller Tür-zu-Tür-Abholung und Lieferung von Waren oder Dokumenten, im Inland oder international, auf kommerzieller Vertragsbasis. Beispiele: DHL Group, FedEx, United Parcel Service of America, Inc., USPS, International Distributions Services, J&T Express, SF Express und viele andere. |

| Cross-Docking | Cross-Docking ist eine Praxis im Logistikmanagement, die das Entladen eingehender Lieferfahrzeuge und das direkte Verladen der Materialien in ausgehende Lieferfahrzeuge umfasst, wobei traditionelle Lagerlogistikpraktiken umgangen und Zeit und Geld gespart werden. Es erfordert eine enge Synchronisation von Ein- und Ausgangsströmen. Es ist von großer Bedeutung für die Reduzierung von Kosten im Zusammenhang mit Lagerung (und den damit verbundenen Mehrwertdiensten). |

| Drittlandshandel | Internationaler Transport zwischen zwei verschiedenen Ländern, der von einem in einem dritten Land zugelassenen Fahrzeug durchgeführt wird. Ein Drittland ist ein anderes Land als das Lade-/Einschiffungsland und das Entlade-/Ausschiffungsland. Das Drittlandshandelsrecht kann den internationalen Güterverkehr auf die in den jeweiligen Ländern zugelassenen Fahrzeuge beschränken, und manchmal auf gebaute und bemannte Fahrzeuge, obwohl die Vorschriften je nach Branche/Warengruppe/Land variieren und manchmal den maximal zulässigen Prozentsatz des Drittlandshandels angeben, der von ausländisch zugelassenen Flotten bedient werden kann. |

| Zollabfertigung | Der Prozess der Anmeldung und Abfertigung von Fracht durch den Zoll. Er umfasst die Verfahren zur Freigabe von Fracht durch den Zoll durch festgelegte Formalitäten wie die Vorlage von Einfuhrlizenzen/-genehmigungen, die Zahlung von Einfuhrzöllen und andere erforderliche Dokumentationen je nach Art der Fracht. In diesem Zusammenhang ist ein Zollagent eine Person oder ein Unternehmen, das von der zuständigen Behörde des Landes lizenziert ist, im Namen von Frachtimporteuren und -exporteuren zu handeln. |

| Gefahrgut | Gefahrgut (oder gefährliche Stoffe oder HAZMAT) umfasst entzündliche Flüssigkeiten/Feststoffe, Gase (komprimiert, verflüssigt, unter Druck gelöst), Korrosiva, oxidierende Stoffe, explosive Stoffe und Gegenstände, Stoffe, die bei Kontakt mit Wasser entzündliche Gase abgeben, organische Peroxide, giftige Stoffe, infektiöse Stoffe, radioaktive Materialien, sonstige gefährliche Güter und Gegenstände. |

| Erstmeilenlieferung | Erstmeilenlieferung bezieht sich auf (i) die erste Phase des Fracht-/Sendungs-/Fracht-/Kuriertransports, (ii) den Transport von Waren von den Räumlichkeiten oder dem Lager eines Händlers zum nächsten Fulfillment-Center/Lager/Hub, von wo aus die Waren weitergeleitet werden, (iii) den Versand von Waren von lokalen Distributionszentren zu Geschäften (für Einzelhändler), (iv) den Transport von Fertigwaren von einer Anlage oder Fabrik zu einem Distributionszentrum (für Hersteller), (v) die Abholung von Waren vom Zuhause oder Geschäft des Endkunden, gefolgt von der Bewegung zu einem Lager oder Lagerort (Umzugsunternehmen), (vi) den Prozess, bei dem Waren von einem Einzelhändler abgeholt und dann an Drittlogistikanbieter oder Kurierdienstleister übergeben werden, um an den Endverbraucher geliefert zu werden (E-Commerce). Sobald das Paket das nächste Lager oder den Hub des Kuriers erreicht, wird es sortiert und weiter transportiert, bis es die Haustür des Kunden erreicht. Wenn man beispielsweise UPS als Kurier wählt, ist die Erstmeilenlieferung das Produkt, das vom Lager des Herstellers/Einzelhändlers zum Lager/Fulfillment-Center von UPS geliefert wird. |

| Letzte-Meile-Lieferung | Letzte-Meile-Lieferung bezieht sich auf den allerletzten Schritt des Lieferprozesses, wenn ein Paket von einem Transportknotenpunkt (Lager oder Distributionszentrum oder Fulfillment-Center) zu seinem endgültigen Bestimmungsort bewegt wird, der in der Regel ein Privathaushalt/Einzelhandelsgeschäft/Unternehmen oder ein Paketschließfach ist. Sie macht etwa die Hälfte der Gesamtkosten des gesamten Prozesses aus Erstmeilenlieferung, mittlerer Meile und letzter Meile aus, obwohl dies je nach Sendung, Ware, Geschäftsmodell und ähnlichen Faktoren variieren kann. |

| Milchrunde | Eine Milchrunde ist eine Liefermethode, die verwendet wird, um gemischte Ladungen von verschiedenen Lieferanten zu einem Kunden zu transportieren, wobei Lean-Management-Prinzipien auf die Logistik angewendet werden. Anstatt dass jeder Lieferant jede Woche einen Lkw schickt, um die Bedürfnisse eines Kunden zu erfüllen, besucht ein Lkw (oder Fahrzeug) die Lieferanten, um die Ladungen für diesen Kunden abzuholen. Diese Transportmethode hat ihren Namen von der Praxis in der Milchwirtschaft, wo ein Tankwagen Milch von mehreren Milchviehbetrieben für die Lieferung an ein Milchverarbeitungsunternehmen sammelte. Eine Milchrunde kann eine effizientere Methode zur Abwicklung der Logistik sein, erfordert jedoch eine ordnungsgemäße Planung. Wenn die Route Produkte von verschiedenen Unternehmen umfasst, ist eine Vereinbarung über die Kostenteilung und andere Aspekte der kooperativen Liefervereinbarung erforderlich. Sobald die Gruppe diese Fragen geklärt hat, kann diese Liefermethode durch die Bündelung von Betriebskosten und Ressourcen Zeit und Geld für alle sparen. |

| Mehrländerkonsolidierung | Mehrländerkonsolidierung (MCC) ist eine kostengünstige Lösung, die Fracht aus verschiedenen Ursprungsländern konsolidiert, um vollständige Containerladungen (FCL) aufzubauen. MCC eignet sich am besten für Unternehmen, die geringe Warenmengen aus mehreren Ländern importieren, aber von den wirtschaftlicheren FCL-Frachtkosten profitieren möchten. Neben den Kosten gehören zu den weiteren Vorteilen (i) die Flexibilität, Lieferanten aus einer breiteren Palette von Ursprungsländern auszuwählen, ohne sich um die Logistik zum endgültigen Bestimmungsort aus jedem Ursprung kümmern zu müssen, (ii) die Möglichkeit, die am besten geeigneten Lieferanten aus vielen verschiedenen Ländern für die eigenen Geschäftstätigkeiten auszuwählen. Die Erweiterung der Beschaffungsoptionen durch MCC bietet die Art von Flexibilität, die in wettbewerbsintensiven globalen Märkten benötigt wird. |

| Q-Commerce | Q-Commerce, auch als Quick-Commerce bezeichnet, ist eine Art E-Commerce, bei dem der Schwerpunkt auf schnellen Lieferungen liegt, typischerweise in weniger als einer Stunde. Die Unternehmen, die Q-Commerce-Dienste anbieten, können ein vertikal integriertes Modell haben oder Drittanbieter-Lieferplattformen (ausgelagerte Logistik) nutzen. Es hat Vorteile wie (i) wettbewerbsfähiges Alleinstellungsmerkmal, (ii) Potenzial für höhere Gewinnmargen, (iii) bessere Kundenerfahrung, (iv) garantierte Produktverfügbarkeit, (v) Rückverfolgbarkeit und (vi) Skalierbarkeit. |

| Rückwärtslogistik | Rückwärtslogistik ist eine Art Lieferkettenmanagement, das Waren von Kunden zurück zu Verkäufern oder Herstellern bewegt und Prinzipien der Kreislaufwirtschaft (3R) umfassen kann, nämlich Recycling, Wiederverwendung (Umnutzung, Weiterverkauf), Reduzierung oder Reparatur. In diesem Zusammenhang ist Rückwärtshandel (oder Recommerce) der Verkauf von zuvor besessenen Artikeln über physische oder Online-Marktplätze/Vertriebskanäle an Käufer, die sie wiederverwenden, recyceln oder weiterverkaufen. |

Forschungsmethodik

Mordor Intelligence folgt in allen unseren Berichten einer vierstufigen Methodik.

- Schritt 1: Identifizierung der Schlüsselvariablen: Um eine robuste Prognosemethodik zu entwickeln, werden die in Schritt 1 identifizierten Variablen und Faktoren anhand verfügbarer historischer Marktdaten getestet. Durch einen iterativen Prozess werden die für die Marktprognose erforderlichen Variablen festgelegt und das Modell auf der Grundlage dieser Variablen erstellt.

- Schritt 2: Aufbau eines Marktmodells: Marktgrößenschätzungen für die Prognosejahre erfolgen in nominalen Werten. Inflation wird als Teil der Preisgestaltung betrachtet, und der durchschnittliche Verkaufspreis (ASP) variiert während des gesamten Prognosezeitraums für jedes Land.

- Schritt 3: Validierung und Finalisierung: In diesem wichtigen Schritt werden alle Marktzahlen, Variablen und Analysteneinschätzungen durch ein umfangreiches Netzwerk von Primärforschungsexperten aus dem untersuchten Markt validiert. Die Befragten werden auf verschiedenen Ebenen und in verschiedenen Funktionen ausgewählt, um ein ganzheitliches Bild des untersuchten Marktes zu erstellen.

- Schritt 4: Forschungsergebnisse: Syndizierte Berichte, individuelle Beratungsaufträge, Datenbanken und Abonnementplattformen