Marktgröße und Marktanteil des britischen Ready-to-Drink (RTD) Kaffeemarkts

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

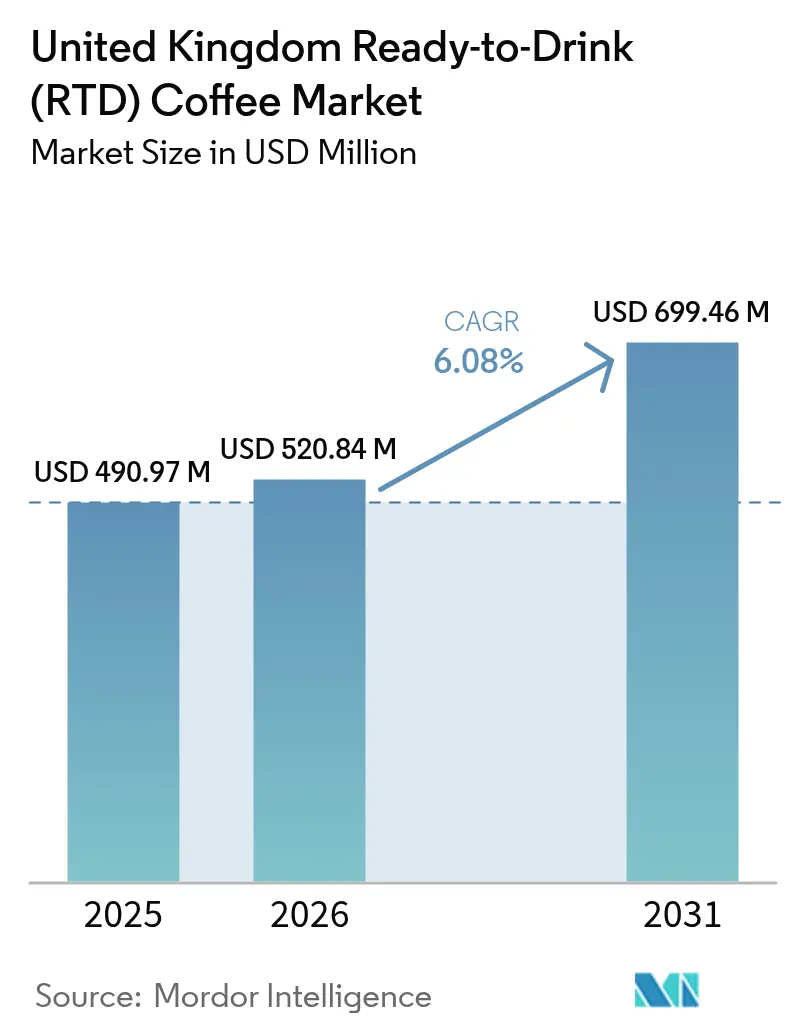

| Marktgröße im Basisjahr (2025) | 490.97 Millionen US-Dollar |

| Marktgröße (2026) | 520.84 Millionen US-Dollar |

| Marktgröße (2031) | 699.46 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.08% CAGR |

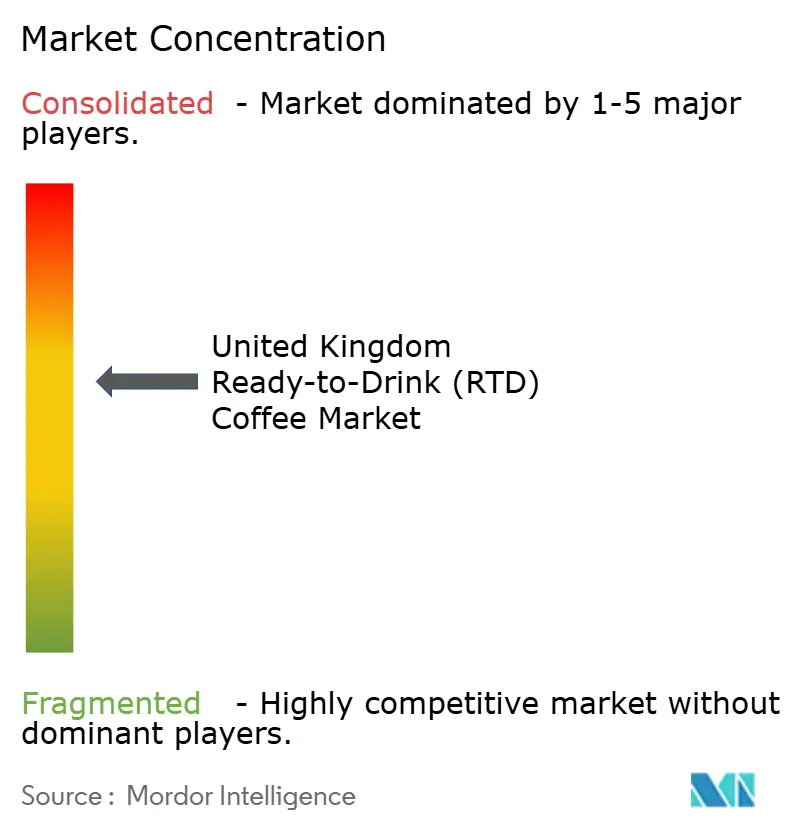

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des britischen Ready-to-Drink (RTD) Kaffeemarkts von Mordor Intelligence

Die Marktgröße des britischen Ready-to-Drink (RTD) Kaffeemarkts wird im Jahr 2026 auf 520,84 Millionen USD geschätzt, ausgehend vom Wert des Jahres 2025 von 490,97 Millionen USD, mit Projektionen für 2031 von 699,46 Millionen USD, was einem Wachstum von 6,08 % CAGR über den Zeitraum 2026–2031 entspricht. Die Marktexpansion ist auf die zunehmende Verbraucherpräferenz für praktische, gesundheitsbewusste und hochwertige tragbare Getränke zurückzuführen. Die primären Markttreiber sind Millennials und Verbraucher der Generation Z, die eine erhebliche Nachfrage nach effizienten, funktionalen Produkten zeigen, die mit zeitgenössischen urbanen Lebensstilen übereinstimmen. Das Ready-to-Drink (RTD) Kaffeesegment gewinnt weiterhin erhebliche Marktanteile von traditionellen kohlensäurehaltigen Getränken und heißem Brühkaffee durch die Einbeziehung funktionaler Elemente, darunter energiesteigernde Inhaltsstoffe, pflanzliche Formulierungen und zuckerreduzierte Alternativen. Der Marktfortschritt wird weiterhin durch Produktentwicklungsinitiativen zur Geschmacksdiversifizierung und gesundheitsorientierte Formulierungen, die Einführung nachhaltiger Verpackungslösungen und die Ausweitung von E-Commerce-Vertriebskanälen gefördert.

Wichtigste Erkenntnisse des Berichts

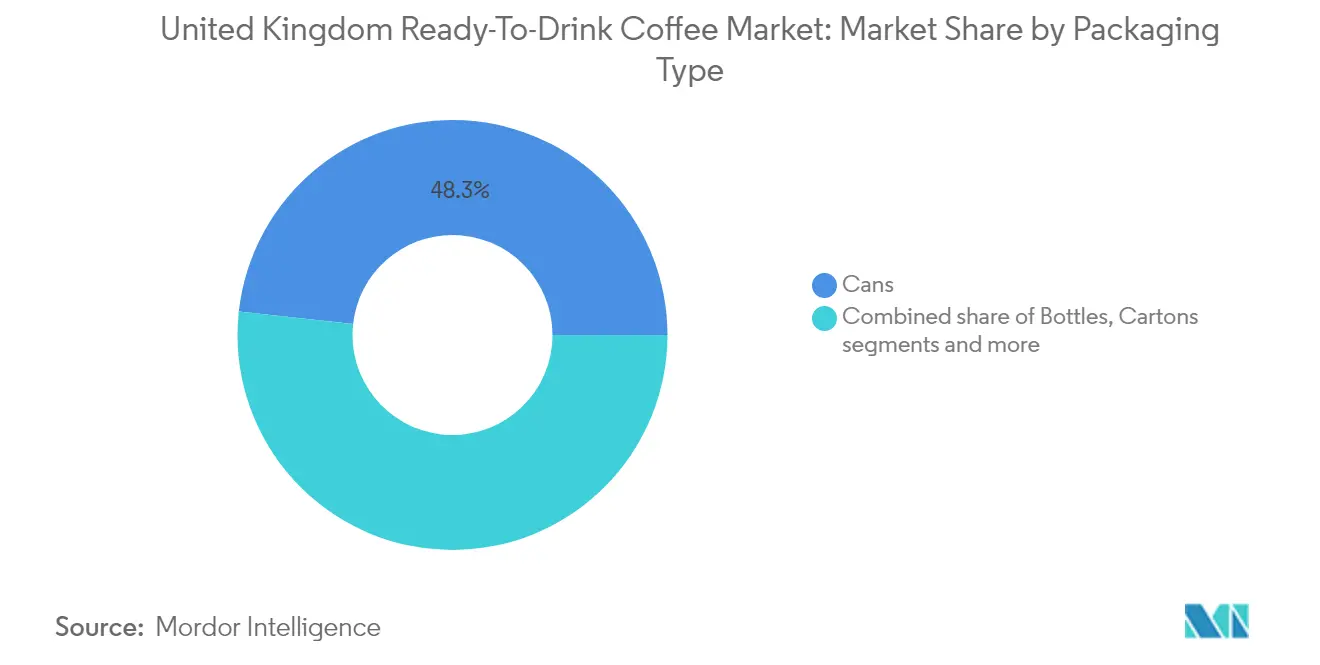

- Nach Verpackungsart hielten Dosen im Jahr 2025 einen Umsatzanteil von 48,25 %, während Kartons bis 2031 voraussichtlich mit einem CAGR von 5,05 % wachsen werden.

- Nach Produktart erfasste Eiskaffee-Latte/Cappuccino 51,62 % der britischen RTD-Kaffeemarktgröße im Jahr 2025; Cold Brew ist für einen CAGR von 7,29 % über 2026–2031 positioniert.

- Nach Zutatengrundlage entfielen auf Milchprodukte 70,55 % der RTD-Kaffeemarktgröße im Jahr 2025, aber pflanzliche Getränke werden mit einem CAGR von 8,19 % expandieren.

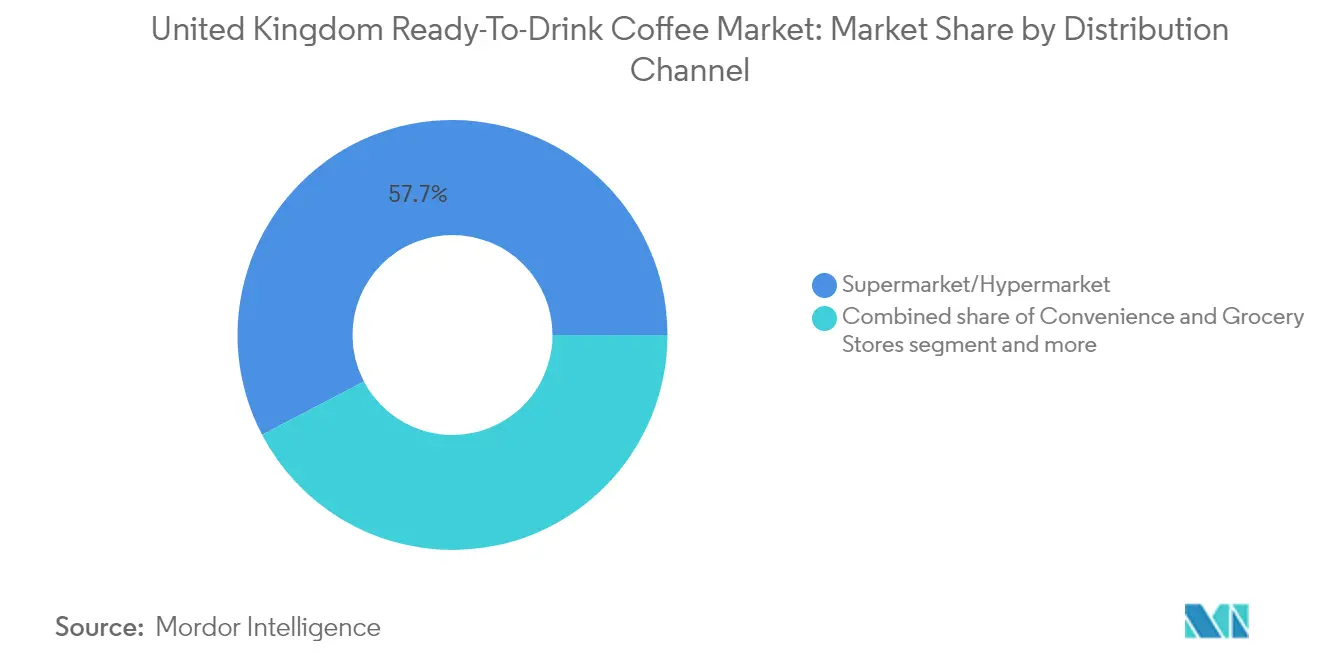

- Nach Vertriebskanal dominierten Supermärkte/Hypermärkte mit 57,68 % der Verkäufe im Jahr 2025, während der Online-Einzelhandel voraussichtlich einen CAGR von 11,75 % verzeichnen wird.

- Nach Geschmacksprofil erfassten Pur/Klassisch-Formulierungen im Jahr 2025 einen Anteil von 51,74 %; aromatisierte Varianten werden voraussichtlich bis 2031 mit einem CAGR von 6,97 % beschleunigen.

- Nach Preispositionierung hielten Massenmarkt-Produkte im Jahr 2025 einen Umsatzanteil von 62,41 %, während das Premiumsegment bis 2031 voraussichtlich einen CAGR von 6,26 % verzeichnen wird.

- Nach Geografie führte England mit 84,35 % des RTD-Kaffeemarktanteils im Jahr 2025; Nordirland wird bis 2031 voraussichtlich einen CAGR von 7,46 % verzeichnen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des britischen Ready-to-Drink (RTD) Kaffeemarkts

Auswirkungsanalyse der Treiber*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunahme von Bequemlichkeit und Unterwegskonsum | +1.8% | National, mit stärkerer Akzeptanz in England und urbanen Gebieten Schottlands | Mittelfristig (2–4 Jahre) |

| Gesundheitstrends im RTD-Kaffeemarkt | +1.2% | National, mit Premiumsegmenten in England an der Spitze der Akzeptanz | Langfristig (≥ 4 Jahre) |

| Erhöhte Ausgaben für Werbung und Verkaufsförderungsmaßnahmen | +0.9% | National, konzentriert in Ballungsräumen Englands und Wales | Kurzfristig (≤ 2 Jahre) |

| Produktinnovation verzeichnet einen bemerkenswerten Anstieg | +1.1% | National, mit Forschungs- und Entwicklungszentren hauptsächlich in England | Mittelfristig (2–4 Jahre) |

| Marken-Einzelhändler-Partnerschaften stärken die Marktpräsenz | +0.7% | National, mit stärkstem Einfluss in England durch große Einzelhandelsketten | Mittelfristig (2–4 Jahre) |

| Cold-Brew-Varianten sprechen jüngere Bevölkerungsgruppen an | +0.6% | National, mit urbaner Konzentration in England und Schottland | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunahme von Bequemlichkeit und Unterwegskonsum

Der britische Ready-to-Drink (RTD) Kaffeemarkt verzeichnet eine erhebliche Expansion, angetrieben durch zunehmende Verbraucherpräferenzen für praktische und tragbare Koffeinlösungen. Die Marktentwicklung zeigt eine starke Korrelation mit dem Wandel der Arbeitsdynamik, insbesondere der weit verbreiteten Einführung hybrider Arbeitsmodelle. Dieser grundlegende Wandel im Verbraucherverhalten veranschaulicht breitere gesellschaftliche Übergänge in der Work-Life-Integration und erhöhte Anforderungen an effiziente Koffeinkonsummethoden. So haben Starbucks und Costa ihr Ready-to-Drink (RTD) Kaffeeportfolio in britischen Einzelhandelsgeschäften durch die Hinzufügung von gekühlten Lattes und Espressogetränken als Reaktion auf die wachsende Marktnachfrage erweitert. Laut dem „Lattenomics”-Bericht von Costa Coffee deuten ein Anstieg der Drive-Thru-Standorte um 15 % und ein erhöhter mobiler Konsum auf den Wandel des Vereinigten Königreichs hin zu flexiblen Konsummustern unterwegs hin [1] Quelle: Costa Coffee, "Costa Coffee Lattenomics-Bericht", costa.co.uk. Dieser Verbraucherverhaltenstrend treibt die Expansion von Ready-to-Drink (RTD) Kaffee voran, da Kunden praktische Koffeinoptionen außerhalb traditioneller Cafés nachfragen.

Gesundheitstrends im RTD-Kaffeemarkt

Der britische Ready-to-Drink (RTD) Kaffeemarkt erlebt einen bedeutenden Wandel, der durch zunehmendes Gesundheitsbewusstsein der Verbraucher angetrieben wird, da Hersteller zuckerreduzierte Formulierungen und funktionale Zusatzstoffe entwickeln, die Kaffee von einem herkömmlichen Koffeinliefersystem zu einem wellnessorientierten Getränk erheben. Das proteinangereicherte Segment veranschaulicht diesen Wandel im Markt. So führte Starbucks im Juni 2024 in Partnerschaft mit dem Molkereiunternehmen Arla eine neue Linie proteinreicher kaffeebasierter RTD-Getränke auf dem britischen Markt ein. Das Starbucks Protein Drink with Coffee-Sortiment enthält 20 g Protein pro Flasche und verwendet fettarme Milch ohne Zuckerzusatz. Diese Produktentwicklung korrespondiert mit dem erheblichen Wachstum des britischen Proteingetränkemarkts. Die wellnessorientierte Produktentwicklung geht über Protein hinaus und umfasst präbiotische Fasern, marines Kollagen und adaptogene Pilze.

Erhöhte Ausgaben für Werbung und Verkaufsförderungsmaßnahmen

Der zunehmende Wettbewerb um Regalflächen im Einzelhandel und die Aufmerksamkeit der Verbraucher im britischen Ready-to-Drink (RTD) Kaffeemarkt hat erhebliche Marketinginvestitionen in traditionellen und digitalen Kanälen erforderlich gemacht, wobei Marktteilnehmer umfassende strategische Initiativen umsetzen, um das Kategorienbewusstsein zu stärken und eine klare Markenpositionierung in der Wettbewerbslandschaft zu etablieren. Diese strategische Notwendigkeit wird durch Starbucks' erhebliche Investition von 507,8 Millionen USD in Werbung während seines im Jahr 2023 endenden Geschäftsjahres veranschaulicht, was die zunehmende Betonung des Markts auf Markensichtbarkeit und Verbraucherengagement demonstriert. In der Folge hat diese Marktentwicklung Organisationen dazu veranlasst, anspruchsvollen Verpackungslösungen Priorität einzuräumen, die Funktionalität nahtlos mit ästhetischer Attraktivität verbinden und dadurch ein bedeutungsvolles Verbraucherengagement fördern und ein nachhaltiges Kaufverhalten im dynamischen RTD-Kaffeemarktumfeld des Vereinigten Königreichs begünstigen.

Produktinnovation verzeichnet einen bemerkenswerten Anstieg

Der britische Ready-to-Drink (RTD) Kaffeemarkt erlebt einen bedeutenden Wandel durch strategische Innovationsinitiativen in den Bereichen Produktentwicklung, Verpackungslösungen und Konsummuster. Der Markt zeigt eine erhebliche Entwicklung, insbesondere im Cold-Brew-Segment, das sich als wichtiger Wachstumstreiber etabliert hat. So führte das britische Funktionsgetränkeunternehmen Unconform im April 2025 drei neue Ready-to-Drink (RTD) Cold-Brew-Kaffeegetränke mit wellnessfokussierten Inhaltsstoffen ein. Die veganen Getränke kombinierten Hafermilch mit Arabica-Bohnen und Nootropika – Verbindungen, die mit kognitiven Gesundheitsvorteilen assoziiert werden, darunter verbesserte Stimmung, Konzentration und Schlaf. Die Produktlinie umfasste drei Varianten: Flat White mit Ashwagandha, Ginkgo biloba und Vitamin B12; Salted Caramel Latte mit Inulin und Kurkuma; sowie Mocha angereichert mit Niacin und Biotin. Darüber hinaus ist die Infrastrukturentwicklung des Markts durch Westrock Coffees Investitionen in fortschrittliche Produktionskapazitäten erkennbar, die vielfältige Verpackungsformate ermöglichen, darunter Mehrportions-PET-Flaschen und Einzelportionsoptionen in Glas- und Aluminiumdosen.

Auswirkungsanalyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hoher HFSS-Zuckergehalt begrenzt das Wachstum von Eiskaffee | -1.4% | National, mit strengerer Durchsetzung in England und Wales | Kurzfristig (≤ 2 Jahre) |

| Arabica-Kostenvolatilität nach den Brexit-Zöllen | -0.8% | National, alle Regionen des Vereinigten Königreichs gleichermaßen betreffend | Mittelfristig (2–4 Jahre) |

| RTD-Kaffee steht im harten Wettbewerb um Regalflächen mit aufkommenden Alternativen | -0.9% | National, mit verstärktem Wettbewerb im dichten Einzelhandelsmarkt Englands | Mittelfristig (2–4 Jahre) |

| Koffeinbedenken bremsen RTD-Kaffee | -0.5% | National, mit gesundheitsbewussten Segmenten im urbanen England an der Spitze der Bedenken | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hoher HFSS-Zuckergehalt begrenzt das Wachstum von Eiskaffee

Ein hoher Zuckergehalt in Ready-to-Drink (RTD) Kaffeeprodukten schränkt das Marktwachstum im Vereinigten Königreich trotz der zunehmenden Beliebtheit der Kategorie ein. Gesundheitsbewusste Verbraucher, die Zutatenlabels prüfen, stellen fest, dass viele RTD-Kaffeeprodukte Zuckergehalte ähnlich wie Erfrischungsgetränke aufweisen. Dies steht im Widerspruch zur aktuellen Verbraucherpräferenz für Wellness- und Clean-Label-Produkte, insbesondere bei Millennials und Verbrauchern der Generation Z. Die britische Abgabe auf Erfrischungsgetränke und öffentliche Gesundheitsinitiativen haben das Verbraucherbewusstsein für die Risiken des Zuckerkonsums geschärft, was viele dazu veranlasst, zuckerreiche Getränke zu meiden. RTD-Kaffeeprodukte großer britischer Ketten weisen erhebliche Zuckergehalte auf – ein Starbucks Caramel Frappuccino enthält 48,5 g Zucker, während ein Caffe Nero Belgian Chocolate Frappe 44,5 g enthält. Diese Zuckergehalte verdeutlichen die Diskrepanz zwischen dem aktuellen Produktangebot und den Gesundheitspräferenzen der Verbraucher im britischen RTD-Kaffeemarkt.

Arabica-Kostenvolatilität nach den Brexit-Zöllen

Die Einführung von Post-Brexit-Zollstrukturen hat die Preisvolatilität von Arabica-Kaffee erheblich erhöht und wirkt sich wesentlich auf die Betriebsmargen und die Lieferkettendynamik im britischen Ready-to-Drink (RTD) Kaffeeherstellungssektor aus. Die vorherrschenden globalen Klimabedingungen, die die Kaffeeanbauregionen beeinflussen, haben die Marktherausforderungen verschärft. Tchibo, ein bedeutender europäischer Kaffeeröster, hat Preisanpassungen von 50 Cent bis 1 EUR pro Pfund ab April 2025 angekündigt und begründet den Anstieg mit erhöhten Weltmarktkosten. Diese Preisänderungen betreffen insbesondere das britische Premium-RTD-Kaffeesegment, das stark auf hochwertige Arabica-Bohnen angewiesen ist, und könnten die Expansion in diesen schnell wachsenden Marktsegmenten einschränken. Über die Auswirkungen auf die Rohstoffkosten hinaus haben Lieferkettenunterbrechungen Tchibo dazu veranlasst, seine E-Commerce-Logistikabläufe umzustrukturieren, um die Kosteneffizienz zu optimieren. Britische Hersteller müssen zusätzlich komplexe Post-Brexit-Importprotokolle navigieren, was strategische Vorteile für Organisationen schafft, die diversifizierte Beschaffungsrahmen und vertikale Integrationsfähigkeiten aufrechterhalten.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Verpackungsart: Dosen dominieren, während Kartons beschleunigen

Dosen halten im Jahr 2025 48,25 % des britischen RTD-Kaffeemarkts und sind damit das dominierende Verpackungsformat aufgrund ihrer Tragbarkeit, langen Haltbarkeit und Premiumpositionierungsmöglichkeiten. Diese Dominanz entspricht der Verbrauchernachfrage nach Unterwegskonsum. Der Automatische Verkaufsverband (AVM) berichtete, dass das Coffee-to-Go-Segment im Jahr 2023 einen Produktumsatz von 758 Millionen EUR erzielte, was die Bedeutung von Bequemlichkeit bei Verpackungsentscheidungen unterstreicht. Kartons werden voraussichtlich von 2026 bis 2031 mit einem CAGR von 5,05 % wachsen, angetrieben durch ihre Umweltvorteile und Kosteneffizienz in einem Markt, der zunehmend auf Nachhaltigkeit ausgerichtet ist.

Flaschen, einschließlich Glas- und PET-Formate, behalten trotz moderater Wachstumsraten einen erheblichen Marktanteil. Premium-RTD-Kaffeemarken verwenden Glasflaschen, um Qualität und Nachhaltigkeit zu betonen. Im Jahr 2024 führte Jimmy's Iced Coffee seine SlimCan-Reihe zum Preis von 1,39 EUR ein, die auf Convenience-Stores und Impulskäufe abzielt. Der Verpackungsmarkt entwickelt sich durch die Integration von Smart-Packaging-Funktionen weiter, darunter QR-Codes und NFC-Technologie, die eine digitale Interaktion mit physischen Produkten ermöglichen.

Nach Produktart: Cold Brew fordert die Dominanz von Eiskaffee-Latte heraus

Im Vereinigten Königreich halten Eiskaffee-Latte/Cappuccino-Produkte im Jahr 2025 einen Marktanteil von 51,62 %, da britische Verbraucher beim Übergang von heißem Kaffee zu RTD-Formaten eine Präferenz für diese vertrauten Geschmacksrichtungen zeigen. Cold Brew RTD-Kaffee hat sich als das am schnellsten wachsende Segment im britischen Markt etabliert, mit einem prognostizierten CAGR von 7,29 % während 2026–2031. Dieses Wachstum wird auf sein verfeinertes Geschmacksprofil und den höheren Koffeingehalt zurückgeführt, der insbesondere bei der britischen Jugenddemografie Anklang findet.

Das Funktions-/Proteinangereicherte RTD-Kaffeesegment stellt eine bedeutende Innovationsgrenze im britischen Markt dar und adressiert die sich entwickelnden Präferenzen britischer Verbraucher für Getränke, die über Erfrischung und Koffein hinaus mehrere Ernährungsvorteile bieten. Nitro RTD-Kaffee behält eine spezialisierte Position im britischen Markt, wobei seine charakteristischen Eigenschaften Differenzierungsmöglichkeiten schaffen, insbesondere in britischen Premium-Einzelhandelsgeschäften, wo Erlebnisfaktoren das Kaufverhalten beeinflussen.

Nach Geschmacksprofil: Klassische Varianten führen, während aromatisierte Optionen beschleunigen

Im britischen Ready-to-Drink Kaffeemarkt halten Pur/Klassisch-Geschmacksrichtungen im Jahr 2025 einen dominanten Marktanteil von 51,74 % und demonstrieren die starke Präferenz britischer Verbraucher für authentische Kaffeegeschmacksprofile. Das Segment der aromatisierten Varianten im Ready-to-Drink Kaffeemarkt wird voraussichtlich während 2026–2031 mit einem CAGR von 6,97 % wachsen, hauptsächlich angetrieben durch jüngere britische Verbraucher, die neue Geschmackserlebnisse und süßere Profile suchen, die die natürliche Bitterkeit des Kaffees reduzieren. Ready-to-Drink Kaffee zählt zu den Top-Kategorien für Geschmacksexperimentierung unter britischen Verbrauchern.

Der britische Ready-to-Drink Kaffeemarkt hat sich über grundlegende Vanille- und Karamell-Angebote hinaus zu komplexeren Geschmackskombinationen entwickelt. Im Mai 2025 führte Jimmy's Iced Coffee eine limitierte Donut-Geschmacksrichtung ein, um Verbraucher anzusprechen, die differenzierte Kaffeesorten suchen. Während Geschmacksinnovation Wachstumschancen bietet, müssen Hersteller im Vereinigten Königreich zunehmende Verbraucherbedenken hinsichtlich Zuckergehalt und Gesundheitsaspekten berücksichtigen.

Nach Zutatengrundlage: Pflanzliche Alternativen fordern die Dominanz von Milchprodukten heraus

Im britischen RTD-Kaffeemarkt halten milchbasierte Produkte im Jahr 2025 einen Marktanteil von 70,55 % und nutzen die natürliche Kompatibilität von Milch mit Kaffee sowie ihre etablierte Position in den britischen Verbraucherpräferenzen für cremige Texturen. Pflanzliche Milchalternativen im britischen Markt wachsen mit einem CAGR von 8,19 % (2026–2031), angetrieben durch die zunehmende Verbreitung von Laktoseintoleranz unter britischen Verbrauchern, ethische Überlegungen und zunehmendes Gesundheitsbewusstsein. Oatlys Einführung des „Barista Organic Oat Drink” im Februar 2024 in britischen Einzelhandelskanälen veranschaulicht, wie pflanzliche Hersteller Premium-Angebote und Gesundheitsvorteile betonen, um ihre Präsenz im britischen Markt auszubauen.

Die Expansion pflanzlicher Alternativen im Vereinigten Königreich hat strategische Partnerschaften zwischen etablierten britischen Kaffeemarken und pflanzlichen Milchproduzenten für Co-Branding-Produkte gefördert. Der britische Markt diversifiziert sich weiter über traditionelle Milch- und pflanzliche Segmente hinaus und integriert funktionale Inhaltsstoffe wie präbiotische Fasern und Adaptogene, die den britischen Verbraucherpräferenzen für gesundheitsfördernde Getränke entsprechen.

Nach Vertriebskanal: Online-Wachstum übertrifft den traditionellen Einzelhandel

Supermärkte/Hypermärkte halten die dominante Position im RTD-Kaffeevertrieb mit einem Marktanteil von 57,68 % im Jahr 2025, unterstützt durch ihre umfangreiche Einzelhandelspräsenz und Kühlketteninfrastruktur, die es ihnen ermöglicht, die breiteste RTD-Kaffeeproduktauswahl aufrechtzuerhalten. Der Online-Einzelhandelskanal prognostiziert eine erhebliche Expansion mit einem CAGR von 11,75 % während 2026–2031 und verändert die Kaufmuster der Verbraucher für RTD-Kaffee als Reaktion auf die breitere E-Commerce-Akzeptanz. Laut dem Amt für nationale Statistik (Vereinigtes Königreich) machten E-Commerce-Verkäufe im März 2025 26,8 % des gesamten Einzelhandelsumsatzes in Großbritannien aus, wobei lebensmittelbezogene Online-Verkäufe über 9 % ausmachten. Diese Marktentwicklung demonstriert die zunehmende Bedeutung von Online-Einzelhandelskanälen für Ready-to-Drink (RTD) Kaffeeprodukte. Unternehmen nutzen E-Commerce-Plattformen, um ihre Vertriebsnetze auszubauen, abonnementbasierte Umsatzmodelle einzuführen und Direktlieferdienste für Getränke an Verbraucher anzubieten.

Convenience- und Lebensmittelgeschäfte dienen als wichtige Vertriebspunkte, wobei ihre Kundennähe spontane Kaufmöglichkeiten für RTD-Kaffeemarken schafft. Die Expansion von Verkaufsautomaten bietet zusätzliche Vertriebskanäle, wie die Einführung von Lavazza Professionals „Lavazza on the Move” Selbstbedienungskaffeemaschinen im Mai 2024 durch Lavazza Professional UK zeigt, die auf stark frequentierte Standorte durch Partnerschaften mit Convenience-Stores und Tankstellen abzielen (World Coffee Portal, 2024). Diese Vertriebsexpansion erfordert von Marken umfassende Omnichannel-Strategien, um eine konsistente Marktpräsenz über physische und digitale Plattformen hinweg aufrechtzuerhalten.

Nach Preispositionierung: Premiumsegment verringert Abstand zum Massenmarkt

Massenmarktprodukte halten im Jahr 2025 einen Marktanteil von 62,41 %, unterstützt durch umfangreiche Vertriebsnetze und wettbewerbsfähige Preisgestaltung, die hohe Verkaufsvolumina antreiben. Das Premiumsegment verzeichnet ein Wachstum mit einem CAGR von 6,26 % (2026–2031), da Verbraucher eine zunehmende Präferenz für höherwertige Produkte, einzigartige Geschmacksrichtungen und verbesserte funktionale Vorteile zeigen.

Das expandierende Premiumsegment hat Markteintrittsmöglichkeiten für Spezialitätenkaffeemarken geschaffen, die vom Gastronomiebereich in den Einzelhandel wechseln. Im Jahr 2024 veranschaulicht Grinds landesweite Einführung in Tesco-Supermärkten diesen Wandel und bringt RTD-Kaffeeprodukte in Café-Qualität in Masseneinzelhandelsumgebungen. Die Preisstruktur des Markts entwickelt sich weiter mit Super-Premium-Produkten, die auf Luxuskonsum und Geschenksegmente abzielen. Diese Marktsegmentierung schafft unterschiedliche Wettbewerbsumgebungen über Preisstufen hinweg, in denen Massenmarktunternehmen auf Preis und Vertriebskapazitäten konkurrieren, während Premiummarken Qualität und Markenidentität betonen.

Geografische Analyse

England hält im Jahr 2025 84,35 % des britischen RTD-Kaffeemarktanteils, angetrieben durch seine größere Bevölkerung, höhere Konzentration von Stadtfachleuten und etablierte Spezialitätenkaffeekultur. London fungiert als Innovationszentrum der Kategorie, wo neue Produkteinführungen typischerweise vor dem nationalen Rollout stattfinden. England behauptet seine Marktführerschaft als Europas größter Spezialitätenkaffeemarkt, angetrieben durch einen hohen Außer-Haus-Konsum von Spezialitätenkaffee, laut dem Zentrum zur Förderung von Importen.

Nordirland zeigt die höchste Wachstumsrate mit einem prognostizierten CAGR von 7,46 % für 2026–2031 und übertrifft damit den nationalen Durchschnitt trotz seiner kleineren Bevölkerung. Dieses Wachstum resultiert aus der zunehmenden Urbanisierung Belfasts und der Ausweitung von Einzelhandelsvertriebsnetzen, die die Produktzugänglichkeit verbessern. Das Wachstum der Region wird durch ihre jüngere Bevölkerung und die Handelsmöglichkeiten unterstützt, die sich aus ihrer einzigartigen Post-Brexit-Handelsposition ergeben.

Schottland und Wales halten bescheidene, aber wachsende Marktanteile, jeweils mit unterschiedlichen Konsummustern. Schottlands Markt zeigt eine stärkere Leistung in Edinburgh und Glasgow, während Wales einen Konsum sowohl in städtischen als auch in ländlichen Regionen aufweist. Beide Gebiete bieten Wachstumschancen für Unternehmen, die ihre Marketing- und Vertriebsansätze an regionale Präferenzen anpassen. Die Expansion der Spezialitätenkaffeekultur über London hinaus schafft zusätzliche Marktmöglichkeiten, wobei regionale Veranstaltungen wie das Manchester Coffee Festival das Bewusstsein für Spezialitätenkaffee steigern.

Wettbewerbslandschaft

Der britische Ready-to-Drink (RTD) Kaffeemarkt ist mäßig konsolidiert, wobei große Getränkehersteller Vertriebsnetze kontrollieren, während Spezialitätenkaffeeproduzenten Marktanteile durch Premium-Produktangebote aufrechterhalten. Die Marktstruktur umfasst große Konzerne, darunter Starbucks Corporation, The Coca-Cola Company, Carlsberg Group (Britvic plc), Emmi AG und Luigi Lavazza S.p.A., die jeweils eine bedeutende Marktpräsenz aufrechterhalten.

Diese Marktführer nutzen ihre erheblichen Skaleneffekte und umfassende Marketinginfrastruktur, um schnelle Marktreaktionen und strategische Produkteinführungen über verschiedene Verbraucherdemografien hinweg umzusetzen. Ihre Wettbewerbsposition wird durch umfangreiche Fertigungskapazitäten, etablierte globale Beschaffungsnetzwerke und erhebliche Ressourcen für die Durchführung umfassender Marketinginitiativen gestärkt, die erhebliche Markteintrittsbarrieren für kleinere Marktteilnehmer schaffen.

Die dominanten Marktteilnehmer setzen konsequent Strategien zur Anlagenerweiterung und Programme zur Steigerung der Produktionskapazität um, um ihre Marktposition zu behaupten. Darüber hinaus engagieren sich diese Konzerne in strategischen Kooperationen, um innovative Produktportfolios zu entwickeln, die den sich entwickelnden Verbraucherpräferenzen entsprechen. Produktinnovation bleibt die primäre Wettbewerbsstrategie der Marktteilnehmer, um dynamischen Marktbedingungen zu begegnen und Wettbewerbsvorteile zu erhalten.

Marktführer der britischen Ready-to-Drink (RTD) Kaffeebranche

Starbucks Corporation

The Coca-Cola Company

Luigi Lavazza S.p.A.

Carlsberg Group (Britvic plc)

Emmi AG

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2025: Starbucks Corporation erweiterte seine Ready-to-Drink (RTD) Kaffeeproduktreihe im Vereinigten Königreich um zwei pflanzliche Varianten. Das Unternehmen führte Haferbasierter Cappuccino und Haferbasierter Caramel Macchiato in seine Chilled Classics-Reihe ein, um der wachsenden Verbrauchernachfrage nach milchfreien Alternativen gerecht zu werden.

- Februar 2025: Tom Parker Creamery führte The Guv'nor ein, eine neue Linie von Ready-to-Drink (RTD) Eiskaffees in den Geschmacksrichtungen Original, Mocha und Caramel. Die Getränke sind in recycelbaren Glasflaschen in den Größen 500 ml und 250 ml mit Metallkappen verpackt.

- Juli 2024: Das in Perth ansässige Kaffee-Startup Hunt and Brew führte drei Ready-to-Drink Kaffeeprodukte in Tesco Express-Filialen im gesamten Vereinigten Königreich ein. Das Unternehmen produziert Kaffeegetränke aus frischer Milch ohne Zuckerzusatz und betont Handwerkskunst und Kunstfertigkeit in seinem Produktionsprozess.

- Juni 2024: Ueshima Coffee Company führte zwei Ready-to-Drink (RTD) Dosenkaffeeprodukte auf dem britischen Markt ein: Eiskaffee-Latte und Eiskaffee-Matcha-Latte. Die Produkte waren für den landesweiten Vertrieb erhältlich.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wesentliche Abdeckung

Unsere Studie definiert den britischen Ready-to-Drink-Kaffeemarkt als alle haltbaren, vorverpackten Kaffeegetränke (pur oder aromatisiert, auf Milch- oder Pflanzenbasis), die ohne zusätzliches Aufbrühen konsumiert werden können, und umfasst Dosen, Flaschen und Kartons, die über den Einzel- und Außer-Haus-Handel vertrieben werden.

Ausschluss aus dem Geltungsbereich: frisch gebrühte Getränke, die in Cafés serviert werden, Kaffeekonzentrate für den Foodservice sowie Pulvermischungen liegen außerhalb dieses Geltungsbereichs.

Segmentierungsübersicht

- Nach Verpackungsart

- Flaschen

- Glasflaschen

- PET-Flaschen

- Dosen

- Kartons

- Sonstige

- Flaschen

- Nach Produktart

- Cold Brew RTD-Kaffee

- Eiskaffee-Latte/Cappuccino

- Nitro RTD-Kaffee

- Funktions-/Proteinangereicherter RTD-Kaffee

- Nach Geschmacksprofil

- Pur/Klassisch

- Aromatisiert

- Nach Zutatengrundlage

- Milchbasiert

- Pflanzliche Milch

- Nach Preispositionierung

- Massenmarkt

- Premium

- Nach Vertriebskanal

- Supermärkte/Hypermärkte

- Convenience- und Lebensmittelgeschäfte

- Online-Einzelhandelsgeschäfte

- Sonstige (Verkaufsautomaten, Tankstellenshops usw.)

- Nach Geografie

- England

- Schottland

- Wales

- Nordirland

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Mordor-Analysten befragten Markenmanager bei regionalen Abfüllbetrieben, Verpackungsherstellern, Spezialisten für Kühllogistik sowie Einkäufer von Convenience-Stores in England, Schottland und Wales. Nachfolgebefragungen mit Gen-Z-Konsumenten halfen dabei, die Kaufhäufigkeit zu benchmarken, während Gespräche mit Beschaffungsleitern im Foodservice-Bereich die Nutzung im Außer-Haus-Kanal validierten. Diese Gespräche schlossen Datenlücken und stimmten unsere Schätzungen aus der Sekundärforschung mit der Stimmung vor Ort ab.

Sekundärforschung

Wir begannen mit der Kartierung des Konsumuniversums anhand öffentlicher Quellen wie HM Revenue & Customs-Handelscodes, Kennzeichnungsvorschriften der Food Standards Agency, Versandaktualisierungen der British Soft Drinks Association sowie Verbraucherpanels des Office for National Statistics. Unternehmensberichte und Investorenpräsentationen führender Getränkeabfüller lieferten durchschnittliche Verkaufspreise, während Fachzeitschriften wie das Nutrition Bulletin Geschmacks- und Gesundheitsaussagen veranschaulichten, die zunehmend Regalfläche gewinnen. Abonnement-Datensätze, darunter D&B Hoovers für Unternehmenserlösaufteilungen und Dow Jones Factiva für Deal-Flow, halfen bei der Einschätzung der Unternehmenspräsenz. Die hier zitierten Quellen sind illustrativ; zahlreiche weitere Referenzen flossen in die Datenerhebung, -überprüfung und -klärung ein.

Marktgrößenbestimmung & Prognose

Wir wendeten ein Top-down-Modell an, das die nationale Nachfrage aus Importvolumina, inländischer Röst- und Extraktproduktion sowie Einzelhandels-Scandaten rekonstruiert, die anschließend mit selektiven Bottom-up-Aggregationen der Fallverkäufe führender Anbieter abgeglichen werden. Wesentliche Variablen wie Pro-Kopf-Anlässe für Eiskaffee, Dichte von Convenience-Stores, Anteil von Aluminiumdosen, durchschnittlicher Stückpreis, Auswirkungen der Zuckersteuer und Aktionshäufigkeit bestimmen die historische Basis. Eine multivariate Regression prognostiziert jeden Treiber, woraufhin eine Szenarioanalyse makroökonomische Schocks wie Verschiebungen bei den Lebenshaltungskosten berücksichtigt. Datenlücken, beispielsweise bei Eigenmarken, werden durch von zwei leitenden Gutachtern genehmigte Kanalprüfungsbandbreiten überbrückt.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse durchlaufen drei Ebenen von Varianzprüfungen, werden von einem leitenden Getränkespezialisten begutachtet und mit mindestens einer Quelle aus jeder Befragtengruppe erneut bestätigt. Mordor aktualisiert das Modell jährlich und gibt innerhalb von vier Wochen nach einem wesentlichen Ereignis Zwischenanpassungen heraus, sodass Kunden stets die aktuellste kalibrierte Einschätzung erhalten.

Warum Mordors Baseline für den britischen Ready-to-Drink (RTD)-Kaffeemarkt Vertrauen verdient

Veröffentlichte Schätzungen weichen häufig voneinander ab, da Unternehmen sich in Produktumfang, Währungsumrechnung und Aktualisierungsrhythmus unterscheiden.

Wesentliche Ursachen für Abweichungen sind, ob gekühlte Latte-Produkte mit kurzer Haltbarkeit einbezogen werden, ob ausschließlich online vertriebene Eigenmarken erfasst werden und welches Währungsjahr zugrunde gelegt wird. Mordor verwendet einen harmonisierten Geltungsbereich, rechnet alle Werte in konstante USD des Jahres 2024 um und revalidiert Annahmen jährlich; andere Anbieter stützen sich möglicherweise auf seltene Einzelhändler-Scans oder übertragen europaweite Quoten auf das Vereinigte Königreich.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Lückentreiber |

|---|---|---|

| USD 490,97 Mio. (2025) | Mordor Intelligence | - |

| USD 292,0 Mio. (2023) | Regionale Unternehmensberatung A | Schließt Online-Lebensmittelhandel und Foodservice-Dosen aus; frühes Basisjahr erhöht die CAGR |

| USD 145,5 Mio. (2027) | Branchendatenbank B | Erfasst ausschließlich Einzelhandels-Scanverkäufe und verwendet eine einheitliche Packungsgröße von 250 ml für die Volumen-Wert-Umrechnung |

Der Vergleich zeigt, dass Mordors ausgewogene Baseline Entscheidungsträgern den zuverlässigsten Referenzpunkt bietet, wenn Umfangsbreite, aktuelle Daten und Dual-Source-Validierung zusammenkommen.

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des britischen Ready-to-Drink (RTD) Kaffeemarkts?

Der britische Ready-to-Drink (RTD) Kaffeemarkt hat im Jahr 2026 einen Wert von 520,84 Millionen USD und soll bis 2031 einen Wert von 699,46 Millionen USD erreichen.

Welches Verpackungsformat wächst am schnellsten?

Kartonverpackungen expandieren mit einem CAGR von 5,05 %, da Verbraucher recycelbare Materialien und längere Haltbarkeit honorieren.

Wie groß ist das pflanzliche RTD-Kaffeesegment?

Pflanzliche Varianten wachsen mit einem CAGR von 8,19 % und fordern den Milchanteil von 70,55 % heraus, indem sie vegane und laktosefreie Optionen anbieten.

Welche Region im Vereinigten Königreich verzeichnet das schnellste Marktwachstum?

Nordirland führt mit einem CAGR von 7,46 % bis 2031, angetrieben durch Urbanisierung und steigende Nachfrage nach praktischen Getränken.

Seite zuletzt aktualisiert am: