Marktgröße und Marktanteile der Energydrinks im Vereinigten Königreich

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

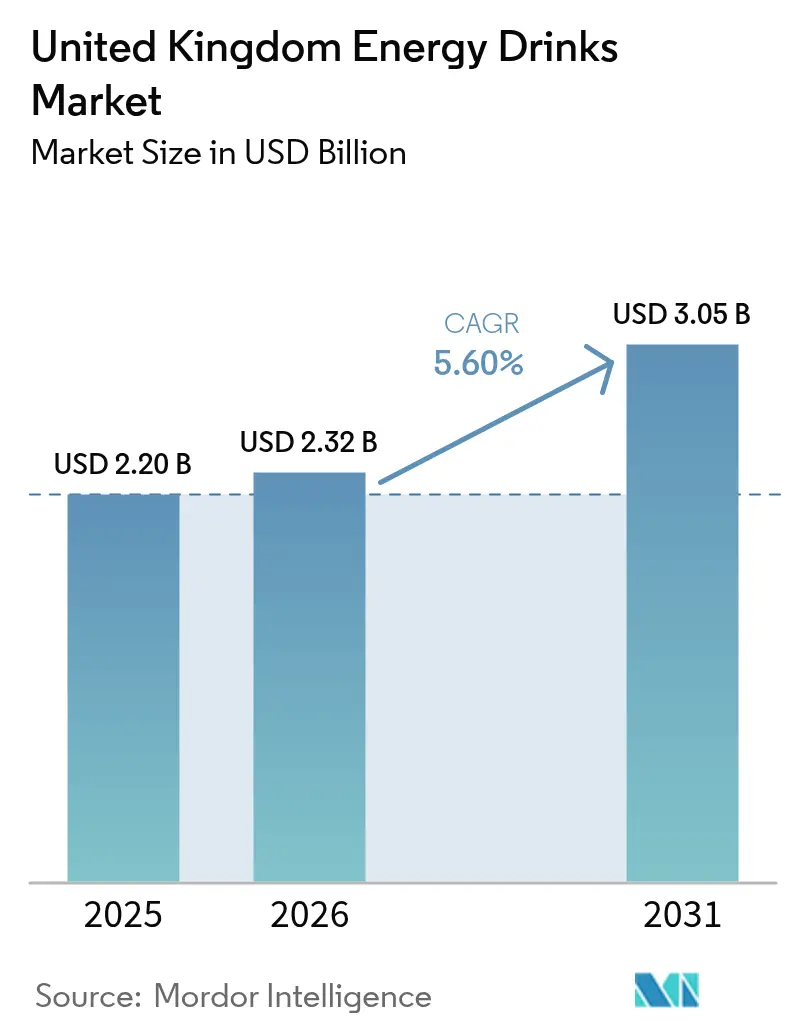

| Marktgröße im Basisjahr (2025) | 2.20 Milliarden US-Dollar |

| Marktgröße (2026) | 2.32 Milliarden US-Dollar |

| Marktgröße (2031) | 3.05 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.60% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Energydrink-Marktes im Vereinigten Königreich durch Mordor Intelligence

Die Marktgröße des Energydrink-Marktes im Vereinigten Königreich wird voraussichtlich von USD 2,20 Milliarden im Jahr 2025 auf USD 2,32 Milliarden im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 5,6 % über den Zeitraum 2026–2031 USD 3,05 Milliarden erreichen. Trotz verschärfter Zuckersteuerschwellenwerte, bei denen die Grenzwerte von 5 g auf 4 g Zucker pro 100 ml sinken, steigt der Konsum weiter an, was führende Marken zu einer raschen Neuformulierung drängt. Geplante Maßnahmen, darunter ein landesweites Verkaufsverbot für Personen unter 16 Jahren und die HFSS-Werbe-Watershed-Regelung im Oktober 2025, stellen erhebliche Herausforderungen für Marketingbudgets dar. Sie beschleunigen jedoch auch den Wandel der Branche hin zu zuckerarmen, funktionellen Getränken. Innovationen wie natürliche Koffeinquellen, Rezepturen ohne Zucker und sportorientierte Formulierungen verbreitern die Verbraucherreichweite. Als Reaktion auf steigende Aluminiumpreise kanalisieren die Hersteller Investitionen in Hochgeschwindigkeitsabfüllanlagen und Distributionszentren, um ihre Margen zu sichern. Einzelhändler, die diesen Trend erkennen, weiten die Regalfläche für Energydrinks aus, die von beschäftigten städtischen Käufern zunehmend als Impulskäufe angesehen werden.

Wichtigste Erkenntnisse des Berichts

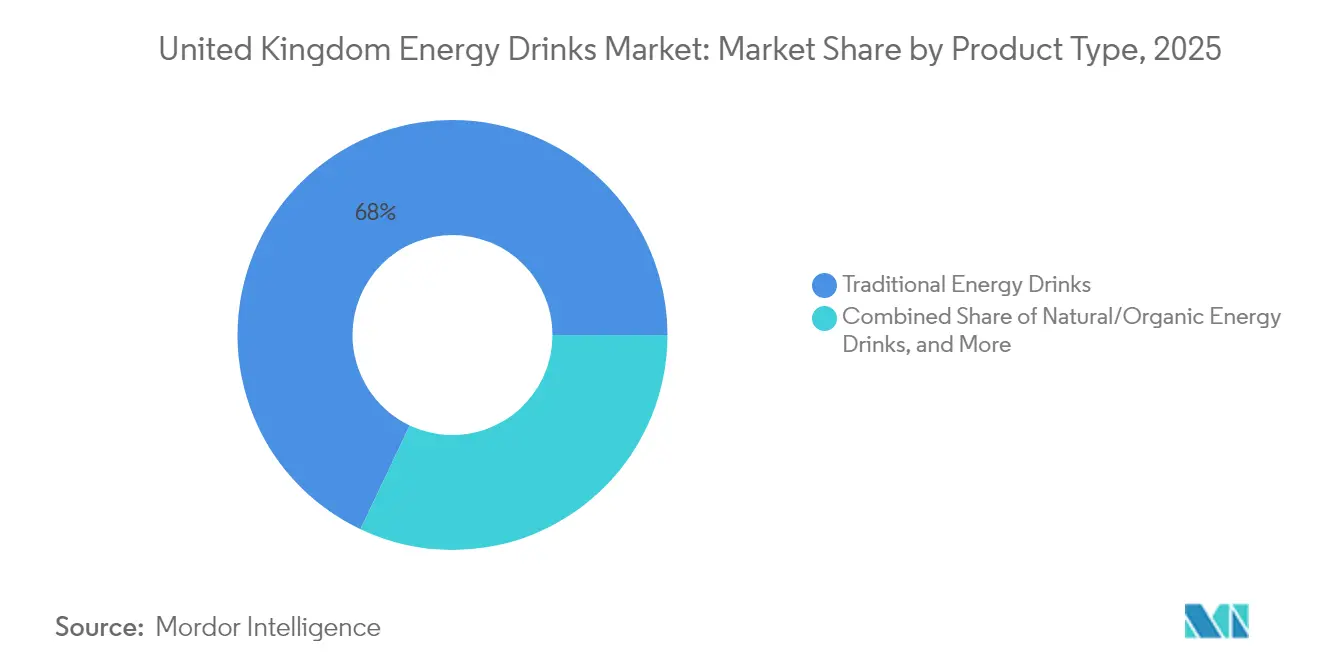

- Nach Produkttyp führten traditionelle Energydrinks mit einem Marktanteil von 67,96 % am Energydrink-Markt im Vereinigten Königreich im Jahr 2025, während natürliche und biologische Varianten bis 2031 voraussichtlich mit einer CAGR von 7,61 % wachsen werden.

- Nach Verpackungsart entfielen auf Dosen 77,88 % der Marktgröße für Energydrinks im Vereinigten Königreich im Jahr 2025, während PET-Flaschen zwischen 2026 und 2031 voraussichtlich mit einer CAGR von 7,15 % wachsen werden.

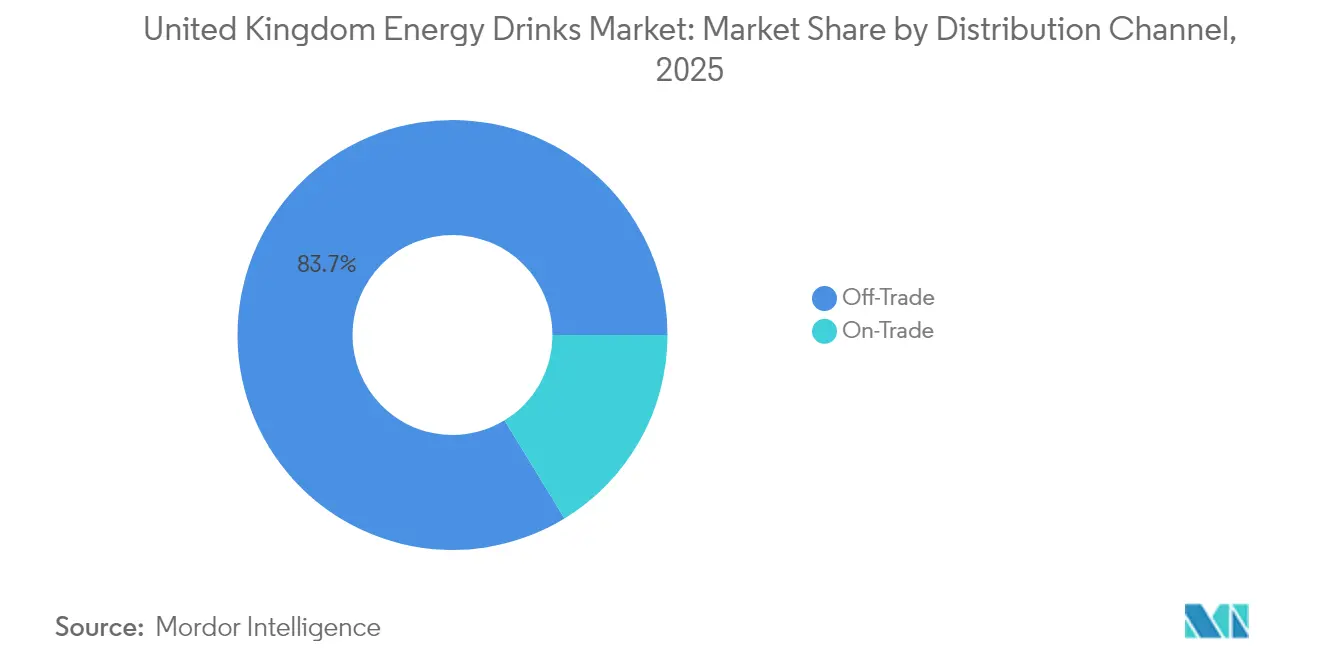

- Nach Vertriebskanal hielt der Off-Trade-Bereich im Jahr 2025 einen Umsatzanteil von 83,72 %, während der On-Trade-Bereich bis 2031 die höchste CAGR von 6,34 % verzeichnen soll.

- Nach Geografie entfielen auf England im Jahr 2025 85,02 % des Marktwerts, und Nordirland soll bis 2031 eine CAGR von 5,96 % erzielen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse zum Energydrink-Markt im Vereinigten Königreich

Analyse der Einflussfaktoren*

| Einflussfaktor | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Städtische Lebensweise und Nachfrage nach Produkten für unterwegs | +1.2% | Kernregion England, Ausstrahlungseffekte auf Schottland und Wales | Mittelfristig (2–4 Jahre) |

| Fortschritte in der Produktionstechnologie | +0.8% | National, frühe Gewinne in Rugby, Sunderland, Peterborough | Langfristig (≥ 4 Jahre) |

| Premiumisierung und Nachfrage nach gesünderen Zutaten | +1.5% | England und Schottland primär, Wales aufstrebend | Mittelfristig (2–4 Jahre) |

| Aggressive Werbung und Veranstaltungssponsoring | +0.9% | National, bedeutende städtische Zentren | Kurzfristig (≤ 2 Jahre) |

| Zuckerfreie Produktvarianten für Diabetiker | +1.1% | National, stärker in England und Schottland | Mittelfristig (2–4 Jahre) |

| Steigende Nachfrage unter aktiven Verbrauchern und Sportbegeisterten | +1.3% | National, höhere Durchdringung in England | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Städtische Lebensweise und Nachfrage nach Produkten für unterwegs

Da Stadtbewohner im Berufsleben mit anspruchsvollen Zeitplänen jonglieren, greifen sie immer häufiger zu Energydrinks für einen schnellen Energieschub. Convenience Stores, die diesen Trend erkennen, planen laut Convenience Store News, ihre Regalfläche für Energydrinks im Jahr 2024 um 21 % zu erweitern. Dieser Anstieg ist besonders stark in Ballungsräumen ausgeprägt, wo Erwachsene im Alter von 18 bis 24 Jahren diese funktionellen Getränke in deutlich höherem Maße konsumieren als der nationale Durchschnitt. Als Ausdruck dieses convenience-getriebenen Trends bevorzugen inzwischen die Hälfte aller Einkäufer 250-ml-Dosen gegenüber den traditionellen 500-ml-Formaten. Einzelhändler, die sich der Impulskaufnatur dieser Einkäufe bewusst sind, platzieren Energydrinks strategisch in stark frequentierten Bereichen. Dieser städtische Trend ist besonders vorteilhaft für Marken, die eine Bandbreite an funktionellen Zutaten anbieten, die über reines Koffein hinausgehen, da Verbraucher inmitten ihres hektischen Alltags zunehmend ganzheitliche Wellnesslösungen suchen.

Fortschritte in der Produktionstechnologie

Wichtige Akteure im verarbeitenden Sektor investieren stark in Produktionskapazitäten, um die Effizienz zu steigern und ihre Produkte zu differenzieren. So hat Britvic beispielsweise operative Verbesserungen mit einem Upgrade seines Distributionszentrums im Wert von GBP 25 Millionen sowie einer neuen Abfüllanlage im Wert von GBP 13 Millionen in Rugby zugesagt. Diese technologischen Fortschritte ermöglichen es den Herstellern, sich schnell an regulatorische Änderungen anzupassen, beispielsweise an sich verändernde Zuckersteuerschwellenwerte, und gleichzeitig Premiumisierungstrends zu unterstützen. Moderne Produktionssysteme integrieren mittlerweile nahtlos funktionelle Zutaten, darunter Adaptogene und Nootropika, zur Verbesserung des allgemeinen Wohlbefindens. Britvics London Essence Freshly Infused-Sortiment ist ein Paradebeispiel für Innovation, da es Mikrodosierungstechnologie einsetzt, um Verpackungsabfall zu reduzieren und gleichzeitig individuelle Geschmacksprofile zu ermöglichen.

Premiumisierung und Nachfrage nach gesünderen Zutaten

Verbraucher sind zunehmend bereit, für funktionelle Wellnessgetränke einen Aufpreis zu zahlen, was eine lukrative Marktchance signalisiert. Das zuckerfreie Segment erlebt einen Aufschwung, angetrieben von gesundheitsbewussten Personen, die nach Energielösungen suchen, die mit ihren Ernährungszielen vereinbar sind. Marken wie Tenzing nutzen diesen Trend und führen Produkte mit 200 mg natürlichem Koffein aus hochwertigen Zutaten wie Grüntee und Guayusa-Extrakt ein. Diese Premiumisierung beschränkt sich jedoch nicht nur auf die Zutaten. Marken integrieren auch funktionelle Vorteile wie Cordyceps-Pilze, Magnesium und Vitaminkomplexe, um ihre höheren Preispunkte zu rechtfertigen. Dieser Trend unterstreicht einen entscheidenden Wandel: weg von der bloßen Energiezufuhr hin zur ganzheitlichen Wellnessunterstützung. Infolgedessen erzielen Marken nicht nur höhere Margen, sondern bauen durch diese wahrgenommenen gesundheitlichen Vorteile auch eine starke Kundenbindung auf.

Aggressive Werbung und Veranstaltungssponsoring

Strategische Marketinginvestitionen stärken die Markenbekanntheit und fördern das Kategorienwachstum. Die bevorstehenden HFSS-Beschränkungen, die im Oktober 2025 in Kraft treten sollen, werden die Werbestrategien jedoch grundlegend verändern. Gemäß dem Ministerium für Gesundheit und Soziales (Department of Health and Social Care) drängt die 21-Uhr-Watershed-Regelung für Fernsehwerbung in Kombination mit einem umfassenden Online-Werbeverbot für zuckerreiche Produkte Marken dazu, alternative Kommunikationskanäle zu erschließen[1]Quelle: Ministerium für Gesundheit und Soziales (Department of Health and Social Care), "Beschränkung der Werbung für weniger gesunde Lebensmittel oder Getränke", gov.uk. Red Bulls Summer Edition-Kampagnen unterstreichen die Wirkungskraft zeitlich begrenzter Angebote; NIQ-Daten zeigen, dass Geschmacksvarianten nahezu ein Drittel des Wachstums im funktionellen Energygetränkemarkt ausmachen. Während Marken diese regulatorischen Gewässer navigieren, haben Sportsponsoring und Erlebnismarketing erheblich an Bedeutung gewonnen und dienen als regelkonforme Berührungspunkte mit Zielgruppen. Darüber hinaus verdeutlicht die Hinwendung der Branche zu Influencer-Partnerschaften und Markenkooperationen eine strategische Anpassung an Werbebeschränkungen, die eine kontinuierliche Verbraucherbindung durch authentische Empfehlungen und eine nahtlose Lifestyle-Integration gewährleistet.

Analyse der Hemmfaktoren*

| Hemmfaktor | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Gesundheitsbedenken wegen hohem Koffein- und Zuckergehalt | -1.8% | National, stärkere Auswirkungen in England und Schottland | Kurzfristig (≤ 2 Jahre) |

| Zuckersteuer und staatliche Initiativen zur Zuckerreduzierung | -1.2% | National, gleichmäßige Auswirkungen in allen Regionen | Mittelfristig (2–4 Jahre) |

| Steigende Aluminiumdosenkosten belasten Verpackungspreise | -0.7% | National, konzentriert in Produktionszentren | Kurzfristig (≤ 2 Jahre) |

| HFSS-Werbebeschränkungen | -1.1% | National, mit stärkeren Auswirkungen in großen Medienmärkten | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Gesundheitsbedenken wegen hohem Koffein- und Zuckergehalt

Befürworter des öffentlichen Gesundheitswesens erhöhen den Druck auf den Konsum von Energydrinks, insbesondere unter Jugendlichen, da Studien diese Getränke mit verstärkter Angst und sinkenden schulischen Leistungen in Verbindung bringen. Als Reaktion auf diese zunehmende Beweislage, die von der BBC News berichtet wurde und auf 57 Studien mit über einer Million Kinder basiert, plant die britische Regierung ein Verkaufsverbot für Personen unter 16 Jahren. Der Ausschuss für die Toxizität von Chemikalien in Lebensmitteln (Committee on Toxicity of Chemicals in Food) stellt fest, dass Energydrinks zwar nur 5,2 % des gesamten Koffeinkonsums ausmachen, jedoch die Koffeinaufnahmemuster maßgeblich prägen[2]Quelle: Ausschuss für Toxizität (Committee on Toxicity), "Stellungnahme zu Energydrinks", cot.food.gov.uk. Angesichts dieser Gesundheitsbedenken verhängen große Supermarktketten freiwillige Altersbeschränkungen – eine Maßnahme, die von über 90 % der Befragten in Konsultationen, die Verkaufsverbote für Minderjährige befürworten, unterstützt wird. Angesichts dieser zunehmenden Kontrolle schwenken die Hersteller auf die Neuformulierung ihrer Produkte um, wobei natürliche Zutaten und funktionelle Vorteile priorisiert werden, ohne die Energieversorgung zu beeinträchtigen. Die sich verändernde Regulierungslandschaft belohnt zunehmend Marken, die ein Bekenntnis zu gesundheitlicher Verantwortung zeigen, was sich in ihren Produktinnovationen und zurückhaltenden Marketingansätzen widerspiegelt.

Zuckersteuer und staatliche Initiativen zur Zuckerreduzierung

Hersteller kämpfen mit erhöhtem Kostendruck und der Notwendigkeit zur Neuformulierung aufgrund der geplanten Verschärfung der Abgabe auf die Erfrischungsgetränkeindustrie (Soft Drinks Industry Levy). Gemäß dem Finanz- und Zollamt (HM Revenue & Customs) läuft eine Konsultation zur Absenkung des Mindestzuckerschwellenwerts von 5 g auf 4 g pro 100 ml, was die Produktformulierungen branchenweit beeinflusst[3]Quelle: Finanz- und Zollamt (HM Revenue & Customs), "Verschärfung der Abgabe auf die Erfrischungsgetränkeindustrie (Soft Drinks Industry Levy)", gov.uk. Seit ihrer Einführung hat die Abgabe eine Zuckerreduktion von 46 % in den betroffenen Getränken bewirkt, was ihre Wirksamkeit bei der Auslösung von Verhaltensänderungen in der Branche unterstreicht, wie das British Dental Journal hervorhebt[4]Quelle: Rachel Marshman, "Die 'Zuckersteuer' sieben Jahre später", British Dental Journal, nature.com. Der Guardian stellt fest, dass der Erfolg der Steuer bei der Senkung des Zuckerkonsums von Kindern aus Erfrischungsgetränken nicht nur staatliche Eingriffe rechtfertigt, sondern auch Wettbewerbsvorteile für Marken schafft, die schnell zuckerarme Formulierungen übernommen haben. Die Hersteller befinden sich in einem ständigen Spannungsfeld und sind bestrebt, Geschmackspräferenzen mit Steuervorteilen in Einklang zu bringen – eine Herausforderung, die fortschrittliche Süßungstechniken und eine gut informierte Verbraucherbasis erfordert. Darüber hinaus wirft die mögliche Ausweitung der Abgabe auf andere zuckerreiche Kategorien einen Schatten der Unsicherheit auf langfristige Produktentwicklungsstrategien.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Dominanz traditioneller Energydrinks wird durch natürliche Varianten herausgefordert

Im Jahr 2025 beherrschten traditionelle Energydrinks mit einem dominanten Marktanteil von 67,96 % den Markt. Es sind jedoch die natürlichen und biologischen Varianten, die mit einer beeindruckenden prognostizierten CAGR von 7,61 % bis 2031 vorpreschen. Dieser Trend unterstreicht eine wachsende Kluft bei den Verbraucherpräferenzen: eine unerschütterliche Loyalität gegenüber etablierten Marken steht einem wachsenden Gesundheitsbewusstsein gegenüber. Als Reaktion auf verstärkte Gesundheitsbedenken und regulatorische Vorgaben schwenken die Hersteller auf zuckerfreie und kalorienarme Angebote um, wobei zuckerfreie Varianten die Vorreiterrolle übernehmen. Während Energyshots eine Nische für diejenigen erschließen, die Komfort priorisieren, diversifiziert sich die breitere Kategorie der Energydrinks und führt innovative Formate wie Pulvervarianten und funktionelle Mischungen ein.

Der rasche Aufstieg des natürlichen und biologischen Segments unterstreicht die Bereitschaft der Verbraucher, für wahrgenommene gesundheitliche Vorteile in Premium-Produkte zu investieren. Ein Beleg für das lukrative Potenzial dieses Trends ist Tenzings Einführung seines „weltweit stärksten natürlichen Energydrinks” mit 200 mg Koffein, das vollständig aus natürlichen Quellen gewonnen wird. Unterdessen sehen sich traditionelle Energyformulierungen wachsendem Druck von Gesundheitsbefürwortern und Regulierungsbehörden ausgesetzt, was alteingesessene Marken dazu zwingt, ihre Angebote zu überdenken und neu zu formulieren. Die Transformation dieses Segments ist sinnbildlich für einen umfassenderen Wandel beim Verbraucher hin zu Transparenz, sauberer Kennzeichnung und funktioneller Ernährung. Marken, die ihre natürliche Positionierung überzeugend kommunizieren und gleichzeitig die Energiewirksamkeit gewährleisten, sind gut aufgestellt, um von diesen sich wandelnden Verbraucherstimmungen zu profitieren.

Nach Verpackungsart: Dosen dominieren, während Nachhaltigkeit Innovationen vorantreibt

Im Jahr 2025 dominierten Aluminiumdosen mit einem Marktanteil von 77,88 % und unterstrichen damit die Verbraucherpräferenzen für Portabilität, Markensichtbarkeit und ein Frischegefühl. Es sind jedoch PET-Flaschen, die das robusteste Wachstum verzeichnen und bis 2031 eine CAGR von 7,15 % aufweisen, angetrieben durch Komfort- und Nachhaltigkeitsbestrebungen. Da das Umweltbewusstsein die Verbraucherwahl und die Regulierungslandschaft umgestaltet, steht die Verpackungsindustrie an einem Scheideweg. Glasflaschen schaffen sich trotz ihrer Premiumpreise und logistischen Hürden eine Nische und sprechen umweltbewusste Verbraucher an.

Mit Nachhaltigkeit im Vordergrund stellt das bevorstehende Pfandsystem (Deposit Return Scheme), das für Oktober 2027 geplant ist, ein zweischneidiges Schwert aus Herausforderungen und Chancen dar, wie das Ministerium für Umwelt, Ernährung und ländliche Angelegenheiten (Department for Environment, Food & Rural Affairs) hervorhebt. Als Vorreiter in Sachen Umweltverantwortung verpflichtet sich Britvic, bis 2025 99,6 % recycelbare Verpackungen zu erreichen und 50 % recyceltes PET zu verwenden. Unternehmen wie Purity Soft Drinks entwickeln Verschlussinnovationen, die nicht nur Abfälle reduzieren, sondern auch die Recyclingfähigkeit verbessern. Im Zuge der Weiterentwicklung der Verpackungsbranche navigiert diese geschickt den Spagat zwischen Funktionalität, Nachhaltigkeit und Kosten und richtet sich dabei an den Verbraucheranforderungen nach ökologischer Verantwortung aus.

Nach Vertriebskanal: Off-Trade-Führung mit Erholung im On-Trade-Bereich

Im Jahr 2025 entfallen auf Off-Trade-Kanäle, einschließlich Supermärkte, Convenience Stores und Online-Plattformen, ein Marktanteil von 83,72 %. Diese starke Position unterstreicht den Impulskaufcharakter von Energydrinks und die Verbraucherpräferenz für Komfort. Während On-Trade-Kanäle einen kleineren Marktanteil halten, weisen sie die höchste Wachstumsrate auf und sollen bis 2031 mit einer CAGR von 6,34 % expandieren. Dieser Anstieg signalisiert eine Erholung der Gastronomie und des Gastgewerbes nach der Pandemie sowie einen Trend hin zu Premium-Angeboten. Supermärkte und Verbrauchermärkte (Hypermärkte) mit ihrer großen Reichweite und Promotionskraft halten den größten Anteil unter den einzelnen Kanälen.

Convenience Stores entwickeln sich zu wichtigen Wachstumsmotoren. Einzelhändler reagieren auf die starke Leistung der Kategorie, indem sie mehr Regalfläche für Energydrinks bereitstellen. Unterdessen erlebt der Online-Einzelhandel einen Aufschwung, insbesondere bei jüngeren Verbrauchern, die von der Vielfalt und dem Komfort des digitalen Einkaufens angezogen werden. Der Aufschwung dieses Kanals spiegelt den breiteren E-Commerce-Boom und den Aufstieg von Abonnementmodellen wider. Sonstige Kanäle wie Automaten und Betriebsverkauf profitieren vom Trend zum Konsum unterwegs. Im Zuge der Weiterentwicklung der Vertriebskanäle gewinnt die Betonung von Omnichannel-Strategien an Bedeutung. Marken sind bestrebt, ihre Präsenz über verschiedene Verbraucherkontaktpunkte hinweg zu stärken und dabei den sich verschiebenden Einkaufsgewohnheiten und regulatorischen Herausforderungen bei Promotionen gerecht zu werden.

Geografische Analyse

Im Jahr 2025 beherrschte England mit einem dominanten Marktanteil von 85,02 % den Markt – ein Beleg für sein demografisches Gewicht und seine rege Wirtschaftstätigkeit. Jedoch drohen zunehmende regulatorische Drücke, sein Wachstum zu hemmen. Ein geplantes Verkaufsverbot für Energydrinks an Personen unter 16 Jahren könnte englische Einzelhändler hart treffen, da ihre Marktpräsenz besonders konzentriert ist. Gleichzeitig werden HFSS-Werbebeschränkungen, die ab Oktober 2025 in Kraft treten sollen, wichtige Promotionskanäle einschränken, wie das Ministerium für Gesundheit und Soziales (Department of Health and Social Care) hervorhebt. Städtische Zentren wie London, Manchester und Birmingham verzeichnen mit ihren komfortorientierten Lebensstilen einen erheblichen Konsumzuwachs, insbesondere bei jungen Erwachsenen im Alter von 18 bis 24 Jahren, die häufig funktionelle Getränke konsumieren. Die Produktionslandschaft Englands ist sehr aktiv, mit nennenswerten Investitionen wie Britvics GBP-25-Millionen-Upgrade seines Distributionszentrums und Erweiterungen seiner Produktionsstätte in Rugby. Die Wachstumsdynamik der Region bis 2030 hängt davon ab, diese regulatorischen Herausforderungen geschickt zu bewältigen und gleichzeitig Verbraucher durch clevere, regelkonforme Marketingmaßnahmen zu binden.

Schottland zeigt trotz seines kleineren Marktanteils eine ausgeprägte Eigendynamik. Die kulturelle Bedeutung von Irn Bru unterstreicht einzigartige Verbraucherpräferenzen, und die Entscheidung der schottischen Regierung, auf Verkaufsbeschränkungen für Energydrinks zu verzichten, unterstreicht dies zusätzlich. Während Schottland sich zunehmend für funktionelle Getränke erwärmt, stellt die traditionelle Loyalität gegenüber lokalen Marken internationale Energydrink-Anbieter vor Herausforderungen. Wales ist zwar der kleinste regionale Markt, verzeichnet jedoch ein stetiges Wachstum, gestützt durch sich ausdehnende Distributionsnetzwerke und ein gestiegenes Verbraucherbewusstsein. Die Ausrichtung der walisischen Regierung an gesamtbritischen Initiativen, insbesondere der Lebensmittelverordnung (Werbung und Präsentation) 2025 (Food (Promotion and Presentation) Regulations 2025) zur Regulierung von HFSS-Produktwerbung, unterstreicht eine Bewegung hin zu einheitlichen Regulierungsrahmen in allen Regionen, wie die walisische Regierung anmerkt.

Nordirland sticht mit einer robusten prognostizierten CAGR von 5,96 % bis 2031 hervor und profitiert von grenzüberschreitendem Handel und Urbanisierung. Die kleinere Marktgröße ermöglicht eine agile Markenpositionierung und zielgerichtetes Marketing. Darüber hinaus eröffnet die Nähe zur Republik Irland einzigartige Vertriebsmöglichkeiten. Gemäß dem Ministerium für Umwelt, Ernährung und ländliche Angelegenheiten (Department for Environment, Food & Rural Affairs) wird das bevorstehende Pfandsystem (Deposit Return Scheme) sowohl in England als auch in Nordirland einheitlich umgesetzt werden, was eine synchronisierte Infrastruktur und Compliance-Strategien erfordert. Die regionalen Wachstumstrends spiegeln breitere wirtschaftliche Muster wider, wobei der Energydrink-Konsum eng mit der städtischen Bevölkerungsdichte und dem verfügbaren Einkommen verknüpft ist. Diese geografische Landschaft bietet Marken die Möglichkeit, maßgeschneiderte regionale Strategien zu entwickeln und dabei die nationale Markenintegrität zu wahren und regulatorischen Vorgaben im gesamten Vereinigten Königreich zu entsprechen.

Regulatorisches Umfeld

Die Kennzeichnung von Energy-Drinks im Vereinigten Königreich stützt sich weiterhin auf das übernommene Rahmenwerk der EU-Lebensmittelinformationsverordnung (EU) Nr. 1169/2011 zur Lebensmittelkennzeichnung. Dies umfasst die Vorgabe, einen hohen Koffeingehalt (über 150 mg pro Liter) zu kennzeichnen und anzugeben, dass das Produkt nicht für Kinder empfohlen wird.

Der freiwillige Verhaltenskodex für Energy-Drinks (2018) der British Soft Drinks Association (BSDA) prägt weiterhin die von Einzelhändlern gesteuerte Altersbeschränkung und die Beschränkungen im Marketing.

Wettbewerbslandschaft

Im Energydrink-Markt im Vereinigten Königreich dominieren etablierte Akteure, aber Nischenanbieter gewinnen zunehmend an Raum. Red Bull GmbH führt die Rangliste mit einem Jahresumsatz von GBP 492 Millionen an. Dicht dahinter folgen Monster Beverage Corp. und die Marke Lucozade von Suntory Holdings, die jeweils GBP 322 Millionen erwirtschaften. Die Landschaft verändert sich, wie Keurig Dr Peppers kühne Übernahme von Ghost Energy für USD 990 Millionen und Carlsbergs Jagd auf Britvic für GBP 3,3 Milliarden zeigen[5]Quelle: Keurig Dr Pepper, "Übernahme von GHOST", kdp.com. Diese Schritte unterstreichen den sich verschärfenden Wettbewerb um Marktanteile, während gleichzeitig regulatorische Hürden bewältigt werden müssen.

Marken schärfen ihre Wettbewerbsvorteile mit Schwerpunkt auf funktionellen Zutaten, Nachhaltigkeit und strategischem Marketing. Der Appetit auf natürliche und biologische Angebote, gaming-zentrierte Formulierungen und einzigartige regionale Geschmacksrichtungen wächst. Während Neulinge den Status quo herausfordern, setzen etablierte Marken verstärkt auf Innovation und strategische Allianzen. Celsius beispielsweise visiert nach einem rasanten Aufstieg in den USA nun dank Suntorys Vertrieb den britischen Markt an. Unternehmen nutzen Technologie nicht nur für Produktion und Nachhaltigkeit, sondern auch zur Verbraucherbindung. Viele stärken ihre Produktionskapazitäten und engagieren sich verstärkt im digitalen Marketing, insbesondere um HFSS-Werbebeschränkungen zu umgehen.

Marken, die Gesundheits- und Umweltbelangen Priorität einräumen, ernten die Früchte im heutigen wettbewerbsintensiven Umfeld. Dieser Wandel wird maßgeblich durch Regulierungsbehörden vorangetrieben, die nunmehr Produkte mit reduziertem Zuckergehalt und umweltfreundlicher Verpackung bevorzugen. Unternehmen sind sich auch der Bedeutung des geistigen Eigentums bewusst, insbesondere in Bereichen wie funktionellen Zutatenmischungen und innovativen Verpackungen. Während der Markt auf weitere Konsolidierung hindeutet, bleibt Raum für spezialisierte Marken, die Nischenverbrauchersegmente und regionale Geschmäcker bedienen.

Marktführer der Energydrink-Branche im Vereinigten Königreich

The Coca-Cola Company

Red Bull GmbH

PepsiCo, Inc. (Rockstar Energy)

Suntory Holdings Limited

Monster Energy Company

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Die verschärfte Regulierung in Bezug auf Zuckergehalt und Zugang für Jugendliche verändert den Schwerpunkt hin zu zuckerreduzierten und zuckerfreien Energy-Drinks. Sie fördert außerdem eine klarere Positionierung des Koffeingehalts und einen gezielteren Ansatz für Testkaufwege bei erwachsenen Konsumenten, einschließlich saisonaler Produktneueinführungen mit Unterstützung des Einzelhandels und Aktivierungen im Gastgewerbe.

Während sich die Marktteilnehmer an diese Einschränkungen anpassen, konzentrieren sich die Chancen auf Formulierungen, die den sich wandelnden Vorschriften entsprechen und sich dabei weiterhin durch Geschmack und funktionale Vorteile differenzieren können, die den Wiederholungskauf in Convenience-orientierten Vertriebskanälen unterstützen.

Aktuelle Branchenentwicklungen

- April 2026: Red Bull führte die Geschmacksrichtung Summer Edition Citrus Zest in Großbritannien ein. Die Neueinführung sollte die Sichtbarkeit im Regal im Convenience-orientierten Einzelhandel verbessern und den Wiederholungskauf unterstützen.

- September 2025: Das Department of Health and Social Care leitete eine formelle Konsultation zum Verbot des Einzelhandelsverkaufs von koffeinhaltigen Energy-Drinks an unter 16-Jährige in England ein. Der Vorschlag wurde im Wege sekundärer Gesetzgebung im Rahmen des Food Safety Act 1990 vorangetrieben, wobei die parlamentarische Diskussion bis Anfang 2026 andauerte.

- November 2024: Monster Energy führte im Vereinigten Königreich eine zuckerfreie Variante von Monster Original ein. Die Einführung spiegelte einen breiteren Trend zu zuckerfreien Formaten wider, begleitet von zunehmendem regulatorischem Druck in Bezug auf Zucker und sich wandelnden Gesundheitspräferenzen der Verbraucher.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Für diese Studie umfasst der Markt den Einzelhandels- und Gastgewerbewert abgepackter Energy-Drinks, die im Vereinigten Königreich verkauft und für Stimulation und Leistungssteigerung vermarktet werden, typischerweise verbunden mit Koffein und verwandten funktionalen Inhaltsstoffen. Der Wert wird auf Ebene der Produktverkäufe über die wichtigsten Kanäle gemessen.

Ausgeschlossen aus dem Umfang: Alkoholische Energy-Getränke und Do-it-yourself-Energy-Mischungen, die als Nahrungsergänzungsmittel verkauft werden, sind von dieser Marktgrößenbestimmung ausgeschlossen.

Übersicht der Segmentierung

- Nach Produkttyp

- Energyshots

- Natürliche/biologische Energydrinks

- Zucker- oder kalorienarme Energydrinks

- Traditionelle Energydrinks

- Sonstige Energydrinks

- Nach Verpackungsart

- Dosen

- PET-Flaschen

- Glasflaschen

- Nach Vertriebskanal

- On-Trade

- Off-Trade

- Supermärkte / Verbrauchermärkte (Hypermärkte)

- Convenience Stores / Lebensmitteleinzelhandel

- Online-Einzelhandel

- Sonstige Vertriebskanäle

- Nach Region

- England

- Schottland

- Wales

- Nordirland

Datenquellen, Marktgrößenbestimmung und Validierung

Sekundärforschung

Die Sekundärforschung wurde genutzt, um den Nachfragekontext festzulegen und sicherzustellen, dass die Modelleingaben der Art und Weise entsprechen, wie Energy-Drinks im Vereinigten Königreich über Lebensmitteleinzelhandel, Convenience-Handel und Gastgewerbe verkauft werden. Wir haben öffentliche Quellen wie die Verbraucherausgaben- und Inflationstabellen des UK Office for National Statistics, Handelsstatistiken von HM Revenue and Customs zu getränkebezogenen Warenströmen sowie Materialien der Food Standards Agency zu Inhaltsstoffen und Kennzeichnungsfragen herangezogen.

Um zu vermeiden, dass das Modell auf einer einzigen Sichtweise aufbaut, wurden zusätzliche Prüfungen anhand von Quellen wie Kategorienkommentaren der British Soft Drinks Association, Konsultationsveröffentlichungen des britischen Parlaments und der Regierung zum Verkauf von Energy-Drinks an unter 16-Jährige sowie von peer-reviewten Fachzeitschriften zu Ernährung und öffentlicher Gesundheit vorgenommen, die Koffein- und Zuckerkonsummuster behandeln. Wir haben außerdem Geschäftsberichte von Unternehmen, Investorenpräsentationen und glaubwürdige Wirtschaftspresseberichte zu Packungsgrößen und Preisverhalten geprüft und selektiv kostenpflichtige Abonnements für Unternehmensfinanzdaten und Nachrichten-Intelligence genutzt, um Zeitlinien zu bestätigen und Dynamiksignale abzugleichen. Diese Sekundärquellen sind nicht erschöpfend, und viele weitere öffentliche Referenzen wurden ebenfalls für die Datenerhebung, Validierung und Klärung geprüft.

Primärinterviews und Umfragen

Primärforschung wurde genutzt, um Annahmen zu testen, die sich aus öffentlichen Daten nur schwer klar erkennen lassen, insbesondere in Bezug auf den Kanalmix, die Promotion-Intensität und die Art und Weise, wie Formate wie Energy-Shots und Mixgetränke erfasst werden. Wir sprachen mit einer ausgewogenen Gruppe von Befragten aus Markeninhabern, Distributoren, Einzelhändlern und Teilnehmern mit Bezug zum Gastgewerbe. Anschließend wurden wichtige Eingaben erneut über England, Schottland, Wales und Nordirland überprüft, damit regionale Muster nicht zu früh ausgeglichen wurden.

Verteilung der Befragten in der Primärforschung

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 30% | CXOs: 12% | |

| Mittleres Segment: 56% | Funktions-/Bereichsleiter: 34% | |

| Kleinere Akteure: 14% | Manager: 54% |

Marktgrößenbestimmung & Prognose

Die Größenbestimmung beginnt mit einem Top-Down-Ansatz, bei dem die Konsumnachfrage anhand des britischen Getränkenachfragepools, beobachteter Kanalaufteilungen und Preissignalen der Kategorie rekonstruiert und anschließend nach Packung und Format in einen Marktwert übersetzt wird. Anschließend wird dies durch selektive Bottom-up-Annäherungen wie den erfassten Preis pro Liter je Kanal, berichtete Absatzmuster aus Handelsgesprächen und Plausibilitätsprüfungen der Volumenentwicklung in wichtigen Einzelhandelsformaten abgeglichen.

Einige Eingaben sind in diesem Markt wichtiger als andere, daher verfolgen wir sie genau, darunter die durchschnittliche Verschiebung der Packungsgröße (Einzelportionen versus Mehrfachpackungen), die Verschiebung des Anteils zugunsten zuckerfreier und kalorienarmer Varianten, den Mix zwischen Gastgewerbe und Einzelhandel, die Tiefe und Häufigkeit von Promotionen im wichtigen Einzelhandel sowie das Tempo neuer Formateinführungen wie Energy-Shots. Wenn ein Datenpunkt für kleinere Vertriebswege unvollständig ist, werden Lücken durch klar dargelegte Ersatzannahmen behandelt, und diese Annahmen werden nur beibehalten, wenn sie mit den Angaben mehrerer Interviewpartner übereinstimmen.

Für die Prognose wird eine Szenarioanalyse angewendet, damit Veränderungen bei Preisgestaltung, Kanalerholung und regulatorischer Sensitivität getestet werden können, ohne die Zahlen zu überanpassen. Der endgültige Ausblick wird auf Basis des Expertenkonsenses angepasst, wie schnell sich Veränderungen im Kaufverhalten der Verbraucher und innovationsgetriebene Premiumisierung im realisierten Wertwachstum niederschlagen werden.

Datenvalidierung & Aktualisierungszyklus

Vor der endgültigen Freigabe werden die Modellergebnisse mit unabhängigen Signalen wie Wachstumsnarrativen der Kategorie, Kanaldynamik und Preisentwicklung abgeglichen, und größere Abweichungen werden anschließend Zeile für Zeile untersucht. Wenn eine Annahme im Vergleich zum erwarteten Konsumverhalten einen unrealistischen Wertsprung erzeugt, wird sie markiert und überarbeitet, und die zugehörige Logik wird mit neuen Gesprächen erneut überprüft.

Jeder Bericht durchläuft eine mehrstufige Analystenprüfung, sodass Rechenprüfungen, Umfangsabstimmung und narrative Konsistenz getrennt getestet werden. Aktualisierungen erfolgen jährlich, mit zwischenzeitlichen Auffrischungen, wenn ein wesentliches Ereignis die Marktgeschichte verändert, und ein abschließender Durchlauf vor der Auslieferung wird durchgeführt, damit Kunden die zum Zeitpunkt der Veröffentlichung aktuellste verfügbare Sicht erhalten.

Vergleich der Marktgröße von Mordor Intelligence für den britischen Energy-Drink-Markt mit anderen veröffentlichten Schätzungen

Veröffentlichte Marktgrößen können weit voneinander abweichen, selbst wenn sie scheinbar dieselbe Kategorie abdecken, da die einbezogene Produktpalette, die Preisbasis und der Zeitraum oft nicht aufeinander abgestimmt sind. Unterschiede zeigen sich auch, wenn eine Schätzung sich nur auf den stationären Einzelhandelswert stützt, während eine andere Gastgewerbe- oder verwandte funktionale Getränke einbezieht, ohne die Filterungsschritte klar darzulegen.

In der britischen Energy-Drink-Kategorie sind die größten Treiber für Abweichungen in der Regel, was als Energy-Drink gezählt wird (zum Beispiel, ob breitere stimulierende Getränke einbezogen werden), wie der Gastgewerbewert im Vergleich zum reinen Einzelhandel behandelt wird und ob Preise anhand packungsgewichteter Durchschnittswerte oder einfacher Listenpreisannahmen modelliert werden. Einige Herausgeber gehen zudem von einer Momentaufnahme eines einzigen Jahres aus und projizieren dann mit einer schnelleren Kurve nach vorne, selbst wenn Promotion-Intensität und Mixverschiebung einen stetigeren Verlauf nahelegen. Einige Schätzungen beziehen breiteren funktionalen Getränkewert ein, um das Volumen zu erhöhen. Bei Mordor Intelligence werden Energy-Shots, Mixgetränke und gängige Energy-Drink-Formate nur gezählt, wenn sie als Energy-Produkte über britische Kanäle verkauft werden, und alkoholbezogene oder nahrungsergänzungsmittelartige Energy-Mischungen bleiben außerhalb des Umfangs.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 2,20 Mrd. USD (2025) | |

| Globale Beratungsgesellschaft A | 4,79 Mrd. USD (2024) | Verwendet einen höheren Wert für 2024, der wahrscheinlich eine breitere Interpretation der Einzelhandelsumsätze und eine andere Preisbasis widerspiegelt, was die Gesamtwerte erhöhen kann, wenn packungsgewichtete Preisbildung und Formatfilterung nicht auf dieselbe Definition abgestimmt sind. |

| Syndizierter Verlag B | 2,75 Mrd. USD (2024) | Stützt sich auf eine Schätzung für 2024 mit unterschiedlichen Produktgruppierungen und regionalen Zusammenfassungen, und der Unterschied kann darauf zurückzuführen sein, wie eine biologische oder natürliche Positionierung gefiltert wird und wie der Kanalmix in einen einzigen nationalen Wert umgerechnet wird. |

Insgesamt lässt sich die Streuung der veröffentlichten Werte größtenteils durch Umfangsgrenzen und die Art und Weise erklären, wie Preisgestaltung und Kanalabdeckung im Basisjahr behandelt werden. Unsere Methode hält den Markt nachvollziehbar an wiederholbare Eingaben wie Packungsökonomie, Kanalmix und Formatregeln für die Einbeziehung gebunden, und wird anschließend mit Verkaufsmustern abgeglichen, bevor die Prognose fortgeschrieben wird.

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Energydrink-Marktes im Vereinigten Königreich?

Der Markt ist im Jahr 2026 USD 2,32 Milliarden wert und soll bis 2031 stetig wachsen.

Wie schnell wird die Kategorie voraussichtlich wachsen?

Zwischen 2026 und 2031 wird eine CAGR von 5,60 % prognostiziert, angetrieben durch gesündere Formulierungen und den Ausbau des Vertriebs.

Welches Segment wächst am schnellsten?

Natürliche und biologische Energydrinks wachsen mit einer CAGR von 7,61 % und spiegeln steigende Wellnesspriorität wider.

Warum formulieren Hersteller Rezepturen neu?

Ein niedrigerer Zuckersteuerschwellenwert und ein geplantes Verkaufsverbot für Minderjährige erfordern einen reduzierten Zuckergehalt und eine klarere Koffeinangabe auf der Etikettierung.

Welche Regionen bieten das größte Wachstumspotenzial?

Nordirland weist mit einer CAGR von 5,96 % die höchsten Wachstumsaussichten auf, während England der größte Markt nach Wert bleibt.

Seite zuletzt aktualisiert am: