Marktgröße und Marktanteil für Ladegeräte für Elektrofahrzeuge im Vereinigten Königreich

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

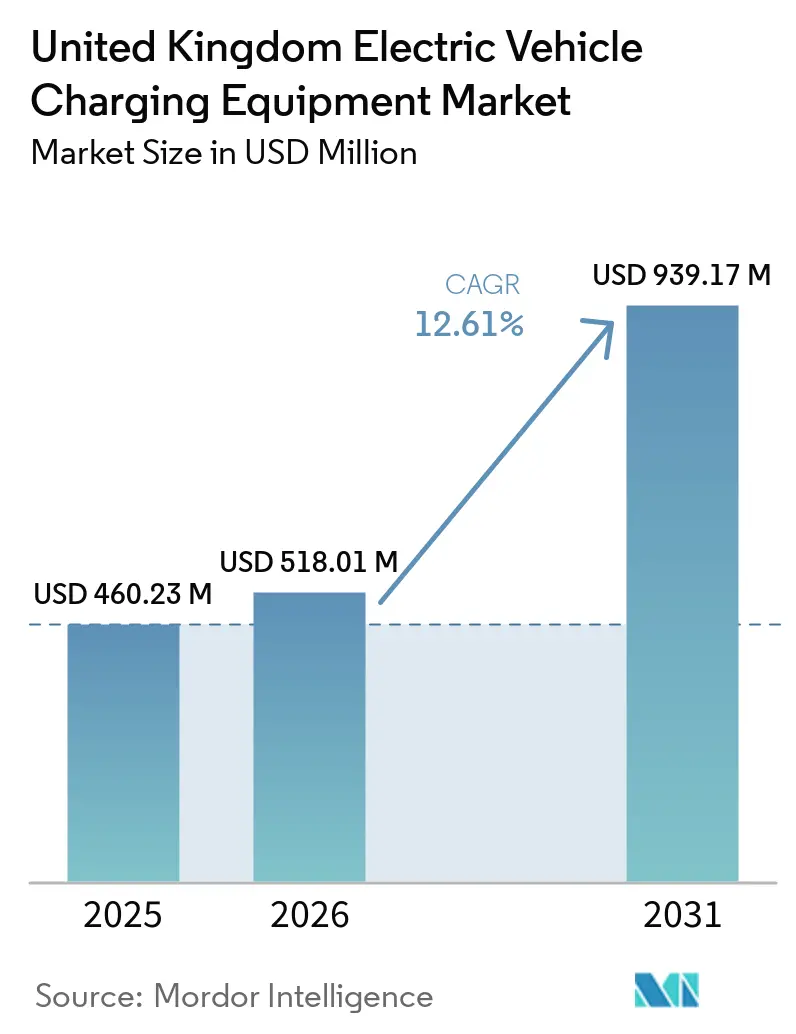

| Marktgröße im Basisjahr (2025) | 460.23 Millionen US-Dollar |

| Marktgröße (2026) | 518.01 Millionen US-Dollar |

| Marktgröße (2031) | 939.17 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 12.61% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Ladegeräte für Elektrofahrzeuge im Vereinigten Königreich von Mordor Intelligence

Die Marktgröße für Ladegeräte für Elektrofahrzeuge im Vereinigten Königreich wird voraussichtlich von 460,23 Millionen USD im Jahr 2025 auf 518,01 Millionen USD im Jahr 2026 wachsen und bis 2031 einen Wert von 939,17 Millionen USD bei einem CAGR von 12,61 % über den Zeitraum 2026–2031 erreichen. Wohngebäudeinstallationen dominieren weiterhin die frühen Volumina, da Hausbesitzer Nachttarife von bis zu 7 Pence pro kWh nutzen, während ultraschnelles Korridorladen Premiumtarife erzielt und die Betreibermarge stützt [1]Octopus Energy, "Intelligent Octopus Go Tarifdetails," octopusenergy.com. Flottenelektrifizierungsverpflichtungen von Logistik-, Bus- und Regierungsflotten beschleunigen Depotinstallationen, doch Warteschlangenverzögerungen bei Verteilnetzbetreibern und Transformatorenengpässe schaffen einen Zweigangbetrieb in verschiedenen Regionen. Gleichzeitig zeigen die Wettbewerbsdynamiken, dass Energiekonzerne ihre Tankstellenflächen nutzen, um Schnellladegeräte zu skalieren, reine Netzwerkanbieter Einzelhandelspartnerschaften eingehen und Innovatoren Solardächer und Batterien aus dem zweiten Leben hinzufügen, um die Netznachfrage zu puffern.

Wichtigste Erkenntnisse des Berichts

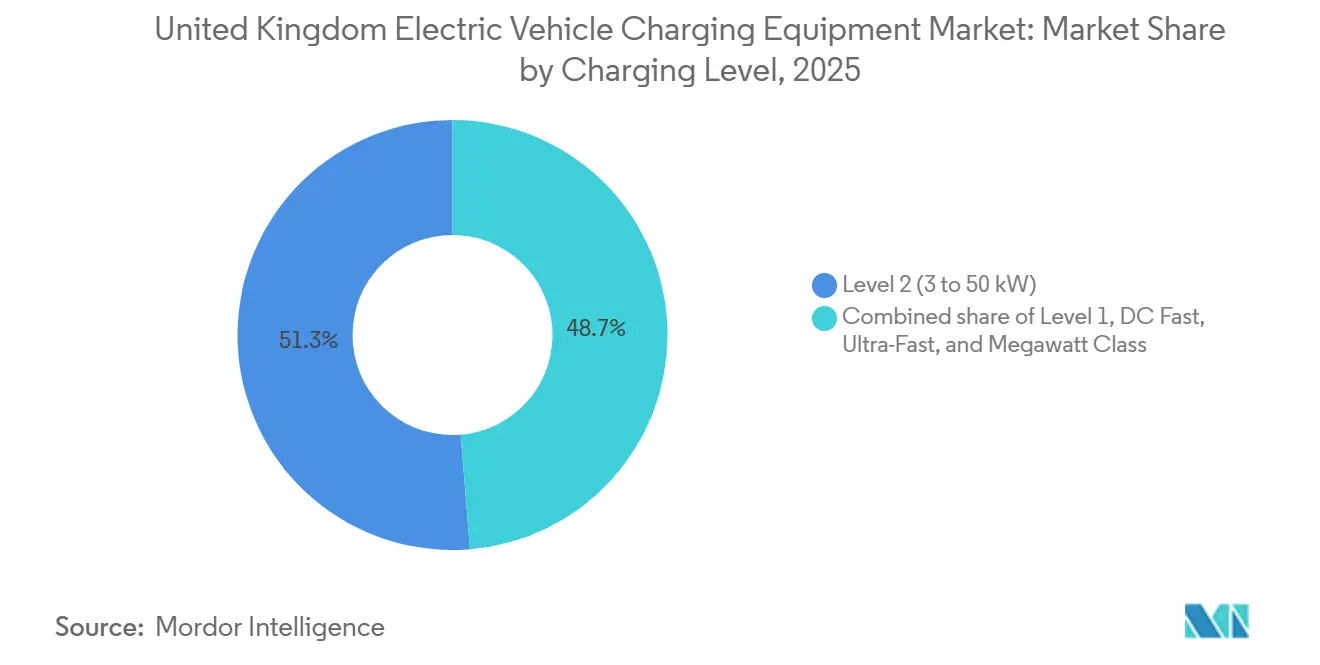

- Nach Ladeebene hielten Ebene-2-Geräte im Jahr 2025 einen Marktanteil von 51,30 % am Markt für Ladegeräte für Elektrofahrzeuge im Vereinigten Königreich; Megawatt-Klasse-Ladegeräte werden bis 2031 voraussichtlich mit einem CAGR von 24,9 % wachsen.

- Nach Installationsstandort entfielen 75,10 % der Installationen im Jahr 2025 auf Wohngebäude, während Verkehrsknotenpunkte bis 2031 mit einem CAGR von 29,4 % wachsen werden.

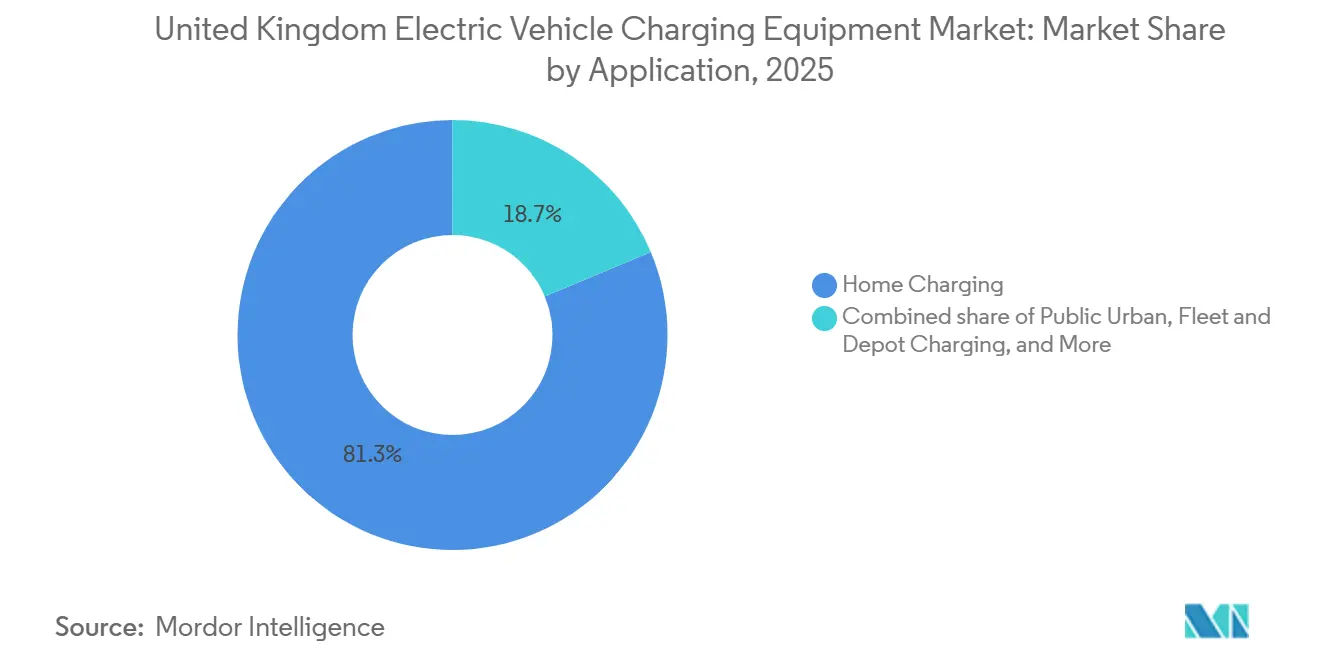

- Nach Anwendung entfiel das Laden zu Hause im Jahr 2025 auf 81,30 % der Marktgröße für Ladegeräte für Elektrofahrzeuge im Vereinigten Königreich, und das Flotten- und Depotladen schreitet mit einem CAGR von 32,6 % bis 2031 voran.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse im Markt für Ladegeräte für Elektrofahrzeuge im Vereinigten Königreich

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| EV-Akzeptanz und ZEV-Mandatszeitpläne | +3.20% | England, Schottland, Wales; Nordirland hinkt hinterher | Mittelfristig (2–4 Jahre) |

| OZEV-Zuschüsse und Steueranreize | +1.80% | National, konzentriert in städtischen Gebieten Englands | Kurzfristig (≤ 2 Jahre) |

| Öffentliche Finanzierung (LEVI und Rapid Charging Fund) | +2.40% | England (LEVI), Schottland (ChargePlace-Erweiterung) | Mittelfristig (2–4 Jahre) |

| Elektrifizierungsziele für Unternehmensflotten | +2.60% | National, frühe Gewinne in London, Manchester, Birmingham | Mittelfristig (2–4 Jahre) |

| Dynamische Tarife für profitables intelligentes Laden | +1.50% | England, Pilotprojekte in Schottland | Langfristig (≥ 4 Jahre) |

| In Ladegeräte integrierte Batterien aus dem zweiten Leben | +0.90% | England (Gridserve-Standorte), begrenzte Akzeptanz in Schottland | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

EV-Akzeptanz und ZEV-Mandatszeitpläne

Das Verkaufsmandat für Fahrzeuge mit null Emissionen schreibt vor, dass 28 % der Neuwagen bis 2025 und 80 % bis 2030 emissionsfrei sein müssen, was die Infrastrukturnachfrage steigert, da jeder Prozentpunkt Anstieg bei batteriebetriebenen Elektrofahrzeugen historisch gesehen einen 1,4-fachen Anstieg der öffentlichen Ladepunkte innerhalb von 18 Monaten bewirkt [2]Ministerium für Verkehr, "Fahrzeugemissionsvorschriften," gov.uk. Automobilhersteller sehen sich mit Bußgeldern von 15.000 GBP pro nicht konformem Fahrzeug konfrontiert, was zu gebündelten Heimladeangeboten mit neuen EV-Verkäufen führt. Schottlands früheres Ausstiegsziel für 2030 löste 2024 einen jährlichen Anstieg der ChargePlace-Installationen um 22 % aus. Der Flex-Kredit-Mechanismus des Mandats ermöglicht es Herstellern, überschüssige ZEV-Verkäufe zu verbuchen, was zu ungleichmäßigen jährlichen Installationsspitzen führt. Hersteller arbeiten daher mit Ladepunktbetreibern zusammen, um sicherzustellen, dass die Kapazität mit den Fahrzeuglieferungen skaliert und Lieferkettenspitzen geglättet werden [3]Ofgem, "Verbindungsaktionsplan 2024," ofgem.gov.uk.

OZEV-Zuschüsse und Steueranreize

Das Büro für Fahrzeuge mit null Emissionen bietet bis zu 350 GBP pro Wohngebäude-Ladepunkt und deckt 75 % der Kosten für Arbeitsplatz-Ladegeräte bis zu 15.000 GBP ab, wodurch sich die Amortisationszeit für Arbeitsplatzhardware im Jahr 2024 von 4,2 Jahren auf 2,8 Jahre verkürzt. Die Sachbezugssätze für Firmenwagen bleiben bis 2025 bei 2 % für batteriebetriebene Elektrofahrzeuge, was die Unternehmensnachfrage ankurbelt, die im vergangenen Jahr 54 % der neuen EV-Zulassungen ausmachte. Der Zuschuss schließt jedoch Eigentümer von Einfamilienhäusern mit privaten Einfahrten aus, konzentriert öffentliche Mittel in Mehrfamilienhäusern und vergrößert die Kluft zwischen ländlichen und städtischen Gebieten. Gehaltsumwandlungsprogramme kippen die Wirtschaftlichkeit weiter und sparen Arbeitgebern jährlich fast 4.800 GBP pro Fahrzeug. Zusammen beschleunigen diese Anreize die Akzeptanz, verzerren jedoch die Bereitstellung in Richtung dicht besiedelter Postleitzahlen.

Öffentliche Finanzierung (LEVI und Rapid Charging Fund)

Der LEVI-Fonds vergab 2024 185 Millionen GBP an 39 englische Behörden und finanzierte Straßenladegeräte in Stadtteilen, in denen 40 % der Häuser keine Einfahrten haben. Birminghams Zuschuss von 15,6 Millionen GBP finanziert bis 2026 1.000 Laternenmasten-Einheiten; Manchesters Zuschuss von 12,3 Millionen GBP unterstützt 800 Installationen. Der Rapid Charging Fund in Höhe von 950 Millionen GBP subventioniert Netzaufrüstungen an Autobahnen, reduziert das Betreiberkapital um bis zu 40 % und ermöglicht Amortisationszeiten von unter 18 Monaten an Electric Forecourt-Standorten. Schottlands Erweiterung von 60 Millionen GBP für ChargePlace schließt ländliche Lücken, während Nordirlands kleinere Zuweisung hinter den Akzeptanzraten zurückbleibt. Diese Programme reduzieren gemeinsam die Anschlusskosten und senken das Risiko von Projekten in Zonen mit geringerer Auslastung.

Elektrifizierungsziele für Unternehmensflotten

Royal Mail, DPD und andere Flotten haben sich verpflichtet, bis 2028 50 % der Lieferwagen auf der letzten Meile umzurüsten, wobei 22-kW-bis-50-kW-Depothardware installiert wird, die das Laden auf Nebenzeiten verlagert und die Energiekosten um 40 % senkt. Das Ziel von Transport for London für emissionsfreie Busse schafft eine Pantographennachfrage von 300 kW bis 450 kW in 50 Depots. Regierungsflottenmandate fügen bis 2027 2.500 Arbeitsplatz-Ladegeräte hinzu, wobei Lieferanten mit ISO-15118-Plug-and-Charge-Sicherheit bevorzugt werden. Leasingfirmen bündeln Ladegeräte in Verträgen, verlagern das Installationsrisiko von Betreibern und beschleunigen die Akzeptanz bei mittelgroßen Unternehmen. Diese Verpflichtungen schaffen vorhersehbare mehrjährige Hardwarebestellungen und helfen Herstellern, die Produktion zu skalieren.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Installations- und Netzanschluss-Investitionskosten | -2.10% | Städtische Zentren Englands, Städte Schottlands | Kurzfristig (≤ 2 Jahre) |

| Engpässe in der Lieferkette für Leistungselektronik | -1.40% | National, betrifft Einheiten ab 150 kW | Kurzfristig (≤ 2 Jahre) |

| Warteschlangenverzögerungen bei Verteilnetzbetreibern an städtischen Umspannwerken | -1.80% | London, Manchester, Birmingham, Edinburgh | Mittelfristig (2–4 Jahre) |

| Lücken bei der Interoperabilität von Zahlungssystemen | -0.70% | Schottland (ChargePlace), Wales, Nordirland | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Installations- und Netzanschluss-Investitionskosten

Schnellladegeräte kosten in städtischen Zonen 40.000–80.000 GBP installiert, da Netzaufrüstungen 50 %–60 % der Budgets absorbieren. Ultraschnelle Einheiten steigen auf 180.000 GBP aufgrund dedizierter 11-kV-Einspeisungen und von Verteilnetzbetreibern vorgeschriebener Transformatoren [4]Gesellschaft der Kraftfahrzeughersteller und -händler, "EV-Marktdaten 2024," smmt.co.uk. Tiefbauarbeiten fügen 15.000–40.000 GBP hinzu, wobei überfüllte Versorgungsnetze Grabungsarbeiten in historischen Zentren wie Westminster erschweren. Wohngebäudeeinheiten kosten 800–1.500 GBP, aber Mehrfamilienhäuser benötigen Lastmanagementsysteme im Wert von 3.000–8.000 GBP, die nur einen teilweisen Ausgleich bieten. Diese Wirtschaftlichkeit schreckt private Investitionen in Gebieten mit geringerem Verkehrsaufkommen ab und verzerrt Installationen in Richtung Autobahnkorridore mit höherer Auslastung.

Engpässe in der Lieferkette für Leistungselektronik

Siliziumkarbid-Engpässe verlängerten die Lieferzeiten für Ladegeräte ab 150 kW im Jahr 2024 auf 26 Wochen und verzögerten 4.000 britische Einheiten. Transformatorwartezeiten erreichten 12 Monate, da inländische Unternehmen netzmaßstäblichen Speicherprojekten Vorrang einräumten und Ladepunktbetreiber ans Ende der Warteschlange stellten. Große Anbieter übernahmen Zuteilungsrichtlinien, die Großbestellungen bevorzugten und kleine unabhängige Anbieter benachteiligten. Die starke Importabhängigkeit setzt Betreiber Versandunterbrechungen aus, da Umleitungen im Roten Meer Anfang 2025 Lieferungen um vier Wochen verzögerten. Diese Engpässe riskieren eine Verlangsamung des Marktes für Ladegeräte für Elektrofahrzeuge im Vereinigten Königreich in den Jahren mit Spitzenkonformität.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Ladeebene: Megawatt-Ambitionen treffen auf Wohngebäuderealitäten

Megawatt-Klasse-Ladegeräte mit mehr als 350 kW werden bis 2031 mit einem CAGR von 24,9 % wachsen, da das ZEHID-Programm Schwerlastdepots und Autobahnknotenpunkte finanziert und es ermöglicht, 500-kWh-Lkw in unter 30 Minuten aufzuladen. Ebene-2-Hardware machte 51,30 % der Installationen im Jahr 2025 aus, angetrieben von 1,2 Millionen Heimeinheiten, die 7-Pence-Nachttarife unter Intelligent Octopus Go nutzen. DC-Schnellladeeinheiten zwischen 50 kW und 150 kW dominieren Autobahnservices und balancieren Durchsatz mit Anschlusskosten, wobei an erstklassigen Standorten täglich mehr als 20 Ladevorgänge erreicht werden. Ultraschnelle Ladegeräte konzentrieren sich entlang der M25 und M6, wo Tesla und Ionity Langstreckenkorridore verankern. Ebene-1-Steckdosen machen nun weniger als 2 % der Neuinstallationen aus, da 12-stündige Ladezeiten nicht mit modernen 60-kWh-Akkus mithalten können.

Batteriechemien, die 3C-Laderaten akzeptieren, fördern die Akzeptanz höherer Leistung, und die IEC-61851-Konformität wurde 2024 bei öffentlichen Ausschreibungen obligatorisch, was Erneuerungszyklen bei etablierten Anbietern antreibt. Das zukünftige Wachstum von Ebene 2 hängt von LEVI-finanzierten Laternenmastenumrüstungen ab, die 5,5 kW an Wohnstraßen liefern, wo 40 % der Haushalte keine Einfahrten haben. Modulare Leistungsstapeldesigns ermöglichen es Betreibern, 75-kW-Schränke auf 150 kW aufzurüsten, wenn die Auslastung steigt, ohne vollständigen Austausch und schützen so den ROI. Ultraschnelle Hubs fügen Einzelhandelspartner hinzu, die 20-minütige Verweilzeiten monetarisieren und 4–6 GBP Nebenausgaben pro Ladevorgang erzielen. Zusammen erhalten diese Dynamiken ein mehrschichtiges Leistungsportfolio im Markt für Ladegeräte für Elektrofahrzeuge im Vereinigten Königreich.

Nach Installationsstandort: Depots stören die Dominanz von Wohngebäuden

Wohngebäude erfassten 2025 75,10 % der Installationen, aber das Wachstum flacht ab, da die Sättigung von Einfamilienhäusern im Südosten nahezu erreicht ist. Verkehrsknotenpunkte werden andere Kategorien mit einem CAGR von 29,4 % übertreffen, indem sie die Bodenstromanlagenkapazität von Flughäfen nutzen, um kostspielige Transformatoren zu vermeiden, und Fahrdienste am Heathrow und Gatwick bedienen. Gewerbe- und Einzelhandelsziele wie Tesco und Sainsbury's fügen 22-kW-bis-50-kW-Ladegeräte hinzu, die auf 90-minütige Einkaufsfenster abgestimmt sind und mehr als 12 wöchentliche Ladevorgänge erzielen. Öffentliche kommunale Laternenmasten-Programme verbessern den gleichberechtigten Zugang, erzielen jedoch durchschnittlich nur sechs wöchentliche Ladevorgänge, was die Umsatzrückgewinnung erschwert.

Flottendepots treiben den stärksten kurzfristigen Anstieg voran, wobei DPD 45 Standorte ausstattet, die jeweils bis zu 2 MW Nachtlast und Software-Scheduling benötigen, das die Spitzennachfrage um 35 % senkt. Das Laden am Arbeitsplatz verlagert sich von kostenlosen Vergünstigungen zu kostenpflichtigen Annehmlichkeiten; 68 % der Unternehmenseinheiten von Pod Point erheben nun nutzungsbasierte Gebühren, um steuerpflichtige Leistungen zu vermeiden. Das Wachstum von Verkehrsknotenpunkten beruht darauf, mehrere Segmente – Pendler, Mietrückgaben, Personenfahrzeuge – innerhalb eines einzigen Netzanschlusses zu erfassen und so die Kapitaleffizienz zu maximieren. Das Ergebnis ist eine Umverteilung des Volumens: Der Wohngebäudeanteil erodiert, während Depots und Hubs wachsen und die Einnahmequellen für Betreiber im Markt für Ladegeräte für Elektrofahrzeuge im Vereinigten Königreich diversifizieren.

Nach Anwendung: Flottenökonomie schreibt das Heimlade-Spielbuch neu

Das Laden zu Hause führte 2025 mit 81,30 % der Installationen, gestützt durch OZEV-Subventionen und günstige Nachttarife. Das Flotten- und Depotladen wird voraussichtlich jährlich um 32,6 % steigen, da Royal Mail 5.000 Lieferwagen elektrifiziert und Londoner Busdepots auf Pantographen ab 300 kW aufrüsten. Das Schnellladen auf Autobahnkorridoren bietet kritische Unterstützung für Langstreckenreisen, wobei Betreiber täglich 20 Ladevorgänge benötigen, um innerhalb von vier Jahren die Gewinnschwelle zu erreichen. Das öffentliche Stadtladen konzentriert sich auf 40 % der Haushalte ohne Einfahrten, aber die geringe Auslastung an Wochentagen hemmt weiterhin private Investitionen und veranlasst Kommunen, dynamische Preisgestaltung zu erproben.

Verwaltete Ladealgorithmen verlagern Flottenlasten auf Nebenzeiten, wenn die Großhandelspreise durchschnittlich 8 Pence gegenüber 25 Pence während der Tagesspitzen betragen, und sparen jährlich 1.200 GBP pro Lieferwagen. Busgaragen erfordern Netzaufrüstungen ab 2 MW, die 500.000–1,5 Millionen GBP kosten und durch Transport-for-London-Verträge finanziert werden, die das Laden mit der Fahrzeugbeschaffung bündeln. Autobahnhubs integrieren Solar- und Batteriespeicher für 30 % Vor-Ort-Erzeugung, senken die Energiekosten um 25 % und schützen Gewinne vor Spotpreisschwankungen. Die Einnahmen aus dem Laden am Arbeitsplatz wachsen, da Arbeitgeber Tagesenergie monetarisieren, unterstützt durch klarere Steuerrichtlinien, die 2024 veröffentlicht wurden. Diese Verschiebungen bedeuten, dass Flotten die Nachfragemuster umgestalten und den Wachstumsschwerpunkt von privaten Einfahrten hin zu zentralisierten Depots im Markt für Ladegeräte für Elektrofahrzeuge im Vereinigten Königreich verlagern.

Geografische Analyse

London allein beherbergt 18.000 öffentliche Einheiten, was 24 % des nationalen Gesamtwertes entspricht, gestützt durch die Ultra-Low-Emission-Zone und eine EV-Durchdringungsrate von 16,5 %. Südostliche Grafschaften verfügen über 22–28 Heimladegeräte pro 1.000 Haushalte, doppelt so viele wie der nationale Durchschnitt, während das ländliche Cornwall durchschnittlich vier Ladegeräte pro 100 km² aufweist, was die wachsenden Ungleichheiten verdeutlicht. Birminghams Plan für 1.000 Laternenmasten-Einheiten zielt darauf ab, Lücken zu schließen, wo die Hälfte der Haushalte keine Parkplätze außerhalb der Straße hat.

Schottland betreibt 2.200 öffentliche Ladegeräte, und eine Erweiterung von 60 Millionen GBP zielt auf Insel- und ländliche A-Straßen ab, doch die EV-Akzeptanz liegt bei 8,7 % und hinkt England hinterher. Glasgow und Edinburgh beherbergen 60 % der schottischen Schnellladegeräte, da Umspannwerke im Central Belt 150-kW-Hardware ohne Verstärkung aufnehmen können und so 20 % bei Anschlüssen einsparen. Wales unterhält 1.800 öffentliche Ladepunkte mit Schwerpunkt auf Touristenrouten, die im Sommer 24 wöchentliche Ladevorgänge erreichen, obwohl die Nutzung im Winter unter acht fällt und die Betreibereinnahmen belastet. Nordirland hat 850 Ladegeräte und einen EV-Anteil von 8,2 %, behindert durch fehlende LEVI-Finanzierung und höhere Anschlussgebühren pro Standort aufgrund spärlicher Umspannwerke.

Englands industrielles Erbe unterstützt einfachere Aufrüstungen, während dezentralisierte Verwaltungen stärker auf öffentliche Subventionen angewiesen sind, um die Abdeckung sicherzustellen. Schottlands Modell gewährleistet geografische Gerechtigkeit, erzielt jedoch eine geringere Auslastung – sechs wöchentliche Ladevorgänge gegenüber 14 in England – was Bedenken hinsichtlich der Kostendeckung aufwirft. Nordirlands Rückstand spiegelt politische Lücken und geringere Einkommen wider und riskiert eine zweigeteilte Infrastrukturlandschaft. Diese regionalen Kontraste veranschaulichen, wie der Markt für Ladegeräte für Elektrofahrzeuge im Vereinigten Königreich entlang wirtschaftlicher und politischer Linien aufgeteilt ist.

Wettbewerbslandschaft

Der Markt für Ladegeräte für Elektrofahrzeuge im Vereinigten Königreich ist halbkonsolidiert. Energiekonzerne BP Pulse und Shell Recharge nutzen bestehende Tankstellenvorplätze, um die Standortakquisitionskosten um 60 % zu senken, und skalieren bis 2024 auf 3.500 bzw. 2.000 Ladepunkte. Reine Anbieter InstaVolt und Osprey betonen die Betriebszeit, wobei InstaVolt eine Verfügbarkeit von 99,2 % meldet und Supermarkt-Verweilzeiten nutzt, um einen stetigen Durchsatz zu erzielen.

Tesla öffnete Ende 2024 1.800 britische Supercharger-Stellplätze für andere Marken, was Interoperabilitätsaufrüstungen im gesamten Markt erzwang und Wettbewerber dazu drängte, CCS2-Stecker und offene Protokollabrechnung anzupassen. Gridserves Electric-Forecourt-Modell integriert Solardächer und Batterien aus dem zweiten Leben, erreicht 30 % Eigenerzeugung und senkt die jährlichen Energiekosten um 25 %. Technologieinnovationen konzentrieren sich auf intelligente Ladealgorithmen, die Netzkosten senken; Wallbox und Zap-Tech bieten KI-Lastausgleich, der den Transformatorbedarf um 25 % reduziert.

Die Konsolidierung bleibt begrenzt – EDF kaufte den Geschäftsbereich von Pod Point, und Macquarie investierte in Osprey –, was darauf hindeutet, dass organisches Wachstum weiterhin Akquisitionen übertrifft. Weißflächenmöglichkeiten bestehen im ländlichen Schottland, Wales und Nordirland sowie in städtischen Wohnblöcken ohne Parkplätze außerhalb der Straße. Automobilhersteller-Investitionen werden den Wettbewerb intensivieren, da das Ionity-Gemeinschaftsunternehmen von Volkswagen seinen 50-Standort-Fußabdruck bis 2026 ausbaut. Insgesamt beruht die Differenzierung der Betreiber nun auf Zuverlässigkeit, kosteneffizienter Netzintegration und wertschöpfenden Energiedienstleistungen.

Marktführer der Branche für Ladegeräte für Elektrofahrzeuge im Vereinigten Königreich

ABB Ltd

Siemens AG

Delta Electronics Inc.

ChargePoint Inc

Tesla Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2025: Gridserve verpflichtete sich zu 150 Millionen GBP für den Bau von 100 Electric-Forecourt-Standorten bis 2027 mit 350-kW-Ladegeräten, Solardächern und Batteriespeichern.

- Dezember 2024: BP Pulse schloss eine Partnerschaft mit Tesco, um bis 2026 3.000 Schnellladegeräte in 600 Supermärkten zu installieren und Treueprogrammrabatte zu integrieren.

- November 2024: Tesla öffnete sein Supercharger-Netzwerk für Nicht-Tesla-Fahrzeuge und gewährte App-basierten Zugang zu 1.800 Stellplätzen zu einem Aufpreis von 10 % gegenüber den Tesla-Eigentümerpreisen.

- Oktober 2024: Shell Recharge gründete ein Gemeinschaftsunternehmen mit National Grid, um bis 2028 500 ultraschnelle Ladegeräte an Autobahnservicegebieten einzusetzen und dabei Umspannwerkanlagen zu nutzen, um Anschlusszeiten zu verkürzen.

Berichtsumfang des Marktes für Ladegeräte für Elektrofahrzeuge im Vereinigten Königreich

Ladegeräte für Elektrofahrzeuge (EV) beziehen sich auf die Infrastruktur, die zum Laden von Elektrofahrzeugen verwendet wird. Die Ladegeräte für Elektrofahrzeuge spielen eine entscheidende Rolle bei der weitverbreiteten Akzeptanz von Elektrofahrzeugen. Die Verfügbarkeit einer robusten Ladeinfrastruktur für Elektrofahrzeuge ist unerlässlich, um Reichweitenangst zu überwinden, ein primäres Anliegen potenzieller EV-Käufer. Sie trägt zur Reduzierung von Kohlenstoffemissionen und zur Verbesserung der Luftqualität bei.

Der Markt für Ladegeräte für Elektrofahrzeuge im Vereinigten Königreich ist nach Ladeebene, Installationsstandort und Anwendung segmentiert. Nach Ladeebene ist der Markt in Ebene 1, Ebene 2, DC-Schnellladen, Ultraschnellladen und Megawatt-Klasse segmentiert. Nach Installationsstandort ist der Markt in Wohngebäude, Gewerbe und Einzelhandel, öffentliche Kommunalstandorte und Verkehrsknotenpunkte segmentiert. Nach Anwendung ist der Markt in Laden zu Hause, Laden am Arbeitsplatz, öffentliches Stadtladen, Schnellladen auf Autobahnkorridoren, Flotten- und Depotladen segmentiert. Für jedes Segment wurden die Marktgröße und Prognosen auf der Grundlage des Wertes (USD) bereitgestellt.

| Ebene 1 (bis zu 3 kW) |

| Ebene 2 (3 bis 50 kW) |

| DC-Schnellladen (50 bis 150 kW) |

| Ultraschnellladen (150 bis 350 kW) |

| Megawatt-Klasse (über 350 kW) |

| Wohngebäude |

| Gewerbe und Einzelhandel |

| Öffentliche Kommunalstandorte |

| Verkehrsknotenpunkte (Flughäfen, Häfen) |

| Laden zu Hause |

| Laden am Arbeitsplatz |

| Öffentliches Stadtladen |

| Schnellladen auf Autobahnkorridoren/Unterwegs |

| Flotten- und Depotladen |

| Nach Ladeebene | Ebene 1 (bis zu 3 kW) |

| Ebene 2 (3 bis 50 kW) | |

| DC-Schnellladen (50 bis 150 kW) | |

| Ultraschnellladen (150 bis 350 kW) | |

| Megawatt-Klasse (über 350 kW) | |

| Nach Installationsstandort | Wohngebäude |

| Gewerbe und Einzelhandel | |

| Öffentliche Kommunalstandorte | |

| Verkehrsknotenpunkte (Flughäfen, Häfen) | |

| Nach Anwendung | Laden zu Hause |

| Laden am Arbeitsplatz | |

| Öffentliches Stadtladen | |

| Schnellladen auf Autobahnkorridoren/Unterwegs | |

| Flotten- und Depotladen |

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der prognostizierte Wert des Marktes für Ladegeräte für Elektrofahrzeuge im Vereinigten Königreich im Jahr 2031?

Der Markt wird bis 2031 voraussichtlich 939,17 Millionen USD erreichen.

Welche Ladeebene wächst bis 2031 am schnellsten?

Megawatt-Klasse-Hardware über 350 kW wächst bis 2031 mit einem CAGR von 24,9 %.

Welcher Anteil der Installationen im Jahr 2025 entfiel auf Wohngebäude?

Wohngebäude machten 2025 75,10 % der Installationen aus.

Wie viel können Heimlade-Verbraucher durch dynamische Tarife sparen?

Fahrer mit Intelligent Octopus Go können im Vergleich zu Pauschaltarifen jährlich rund 600 GBP sparen.

Wie viele öffentliche Ladepunkte hat London im Jahr 2025?

London beherbergt 18.000 öffentliche Ladepunkte, was 24 % des nationalen Gesamtwertes entspricht.

Seite zuletzt aktualisiert am: