Größe und Marktanteil des norwegischen Marktes für Elektrofahrzeug-Ladeausrüstung

Marktübersicht

| Studienzeitraum | 2020 - 2030 |

|---|---|

| Prognosedatenzeitraum | 2025 - 2030 |

| Historischer Datenzeitraum | 2020 - 2023 |

| Marktgröße (2025) | 0.24 Milliarden US-Dollar |

| Marktgröße (2030) | 0.48 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 15.28% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des norwegischen Marktes für Elektrofahrzeug-Ladeausrüstung von Mordor Intelligence

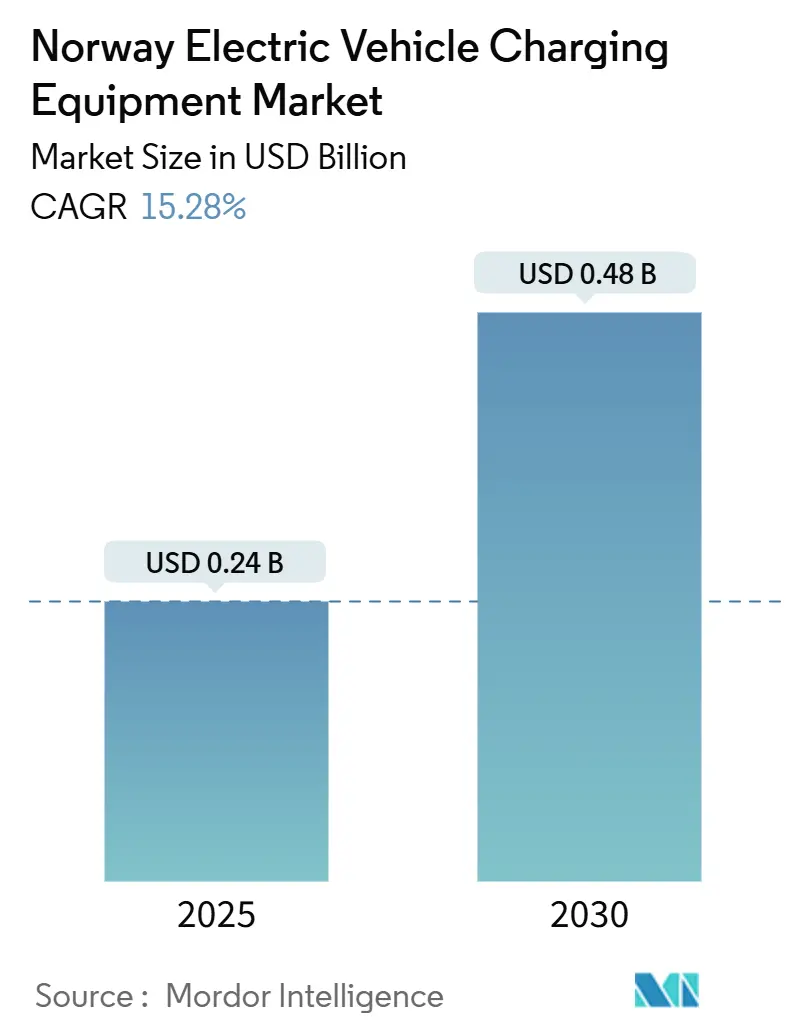

Die Größe des norwegischen Marktes für Elektrofahrzeug-Ladeausrüstung wird im Jahr 2025 auf 0,24 Milliarden USD geschätzt und soll bis 2030 einen Wert von 0,48 Milliarden USD erreichen, bei einer CAGR von 15,28 % während des Prognosezeitraums (2025–2030).

Ein nahezu universeller Wechsel zu batterieelektrischen Personenkraftwagen verlagert die Nachfrage hin zu Lösungen für Nutzfahrzeuge, die Schifffahrt und leistungsstarke Korridore. Der private Fahrzeugbesitz treibt nach wie vor eine hohe Grundauslastung an, da 88,9 % der Neuwagenzulassungen im Jahr 2024 batterieelektrisch waren, doch begünstigen Upgrade-Zyklen 11-kW- und 22-kW-Wallboxen, da Haushalte ein zweites Elektrofahrzeug anschaffen. Die nationale Wasserkraft hält die Stromtarife niedrig und stärkt die Gesamtbetriebskostenvorteile für Flotten, die das Laden in der Nacht einplanen können. Durch Enova finanzierte Fiskalanreize senken die Anfangskosten für Hochleistungs- und Schifffahrtsladegeräte, während Netzintegrationspilotprojekte Flexibilität und Fahrzeug-zu-Netz-Dienste monetarisieren. Fragmentierung der Zahlungsplattformen und lokale Netzkapazitätsengpässe dämpfen das Wachstum, obwohl beide Hindernisse durch Interoperabilitätsstandards und neue Reiferegeln für Projekte über 1 MW angegangen werden.

Wichtigste Erkenntnisse des Berichts

- Nach Ladeebene hielt Ebene 2 im Jahr 2024 einen Marktanteil von 63,9 % am norwegischen Markt für Elektrofahrzeug-Ladeausrüstung, während Megawatt-Klasse-Ladegeräte bis 2030 voraussichtlich mit einer CAGR von 33,4 % wachsen werden.

- Nach Installationsstandort entfiel im Jahr 2024 ein Anteil von 72,5 % der Marktgröße des norwegischen Marktes für Elektrofahrzeug-Ladeausrüstung auf den Wohnbereich, während Verkehrsknotenpunkte bis 2030 voraussichtlich eine CAGR von 29,2 % verzeichnen werden.

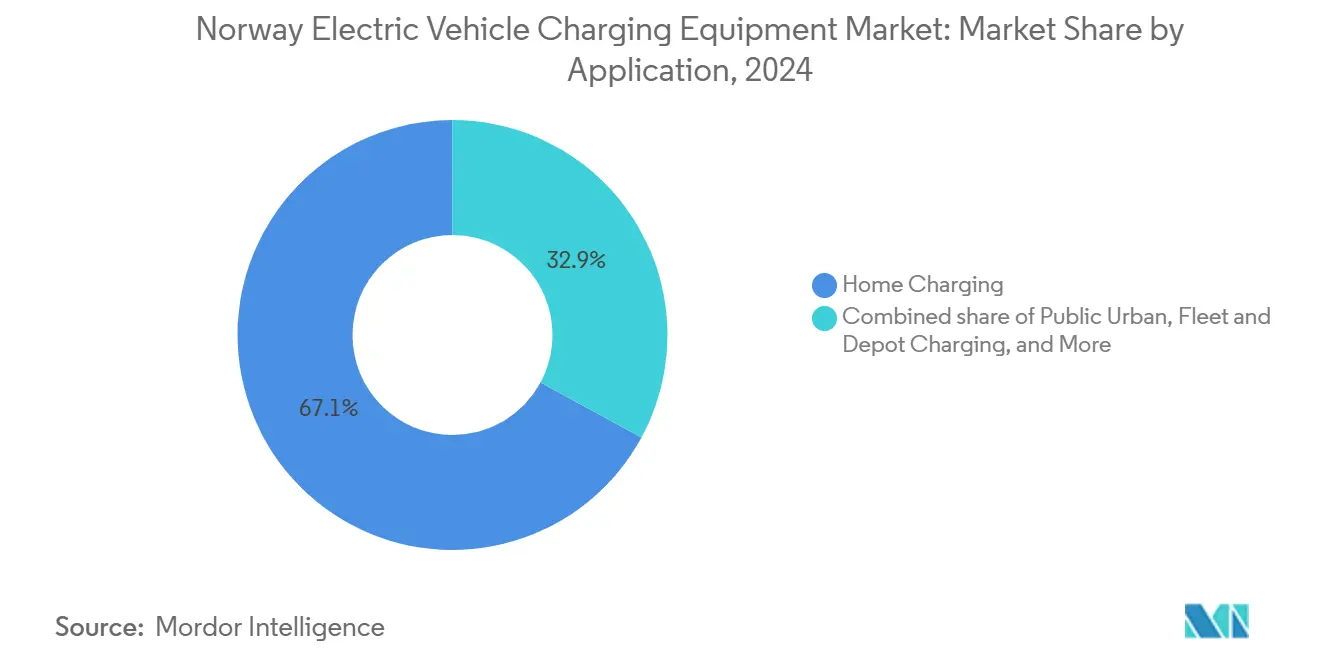

- Nach Anwendung entfielen im Jahr 2024 67,1 % des Umsatzes auf das Laden zu Hause, und das Flotten- und Depotladen wird voraussichtlich zwischen 2025 und 2030 mit einer CAGR von 32,9 % wachsen.

- Zaptec, Easee und ABB kontrollierten zusammen im Jahr 2024 rund 25 % der öffentlichen Wechselstrom- und Gleichstrominstallationen.

Trends und Erkenntnisse des norwegischen Marktes für Elektrofahrzeug-Ladeausrüstung

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Schnelle Elektrofahrzeugdurchdringung und nationales Nullemissions-Fahrzeugziel 2025 | 3.20% | Oslo, Bergen, Trondheim | Kurzfristig (≤ 2 Jahre) |

| Umfassende Fiskalanreize für Ladegeräte und Elektrofahrzeuge | 2.80% | Nationale städtische Kommunen | Mittelfristig (2–4 Jahre) |

| Netzfreundliche Wasserkraft, die Ladetarife niedrig hält | 2.10% | Vestland, Rogaland | Langfristig (≥ 4 Jahre) |

| Monetarisierung von Fahrzeug-zu-Netz- und Flexibilitätsmärkten | 1.90% | Oslo, Pilotgebiete Trøndelag | Mittelfristig (2–4 Jahre) |

| Tourismusbedingter Bedarf an Schnellladestationen in ländlichen Korridoren | 1.60% | Lofoten, Nordkapp-Routen | Mittelfristig (2–4 Jahre) |

| Pilotprojekte zur Batterietausch- und Depotflottenelektrifizierung | 2.50% | Küstenfähren, Oslo-Bergen-Logistik | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Schnelle Elektrofahrzeugdurchdringung und nationales Nullemissions-Fahrzeugziel 2025

Norwegen verzeichnete im November 2025 einen Plug-in-Anteil von 97,6 %, was signalisiert, dass das Mandat für 2025 faktisch vorzeitig erfüllt ist.[1]Geir Røed, "Bilsalget i Norge 2024–2025," OFV, ofv.no Frühe Ebene-1- und Niedrigleistungs-Ebene-2-Geräte, die zwischen 2018 und 2021 installiert wurden, werden nun durch schnellere 11-kW- oder 22-kW-Einheiten ersetzt. Anbieter richten sich zunehmend an gewerbliche Kunden aus, darunter Taxigenossenschaften und kommunale Flotten, die Depotladen mit automatisierter Abrechnung und Lastmanagement benötigen. Die Mehrwertsteuerbefreiung für Elektrofahrzeuge unter NOK 500.000 gilt bis 2024, wird jedoch 2025 schrittweise abgebaut.[2]Norwegisches Finanzministerium, "Mehrwertsteuerbefreiung für Elektrofahrzeuge," regjeringen.no Politische Planungssicherheit lenkt privates Kapital in Richtung Hochleistungslösungen statt inkrementeller Wohnbereichs-Upgrades und erhält so den Schwung für den norwegischen Markt für Elektrofahrzeug-Ladeausrüstung.

Umfassende Fiskalanreize für Ladegeräte und Elektrofahrzeuge

Enova stellte in den Jahren 2023–2024 NOK 1,5 Milliarden (141 Millionen USD) bereit und deckte bis zu 40 % der Installationskosten für Arbeitsplatz-, öffentliche und Hochleistungsladegeräte ab.[3]Enova SF, "Jahresbericht 2024," enova.no Der Fonds priorisiert nun Megawatt-Klasse-Standorte für die Schifffahrt und den Schwerlastverkehr und beschleunigt Hochleistungsinstallationen wie Circle Ks 400-kW-Hub an der E18 Sekkelsten, der im Februar 2025 eröffnet wurde. Kleinere Betreiber außerhalb des Schwerlastfokus müssen auf Leasing oder gewerbliche Finanzierung zurückgreifen, was den Wettbewerb zugunsten von Akteuren mit starken Projektfinanzierungskapazitäten und globalen Lieferketten umgestaltet. Das eingeschränkte, aber nach wie vor großzügige Subventionsregime macht den norwegischen Markt für Elektrofahrzeug-Ladeausrüstung für Investoren attraktiv.

Netzfreundliche Wasserkraft hält Ladetarife niedrig

Wasserkraft lieferte im Jahr 2024 88 % der norwegischen Stromerzeugung von 137,6 TWh. Kapazitätsbasierte Verteilungstarife, die 2022 eingeführt wurden, ermöglichen es Betreibern, das Laden außerhalb der Spitzenzeiten zu planen, was Depotraten von nahezu NOK 0,50 pro kWh ermöglicht, verglichen mit NOK 1,20–1,80 für öffentliches Schnellladen auf Autobahnen. Die kostengünstige Energiegrundlage stützt die Wirtschaftlichkeit der Flottenelektrifizierung und erhält eine hohe Auslastung bei Wohnbereichs- und Arbeitsplatzladegeräten. Die Stabilität der Großhandelspreise verkürzt auch die Amortisationszeiträume für Megawatt-Klasse-Ausrüstung und verbessert die Finanzierbarkeit für private Investoren.

Monetarisierung von Fahrzeug-zu-Netz- und Flexibilitätsmärkten

Die Ausgleichsmärkte von Statnett ermöglichen es aggregierten Elektrofahrzeugflotten, Frequenzregelung bereitzustellen, und Pilotprojekte zeigen eine Spitzenlastreduzierung von 15,7 % durch bidirektionales Laden. Das eNabo-Laststeuerungsprogramm vergütet Kunden dafür, ihre Last von den Abendspitzen zu verlagern. Obwohl die regulatorische Klarheit bei der Messung und dem Batterieverschleiß noch unvollständig ist, ist das kommerzielle Interesse stark, da Einnahmen aus Hilfsdiensten die Amortisationszeiträume für Depotinstallationen verkürzen. Standardisierte Verträge und interoperable Protokolle sind vor einem groß angelegten Rollout erforderlich, doch stärkt die Flexibilitätsmöglichkeit die langfristigen Aussichten für den norwegischen Markt für Elektrofahrzeug-Ladeausrüstung.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Investitionskosten für öffentliche Schnellladestationen | -1.80% | Ländliche Kommunen | Mittelfristig (2–4 Jahre) |

| Ungleichmäßige Ladegerätedichte außerhalb städtischer Gebiete | -1.30% | Finnmark, Binnenland Hedmark | Langfristig (≥ 4 Jahre) |

| Fragmentierte Apps und Zahlungsplattformen beeinträchtigen die Nutzererfahrung | -1.10% | Grenzüberschreitende Routen nach Schweden und Finnland | Kurzfristig (≤ 2 Jahre) |

| Lokale Kapazitätsengpässe im Verteilungsnetz | -2.00% | Vororte von Oslo, Industriezonen Stavanger | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Investitionskosten für öffentliche Schnellladestationen

Standortakquisition, Tiefbauarbeiten und Transformatoraufrüstungen treiben die Kosten pro Anschluss auf über NOK 2 Millionen (190.000 USD). Die Volatilität der Auslastung in ländlichen Gebieten senkt die Kapitalrendite, verzögert private Investitionen und erfordert höhere Enova-Zuschüsse oder die Beteiligung von Versorgungsunternehmen. Geräteanbieter reagieren mit modularen Systemen, die Leistungselektronik über mehrere Zapfsäulen hinweg teilen und so den anfänglichen Kapitalbedarf reduzieren. Trotz technischer Innovationen schränkt die Kapitalintensität die Korridorexpansion in verkehrsarmen Gebieten weiterhin ein.

Ungleichmäßige Ladegerätedichte außerhalb städtischer Gebiete

In Finnmark beträgt die Ladegerätedichte ein Fünftel der Dichte in Oslo, was bei Einwohnern und Touristen zu Reichweitenangst führt. Saisonale Tourismusschwankungen verursachen Staus an den wenigen verfügbaren Stationen, während Ausfallzeiten im Winter die Betriebsmargen schwächen. Öffentlich-private Partnerschaften schließen Lücken, doch erhöhen große Entfernungen und raues Wetter die Wartungskosten. Der Netzausbau hinkt dem nationalen Durchschnitt hinterher und verlängert die ländliche Ungleichheit.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Ladeebene: Megawatt-Systeme gestalten die gewerbliche Infrastruktur neu

Megawatt-Klasse-Ladegeräte werden voraussichtlich bis 2030 einen Anteil von 9,5 % am norwegischen Markt für Elektrofahrzeug-Ladeausrüstung erreichen, gegenüber 1,4 % im Jahr 2024, und mit einer CAGR von 33,4 % wachsen. Das Segment zielt auf 15-minütiges Betanken für 500-kWh-LKW-Akkus ab und bringt die elektrische Logistik mit Dieselfahrplänen in Einklang. ABB, Siemens und Kempower dominieren durch flüssigkeitsgekühlte Kabeltechnologie und skalierbare Gleichrichter. Ebene 2 bleibt der Marktführer bei der installierten Basis, da es 63,9 % der Nachfrage im Jahr 2024 bediente, doch verlangsamt sich das Wachstum zugunsten höherer Leistungsstufen. Ultraschnell-Einheiten zwischen 150 kW und 350 kW machen den größten Teil der öffentlichen Ladeenergie aus, trotz eines kleineren Anteils an installierten Punkten, da sie den Durchsatz auf stark frequentierten Korridoren maximieren. Ebene 1 dient nur Legacy- und Notfallanforderungen. Divergierende Leistungsstufen fungieren als Proxy für Nutzersegmente: Ebene 2 richtet sich an Hauseigentümer, DC-Schnellladen und Ultraschnellladen bedienen Korridor- und Zielortbedürfnisse, und die Megawatt-Klasse konzentriert sich auf schwere Fracht- und Schifffahrtsbetreiber.

Die Produktdifferenzierung richtet sich nach diesen Stufen. Zaptec und Easee integrieren Lastausgleich, der es Wohnungsbaugenossenschaften ermöglicht, mehrere Ebene-2-Ladegeräte an einem 63-Ampere-Stromkreis zu betreiben, während ABBs Terra-360-Plattform durch das Hinzufügen von Modulen von 180 kW auf 360 kW skaliert. Schneider Electrics EVlink Pro DC richtet sich an Depotbetreiber, die eine flexible Leistungsabgabe von 120–180 kW benötigen, und integriert sich in Gebäudemanagementsysteme für Laststeuerungseinnahmen. Die Wettbewerbsintensität variiert daher je nach Stufe, wobei inländische Marken Ebene 2 dominieren und globale Industrieführer die Megawatt- und Ultraschnell-Möglichkeiten besitzen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Installationsstandort: Verkehrsknotenpunkte treiben das Wachstum der nächsten Welle

Verkehrsknotenpunkte werden bis 2030 voraussichtlich eine CAGR von 29,2 % verzeichnen und ihren Anteil von 4,7 % im Jahr 2024 auf erwartete 11,8 % steigern. Sie profitieren von vorhersehbarem Verkehr und vorhandener elektrischer Kapazität, was sie zu bevorzugten Zielen im Rahmen neuer Netzreiferegeln macht, die schaufelfertige Projekte begünstigen. Der Flughafen Oslo fügte 2024 200 Taxi- und Mietwagenladegeräte hinzu, und die Hafenbehörde Bergen integriert Landstrom und Batterietausch zur Versorgung von Küstenfähren. Wohnstandorte verankern nach wie vor den Umsatz, da sie 2024 einen Anteil von 72,5 % hielten, doch verlangsamt sich ihre Expansion, da die Durchdringung bei Einfamilienhäusern nahezu gesättigt ist und Nachrüstungen in Mehrfamilienhäusern mit rechtlichen und kostenbedingten Hürden konfrontiert sind. Wohnungseigentümergemeinschaften können Bewohneranfragen aufschieben, wenn die Kosten NOK 50.000 pro Person übersteigen, was Rollouts verzögert.

Gewerbe- und Einzelhandelsstandorte nutzen kostenloses oder subventioniertes Laden als Kundenbindungsinstrument, wobei Supermärkte längere Verweildauern melden, wenn Ladegeräte verfügbar sind. Öffentliche kommunale Projekte in Oslo, Bergen und Trondheim fügen Bordsteinkapazität für Bewohner ohne privaten Parkplatz hinzu, obwohl die Auslastung variiert. Die regulatorische Verlagerung hin zu großen, finanzierten Projekten verstärkt die Attraktivität von Hub-Installationen und führt zu einem Hub-and-Spoke-Modell, bei dem Hochleistungs-Hubs den gewerblichen Umschlag abwickeln und Wohneinheiten nächtliche Bequemlichkeit bieten.

Nach Anwendung: Flotten- und Depotladen übertrifft Verbrauchersegmente

Das Flotten- und Depotladen wird voraussichtlich mit einer CAGR von 32,9 % expandieren und seinen Anteil von 10,9 % im Jahr 2024 auf 28,4 % bis 2030 steigern, da kommunale Müllabfuhrverträge und Vorschriften für die letzte Meile Nullemissionsfahrzeuge vorschreiben. Depotbetreiber nutzen Tarife außerhalb der Spitzenzeiten und erzielen Flexibilitätseinnahmen auf den Statnett-Märkten, was die Amortisationszeiträume verkürzt. Kleine und mittlere Betreiber hinken aufgrund von Finanzierungshürden und Netzaufrüstungsanforderungen hinterher, was Nischenopportunitäten für Ladepunktbetreiber eröffnet, die Infrastruktur als Dienstleistung anbieten.

Das Laden zu Hause hielt 2024 67,1 % des Umsatzes und bleibt für die Bequemlichkeit unerlässlich, doch stagniert das Wachstum. Arbeitsplatzinstallationen steigen stetig in städtischen Büroparks, wo Arbeitgeber die Elektrifizierung der Mitarbeiter unterstützen und Kohlenstoffeinsparungen in Unternehmensberichten verfolgen. Öffentliche Stadtladegeräte bedienen Bewohner von Mehrfamilienhäusern, obwohl vergleichbare Kosten und der Wettbewerb durch private Garagen die Auslastung begrenzen. Autobahnkorridorstationen, betrieben von IONITY, Circle K und Shell Recharge, versorgen den Fernreiseverkehr und stützen sich auf hohen Leistungsdurchsatz und Nebenverkäufe zur Margenverbesserung. Die Anwendungssegmentierung spiegelt daher den Reifegrad wider: Das Laden zu Hause ist ausgereift, Arbeitsplatz und öffentlicher Stadtbereich sind stabil, und Flotten- sowie Autobahnsegmente befinden sich in rascher Expansion.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Oslo, Bergen und Trondheim machen den größten Teil der Installationen aus, dank dichter Bevölkerung, hoher Elektrofahrzeugdurchdringung und robuster Netze. Oslo beherbergt mehr als 8.000 öffentliche Ladepunkte, darunter den ersten megawattfähigen LKW-Hub an der E18 Sekkelsten, der im Februar 2025 eröffnet wurde.[4]NOBIL, "Öffentliche Ladestatistiken," info.nobil.no Die westlichen Landkreise Vestland und Rogaland profitieren von der Nähe zur Wasserkraft, sodass Depotbetreiber Tarife unter NOK 0,50 pro kWh sichern können. Eviny betreibt über 2.000 regionale Punkte und erweitert das Schnellladen entlang der Küstenroute E39.[5]Eviny AS, "Ausbau des Ladenetzes," eviny.no

Nordnorwegen ist durch eine dünne Besiedlung und saisonale Tourismusschwankungen geprägt. Enova kofinanziert Korridorstandorte alle 50–70 km, doch fällt die Auslastung außerhalb der Sommermonate unter 20 %. Solar-Batterie-Mikronetze reduzieren die Netzanschlusskosten und verbessern die Widerstandsfähigkeit bei Winterstürmen. Grenzüberschreitende Korridore nach Schweden und Finnland werden mit erweitertem Schnellladen ausgestattet, obwohl die Zahlungsfragmentierung mehrere Apps erfordert und Reibungsverluste erzeugt. Neue 1-MW-Reiferegeln zwingen Projektträger, die Finanzierung nachzuweisen, bevor Netzkapazität reserviert wird, was gut kapitalisierte städtische Hubs gegenüber spekulativen ländlichen Plänen begünstigt. Statnetts NOK-150-Milliarden-Investitionsplan wird den nationalen Verbrauch bis 2050 auf 260 TWh verdoppeln und die Kapazität auf Wachstumskorridore konzentrieren. Diese regionalen Unterschiede prägen ein wettbewerbliches Mosaik: Städtische Gebiete weisen fragmentierten privaten Wettbewerb auf, während ländliche Zonen von versorgungsunternehmengestützten Netzen und öffentlichen Subventionen abhängen.

Wettbewerbslandschaft

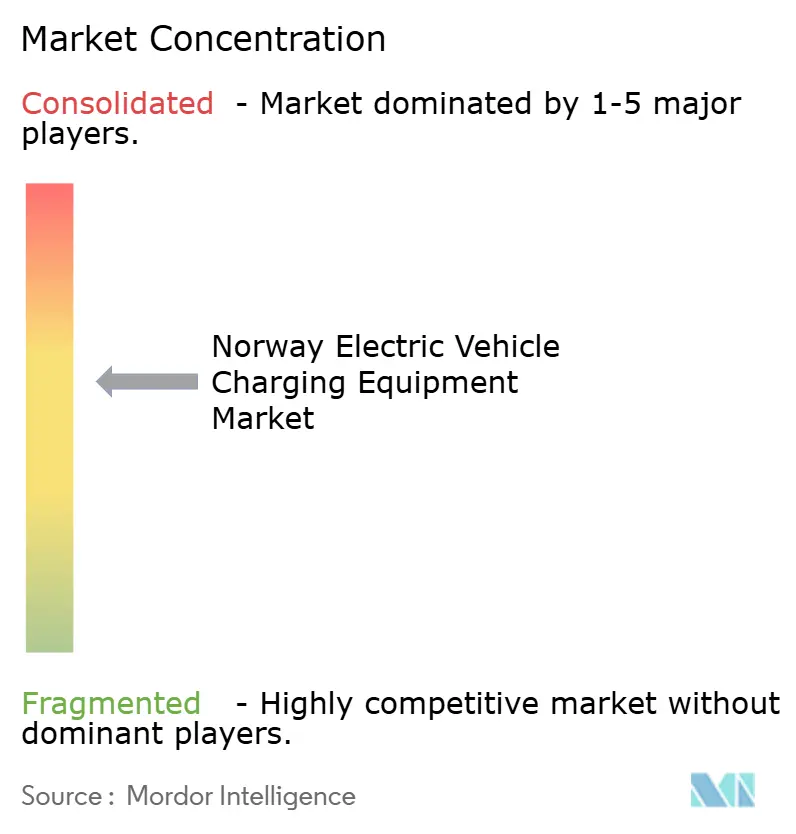

Der Wettbewerb ist moderat, wobei der führende Betreiber rund 25 % sowohl der Wechselstrom- als auch der Gleichstromsegmente hält. Die inländischen Hardwarespezialisten Zaptec und Easee verteidigen Heim- und Arbeitsplatznischen durch intelligenten Lastausgleich und meldeten 2024 Umsätze und Finanzierungen von NOK 935 Millionen bzw. NOK 1,7 Milliarden. ABB, Siemens und Schneider Electric bestreiten Hochleistungs-Depotmärkte, wobei ABBs E-Mobility-Sparte im dritten Quartal 2024 einen Umsatz von 400 Millionen USD verzeichnete und Schneider im April 2024 EVlink Pro DC einführte.

Die versorgungsunternehmengestützten Betreiber Fortum Recharge, Mer und Eviny dominieren öffentliche Schnellladekorridore, während die Ölkonzerne Circle K und Shell Recharge Autobahnnetze aufbauen, einschließlich Circle Ks Plan für 15 LKW-Hubs bis Ende 2025. Nischenopportunitäten umfassen Depotladen für kleine Logistikunternehmen und Batterietauschinfrastruktur für Fähren. Kempower führt bei modularen Megawatt-Systemen, und Wallbox zielt mit kompakten app-fähigen Geräten auf Wohnbereichsnachrüstungen ab. Der strategische Fokus verlagert sich von Hardware-Margen hin zu Plattformdiensten wie Energiemanagementsoftware, Kohlenstoffkompensationen und der Bündelung von Erneuerbare-Energie-Zertifikaten. Teslas Öffnung seines Supercharger-Netzes fügt 1.000 hochzuverlässige Punkte hinzu, behält jedoch proprietäre Preisgestaltung bei und gestaltet die Korridordynamik neu.

Marktführer im norwegischen Markt für Elektrofahrzeug-Ladeausrüstung

Zaptec ASA

Easee ASA

ABB Ltd.

Fortum Recharge AS

Mer Norway (Statkraft)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2025: NVE setzte Netzanschluss-Reiferegeln durch, die Projekte über 1 MW verpflichten, Finanzierungs- und Baubereitschaft nachzuweisen, bevor Kapazität zugeteilt wird.

- Februar 2025: Circle K eröffnete Norwegens ersten öffentlichen LKW-Hub an der E18 Sekkelsten mit 400-kW-Zapfsäulen und Plänen für 15 ähnliche Standorte bis Jahresende.

- Dezember 2024: Enova stellte NOK 1,5 Milliarden an Zuschüssen bereit und verlagerte den Fokus von leichten Transportern auf Hochleistungs- und Schifffahrtsladen.

- August 2024: Der Megawatt-Ladesystemstandard debütierte auf der EVS 35 in Oslo, und Kempower ging eine Partnerschaft mit Fastcharge für MCS-kompatible Depots in Oslo und Bergen ein.

Berichtsumfang des norwegischen Marktes für Elektrofahrzeug-Ladeausrüstung

Die Branche für Elektrofahrzeug-Ladeausrüstung umfasst Design, Herstellung, Lieferung, Installation und Wartung von Hardware und Systemen, die für das Laden von Elektrofahrzeugen (EV) unerlässlich sind. Dieser Sektor deckt alle Komponenten ab, von physischen Geräten bis hin zu digitalen Plattformen, die den Energietransfer vom Netz (oder dezentralen Energieressourcen) auf eine Vielzahl von Elektrofahrzeugen ermöglichen, darunter Pkw, Busse, LKW sowie Zwei- oder Dreiräder.

Der norwegische Markt für Elektrofahrzeug-Ladeausrüstung ist nach Ladeebene, Installationsstandort und Anwendung segmentiert. Der Markt ist nach Ladeebene in Ebene 1 (bis zu 3 kW), Ebene 2 (3 bis 50 kW), DC-Schnellladen (50 bis 150 kW), Ultraschnellladen (150 bis 350 kW) und Megawatt-Klasse (über 350 kW) unterteilt. Nach Installationsstandort ist der Markt in Wohnbereich, Gewerbe und Einzelhandel, öffentliche Kommunalstandorte und Verkehrsknotenpunkte (Flughäfen, Häfen) aufgeteilt. Der Markt ist in Laden zu Hause, Laden am Arbeitsplatz, öffentliches Stadtladen, Schnellladen im Autobahnnkorridor/unterwegs und Flotten- und Depotladen segmentiert. Für jedes Segment wurden die Marktgröße und Prognosen auf der Grundlage des Wertes (USD) ermittelt.

| Ebene 1 (bis zu 3 kW) |

| Ebene 2 (3 bis 50 kW) |

| DC-Schnellladen (50 bis 150 kW) |

| Ultraschnellladen (150 bis 350 kW) |

| Megawatt-Klasse (über 350 kW) |

| Wohnbereich |

| Gewerbe und Einzelhandel |

| Öffentliche Kommunalstandorte |

| Verkehrsknotenpunkte (Flughäfen, Häfen) |

| Laden zu Hause |

| Laden am Arbeitsplatz |

| Öffentliches Stadtladen |

| Schnellladen im Autobahnnkorridor/unterwegs |

| Flotten- und Depotladen |

| Nach Ladeebene | Ebene 1 (bis zu 3 kW) |

| Ebene 2 (3 bis 50 kW) | |

| DC-Schnellladen (50 bis 150 kW) | |

| Ultraschnellladen (150 bis 350 kW) | |

| Megawatt-Klasse (über 350 kW) | |

| Nach Installationsstandort | Wohnbereich |

| Gewerbe und Einzelhandel | |

| Öffentliche Kommunalstandorte | |

| Verkehrsknotenpunkte (Flughäfen, Häfen) | |

| Nach Anwendung | Laden zu Hause |

| Laden am Arbeitsplatz | |

| Öffentliches Stadtladen | |

| Schnellladen im Autobahnnkorridor/unterwegs | |

| Flotten- und Depotladen |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der norwegische Markt für Elektrofahrzeug-Ladeausrüstung im Jahr 2025?

Der Markt beläuft sich im Jahr 2025 auf 0,24 Milliarden USD und ist auf dem Weg zu 0,48 Milliarden USD bis 2030.

Wie schnell wird das Hochleistungsladen in Norwegen wachsen?

Megawatt-Klasse-Systeme werden voraussichtlich mit einer CAGR von 33,4 % wachsen, angetrieben durch Logistik- und Schifffahrtselektrifizierungsprojekte, die bis 2030 geplant sind.

Welche Regionen weisen die höchste Ladegerätedichte auf?

Oslo, Bergen und Trondheim führen mit dichten öffentlichen Netzen, während Nordnorwegen auf durch Enova finanzierte Korridorprojekte und Mikronetze angewiesen ist, um Lücken zu schließen.

Welche Förderprogramme unterstützen gewerbliche Ladegeräte?

Enova deckt bis zu 40 % der Installationskosten für Arbeitsplatz-, öffentliche und Hochleistungsstandorte ab und priorisiert nun Megawatt-Klasse- und Schifffahrtsanwendungen.

Sind die norwegischen Strompreise für Flotten vorteilhaft?

Ja, die Dominanz der Wasserkraft und kapazitätsbasierte Tarife ermöglichen es Flotten, Nachttarife von nahezu NOK 0,50 pro kWh zu nutzen, was die Gesamtbetriebskosten senkt.

Was behindert den Ausbau des Schnellladens im ländlichen Raum?

Hohe Kapitalkosten, geringe Auslastung außerhalb der Saison und Netzkapazitätsengpässe verlangsamen private Investitionen, sodass öffentlich-private Partnerschaften weiterhin unerlässlich sind.

Seite zuletzt aktualisiert am: