Marktgröße und Marktanteil für Ladegeräte für Elektrofahrzeuge (EV) in den Vereinigten Staaten

Marktübersicht

| Studienzeitraum | 2020 - 2030 |

|---|---|

| Prognosedatenzeitraum | 2025 - 2030 |

| Historischer Datenzeitraum | 2020 - 2023 |

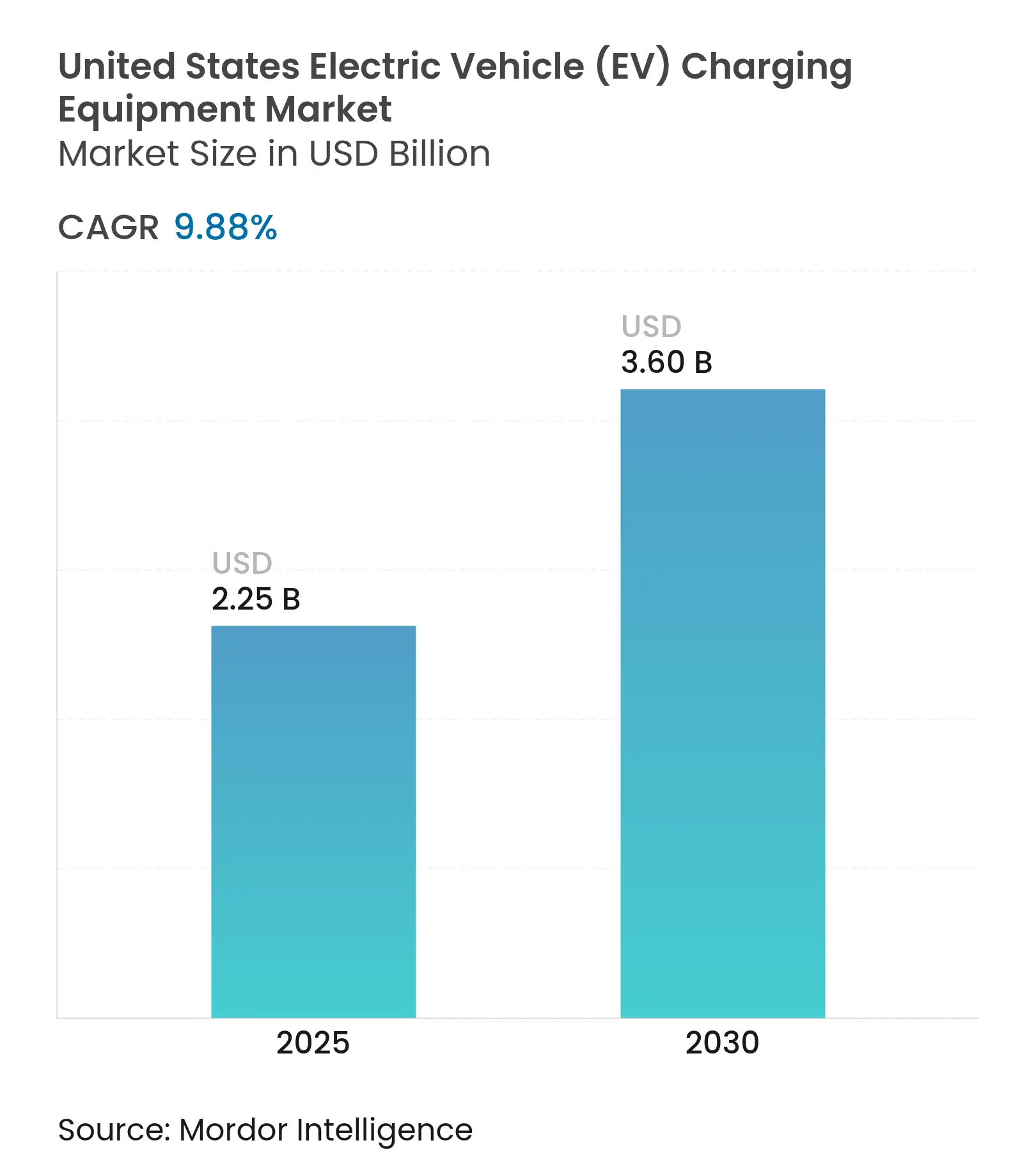

| Marktgröße (2025) | 2.25 Milliarden US-Dollar |

| Marktgröße (2030) | 3.60 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 9.88% CAGR |

| Marktkonzentration | Hoch |

Hauptakteure_Charging_Equipment_Market.webp) *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Ladegeräte für Elektrofahrzeuge (EV) in den Vereinigten Staaten durch Mordor Intelligence

Die Marktgröße für Ladegeräte für Elektrofahrzeuge (EV) in den Vereinigten Staaten wird im Jahr 2025 auf 2,25 Milliarden USD geschätzt und soll bis 2030 einen Wert von 3,60 Milliarden USD erreichen, bei einer CAGR von 9,88 % während des Prognosezeitraums (2025–2030).

Die starke Akzeptanz von batterie-elektrischen Fahrzeugen (BEV), die Kodifizierung des nordamerikanischen Ladestandards (NACS) als SAE J3400 sowie rasch skalierendes Privatkapital gestalten die Investitionsprioritäten neu. Staatliche Anreizprogramme kompensieren zunehmend die Pause bei der Auszahlung von NEVI-Zuschüssen, während Versorgungsunternehmen tarifbasierte Refinanzierungsmodelle und batterieintegrierte Standorte zur Minderung von Leistungsbedarfsgebühren erkunden. Interoperabilitätsverbesserungen infolge der Übernahme von NACS durch mehrere Fahrzeughersteller haben die Standortauslastung beschleunigt und die Reichweitenangst für Nicht-Tesla-Fahrer gemindert. Unterdessen etabliert sich megawattklassige Hardware für schwere Lastkraftwagen als nächster Umsatzpool, da Flotten unter den Vorschriften des California Air Resources Board (CARB) elektrifiziert werden. Die Wettbewerbspositionierung hat sich in Richtung Betreiber verlagert, die sich selbst finanzieren und Versorgungsunternehmenswarteschlangen navigieren können, wobei die Minderung von Leistungsbedarfsgebühren und softwaregesteuertes Lastmanagement heute zu den zentralen Differenzierungsmerkmalen zählen.

Wichtigste Erkenntnisse des Berichts

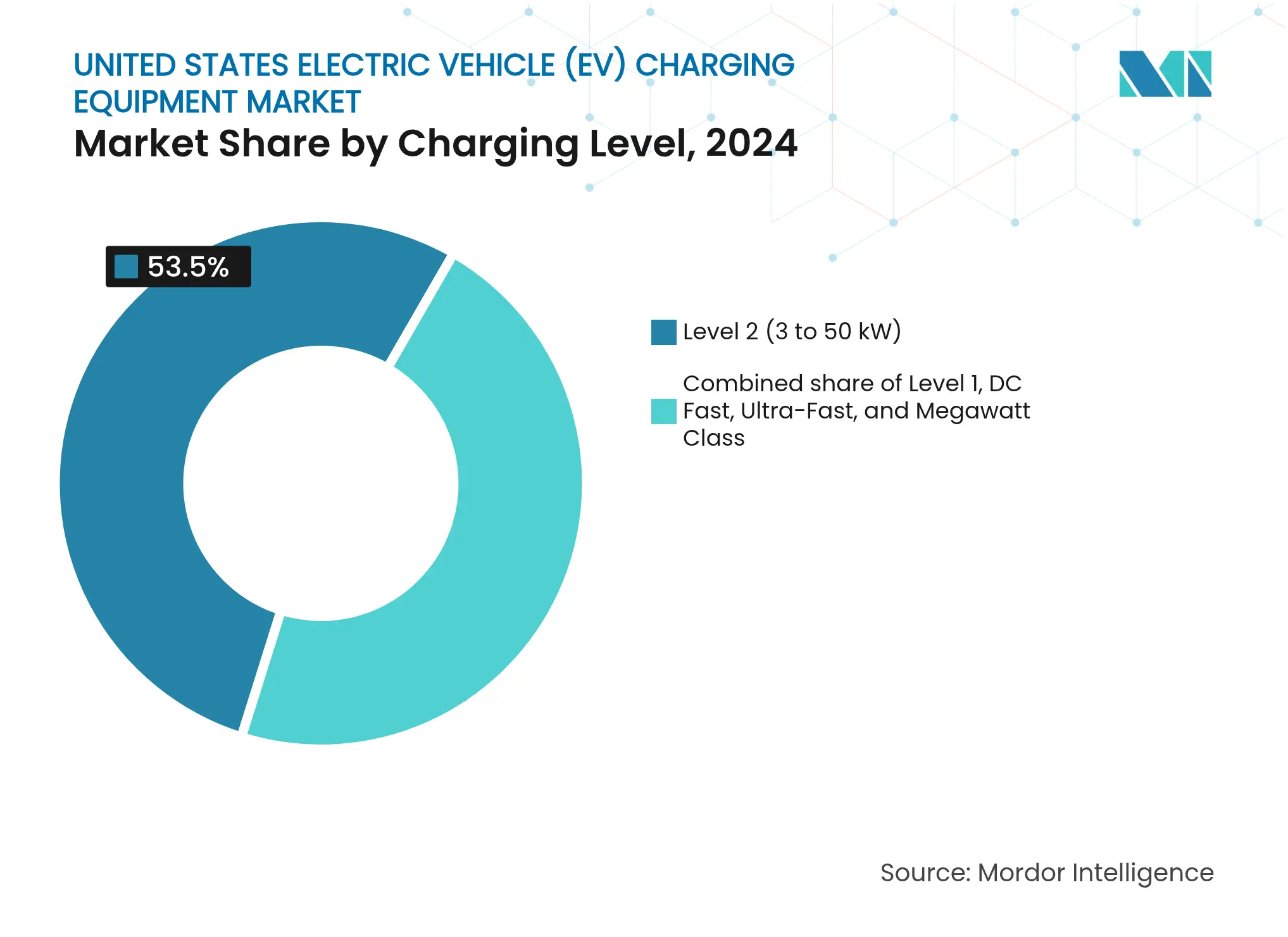

- Nach Ladeebene hatte Ebene 2 im Jahr 2024 einen Marktanteil von 53,5 % am Markt für EV-Ladegeräte in den USA; megawattklassige Systeme werden bis 2030 voraussichtlich mit einer CAGR von 25,5 % wachsen.

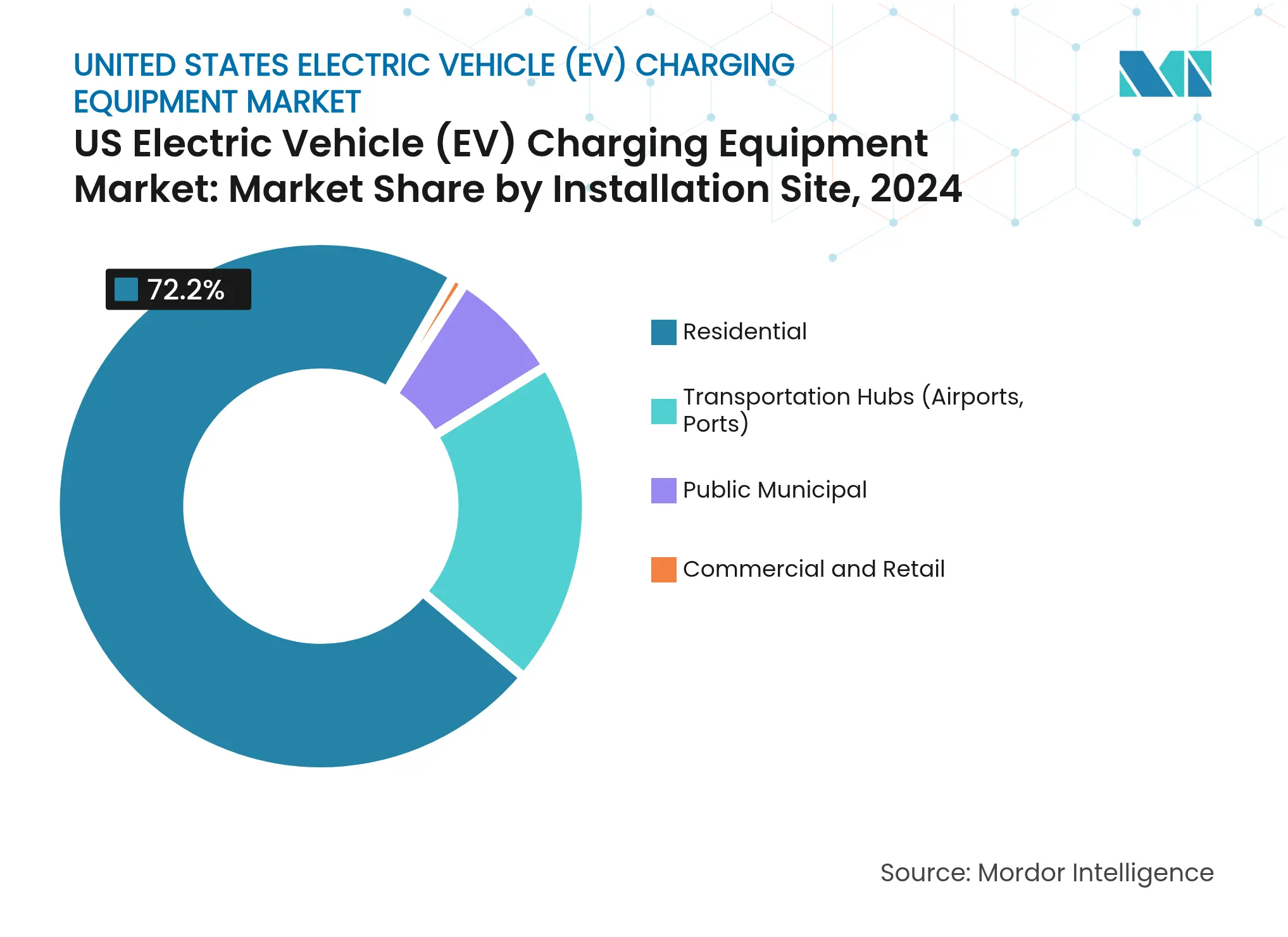

- Nach Installationsstandort hielten Wohngebäudeinstallationen im Jahr 2024 einen Anteil von 72,2 % an der Marktgröße für EV-Ladegeräte in den USA, während Verkehrsknotenpunkte bis 2030 mit einer CAGR von 30,2 % wachsen sollen.

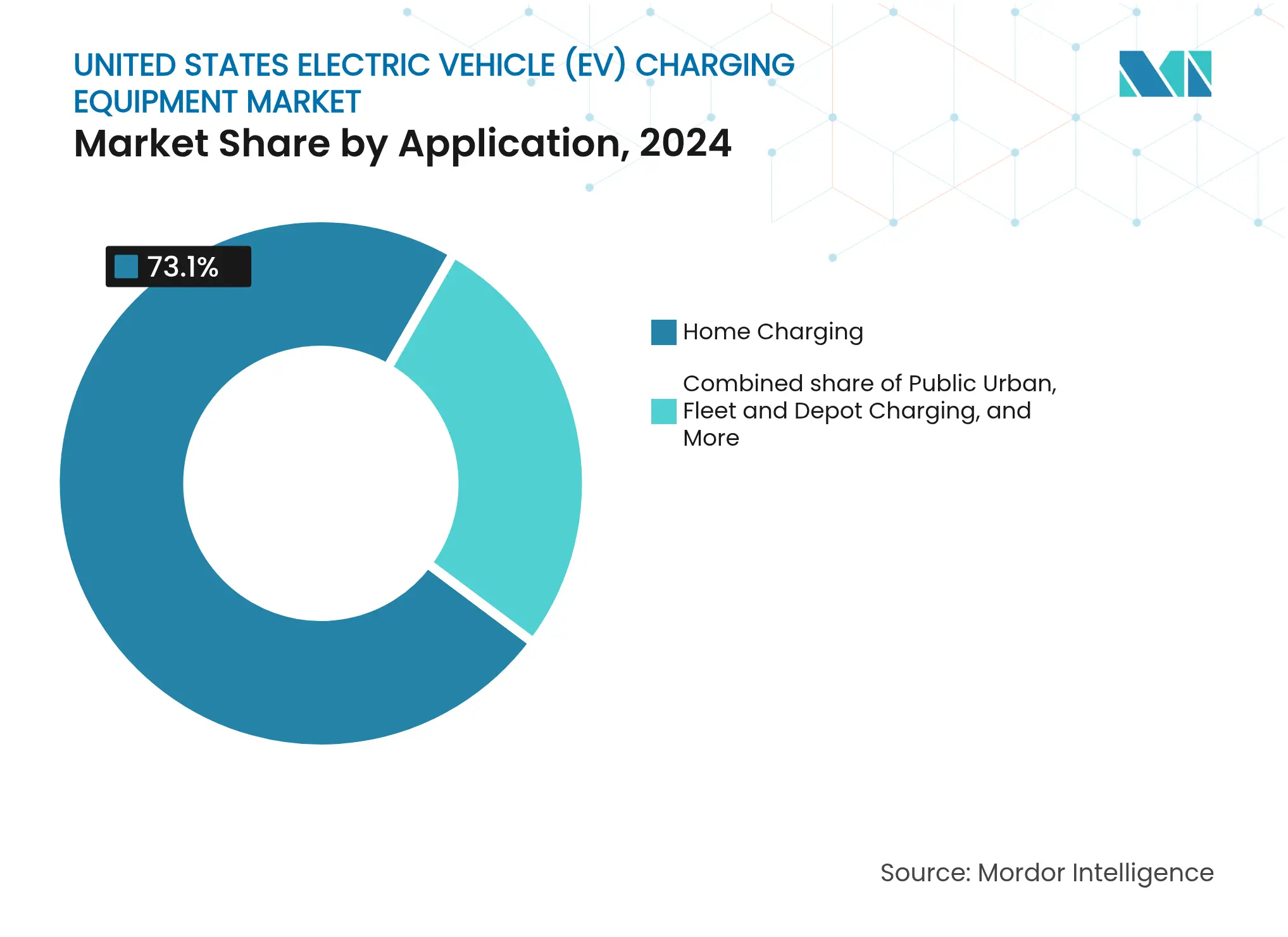

- Nach Anwendung entfiel im Jahr 2024 ein Anteil von 73,1 % der Marktgröße für EV-Ladegeräte in den USA auf das Laden zu Hause, und das Laden von Flotten und in Depots wächst mit einer CAGR von 35,8 % bis 2030.

- Tesla, ChargePoint und EVgo kontrollierten im Jahr 2024 gemeinsam 72 % der öffentlichen DC-Schnellladeports und unterstrichen damit ein moderat konzentriertes Wettbewerbsfeld.

Trends und Erkenntnisse zum Markt für Ladegeräte für Elektrofahrzeuge (EV) in den Vereinigten Staaten

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende BEV-Akzeptanz und Rekordinvestitionen der Fahrzeughersteller | +2.50% | National, mit Schwerpunkt in Kalifornien, Nordostkorridor und Pazifischer Nordwesten | Mittelfristig (2–4 Jahre) |

| Bundesstaatliche NEVI-Finanzierung und Anreize auf Staatsebene | +1.80% | National, mit den höchsten Mittelzuweisungen in Texas, Kalifornien, Florida und New York | Kurzfristig (≤ 2 Jahre) |

| Elektrifizierungsfahrpläne für Unternehmensflotten | +1.50% | National, mit früher Einführung in städtischen Logistikzentren (Los Angeles, New York, Chicago) | Mittelfristig (2–4 Jahre) |

| Rascher Wechsel zu NACS zur Verbesserung der Interoperabilität | +1.20% | National, mit Beschleunigung in Regionen mit dichter Tesla-Supercharger-Abdeckung | Kurzfristig (≤ 2 Jahre) |

| Minderung von Versorgungsunternehmen-Leistungsbedarfsgebühren durch standortinterne Batterien | +0.80% | Kalifornien, Texas, Nordoststaaten mit zeitabhängigen Nutzungstarifen | Langfristig (≥ 4 Jahre) |

| Verpflichtende Anmeldung zum intelligenten Laden in Demand-Response-Programmen von Versorgungsunternehmen | +0.70% | Kalifornien (SB 676), Texas ERCOT-Gebiet, ausgewählte Versorgungsunternehmen im Nordosten | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende BEV-Akzeptanz und Rekordinvestitionen der Fahrzeughersteller

Die Verkäufe von batterie-elektrischen Fahrzeugen erreichten im Jahr 2024 1,2 Millionen Einheiten, und Automobilhersteller haben bis 2030 312 Milliarden USD für inländische EV- und Batteriewerke bereitgestellt. General Motors und Ford haben jeweils 35 Milliarden USD bzw. 50 Milliarden USD in elektrische Plattformen investiert und regionale Ladegruppen in der Nähe von Montagewerken in Tennessee, Michigan und Kentucky gebildet. Teslas Gigafactory Texas und Rivians Betrieb in Illinois beschäftigen mehr als 20.000 Mitarbeiter und treiben die Nachfrage nach Arbeitsplatzladung entlang der Pendlerkorridore an. Dedizierte EV-Architekturen wie Ultium senken die Produktionskosten, reduzieren die Gesamtbetriebskosten für Flotten und beschleunigen die Erneuerungszyklen. Mit sinkenden Batteriepreisen nähert sich die Erstanschaffungsparität mit Verbrennungsfahrzeugen, was den adressierbaren Pool für Wohn- und Flottenladung erweitert.

Bundesstaatliche NEVI-Finanzierung und Anreize auf Staatsebene

Das Infrastrukturinvestitions- und Beschäftigungsgesetz stellte dem NEVI-Programm 5 Milliarden USD zur Verfügung, aber die Exekutivverordnung 14154 pausierte im Januar 2025 neue Auszahlungen und verlangsamte vorübergehend den Ausbau von Korridoren. Bis Dezember 2024 waren 31 NEVI-finanzierte Stationen in Betrieb, während Kalifornien 1,4 Milliarden USD aus staatlichen Mitteln einsetzte, um 90.000 öffentliche und gemeinsam genutzte private Ports zu installieren. Texas widmete 408 Millionen USD vorwiegend für Güterverkehrskorridore, und New Yorks ChargeNY zielt bis 2025 auf 10.000 öffentliche Ports ab. Die NEVI-Pause verlagert das Risiko auf privates Kapital und begünstigt Betreiber, die sich über Versorgungstarife und Darlehensbürgschaften finanzieren können.

Elektrifizierungsfahrpläne für Unternehmensflotten

Amazon betrieb bis 2024 17.000 Rivian-Transporter, unterstützt durch 17.000 Depotladegeräte, mit dem Ziel von 100.000 Transportern bis 2030. FedEx betrieb 9.884 alternativkraftstoffbetriebene Fahrzeuge und 1.000 Ladestationen, während USPS bis zu 165.000 batterie-elektrische Lieferfahrzeuge bestellte, die eine Infrastruktur in 400 Einrichtungen erfordern. Flottendepots nutzen Nachttarife von 0,08–0,12 USD pro kWh, weit unter den öffentlichen DC-Schnellladepreisen, was die Wirtschaftlichkeit verbessert und die Marktdurchdringungskurve für EV-Ladegeräte in den USA beschleunigt.

Rascher Wechsel zu NACS zur Verbesserung der Interoperabilität

SAE J3400 formalisierte Teslas Steckverbinder im Dezember 2023 als offenen Standard, woraufhin Ford, GM, Rivian und andere 2025er Modelle mit nativen NACS-Ports ausstatteten. Tesla öffnete 20.000 Supercharger-Anschlüsse für Nicht-Tesla-Fahrer, und ChargePoint sowie EVgo rüsten CCS-Standorte mit NACS-Kabeln nach. Die Konvergenz senkt die Investitionskosten für Standortbetreiber, indem sie Doppelstandard-Zapfsäulen überflüssig macht, und erhöht die Auslastung in Nebenzeiten.(1)SAE International, "SAE J3400: NACS-Steckverbinderstandard," sae.org

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Installations- und Netzaufrüstungskosten | -1.20% | National, akut in ländlichen und stadtrandnahen Gebieten ohne Dreiphasenversorgung | Kurzfristig (≤ 2 Jahre) |

| Langwierige Verzögerungen bei der Versorgungsunternehmen-Netzanbindung und Genehmigungsverfahren | -0.90% | Kalifornien, Texas, Nordostkorridor mit Rückstau bei Versorgungsunternehmen | Mittelfristig (2–4 Jahre) |

| Versorgungstransformator-Engpässe verlängern Projektvorlaufzeiten | -0.70% | National, mit schwerwiegenden Auswirkungen auf DC-Schnellladen- und Megawattklasse-Projekte | Mittelfristig (2–4 Jahre) |

| Anti-EV-Politikbewegungen verlangsamen Standortgenehmigungen in ausgewählten Bundesstaaten | -0.50% | Wyoming, ausgewählte Bundesstaaten im Mittleren Westen und Süden mit fossilbrennstoffbasierten Volkswirtschaften | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Installations- und Netzaufrüstungskosten

Ein einzelner 150-kW-DC-Schnellladegerät kann 50.000–150.000 USD Installationskosten verursachen, während Netzanschlussaufrüstungen weitere 50.000–500.000 USD und eine Vorlaufzeit von 18–36 Monaten hinzufügen können. Ultra-Schnell- und Megawattsysteme erfordern dreiphasige Hochspannungsanschlüsse, die an Tankstellen selten verfügbar sind, wodurch die Gesamtinstallationskosten um 60–80 % steigen. Wohngebäude-Ebene-2-Nachrüstungen, die Schalttafelaufrüstungen erfordern, können 8.000 USD erreichen, was die Akzeptanz bei Mietern und einkommensschwachen Haushalten hemmt.

Langwierige Netzanbindungsverzögerungen, Transformatorenengpässe und politischer Gegenwind

Die Warteschlangen für die Netzanbindung bei Versorgungsunternehmen in Kalifornien und Texas streckten sich im Jahr 2024 auf 12–24 Monate, und die Lieferzeiten für Transformatoren stiegen auf 12–24 Monate an, wodurch Betreiber gezwungen wurden, interimistische Batteriespeicher einzusetzen oder Eröffnungen zu verzögern. Wyomings House Bill 259 zum Ausstieg aus dem Verkauf neuer EVs spiegelte, obwohl ins Stocken geraten, regionalen Widerstand wider, der zusätzliche Planungsunsicherheit schafft.(2)Kalifornische Kommission für öffentliche Versorgungsunternehmen, "Netzanbindungswarteschlangendaten," cpuc.ca.gov

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Ladeebene: Megawattsysteme zielen auf schwere Nutzfahrzeugflotten ab

Ebene-2-Geräte erfassten im Jahr 2024 einen Marktanteil von 53,5 % am Markt für EV-Ladegeräte in den USA, angetrieben durch Verweilzeiten in Wohn- und Arbeitsbereichen, die 25–40 Meilen Reichweite pro Stunde entsprechen. Megawattsysteme hingegen werden mit einer CAGR von 25,5 % wachsen, da Klasse-8-Lastkraftwagen in Betrieb genommen werden und bis 2030 einen Umsatzpool von 920 Millionen USD schaffen. Die Marktgröße für EV-Ladegeräte in den USA für megawattklassige Ladegeräte wird bis 2030 voraussichtlich 650 Millionen USD erreichen, was die beschleunigte Depot-Elektrifizierung bei Logistikunternehmen widerspiegelt. ABBs Terra 360 ermöglicht modulare Aufrüstungen von 50 kW auf 360 kW und reduziert das Risiko von Fehlinvestitionen. ChargePoints Express Plus und Kempowers Satellitenarchitekturen minimieren die Investitionskosten pro Port, während Tritiums flüssigkeitsgekühlte Zapfsäulen den Platzbedarf um 40 % reduzieren und städtische Brachflächenstandorte erschließen. Versorgungsqualitäts-Schaltanlagen, Wärmemanagement und erhöhte Transformatorkapazität erhöhen die Vorabkosten, verdreifachen jedoch den Durchsatz und steigern den Umsatz pro Quadratmeter.

Der Aufstieg des Megawatt-Ladens entspricht strengeren Emissionszeitplänen für Güterflotten in den Häfen von Los Angeles und Long Beach sowie dem Advanced Clean Fleets-Mandat des CARB. Teslas Interstate-5-Semi-Korridor demonstriert 1-MW-Ladestationen, die in weniger als 30 Minuten 400 Meilen hinzufügen. Die Normen der Internationalen Elektrotechnischen Kommission 62196 und SAE J3400 gewährleisten die US-amerikanisch-kanadische grenzüberschreitende Kompatibilität, die für Frachtbetreiber unerlässlich ist. Modulare Hardware passt auch zu phasenweisen Versorgungsaufrüstungen, die es Depots ermöglichen, mit einem aggregierten Bedarf von 500 kW zu beginnen und auf Mehrmegawatt-Einspeisungen zu skalieren, ohne Tiefbauarbeiten zu wiederholen. Diese Merkmale stärken gemeinsam das Wachstumsmomentum des US-amerikanischen EV-Ladegerätemarktes im Segment schwerer Nutzfahrzeuge.(3)Los Angeles World Airports, "LAX-Elektrifizierungsplan," lawa.org

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Installationsstandort: Verkehrsknotenpunkte profitieren von der Verlagerung im Logistikbereich

Wohngebäude repräsentierten im Jahr 2024 72,2 % der Marktgröße für EV-Ladegeräte in den USA, wobei Einfamilienhäuser von ihrer Schalttafelkapazität und Einfahrtsparkplätzen profitierten. Für Verkehrsknotenpunkte wird bis 2030 eine CAGR von 30,2 % prognostiziert, angetrieben durch Null-Emissionsmandate für Bodenunterstützungseinrichtungen an Flughäfen und Häfen. Der Los Angeles International Airport installierte im Rahmen eines Plans von 200 Millionen USD über 1.000 Ports, während der Hafen von Los Angeles 1.500 Ladestationen für 16.000 Güterfahrzeuge anstrebt. Der John F. Kennedy International Airport beauftragte 550 Ladegeräte für Mitfahrdienst-Flotten und erweitert damit den städtischen Zugang.

Einzelhändler im Gewerbebereich nutzen die Monetarisierung der Verweilzeit; Walmart betreibt 1.300 Schnellladegeräte in 280 Filialen landesweit. Öffentliche Kommunalprogramme schließen Lücken bei Mehrfamilienhäusern; New York Citys Bordstein-Pilotprojekt installierte bis Mitte 2024 1.000 Ebene-2-Ladepfosten. Flottendepots nutzen Nebentarife und installieren 20–50 Ports pro Standort, wobei ChargePoint Fleet-Software die Last orchestriert, um unter den Schwellenwerten für Leistungsbedarfsgebühren zu bleiben. Die Vielfalt der Standorttypen festigt den US-amerikanischen EV-Ladegerätemarkt als Multi-Kanal-Chance anstatt als Einformat-Einführung.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Anwendung: Flottendepots übertreffen das Wachstum beim Laden zu Hause

Das Laden zu Hause deckte 73,1 % der Nachfrage im Jahr 2024 ab, aber Flottendepots werden voraussichtlich mit einer CAGR von 35,8 % wachsen und jeden anderen Anwendungsfall übertreffen. Die dem US-amerikanischen EV-Ladegerätemarkt zugeschriebene Marktgröße für Heimgaragen bleibt in Stückzahlen dominant, doch Depot- und öffentliches Schnellladen erzielen höhere Umsätze pro Port. Die Betriebskosten für Elektrotransporter betragen durchschnittlich 0,15 USD pro Meile gegenüber 0,30 USD pro Meile für Diesel, was Unternehmensflotten zur Elektrifizierung antreibt.

Arbeitsplatzladen ist auf 38 % der Fortune-500-Campus vertreten und stärkt die Ziele zur Mitarbeiterbindung. Öffentliche städtische Netze verzeichnen eine Auslastung von 15 %–25 % und erfordern Quersubventionen aus Autobahnen und Flotten, während die US-amerikanische EV-Ladegeräteindustrie in dynamische Preisgestaltung investiert, um die Vermögensumschlagsrate zu verbessern. Autobahnkorridore bleiben ein strategisches Rückgrat, insbesondere entlang der Interstates 5, 10 und 95, wo Tesla und Electrify America dominieren. Der landesweite Rollout von USPS mit 165.000 Elektrotransportern erfordert Depot-Stromanschlussaufrüstungen in 400 Postverarbeitungseinrichtungen und injiziert langfristiges Volumen in die Gerätepipeline.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Kalifornien entfiel im Jahr 2024 auf 35 % der installierten öffentlichen Ports, gestützt durch einen EV-Verkaufsanteil von 22 % und 1 Milliarde USD in netzbereitschaftsfördernden Programmen von Versorgungsunternehmen. Die aggressiven Anreize und Bauvorschriften des Bundesstaates beschleunigen die Wohngebäude-Akzeptanz und stärken die Führungsposition im US-amerikanischen EV-Ladegerätemarkt. Texas folgte, indem es den deregulierten Großhandelsmarkt von ERCOT nutzte, um Ladebetreibern die Erschließung von Hilfsdiensteerlösen zu ermöglichen, und priorisierte für den zwischenstaatlichen Handel kritische Güterverkehrskorridore. Der Nordostkorridor, gestützt durch RGGI-Auktionserlöse, unterstützt Charge NY und New Jerseys „It Pay$ to Plug In”-Rabatt und erweitert die Ebene-2-Dichte in dicht besiedelten Gebieten.

Der pazifische Nordwesten profitiert von Wasserkraftstrom unter 0,10 USD pro kWh, was eine EV-Durchdringung von 18 % und eine rasche Ebene-2-Akzeptanz in den Seattle-Portland-Korridoren fördert. Floridas Tourismüsgürtel verankert Schnellladegeräte entlang der Interstates 95 und 75, wobei Miami, Orlando und Tampa die höchste Auslastung außerhalb Kaliforniens aufweisen. Der Mittlere Westen liegt trotz Automobilfertigungszentren bei einem EV-Anteil von 3 %–5 %, obwohl Investitionen von Ford und GM in Michigan voraussichtlich die regionale Nachfrage nach 2025 ankurbeln werden. Ländliche Mountain-West-Korridore bleiben von NEVI-Mitteln abhängig, deren Pause nun die Abdeckungsziele gefährdet.

Insgesamt tragen Küstenstaaten 70 % der Gesamtbereitstellungen bei, aber Binnenkorridore sind für die landesweite Reichweitensicherheit von entscheidender Bedeutung. Versorgungsunternehmen in diesen Regionen sind mit Transformatorenengpässen konfrontiert, was den Bedarf an Batteriepufferung unterstreicht. Folglich werden geografische Disparitäten fortbestehen, bis die Transformatorkapazität ausgeweitet und alternative Finanzierung die NEVI-Lücke füllt, doch der US-amerikanische EV-Ladegerätemarkt verzeichnet weiterhin zweistelliges Wachstum auf nationaler Ebene.(4)Electric Reliability Council of Texas, "Pilotprojekt für Hilfsdienste," ercot.com

Wettbewerbslandschaft

Tesla kontrollierte im Jahr 2024 über sein Supercharger-Netzwerk rund 60 % der öffentlichen DC-Schnellladeports und unterstrich damit erhebliche Skalenvorteile. ChargePoint führt beim Ebene-2-Laden mit 30.000 vernetzten Ports und monetarisiert Software-Abonnements anstelle von Sitzungsgebühren, während EVgo Partnerschaften mit General Motors und Kroger für stark frequentierte städtische Standorte eingeht. Europäische Lieferanten wie ABB, Siemens und Schneider Electric differenzieren sich durch netzinteraktive und Fahrzeug-zu-Netz-Fähigkeiten, die Versorgungsunternehmen zunehmend für virtuelle Kraftwerke erproben.

Kleinere Hersteller wie Kempower, BTC POWER und Noodoe konzentrieren sich auf modulare, softwaredefinierte Designs, die Ferndiagnosen ermöglichen und den Wartungsaufwand durch Serviceeinsätze um 30 % reduzieren. Wallbox und Enphase integrieren Solar-plus-Speicherlösungen für Hausbesitzer und erweitern damit wiederkehrende Software-Erlöse. Patentanmeldungen erreichten im Jahr 2024 1.247, wobei ABB, Siemens und Tesla beim Wärmemanagement und der Leistungselektronik führend sind.

Die NEVI-Pause begünstigt Netzwerke mit starker Bilanzlage; EVgo sicherte sich im November 2024 ein DOE-Darlehen von 1,05 Milliarden USD, während Blink durch Akquisitionen im Südosten expandierte. Teslas NACS-Offenheit untergräbt die Steckverbinder-Exklusivität und drängt Konkurrenten zu Annehmlichkeiten, dynamischer Preisgestaltung und Minderung von Leistungsbedarfsgebühren. Die allgemeine Wettbewerbsdynamik spiegelt eine moderate Konzentration wider, doch Technologiekonvergenz und Versorgungspartnerschaften gestalten die Führungspositionen im US-amerikanischen Markt für EV-Ladegeräte weiterhin um.

Marktführer der Branche für Ladegeräte für Elektrofahrzeuge (EV) in den Vereinigten Staaten

Siemens AG

Tesla Inc.

Robert Bosch GmbH

Delta Electronics Inc.

ABB Ltd

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- November 2024: EVgo sicherte sich eine bedingte Verpflichtungszusage für eine Darlehensgarantie von bis zu 1,05 Milliarden USD vom US-amerikanischen Energieministerium (DOE), die anschließend als Teil einer garantierten Darlehensfazilität von 1,25 Milliarden USD abgeschlossen wurde. Diese Finanzierung soll die Bereitstellung von rund 7.500 neuen Hochleistungs-Schnellladestellplätzen in den gesamten Vereinigten Staaten bis 2030 ermöglichen.

- Februar 2024: Der US-amerikanische Anbieter von vernetzten Fahrzeugdiensten Parkopedia kooperierte mit ChargeHub, dem größten nordamerikanischen Betreiber von Roaming-Hubs für Elektrofahrzeuge. Ziel ist es, das Ladeerlebnis für Millionen nordamerikanischer Elektrofahrzeugfahrer zu verbessern. ChargeHubs Netzwerk von 80.000 Ladestationen in den Vereinigten Staaten und Kanada wird in Parkopedias Zahlungsplattform integriert.

- Januar 2024: Das US-amerikanische Ministerium vergab 148,8 Millionen USD zur Reparatur oder zum Ersatz von nahezu 4.500 bestehenden EV-Ladeports in 20 verschiedenen Bundesstaaten. Die Investition soll außer Betrieb gesetzte EV-Ladegeräte unterstützen. Der Fonds ist Teil des 5-Milliarden-USD-Programms National Electric Vehicle Infrastructure (NEVI), das durch ein Infrastrukturgesetz von 1 Billion USD aus dem Jahr 2021 finanziert wird.

Berichtsumfang des Marktes für Ladegeräte für Elektrofahrzeuge (EV) in den Vereinigten Staaten

Ladegeräte für Elektrofahrzeuge (EV) bezeichnet die Infrastruktur, die zum Laden von Elektrofahrzeugen verwendet wird. Die EV-Ladegeräte spielen eine entscheidende Rolle bei der weitverbreiteten Akzeptanz von Elektrofahrzeugen. Die Verfügbarkeit einer robusten EV-Ladeinfrastruktur ist unerlässlich, um die Reichweitenangst zu überwinden, ein primäres Anliegen potenzieller EV-Käufer. Sie trägt zur Reduzierung von Kohlenstoffemissionen und zur Verbesserung der Luftqualität bei.

Der US-amerikanische Markt für Ladegeräte für Elektrofahrzeuge ist segmentiert nach Ladeebene, Installationsstandort und Anwendung. Nach Ladeebene ist der Markt in Ebene 1, Ebene 2, DC-Schnellladen, Ultra-Schnellladen und Megawattklasse segmentiert. Nach Installationsstandort ist der Markt in Wohnbereich, Gewerbe und Einzelhandel, öffentlicher Kommunalbereich und Verkehrsknotenpunkte segmentiert. Nach Anwendung ist der Markt in Laden zu Hause, Laden am Arbeitsplatz, öffentliches städtisches Laden, Schnellladen im Autobahnskorridor, Flotten- und Depotladen segmentiert. Für jedes Segment wurden Marktgrößen und Prognosen auf Basis von Wertangaben (USD) bereitgestellt.

| Ebene 1 (bis zu 3 kW) |

| Ebene 2 (3 bis 50 kW) |

| DC-Schnellladen (50 bis 150 kW) |

| Ultra-Schnellladen (150 bis 350 kW) |

| Megawattklasse (über 350 kW) |

| Wohnbereich |

| Gewerbe und Einzelhandel |

| Öffentlicher Kommunalbereich |

| Verkehrsknotenpunkte (Flughäfen, Häfen) |

| Laden zu Hause |

| Laden am Arbeitsplatz |

| Öffentliches städtisches Laden |

| Schnellladen im Autobahnskorridor/Unterwegs |

| Flotten- und Depotladen |

| Nach Ladeebene | Ebene 1 (bis zu 3 kW) |

| Ebene 2 (3 bis 50 kW) | |

| DC-Schnellladen (50 bis 150 kW) | |

| Ultra-Schnellladen (150 bis 350 kW) | |

| Megawattklasse (über 350 kW) | |

| Nach Installationsstandort | Wohnbereich |

| Gewerbe und Einzelhandel | |

| Öffentlicher Kommunalbereich | |

| Verkehrsknotenpunkte (Flughäfen, Häfen) | |

| Nach Anwendung | Laden zu Hause |

| Laden am Arbeitsplatz | |

| Öffentliches städtisches Laden | |

| Schnellladen im Autobahnskorridor/Unterwegs | |

| Flotten- und Depotladen |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der US-amerikanische Markt für EV-Ladegeräte im Jahr 2025?

Die Marktgröße für EV-Ladegeräte in den USA beläuft sich im Jahr 2025 auf 2,25 Milliarden USD und wird bis 2030 voraussichtlich 3,6 Milliarden USD erreichen.

Was treibt die rasche Akzeptanz von megawattklassigen Ladegeräten an?

Die Flottenelektrifizierung von schweren Lastkraftwagen und Güterfahrzeugen unter CARB-Mandaten treibt die Nachfrage an und liefert eine CAGR von 25,5 % für Megawattsysteme.

Wie wird sich die Pause bei der NEVI-Finanzierung auf die Ladegerätebereitstellung auswirken?

Die Pause verlagert das Risiko auf privates Kapital und Versorgungsunternehmen und begünstigt Netzwerke, die sich selbst finanzieren oder DOE-Darlehensgarantien in Anspruch nehmen können.

Warum ist die NACS-Akzeptanz bedeutsam?

SAE J3400 standardisiert Teslas Steckverbinder und ermöglicht die markenübergreifende Interoperabilität sowie die Reduzierung von Hardwarekosten für Standortbetreiber.

Welche Bundesstaaten führen bei der Installation öffentlicher Ladegeräte?

Kalifornien führt mit 35 % der öffentlichen Ports, gefolgt von Texas und den Bundesstaaten des Nordostkorridors.

Welche Strategien helfen Standortbetreibern, Leistungsbedarfsgebühren zu kontrollieren?

Die Integration von Batteriespeichern und die Teilnahme an Demand-Response-Programmen können die Spitzenlastgebühren um bis zu 50 % senken.

Seite zuletzt aktualisiert am: