Marktgröße und Marktanteil der Solarenergie (Photovoltaik) in China

Marktübersicht

| Studienzeitraum | 2020 - 2030 |

|---|---|

| Prognosedatenzeitraum | 2025 - 2030 |

| Historischer Datenzeitraum | 2020 - 2023 |

| Marktvolumen (2025) | 1.22 Tausend Gigawatt |

| Marktvolumen (2030) | 2.48 Tausend Gigawatt |

| Wachstumsrate (2025 - 2030) | 15.22% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des chinesischen Solarenergiemarkts (Photovoltaik) von Mordor Intelligence

Die Marktgröße des chinesischen Solarenergiemarkts (Photovoltaik) in Bezug auf die installierte Basis wird voraussichtlich von 1,22 Tausend Gigawatt im Jahr 2025 auf 2,48 Tausend Gigawatt bis 2030 wachsen, bei einem CAGR von 15,22 % während des Prognosezeitraums (2025–2030).

Die Netzparitätsökonomie – und nicht mehr direkte Subventionen – bildet nun die Grundlage für Kapazitätszubauten, und die kostengetriebene Akzeptanz breitet sich von Versorgungsgroßprojekten auf Unternehmens- und Kommunalanwendungen aus. Verschärfte Dekarbonisierungsauflagen für die Industrie, sinkende Modulpreise und sich vertiefende Finanzmärkte treiben den chinesischen Solarenergiemarkt (Photovoltaik) in Richtung einer höherwertigen Integration mit Speichersystemen, intelligenten Wechselrichtern und digitalen Netzdienstleistungen. Tandem- und Perowskit-Forschungs- und Entwicklungspipelines signalisieren einen Quantensprung bei der Moduleffizienz, der die Flächen- und Systemnebenkosten senken könnte, während provinzielle Quoten für erneuerbare Energien die Abnahme für neue Projekte sichern und das Händlerpreisrisiko reduzieren. Die Wettbewerbsdynamik bleibt intensiv: Tier-2-Lieferanten wetteifern darum, die Barkosten unter 0,10 USD/W zu senken, während führende Akteure ihre Kontrolle über Polysilizium durch Wafer und Zellen festigen, schwächere Unternehmen unter Druck setzen und die Konsolidierung beschleunigen.

Wichtigste Erkenntnisse des Berichts

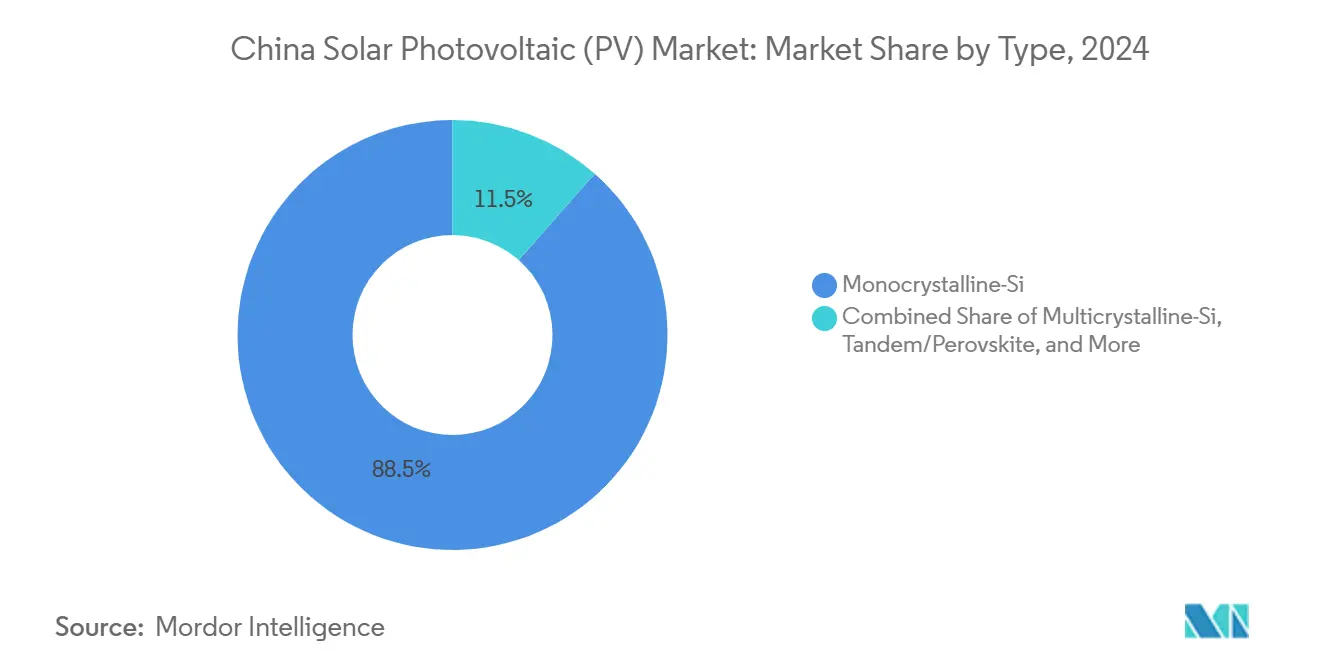

- Nach Typ führte monokristallines Silizium im Jahr 2024 mit einem Umsatzanteil von 88,5 % am chinesischen Solarenergiemarkt (Photovoltaik), während Tandem-/Perowskitzellen bis 2030 voraussichtlich mit einem CAGR von 27,4 % wachsen werden.

- Nach Einsatzbereich entfielen im Jahr 2024 79,2 % des chinesischen Solarenergiemarkts (Photovoltaik) auf bodengebundene Anlagen; schwimmende Photovoltaik wird bis 2030 voraussichtlich mit einem CAGR von 18,1 % expandieren.

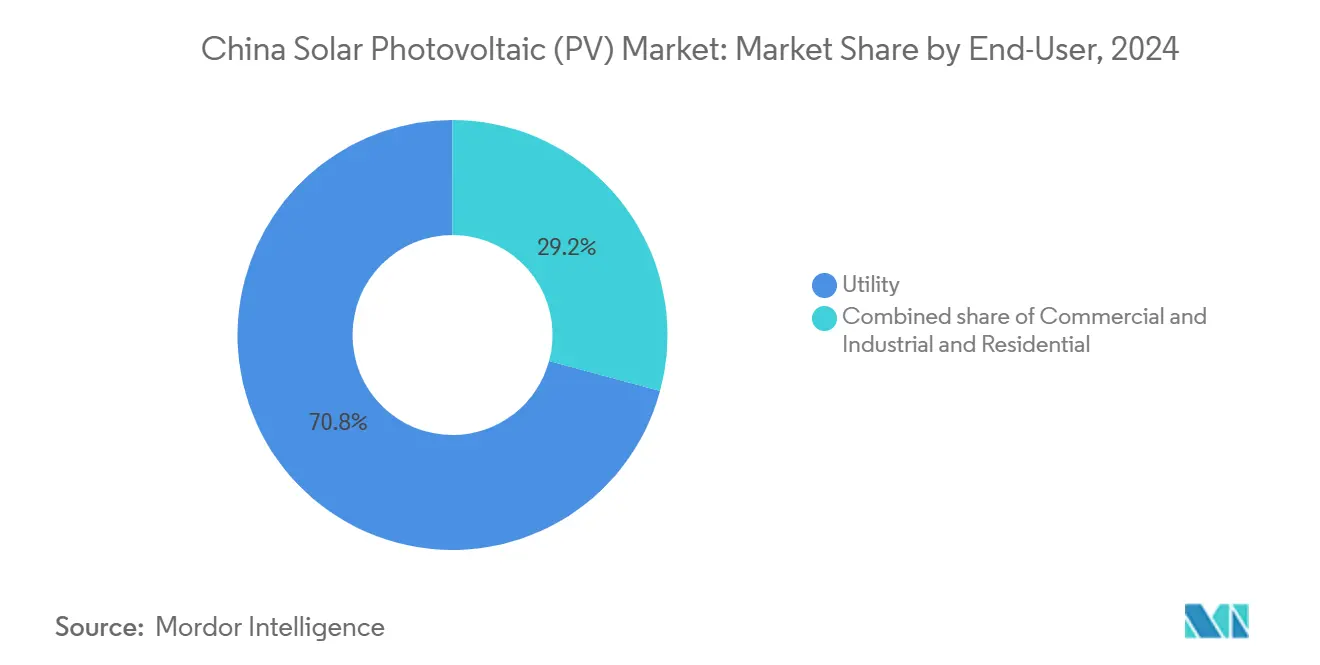

- Nach Endnutzer entfielen im Jahr 2024 70,8 % der Marktgröße des chinesischen Solarenergiemarkts (Photovoltaik) auf Projekte im Versorgungsmaßstab, und Gewerbe- und Industrieanlagen verzeichnen einen CAGR von 19,2 % bis 2030.

Trends und Erkenntnisse des chinesischen Solarenergiemarkts (Photovoltaik)

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Unterstützende nationale Subventionsprogramme und Einspeisevergütungsgarantien | +2.8% | National, mit konzentrierten Vorteilen in den westlichen Provinzen | Mittelfristig (2–4 Jahre) |

| Rascher Rückgang der durchschnittlichen Modulverkaufspreise durch inländische Überkapazitäten | +3.2% | National, mit Ausstrahlungseffekten auf Exportmärkte | Kurzfristig (≤ 2 Jahre) |

| Netzparitätsmeilenstein beschleunigt den Wechsel von Kohle zu Solarenergie | +4.1% | National, mit früher Akzeptanz in östlichen Industrieregionen | Langfristig (≥ 4 Jahre) |

| Provinzielle Pilotprojekte für den Emissionshandel fördern Unternehmens-Stromabnahmeverträge | +1.9% | Regional, mit Schwerpunkt auf Pilotprojekten in Guangdong, Shanghai und Peking | Mittelfristig (2–4 Jahre) |

| Obligatorische Speicherzusätze für Wüsten-Photovoltaikanlagen zur Sandbekämpfung | +2.3% | Westliche Provinzen, insbesondere Innere Mongolei und Xinjiang | Langfristig (≥ 4 Jahre) |

| Subventionsprogramme für Dachsolaranlagen zur ländlichen Revitalisierung (Solar und Landwirtschaft) | +1.5% | Ländliche Gebiete landesweit, konzentriert in landwirtschaftlichen Provinzen | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Unterstützende nationale Subventionsprogramme und Einspeisevergütungsgarantien

Chinas Schwenk von den bisherigen Einspeisevergütungen hin zu Zertifikaten für erneuerbare Energien sichert investitionswürdige Einnahmegewissheit und begrenzt gleichzeitig die fiskalische Belastung der Provinzhaushalte. Der Garantiemechanismus von 2024 verpflichtet Netzunternehmen zur Beschaffung von Mindestquoten an erneuerbaren Energien – eine Politik, die das Einspeiserisiko von den Entwicklern abwälzt und die gewichteten durchschnittlichen Kapitalkosten senkt.[1]Nationale Energieverwaltung, „Mechanismus zur Garantie erneuerbarer Energien 2024”, nea.gov.cn Provinzielle Zusatzregelungen bleiben uneinheitlich: Jiangsu und Zhejiang erhöhen die Vergütungssätze für verteilte Dachanlagen, um Transformatorengpässe zu entlasten, während kohlelastige Provinzen bescheidene Anreize beibehalten, um lokale Wärmekraftwerke zu schützen. Da die Quotendurchsetzung zentralstaatlichen Prüfungen unterliegt, behandeln Kreditgeber die Zertifikate zunehmend als gleichwertig mit langfristigen Stromabnahmeverträgen, was niedrigere Verschuldungsquoten in Projektfinanzierungsstrukturen unterstützt. Diese Kontinuität hält den chinesischen Solarenergiemarkt (Photovoltaik) trotz des schrittweisen Abbaus direkter Subventionen auf einem vorhersehbaren Nachfragepfad.

Rascher Rückgang der durchschnittlichen Modulverkaufspreise durch inländische Überkapazitäten

Die Nennkapazität für Zellen und Module überstieg im Jahr 2024 200 GW, verglichen mit einer inländischen Nachfrage von unter 150 GW, was zu einem Rückgang der Ab-Werk-Preise um 35 % gegenüber dem Vorjahr führte und den durchschnittlichen Systempreis in östlichen Schlüsselfertigangeboten unter 0,35 USD/W drückte. Entwickler beschleunigen die Beschaffung, um historisch niedrige Preise zu sichern, und verkürzen die Amortisationszeiten bei gewerblichen Dachanlagen auf vier Jahre. Dennoch zwingt der Margendruck kleinere Hersteller zur Kürzung ihrer Forschungs- und Entwicklungsausgaben, was das Bankabilitätsrisiko für No-Name-Module erhöht. Analysten erwarten, dass vor 2026 mindestens 30 GW an vorgelagerten Werksrationalisierungen oder Fusionen und Übernahmen stattfinden werden, da sich Barkosten und Kreditverfügbarkeit zwischen erstklassigen und Randlieferanten stark auseinanderentwickeln.

Netzparitätsmeilenstein beschleunigt den Wechsel von Kohle zu Solarenergie

Die Gestehungskosten für Solarstrom sanken im Jahr 2024 in 28 von 31 Provinznetzen unter die Referenzwerte für Kohlekraftwerke und trieben Händler-Solar- und Hybrid-Solar-Speicher-Angebote in industrielle Lastzentren.[2]Internationale Energieagentur, „China Electricity Market Review 2024”, iea.org Stahl-, Aluminium- und Chemieproduzenten unterzeichnen Multi-Gigawatt-Stromabnahmeverträge mit 15-jähriger Festpreisbindung, um Kraftstoffpreisschwankungen abzusichern und unternehmerische Kohlenstoffziele zu erfüllen. Die Netzparitätsökonomie erschließt auch private Finanzierungen für verbraucherseitige Anlagen, die Kohlekessel in östlichen Küstenwerken direkt ersetzen. Im Bau befindliche Hochspannungs-Gleichstrom-Fernleitungen werden die Paritätsreichweite in den Nordwesten ausweiten und größere Wüstencluster mit obligatorischen Speichern fördern.

Provinzielle Pilotprojekte für den Emissionshandel fördern Unternehmens-Stromabnahmeverträge

Acht Pilotprojekte für Emissionshandelssysteme bepreisen Kohlenstoff zwischen 6 und 11 USD/Tonne, doch Compliance-Käufer vermeiden die Spotmarktvolatilität, indem sie gebündelte Zertifikate für erneuerbare Energien über direkte Solar-Stromabnahmeverträge sichern. Allein das Programm in Guangdong umfasst über 250 Industrieunternehmen und lenkt mehr als 3 GW jährliche Solarnachfrage in langfristige Verträge. Frühe Unternehmensakteure erzielen vorhersehbare Compliance-Kosten und Reputationsvorteile, während Entwickler kreditwürdige Abnehmer und diversifizierte Einnahmen abseits von Einzelkäufer-Netzen genießen. Der nationale Rollout, der für 2025 geplant ist, wird den Rahmen standardisieren und interprovinzielle Arbitrage beseitigen, was wahrscheinlich eine weitere Welle bilateraler Solar-Vertragsabschlüsse auslösen wird.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Margendrückender Preiskampf unter Tier-2/3-Lieferanten | -2.1% | National, mit konzentrierten Auswirkungen auf kleinere Hersteller | Kurzfristig (≤ 2 Jahre) |

| Wettbewerb durch On- und Offshore-Wind in windreichen Provinzen | -1.8% | Küsten- und nördliche Provinzen mit überlegenen Windressourcen | Mittelfristig (2–4 Jahre) |

| Ökologische Rote Linien und Ackerland-Zonierung begrenzen neue Bodenmontagestandorte | -2.7% | National, mit akuten Einschränkungen in östlichen Entwicklungsregionen | Langfristig (≥ 4 Jahre) |

| Ost-West-Übertragungsengpässe verursachen Abregelungsrisiken | -1.9% | Westliche Erzeugungsprovinzen, östliche Verbrauchszentren | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Margendrückender Preiskampf unter Tier-2/3-Lieferanten

Die durchschnittlichen Modulverkaufspreise sanken im Jahr 2024 schneller als die Rohstoffkosten und drängten viele kleine Fabriken drei Quartale in Folge in negative Bruttomargen.[3]China Photovoltaic Industry Association, „Quarterly Cost Survey 2024”, cpia.org.cn Qualitätsprüfungen decken kostengünstigere Stempel und dünnere Sammelschienen auf, die die Modullebensdauer verkürzen könnten, was Versicherer dazu veranlasst, die Prämien für Nicht-Tier-1-Marken zu erhöhen. Der Marktbereinigungsprozess könnte die Lieferantenvielfalt beeinträchtigen und Lieferpläne bei Nachfragespitzen verlangsamen, was Entwickler in engen Bauzeitfenstern unter Druck setzt. Staatliche Anleiheprogramme für „Fertigungschampions” rekapitalisieren selektiv innovationsintensive Unternehmen und polarisieren Gewinner und Verlierer weiter.

Ost-West-Übertragungsengpässe verursachen Abregelungsrisiken

Die Abregelung in Xinjiang und der Inneren Mongolei erreichte im Frühjahr 2024 einen Höchststand von 15–20 %, als die gleichzeitige Solar- und Windeinspeisung die Leitungskapazität überstieg.[4]State Grid Corporation of China, „Curtailment Statistics 2024”, sgcc.com.cn Dynamische Einspeiseregeln priorisieren Grundlast-Wasser- und Kohlekraft und verweisen überschüssige Photovoltaik in erzwungene Abschaltungen, die die internen Renditen der Projekte schmälern. Zehn im Bau befindliche Hochspannungs-Gleichstrom-Korridore werden bis 2026 eine Übertragungskapazität von 50 GW hinzufügen, doch Verzögerungen zwischen der Inbetriebnahme von Erzeugung und Übertragung bestehen weiterhin. Entwickler schwenken zunehmend auf östliche Brachflächen- und Schwimmprojekte um, die eine geringere Ressourcenqualität, aber eine höhere garantierte Abnahme bieten.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: Monokristalline Skalierung trifft auf Tandem-Potenzial

Die Kapazität des Segments von 882,56 GW entspricht einem Anteil von 88,5 % am chinesischen Solarenergiemarkt (Photovoltaik) für monokristalline Module im Jahr 2024 – ein Beleg für zwanzig Jahre inkrementeller Gewinne bei der Waferverdünnung und Metallisierung. TOPCon-Upgrades heben die Zelleffizienz auf 25 %, ohne eine vollständige Fabrikumrüstung zu erfordern, und halten Silizium zur ersten Wahl für finanzierungsbeschränkte Entwickler. Kostenkurven begünstigen weiterhin PERC für Altanlagen, doch beschleunigte Abschreibungen und Green-Bond-Finanzierungen erleichtern den Wechsel zu ertragreicheren TOPCon-Strings.

Aufkommende Tandem- und Perowskit-Stapel, obwohl mit einer installierten Kapazität von unter 3 GW, verzeichnen einen CAGR von 27,4 % und erregen Aufmerksamkeit, da Pilotlinien Laboreffizienzen von 30 % oder mehr nachweisen. Die Marktgröße des chinesischen Solarenergiemarkts (Photovoltaik) für Tandemmodule könnte erheblich wachsen, sobald Glas-Glas-Verkapselung und Niedertemperaturdruck Haltbarkeitshürden überwinden. Dünnschicht-Cadmiumtellurid und Kupfer-Indium-Gallium-Diselenid bleiben mit einem Anteil von weniger als 3 % eine Nische und bedienen gebäudeintegrierte Photovoltaik-Fassaden und leichte Dächer, die Ästhetik und Flexibilität schätzen. Die Zertifizierung nach IEC 61215 für Feuchtigkeitseintritt unterstützt nun die Bankabilität von Perowskit-Silizium-Hybriden und erschließt Projektfinanzierungen über Forschungs- und Entwicklungsförderungen hinaus.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Einsatzbereich: Schwimmende Innovation trifft auf Flächendruck

Bodenmontierte Anlagen halten im Jahr 2024 einen Einsatzanteil von 79,2 %, doch der CAGR von 18,1 % der schwimmenden Photovoltaik positioniert sie als das dynamischste Teilsegment des chinesischen Solarenergiemarkts (Photovoltaik). Schwimmende Anlagen steigern den Energieertrag durch Verdunstungskühlung um 10–15 % und reduzieren gleichzeitig den Wasserverlust in Stauseen um 5–7 % – ein Ergebnis, das von dürregefährdeten Provinzen sehr geschätzt wird.[5]Ministerium für Wasserressourcen, „Ergebnisse der Demonstration schwimmender Solaranlagen”, mwr.gov.cn EPC-Auftragnehmer passen Verankerungen und Verkabelungen an, um Stauseepegelschwankungen von bis zu 5 m standzuhalten – Innovationen, die die Bankabilität für Projekte mit einer schwimmenden Kapazität von über 100 MW fördern.

Dachprogramme in Industriegebieten werden ausgebaut, um Spitzenlasten auf Transformatorebene zu absorbieren, den Übertragungsinvestitionsbedarf zu senken und die Stromqualitätskennzahlen zu verbessern. Gebäudeintegrierte Photovoltaik schreitet unter neuen Stadtplanungsvorschriften voran, die einen erneuerbaren Energieanteil in öffentlichen Gebäuden vorschreiben. Agri-Photovoltaik hat sich von der Demonstration zur Beschaffungspipeline entwickelt, da lokale Regierungen die Doppelnutzung durch Permakultur begrüßen und Landnutzungskonflikte in stadtnahen Zonen entschärfen. Zusammen diversifizieren diese Modelle die Einnahmekanäle für Montagesystemlieferanten und Planungsingenieurunternehmen.

Nach Endnutzer: Unternehmensnachfrage gestaltet die verteilte Pipeline um

Versorgungsgroßanlagen hielten im Jahr 2024 einen Anteil von 70,8 % an der Marktgröße des chinesischen Solarenergiemarkts (Photovoltaik) und profitierten von Gigawatt-Ausschreibungen, die Flächen-, Netz- und Speicherrechte bündeln. Dennoch unterstreicht der CAGR von 19,2 % bei Gewerbe- und Industrieanlagen eine tiefgreifende Verlagerung hin zu verbraucherseitigen und Direktleitungs-Stromabnahmeverträgen. Stahl- und Aluminiumkonzerne, die unter obligatorischen Regeln zur Reduzierung der Kohlenstoffintensität stehen, verpflichten sich, bis 2027 20 % oder mehr ihrer Energie vor Ort aus erneuerbaren Quellen zu beziehen, was zu Multi-Gigawatt-Opportunitätsclustern innerhalb von Schwerindustrieparks führt.

Die Akzeptanz im Wohnbereich bleibt stabil, wird jedoch durch Hochhausbebauung und komplexe Zählerregeln begrenzt. Provinzielle Reformen der Nettomessung, die Dachsolaranlagen mit Gemeinschaftsspeichern bündeln, könnten die Nachfrage in Städten der zweiten Kategorie jedoch neu entfachen. Die Wirtschaftlichkeit von Industriedachanlagen übertrifft hingegen bereits die unternehmerischen Renditeanforderungen bei Modulkosten unter 0,16 USD/W und verwandelt Solarenergie von einem CSR-Posten in eine Mainstream-Anlageklasse. Die chinesische Solarenergie (Photovoltaik) Branche sieht daher EPC-Akteure, die schlüsselfertige Energie-als-Dienstleistung-Verträge anbieten, die Effizienzprüfungen, Dachrenovierungen und Echtzeit-Monitoring in Abonnementmodellen bündeln.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Die östlichen Provinzen Jiangsu, Zhejiang und Shandong beherbergen gemeinsam mehr als ein Drittel der installierten Kapazität, was ihre Nähe zu Lastzentren und schnellere Netzanschlussgenehmigungen widerspiegelt.[6]China Enterprise Confederation, „Corporate Renewable Procurement Survey 2024”, cec.org.cn Hohe Industriestromtarife und strenge Emissionsobergrenzen verkürzen die Amortisationszeit für Vor-Ort-Solaranlagen in Elektronik- und Textilfabriken auf unter fünf Jahre. Schwimmende Photovoltaik auf Küstenstauseen in Jiangsu verhindert Salzwassereinbrüche und bietet inkrementelle Kapazität, ohne Ackerland zu verdrängen, was den Innovationsgeist der Region unterstreicht.

Die weitläufigen westlichen Provinzen, angeführt von der Inneren Mongolei und Xinjiang, erzielen Kapazitätsfaktoren von nahezu 26 % dank ihrer überlegenen Sonneneinstrahlung, sehen sich jedoch im Frühjahr mit einer Abregelung von 15–20 % konfrontiert. Im Bau befindliche Hochspannungs-Gleichstrom-Leitungen werden die West-Ost-Übertragungskapazität bis 2026 um 50 GW erhöhen, doch Stufenungleichgewichte zwischen Erzeugung und Übertragung dämpfen weiterhin die internen Renditen der Projekte. Westliche Regierungen bündeln nun Landkonzessionen mit Aufforstungsmandaten zur Sandbekämpfung und schaffen Doppelnutzungs-Photovoltaik- und Vegetationskorridore, die der Wüstenbildung entgegenwirken.

Zentralprovinzen wie Henan und Hubei nehmen eine Mittelstellung ein: Sie verfügen über ausreichend Sonneneinstrahlung, kürzere Übertragungswege und landwirtschaftliche Flächen, die für einachsige Nachführsysteme geeignet sind. Die nationale ökologische Rote-Linien-Zonierung schränkt den Bodenmontageausbau in artenreichen Berggebieten ein und veranlasst Entwickler, schwimmende und agrovoltaische Konzepte in Betracht zu ziehen. Anhui und Jiangxi nutzen Wasserkraftstauseen für Gigawatt-Schwimmcluster und profitieren von bestehenden Umspannwerken. Insgesamt formen diese regionalen Besonderheiten ein Mosaik, in dem der chinesische Solarenergiemarkt (Photovoltaik) Ressourcen-, Politik- und Infrastrukturvariablen navigiert, anstatt einem einheitlichen Rollout zu folgen.

Wettbewerbslandschaft

Chinas vier führende Lieferanten, JinkoSolar, JA Solar, Trina Solar und LONGi Green Energy, lieferten im Jahr 2024 rund 45 % der weltweiten Module aus – eine Branchenkonzentration, die es mittelständischen Innovatoren dennoch ermöglicht, in Nischenmärkten zu gedeihen. Vertikale Integration, von Polysilizium bis zu Modulen, bietet Kosten- und Versorgungssicherheit, während KI-gestützte Qualitätskontrollen Degradationsraten von unter 1 % liefern. Das Forschungs- und Entwicklungsrennen intensiviert sich: Patentanmeldungen für Perowskit-Silizium-Tandem stiegen im Jahr 2024 um 150 %, und LONGis Investition von 2,8 Milliarden USD zielt auf eine Tandemkapazität von 10 GW bis 2027 ab.

Tier-2-Akteure sehen sich mit hauchdünnen Bruttomargen konfrontiert, die die Kapitalbudgets für neue Zellarchitekturen begrenzen. Folglich werden Partnerschaften mit Wechselrichter- und Speicher-OEMs zu einer Überlebensstrategie, die es kleineren Marken ermöglicht, sich durch schlüsselfertige Lösungen statt durch Rohwatt zu differenzieren. Grenzüberschreitende Handelsreibungen veranlassen führende Unternehmen, ihre Fertigungsstandorte in Südostasien zu diversifizieren, um den Marktzugang zu erhalten, während sie Forschungs- und Entwicklungsanker in China behalten.

Chancen in weißen Flecken entstehen bei schwimmender Photovoltaik, Agri-Photovoltaik und gebäudeintegrierten Systemen, wo die technische Komplexität den schnellen Markteintritt von Nachahmern behindert. EPC-Schwergewichte bündeln digitale Zwillingsüberwachung und prädiktive Betriebs- und Wartungsleistungen, um Bankfinanzierungen in Märkten zu sichern, die Abregelungen scheuen. Zertifizierungshürden durch die China Compulsory Certification schützen weiterhin inländische Platzhirsche vor kostengünstigen ausländischen Marktteilnehmern. Insgesamt konzentriert sich das Wettbewerbsmanövrieren auf Technologieskalierung, nachgelagerte Integration und globale Risikoabsicherung – Dynamiken, die die nächste Phase des chinesischen Solarenergiemarkts (Photovoltaik) definieren werden.

Marktführer der chinesischen Solarenergie (Photovoltaik) Branche

LONGi Green Energy

JinkoSolar Holding

Trina Solar

JA Solar Technology

Tongwei Solar

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Oktober 2025: Forscher in China haben eine Staubüberwachungstechnik entwickelt, die vorhandene Hardware-Ressourcen von Wechselrichtern nutzt und den Bedarf an zusätzlichen Sensoren oder meteorologischen Daten eliminiert. Tests an realen Dach-Photovoltaikanlagen zeigten eine Genauigkeit von über 96 %.

- September 2025: China Three Gorges Group hat in Hami, Xinjiang, einen 1-GW-Hybrid-Komplex aus konzentrierender Solarthermie und Photovoltaik in Betrieb genommen – den weltweit größten seiner Art, der 100 MW konzentrierende Solarthermie mit acht Stunden Speicherung und 900 MW Photovoltaik kombiniert.

- September 2025: China Datang Corp. gibt bekannt, dass seine 2.000-V-Solartestbasis in der chinesischen Provinz Hainan Hochspannungsmodule unter tropischen Küstenbedingungen validieren wird.

- November 2024: CHN Energy hat vor Dongying City in der Provinz Shandong ein schwimmendes Solar-Photovoltaik-Projekt mit 1 GW fertiggestellt und beansprucht den Titel des weltweit größten seiner Art. Das Projekt umfasst 1.223 Hektar mit 2.934 Plattformen und verfügt über 66-kV-Offshore- und Onshore-Kabel, die Fischzucht mit Solarstromerzeugung verbinden, um die Nutzung der Meeresfläche zu optimieren.

Umfang des Berichts über den chinesischen Solarenergiemarkt (Photovoltaik)

Photovoltaische Solarenergie ist eine saubere, erneuerbare Energiequelle, die Sonnenstrahlung zur Stromerzeugung nutzt. Sie basiert auf dem sogenannten photoelektrischen Effekt, bei dem bestimmte Materialien Photonen (Lichtteilchen) absorbieren und Elektronen freisetzen können, wodurch ein elektrischer Strom erzeugt wird.

Der chinesische Solarenergiemarkt (Photovoltaik) ist nach Produkttyp und Endnutzer-Einsatzbereich segmentiert. Nach Produkt ist der Markt in Dünnschicht, Multikristallines Silizium und Monokristallines Silizium segmentiert. Nach Endnutzer ist der Markt in Wohnbereich, Gewerbe und Industrie sowie Versorgungsunternehmen segmentiert. Nach Einsatzbereich ist der Markt in Bodenmontage und Dachsolaranlagen segmentiert.

Für jedes Segment wurden Marktgrößen und Prognosen auf Basis der installierten Kapazität (in Gigawatt) erstellt.

| Monokristallines Silizium |

| Multikristallines Silizium |

| Dünnschicht (Cadmiumtellurid, Kupfer-Indium-Gallium-Diselenid, amorphes Silizium) |

| Tandem/Perowskit |

| Bodenmontage |

| Dach/Gebäudeintegrierte Photovoltaik |

| Schwimmende Photovoltaik |

| Sonstige |

| Wohnbereich |

| Gewerbe und Industrie |

| Versorgungsunternehmen |

| Nach Typ | Monokristallines Silizium |

| Multikristallines Silizium | |

| Dünnschicht (Cadmiumtellurid, Kupfer-Indium-Gallium-Diselenid, amorphes Silizium) | |

| Tandem/Perowskit | |

| Nach Einsatzbereich | Bodenmontage |

| Dach/Gebäudeintegrierte Photovoltaik | |

| Schwimmende Photovoltaik | |

| Sonstige | |

| Nach Endnutzer | Wohnbereich |

| Gewerbe und Industrie | |

| Versorgungsunternehmen |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist Chinas Solarenergie (Photovoltaik) Kapazität im Jahr 2025?

Die installierte Kapazität wird für 2025 auf 1.224,18 GW prognostiziert und setzt damit eine CAGR-Trajektorie von 15,22 % fort.

Welche Technologie dominiert die chinesischen Solarlieferungen?

Monokristalline Siliziummodule beherrschen mit 88,5 % Marktanteil, unterstützt durch TOPCon-Upgrades.

Warum gewinnt schwimmende Photovoltaik in China an Bedeutung?

Schwimmende Systeme steigern den Ertrag um 10–15 %, mildern Flächenknappheit und reduzieren die Stauseeverdunstung, was einen CAGR von 18,1 % antreibt.

Wie beeinflussen Unternehmens-Stromabnahmeverträge den chinesischen Solarausbau?

Provinzielle Pilotprojekte für den Emissionshandel veranlassen Industrieverbraucher, langfristige Solar-Stromabnahmeverträge für Compliance und Kostenabsicherung abzuschließen.

Was ist der Hauptengpass für Solarprojekte in Westchina?

Ost-West-Übertragungsengpässe treiben die Abregelung auf bis zu 20 % und dämpfen die internen Renditen der Projekte, bis neue Hochspannungs-Gleichstrom-Leitungen in Betrieb gehen.

Welche Unternehmen führen die Forschung und Entwicklung bei Tandem- und Perowskit-Solarenergie in China an?

LONGi, Tongwei und mehrere Universitäts-Industrie-Konsortien führen die Patentanmeldungen und Pilotlinienankündigungen an.

Seite zuletzt aktualisiert am: