Größe und Marktanteil des Solarenergiemarkts der Vereinigten Arabischen Emirate

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

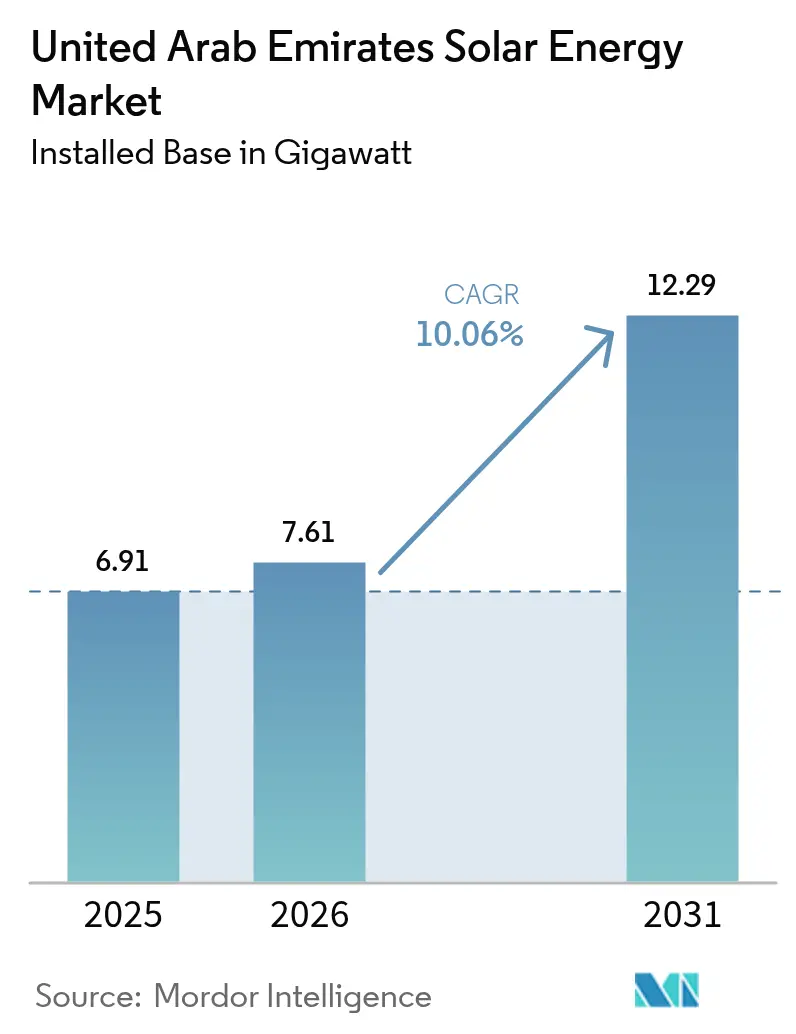

| Marktgröße im Basisjahr (2025) | 6.91 Gigawatt |

| Marktvolumen (2026) | 7.61 Gigawatt |

| Marktvolumen (2031) | 12.29 Gigawatt |

| Wachstumsrate (2026 - 2031) | 10.06% CAGR |

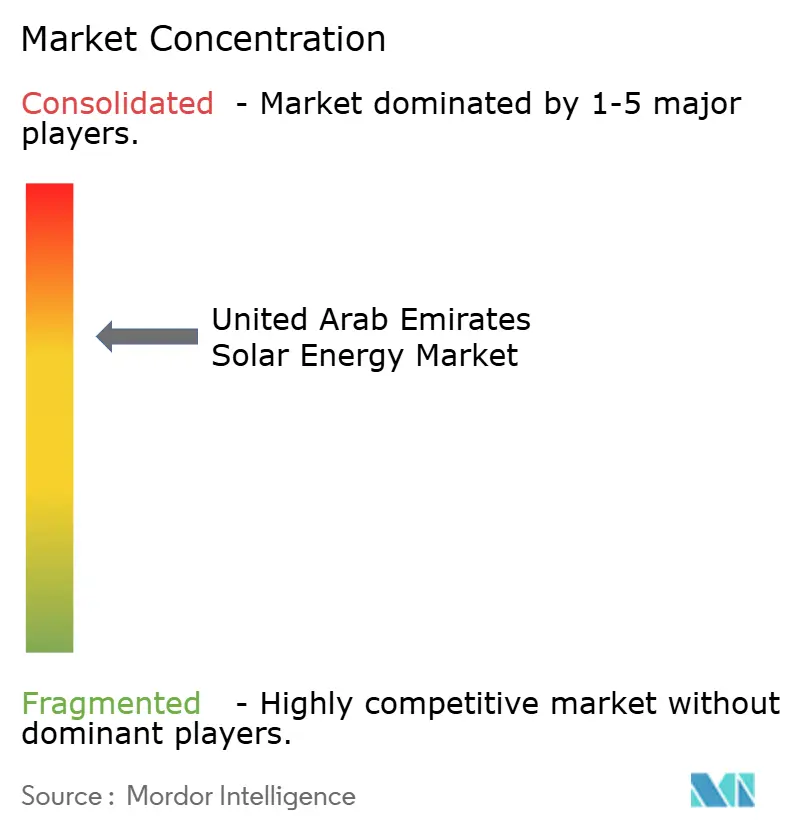

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Solarenergiemarkts der Vereinigten Arabischen Emirate von Mordor Intelligence

Die Größe des Solarenergiemarkts der Vereinigten Arabischen Emirate wird im Jahr 2026 auf 7,61 Gigawatt geschätzt, ausgehend vom Wert von 6,91 Gigawatt im Jahr 2025, mit Projektionen für 2031 von 12,29 Gigawatt, wachsend mit einer CAGR von 10,06 % im Zeitraum 2026–2031.

Die Expansion wird durch ein durchsetzbares bundesstaatliches Dekarbonisierungsgesetz, einen ultra-wettbewerbsfähigen IWPP-Beschaffungsprozess, der Rekordniedrigtarife festschreibt, sowie eine parallele Strategie zur Sicherung erneuerbarer Elektrizität für den großmaßstäblichen Export von grünem Wasserstoff verankert. Weitere Impulse kommen von sinkenden Modul- und Batteriepreisen, dem routinemäßigen Einsatz bifazialer und TOPCon-Technologien sowie einem unterstützenden Bankensystem, das Entwicklern und gewerblichen Abnehmern langfristige ESG-verknüpfte Darlehen gewährt. Gleichzeitig dämpfen Netzausbauprojekte, Wassernutzungsbeschränkungen, die Solarthermische Kraftwerke benachteiligen, und der Wettbewerb um Landpachten mit Immobilien-Megaprojekten die Wachstumskurve, verändern jedoch nicht die Aufwärtsbewegung. Die Wettbewerbsdynamik umfasst chinesische Gerätehersteller, die Kostenführerschaft liefern, staatlich gestützte emiratische Versorgungsunternehmen, die Standortverteilung und Abnahmeverträge steuern, sowie europäische Entwickler, die aggressiv um IWPP-Konzessionen bieten – all dies stimuliert stetige Kapazitätszuwächse und katalysiert nachgelagerte Dienstleistungsmöglichkeiten in den Bereichen Bau, Betrieb & Wartung sowie Speicherintegration.

Wesentliche Erkenntnisse des Berichts

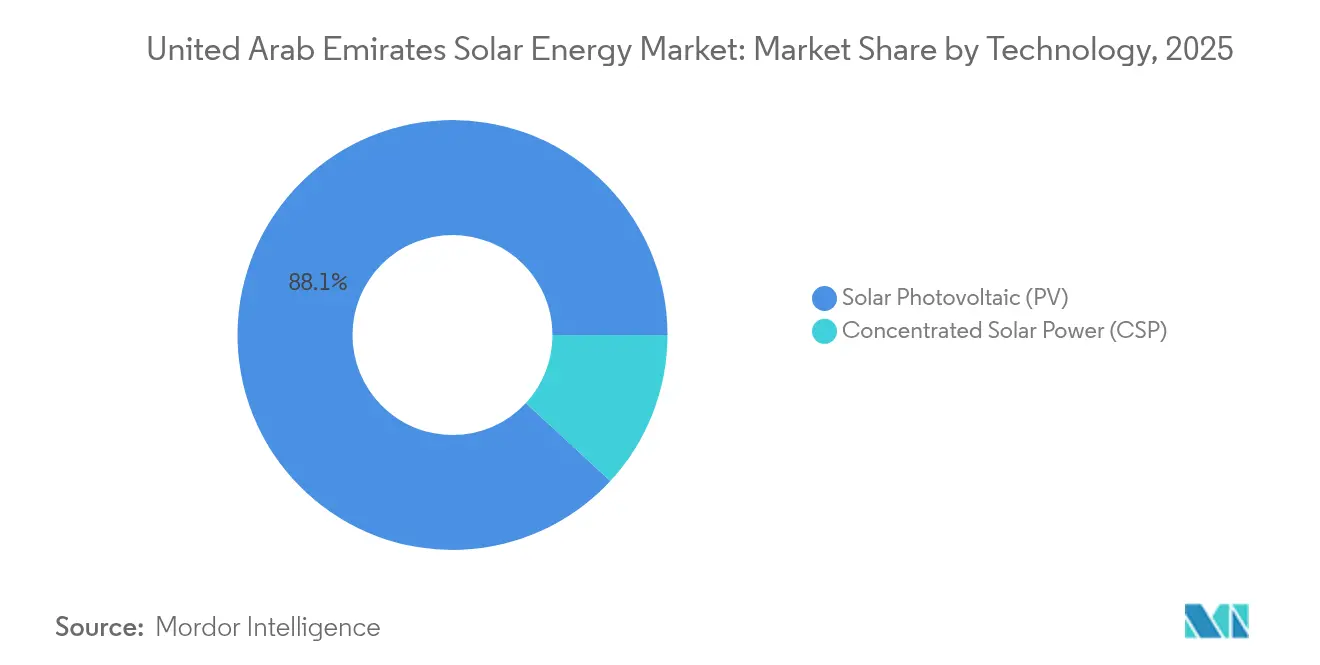

- Nach Technologie entfiel auf Photovoltaik im Jahr 2025 ein Marktanteil von 88,12 % am VAE-Solarenergiemarkt, der bis 2031 mit einer CAGR von 10,33 % wachsen soll.

- Nach Netztyp hielten netzgekoppelte Systeme 99,06 % der Kapazität im Jahr 2025, während das netzunabhängige Segment bis 2031 voraussichtlich mit einer CAGR von 18,02 % expandiert.

- Nach Endverbraucher machten Kraftwerke im Versorgungsmaßstab 74,62 % der installierten Kapazität im Jahr 2025 aus, während Wohninstallationen voraussichtlich bis 2031 eine CAGR von 15,05 % verzeichnen werden.

- Abu Dhabi war 2025 für mehr als 60,25 % der installierten Kapazität verantwortlich und strebt bis 2031 über 7,65 GW an, was es zum größten Beitragenden im VAE-Solarenergiemarkt macht.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Einblicke in den Solarenergiemarkt der Vereinigten Arabischen Emirate

Analyse der Treiberwirkung*

| Treiber | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Staatliche Netto-Null-Vorgaben und Einspeisevergütungen | +2.1% | National, frühe Gewinne in Abu Dhabi und Dubai | Mittelfristig (2–4 Jahre) |

| Ausschreibung von Kraftwerken im Versorgungsmaßstab nach dem IWPP-Modell | +2.5% | Abu Dhabi (EWEC), Dubai (DEWA) | Kurzfristig (≤ 2 Jahre) |

| Sinkende Modul- und Speicherkosten | +1.8% | Global, direkte Auswirkungen auf die VAE-Beschaffung | Kurzfristig (≤ 2 Jahre) |

| Hybride Solar-Wasserstoff-Pilotprojekte | +1.2% | Industriezonen Abu Dhabi, Dubai Maritime City | Langfristig (≥ 4 Jahre) |

| Verbindliche Vorschriften für grünes Bauen | +0.9% | Dubai, Abu Dhabi, Schardscha | Mittelfristig (2–4 Jahre) |

| Gewerbliche Stromabnahmeverträge (PPAs) gestützt durch ESG-verknüpfte Darlehen | +0.7% | National, konzentriert in Freizonen von Dubai und Abu Dhabi | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Staatliche Netto-Null-Vorgaben und Einspeisevergütungsstrukturen beschleunigen die Beschaffung

Das Bundesgesetzesdekret Nr. 11/2024, in Kraft ab Mai 2025, wandelt freiwillige Klimaverpflichtungen durch ein nationales Kohlenstoffregister und verifizierte MRV-Protokolle in bindende Verpflichtungen um, die die Schwerindustrie dazu verpflichten, erneuerbare Elektrizität zu beschaffen oder Ausgleichszertifikate zu erwerben. Die Phase-6-Ausschreibung von DEWA im Mohammed-bin-Raschid-Al-Maktum-Solarpark erzielte 2024 einen Rekordtarif von 1,6215 US-Cent pro Kilowattstunde und beseitigt damit die Kostengrundlage für die Erweiterung der Gasgrundlast. Aktualisierte NDC-Ziele verpflichten zu einer Emissionsreduzierung von 47 % bis 2035 und 19,8 GW erneuerbarer Energien bis 2030, was Versorgungsunternehmen und Unternehmen in Richtung Solar-PPAs drängt. Die D33-Industrie-freundliche Energiepolitik ermöglicht es Fabriken, Dachsysteme bis zur vollen angeschlossenen Last zu dimensionieren, vergütet mit 10,5 Fils pro Kilowattstunde und verkürzt die Amortisationszeiten auf unter vier Jahre.[1]Dubai-Behörde für Strom und Wasser, "Offizielle DEWA-Dokumente," dewa.gov.ae Diese konvergierenden Politiken senken das Investitionsrisiko, beschleunigen Beschaffungspläne und verankern Solarenergie in den Unternehmens-Dekarbonisierungsfahrplänen.

Ausschreibung von Kraftwerken im Versorgungsmaßstab nach dem IWPP-Modell treibt Gigawatt-Installationen voran

Die Pipeline von EWEC mit drei 1,5-GW-Projekten – Al Zarraf, Al Khazna und Al Ajban – sieht im Rahmen der IWPP-Struktur eine Minderheitsbeteiligung an siegreiche Konsortien vor, während Abu Dhabi die Mehrheitsbeteiligung behält, was die Finanzierung absichert und Gebote unter 2 US-Cent pro Kilowattstunde drückt. EWEC plant zwischen 2027 und 2037 jährlich 1,4 GW Solar-Zubau, sodass erneuerbare Energien mehr als die Hälfte des Elektrizitätsbedarfs von Abu Dhabi decken können. Dubai spiegelt diesen Maßstab durch eine 1,8-GW-sechste Phase in seinem Leitpark wider, der 540.000 Haushalte versorgen und jährlich 2,36 Millionen Tonnen CO₂ einsparen wird. Größe und Rhythmus dieser Ausschreibungen standardisieren EPC-Prozesse, setzen die Pipeline jedoch potenziellen Verzögerungen bei der Grundstücksübergabe oder der Netzanbindung aus, die sich auf Kapazitätsprognosen auswirken können.

Sinkende Modul- und Speicherkosten senken die Tarifuntergrenzen

Die globalen LCOE von netzgekoppelten PV-Anlagen sanken 2023 um 12 % im Jahresvergleich, da chinesische Fabriken den Modulmarkt mit Überangebot versorgten, während die Batteriespeicherkosten zwischen 2010 und 2023 um 89 % fielen.[2]Internationale Agentur für Erneuerbare Energien, "Stromerzeugungskosten aus erneuerbaren Energien 2023," irena.org Masdars Plan über 6 Milliarden USD, im Januar 2025 vorgestellt, koppelt 5 GW Photovoltaik mit mehr als 19 GWh Batterien, um 1 GW gesicherte Kapazität für Abendspitzen bereitzustellen. EWEC fügt bis 2026 400 MW einstündige Speicherkapazität hinzu und verbessert damit die Frequenzregelung und Spannungsstützung. Die beschleunigte Kostensenkung signalisiert, dass bis 2027 Solar plus vierstündige Speicherung unter 3 US-Cent pro Kilowattstunde anbieten könnte, womit die kurzfristigen Grenzkosten von Gasspitzenkraftwerken unterboten und die Einsatzstapel neu gestaltet werden.

Hybride Solar-Wasserstoff-Pilotprojekte positionieren die VAE als Exporteur von grünem Brennstoff

Der Pilot-Elektrolyseur von DEWA hat seit 2021 90 Tonnen Wasserstoff produziert und damit die Kopplung intermittierend betriebener Elektrolyse mit dem Netz validiert. Masdar verknüpfte 2024 ein 1-GW-Solarprojekt mit Emirates Steel Arkan, um die Stahlproduktion zu dekarbonisieren. Eine Partnerschaft von TotalEnergies und Masdar zielt darauf ab, nachhaltigem Flugtreibstoff an den Dubai International Airport zu liefern, was die nachgelagerte Nachfrage nach grünen Molekülen signalisiert. Die nationale Strategie strebt 1 Million Tonnen Wasserstoff bis 2030 an, was 10 GW zusätzliche PV-Nachfrage impliziert, die weitgehend exportorientiert ist. Die Umsetzung hängt von Elektrolyseur-Importen, Abnahmeverträgen und Hafeninfrastruktur ab, bildet jedoch die Grundlage für einen dauerhaften Bedarf an Solar-Kapazitätserweiterungen.

Analyse der Hemmnisse*

| Hemmnis | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Netzintegrations-Engpässe in abgelegenen Lastzentren der Wüste | -1.3% | Abgelegene Standorte in Abu Dhabi, Übertragungskorridore | Kurzfristig (≤ 2 Jahre) |

| Wettbewerb um Landpachten mit Immobilienprojekten | -0.8% | Küstengebiet Abu Dhabi und Dubai | Mittelfristig (2–4 Jahre) |

| Wettbewerb durch ultra-kostengünstige Golfwindenergie | -0.6% | Saudi-Arabien, Oman-Exporte, inländische Windstandorte | Mittelfristig (2–4 Jahre) |

| Wassernutzungsbeschränkungen für die Kühlung von Solarthermischen Kraftwerken | -0.4% | Standorte von Solarthermischen Kraftwerken in Abu Dhabi | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Netzintegrations-Engpässe in abgelegenen Lastzentren der Wüste beschränken den Abruf

Kraftwerke im Versorgungsmaßstab in abgelegenen Wüstengebieten überholen den Übertragungsausbau, was zu einer Mittagsstunden-Abregelung führt, die die Einnahmen schmälert. Die TRANSCO-Ausbauprojekte laufen bis 2027 und werden Hochspannungsleitungen und STATCOMs zur Stabilisierung von Spannungsschwankungen hinzufügen. Das 400-MW-Batterieprogramm von EWEC, das 2026 fällig wird, bewältigt Tagesbilanzprobleme, aber die Abendspitzenlast stützt sich nach wie vor hauptsächlich auf Gasturbinen.[3]Aletihad Newspaper, "EWEC sichert vier neue Standorte für erneuerbare Energien," en.aletihad.ae Das Fehlen eines Großhandelsmarkts verhindert zeitabhängige Preissignale, die eine flexible Nachfrage anreizen könnten. Netzunabhängige Mikronetze an Industriestandorten bieten einen Ausweg und verdeutlichen, warum das netzunabhängige Segment voraussichtlich eine CAGR von 18,8 % verzeichnen wird, obwohl deren absoluter Beitrag bescheiden bleibt.

Wettbewerb um Landpachten mit Immobilien-Megaprojekten eskaliert in Küstenzonen

Vier neue EWEC-Standorte mit insgesamt 75 km² wurden im Dezember 2024 nach langwierigen Verhandlungen mit Tourismus-, Verkehrs- und Verteidigungsbehörden genehmigt, was die konkurrierenden Landprioritäten unterstreicht. Dubai konzentriert Projekte im Wüstenschutzgebiet Seih Al Dahal, weil Küstenland Immobilienpreisaufschläge erzielt. Umweltverträglichkeitsprüfungen verlängern die Zeitpläne in der Nähe geschützter Lebensräume um Monate. Schwimmende Photovoltaik wird als Option betrachtet, doch wurde im Inland noch kein Projekt in kommerziellem Maßstab genehmigt, obwohl Masdar 2024 ein MOU über 5 GW schwimmende Photovoltaik in Ägypten unterzeichnet hat.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Technologie: Photovoltaik festigt Dominanz, während Solarthermische Kraftwerke durch Wassereinschränkungen stagnieren

Photovoltaik hielt 2025 einen Anteil von 88,12 % der installierten Kapazität und wird bis 2031 mit einer CAGR von 10,33 % prognostiziert, da bifaziale Module zum Standard in IWPP-Ausschreibungen werden und den Energieertrag im Vergleich zu monofazialen Modulen um bis zu 20 % steigern. Die Größe des VAE-Solarenergiemarkts für Photovoltaik wird voraussichtlich bis 2031 über 10,8 GW betragen und damit ihre Vorrangstellung bei der Erfüllung der bundesstaatlichen Quoten für saubere Energie festigen. Die 2-GW-Anlage Al Dhafra validierte den bifazialen Einsatz mit einem Leistungsverhältnis von über 85 % und förderte die TOPCon-Einführung, die den System-LCOE durch höhere Effizienz senkt. Der VAE-Solarenergiemarkt profitiert von GSO IEC 61215-Normen, die die Ausfallraten bei extremer Hitze und Feuchtigkeit reduzieren. Solarthermische Kraftwerke verbleiben unterhalb von 11,88 % der Kapazität, da Kühlwasser knapp und die Investitionskosten hoch sind. Noor Energy 1 beweist, dass Solarthermische Kraftwerke durch 15-stündige Flüssigsalzspeicherung Energie nach Sonnenuntergang liefern können, doch nach 2024 sind keine neuen CSP-Ausschreibungen aufgetaucht, was die Investorenpräferenz für Photovoltaik plus Batterien signalisiert.

Der längere Bauzyklus und die höheren Verschuldungsquoten von Solarthermischen Kraftwerken erschweren die Finanzierung in einem Tarifumfeld, in dem Photovoltaik-Gebote weiter fallen. Wassernutzungsbeschränkungen werden unter nationalen Erhaltungsrichtlinien weiter verschärft und drängen Entwickler zur Trockenkühlung, was die thermische Effizienz beeinträchtigt. Die Komprimierung der Speicherkosten stärkt die wirtschaftliche Argumentation für Photovoltaik-Hybride, verdrängt Solarthermische Kraftwerke aus künftigen Beschaffungsplänen und konsolidiert den VAE-Solarenergiemarkt um kristalline Siliziumtechnologien.

Notiz: Segmentanteile aller einzelnen Segmente sind nach Berichterwerb verfügbar

Nach Netztyp: Netzunabhängige Lösungen skalieren von einer kleinen Basis, während die Übertragung hinterherhinkt

Netzgekoppelte Systeme erfassten 2025 99,06 % der Kapazität, was die umfassende Übertragungsabdeckung in städtischen Korridoren widerspiegelt. Die Größe des VAE-Solarenergiemarkts für netzgekoppelte Anlagen wird bis 2031 voraussichtlich 12,15 GW übersteigen, verankert durch IWPP-Megaprojekte, die direkt in TRANSCO- und DEWA-Netze einspeisen. Netzunabhängige Mikronetze steigen jedoch mit einer CAGR von 18,02 %, angetrieben durch Industriestandorte, Inselgemeinschaften und Verteidigungsaußenposten, die langen Netzanschlusswartezeiten gegenüberstehen. Das Servicestationsprogramm von ADNOC Distribution zeigt Wirtschaftlichkeit bei der Dieselverdrängung, wobei Dubais Stationen bis Ende 2024 6.300 MWh erzeugt und 2.900 Tonnen CO₂ eingespart haben.

Ignite Energy Access wählte im März 2025 Abu Dhabi als globalen Hauptsitz und signalisierte damit politische Unterstützung für den Export netzunabhängiger Lösungen nach Afrika und Südasien. Das inländische Wachstum bleibt eine Nische, da Netztarife niedrig und der Zugang weit verbreitet sind. Dennoch bieten Mikronetze eine Absicherung gegen Abregelungsrisiken und reduzieren den Dieselverbrauch dort, wo Anschlusskosten prohibitiv sind, was den Wertvorschlag im breiteren VAE-Solarenergiemarkt bereichert.

Nach Endverbraucher: Versorgungsmaßstab behält die Führung, während Wohngebäude und Gewerbe & Industrie zulegen

Kraftwerke im Versorgungsmaßstab machten 74,62 % der Kapazität von 2025 aus, untermauert durch IWPPs in der 2-GW-Klasse. Der VAE-Solarenergiemarktanteil für den Versorgungsmaßstab wird voraussichtlich durch 2031 über 70 % bleiben, trotz schnelleren prozentualen Wachstums bei Dachanlagen, dank der schieren Größe neuer Parks in Abu Dhabi und Dubai. Die Wohngebäude-Einführung soll mit einer CAGR von 15,05 % expandieren, angehoben durch Shams Dubais Nettoeinspeisung, die 10 % der Anschlussgebühren erlässt und zinsfreie Finanzierung bietet. Das Wachstum ist jedoch auf Villenbesitzer beschränkt, da Wohnungseigentumsregeln Mieter in Apartmenthäusern daran hindern, gemeinsame Dächer zu nutzen.

Gewerbliche und industrielle Dachanlagen erhalten starken Rückenwind durch die D33-Politik, die Anschlussgebühren um 25 % senkt und Export mit 10,5 Fils pro Kilowattstunde erlaubt. TotalEnergies lieferte eine 7-MWp-Anlage für DHL, die jährlich 10 GWh erzeugt und sich in unter vier Jahren amortisiert. Das HSBC-gestützte Programm von CleanMax zeigt, dass Banker ein geringes Ausfallrisiko bei Gewerbe- und Industrie-PPAs sehen, was regressionsfreie Strukturen freigeschaltet, die die Einführung beschleunigen. Lastfaktoren von Dachanlagen, Verschattung und bauliche Einschränkungen bleiben physische Beschränkungen, doch ist die Gewerbe- und Industrie-Nachfrage nun ein definiertes, bankfähiges Segment im VAE-Solarenergiemarkt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach Berichterwerb verfügbar

Geografische Analyse

Abu Dhabi führte die installierte Kapazität im Jahr 2025 auf der Grundlage der 2-GW-Anlage Al Dhafra von EWEC und drei 1,5-GW-Projekten in der Pipeline an. Das Emirat strebt bis 2031 eine kumulierte Solarkapazität von über 7,65 GW an und ergänzt diesen Ausbau mit 400 MW Batteriespeicher zur Glättung der Intermittenz. EWECs IWPP-Formel zieht Konsortien an, die staatlich gestütztes Kapital mit ausländischer Technologie kombinieren, hält Tarife unter 1,7 US-Cent pro Kilowattstunde und festigt Abu Dhabis Kostenführerschaft im VAE-Solarenergiemarkt. Masdars Hybridprogramm über 6 Milliarden USD, angekündigt im Jahr 2025, unterstreicht die Rolle des Emirats als Zentrum für disponierbaren erneuerbaren Strom und rahmt seinen Plan ein, 700.000 Haushalte rund um die Uhr mit sauberem Strom zu versorgen.

Dubai folgt mit dem Mohammed-bin-Raschid-Al-Maktum-Solarpark, der bis 2031 eine Kapazität von 5,25 GW anstrebt, einschließlich einer 1,8-GW-sechsten Phase, die 2027 fertiggestellt werden soll. Das Shams-Dubai-Nettoeinspeisungsprogramm registrierte bis Ende 2023 200 MW an Dachanlagen, und die D33-Politik macht Gewerbe- und Industrie-Solar für Hersteller und Rechenzentren kosteneffektiv. Das 39-MW-Dachprojekt des Dubai Airports demonstriert die Gewerbe- und Industrie-Skalierung und wird 6,5 % des Bedarfs des Hauptflughafens decken, während es jährlich 23.000 Tonnen CO₂ einspart.

Schardscha und die Nördlichen Emirate tragen kleinere Volumina bei, zeigen aber Diversifizierung. Emerge lieferte das 60-MW-Kraftwerk Sajaa in Schardscha, das erste Solarenergie-Kraftwerk im Versorgungsmaßstab in diesem Emirat. Die dezentrale Erzeugung für Regierungsgebäude und kleine und mittlere Unternehmen expandiert, doch fragmentierte Genehmigungsverfahren verlangsamen den Dachausbau im Vergleich zu Abu Dhabi und Dubai. Bundesstaatliche Dekarbonisierungsauflagen sollen die Regeln harmonisieren, was die Beteiligung der Nördlichen Emirate am VAE-Solarenergiemarkt über den Prognosezeitraum steigern sollte.

Regulatorisches Umfeld

Der Solarmarkt der VAE unterliegt einem dualen Rahmenwerk, das föderale Klima- und Compliance-Anforderungen mit emiratsspezifischen Versorgungsvorschriften und Genehmigungsverfahren verbindet. Das Bundesdekret Nr. 11/2024 zur Verringerung der Auswirkungen des Klimawandels, das am 30. Mai 2025 in Kraft trat, formalisiert die Klimasteuerung durch ein nationales Kohlenstoffregister und MRV-Anforderungen, wobei die Compliance-Pflichten bis zum 30. Mai 2026 für öffentliche und private Einrichtungen gelten. Diese Struktur verstärkt die unternehmerische Nachfrage nach Beschaffung erneuerbarer Elektrizität und dokumentierten Emissionsreduktionen.

Auf technischer Seite müssen dezentrale und Versorgungsunternehmen-Solarprojekte verbindliche Ausrüstungs- und Sicherheitsanforderungen erfüllen, die an IEC-Normen (einschließlich IEC 61215 und IEC 61730) ausgerichtet sind, während lokale Versorgungsunternehmen ihre eigenen Verfahren für Netzanschluss und Genehmigung anwenden. In Dubai verwaltet DEWA Shams Dubai durch detaillierte technische Standards und ein Zulassungsregime für Ausrüstung, das sich typischerweise auf Drittprüfungen durch ILAC-akkreditierte Labore gemäß ISO/IEC 17025 stützt, was einen klaren, aber dokumentationsintensiven Weg für die konforme Bereitstellung von Dach-PV-Anlagen schafft.

Wettbewerbslandschaft

Der VAE-Solarenergiemarkt ist mäßig konzentriert. Staatlich verbundene Einheiten – Masdar, DEWA, TAQA und EWEC – behalten die Kontrolle über Standortzuweisung, Netzzugang und Abnahmeverträge, was einen geordneten Kapazitätsausbau und Tarif-Disziplin sicherstellt. Chinesische Hersteller wie JinkoSolar, Canadian Solar, LONGi und Trina Solar sichern sich große Modulaufträge durch Kostenführerschaft, insbesondere in bifazialen und TOPCon-Kategorien. Europäische Entwickler wie EDF Renewables, Engie und TotalEnergies arbeiten mit regionalen Akteuren wie ACWA Power zusammen, um um IWPP-Anteile zu konkurrieren, und konzentrieren sich auf Schuldenstrukturierung und EPC-Effizienz, um Gebote unter konkurrierenden Konsortien zu halten.

Die Unternehmensumstrukturierung von Masdar im Jahr 2022 bündelte Vermögenswerte von Mubadala, TAQA und ADNOC und schuf damit einen vertikal integrierten Erneuerbare-Energien-Champion mit einem 100-GW-Ziel für 2030 und einem parallelen Plan für eine Wasserstoffproduktion von 1 Million Tonnen.[5]Utilities Middle East, "Solar-Titanen: Die Unternehmen, die eine erneuerbare Zukunft antreiben," utilities-me.com Wechselrichterlieferanten Huawei Digital Power und Sungrow differenzieren sich durch höhere Umwandlungseffizienz und integrierte Speichersteuerungen, wobei Sungrow seinen 98,8 %-effizienten SG150CX auf der WFES 2025 präsentierte. Unabhängige Stromproduzenten wie CleanMax, Enerwhere und Yellow Door Energy besetzen den Dach-PPA-Bereich und bündeln Betrieb & Wartung sowie Finanzierung, um Unternehmen zu bedienen, die außerbilanzielle Lösungen bevorzugen.

Weißflächenmöglichkeiten umfassen schwimmende Photovoltaik, Agrivoltaik und gebundene Solarenergie für Industriecluster in Freizonen, die im Inland noch keinen kommerziellen Maßstab erreicht haben. Entwickler erkunden diese Nischen auf Fachmessen wie der Intersolar Middle East, warten jedoch auf günstige Land- oder Wasservorschriften, um bankfähige Pilotprojekte zu erschließen.

Marktführer der Solarenergiebranche in den Vereinigten Arabischen Emiraten

Masdar (Abu Dhabi Future Energy Company)

Sunergy Solar

MAYSUN SOLAR FZCO

ACWA Power

CleanMax Mena FZCO

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Großmaßstäbliche Solar-plus-Speicher-Projekte verlagern sich von einer pilotmaßstäblichen Integration zu einem klarer definierten Beschaffungs- und Finanzierbarkeitsweg, was Raum für BESS-Lieferungen, Integrationstechnik und langfristige Finanzierungsstrukturen schafft. Ein kurzfristiger Nachweis ist, dass Masdar im Juli 2026 den Finanzierungsabschluss für ein Projekt im Wert von 6,1 Milliarden USD erreicht, das rund um die Uhr läuft und 5,2 GW Solar-PV mit 19 GWh Batteriespeicher in Abu Dhabi kombiniert, zusammen mit bedeutenden Aufträgen zur Systemlieferung für Speicherausrüstung. Dies erweitert den adressierbaren Markt über die tägliche PV-Erzeugung hinaus auf gesicherte Kapazität und Netzdienstleistungen.

Die Beschaffungsvolumina der Versorgungsunternehmen unterstützen zudem die kurzfristige Nachfrage in den Bereichen EPC, Betrieb und Wartung, Modul- und Wechselrichterlieferung sowie Netzanschlussarbeiten, da Dubai und Abu Dhabi ihre Ausschreibungspipelines erweitern. DEWA hat im November 2025 eine Ausschreibung für die 7. Phase des Mohammed bin Rashid Al Maktoum Solar Park veröffentlicht, die 2.000 MW PV plus 1.400 MW Batteriespeicher umfasst, was auf eine fortschreitende Skalierung hybrider Konfigurationen hindeutet. Gleichzeitig unterstützen emiratsspezifische Dachprogramme und unternehmerische PPAs eine parallele Chancenlandschaft im Bereich C&I-Solar, Energiemanagement und konformitätsgerechte Berichterstattung im Einklang mit dem föderalen MRV-Rahmenwerk.

Aktuelle Branchenentwicklungen

- Juli 2026: Masdar erreichte den Finanzierungsabschluss für ein Rund-um-die-Uhr-Clean-Energy-Projekt im Wert von 6,1 Milliarden USD in Abu Dhabi, das 5,2 GW Solar-PV mit 19 GWh Batteriespeicher kombiniert. Die von einer großen Bankengruppe unterstützte Finanzierungsstruktur institutionalisiert Solar-plus-Speicher weiter als Mainstream-Produkt im Versorgungsmaßstab in den VAE und stärkt die Pipeline für hochvolumige Ausrüstungs- und Integrationsverträge.

- November 2025: Die Dubai Electricity and Water Authority (DEWA) veröffentlichte die Ausschreibung für die 7. Phase des Mohammed bin Rashid Al Maktoum Solar Park, in der 2.000 MW Solar-PV zusammen mit 1.400 MW Batteriespeicher ausgeschrieben wurden. Diese Beschaffung deutet darauf hin, dass hybride PV-plus-Speicher-Konfigurationen bei Ausschreibungen in Dubai zum Standard werden, was die Chancen für Speicherentwickler, Integratoren und Wechselrichter-Steuerungsplattformen erweitert.

- Dezember 2024: Emirates Water and Electricity Company (EWEC) erhielt die Genehmigung für vier neue Solarstandorte mit einer Gesamtfläche von etwa 75 km2, um bis 2030 bis zu 4,5 GW zusätzliche Kapazität zu beherbergen. Die Sicherung von Land in diesem Umfang verringert einen wichtigen Entwicklungsengpass in Abu Dhabi und unterstützt einen stetigeren Rhythmus bei IWPP-Projektvergaben, Netzanschlussarbeiten und langfristiger Nachfrage nach Betrieb und Wartung.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Für diese Studie wird der Solarenergiemarkt der VAE definiert als die im Land hinzugefügte und verfügbare operative und geplante Solarstromkapazität, ausgedrückt in installierter Kapazität. Er umfasst an das Netz angeschlossene Solar-PV- und CSP-Projekte sowie, sofern zutreffend, kleinere netzunabhängige Installationen.

Ausgeschlossene Bereiche: Wir schließen nicht verwandte erneuerbare Energiequellen, reinen Komponentenhandel ohne Bezug zu Installationen in den VAE sowie den Wert des nachgelagerten Einzelhandelsstromgeschäfts aus, soweit er über das durch Kapazitätszuwächse Unterstützte hinausgeht.

Übersicht der Segmentierung

- Nach Technologie

- Photovoltaik (PV)

- Solarthermische Kraftwerke (CSP)

- Nach Netztyp

- Netzgekoppelt

- Netzunabhängig

- Nach Endverbraucher

- Versorgungsmaßstab

- Gewerbe und Industrie (G&I)

- Wohngebäude

- Nach Komponente (Qualitative Analyse)

- Solarmodule/Panels

- Wechselrichter (String, Zentral, Mikro)

- Montage- und Nachführsysteme

- Systemperipherie und Elektrotechnik

- Energiespeicherung und Hybridintegration

Datenquellen, Marktgrößenbestimmung und Validierung

Sekundärforschung

Die Recherchearbeit beginnt mit der Kartierung der Projektpipeline und der Betriebsbasis für Solarenergie in den VAE und wird dann mit öffentlichen Berichten des Stromsektors abgestimmt. Wir stützen uns auf öffentliche Quellen wie die Statistiken der IRENA zu erneuerbaren Energien, die Solar- und Elektrizitätsdatenreihen der IEA sowie Veröffentlichungen der Energiestrategie der Regierung der VAE, gefolgt von Offenlegungen von Regulierungsbehörden und Versorgungsunternehmen, sofern Inbetriebnahmedaten präzisiert werden.

Um die Annahmen realistisch zu halten, prüfen wir auch Quellen wie UN-Comtrade-Handelsströme für Hinweise auf solarbezogene Ausrüstung, begutachtete Fachartikel zu Solarressourcen und -leistung in den VAE sowie Pressemitteilungen zu Ausschreibungsvergaben und COD-Aktualisierungen. Unternehmensberichte, Investorenpräsentationen und seriöse Wirtschaftspresse helfen uns, Eigentumsstrukturen und Zeitpläne gegenzuprüfen. Ausgewählte kostenpflichtige Datenbankabonnements werden für Unternehmensfinanzdaten und -analysen, Patentrecherchen und Handelsprüfungen auf Sendungsebene verwendet, sofern die öffentliche Spur dünn ist. Diese Beispiele sind veranschaulichend, und viele weitere öffentliche Quellen wurden ebenfalls zur Datenerhebung, Validierung und Klärung herangezogen.

Primärinterviews und Umfragen

Primärgespräche werden mit Entwicklern, Teilnehmern aus EPC und Betrieb/Wartung, Ausrüstungsdistributoren, großen Stromabnehmern und Sektorberatern geführt, um zu bestätigen, was in den VAE tatsächlich gebaut wird und was sich verzögert. Beiträge von Stakeholdern aus den gesamten VAE helfen uns, die Annahmen der Sekundärforschung zu Inbetriebnahmeverzögerungen, realisierten Kapazitätszuwächsen und der Aufteilung zwischen Großprojekten im Versorgungsmaßstab und Dachaktivitäten vor der Fertigstellung des Modells zu überprüfen.

Verteilung der Befragten der Primärforschung im Feld

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 32% | CXOs: 14% | |

| Mittleres Segment: 52% | Funktions-/Bereichsleiter: 35% | |

| Kleinere Akteure: 16% | Manager: 51% |

Marktgrößenbestimmung & Prognose

Der Markt wird zunächst mithilfe einer Kombination aus Top-Down- und Bottom-Up-Ansatz rekonstruiert, bei der nationale Kapazitätsziele, Planungsaussagen der Versorgungsunternehmen und Ausschreibungsvergaben in jährliche installierte GW-Zuwächse übersetzt werden. Danach werden die Gesamtwerte anhand selektiver Bottom-Up-Näherungen überprüft, etwa durch Summierung eines erfassten Satzes großer VAE-Projekte und anschließende Stichprobenerhebung typischer Projektgrößen und Zeitmuster für kleinere C&I- und Wohngebäudesysteme.

Wichtige Eingaben umfassen die jährlich in Betrieb genommene Kapazität (GW), angekündigte und vergebene Pipeline-Kapazität, Netzanschlusszeitpläne, den erwarteten PV- gegenüber CSP-Mix sowie Ausschreibungstarifniveaus, die das Tempo des Ausbaus beeinflussen. Wir beobachten auch Indikatoren wie Trends bei Modulimporten und öffentliche Aktualisierungen zu Solarpark-Phasen, da diese oft signalisieren, wann sich Beschaffung und Bau bewegen. Für die Prognose wird eine Szenarioanalyse verwendet, um optimistische und konservative Inbetriebnahmefälle abzubilden, und der endgültige Pfad wird an das angepasst, was Experten angesichts von Genehmigungen, Finanzierung und Netzbereitschaft als am wahrscheinlichsten erachten. Wo ein kleineres Segment nicht vollständig erfasst werden kann, wenden wir durchdringungsbasierte Annahmen an, die an verifizierten Regeln von Dachprogrammen verankert sind, und validieren dann die implizierten Zuwächse mit Interview-Feedback.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse werden validiert, indem die modellierten jährlichen Zuwächse mit unabhängigen Signalen wie Projekt-COD-Ankündigungen, Kapazitätsaussagen der Versorgungsunternehmen und Veröffentlichungen von Statistiken zu erneuerbaren Energien verglichen werden. Jede größere Abweichung löst eine interne Überprüfung von Faktoren wie Zeitverschiebungen, Doppelzählungen von Phasen oder Mixänderungen aus, und anschließend werden Folgefragen an relevante Interviewpartner gesendet.

Vor der Freigabe durchläuft der Datensatz und die Berechnungen mehrstufige Analystenprüfungen, einschließlich Konsistenzprüfungen der Einheiten, Plausibilitätsprüfungen im Jahresvergleich und Kreuzvalidierung gegen angrenzende Gesamtwerte des Stromsektors. Der Bericht wird jährlich aktualisiert, und Zwischenaktualisierungen werden vorgenommen, wenn wesentliche Ereignisse eintreten, wie größere Ausschreibungen, Inbetriebnahmeverzögerungen oder politische Änderungen. Kurz vor der Lieferung wird ein letzter Durchgang abgeschlossen, damit Kunden die aktuellste verfügbare Sicht erhalten.

Vergleich der Marktgrößenbestimmung von Mordor Intelligence für den Solarenergiemarkt der Vereinigten Arabischen Emirate mit anderen veröffentlichten Schätzungen

Veröffentlichte Marktzahlen für Solarenergie in den VAE stimmen oft nicht überein, da die Maßeinheit nicht immer dieselbe ist und sich die Definition dessen, was gezählt wird, verschieben kann. Einige Quellen sprechen in installierter Kapazität, andere berichten über den Investitionswert von Projekten, und einige vermischen Erzeugungsleistung mit Ausgaben, was schnelle Vergleiche erschwert.

Ausschreibungsvergabe-Tracker, COD-Ankündigungen und Kapazitätsoffenlegungen von Versorgungsunternehmen sind die Belegprüfungen, die die Schätzung von Mordor Intelligence an installierte GW-Zuwächse (PV und CSP, über alle Netztypen und Endnutzer) knüpfen, anstatt Capex, Ausrüstungserlöse oder Elektrizitätswert zu vermischen. Unterschiede ergeben sich auch daraus, ob Prognosen eine schnellere Inbetriebnahme annehmen, ob CSP zeitlich als vollständig vergleichbar mit PV behandelt wird, und wie das Timing der Währung gehandhabt wird, wenn eine Schätzung in USD statt in GW vorliegt.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 7,61 Milliarden USD (2026) | |

| Regionale Beratungsgesellschaft A | 6,20 Milliarden USD (2024) | Ausgewiesen als investitionsartiger USD-Wert, der mit Projekten und verwandten Aktivitäten verknüpft ist und EPC- und Speicherumfang einschließen kann, statt installierter Kapazität in GW. |

| Fachzeitschrift B | 6,40 Milliarden USD (2024) | Die Definition ist nicht klar zwischen Kapazität, Erzeugung und breiterer Marktaktivität getrennt, sodass die Zahl mehrere Maßgrößen vermischen kann und möglicherweise nicht an eine einzige Kapazitätskennzahl ausgerichtet ist. |

Die Tabelle zeigt, dass der größte Teil der Abweichung durch Messmethodik und Umfangsgrenzen erklärt wird, nicht durch einen einfachen rechnerischen Unterschied. Durch die Konzentration auf sichtbare Kapazitätssignale und deren anschließende Kreuzprüfung gegen Projektzeitpläne und Pipeline-Status bleibt die Größenbestimmung wiederholbar und leichter über die Jahre hinweg zu validieren.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der VAE-Solarenergiemarkt im Jahr 2026?

Die installierte Kapazität beläuft sich 2026 auf insgesamt 7,61 GW und wird voraussichtlich bis 2031 auf 12,29 GW ansteigen.

Welche Technologie führt bei den aktuellen Installationen?

Photovoltaik macht 88,12 % der Kapazität aus, bedingt durch Effizienzgewinne bei bifazialen und TOPCon-Technologien.

Welche Politik treibt die gewerbliche Beschaffung an?

Das Bundesgesetzesdekret Nr. 11/2024 schreibt verifizierte Emissionsreduzierungen vor und wird durch DEWA-Nettoeinspeisung und virtuelles Wheeling ergänzt, um PPAs zu fördern.

Wo befinden sich die größten neuen Projekte?

Abu Dhabi beherbergt drei 1,5-GW-IWPPs und Dubai fügt in der Phase 6 seines Leit-Solarparks 1,8 GW hinzu.

Wie schnell expandieren netzunabhängige Systeme?

Netzunabhängige Mikronetze werden voraussichtlich bis 2031 mit einer CAGR von 18,02 % wachsen, allerdings von einer kleinen Basis aus, die sich auf Industrie- und Inselstandorte konzentriert.

Welche Unternehmen dominieren die Modullieferung?

JinkoSolar, Canadian Solar, LONGi und Trina Solar führen die Lieferungen an und profitieren von Skalierung und Kostenführerschaft.

Seite zuletzt aktualisiert am: