Marktgröße und Marktanteil für unterbrechungsfreie Stromversorgung (UPS)

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Marktgröße (2026) | 12.81 Milliarden US-Dollar |

| Marktgröße (2031) | 15.72 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 3.58% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure_Market.webp)

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. |

|

Marktanalyse für unterbrechungsfreie Stromversorgung (UPS) von Mordor Intelligence

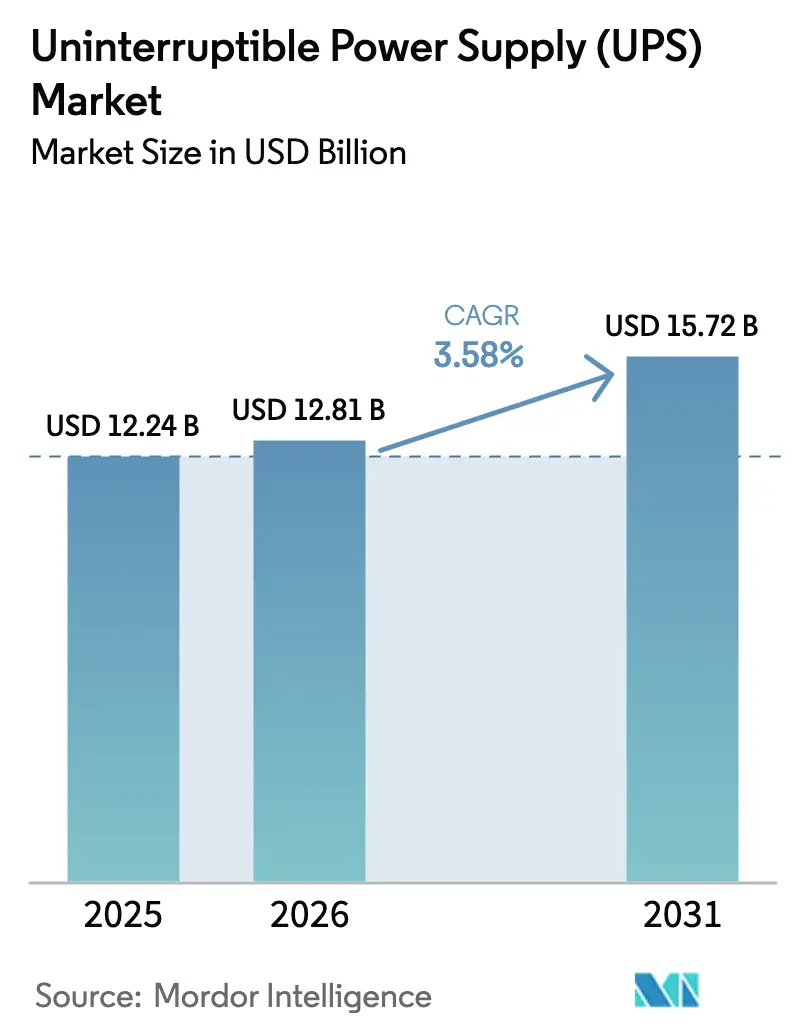

Die Marktgröße für unterbrechungsfreie Stromversorgung wird voraussichtlich von 12,24 Milliarden USD im Jahr 2025 auf 12,81 Milliarden USD im Jahr 2026 steigen und bis 2031 einen Wert von 15,72 Milliarden USD erreichen, was einem Wachstum mit einer CAGR von 3,58 % über den Zeitraum 2026–2031 entspricht.

Diese Entwicklung wird durch den Ausbau von Hyperscale-Rechenzentren, KI-bedingte Rack-Dichten von über 30 kW und Batterie-als-Dienstleistung (BaaS)-Verträge gestützt, die Investitionsausgaben in Betriebsausgaben umwandeln. Die Lithium-Ionen-Einführung in Systemen über 100 kVA beschleunigt sich, da Betreiber wertvolle Nutzfläche zurückgewinnen, während Standby-Geräte in Wohn- und Kleinunternehmenssegmenten dominant bleiben, die Preispunkte unter 500 USD bevorzugen. Lieferkettenengpässe bei bipolaren Transistoren mit isoliertem Gate (IGBTs) und Siliziumkarbid (SiC)-MOSFETs verlängern die Lieferzeiten auf 26 Wochen, was die Margen der Integratoren drückt und Anbieter zu Plattformen mit substitutionsfreundlichem Design drängt. Die Wettbewerbsintensität ist moderat: Die fünf größten Anbieter erzielen rund 45 % des weltweiten Umsatzes, während regionale Spezialisten und Nischeninnovatoren weiterhin Edge-Computing- und Solar-plus-Speicher-Chancen nutzen.

Wichtigste Erkenntnisse des Berichts

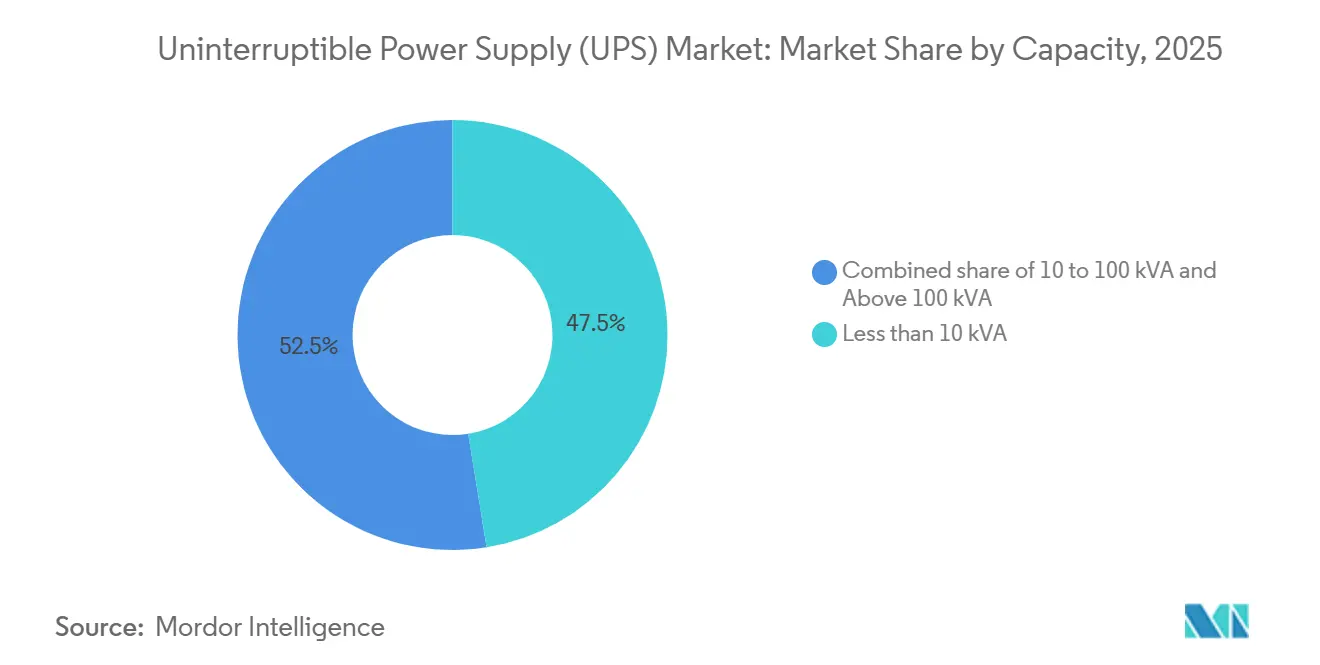

- Nach Kapazität hielten Einheiten unter 10 kVA im Jahr 2025 einen Anteil von 47,47 % der Lieferungen im Markt für unterbrechungsfreie Stromversorgung; Systeme über 100 kVA werden voraussichtlich bis 2031 mit einer CAGR von 4,43 % wachsen.

- Nach Typ führte die Standby-Topologie im Jahr 2025 mit einem Umsatzanteil von 52,86 %, während Line-Interactive-Systeme mit einer CAGR von 4,13 % bis 2031 das stärkste Wachstum verzeichneten.

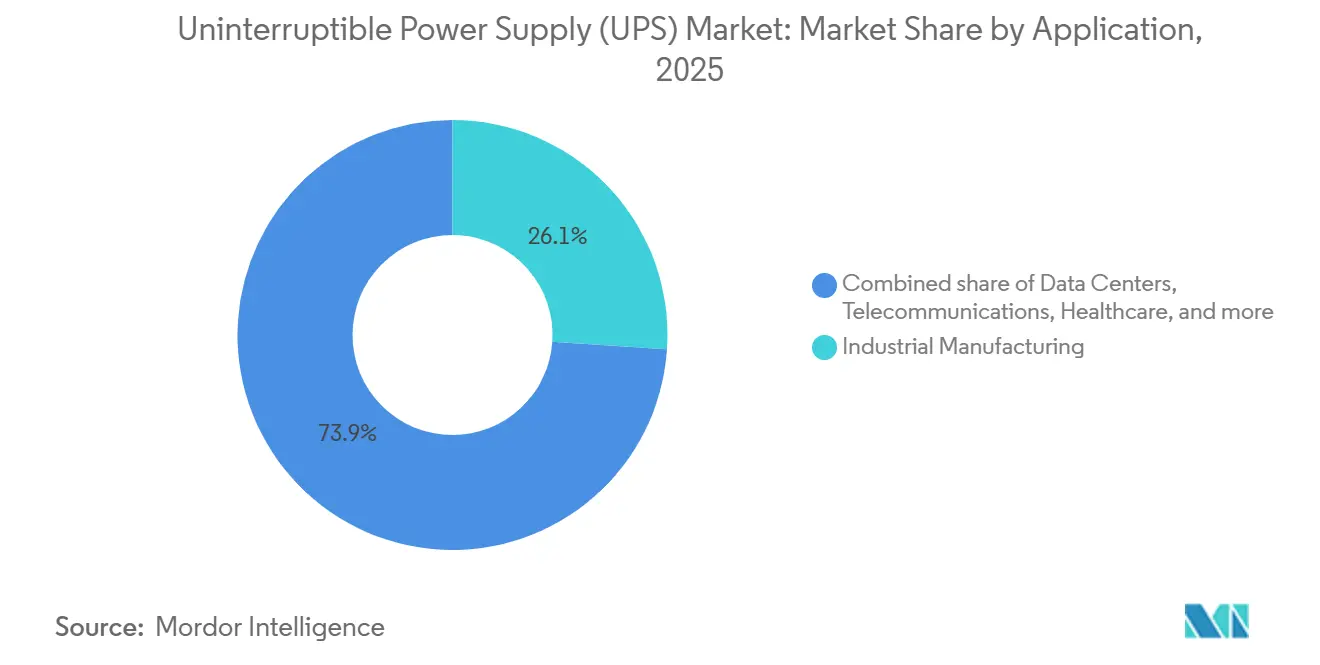

- Nach Anwendung entfiel auf die industrielle Fertigung im Jahr 2025 ein Anteil von 26,06 % am Markt für unterbrechungsfreie Stromversorgung; Rechenzentren wachsen bis 2031 mit einer CAGR von 4,32 %.

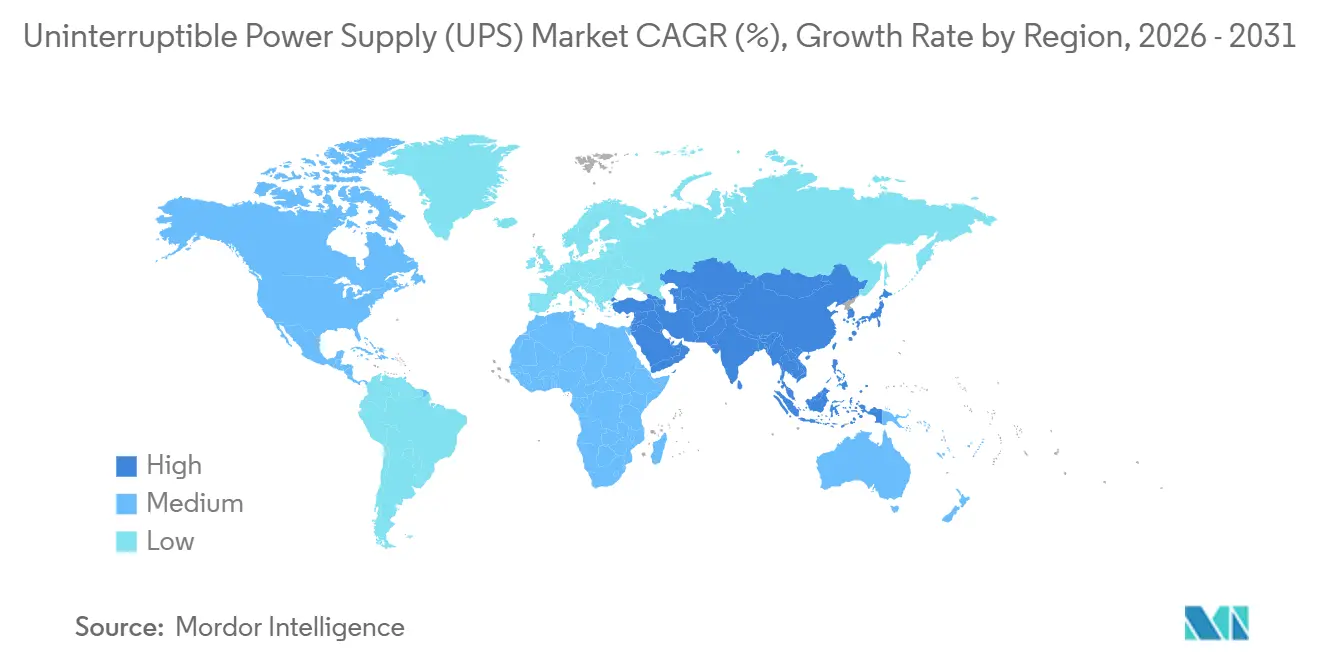

- Nach Geografie erzielte der asiatisch-pazifische Raum im Jahr 2025 einen Umsatzanteil von 34,39 % und wird voraussichtlich bis 2031 mit einer CAGR von 3,96 % wachsen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Markttrends und Erkenntnisse für unterbrechungsfreie Stromversorgung (UPS)

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Boom der Rechenzentrumskapazität und Hyperscale-Ausbauten | 1.2% | Global, konzentriert in Nordamerika, Europa, Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| KI-Server-Rack-Dichten >30 kW treiben die Einführung von Lithium-Ionen-UPS voran | 0.9% | Nordamerika, Europa, China | Kurzfristig (≤ 2 Jahre) |

| Edge-Computing-Rollouts in 5G und Industrie 4.0 | 0.7% | Asien-Pazifik als Kernmarkt, Ausstrahlungseffekte auf Naher Osten und Afrika | Mittelfristig (2–4 Jahre) |

| Batterie-als-Dienstleistung (BaaS)-Verträge senken Investitionshürden | 0.5% | Global, frühe Einführung in Europa und Nordamerika | Langfristig (≥ 4 Jahre) |

| Backup-Vorschriften für unternehmenskritische Gesundheitseinrichtungen | 0.4% | Global, strenge Durchsetzung in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Anstieg modularer UPS-Nachrüstungen für Bestandsanlagen | 0.3% | Nordamerika, Europa, Industriezentren im Asien-Pazifik-Raum | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Boom der Rechenzentrumskapazität und Hyperscale-Ausbauten

Hyperscale-Betreiber haben im Jahr 2025 2,8 GW neue Kapazität in Betrieb genommen, wobei AWS, Microsoft und Google 63 % der Erweiterungen ausmachten.[1]Synergy Research Group, "Hyperscale-Rechenzentrum-Kapazitätstracker," srgresearch.com Liefercluster in Northern Virginia, Frankfurt, Singapur und Mumbai absorbierten 42 % der Großsystembestellungen und belasteten die regionalen Lieferketten für Module mit >1 MW. Cloud-SLAs bestrafen Ausfallzeiten nun mit 10.000 USD pro Minute, was die Einführung von 2N- und 2N+1-Topologien vorantreibt, die den UPS-Platzbedarf pro Megawatt verdoppeln. Modulare UPS-Plattformen ermöglichen eine schrittweise Bereitstellung und reduzieren gebundenes Kapital über einen 10-Jahres-Horizont um 18 %.[2]Schneider Electric, "EcoStruxure für Rechenzentren," se.com Vorgefertigte Elektroräume verkürzten die Bauzeit vor Ort von 14 Monaten auf 7 Monate und entschärften Engpässe beim Fachkräftebedarf.[3]Vertiv, "Modulare UPS-Architekturen," vertiv.com Die vierteljährliche PUE-Berichtspflicht der EU-Energieeffizienzrichtlinie verlagert die Beschaffung weiter in Richtung hocheffizienter Online-Doppelwandlungsgeräte.

KI-Server-Rack-Dichten >30 kW treiben die Einführung von Lithium-Ionen-UPS voran

NVIDIA H100/H200-GPU-Racks überschreiten 35 kW, verdreifachen die Last herkömmlicher Server und veranlassen einen Schwenk zu Lithium-Ionen-Batterien, die die dreifache Energiedichte von VRLA-Alternativen bieten.[4]NVIDIA, "H100-GPU-Architektur," nvidia.com Betreiber gewinnen 40 % der Batterieraumfläche zurück und reduzieren die HVAC-Last um 8 kW pro Megawatt, was jährlichen Kühlkosteneinsparungen von 75.000 USD entspricht.[5]ABB, "Ability Energiemanagement," new.abb.com Sicherheitsbedenken bestehen weiterhin: Drei Lithium-Ionen-Brände trafen europäische Colocation-Standorte im Jahr 2024, was Versicherer dazu veranlasste, die Prämien für Einrichtungen mit >5 MWh UPS-Kapazität um 22 % anzuheben. Die Einhaltung von IEC 62619 und UL 1973 ist nun ein unverzichtbares Kriterium in Hyperscaler-Ausschreibungen. Thermosensoren auf Zellebene und Aerosolunterdrückung erhöhen die Systemkosten um 120 USD pro kWh, tragen jedoch dazu bei, das Risiko eines thermischen Durchgehens einzudämmen.

Edge-Computing-Rollouts in 5G und Industrie 4.0

Telekommunikationsbetreiber haben im Jahr 2025 127.000 5G-Basisstationen hinzugefügt; jeder Knoten benötigt 3–10 kVA Backup, um eine Verfügbarkeit von fünf Neunen zu gewährleisten. Diese Schränke sind in der Regel unbeaufsichtigt, sodass UPS-Geräte Ferndiagnosen unterstützen müssen, die den Batterieverschleiß 90 Tage vor einem Ausfall melden. Edge-Gateways auf Fabrikebene schaffen raue Bedingungen und steigern die Nachfrage nach robusten Geräten für 0 °C bis 50 °C. Line-Interactive-Designs, die Spannungseinbrüche korrigieren, ohne auf Batterien zurückzugreifen, verlängern die Lebensdauer der Zellen in Netzen mit häufigen Spannungseinbrüchen in Indien, Indonesien und Nigeria um 30 %. Verteilte Netzwerke verlängern die mittlere Reparaturzeit von 4 Stunden auf einem Hyperscale-Campus auf 18 Stunden über 5G-Footprints, was den Wert von Hot-Swap-Modulen erhöht.

Batterie-als-Dienstleistung-Verträge senken Investitionshürden

Schneider Electric und ABB bündeln nun Geräte, Lithium-Ionen-Batterien und 10-jährige Wartung in monatliche Gebühren ab 8.500 USD pro 100 kVA. BaaS wandelt einen Aufwand von 500.000 USD in Betriebsausgaben um und befreit Bestandsanlagen von Investitionsbudgethürden. Anbieter behalten das Batterieeigentum und bündeln Zellen am Ende ihrer ersten Lebensdauer in Zweitnutzungs-Speicherflotten, die Frequenzregelungserlöse erzielen und die Preisgestaltung um 12 % subventionieren. Die Akzeptanz ist in Europa am stärksten, wo Kreislaufwirtschaftsvorschriften gelten, und in Nordamerika, wo Investoren Solar-Speicher-Steuergutschriften monetarisieren. Laufzeitunterschiede zwischen Verträgen – 5-jährige Mieterzyklen gegenüber 10-jähriger Vermieteramortisation – werden durch dedizierte Finanzierungsvehikel überbrückt.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Lieferkettenengpässe bei IGBTs und Leistungshalbleitern | -0.6% | Global, akut in Fertigungszentren im Asien-Pazifik-Raum | Kurzfristig (≤ 2 Jahre) |

| Hohe Investitions- und Betriebskosten im Vergleich zu Generatoralternativen | -0.4% | Südamerika, Naher Osten, Subsahara-Afrika | Mittelfristig (2–4 Jahre) |

| Netzgekoppelte Energiespeichervorschriften verzögern Bereitstellungen | -0.3% | Nordamerika, Europa, ausgewählte Märkte im Asien-Pazifik-Raum | Mittelfristig (2–4 Jahre) |

| Risiken des thermischen Durchgehens in hochdichten Lithium-Ionen-Racks | -0.2% | Global, erhöhte Kontrolle in Europa und Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Lieferkettenengpässe bei IGBTs und Leistungshalbleitern

Die Lieferzeiten für 1200-V-IGBTs verlängerten sich im Jahr 2025 auf 26 Wochen, da die Nachfrage aus dem Elektrofahrzeug- und Wechselrichterbereich 68 % der Kapazität absorbierte. Das SiC-MOSFET-Angebot bleibt auf 40-wöchige Zuteilungen beschränkt, wobei neue Fertigungsanlagen bis Ende 2027 verzögert sind. Die Spotpreise für 600-A-Module stiegen im Jahresvergleich um 34 % und drückten die Margen mittelständischer Anbieter. Vertiv und Eaton entwickeln nun Plattformen, die sowohl IGBT- als auch SiC-Module akzeptieren, und nehmen dabei einen Effizienzverlust von 3 % in Kauf, um die Kontinuität zu gewährleisten. Chinesische Anbieter wie Kehua Tech und INVT Power profitieren von inländischen IGBT-Linien von BYD Semiconductor, während europäische Integratoren mit Exportkontrollen für Geräte mit >1200 V konfrontiert sind.

Hohe Investitions- und Betriebskosten im Vergleich zu Generatoralternativen

Diesel-Aggregate kosten 800 USD pro kVA installiert, gegenüber 1.600 USD pro kVA für eine Online-UPS mit 15 Minuten Laufzeit. In Märkten mit monatlichen Ausfällen von mehr als 4 Stunden gewinnen Generatoren häufig den Gesamtkostenvergleich. Hybriddesigns, die eine 10-Minuten-UPS mit automatischer Umschaltung und Aggregaten kombinieren, reduzieren den Kapitalaufwand um 40 %, akzeptieren jedoch kurze Überbrückungslücken. Strengere EU-Stufe-V- und US-Tier-4-Final-Vorschriften erhöhen die Kosten pro Generator um 15.000–30.000 USD und verringern den Abstand. Versicherungszeichner stufen Dieselsysteme als „gefährliche Betriebe” ein, was die Sachversicherungsprämien um 8–12 % erhöht, während UPS-Installationen nur dann Aufschläge erhalten, wenn der Lithium-Ionen-Speicher 600 kWh übersteigt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Kapazität: Hyperscale treibt den Anstieg bei >100 kVA voran

Lieferungen unter 10 kVA dominierten mit 47,47 % im Jahr 2025, was Edge-Büros und Smart-Retail-Knoten widerspiegelt, die einfach zu installierende Plug-and-Play-Geräte bevorzugen. Mittlere 10–100-kVA-Systeme bedienen kleine und mittlere Unternehmen sowie Telekommunikationsknotenpunkte, doch makroökonomische Unsicherheit dämpfte die Ausgaben im Jahr 2025. Das Segment >100 kVA wird bis 2031 mit einer CAGR von 4,43 % wachsen, da Hyperscale-Campusse parallele redundante 1-MW-Module einsetzen. Der modulare Rollout ermöglicht es Betreibern, 250-kW-Blöcke schrittweise einzusetzen, was den 10-Jahres-ROI um 14 % verbessert.

Lithium-Ionen machte 2025 62 % der Lieferungen im Segment >100 kVA aus, aber nur 8 % der Geräte unter 10 kVA, da der Aufpreis von 400 USD pro kWh für leichte Lasten nicht gerechtfertigt ist. SiC-MOSFET-fähige Plattformen erreichen 98 % Effizienz bei 50 % Last, was 120 kW Kühlung pro MW freisetzt – Platz für 12 zusätzliche Racks – und die VFI-SS-111-Spezifikationen erfüllt, die Hyperscaler nun fordern. Rack-Level-UPS im 10–100-kVA-Bereich spart 30 % Kupfer und isoliert Fehler schneller, was den Fall für zentralisierte Anlagen schwächt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Typ: Line-Interactive gewinnt bei Netzinstabilität

Standby-Geräte führten mit 52,86 % Umsatz im Jahr 2025, verankert in SOHO und Unterhaltungselektronik, wo Preispunkte unter 500 USD die Lücken bei der Spannungsregelung überwiegen. Online-Doppelwandlung schützt nulltolerante Lasten in Krankenhäusern und nimmt dabei eine Energieeinbuße von 4–6 % für eine nahtlose Überbrückung in Kauf. Der Eco-Modus-Bypass hebt die Effizienz auf 99 %, während Übertragungszeiten von <4 ms gewahrt bleiben.

Line-Interactive-Lösungen werden mit der schnellsten CAGR von 4,13 % wachsen, da Netze mit integrierten erneuerbaren Energien Spannungsschwankungen von ±10 % aufweisen. Die automatische Spannungsregelung begrenzt Batteriezyklen und verlängert die Lebensdauer in Spannungseinbruchzonen um 30 %. Gewerbliche Immobilien – von HVAC-Reglern bis zu POS-Terminals – schätzen die Einsparungen von 5.000 USD pro Vorfall durch die Vermeidung unerwünschter Auslösungen. Die aktualisierte IEEE 1547-2018 erlaubt die Einspeisung ins Netz, sodass Line-Interactive-UPS-Flotten Nachfragesteuerungserlöse erzielen und 8–12 % der Anschaffungskosten ausgleichen können.

Nach Anwendung: Rechenzentren überholen die Industriebasis

Die Industrieproduktion behielt mit 26,06 % den größten Anteil im Jahr 2025, angetrieben durch ausfallsensible Chargenprozesse, bei denen Verluste 100.000 USD pro Ereignis übersteigen. Diese Nutzer schätzen eine MTBF von 150.000 Stunden und modulare Hot-Swap-Designs. Rechenzentrumsbereitstellungen werden bis 2031 jährlich um 4,32 % wachsen, angetrieben durch KI-Cluster und Edge-Knoten, die mit der 5G-Verdichtung verbunden sind. Hyperscaler bevorzugen zunehmend nutzungsbasierte BaaS-Verträge pro kWh, was den Cashflow verstetigt.

Die Telekommunikation wuchs 2025 auf dem Rücken der Lieferungen, da sich 5G-Basisstationen verbreiteten. Das Gesundheitswesen schreibt eine 10-Sekunden-Umschaltung für lebenserhaltende Lasten vor, was die Einführung von Online-Doppelwandlung trotz des 5 % höheren Energieverbrauchs festigt. Die Wohnbereichsnutzung hinkt mit 4 % Umsatz hinterher; Wechselrichter-Batterie-Integratoren dominieren Solar-plus-Speicher-Kanäle. Ladedepots für Elektrofahrzeuge stellen eine aufkommende Nische für Überbrückungspuffer dar, obwohl die Investitionsprioritäten bei Ladegeräten und nicht bei Redundanz liegen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Der Asien-Pazifik-Raum erzielte 34,39 % des Umsatzes im Jahr 2025 und wird mit einer CAGR von 3,96 % wachsen, gestützt durch Chinas Fertigungsmotor und Indiens Digital-India-Mandat. Inländische Anbieter halten einen chinesischen Marktanteil von 28 %, indem sie vertikal integrierte IGBT-Versorgung nutzen und westliche Wettbewerber um 18 % unterbieten. Indiens Rechenzentrumskapazität soll bis 2030 auf 2.850 MW verdreifacht werden, was einen anhaltenden Bedarf an modularen UPS mit >1 MW schafft. Japan fügt seismische Verstärkungen hinzu, die zusätzliche 80 USD pro kVA kosten, um 0,6-g-Standards zu erfüllen. ASEAN zog 2025 4,2 Milliarden USD ausländische Direktinvestitionen in Rechenzentren an; das flächenbeschränkte Singapur führt mit hochdichten Bauten, die fortschrittliche Kühlung und Stromversorgung erfordern. Australiens Großhandels-Nachfragesteuerung erzielt 45 AUD pro MWh an Netzdienstleistungserlösen und verbessert die UPS-Wirtschaftlichkeit um 6 %.

Der nordamerikanische Markt konzentriert sich auf 6,2 GW in Betrieb genommener Hyperscale-Kapazität in Northern Virginia, Dallas-Fort Worth und Silicon Valley. US-amerikanische Rechenzentren setzen 2N+1-Redundanz ein, was den UPS-Platzbedarf pro Megawatt verdreifacht, da Ausfallzeitstrafen 10.000 USD pro Minute erreichen. Kanadas wasserreiche Provinzen ziehen KI-Cluster an, die 50–200-MW-UPS-Blöcke benötigen, wobei Stromkosten unter 0,04 USD pro kWh die Ineffizienz der Doppelwandlung ausgleichen. Nearshoring in Mexiko schuf 2025 unter schrittweiser IMMEX-Produktion 340 MW industriellen UPS-Bedarf. Californias Title 24 mit Echtzeit-PUE-Offenlegung drängt Käufer zu 99 % effizienten Eco-Modus-Geräten.

Der europäische Markt wird von Deutschland, dem Vereinigten Königreich und Frankreich angeführt, die 62 % der Lieferungen ausmachen. Nordische Länder nutzen erneuerbare Energie und kühle Klimata und installieren UPS, die für den Betrieb bei −20 °C qualifiziert sind, zu einem Aufpreis von 50 USD pro kVA. Das EU-Ziel eines PUE unter 1,3 bis 2027 beschleunigt die Nachfrage nach SiC-basierten Systemen mit 98 % Effizienz. Russlands von Sanktionen betroffener Markt kämpft um fortschrittliche Leistungshalbleiter, was Effizienzverbesserungen begrenzt. Südeuropa erprobt Fahrzeug-zu-Netz-Programme, die die Nachfrage nach UPS mit kleiner Kapazität verringern könnten.

Südamerika ist in Brasilien verankert, wo Line-Interactive-UPS häufige Spannungseinbrüche ausgleichen. Argentinien setzt angesichts von Währungsvolatilität und 35 % Importzöllen auf hybride Generatorlösungen. Kolumbiens 8.200 neue 5G-Standorte dehnen Servicenetze über abgelegene Andenregionen aus. Der Markt im Nahen Osten und Afrika: Saudi-Arabiens NEOM plant 1,5 GW UPS-Installationen, und Südafrikas 200-tägige Lastabwurfkrise macht UPS trotz hoher Zölle unverzichtbar.

Wettbewerbslandschaft

Der Markt für unterbrechungsfreie Stromversorgung weist eine moderate Konzentration auf: Eaton, Schneider Electric, Vertiv, ABB und Huawei halten gemeinsam rund 45 % des Umsatzes. Wettbewerbsvorteile drehen sich um geistiges Eigentum im Wärmemanagement, cloudnative Flottenorchestrierung und modulare Designs mit einer mittleren Reparaturzeit von unter 2 Stunden. Schneiders EcoStruxure und ABBs Ability-Suiten integrieren prädiktive Analysen, um die Batterielebensdauer um 20 % zu verlängern. Chinesische Herausforderer wie Kehua Tech und INVT Power unterbieten westliche Wettbewerber um 18 % durch inländische IGBT-Versorgung und erfüllen dabei IEC-62040-3-Spezifikationen. Die Einführung von SiC-MOSFETs liefert 98 % Effizienz und gewinnt 120 kW Kühlung pro MW zurück, was 12 zusätzliche Server-Racks in beengten Räumen ermöglicht.

Patentaktivitäten signalisieren Prioritäten: Eaton reichte 2025 14 Anmeldungen zu Schwungrad-Hybriden ein, und Vertiv konzentrierte sich auf flüssigkeitsgekühlte Batteriegehäuse. Die Konsolidierung setzt sich fort: Eatons Übernahme von Tripp Lite im Jahr 2021 fügte 500 Millionen USD SOHO-Umsatz hinzu, während Legrands Server-Technology-Deal im Jahr 2024 die Rack-PDU-Abdeckung stärkte. Die Einhaltung von IEC 62619, UL 1973 und IEEE 1547-2018 ist nun in Hyperscaler-Ausschreibungen erforderlich, was die Eintrittsbarrieren für kleinere Anbieter erhöht. BaaS-Modelle binden Kunden in 10-Jahres-Verträge und monetarisieren Zweitlebensbatterien, was die Abonnementkosten um 12 % senkt und einen Einkommensstrom über den Hardwareverkauf hinaus bietet.

Marktführer im Bereich unterbrechungsfreie Stromversorgung (UPS)

-

ABB Ltd

-

Schneider Electric SE

-

EATON Corporation PLC

-

Vertiv

-

Delta Electronics

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- November 2025: ABB ging eine Partnerschaft mit VoltaGrid, einem Unternehmen für Mikronetz-Stromerzeugung, ein, um 27 Synchronkondensatoren und vorgefertigte eHouse-Einheiten in den Vereinigten Staaten zu liefern. Diese Partnerschaft zielt darauf ab, die Netzstabilität zu verbessern und den steigenden Energiebedarf zu decken, der durch Fortschritte in der künstlichen Intelligenz angetrieben wird.

- Juli 2025: Eaton investierte 180 Millionen USD in die Erweiterung seines Werks in Pune, Indien, und fügte eine jährliche modulare Lithium-Ionen-UPS-Kapazität von 250 MW hinzu.

- Juli 2025: Delta Electronics eröffnete eine 180-MW-UPS-Linie in Thailand mit dem Ziel, ASEAN-Telekommunikations- und Edge-Bereitstellungen zu bedienen.

- März 2025: Schneider Electric brachte Galaxy VXL auf den Markt, eine 1,5-MW-SiC-MOSFET-UPS mit 98,5 % Effizienz und IEEE-1547-2018-Zertifizierung.

Berichtsumfang des globalen Marktes für unterbrechungsfreie Stromversorgung (UPS)

Eine unterbrechungsfreie Stromversorgung (UPS), ein Gerät zur Stromqualitätssicherung, versorgt eine kritische Systemlast kontinuierlich und stabil mit Strom. Das Gerät verhindert potenzielle eingehende Stromqualitätsprobleme aus Verteilungssystemen wie Spannungseinbrüche, Unterbrechungen, Oberschwingungen, Spannungserhöhungen und Störgeräusche, die die Leistung empfindlicher elektronischer Komponenten und anderer elektrischer Geräte beeinträchtigen. Es schützt Geräte, die empfindlich auf Stromqualitätsschwankungen reagieren, vor Unterbrechungen und isoliert die kritische Last von Stromqualitätsproblemen in der eingehenden Versorgung.

Der Markt für unterbrechungsfreie Stromversorgung ist segmentiert nach Kapazität (weniger als 10 KVA, 10–100 KVA und über 100 KVA), Typ (Standby-UPS-System, Online-UPS-System und Line-Interactive-UPS-System), Anwendung (Rechenzentren, Telekommunikation, Gesundheitswesen [Krankenhäuser, Kliniken usw.], Industrie und sonstige Anwendungen) sowie Geografie (Nordamerika, Europa, Asien-Pazifik, Südamerika sowie Naher Osten und Afrika). Der Bericht umfasst auch die Marktgröße und Prognosen für die wichtigsten Regionen. Marktgrößen und Prognosen wurden für jedes Segment auf Basis des Umsatzes (USD) erstellt.

| Weniger als 10 kVA |

| 10 bis 100 kVA |

| Über 100 kVA |

| Standby |

| Line-Interactive |

| Online/Doppelwandlung |

| Rechenzentren |

| Telekommunikation |

| Gesundheitswesen |

| Industrieproduktion |

| Gewerbe und Einzelhandel |

| Wohnbereich |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Nordische Länder | |

| Russland | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| ASEAN-Länder | |

| Australien und Neuseeland | |

| Übriger Asien-Pazifik-Raum | |

| Südamerika | Brasilien |

| Argentinien | |

| Kolumbien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Südafrika | |

| Ägypten | |

| Übriger Naher Osten und Afrika |

| Nach Kapazität | Weniger als 10 kVA | |

| 10 bis 100 kVA | ||

| Über 100 kVA | ||

| Nach Typ | Standby | |

| Line-Interactive | ||

| Online/Doppelwandlung | ||

| Nach Anwendung | Rechenzentren | |

| Telekommunikation | ||

| Gesundheitswesen | ||

| Industrieproduktion | ||

| Gewerbe und Einzelhandel | ||

| Wohnbereich | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Nordische Länder | ||

| Russland | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| ASEAN-Länder | ||

| Australien und Neuseeland | ||

| Übriger Asien-Pazifik-Raum | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Kolumbien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Südafrika | ||

| Ägypten | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der globale Markt für unterbrechungsfreie Stromversorgung im Jahr 2026?

Die Marktgröße für unterbrechungsfreie Stromversorgung betrug 2026 12,81 Milliarden USD und ist auf dem Weg zu 15,72 Milliarden USD bis 2031.

Welches UPS-Kapazitätssegment wächst am schnellsten?

Systeme über 100 kVA führen das Wachstum mit einer CAGR von 4,43 % an, gestützt durch Hyperscale-Rechenzentren und KI-Server-Bereitstellungen.

Warum gewinnen Lithium-Ionen-Batterien in UPS-Anwendungen an Bedeutung?

Lithium-Ionen bietet die dreifache Energiedichte von VRLA, gibt Bodenfläche frei und unterstützt Teillasteffizienz von bis zu 98 %, was es ideal für hochdichte Racks macht.

Was ist Batterie-als-Dienstleistung und wer setzt es ein?

BaaS bündelt Hardware, Batterien und Wartung in monatliche Gebühren und verlagert Investitionsausgaben in Betriebsausgaben; die Akzeptanz ist unter europäischen und nordamerikanischen Rechenzentrumsbtreibern am stärksten.

Wie wirken sich Halbleiterengpässe auf UPS-Lieferzeiten aus?

Das knappe Angebot an IGBTs und SiC-MOSFETs hat die Komponentenlieferzeiten auf 26–40 Wochen verlängert, was Anbieter dazu veranlasst, Plattformen zu entwickeln, die beide Technologien akzeptieren, um das Risiko zu mindern.

Welche Region hält den größten Anteil am UPS-Umsatz?

Der Asien-Pazifik-Raum führt mit 34,39 % des Umsatzes im Jahr 2025, angetrieben durch Chinas Fertigungskapazitäten und Indiens wachsenden Ausbau der digitalen Infrastruktur.

Seite zuletzt aktualisiert am: