Marktgröße und Marktanteil für Unterwasserbeleuchtung

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

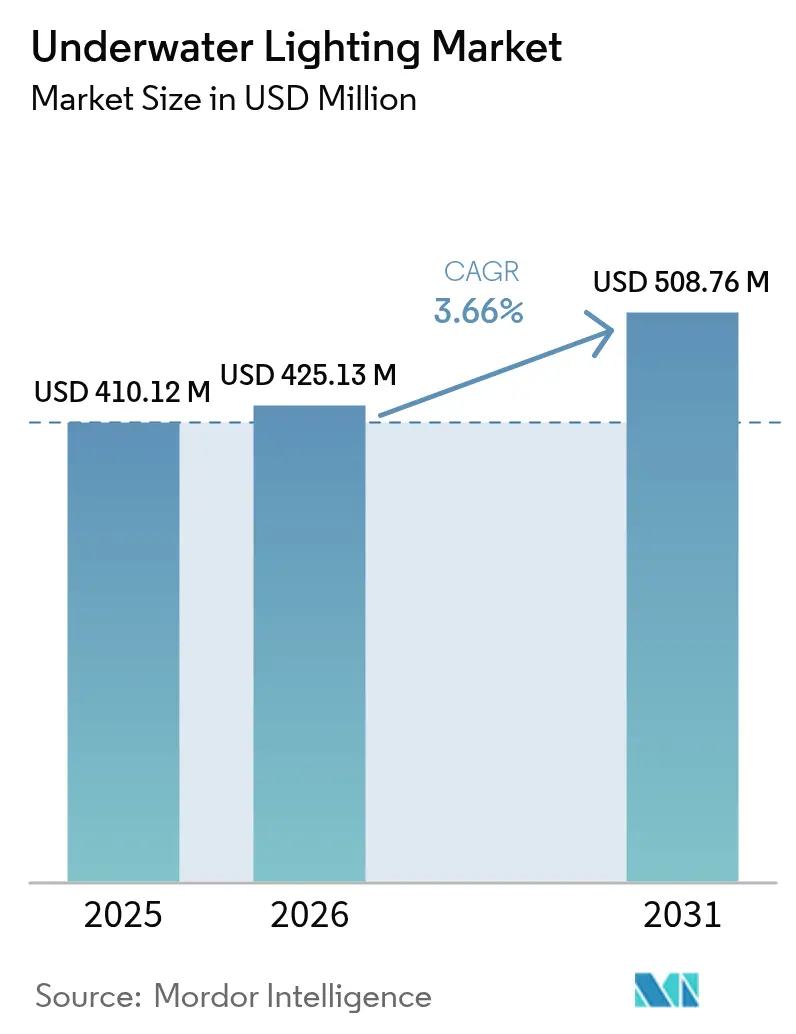

| Marktgröße (2026) | 425.13 Millionen US-Dollar |

| Marktgröße (2031) | 508.76 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 3.66% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Europa |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Unterwasserbeleuchtung durch Mordor Intelligence

Die Marktgröße für Unterwasserbeleuchtung wird im Jahr 2026 auf 425,13 Millionen USD geschätzt, ausgehend von einem Wert von 410,12 Millionen USD im Jahr 2025, mit Prognosen für 2031 von 508,76 Millionen USD, was einem Wachstum von 3,66 % CAGR im Zeitraum 2026–2031 entspricht. Die Nachfrage verlagert sich auf hocheffiziente LEDs, da die Technologie im Jahr 2024 einen Marktanteil von 79,22 % im Markt für Unterwasserbeleuchtung sichert und Halogen- sowie Metallhalogenidsysteme in Pools, Marinas und Aquakulturanlagen verdrängt. RGB- und Smart-fähige LEDs expandieren am schnellsten, da sie sich in Kartenplotter, Gebäudemanagementsoftware und Aquakultur-Steuerungsplattformen integrieren lassen und damit zusätzliche Einnahmequellen für Software-als-Dienstleistung-Angebote schaffen. Einbau- und Rumpfdurchführungsleuchten gewinnen bei Neubauten an Boden, da die Rumpfintegration während der Fertigung den Arbeitsaufwand reduziert und die Hydrodynamik verbessert, während spektral abgestimmte Leuchten für Lachs- und Forellenfarmen biologisch orientierte Nischenmärkte eröffnen. Der geografische Schwerpunkt verlagert sich nach Asien-Pazifik, da Küstentourismuszentren Marinas und Uferresorts finanzieren, während Europa durch Energieeffizienzrichtlinien und die frühe Einhaltung von Leuchtstofflampenauslaufvorschriften seine Führungsposition beibehält und Nachrüstvolumen aufrechterhält, das etablierte Lieferanten schützt.

Wichtigste Erkenntnisse des Berichts

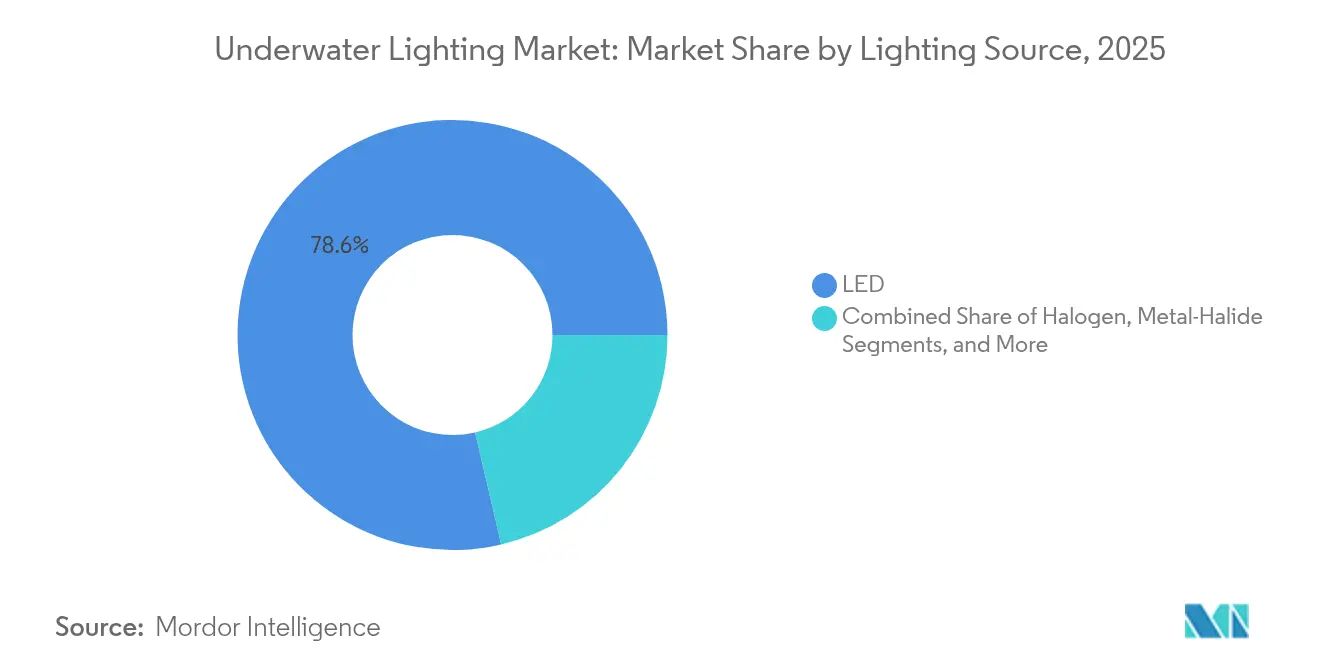

- Nach Lichtquelle entfielen im Jahr 2025 78,64 % des Marktanteils für Unterwasserbeleuchtung auf LEDs, und RGB- sowie Smart-fähige LEDs werden bis 2031 voraussichtlich mit einer CAGR von 5,32 % wachsen.

- Nach Montageart sicherten sich Aufputzleuchten im Jahr 2025 einen Umsatzanteil von 64,12 %, während Einbau- und Rumpfdurchführungssysteme bis 2031 voraussichtlich mit einer CAGR von 6,02 % wachsen werden.

- Nach Anwendung repräsentierten Schwimmbäder im Jahr 2025 55,63 % der Marktgröße für Unterwasserbeleuchtung, aber Boote und Yachten werden im Prognosezeitraum voraussichtlich mit einer CAGR von 6,21 % wachsen.

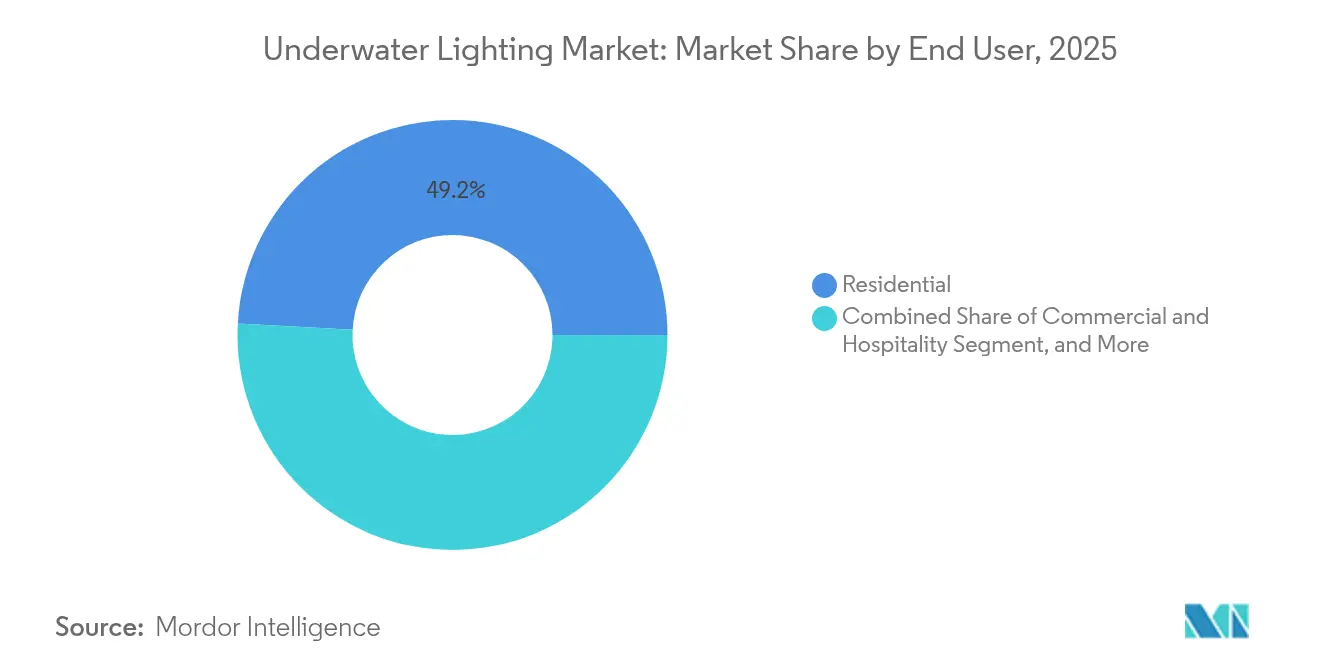

- Nach Endnutzer hielten private Installationen im Jahr 2025 einen Umsatzanteil von 49,15 %, während Gewerbe- und Gastgewerbeprojekte bis 2031 voraussichtlich mit einer CAGR von 5,55 % expandieren werden.

- Nach Vertriebskanal machten Aftermarket-Kanäle im Jahr 2025 54,32 % des Umsatzes aus, und Online-Plattformen werden bis 2031 mit einer CAGR von 4,81 % wachsen, da Händler Kataloge digitalisieren und Direktversand anbieten.

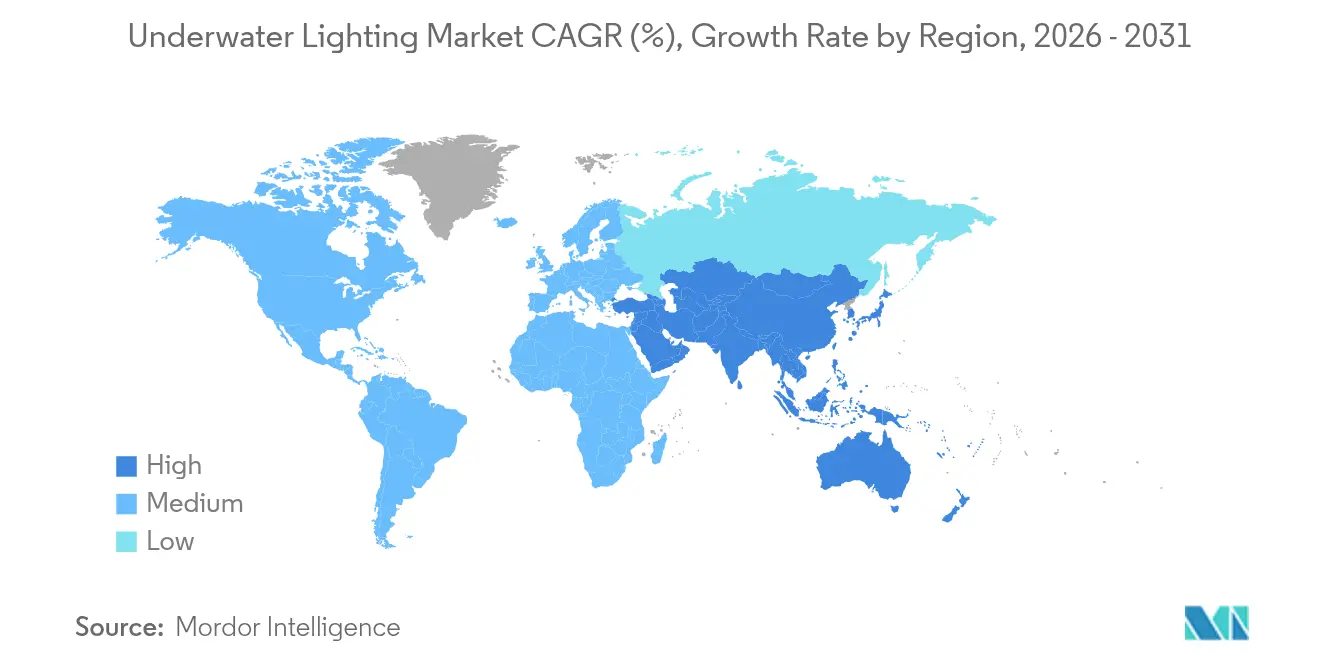

- Nach Geografie führte Europa im Jahr 2025 mit einem Umsatzanteil von 31,88 %, und Asien-Pazifik wird bis 2031 die schnellste CAGR von 5,62 % verzeichnen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Unterwasserbeleuchtung

Analyse der Auswirkungen von Wachstumstreibern*

| Wachstumstreiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Nachfrage nach Unterwasserleuchten in Pools und ästhetisch gestalteten Wasserlandschaften | +0.9% | Nordamerika, Europa, Naher Osten | Mittelfristig (2–4 Jahre) |

| Staatliche Anreize zur Beschleunigung der LED-Einführung bei Beleuchtungsnachrüstungen | +0.7% | Europa, Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Zunehmender Bau von Luxushotels, Resorts und Wasserparks | +0.6% | Naher Osten, Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Wachsende Freizeitboote und Yachtsportaktivitäten | +0.8% | Europa, Nordamerika, Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Entstehung von Smart-/IoT-fähigen Unterwasserbeleuchtungssystemen | +0.5% | Global, frühe Einführung in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Bedarf der Tiefseeaquakultur an spektral abgestimmten Tauch-LEDs | +0.4% | Norwegen, Chile, Australien, Schottland | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Nachfrage nach Unterwasserleuchten in Pools und ästhetisch gestalteten Wasserlandschaften

Genehmigungen für private und kommunale Pools in den Vereinigten Staaten stiegen im Jahr 2024 um 8,9 %, was LED-Nachrüstungen begünstigte, die den Energieverbrauch im Vergleich zu Halogen um 85 % senken und die Lebensdauer auf 50.000 Stunden verlängern. Fluidra stellte fest, dass Produkte mit Nachhaltigkeitszertifizierungen, einschließlich LED-Leuchten, im Jahr 2023 51 % seines Umsatzes ausmachten, was die Nachfrage umweltbewusster Käufer bestätigt. Resorts im Nahen Osten spezifizieren inzwischen mehrzonige RGB-Pakete, die über DMX512 gesteuert werden, um Springbrunnen mit der Fassadenbeleuchtung zu synchronisieren, und erheben Beleuchtung von einem grundlegenden Sicherheitselement zu einem wesentlichen Gestaltungselement. Höhere Leuchtenanzahlen pro Projekt erhöhen die durchschnittlichen Verkaufswerte, während die Einhaltung der IEC 60598-2-18 und freiwillige ENERGY STAR-Kennzeichnungen Beschaffungsentscheidungen unterstützen. Zusammen stärken diese Faktoren einen Upgrade-Zyklus, der den Markt für Unterwasserbeleuchtung auch bei moderatem Poolbau weiter wachsen lässt.

Staatliche Anreize zur Beschleunigung der LED-Einführung bei Nachrüstungen

Das US-EECBG-Gutscheinprogramm finanziert LED-Upgrades in öffentlichen Aquatikzentren und verkürzt die Amortisationszeiten auf unter drei Jahre.[1]US-Energieministerium, „Programm für Energieeffizienz und Energieeinsparung auf Blockzuschussbasis”, energy.gov Die EU-Richtlinie 2024/1275 verpflichtet bis 2027 zur automatischen Lichtsteuerung in Nichtwohngebäuden und treibt gewerbliche Poolbetreiber zu vernetzten LEDs. Innovation Norway finanzierte Havlandets Pilotlachsfarm und bewies, dass Fördermittel den Frühzugang zu spektral abgestimmten Leuchten risikoarm gestalten können. Die Fabriknachrüstung von Mowi Feed im Jahr 2024 mit Glamox-LEDs senkte den Stromverbrauch um 60 %, nachdem RoHS-Einschränkungen Leuchtstoffröhren vom Markt ausschlossen. Die öffentliche Finanzierung beschleunigt damit den grundlegenden Wechsel zu LEDs in kommunalen und industriellen Einrichtungen gleichermaßen.

Zunehmender Bau von Luxushotels, Resorts und Wasserparks

Das Red-Sea-Projekt in Saudi-Arabien, das Dubai Creek Harbour in den VAE und die Lusail-Marina in Katar integrieren allesamt Unterwasser-LEDs in Marinas und Lagunen, um wohlhabende Besucher zu beeindrucken. Singapurs Sentosa-Erweiterungen und Australiens Gold-Coast-Marina-Upgrades verbinden Unterwasserbeleuchtung mit zentralen Gebäudemanagementsystem-Dashboards und belegen den Nutzen für Energieüberwachung und Zeitplanung. Wasserparks in China spezifizieren Hochleistungsleuchten, die 5 ppm Chlor über 12-stündige Tageszyklen standhalten, und erweitern damit Industriespezifikationen über Freizeitjachten hinaus. Diese Gewerbebauten bevorzugen Einbau- oder Rumpfdurchführungseinheiten, die bündig mit den Poolwänden abschließen, das Verletzungsrisiko für Besucher verringern und die Wartung aus Technikräumen heraus erleichtern. Da Hotelketten auf Social-Media-taugliche Ästhetik setzen, werden farbwechselnde Leuchten zu unverzichtbarem Dekor und beschleunigen das Wachstum im Markt für Unterwasserbeleuchtung.

Zunehmender Bau von Luxushotels, Resorts und Wasserparks

Das Red-Sea-Projekt in Saudi-Arabien, das Dubai Creek Harbour in den VAE und die Lusail-Marina in Katar integrieren allesamt Unterwasser-LEDs in Marinas und Lagunen, um wohlhabende Besucher zu beeindrucken. Singapurs Sentosa-Erweiterungen und Australiens Gold-Coast-Marina-Upgrades verbinden Unterwasserbeleuchtung mit zentralen Gebäudemanagementsystem-Dashboards und belegen den Nutzen für Energieüberwachung und Zeitplanung. Wasserparks in China spezifizieren Hochleistungsleuchten, die 5 ppm Chlor über 12-stündige Tageszyklen standhalten, und erweitern damit Industriespezifikationen über Freizeitjachten hinaus. Diese Gewerbebauten bevorzugen Einbau- oder Rumpfdurchführungseinheiten, die bündig mit den Poolwänden abschließen, das Verletzungsrisiko für Besucher verringern und die Wartung aus Technikräumen heraus erleichtern. Da Hotelketten auf Social-Media-taugliche Ästhetik setzen, werden farbwechselnde Leuchten zu unverzichtbarem Dekor und beschleunigen das Wachstum im Markt für Unterwasserbeleuchtung.

Analyse der Auswirkungen von Markthemmnissen*

| Markthemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Anfangsinvestitionskosten für LED-Leuchten in Schiffsqualität | -0.6% | Global, besonders ausgeprägt in preissensiblen Schwellenmärkten | Kurzfristig (≤ 2 Jahre) |

| Anspruchsvolle Wartung in korrosiven Salzwasserumgebungen | -0.4% | Küstenregionen, tropische Breiten | Langfristig (≥ 4 Jahre) |

| Mangel an harmonisierten globalen Sicherheitsstandards, der die Zertifizierungskosten erhöht | -0.3% | Global, Exporteure tragen die höchste Last | Mittelfristig (2–4 Jahre) |

| Lichtverschmutzungsvorschriften, die die Beleuchtung in sensiblen Meereslebensräumen einschränken | -0.2% | Küstenzonen in Nordamerika, Meeresschutzgebiete in Europa | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Anfangsinvestitionskosten für LED-Leuchten in Schiffsqualität

Hochwertige Gehäuse aus Aluminiumbronze und Borsilikatglas treiben die Einzelhandelspreise auf 1.200 USD für bündige Einbauleuchten und 2.850 USD für Hochleistungs-Rumpfdurchführungseinheiten.[2]Atlantic Marine Inc., „TIX202 Bündige Einbau-Rumpfdurchführungs-LED-Leuchte”, atlanticmarineinc.com Obwohl die Lebenszyklusanalyse LEDs dank 50.000-Stunden-Bewertungen und 85 % Energieeinsparung begünstigt, verlangsamt der Preisschock die Einführung bei kleinen Bootsbesitzern und budgetbewussten Kommunen. Finanzierungsmöglichkeiten sind knapp, da Kreditgeber Beleuchtung als Ermessensausgabe betrachten und Kunden Upgrades daher im Voraus finanzieren müssen. Diese Kostenhürde wiegt am schwersten in aufstrebenden Küstenwirtschaften, wo diskretionäre Bootsbudgets knapp bleiben, und dämpft die kurzfristige Expansion des Marktes für Unterwasserbeleuchtung.

Anspruchsvolle Wartung in korrosiven Salzwasserumgebungen

Salznebeleinwirkung, galvanische Korrosion und Bewuchs verschlechtern Dichtungen und Beschichtungen und verkürzen die Feldlebensdauer unter die Laborergebnisse der IP69K-Tests. Die richtige Anodenauswahl – Zink für Salzwasser, Aluminium für Brackwasser, Magnesium für Süßwasser – mindert, beseitigt jedoch nicht die Lochkorrosion. OceanLED spezifiziert Delrin-Isolatoren und Tritonium-Beschichtungen zur Verlangsamung des Meereswachstums, dennoch erfordern Rumpfdurchführungsersetzungen weiterhin Slipvorgänge oder Tauchcrews, was die Gesamtbetriebskosten erhöht. Betreiber in abgelegenen Kreuzfahrtregionen riskieren längere Ausfallzeiten beim Warten auf Ersatzteile, was einige Käufer dazu veranlasst, Aufputzleuchten mit einfacherer Wartung über Wasser zu bevorzugen. Diese Wartungsrealitäten begrenzen das langfristige Wachstum, insbesondere bei Hochleistungsgeräten, die in warmen, hochsalzigen Gewässern installiert werden.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Lichtquelle: LED-Dominanz durch Steuerung und Effizienz

LEDs kontrollierten im Jahr 2025 78,64 % der Marktgröße für Unterwasserbeleuchtung, und ihr Anteil steigt weiter, da RGB- und Smart-Varianten eine CAGR von 5,32 % verzeichnen. Multi-Chip-Arrays erreichen oder übertreffen die Helligkeit von Metallhalogenid und eliminieren dabei 10-minütige Wiederzündverzögerungen. Halogen verbleibt fast ausschließlich in alteingesessenen Pool-Nischen, wo Transformatoren und Verkabelung LED-Nachrüstungen widerstehen, doch beschleunigte regulatorische Verbote sollten Halogen bis 2030 in den einstelligen Prozentbereich drängen. Spektral abgestimmte LEDs, die auf Lachs-Photorezeptoren zugeschnitten sind, veranschaulichen die biologische Vielseitigkeit der Technologie und eröffnen Umsatz weit abseits traditioneller Freizeitmärkte. Währenddessen erreichen phosphorkonvertierte Pakete wie Signifys SeaCage 150 lm/W, und Laborprototypen deuten auf weitere Effizienzgewinne hin. Da Konnektivitätsplattformen sich verbessern, schaffen Firmware-Updates für Leuchten und Farbszenen-Bibliotheken Umsatz nach dem Verkauf, stärken die Lieferantenmarge und binden Kunden in proprietäre Ökosysteme ein. Insgesamt sichern diese Faktoren LEDs als unbestrittene Wachstumsmaschine des Marktes für Unterwasserbeleuchtung.

Einbau- und Rumpfdurchführungsleuchten integrieren zunehmend intelligentes thermisches Drosseln, das Diodenübergänge bei Stagnationswasserereignissen schützt und die Ausfallraten deutlich senkt. Während Halogen-Ersatzlampen weiterhin in bestehende Nischen verkauft werden, berichten Händler von einem stetigen Rückgang der Stückzahlen. Metallhalogenid-Leuchten verteidigen einen letzten Stützpunkt bei Betreibern, die extreme Leuchtdichte in engen Gehäusen fordern, doch kontinuierliche LED-Fortschritte bei Chipdichte und Kühlung bedrohen selbst diese Bastion. Folglich leiten Investoren weiterhin Kapital in LED-spezifische Forschung und Entwicklung, anstatt veraltete Lampentechnologien zu verlängern. Die Unterwasserbeleuchtungsbranche richtet ihre Produkt-Roadmaps daher fast ausschließlich auf LED-Architekturen aus.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Montageart: Einbau- und Rumpfdurchführungsleuchten gewinnen an Dynamik

Aufputzleuchten behielten 2025 einen Umsatzanteil von 64,12 %, da Heimwerker die einfache Schraubbefestigung bevorzugen. Dennoch werden Einbau- und Rumpfdurchführungseinheiten jährlich um 6,02 % wachsen, da Bootsbauer sie beim Legen einbauen und die Verkabelung vor dem Gelcoat verlegen, um zukünftige Rumpfdurchbohrungen zu vermeiden. OceanLEDs Explore-TH-Serie unterstützt die Nasswartung und ermöglicht es Besatzungen, Linsen ohne Slipvorgang auszutauschen – ein Merkmal, das historische Servicenachteile neutralisiert. Bündige Profile reduzieren den Wasserwiderstand und verringern das Verfangungsrisiko für Fischernetze und Mooringleinen, was leistungsorientierte Skipper anspricht. Bootsbauer schätzen auch die saubere Außenästhetik des Rumpfdurchführungsdesigns, das ein hochwertiges Schiffsbild unterstützt.

Die Komplexität der Nachrüstung hält Aufputzleuchten im Aftermarket dominant, da Besitzer Leuchten mit einfachem Handwerkzeug anbringen können. Neue Yachten hingegen integrieren bündige Einheiten, um Garantiestreitigkeiten über gebohrte Rümpfe zu vermeiden. Clip-On- und tragbare Leuchten adressieren Fotografen und Tauchausflug-Betreiber, die kurze, batteriebetriebene Beleuchtung benötigen, aber ihre geringe Lichtleistung begrenzt ein breiteres Wachstum. Da immer mehr OEMs Rümpfe für Beleuchtung vorverkabeln, wird ein zunehmender Anteil des Umsatzes im Markt für Unterwasserbeleuchtung in Werkskanäle und weg von privaten Einzelhandelsinstallationen verlagert.

Nach Anwendung: Boote und Yachten wachsen über Pools hinaus

Schwimmbäder erwirtschafteten 2025 einen Umsatzanteil von 55,63 %, doch Boote und Yachten expandieren bis 2031 mit einer CAGR von 6,21 %, da ab Werk eingebaute LEDs zum Standard bei neuen Wasserfahrzeugen werden. Kartenplotter-synchronisierte Steuergeräte ermöglichen jetzt Szenenwechsel per Einzelberührung und erweitern die Attraktivität für mittlere Bootseigentümer. Die Marktgröße für Unterwasserbeleuchtung bei Bootsanwendungen wird daher das schrittweise Poolwachstum in der Mitte des Jahrzehnts überholen. Springbrunnen und architektonische Wasserattraktionsprojekte bleiben zyklisch, sind aber lukrativ, insbesondere in Golfresorts, wo synchronisierte RGB-Shows abendliche Besucher anziehen. In der Aquakultur reduzieren nach unten gerichtete LEDs den Seeläusebefall um 50 % und belegen wirtschaftliche Vorteile jenseits bloßer Beleuchtung.

Kommunale Poolbetreiber setzen stark auf LED-Nachrüstungen zur Energiekonformität, während Privatnutzer App-basierte Zeitplanung einsetzen, die mit umfassenderen Smart-Home-Ökosystemen integriert. Yacht-Nachrüstungen finden während winterlicher Liegephasen statt und erzeugen saisonale Spitzen für Servicewerften. Fischercrews verwenden Zweifarbsysteme und wechseln beim Anlegen auf Weiß und beim Ankern auf Grün, um Köderfische anzulocken. Diese vielfältigen Anwendungsfälle stellen sicher, dass kein einzelner Bereich langfristig dominiert, und schützen den Markt für Unterwasserbeleuchtung vor Abschwüngen in einem einzelnen Segment.

Nach Endnutzer: Nachfrage aus Gewerbe und Gastgewerbe nimmt zu

Private Installationen hielten im Jahr 2025 einen Umsatzanteil von 49,15 %, aber Gewerbe- und Gastgewerbetreibende werden bis 2031 mit einer CAGR von 5,55 % expandieren, da Resorts auf Instagram-taugliche Nachtlandschaften setzen. Luxusimmobilien im Nahen Osten integrieren jetzt mehrzonige RGB-Arrays, die über Gebäudemanagementsystem-Dashboards gesteuert werden und tägliche Themenwechsel ermöglichen, die das Gästeerlebnis differenzieren. Die Anzahl vernetzter Pools erreichte bis Ende 2023 weltweit 877.000, und Fluidra strebt bis 2025 1 Million an, was die rasante digitale Akzeptanz unterstreicht. Industriehäfen setzen robuste weiße LEDs für Sicherheitsperimeter ein und priorisieren hohe Leuchtdichte statt Ästhetik.

Beschaffungszyklen des Verteidigungssektors schaffen kleinere, aber stabile Aufträge für robuste Leuchten auf Marinekampfschiffen und ferngesteuerten Unterwasserfahrzeugen. Gewerbliche Aquakulturfarmen bleiben eine aufstrebende, aber hochwertige Nische, da biologische Gewinne schnellen Return-on-Investment bieten. Private Käufer tauschen Leuchten aufgrund von UV-Einwirkung und Schwimmbad-Chemikalienbelastung häufig aus und halten damit die Aftermarket-Volumen hoch. Da Hotels und Wasserparks Beleuchtung mit umfassenderen Entertainmentsystemen bündeln, werden Lieferanten, die DMX512- und IoT-Protokolle integrieren können, einen steigenden gewerblichen Umsatzanteil im Markt für Unterwasserbeleuchtung erfassen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Vertriebskanal: Online-Aftermarket-Plattformen erweitern ihre Reichweite

Aftermarket-Kanäle machten im Jahr 2025 54,32 % des Umsatzes aus, und Online-Plattformen werden bis 2031 mit einer CAGR von 4,81 % wachsen, da Händler Kataloge digitalisieren und Direktversand anbieten. E-Commerce-Seiten wie Atlantic Marine Inc. ermöglichen filterbasierte Suchen nach Lichtleistung, Gehäusematerial und Steuerungsprotokoll, was informierte Kaufentscheidungen stärkt. OEM-Kanäle dominieren Großaufträge an Bootswerften und Poolunternehmen und erfassen 45,68 % des Umsatzes dank der Einbindung in der Planungsphase, die Leuchten in Spezifikationen festschreibt. Traditionelle stationäre Marinageschäfte begegnen dem Wettbewerb durch Bündelung von Installations- und Garantieleistungen und schaffen damit einen Mehrwert über den reinen Teileverkauf hinaus.

Regionen mit reifen Paketzustellnetzwerken, wie Nordamerika und Westeuropa, erleben eine schnellere Online-Konversion, während hohe Importzölle die Akzeptanz in Teilen Asiens und Lateinamerikas verlangsamen. Fluidras hybrides Fluidra-PRO-Modell kombiniert Web-Bestellung mit 84 lokalen PRO-Centres und verbindet Geschwindigkeit mit persönlicher Unterstützung – ein erfolgreiches Omnichannel-Konzept. Da Verbraucher sich an digitales Einkaufen gewöhnen, wird die Unterwasserbeleuchtungsbranche die Direktbelieferung von Endkunden zunehmend als Basiserwartung behandeln.

Geografische Analyse

Europa führte den Markt für Unterwasserbeleuchtung im Jahr 2025 mit einem Umsatzanteil von 31,88 %, angetrieben durch die Energiemandate der EU-Richtlinie 2024/1275 und den durch RoHS erzwungenen Leuchtstofflampenausstieg, der die Nachrüstungsnachfrage beflügelte. Norwegens Lachsproduktion von 1,3 Millionen Tonnen unterstützt stetige Aufträge für spektral abgestimmte LEDs, wie der Auftrag von Signify für Salmon Evolution belegt. Italiens Yachtsektor mit einem Wert von 8,33 Milliarden EUR unterstützt Winterwerftaktivitäten, während Deutschland und Frankreich Pooleffizienzstandards verschärfen und inländische Pool-Upgrades anspornen. Das britische Unternehmen Lumishore, nun unter Garmin, exportiert hochwertige RGB-Leuchten und unterstreicht damit Europas Innovationsrolle.

Asien-Pazifik wird bis 2031 voraussichtlich eine CAGR von 5,62 % verzeichnen, angetrieben durch Chinas Küstentourismusinvestitionen, Singapurs Sentosa-Entwicklungen und Australiens 10,12 Milliarden AUD schwere Bootsindustrie. Chinesische Städte der zweiten Kategorie finanzieren Wellenbäder und Lazy Rivers, die chlorresistente LEDs erfordern, während Singapur Unterwasserbeleuchtung mit Gebäudemanagementsystem-Dashboards für Energieanalytik verbindet. Australiens abgelegene Kreuzfahrtrouten erhöhen die Zuverlässigkeitsanforderungen und treiben Käufer zu IP68-zertifizierter Hardware. Japans rückläufiger Wohnungsbau begrenzt das Poolwachstum, aber landbasierte Fischfarmen setzen LEDs für Gelbschwanzfische und Goldbrassen ein. Indiens Freizeitbootfahrt-Nische bleibt kostenempfindlich, doch Luxusresorts in Goa und Kerala spezifizieren RGB-Systeme, um global wettbewerbsfähig zu sein.

Nordamerika erwirtschaftete im Jahr 2025 rund 27,74 % des globalen Umsatzes. Die US-Poolbaugenehmigungen stiegen um 8,9 %, und die von der NMMA gemeldeten Ausgaben hielten die Nachrüstungsbeleuchtung trotz eines leichten Rückgangs bei neuen Bootseinheiten in Bewegung. DOE-Gutscheine fördern kommunale Pool-Nachrüstungen, während Florida-Meeresschildkrötenverordnungen während der Nistzeit Bernstein- oder Rotspektren verlangen, was abstimmbare Produkte begünstigt. Kanadas kürzere Bootssaison komprimiert die Installationsfenster und macht die Bestandsprognose wichtig. Mexikos Cancún-Resorts verlangen farbwechselnde Lagunenbeleuchtung, um US-Touristen anzuziehen. Insgesamt halten diese regionalen Besonderheiten Lieferanten agil und diversifiziert und stärken die langfristige Stabilität des Marktes für Unterwasserbeleuchtung.

Wettbewerbslandschaft

Die Marktkonzentration ist moderat: Die fünf größten Anbieter kontrollieren zusammen etwa 35–40 % des Umsatzes, was Raum für regionale Spezialisten lässt. Garmins Übernahme von Lumishore im Jahr 2024 bettet Beleuchtung in sein Kartenplotter-Ökosystem ein und bietet helmbasierte Steuerung, die einen Integrationsmaßstab setzen könnte. Signify nutzt ein Patent-Portfolio von 1.748 Patenten, um die Aquakultur zu dominieren, und sichert Verträge mit Salmon Evolution und Australis Seafoods, die Biodiversitätsvorteile aufzeigen. Fluidras 13-prozentiger Anteil am globalen Pool-Equipment-Markt speist Querverkäufe über seine 84 PRO-Centres und die vernetzte Pool-App, die Hardware-Käufer in Plattform-Abonnenten verwandelt.

Die Differenzierung konzentriert sich auf Nasswartungsdesigns, Wärmemanagement-Algorithmen sowie DMX512- oder NMEA-2000-Kompatibilität. Aufstrebende Disruptoren bieten Beleuchtung-als-Dienstleistung-Abonnements in Verbindung mit Cloud-Steuerung und Energieanalytik an, obwohl die Akzeptanz noch in den Anfängen steckt. Die Komplexität der Zertifizierung nach UL 676, CE und IEC 60598-2-18 begünstigt kapitalstarke Platzhirsche und schafft Eintrittsbarrieren für Neueinsteiger ohne Budgets für die Konformität in mehreren Regionen. Dennoch gewinnen agile regionale Unternehmen Aufträge, indem sie Installation und Service in Regionen wie Australiens Gold Coast oder der US-Golfküste bündeln. Der Markt für Unterwasserbeleuchtung balanciert daher Skalenvorteile mit lokalisierten Serviceangeboten und fördert stetige Innovation, ohne in Monopolstrukturen zu kippen.

Marktführer in der Unterwasserbeleuchtungsbranche

Eaton Corporation

Signify Holding (Koninklijke Philips N.V.)

Acuity Brands Inc.

Hayward Industries Inc.

Lumitec LLC

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- März 2025: IMARC Group hat den „Umfassenden Projektbericht zur Herstellung von LED-Unterwasserbeleuchtung 2025” veröffentlicht. Die Ankündigung einer neuen Produktionsstätte für wasserdichte Unterwasserbeleuchtungsprodukte deutet auf Kapazitätswachstum für Pool-, Marine-, Aquarium-, Springbrunnen- und Architekturbeleuchtungsversorgung hin.

- Februar 2025: Signify lieferte maßgeschneiderte Über- und Unterwasser-LEDs für Havlandets Pilotlachsfarm in Norwegen, eliminierte Seeläuse ohne Chemikalien und erzielte eine niedrige Sterblichkeitsrate.

- Januar 2025: Signify sicherte sich das Beleuchtungspaket für die Phase-zwei-Erweiterung von Salmon Evolution und festigte damit seine Position in der Aquakultur.

- Januar 2025: Hella Marine brachte den neuen „Apelo Light Controller” (mit Bluetooth Mesh) sowie RGB- und RGB-W-Unterwasserleuchten und -lampen auf den Markt und zeigte damit den Fortschritt smarter, App-gesteuerter Marinebeleuchtung.

Berichtsumfang des globalen Marktes für Unterwasserbeleuchtung

Unterwasserbeleuchtung bezieht sich auf tauchfähige Leuchten zur Beleuchtung von Bereichen mit schlechter Sichtbarkeit unter Wasser. Diese Leuchten können zu dekorativen Zwecken eingesetzt werden, beispielsweise zur Beleuchtung von Wasserattraktionen wie Teichen und Schwimmbädern. Unebenheiten an den Poolwänden oder unbeabsichtigte Kollisionen mit anderen Schwimmern können durch diese Beleuchtung vermieden werden.

Der Bericht über den Markt für Unterwasserbeleuchtung ist nach Lichtquelle (LED, Halogen, Metallhalogenid/Sonstige), Montageart (Aufputzmontage, Einbau/Rumpfdurchführung, Tragbar/Clip-On), Anwendung (Schwimmbäder, Springbrunnen und Wasserattraktionen, Boote und Yachten, Aquakultur und Forschung), Endnutzer (Privat, Gewerbe und Gastgewerbe, Industrie-/Meeresinfrastruktur, Verteidigung und Öffentliche Hand), Vertriebskanal (OEM, Aftermarket) und Geografie (Nordamerika, Südamerika, Europa, Asien-Pazifik, Naher Osten und Afrika) segmentiert. Die Marktprognosen werden in Wert (USD) angegeben.

| LED |

| Halogen |

| Metallhalogenid / Sonstige |

| Aufputzmontage |

| Einbau / Rumpfdurchführung |

| Tragbar / Clip-On |

| Schwimmbäder |

| Springbrunnen und Wasserattraktionen |

| Boote und Yachten |

| Aquakultur und Forschung |

| Privat |

| Gewerbe und Gastgewerbe |

| Industrie- / Meeresinfrastruktur |

| Verteidigung und Öffentliche Hand |

| OEM |

| Aftermarket |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Chile | ||

| Rest von Südamerika | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Rest von Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien und Neuseeland | ||

| Rest von Asien-Pazifik | ||

| Naher Osten und Afrika | Naher Osten | Vereinigte Arabische Emirate |

| Saudi-Arabien | ||

| Türkei | ||

| Rest des Nahen Ostens | ||

| Afrika | Südafrika | |

| Kenia | ||

| Nigeria | ||

| Rest von Afrika | ||

| Nach Lichtquelle | LED | ||

| Halogen | |||

| Metallhalogenid / Sonstige | |||

| Nach Montageart | Aufputzmontage | ||

| Einbau / Rumpfdurchführung | |||

| Tragbar / Clip-On | |||

| Nach Anwendung | Schwimmbäder | ||

| Springbrunnen und Wasserattraktionen | |||

| Boote und Yachten | |||

| Aquakultur und Forschung | |||

| Nach Endnutzer | Privat | ||

| Gewerbe und Gastgewerbe | |||

| Industrie- / Meeresinfrastruktur | |||

| Verteidigung und Öffentliche Hand | |||

| Nach Vertriebskanal | OEM | ||

| Aftermarket | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Chile | |||

| Rest von Südamerika | |||

| Europa | Vereinigtes Königreich | ||

| Deutschland | |||

| Frankreich | |||

| Italien | |||

| Spanien | |||

| Rest von Europa | |||

| Asien-Pazifik | China | ||

| Japan | |||

| Indien | |||

| Südkorea | |||

| Australien und Neuseeland | |||

| Rest von Asien-Pazifik | |||

| Naher Osten und Afrika | Naher Osten | Vereinigte Arabische Emirate | |

| Saudi-Arabien | |||

| Türkei | |||

| Rest des Nahen Ostens | |||

| Afrika | Südafrika | ||

| Kenia | |||

| Nigeria | |||

| Rest von Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Unterwasserbeleuchtung im Jahr 2026?

Die Marktgröße für Unterwasserbeleuchtung beträgt im Jahr 2026 425,13 Millionen USD.

Welche Wachstumsrate wird für Unterwasserbeleuchtung bis 2031 erwartet?

Der Markt wird voraussichtlich mit einer CAGR von 3,66 % auf 508,76 Millionen USD bis 2031 wachsen.

Welche Lichtquelle dominiert den Markt?

LEDs beanspruchen mit 78,64 % den größten Marktanteil für Unterwasserbeleuchtung aufgrund hoher Effizienz, smarter Steuerung und langer Lebensdauer.

Welche Anwendung wächst am schnellsten?

Boote und Yachten werden voraussichtlich mit einer CAGR von 6,21 % wachsen, da die Integration mit Kartenplottern die Nachfrage ankurbelt.

Warum gewinnen Einbau- und Rumpfdurchführungsleuchten an Bedeutung?

Bootsbauer integrieren Einbau- und Rumpfdurchführungsleuchten während der Rumpffertigung, was den Arbeitsaufwand reduziert und die Hydrodynamik verbessert, was eine CAGR von 6,02 % für diese Montageart antreibt.

Welche Regionen werden das zukünftige Wachstum anführen?

Asien-Pazifik wird bis 2031 mit einer CAGR von 5,62 % wachsen, angetrieben durch Küstentourismusinfrastruktur in China, Singapur und Australien.

Seite zuletzt aktualisiert am: