Underfill Dispenser Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 71.33 Milliarden US-Dollar |

| Marktgröße (2031) | 96.28 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.18% CAGR |

| Schnellstwachsender Markt | Naher Osten |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Underfill Dispenser Marktanalyse von Mordor Intelligence

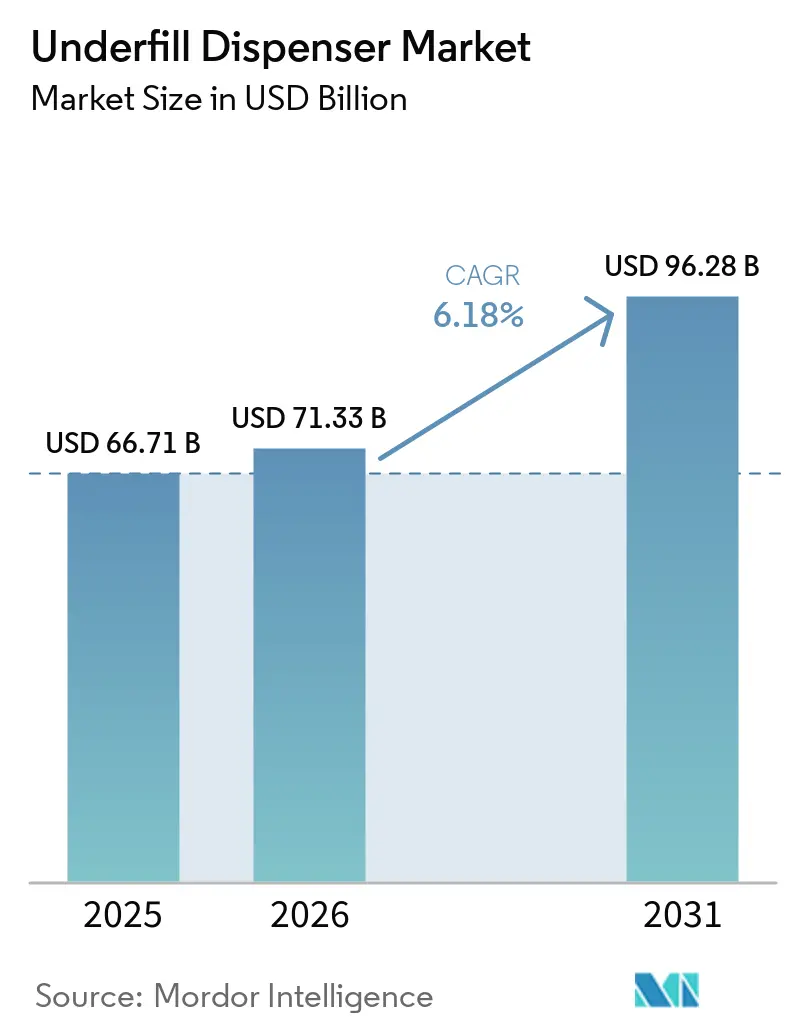

Die Marktgröße des Underfill Dispenser Marktes wurde im Jahr 2025 auf USD 66,71 Milliarden geschätzt und soll von USD 71,33 Milliarden im Jahr 2026 auf USD 96,28 Milliarden bis 2031 wachsen, bei einer CAGR von 6,18 % während des Prognosezeitraums (2026–2031). Die heterogene Integration skaliert schnell, und Chiplet-basierte Architekturen dominieren nun die Roadmaps für fortschrittliche Knoten führender Foundries. Gerätehersteller reagieren mit piezoelektrischen Jetting-Plattformen, die Sub-5-Nanoliter-Volumina abgeben und eine Platzierungsgenauigkeit von ±1 Mikrometer aufrechterhalten – Merkmale, die dazu beitragen, die Hohlraumbildung in 3D-gestapelten Gehäusen zu eliminieren. Materialhersteller haben Siliziumdioxid-gefüllte Epoxidchemien mit Glasübergangstemperaturen über 200 °C eingeführt, um dem thermischen Budget von Hochtemperatur-Logik- und Leistungsbauelementen gerecht zu werden, und die Verbindung zwischen Dosierhard- und Chemieentwicklung zu festigen. Der asiatisch-pazifische Raum verankert weiterhin die Nachfrage, da Vertragsmontagebetriebe ihre Kapazitäten in Taiwan, Südkorea und dem chinesischen Festland ausbauen, während neue staatliche Investitionsprogramme im Nahen Osten neue Greenfield-Möglichkeiten für den Underfill Dispenser Markt schaffen.

Wichtigste Erkenntnisse des Berichts

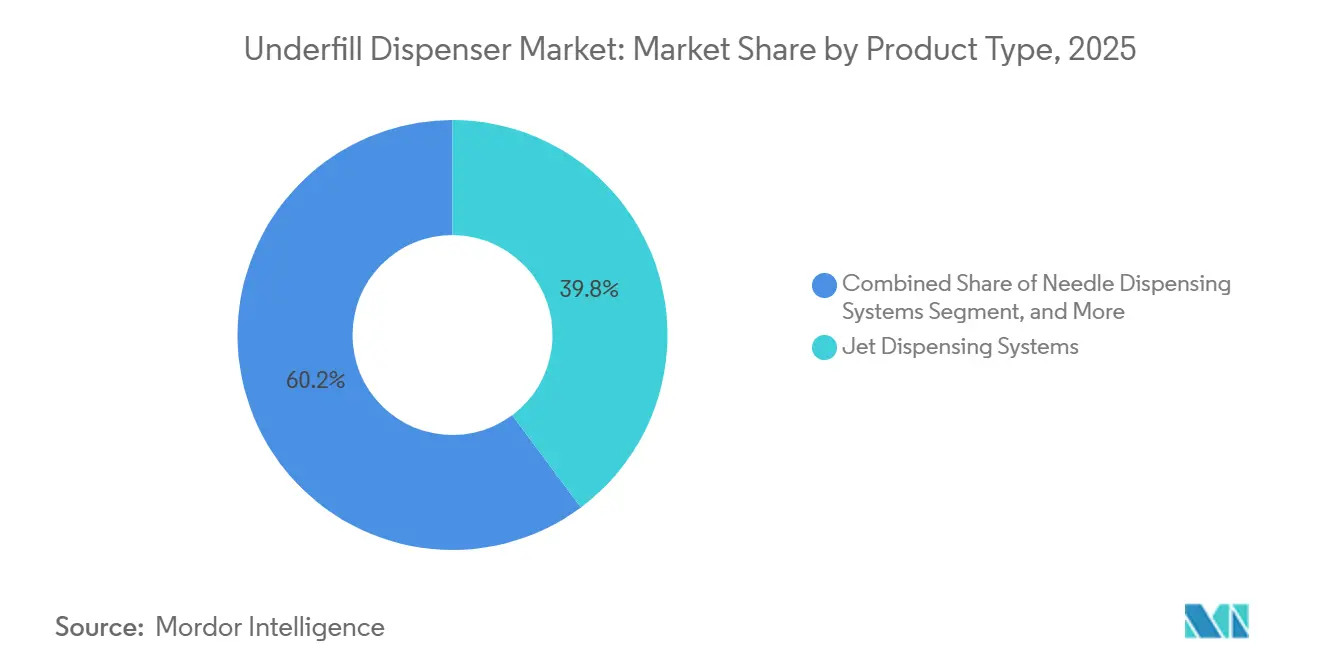

- Nach Produkttyp entfielen Jet-Dosiersysteme im Jahr 2025 auf 39,81 % des Umsatzes des Underfill Dispenser Marktanteils und sollen bis 2031 mit einer CAGR von 6,77 % wachsen.

- Nach Technologie führte piezoelektrisches Jetting mit 34,54 % des Underfill Dispenser Marktanteils im Jahr 2025, während dasselbe Segment mit einer CAGR von 6,94 % bis 2031 die schnellste prognostizierte CAGR verzeichnet.

- Nach Anwendung erfasste Flip-Chip-Gehäusung 30,22 % des Umsatzes im Jahr 2025, während Photonik- und optoelektronische Gehäusung mit einer CAGR von 6,83 % während 2026–2031 voranschreitet.

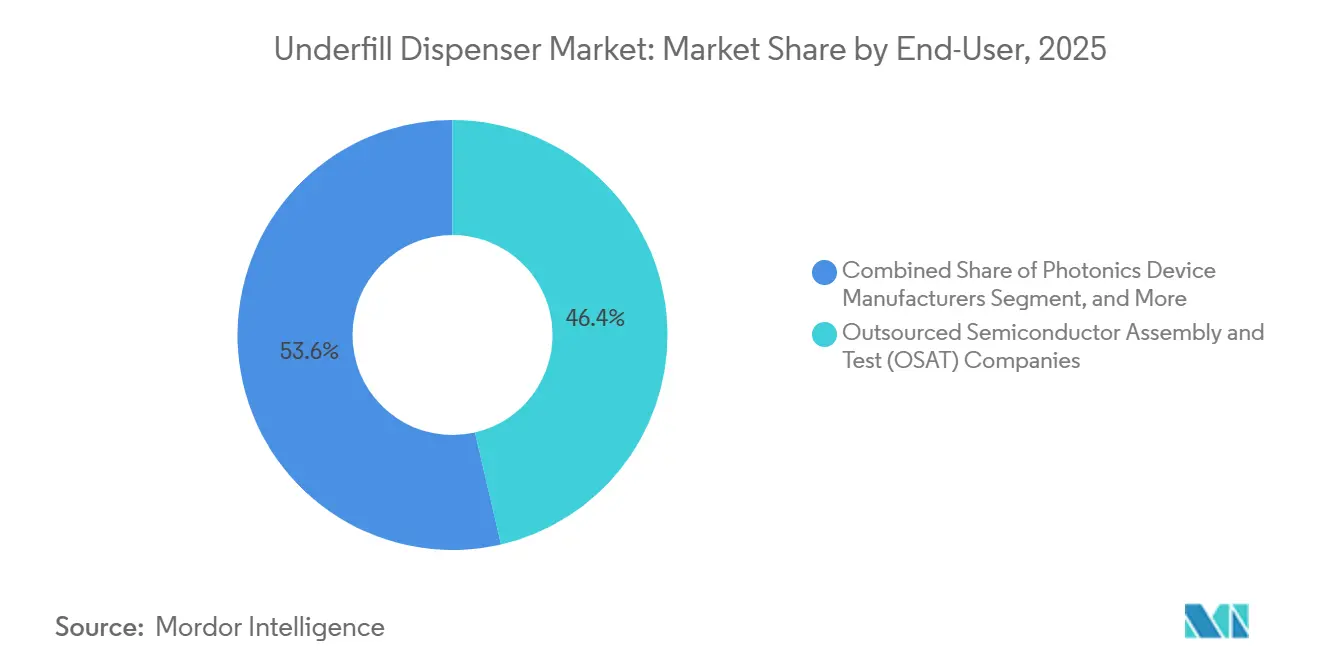

- Nach Endnutzer hielten Outsourced Semiconductor Assembly and Test Unternehmen im Jahr 2025 einen Umsatzanteil von 46,38 %, doch Photonikgerätehersteller stellen mit einer CAGR von 6,88 % bis 2031 die am schnellsten wachsende Gruppe dar.

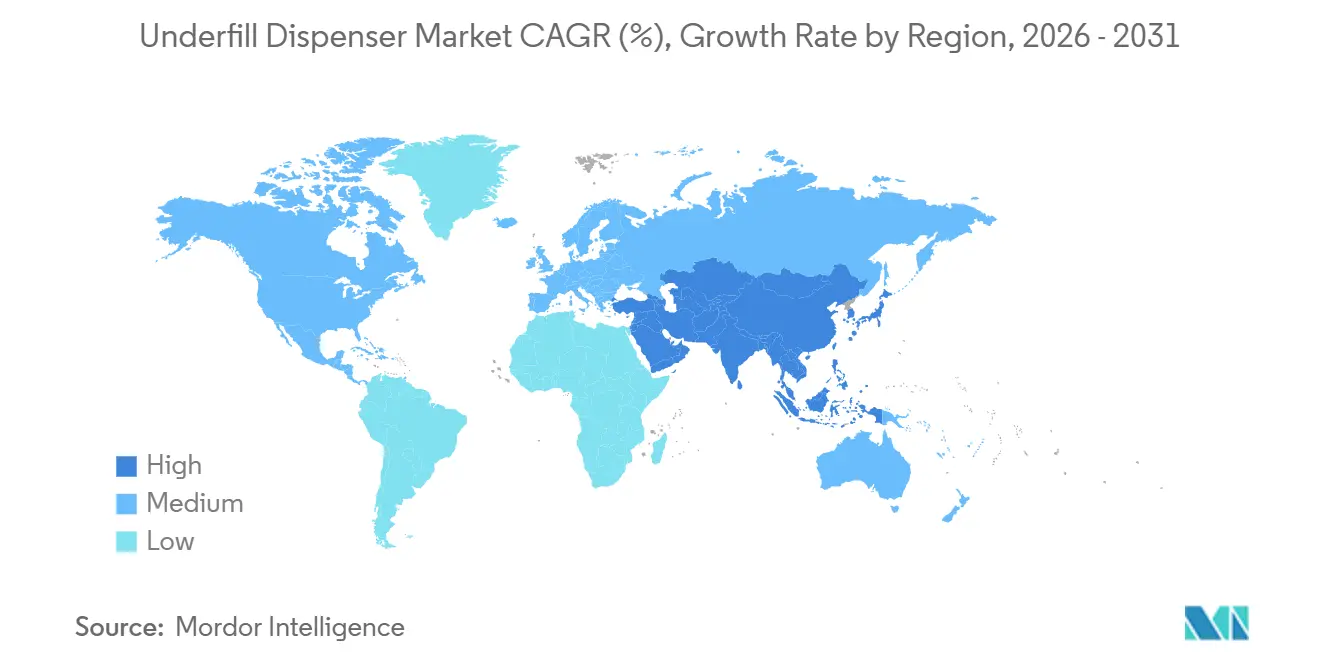

- Nach Geografie dominierte der asiatisch-pazifische Raum mit einem Umsatzanteil von 53,73 % im Jahr 2025, während der Nahe Osten zwischen 2026 und 2031 die höchste regionale CAGR von 6,57 % verzeichnen soll.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Underfill Dispenser Markttrends und Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| KI-optimierte Dosierweg-Planung reduziert die Zykluszeit | +1.2% | Global, frühe Einführung in Taiwan, Südkorea, Japan | Kurzfristig (≤ 2 Jahre) |

| Einführung von hochdichten heterogenen Integrationsgehäusen | +1.5% | Nordamerika und asiatisch-pazifischer Raum als Kern, Ausstrahlungseffekte auf den Nahen Osten | Mittelfristig (2–4 Jahre) |

| Übergang zu 3D-Chip-Stapelung erfordert hohlraumfreies Underfill | +1.3% | Asiatisch-pazifischer Raum als Kern, fortschrittliche Verpackungszentren in Nordamerika | Mittelfristig (2–4 Jahre) |

| Steigende Nachfrage nach Leistungshalbleitern in Automobilqualität | +0.9% | Europa und Nordamerika, Einfluss chinesischer Elektrofahrzeuge | Langfristig (≥ 4 Jahre) |

| Wachstum von Siliziumphotonik- und Co-Packaged-Optik-Baugruppen | +0.8% | Hyperscale-Rechenzentren in Nordamerika, Auftragshersteller im asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Entstehung von Chiplet-basierten Substraten mit engem Spaltabstand | +0.7% | Global, konzentriert auf fortschrittliche Verpackungsstandorte in Taiwan und den Vereinigten Staaten | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

KI-optimierte Dosierweg-Planung reduziert die Zykluszeit

In Bildverarbeitungssysteme eingebettete Algorithmen des maschinellen Lernens generieren nun Dosiertrajektorien, die die Underfill-Zykluszeit im Vergleich zur regelbasierten Programmierung um 15–25 % verkürzen – eine Fähigkeit, die Coherix in seinen 3D-Bildverarbeitungs-Inspektionssystemen eingeführt hat, die 2025 in den CoWoS-Verpackungslinien von TSMC eingesetzt werden.[1]Coherix, "Predator3D Vision Inspection System," coherix.com Diese Modelle bewerten die Topografie, den Substratverzug und die Reflow-Temperaturhistorie und passen dann Düsenanstellwinkel und Druck in Echtzeit an. Große Montagebetriebe, die die Technologie einsetzen, berichten, dass die Rezeptentwicklungszeit von 50 Stunden auf weniger als 10 gesunken ist, wodurch Ingenieurressourcen für neue Gehäusequalifizierungen freigesetzt werden. Zuverlässigkeitsgewinne sind bei Siliziumkarbid-Leistungsmodulen bemerkenswert, wo nicht-newtonsche Underfill-Chemien Druckprofile erfordern, die regelbasierte Legacy-Regler nicht aufrechterhalten können. Eine schnellere Wegplanung erhöht auch die Gerätenutzung – eine wichtige Kennzahl, da die Kapitalkosten für erstklassige Jetting-Systeme USD 1 Million übersteigen.

Einführung von hochdichten heterogenen Integrationsgehäusen

Chiplet-Topologien durchdringen KI-Beschleuniger und Hochleistungs-CPUs und treiben den Die-zu-Die-Bump-Pitch unter 40 Mikrometer. Underfill-Materialien müssen Füllpartikel von nicht mehr als 2 Mikrometern tragen, um eine Überbrückung zwischen Lötstellen zu vermeiden, und zwingen Dispenser dazu, 1–4-Nanoliter-Punkte mit einer Genauigkeit von ±1 Mikrometer zu liefern. Dual-Ventil-Jetting-Plattformen wechseln nun sofort zwischen Kapillarfluss- und Molded-Underfill-Chemien, wodurch die Linienumrüstung von 90 Minuten auf 15 Minuten reduziert wird. Montagebetriebe, die mehrere Substratlayouts innerhalb derselben Schicht verarbeiten, berichten von Durchsatzsteigerungen von 20–25 %, was den Wettbewerbsfall für Präzisions-Jetting im Underfill Dispenser Markt stärkt.

Übergang zu 3D-Chip-Stapelung erfordert hohlraumfreies Underfill

Die vertikale Integration mittels Durchkontaktierungen durch Silizium ermöglicht es, Speicher- und Logik-Arrays in Stapeln zusammenzuführen, die mehr als 800 Verbindungen pro Quadratmillimeter überschreiten. Jeder Hohlraum größer als 50 Mikrometer breitet Delaminierung während der Temperaturwechselbelastung aus und gefährdet Datenverbindungen über 56 Gbps. Neue Epoxidmischungen senken die Oberflächenspannung auf 28 dyn/cm und halten die Viskositätsstabilität über 25–120 °C aufrecht, wodurch die Schrumpfungshohlraumhäufigkeit unter 2 % gesenkt wird. Dispenser mit geschlossenen Regelkreis-Substratheizungen, die ±2 °C verfolgen, sind daher unerlässlich, und die Marktnachfrage verlagert sich hin zu Geräten, die diese Steuerungen nativ einbetten, anstatt auf externe Heizplatten zu setzen.

Steigende Nachfrage nach Leistungshalbleitern in Automobilqualität

Elektrofahrzeuge bevorzugen nun Siliziumkarbid-Bauelemente, die über 900 V und 400 A ausgelegt sind, und zwingen Underfill-Chemien dazu, 1.000 Temperaturwechselzyklen von -40 °C bis 150 °C zu überstehen. Die Automobilqualifizierung (AEC-Q100) begrenzt zulässige Hohlraumwerte auf 0,2 % – eine Größenordnung strenger als Verbraucherspezifikationen. Dispenser müssen daher hochviskose Molded-Underfills bei 80 °C aufnehmen und gleichzeitig ionische Verunreinigungen unter 10 ppm verhindern. Fluidwege aus Edelstahl, PTFE-Dichtungen und automatisierte Lösungsmittelspülroutinen entwickeln sich zu Differenzierungsmerkmalen bei Ausschreibungen europäischer und nordamerikanischer Tier-1-Zulieferer.

Analyse der Hemmnisauswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Investitionskosten für fortschrittliche Jetting-Plattformen | -0.8% | Global, besonders ausgeprägt in Südostasien und Osteuropa | Kurzfristig (≤ 2 Jahre) |

| Begrenzter Dosierdurchsatz für Verpackungslinien auf Panel-Ebene | -0.6% | Pilotlinien im asiatisch-pazifischen Raum, Forschungs- und Entwicklungseinrichtungen in Nordamerika | Mittelfristig (2–4 Jahre) |

| Schrumpfende Die-Spalten verstärken das Flussmittel-/Kontaminationsrisiko | -0.4% | Globale fortschrittliche Verpackungsstandorte | Langfristig (≥ 4 Jahre) |

| Fachkräftemangel in der Prozessingenieurwissenschaft für Underfill auf Wafer-Ebene | -0.3% | Europa und Nordamerika, aufkommend im Nahen Osten | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Investitionskosten für fortschrittliche Jetting-Plattformen

Piezoelektrische Jetting-Dispenser der nächsten Generation, gebündelt mit Inline-Bildverarbeitung, Dual-Ventil-Konfigurationen und Reinraum-Klasse-100-Gehäusen, kosten USD 800.000–1.200.000 pro Einheit. Kleine und mittelgroße Montagebetriebe, die Legacy-Ball-Grid-Array-Gehäuse mit bescheidenen Margen verarbeiten, können diese Kosten ohne externe Finanzierung nicht absorbieren. Die aggregierten Investitionsausgaben der Halbleiterausrüstungsbranche erreichten im Jahr 2026 USD 200 Milliarden, doch die Gerätenutzungsraten für Underfill Dispenser lagen im Durchschnitt bei 65–70 %, da Montagelinien zwischen Flip-Chip-, Ball-Grid-Array- und Wafer-Level-Verpackungsprozessen wechselten, die unterschiedliche Dosierrezepte und Materialwechsel erfordern, die 2–4 Stunden pro Übergang in Anspruch nehmen.[2]SEMI, "Semiconductor Equipment Capex Reaches USD 200 Billion in 2026," semi.org Die Kapitalrenditerechnung wird schwieriger, wenn die Linienauslastung im Durchschnitt 65–70 % beträgt, da Belegschaften mehrmals pro Schicht Rezepte wechseln. Folglich entscheiden sich viele zweitrangige Anbieter immer noch für pneumatische Nadeldispenser, die unter USD 250.000 kosten, obwohl diese Werkzeuge die Hohlraumziele für Automobil- oder Luft- und Raumfahrtprogramme nicht erfüllen können.

Begrenzter Dosierdurchsatz für Verpackungslinien auf Panel-Ebene

Fan-out-Verpackung auf Panel-Ebene verwendet 310 mm × 310 mm Substrate, die 3–5 Mal mehr Die als Streifenformate tragen. Doch Dispenser-Portale länger als 400 mm erfahren Resonanz, was Geschwindigkeitsreduzierungen erzwingt, um eine Genauigkeit von ±5 Mikrometern zu erhalten, und den Ausstoß auf etwa 300 Panels pro Stunde begrenzt. Frühe Produktionshochläufe in Taiwan verzeichneten Nacharbeitsraten über 8 % aufgrund von Substratverzug, der 200 Mikrometer überschritt und programmierte Dosierkoordinaten verzerrte. Multi-Kopf-Spinnen-Plattformen teilen nun ein Panel in vier Quadranten auf, von denen jeder durch ein dediziertes Dosiermodul bedient wird, aber die Architektur bleibt kostspielig und wird hauptsächlich von Pilotlinien eingesetzt, die sich auf Flip-Chip- und heterogene Integrationsversuche konzentrieren.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Jetting-Systeme gewinnen Präzisionsvorteil

Jet-Dispenser entfielen auf den größten Anteil des Umsatzes im Jahr 2025, und der Underfill Dispenser Markt für Jet-Plattformen soll über 2026–2031 mit einer CAGR von 6,77 % wachsen. Ihr berührungsloser Betrieb eliminiert Substratkratzer und ermöglicht Sub-5-Nanoliter-Punkte – Eigenschaften, die für Chiplets mit einem Abstand von 25 Mikrometern oder weniger entscheidend sind. Hybridmaschinen, die Kapillarfluss- und Jetting-Köpfe in einem einzigen Rahmen kombinieren, reduzieren nun den Platzbedarf um 40 % und helfen Fabriken, mehrere Legacy-Prozesse auf einer einzigen Linie zu konsolidieren.

Nadelsysteme dominieren weiterhin hochviskose Vergussmassen über 50.000 cP, aber das Interesse lässt nach, da Materialhersteller Chemien neu formulieren, um den Scherprofilen piezoelektrischer Ejektoren zu entsprechen. Kostenempfindlichkeit hält Kapillarfluss-Dispenser in der Unterhaltungselektronik relevant, wo Hohlraumwerte von 3–5 % akzeptabel bleiben. Dennoch hebt KI-gesteuerte Wegplanung die Auslastung für Jetting-Plattformen auf nahezu 80 % an und verringert die Gesamtbetriebskostenlücke. Infolgedessen verlagern sich im Underfill Dispenser Markt die Beschaffungsbudgets entschieden hin zu Jet-Systemen sowohl bei multinationalen als auch bei regionalen OSATs.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Technologie: Piezoelektrisches Jetting baut Führung aus

Piezoelektrisches Jetting erfasste im Jahr 2025 34,54 % des Umsatzanteils, und sein Anteil am Underfill Dispenser Markt ist auf dem Weg, sich zu vergrößern, mit einer CAGR-Prognose von 6,94 %. Druckköpfe mit mehr als 1.500 Düsen feuern nun mit 20 kHz und treiben die stündlichen Punktzahlen über 90.000, während sie eine Positionstoleranz von ±2 Mikrometern einhalten.[3]Kyocera Corporation, "1,584-Nozzle Piezoelectric Printhead," kyocera.co.jp Pneumatische Nadelwerkzeuge behalten einen Anteil in südostasiatischen Linien, die BGAs mit 0,5-mm-Pitch betreiben, aber jede wichtige Roadmap für fortschrittliche Gehäuse spezifiziert piezoelektrische Fähigkeit für Die-Spalten unter 20 Mikrometern.

Verdrängerpumpen und Schneckenförderer füllen eine Nische für Verpackung auf Wafer-Ebene, die einen anhaltenden Fluss über 10 mL/min erfordert – Volumina außerhalb der Komfortzone von Piezo-Stapeln. Filmübertragung hat bei ultradünnen MEMS-Modulen unter 200 μm Höhe Fuß gefasst, doch der Mangel an breiter chemischer Unterstützung begrenzt das Wachstum heute. Insgesamt festigen die erweiterte Integration von Maschinensehen und die Echtzeit-Dosierverifizierung die Führungsposition der piezoelektrischen Technologie in den wichtigsten heterogenen Integrationsprogrammen im Underfill Dispenser Markt.

Nach Anwendung: Photonikgehäusung wächst am schnellsten

Flip-Chip entfiel auf 30,22 % des Umsatzes im Jahr 2025, da GPU- und CPU-Die weiterhin hohlraumfreie Verkapselung für leistungsdichte Kerne größer als 800 mm² erfordern. Dieses Wachstum wird durch die zunehmende Einführung fortschrittlicher Halbleitertechnologien angetrieben, die präzise Underfill-Lösungen erfordern, um Zuverlässigkeit und Leistung zu gewährleisten. Photonik- und optoelektronische Baugruppen sollen jedoch alle anderen Anwendungen mit einer CAGR von 6,83 % übertreffen. Die steigende Nachfrage nach Hyperscale-Rechenzentren, angetrieben durch den Bedarf an schnellerer Datenverarbeitung und -übertragung, drängt Betreiber zur Migration zu Co-Packaged-Optik. Diese Optiken erfordern Underfill-Materialien, die speziell für Glasinterposer und Siliziumphotonik-Die ausgelegt sind – Spezifikationen, die herkömmliche Kapillarflussprozesse nicht effektiv erfüllen können.

Ball-Grid-Array-Arbeiten bleiben ein Volumenpolster für pneumatische Dispenser und bieten eine stetige Nachfrage nach konventionellen Underfill-Lösungen. Der Underfill Dispenser Markt verlagert jedoch schnell seinen Fokus auf kleinere, margenstarke Photonikmodule, die auf Premium-Jetting-Ausrüstung für präzise Anwendungen angewiesen sind. Darüber hinaus gewinnt die Verpackung auf Wafer-Ebene zunehmend an Bedeutung, da Foundries zunehmend Flow-under-Mold-Sequenzen einsetzen. Diese Sequenzen ermöglichen es, Gehäuse erst nach dem Underfill-Aushärten zu vereinzeln, was die Testzeit verkürzt und das Risiko von Die-Handhabungsfehlern minimiert und dadurch die Gesamteffizienz und Ausbeute im Fertigungsprozess verbessert.

Nach Endnutzer: Photonik-Hersteller beschleunigen

OSATs lieferten 46,38 % des Umsatzes im Jahr 2025 und bleiben Ankerkunden, da fablose Chip-Anbieter weiterhin bei Backend-Innovationen zusammenarbeiten. Outsourced Semiconductor Assembly and Test (OSAT) Unternehmen spielen eine entscheidende Rolle im Underfill Dispenser Markt, indem sie fortschrittliche Verpackungslösungen bereitstellen, die den sich entwickelnden Bedürfnissen fabloser Halbleiterunternehmen gerecht werden. Diese Partnerschaften sind wesentlich für die Förderung von Backend-Innovationen und stellen sicher, dass die neuesten Chip-Designs effizient verpackt und getestet werden. Dennoch verzeichnen Photonikgerätehersteller die schnellste CAGR von 6,88 % und nutzen glaskompatible Underfills, um Laser und Detektoren direkt neben Switch-ASICs zu integrieren. Das schnelle Wachstum in der Photonikgeräteherstellung wird durch die steigende Nachfrage nach Hochgeschwindigkeitsdatenübertragung und fortschrittlichen optischen Kommunikationssystemen angetrieben. Integrierte Gerätehersteller vertiefen interne Fähigkeiten, um die IP-Kontrolle zu straffen, exemplarisch durch USD 12,9 Milliarden, die für einen neuen südkoreanischen HBM-Verpackungskomplex zugesagt wurden. Diese bedeutende Investition unterstreicht die strategische Bedeutung der Hochbandbreitenspeicher (HBM) Verpackung zur Unterstützung von Computern und KI-Anwendungen der nächsten Generation.

Foundries, die CoWoS- und Fan-out-Linien ausbauen, fügen inkrementellen Zug hinzu, während Dienstleister für Elektronikfertigung Dispenser einsetzen, um IPC-A-610-Klasse-3-Hohlraumschwellenwerte für Automobil-Steuergeräte zu erfüllen. Der Ausbau von Chip-on-Wafer-on-Substrate (CoWoS) und Fan-out-Verpackungslinien durch Foundries spiegelt die wachsende Nachfrage nach fortschrittlichen Verpackungstechnologien wider, die die Leistung verbessern und Formfaktoren reduzieren. Dienstleister für Elektronikfertigung setzen zunehmend Underfill Dispenser ein, um strenge Qualitätsstandards wie IPC-A-610-Klasse-3-Hohlraumschwellenwerte zu erfüllen, die für die Gewährleistung der Zuverlässigkeit von Automobil-Steuergeräten entscheidend sind. Forschungseinrichtungen und Pilotfabriken runden die Nachfrage mit kryogenen Quantengehäusen und Prototypen auf Wafer-Ebene ab und halten die Auslastung über eine wachsende Nutzerbasis im Underfill Dispenser Markt hoch. Diese Einrichtungen und Pilotfabriken tragen zum Markt bei, indem sie Innovationen vorantreiben und neue Verpackungstechnologien testen, wie kryogene Quantengehäuse und Prototypen auf Wafer-Ebene, die für die Weiterentwicklung von Halbleiterfertigungsprozessen unerlässlich sind.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Dosiervolumenbereich: Sub-5-Nanoliter-Punkte werden zum Standard

Sub-5-Nanoliter-Muster stellen weiterhin einen kleineren Anteil der Gesamtschüsse dar; sie sind jedoch das am schnellsten wachsende Segment, da Chiplet-Spalten unter 30 Mikrometer schrumpfen. Dieses hochpräzise Teilsegment des Underfill Dispenser Marktes wird überwiegend von piezoelektrischen Jets bedient, die Tröpfchen im Bereich von 1–4 Nanoliter abfeuern können. Der Bereich von 5–30 Nanoliter hält weiterhin den Mehrheitsanteil, da Mainstream-Flip-Chip-Designs etwas breitere Spalten aufnehmen können. Dies ermöglicht eine praktische Balance zwischen Durchsatz und Genauigkeit und macht es zur bevorzugten Wahl für viele Anwendungen.

Dosiervolumina über 30 Nanoliter bleiben für Leistungsmodule und ältere BGA (Ball-Grid-Array) Designs relevant, wo eine vollständige Abdeckung Vorrang vor präziser Platzierung hat. Da jedoch jede neue Generation von HBM (Hochbandbreitenspeicher) oder KI-Beschleunigern entsteht, werden Verpackungsingenieure zunehmend zu kleineren Tröpfchengrößen gedrängt, um den Anforderungen fortschrittlicher Designs gerecht zu werden. Ausrüstungslieferanten reagieren auf diesen Trend, indem sie Roadmaps einführen, die darauf abzielen, bis 2028 stabile Ejektionsvolumina von nur 0,5–1 Nanoliter zu erreichen, was einen bedeutenden Fortschritt in der Dosiertechnologie signalisiert.

Geografische Analyse

Der asiatisch-pazifische Raum generierte 53,73 % des Umsatzes im Jahr 2025, verankert durch Taiwans Cluster fortschrittlicher Verpackungsanlagen, die zusammen mehr als 500 hochpräzise Dispenser verbrauchen. Südkorea gewann 2026 an Dynamik, als ein USD 12,9 Milliarden HBM-Komplex den Grundstein legte und Aufträge für mindestens 40 erstklassige Jetting-Werkzeuge unterzeichnete. Die 2,5D-Initiativen des chinesischen Festlands, angetrieben von inländischen GPU-Startups, steigerten die lokale Nachfrage zweistellig, selbst als Exportkontrollen die EUV-Waferkapazität einschränkten. Japan bleibt stabil, setzt aber auf inländische Lieferanten, die inkrementelle Upgrades liefern, die von Automobilkunden mit konservativen Qualifizierungsplänen bevorzugt werden.

Der Nahe Osten ist auf eine CAGR von 6,57 % ausgerichtet und ist der am schnellsten wachsende regionale Aufsteiger. Staatliche Vermögensfonds unterstützen mehrere Fabriken in den Vereinigten Arabischen Emiraten und Saudi-Arabien, darunter eine USD 16 Milliarden Logikanlage mit Chiplet-Montagefähigkeit. Regionale Richtlinien zielen auf 50 einheimische Halbleiterunternehmen bis 2028 ab, und Beschaffungsdokumente spezifizieren bereits Underfill Dispenser mit engem Spalt, die denen in Taiwan entsprechen.

Nordamerika und Europa schreiten mit mittleren einstelligen Raten voran, da CHIPS-Act-Anreize die inländische Verpackung subventionieren, aber mit Ingenieurtalentmangel kämpfen. Pilotlinien in Arizona und Sachsen haben Präzisions-Jetter installiert, berichten jedoch von verlängerten Bediener-Trainingszeiten, da weltweit nur wenige hundert Ingenieure auf Underfill auf Wafer-Ebene spezialisiert sind. Südamerika und Afrika bleiben im Entstehen, obwohl brasilianische Automobilzulieferer begonnen haben, hohlraumfreie Vergussmassen für Flex-Kraftstoff-Steuergeräte zu qualifizieren, was auf einen künftigen Anstieg regionaler Aufträge für den Underfill Dispenser Markt hindeutet.

Wettbewerbslandschaft

Der Underfill Dispenser Markt weist eine moderate Konzentration auf, wobei die drei größten Lieferanten – Nordson, Musashi Engineering und Mycronic – im Jahr 2025 zusammen etwa 45–50 % des Umsatzes auf sich vereinen. Nordsons IntelliJet- und PICO Pulse XP-Linien dominieren Sub-5-nL-Einsätze und bieten eine Genauigkeit von ±1 μm, die Wettbewerber in der Hochvolumenproduktion noch nicht erreichen können.[4]Nordson Corporation, "IntelliJet Dispensing System," nordson.com Mycronics BA 01 Ejektor, der Ende 2025 eingeführt wurde, ist auf 1–4-nL-Punkte bei 20 kHz abgestimmt und hat bereits Design-Wins in führenden Chiplet-Baugruppen gesichert, die für den Hochlauf 2026 vorgesehen sind. Musashi behält die Führung in Japan dank robustem lokalem Service – ein Differenzierungsmerkmal, das von Automobil-Tier-1-Unternehmen geschätzt wird.

Chinesische Marktteilnehmer wie Shenzhen Second Intelligent Equipment liefern pneumatische Dispenser, die 30–40 % unter importierten Geräten liegen, und bauen den Anteil bei zweitrangigen OSATs aus, die sich auf Verbraucher-BGAs konzentrieren. Europäische Anbieter konzentrieren sich auf Spinnen-Typ-Multi-Kopf-Architekturen, die für Pilotlinien auf Panel-Ebene maßgeschneidert sind. Materialhersteller haben begonnen, Prozessrezepte mit Gerätequalifizierungen zu bündeln, was eine quasi-ökosystemische Bindung schafft, die die Wechselkosten für Montagebetriebe erhöht.

Die Technologieführerschaft verlagert sich hin zu integriertem Maschinensehen und KI-gesteuerter Wegoptimierung. Dispenser werden nun mit eingebetteten 3D-Profilometern geliefert, die Echtzeit-Höhenkarten erstellen und Jet-Parameter anpassen, um Hohlräume zu eliminieren und Substratverzug zu kompensieren. Lieferanten, die Software-Analytik mit Hardware-Zuverlässigkeit verbinden können, sind daher am besten positioniert, um inkrementellen Anteil zu gewinnen, da der Underfill Dispenser Markt tiefer in die heterogene Integration vordringt.

Underfill Dispenser Branchenführer

Nordson Corporation

Musashi Engineering, Inc.

Henkel AG & Co. KGaA

Illinois Tool Works Inc. (Camalot Systems)

Mycronic AB

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2026: Nordson präsentierte seine Vantage-Reinraum-Jetting-Plattform auf der SEMICON China und hob einen Dual-Ventil-Wechsel hervor, der die Ausfallzeit von 90 Minuten auf 15 Minuten reduziert.

- März 2026: Mycronic debütierte mit den MYD10- und MYD50-Inline-Dispensern und brachte werkzeugfreie Übergänge zwischen Kapillarfluss- und Molded-Underfill-Chemien in die Hochmix-Produktion.

- März 2026: Henkel präsentierte glaskompatible Underfill-Formulierungen auf der METPACK 2026 und zielte auf Siliziumphotonik-Baugruppen ab, die für den Einsatz in Rechenzentren im Jahr 2027 geplant sind.

- Januar 2026: Henkel konsolidierte die Forschung und Entwicklung von Verpackungsmaterialien im asiatisch-pazifischen Raum in einer neuen Einrichtung im Singapore Science Park, die sich auf Chiplet- und 3D-IC-Underfills konzentriert.

Globaler Underfill Dispenser Markt – Berichtsumfang

Der Underfill Dispenser Markt ist die globale Branche, die sich auf die Entwicklung, Herstellung und den Einsatz von Präzisionsdosiersystemen für die Anwendung von Underfill-Materialien in Halbleiterverpackungsprozessen konzentriert. Underfill Dispenser spielen eine entscheidende Rolle bei der Verbesserung der mechanischen Festigkeit, thermischen Stabilität und Zuverlässigkeit von mikroelektronischen Baugruppen, indem sie Lücken zwischen Chips und Substraten füllen, insbesondere bei fortschrittlichen Verpackungstechnologien, bei denen Miniaturisierung und Leistungsanforderungen hoch sind.

Der Underfill Dispenser Marktbericht ist segmentiert nach Produkttyp (Kapillarfluss, Jet-Dosiersystem, Kombinations-/Hybridsysteme und Nadeldosiersysteme), Technologie (Piezoelektrisches Jetting, Pneumatische Nadel, Schneckenförderer, Verdrängerpumpe und Filmübertragungssysteme), Anwendung (Flip-Chip-Gehäusung, Ball-Grid-Array (BGA) Gehäusung, Verpackung auf Wafer-Ebene (WLP), MEMS- und Sensorgehäusung, Photonik- und optoelektronische Gehäusung und Leistungshalbleitergehäusung), Endnutzer (Outsourced Semiconductor Assembly and Test (OSAT) Unternehmen, Integrierte Gerätehersteller (IDMs), Foundries, Dienstleister für Elektronikfertigung (EMS), Photonikgerätehersteller und Forschungs- und Entwicklungseinrichtungen / Labore), Dosiervolumenbereich (<5 Nanoliter, 5–30 Nanoliter und >30 Nanoliter) und Geografie (Nordamerika, Europa, asiatisch-pazifischer Raum, Naher Osten, Afrika und Südafrika). Die Marktprognosen werden in Wert (USD) angegeben.

| Kapillarfluss-Underfill-Dispenser |

| Jet-Dosiersysteme |

| Kombinations- / Hybridsysteme |

| Nadeldosiersysteme |

| Piezoelektrisches Jetting |

| Pneumatische Nadel |

| Schneckenförderer |

| Verdrängerpumpe |

| Filmübertragungssysteme |

| Flip-Chip-Gehäusung |

| Ball-Grid-Array (BGA) Gehäusung |

| Verpackung auf Wafer-Ebene (WLP) |

| MEMS- und Sensorgehäusung |

| Photonik- und optoelektronische Gehäusung |

| Leistungshalbleitergehäusung |

| Outsourced Semiconductor Assembly and Test (OSAT) Unternehmen |

| Integrierte Gerätehersteller (IDMs) |

| Foundries |

| Dienstleister für Elektronikfertigung (EMS) |

| Photonikgerätehersteller |

| Forschungs- und Entwicklungseinrichtungen / Labore |

| Weniger als 5 Nanoliter |

| 5–30 Nanoliter |

| Mehr als 30 Nanoliter |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Russland | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Japan | |

| Indien | |

| Südkorea | |

| Australien | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Übriger Naher Osten | |

| Afrika | Südafrika |

| Ägypten | |

| Übriges Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Produkttyp | Kapillarfluss-Underfill-Dispenser | |

| Jet-Dosiersysteme | ||

| Kombinations- / Hybridsysteme | ||

| Nadeldosiersysteme | ||

| Nach Technologie | Piezoelektrisches Jetting | |

| Pneumatische Nadel | ||

| Schneckenförderer | ||

| Verdrängerpumpe | ||

| Filmübertragungssysteme | ||

| Nach Anwendung | Flip-Chip-Gehäusung | |

| Ball-Grid-Array (BGA) Gehäusung | ||

| Verpackung auf Wafer-Ebene (WLP) | ||

| MEMS- und Sensorgehäusung | ||

| Photonik- und optoelektronische Gehäusung | ||

| Leistungshalbleitergehäusung | ||

| Nach Endnutzer | Outsourced Semiconductor Assembly and Test (OSAT) Unternehmen | |

| Integrierte Gerätehersteller (IDMs) | ||

| Foundries | ||

| Dienstleister für Elektronikfertigung (EMS) | ||

| Photonikgerätehersteller | ||

| Forschungs- und Entwicklungseinrichtungen / Labore | ||

| Nach Dosiervolumenbereich | Weniger als 5 Nanoliter | |

| 5–30 Nanoliter | ||

| Mehr als 30 Nanoliter | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Russland | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Ägypten | ||

| Übriges Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der Underfill Dispenser Markt bis 2031 erreichen?

Die Marktgröße des Underfill Dispenser Marktes soll bis 2031 USD 96,28 Milliarden erreichen und zwischen 2026 und 2031 mit einer CAGR von 6,18 % wachsen

Welcher Produkttyp hält heute den größten Umsatzanteil?

Jet-Dosiersysteme führten mit 39,81 % des Umsatzes im Jahr 2025 und spiegeln die starke Einführung für hochpräzise Chiplet- und 3D-gestapelte Gehäuse wider

Welches Technologiesegment wächst am schnellsten?

Piezoelektrisches Jetting soll während 2026–2031 die höchste CAGR von 6,94 % verzeichnen, da Die-Spalten unter 20 Mikrometer schrumpfen

Welche Endnutzergruppe wächst am schnellsten?

Photonikgerätehersteller sind bis 2031 auf eine CAGR von 6,88 % ausgerichtet, da Rechenzentrumsbetreiber auf Co-Packaged-Optik umsteigen

Welche Region wird die höchste Wachstumsrate verzeichnen?

Der Nahe Osten soll mit einer CAGR von 6,57 % voranschreiten, unterstützt durch staatliche Investitionen in neue Chiplet-Montageanlagen

Was ist das wichtigste Hindernis, das die breitere Einführung fortschrittlicher Jetting-Systeme einschränkt?

Hohe Investitionsausgaben, die oft USD 1 Million pro Werkzeug übersteigen, bleiben die größte Hürde für kleinere Montagebetriebe, die Präzisions-Jetting-Fähigkeiten anstreben.

Seite zuletzt aktualisiert am: