Marktgröße und Marktanteil Fußbodenheizung

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

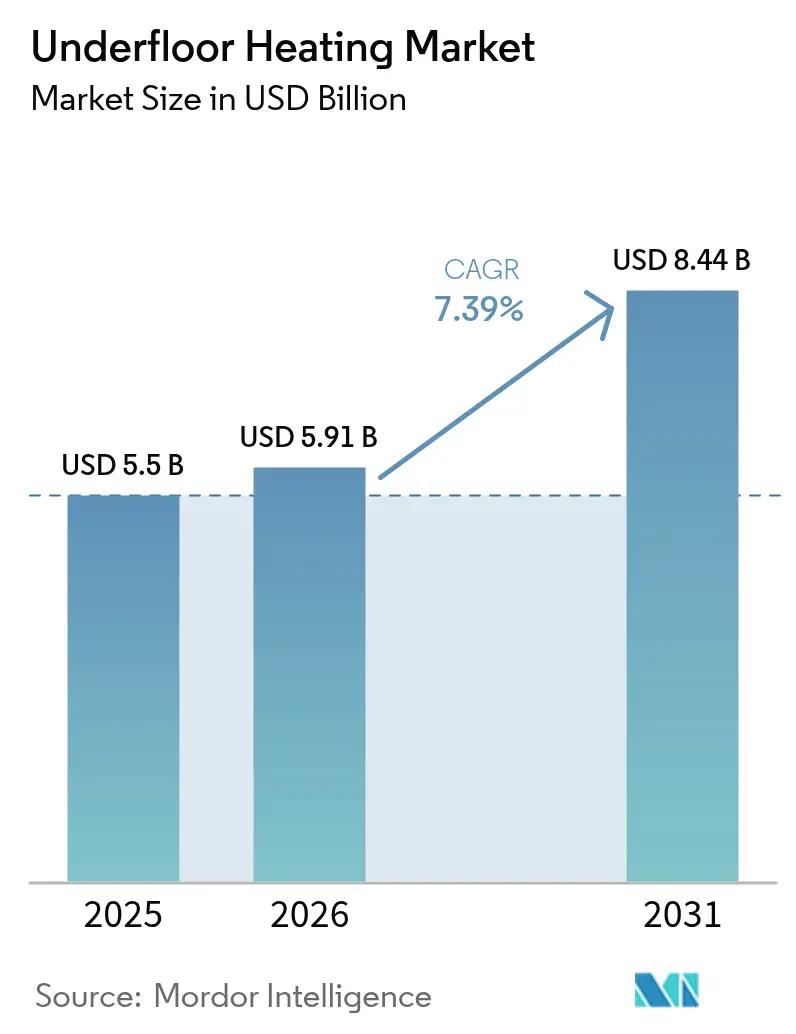

| Marktgröße (2026) | 5.91 Milliarden US-Dollar |

| Marktgröße (2031) | 8.44 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.39% CAGR |

| Schnellstwachsender Markt | Nordamerika |

| Größter Markt | Europa |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Fußbodenheizung von Mordor Intelligence

Die Marktgröße für Fußbodenheizung wurde im Jahr 2025 auf USD 5,5 Milliarden geschätzt und soll von USD 5,91 Milliarden im Jahr 2026 auf USD 8,44 Milliarden bis 2031 wachsen, bei einer CAGR von 7,39 % während des Prognosezeitraums (2026–2031). Das Wachstum spiegelt strengere Energieeffizienzvorschriften, rasche Urbanisierung und ein gesteigertes Bewusstsein für kohlenstoffarme Komfortlösungen wider. Die Null-Emissions-Gebäudeagenda Europas treibt die Nachfrage an, während die Region Asien-Pazifik von Smart-City-Programmen und einem robusten Einsatz von Wärmepumpen profitiert. Hardware bleibt das Umsatzfundament aufgrund der großvolumigen Nachfrage nach Rohren und Kabeln; Dienstleistungen entwickeln sich jedoch zu einem strategischen Umsatzstrom, da vernetzte Steuerungen Möglichkeiten zur Schaffung von Mehrwert über den gesamten Lebenszyklus bieten. Der Wettbewerb verlagert sich von der reinen Hardwarelieferung hin zu plattformbasierten Angeboten, die hydraulische oder elektrische Wärmequellen mit datengesteuerten Optimierungsdienstleistungen verbinden. Premium-Hotellerieprojekte, digitalisierte Sanierungsprogramme und biobasierte Komponenten bilden gemeinsam den attraktivsten Chancenpool während des Prognosezeitraums.

Wichtigste Erkenntnisse des Berichts

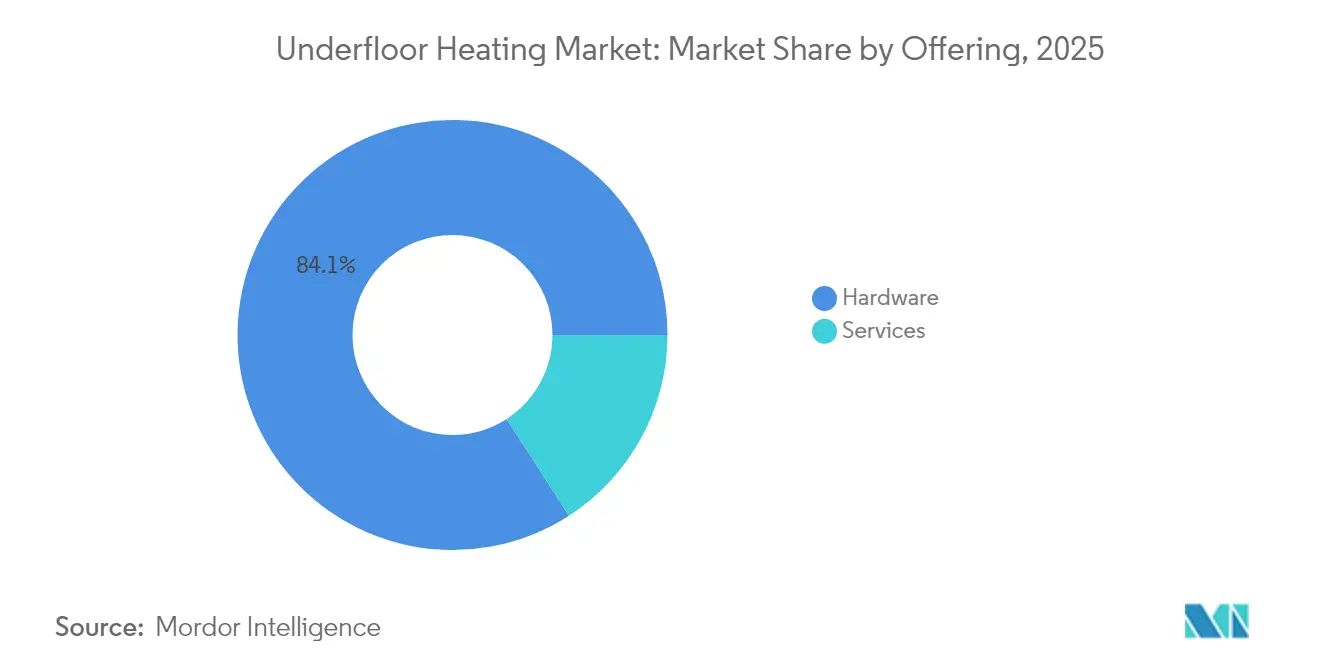

- Nach Angebot führte Hardware im Jahr 2025 mit einem Umsatzanteil von 84,12 % am Markt für Fußbodenheizung, während Dienstleistungen bis 2031 voraussichtlich mit einer CAGR von 8,92 % wachsen werden.

- Nach Systemtyp hielten hydraulische Lösungen im Jahr 2025 einen Marktanteil von 60,85 % am Markt für Fußbodenheizung, und elektrische Alternativen werden bis 2031 voraussichtlich mit einer CAGR von 8,34 % wachsen.

- Nach Komponente entfielen Heizrohre und -kabel im Jahr 2025 auf einen Anteil von 45,62 % an der Marktgröße für Fußbodenheizung, während Steuerungssysteme voraussichtlich mit einer CAGR von 9,56 % wachsen werden.

- Nach Installationstyp entfiel der Neubau im Jahr 2025 auf einen Anteil von 67,95 % am Markt für Fußbodenheizung; Sanierungsarbeiten werden jedoch voraussichtlich mit einer CAGR von 10,01 % beschleunigt wachsen.

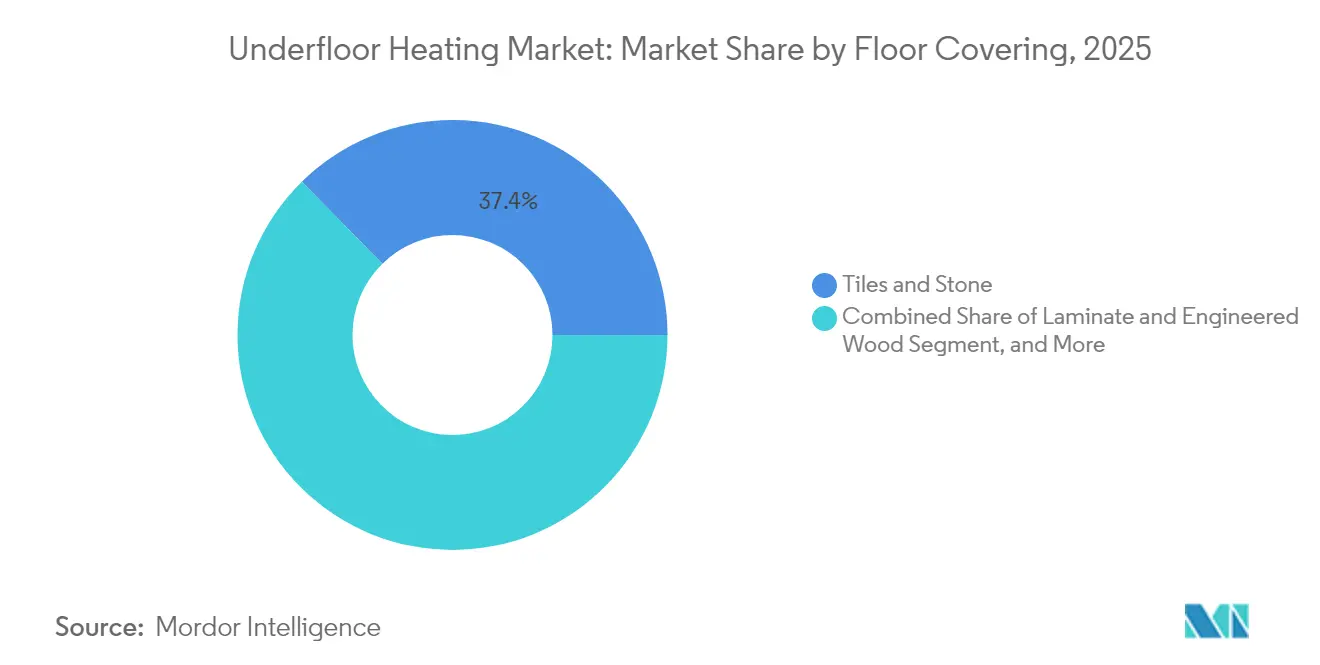

- Nach Bodenbelag dominierten Fliesen und Stein im Jahr 2025 mit einem Anteil von 37,36 % am Markt für Fußbodenheizung; Laminat- und Ingenieurholzböden werden voraussichtlich mit einer CAGR von 10,86 % wachsen.

- Nach Anwendung hielt der Wohnbereich im Jahr 2025 einen Anteil von 53,88 % am Markt für Fußbodenheizung, während das gewerbliche Gastgewerbe voraussichtlich mit einer CAGR von 9,48 % wachsen wird.

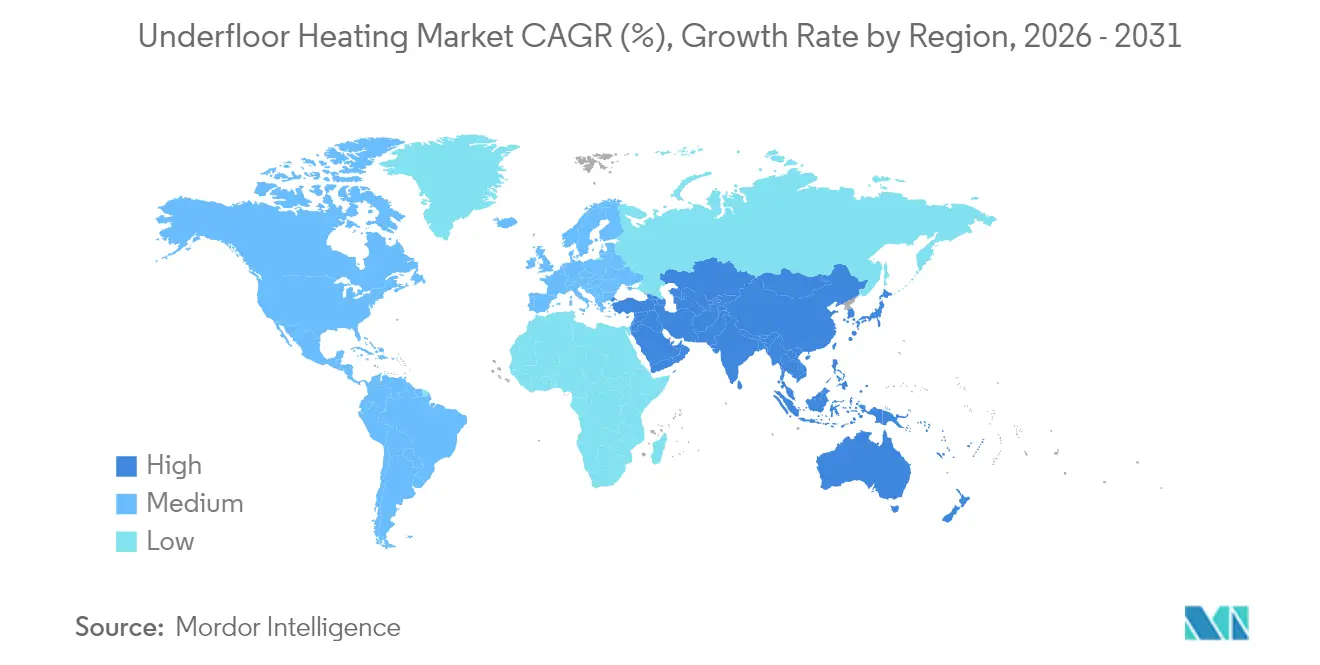

- Nach Geografie dominierte Europa im Jahr 2025 mit einem Umsatzanteil von 28,15 % am Markt für Fußbodenheizung, und Asien-Pazifik ist mit einer CAGR von 10,28 % die am schnellsten wachsende Region.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für Fußbodenheizung

Analyse der Auswirkungen von Treibern*

| TREIBER | (~) % AUSWIRKUNG AUF DIE CAGR-PROGNOSE | GEOGRAFISCHE RELEVANZ | ZEITHORIZONT DER AUSWIRKUNG |

|---|---|---|---|

| Nachfrage nach energieeffizienter Heizung im kaltklimabedingten Europa | +1.8% | Europa, nordische Länder | Mittelfristig (2–4 Jahre) |

| Dekarbonisierungsziele begünstigen Niedertemperatur-Strahlungsheizung in den nordischen Ländern | +1.5% | Nordische Länder, Deutschland, Vereinigtes Königreich | Langfristig (≥ 4 Jahre) |

| Staatliche Subventionen für elektrifizierte Sanierungen in Nordamerika | +1.2% | Nordamerika, Kanada | Kurzfristig (≤ 2 Jahre) |

| Rasche Smart-Home-Sanierungen fördern intelligente Fußbodenheizungssteuerungen in Asien | +1.0% | Asien-Pazifik, China, Japan | Mittelfristig (2–4 Jahre) |

| Wachsende gewerbliche Nutzflächen in den GCC-Staaten mit integrierter Fußbodenheizung | +0.8% | Naher Osten, GCC-Staaten | Mittelfristig (2–4 Jahre) |

| Kosteneinsparungen durch solar-hydraulische Lösungen in netzunabhängigen Resorts in Ozeanien | +0.3% | Ozeanien, Australien | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Nachfrage nach energieeffizienter Heizung im kaltklimabedingten Europa treibt die hydraulische Akzeptanz voran

Regierungen in ganz Europa knüpfen Sanierungsförderungen an die Integration erneuerbarer Energien und drängen die hydraulische Fußbodenheizung in den Mainstream der Gebäudespezifikationen. Das Gebäudeenergiegesetz in Deutschland fördert bis zu 70 % der konformen Systeme. Das britische Wärmenetz-Technische-Qualitätssicherungsprogramm legt Leistungsschwellenwerte fest, die auf die Niedertemperatur-Wärmeverteilung zugeschnitten sind.[1]Britische Regierung, "Wärmenetz-Technisches Qualitätssicherungsprogramm," gov.uk Parallele Anreize in Frankreich und Italien beschleunigen die Marktdurchdringung. Die daraus resultierende Skalierung senkt die Komponentenpreise und fördert den Übergang zu integrierten solar-hydraulischen Paketen, die mit dem Null-Emissions-Ziel der EU übereinstimmen.

Dekarbonisierungsziele begünstigen Niedertemperatur-Strahlungsheizung in den nordischen Ländern

Nordische Behörden fördern Vorlauftemperaturen von 25–27 °C, die die Effizienz von Wärmepumpen maximieren. Dänemarks Wärmepumpen-Pool bietet Zuschüsse von DKK 27.000 für wassergespeiste Einheiten, die nahtlos mit Fußbodenheizungsverteilern kombiniert werden können.[2]The Eco Experts, "Wärmepumpenförderungen weltweit," theecoexperts.co.uk Fernwärmenetze in Schweden und Norwegen erzielen niedrigere Rücklauftemperaturen und reduzieren so Systemverluste. Diese Synergie zwischen Netzausbau und gebäudeinterner Effizienz festigt die langfristige Nachfrage auf dem nordischen Markt für Fußbodenheizung.

Staatliche Subventionen für elektrifizierte Sanierungen in Nordamerika

Bundesstaatliche Programme unterstützen die Elektrifizierung von Heizungs-, Lüftungs- und Klimaanlagen und leiten Fördermittel in Strahlungsboden-Sanierungen, die den Niedertemperaturbetrieb nutzen. Kanadas Anreiz von CAD 5.000 verbessert die Amortisierungsaussichten für Verbraucher, während bevorstehende US-amerikanische Pumpennormen Einsparungen von 0,55 Billiarden BTU über 30 Jahre versprechen. Strengere Dämmvorschriften erweitern die adressierbare Sanierungsbasis zusätzlich.

Rasche Smart-Home-Sanierungen fördern intelligente Fußbodenheizungssteuerungen in Asien

IoT-angereicherte Thermostate integrieren Belegungserkennung und wetteradaptive Startfunktionen und reduzieren die Jahreskosten um bis zu USD 500. Chinas beschleunigter Ausbau von Wärmepumpen verstärkt die Nachfrage nach digital koordinierten Fußbodenheizungskreisen. Japanische und koreanische Bauunternehmen setzen Z-Wave-Steuerungsprotokolle ein, die Fußbodenheizung in umfassendere Smart-Home-Ökosysteme einbetten.

Analyse der Auswirkungen von Hemmnissen*

| HEMMNISSE | (~) % AUSWIRKUNG AUF DIE CAGR-PROGNOSE | GEOGRAFISCHE RELEVANZ | ZEITHORIZONT DER AUSWIRKUNG |

|---|---|---|---|

| Hohe Anfangsinvestitionskosten in aufstrebenden südamerikanischen Märkten | -0.9% | Südamerika, Brasilien, Argentinien | Kurzfristig (≤ 2 Jahre) |

| Mangel an qualifizierten Installateuren schränkt die Sanierungsdurchdringung in Afrika ein | -0.6% | Afrika, Subsahara-Afrika | Mittelfristig (2–4 Jahre) |

| Verzögerung beim Aufheizen/Abkühlen im Vergleich zu Zwangsluft-Systemen | -0.4% | Global, insbesondere Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Feuchtigkeits- und Bodenbelag-Kompatibilitätsprobleme in feuchten Tropen | -0.3% | Südostasien, Mittelamerika, Karibik | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Anfangsinvestitionskosten in aufstrebenden südamerikanischen Märkten

Hydraulische Bodensysteme kosten USD 10–20 pro Quadratfuß in der Installation, was in preissensiblen Volkswirtschaften die Erschwinglichkeit erschweren kann. Währungsvolatilität und die Abhängigkeit von importierten Komponenten verlängern die Amortisierungszeiten und beschränken die Nachfrage auf gehobene Projekte.[3]Deutsche Bank, "Infrastrukturdefizite in Lateinamerika," db.com Kostengünstigere elektrische Matten sind mit hohen tarifbedingten Betriebskosten konfrontiert, was die Notwendigkeit einer lokalen Produktion unterstreicht.

Mangel an qualifizierten Installateuren schränkt die Sanierungsdurchdringung in Afrika ein

Der Verteilerausgleich und die Druckprüfung erfordern Fähigkeiten, die in vielen afrikanischen Städten noch selten sind. Eine unsachgemäße Installation birgt das Risiko von Feuchtigkeitsschäden und führt zu Garantieansprüchen, was potenzielle Käufer abschreckt. Herstellergeführte Schulungs- und Zertifizierungsprogramme sind entscheidend, um das Sanierungspotenzial zu erschließen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Angebot: Hardware-Dominanz bildet das Marktfundament

Hardware erwirtschaftete den Großteil des Umsatzes im Jahr 2024, da Rohre, Kabel, Verteiler und Stellantriebe unverzichtbare Grundkäufe bleiben. Standardisierungsbemühungen und biobasierte PEX-Innovationen von Marktführern wie Uponor senken den eingebetteten CO2-Ausstoß und die Gesamtinstallationskosten. Dienstleistungen sind zwar wertmäßig kleiner, wachsen jedoch mit einer CAGR von 8,92 %, da vernetzte Plattformen professionelle Inbetriebnahme und Abonnements für vorausschauende Wartung erfordern. Anbieter schnüren nun Pakete aus Fußbodenheizungskreisen, intelligenten Thermostaten und Installationsdienstleistungen, um Leistungsgarantien zu sichern und neue Margenquellen zu erschließen. Der Markt für Fußbodenheizung belohnt zunehmend Lösungsanbieter, die das Lebenszyklusrisiko reduzieren und die Entscheidungsprozesse von Gebäudeeigentümern vereinfachen.

Die Nachfrage nach Technikern steigt, da intelligente Steuerungen auf Belegungsprofile kalibriert und in Gebäudemanagementsysteme integriert werden müssen. Optimierungsverträge nach dem Verkauf helfen Kunden, von Regulierungsbehörden vorgeschriebene Energieziel-Benchmarks zu erreichen, und wandeln einmalige Geräteverkäufe in wiederkehrende Einnahmen um. Diese Verschiebungen erhöhen die Ökosystembindung und festigen Hardware-plus-Dienstleistungs-Pakete als den Standard-Beschaffungsweg im Markt für Fußbodenheizung.

Nach Systemtyp: Elektrische Systeme fordern die hydraulische Dominanz heraus

Hydraulische Kreise hielten im Jahr 2025 einen Anteil von 60,85 %, dank überlegener Betriebskostenökonomie bei großen Flächen. Elektrische Matten und Kabel verzeichnen jedoch eine CAGR von 8,34 %, da sie bei platzbeschränkten Sanierungen glänzen, bei denen ein minimaler Bodenaufbau entscheidend ist. Der Schlüter DITRA-HEAT-E-Aufbau reduziert die Gesamthöhe auf 5,5 mm und ermöglicht schnelle Badezimmer-Upgrades ohne Änderungen an Türschwellen. Hybridlayouts, bei denen Hydraulik die Hauptzonen versorgt und elektrische Elemente Nassbereiche bedienen, werden in Mehrfamilienhäusern immer üblicher. Dieses komplementäre Adoptionsmuster erweitert den adressierbaren Markt für Fußbodenheizung.

Hydraulische Systeme erhalten weiterhin Auszeichnungen für nachhaltiges Bauen, da sie Wärmepumpen und Solarthermie-Kollektoren ergänzen. Steuerungen passen die Vorlauftemperatur nun automatisch anhand von Außenluft-Sensoren an und reduzieren so Pumpenenergieverluste. Elektrische Lösungen konkurrieren durch verfeinerte thermostatische Zonenregelung und dynamische Lastmanagement-Funktionalität, die Versorgungsrabatte erschließen. Diese Technologiepfade stellen sicher, dass beide Systemkategorien in unterschiedlichen Projekttypen im Markt für Fußbodenheizung koexistieren und gedeihen werden.

Nach Komponente: Steuerungssysteme treiben die technologische Entwicklung voran

Heizrohre und -kabel machen 45,62 % des Komponentenumsatzes im Jahr 2025 aus, während Steuerungssysteme mit der schnellsten Rate von 9,56 % CAGR wachsen, da Bewohner eine app-zentrierte Temperaturverwaltung anstreben. Wetterbasierte Frühstartalgoritmen, die beispielsweise in Warmups 6iE WLAN-Thermostat eingebettet sind, senken den Energieverbrauch durch das Erlernen von Wärmeverzögerung und Belegungsgewohnheiten. Verteiler integrieren Servostellantriebe, die Zonen in Echtzeit ausgleichen, während Dämmplatten recycelte Schaumkerne nutzen, um den Wärmedurchgangswiderstand zu erhöhen. Diese Innovationen verwandeln passive Wärmeverteilungsnetze in dynamische thermische Ökosysteme und positionieren intelligente Steuerungen als den wichtigsten Werttreiber im zukünftigen Markt für Fußbodenheizung.

Hersteller differenzieren sich durch offene Protokoll-Gateways, die eine nahtlose Integration mit Beleuchtungs-, Beschattungs- und Lüftungssteuerungen ermöglichen. Erweiterte Diagnosen warnen Serviceteams, bevor Ventilklemmen oder Pumpenkavitation den Komfort beeinträchtigen, und stärken so die Dienstleistungseinnahmen weiter. Infolgedessen bewertet der Markt für Fußbodenheizung digitale Kompetenz gleichwertig mit mechanischer Zuverlässigkeit.

Nach Installationstyp: Sanierungsanwendungen beschleunigen das Wachstum

Neubauprojekte dominieren im Jahr 2025 weiterhin mit einem Umsatzanteil von 67,95 %, unterstützt durch umfassende Designintegration, die Estrichdicke, Kreisabstand und Dämmung optimiert. Die Sanierungsnachfrage wächst mit einer CAGR von 10,01 %, da Städte Mindestenergieanforderungen verschärfen; das Vereinigte Königreich plant, die Energieeffizienzklassen von Mietwohnungen bis 2030 auf Klasse C anzuheben.

Flachbaulösungen wie Schlüter-BEKOTEC-THERM benötigen nur 8 mm Estrich und mildern so Bodenhöhenbeschränkungen in denkmalgeschützten Gebäuden. Schnell aushärtende selbstverlaufende Verbindungen verkürzen die Ausfallzeiten und ermöglichen es gewerblichen Mietern, den Betrieb schnell wieder aufzunehmen. Politisch bedingte Anreize in Kombination mit verfeinerten Sanierungskits werden dieses Segment als wichtigen Wachstumsmotor im breiteren Markt für Fußbodenheizung stärken.

Nach Bodenbelag: Laminatinnovation treibt den Segmentwandel voran

Fliesen und Stein machten im Jahr 2025 37,36 % des Umsatzes aus, aufgrund ihrer optimalen Wärmeleitfähigkeit. Ingenieurholz- und Laminatbereiche wachsen mit einer CAGR von 10,86 %, nachdem Hersteller die Dimensionsstabilität verbessert und Produkte für Oberflächentemperaturen von ≤ 29 °C zertifiziert haben. Junckers Hartholzangebote veranschaulichen emissionsarme, akustisch gedämpfte Spezifikationen, die für Hotellerie- und Premium-Wohnprojekte geeignet sind. Diese designflexiblen Oberflächen sprechen Architekten an, die wärmere Ästhetik ohne Effizienzeinbußen suchen, und erweitern so die Materialauswahl im Markt für Fußbodenheizung.

Teppich, Vinyl und Linoleum halten Nischenanteile und erfordern eine maßgeschneiderte Lastanpassung, um den höheren Wärmedurchgangswiderstand auszugleichen. Fortschrittliche Wärmediffusionsplatten und zonierte Kreise mildern die Herausforderungen und stellen sicher, dass vielfältige Bodenbelagsportfolios im Markt für Fußbodenheizung weiterhin koexistieren.

Nach Anwendung: Gewerbliches Gastgewerbe entwickelt sich zum Wachstumsführer

Wohnbereichsinstallationen machten im Jahr 2025 53,88 % des Wertes aus, was auf ein beständiges Streben der Hausbesitzer nach Komfort und platzsparender Klimatisierung hinweist. Dennoch werden Hotels, Resorts und Serviced Apartments voraussichtlich eine CAGR von 9,48 % verzeichnen, angetrieben durch Premium-Gästeerlebniskennzahlen und Druck durch ESG-Scorecards.

Das Pauls Stradiņš Klinische Universitätskrankenhaus nutzte hydraulische Bodenplatten in öffentlichen Bereichen, um Luftstaub zu reduzieren und hygienische Bedingungen aufrechtzuerhalten. Ähnliche institutionelle Erfolgsgeschichten stärken das Beschaffungsvertrauen und erheben Fußbodenheizung zu einem Kernmerkmal in stark frequentierten Einrichtungen.

Geografische Analyse

Europa hielt im Jahr 2025 einen Anteil von 28,15 %, da regionsweite Förderprogramme, kohlenstoffarme Bauvorschriften und ausgereifte Installateurnetzwerke eine stetige Akzeptanz unterstützen. Deutschlands Subventionen, die britischen Netzwerkstandards und Italiens Eco Bonus bieten mehrschichtige finanzielle Unterstützung. Die nordische Netzwerkdekarbonisierung passt perfekt zu 25 °C-Vorlaufkreisen und schafft einen robusten lokalen Markt für Fußbodenheizung. Europäische Hersteller investieren in PEX-Rohrleitungen aus Kreislaufmaterialien, verbessern die Lebenszyklusnachweise und sichern die regionale technologische Führungsposition.

Die Region Asien-Pazifik weist mit einer CAGR von 10,28 % die schnellste Entwicklung auf, angetrieben durch städtische Verdichtung, wachsende Komforterwartungen der Mittelschicht und nationale Smart-City-Agenden. Chinas Wärmepumpenprogramme erschließen synergetische Niedertemperatur-Bodenanwendungen. Japanische und koreanische Bauunternehmen nutzen IoT-Steuerungen für belegungsgesteuertes Energiemanagement und integrieren Fußbodenheizung in Hausautomatisierungspakete. Indiens Premium-Mischnutzungstürme spezifizieren Strahlungsböden, um strengeren Gebäude-Umweltvorschriften zu entsprechen, während Australiens Resortsektor solar-gekoppelte hydraulische Anlagen nutzt, um die Abhängigkeit von Diesel zu reduzieren.

Nordamerika verbindet eine ausgereifte Neubaupenetration mit politisch gefördertem Sanierungsmomentum. Bundesstaatliche Elektrifizierungsanreize und Umwälzpumpennormen für 2028 verbessern die Kostenwettbewerbsfähigkeit. Die Marktgröße für Fußbodenheizung in Sanierungskorridoren wird voraussichtlich wachsen, da Bundesstaaten die Anforderungen an die Wärmedämmung verschärfen.

Der Nahe Osten profitiert von der HVAC-Neugestaltung im Einzel- und Gastgewerbebereich, wo Strahlungsbodenplatten die Auswirkungen hoher Deckenschichtung ausgleichen. Südamerika steht vor Erschwinglichkeitshürden, nutzt jedoch Infrastrukturinvestitionen, um Fußbodenheizung trotz Währungsgegenwind in Vorzeigeprojekte zu integrieren. Afrikas Pipeline bleibt aspirativ, begrenzt durch Installateursknappheit und Finanzierungslücken, obwohl gezielte Qualifizierungsprogramme im Gange sind.

Regulatorisches Umfeld

In Europa verschärft die Ökodesign-Politik die Anforderungen an elektrische Fußboden-Einzelraumheizgeräte. Die Verordnung (EU) 2024/1103 der Kommission trat am 9. Mai 2024 in Kraft und gilt ab dem 1. Juli 2025. Sie legt Mindestanforderungen an die saisonale Raumheizungs-Energieeffizienz fest (einschließlich eines Schwellenwerts von 47,5% für elektrische Fußboden-Einzelraumheizgeräte), was für Hersteller, die in die EU verkaufen, einen klaren Compliance-Schritt darstellt.

Auch Sicherheits- und Lebenszyklusverpflichtungen werden ausgeweitet. Die Delegierte Richtlinie (EU) 2026/74 der Kommission (angenommen am 12. Januar 2026) erweitert die Reparierbarkeitsanforderungen auf häusliche Einzelraumheizgeräte, einschließlich Verpflichtungen zur Verfügbarkeit von Ersatzteilen für mindestens 10 Jahre. Dies verstärkt die Verschiebung hin zu wartungsfreundlichen Designs und langfristiger Ersatzteillogistik. In Nordamerika werden Installation und elektrische Sicherheit durch Vorschriften und Normen wie den International Residential Code 2024 (Anforderungen an Fußbodenheizungen einschließlich Verteilerzugänglichkeit und Rohrverlegungsregeln) sowie die NEC/NFPA-70-Anforderung (2023) für FI-Schutz bei elektrischen Fußbodenheizkabeln in Feuchträumen geregelt, wodurch die Bedeutung konformer Steuerungen, Sensoren und Installationspraktiken steigt.

Wertschöpfungskettenanalyse

Die Wertschöpfungskette beginnt mit vorgelagerten Materialien, einschließlich Polymeren für PEX-/PE-RT-Rohre und Dämmschäume sowie Metallen wie Messing und Edelstahl für Verteiler, Ventile und Armaturen. Diese gehen an Komponentenhersteller, die Heizrohre und -kabel, Dämmplatten, Verteiler-/Mischeinheiten und Steuerungssysteme (Thermostate, Sensoren, Aktoren) liefern. Systemmontagebetriebe und OEM-/Handelsmarkenhersteller verpacken diese anschließend zu projektfertigen Sets, die auf Neubau- und Sanierungsanforderungen zugeschnitten sind. Danach erfolgt der Vertrieb über HLK-Großhändler, Fachvertriebe und Handwerkskanäle. Installation, Inbetriebnahme und Kundendienst schließen die Kette ab und sind zunehmend mit der digitalen Konfiguration von Steuerungen verknüpft.

Das Angebot bleibt geografisch uneinheitlich: Europa fungiert als spezialisiertes Zentrum für hydraulische Komponenten, während China eine bedeutende Exportquelle für elektrische Massensets und standardisierte Teile darstellt. Normen und Compliance-Rahmenwerke prägen Interoperabilität und Marktzugang, einschließlich der CENELEC-Veröffentlichung MEST EN 50559:2024 zu Leistungsmerkmalen elektrischer Fußbodenheizungen und der EU-Ökodesign-Vorschriften gemäß Verordnung (EU) 2024/1103. Kanalentscheidungen werden auch durch Konsolidierung beeinflusst, etwa durch die Übernahme von Timoleon OEM durch Genuit Group plc (7. August 2024), die anhaltende Investitionen in Trockenbauplattenformate hervorhebt, die zur Beschleunigung von Sanierungen und Leichtbauprojekten genutzt werden. Über die gesamte Kette hinweg bleibt die Logistik- und Lagerkomplexität hoch, da sperrige Materialien (Rohre, Platten) zusammen mit hochwertiger Elektronik versandt werden, die eine sorgfältigere Handhabung und versionskontrollierte Firmware-Unterstützung erfordert.

Wettbewerbslandschaft

Der Markt für Fußbodenheizung ist mäßig fragmentiert. Uponor, Danfoss und nVent prägen die Kernkomponentenstandards, während Warmup, ThermoSoft und Schlüter Spezialnischen kultivieren. Die technologische Konvergenz zwischen HVAC-Hardware und digitalen Plattformen treibt Übernahmen und Veräußerungen voran; nVents Verkauf von Raychem, NuHeat und Pyrotenax im Jahr 2024 hat die Wettbewerbsausrichtungen neu geordnet. Führende Unternehmen streben die vertikale Integration mit Anbietern von Steuerungsalgorithmen an, um End-to-End-Leistungsgarantien zu liefern.

Materialnachhaltigkeit bildet ein zweites strategisches Schlachtfeld. Uponors biobasiertes PEX und Pilotlinien für Kreislaufmaterialien signalisieren eine Branchenwende hin zu Produkten mit geringem eingebettetem CO2-Ausstoß. Wettbewerber beeilen sich, ähnliche Angebote zu zertifizieren, um Beschaffungsrichtlinien zu erfüllen. Die Dienstleistungserweiterung ist ebenso dynamisch; Warmup vermarktet datengesteuerte Energieeinblick-Dashboards und stärkt so die Erzählung wiederkehrender Einnahmen.

Partnerschaftsökosysteme erweitern die Reichweite. Honeywell arbeitet mit Proptech-Plattformen zusammen, um Fußbodenheizungskreise in umfassendere Smart-Building-Suiten einzubinden, während Schlüter eng mit Fliesenherstellern zusammenarbeitet, um die thermische Leistung vorab zu validieren. Start-ups wenden maschinelles Lernen zur Optimierung an, das laut Forschungsergebnissen aus dem Bereich Energieinformatik zusätzliche Einsparungen von 3 %–5 % erzielt. Die kollektive Dynamik unterstreicht einen Sektor, in dem Produktleistung, digitale Kompetenz und Nachhaltigkeitsnachweise zusammenwirken, um die langfristige Marktführerschaft zu gestalten.

Marktführer im Bereich Fußbodenheizung

Uponor Corporation

nVent Electric plc

Danfoss Group

Warmup PLC

Rehau AG & Co.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Politische und programmatische Aktivitäten verstärken weiterhin die Chancen für niederschmelztemperatur-, wärmepumpenangepasste Fußbodenheizsysteme und fortschrittliche Steuerungen. Im Vereinigten Königreich erhöhte die Änderung des Boiler Upgrade Scheme mit Wirkung vom 21. Juli 2026 die Zuschüsse auf 9.000 GBP für Luft-Wasser- oder Erdwärmepumpen in Häusern ohne Gasanschluss, die Öl oder Flüssiggas ersetzen, was hydraulische (wassergeführte) Fußbodenheizlösungen direkt unterstützt, die bei niedrigeren Vorlauftemperaturen effizient arbeiten. Gleichzeitig erhielten Luft-Luft-Wärmepumpen einen Zuschuss von 2.500 GBP, unterstützen jedoch keine wassergeführten Systeme, was den Wert einer klaren Systemauswahl, Installateurschulung und gebündelter hydraulischer Pakete erhöht.

Steuerungen und Inbetriebnahme stellen einen sichtbaren Freiraum dar, in dem Anbieter die Installationsreibung verringern und Fachkräfteengpässe bei der Sanierung angehen können. Vernetzte Thermostate und Mehrzonenplattformen, die sich in umfassendere Gebäudeautomationsprotokolle integrieren lassen, werden als Compliance- und Leistungshebel positioniert, da Normen und Vorschriften auf Energieeffizienz und Temperaturregelungsfunktionen drängen. Herstellerinitiativen wie der Werk-Vorprogrammierungsservice NEA SMART 2.0 von REHAU sowie neue vernetzte Thermostate führender Marken deuten auf eine Nachfrage nach vorkonfigurierten und interoperablen Steuerungspaketen hin. Dies unterstützt Angebote, die Hardware, Konfiguration und Serviceverträge (Inbetriebnahme, Diagnose und Lebenszyklusunterstützung) kombinieren, anstatt eigenständiger Komponenten.

Aktuelle Branchenentwicklungen

- Juli 2026: Rehau AG & Co. führte einen Werk-Vorprogrammierungsservice für sein Steuerungssystem NEA SMART 2.0 ein und liefert konfigurierte Thermostate, Steuerungsbasen und Aktoren direkt zur Baustelle. Dies verschiebt den Inbetriebnahmeaufwand vorgelagert, verkürzt die Einrichtungszeit vor Ort und hilft Handwerkern, Mehrzoneninstallationen sowohl bei Neubau- als auch bei Sanierungsprojekten zu standardisieren.

- Januar 2026: nVent Electric plc kündigte das Fußbodenheizungsthermostat nVent NUHEAT Conductor mit WLAN- und Bluetooth-Konnektivität, mobiler App-Steuerung und automatisch adaptiver Zeitplanung an. Die Einführung stärkt die Rolle vernetzter Steuerungen als Differenzierungsmerkmal bei elektrischen Fußbodenheizsystemen und unterstützt wiederkehrenden Wert durch softwaregestützte Optimierung.

- Oktober 2025: Warmup PLC führte das 7iE Smart Matter WiFi Thermostat ein, positioniert als erster Fußbodenheizungscontroller mit Matter-Kompatibilität für große Smart-Home-Ökosysteme. Die Matter-Unterstützung verringert die Integrationsreibung mit Plattformen wie Apple Home, Google Home und Amazon Alexa und erweitert die adressierbare Nachfrage nach app-zentrierten Fußbodenheizungssteuerungen.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Für diese Studie umfasst der Fußbodenheizungsmarkt den Wert von Systemen, die unter Bodenoberflächen installiert werden und Raumwärme durch elektrische Elemente oder hydraulische Rohrleitungen bereitstellen, zusammen mit den typischerweise mit diesen Systemen verkauften Kernsteuerungen.

Ausgeschlossen aus dem Anwendungsbereich: Wir schließen Heizkessel und Wärmepumpen aus, die als separate Geräte verkauft werden, allgemeine Gebäudeautomation ohne Fußbodenheizung sowie Bodenbeläge oder Klebstoffe.

Übersicht der Segmentierung

- Nach Angebot

- Hardware

- Dienstleistungen

- Nach Systemtyp

- Elektrisch

- Hydraulisch

- Nach Komponente

- Heizrohre und -kabel

- Dämmplatten

- Verteiler und Mischeinheiten

- Steuerungssysteme (Thermostate, Sensoren und Stellantriebe)

- Nach Installationstyp

- Neubau

- Sanierung

- Nach Bodenbelag

- Fliesen und Stein

- Laminat und Ingenieurholz

- Teppich und Teppiche

- Vinyl und Linoleum

- Nach Anwendung

- Wohnbereich

- Einfamilienhaus

- Mehrfamilienhaus

- Gewerbe

- Büros

- Einzelhandel

- Gastgewerbe

- Institutionell

- Gesundheitswesen

- Bildungseinrichtungen

- Industrie

- Wohnbereich

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Südamerika

- Brasilien

- Argentinien

- Rest von Südamerika

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Nordische Länder

- Benelux

- Russland

- Rest von Europa

- Naher Osten

- GCC

- Türkei

- Rest des Nahen Ostens

- Afrika

- Südafrika

- Nigeria

- Ägypten

- Rest von Afrika

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Südostasien

- Rest von Asien-Pazifik

- Nordamerika

Datenquellen, Marktdimensionierung und Validierung

Schreibtischrecherche

Die Schreibtischrecherche begann mit der Kartierung, wo sich die Nachfrage nach Fußbodenheizungen in öffentlichen Daten zeigt und welche Signale sich zuverlässig mit Installationen und Systemlieferungen bewegen. Wir überprüften Bau- und Konstruktionsindikatoren, Aktualisierungen der Heizungspolitik und Energieeffizienzprogramme, da diese oft die ersten Auslöser für eine breite Akzeptanz sind.

Zur Verankerung unserer Annahmen bezogen wir uns auf frei zugängliche Quellen wie Veröffentlichungen der Internationalen Energieagentur, Eurostat-Bau- und Energiestatistiken, Heizungsdaten der U.S. Energy Information Administration, Baukosten des U.S. Census sowie Normen und Leitlinien von Institutionen wie ASHRAE. Wir nutzten außerdem Unternehmensmeldungen, Investorenpräsentationen, seriöse Fachpresse und ein kostenpflichtiges Abonnement für Unternehmensfinanzdaten und Nachrichtenkontext sowie eine Patentdatenbank zur Verfolgung der Produktrichtung. Diese Beispiele sind nicht erschöpfend, und viele weitere öffentliche Quellen und Dokumente wurden geprüft, um Daten zu sammeln, Zahlen zu validieren und offene Fragen zu klären.

Primärinterviews und Umfragen

Primärgespräche wurden genutzt, um breite Bau- und Heizungssignale in fußbodenheizungsspezifische Eingaben umzuwandeln, insbesondere für die Aufteilung nach elektrischer versus hydraulischer Nachfrage und typische Preispunkte nach Projektart. Wir sprachen mit einer Mischung aus Herstellern, Vertriebshändlern, Installateuren und Interessenvertretern der Gebäudeplanung in den wichtigsten Regionen und nahmen anschließend erneut Kontakt zu einer Teilmenge auf, wenn frühe Modellergebnisse eine große Abweichung im Vergleich zum Kanal-Feedback zeigten.

Verteilung der Befragten der Primärforschung

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 33% | CXOs: 12% | APAC: 50% |

| Mid-Tier: 53% | Funktions-/Bereichsleiter: 28% | EMEA: 32% |

| Kleinere Akteure: 14% | Manager: 60% | Amerika: 18% |

Marktdimensionierung und Prognose

Die Dimensionierung wurde mit einer Kombination aus Top-Down- und Bottom-Up-Ansatz erstellt, wobei die Top-Down-Sicht von der adressierbaren Bautätigkeit und dem Heizungssanierungspool ausgeht, die anschließend nach Durchdringungsraten für Fußbodenheizungen nach Region und Gebäudetyp gefiltert werden. Nachdem dieser Nachfragepool geformt wurde, bestätigten wir die Ergebnisse durch gezielte Bottom-Up-Prüfungen wie stichprobenartige Installateur-Durchsatzdaten, Vertriebskanalprüfungen und einen Aufbau aus durchschnittlichem Verkaufspreis mal Volumen unter Verwendung typischer Systemflächenabdeckung.

Zu den wichtigsten Eingaben gehörten Neubauten von Wohn- und Gewerbeflächen, Renovierungsintensität, regionale Elektrifizierungs- und Effizienzanreizsignale, der Adoptionsmix zwischen elektrisch und hydraulisch sowie der durchschnittliche Systemverkaufspreis, der sich mit Steuerungsmerkmalen und Installationskomplexität ändert. Da die Preisgestaltung hier ein wesentlicher Treiber ist, wurden die durchschnittlichen Verkaufspreise anhand von Inflation, Komponentenkostenentwicklung und interviewbasierten Erwartungen für Anschlussraten von Steuerungen und Sensoren fortgeschrieben, anstatt einen flachen Preis anzunehmen.

Für die Prognose wurde eine Szenarioanalyse verwendet, damit unterschiedliche Verläufe für Bauzyklen und Sanierungsdynamik abgebildet werden konnten, und die Szenarien wurden mit dem verknüpft, was Praktiker als realistische Installationskapazität und Genehmigungszeiträume beschrieben. Wo Bottom-Up-Signale in kleineren Ländern schwach waren, wurden Lücken durch Proxy-Indikatoren (wie Flächenwachstum und Heizgradtagbedingungen) behandelt und dann durch Expertenprüfung normalisiert, bevor die Gesamtwerte finalisiert wurden.

Datenvalidierung und Aktualisierungszyklus

Die Ergebnisse wurden anhand unabhängiger Indikatoren wie regionaler Baukostentrends, Nachfragesignalen für Heizgeräte und der erwarteten Aufteilung zwischen elektrischen und hydraulischen Installationen überprüft. Bei Ausreißern verfolgten wir diese zur spezifischen Annahme zurück, die den Sprung verursachte (zum Beispiel Durchdringungsraten oder Preisgestaltung/Mix).

Das Modell durchläuft anschließend eine mehrstufige Analystenprüfung, damit Definitionen, Berechnungen und Länderaggregationen konsistent bleiben. Wichtige Annahmen werden bei anhaltend hoher Abweichung durch Folgegespräche erneut validiert.

Berichte werden jährlich aktualisiert, und Zwischenaktualisierungen werden ausgelöst, wenn größere politische Änderungen, starke Währungsbewegungen oder Baurückgänge die kurzfristige Nachfrage wesentlich verändern. Vor der Auslieferung wird ein abschließender Durchgang durchgeführt, um die neuesten öffentlichen Veröffentlichungen und neu validierte Preis- und Mix-Annahmen zu berücksichtigen.

Marktgröße für Fußbodenheizungen von Mordor Intelligence im Vergleich zu anderen veröffentlichten Schätzungen

Veröffentlichte Marktgrößen für Fußbodenheizungen stimmen nicht immer überein, da Teams unterschiedliche Stichjahre, Preisannahmen und Grenzen dafür wählen, was als Teil des Systemverkaufs gezählt wird. Selbst wenn dieselben Begriffe verwendet werden, kann sich das Modell verschieben, wenn die Studie sich stärker auf Bauausblicke oder stärker auf Installationsaktivität und Kanal-Feedback stützt.

In diesem Bericht werden der Zeitpunkt der Währungsumrechnung und vierteljährliche Überprüfungen der durchschnittlichen Verkaufspreise verwendet, um den Marktwert an die Art und Weise anzupassen, wie elektrische Heizmatten, hydraulische Rohrleitungssets und Steuerungspakete in den Regionen bepreist und gekauft werden – ein Schritt, der die Abweichung in den nahen Jahren für Mordor Intelligence tendenziell verringert.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 5,91 Mrd. USD (2026) | |

| Fachzeitschrift A | 5,30 Mrd. USD (2024) | Verwendet ein früheres Basisjahr und kann den aktuellen Wert unterschätzen, wenn jüngste Preisänderungen und Anschlussraten von Steuerungen nicht häufig aktualisiert werden und wenn die Währungsumrechnung anhand eines einzigen Jahresdurchschnitts erfolgt. |

| Globale Unternehmensberatung B | 6,19 Mrd. USD (2025) | Definiert in Teilen der Wertschöpfungskette einen breiteren System- und Komponentenumfang und wendet für Mehrzonensteuerungen eine andere Preisstaffel an, was den ausgewiesenen Gesamtwert im Vergleich zu einer engeren, rein systembezogenen Definition erhöhen kann. |

Die Spanne erklärt sich größtenteils durch den Zeitpunkt und das, was in den Systemverkauf eingepreist wird, insbesondere wenn Steuerungen und installationsbezogene Sets unterschiedlich behandelt werden. Indem der Wert an einen klaren Nachfragepool gebunden und Preis- und Mix-Annahmen anschließend durch Feldrückmeldungen erneut geprüft werden, bleibt die endgültige Zahl auf wiederholbare Schritte rückführbar, anstatt auf eine einzige breite Wachstumskurve.

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Marktes für Fußbodenheizungssysteme?

Der Markt wird im Jahr 2026 auf USD 5,91 Milliarden geschätzt und soll bis 2031 USD 8,44 Milliarden erreichen.

Welcher Systemtyp dominiert den Markt?

Hydraulische Lösungen führten im Jahr 2025 mit einem Anteil von 60,85 %, obwohl elektrische Systeme mit einer CAGR von 8,34 % schneller wachsen.

Warum ist Europa eine führende Region für die Akzeptanz von Fußbodenheizung?

Europa profitiert von großzügigen Subventionen, strengen Gebäudeenergievorschriften und qualifizierten Installateurnetzwerken, die gemeinsam die Nachfrage antreiben.

Was ist der primäre Wachstumstreiber für Sanierungsinstallationen?

Strengere Energieleistungsstandards und flachbauende Installationstechnologien haben Sanierungsanwendungen auf eine prognostizierte CAGR von 10,01 % gebracht.

Welches Anwendungssegment wächst am schnellsten?

Das gewerbliche Gastgewerbe wird voraussichtlich mit einer CAGR von 9,48 % wachsen, da Hotels und Resorts Gästekomfort und ESG-Konformität priorisieren.

Wie beeinflussen intelligente Steuerungen den Markt?

Intelligente Thermostate und IoT-fähige Verteiler optimieren den Energieverbrauch und machen Steuerungssysteme mit einer CAGR von 9,56 % zum am schnellsten wachsenden Komponentensegment.

Seite zuletzt aktualisiert am: