Singapur-Insurtech-Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

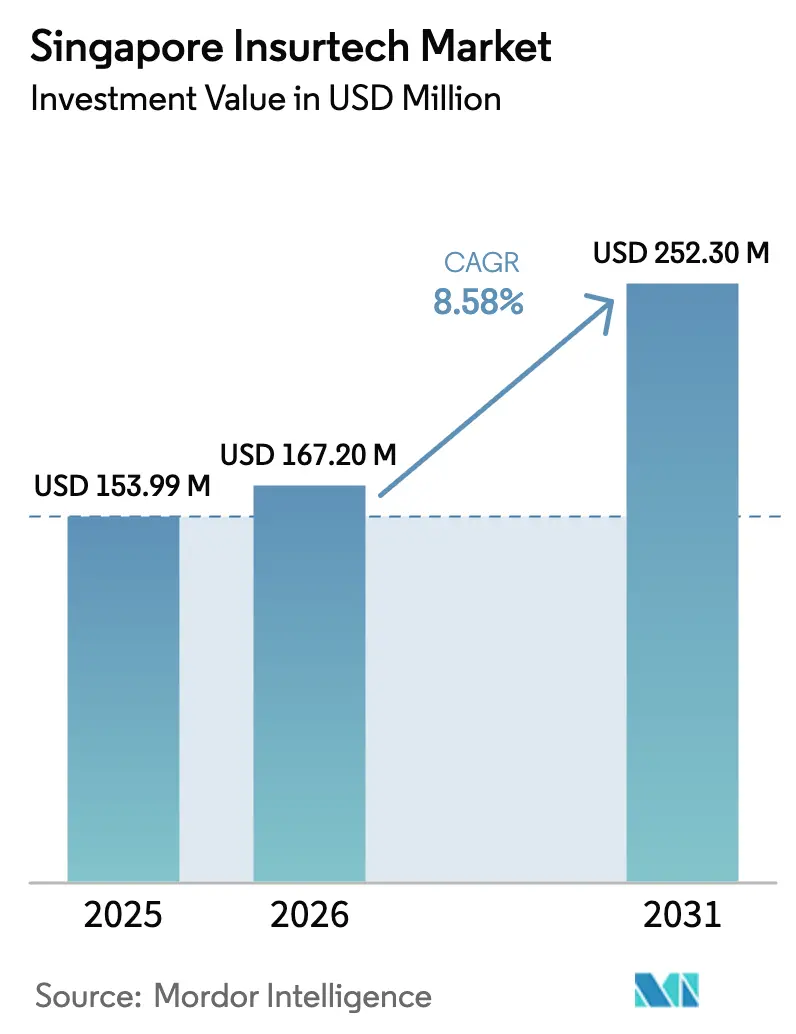

| Marktgröße im Basisjahr (2025) | 153.99 Millionen US-Dollar |

| Marktgröße (2026) | 167.20 Millionen US-Dollar |

| Marktgröße (2031) | 252.30 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 8.58% CAGR |

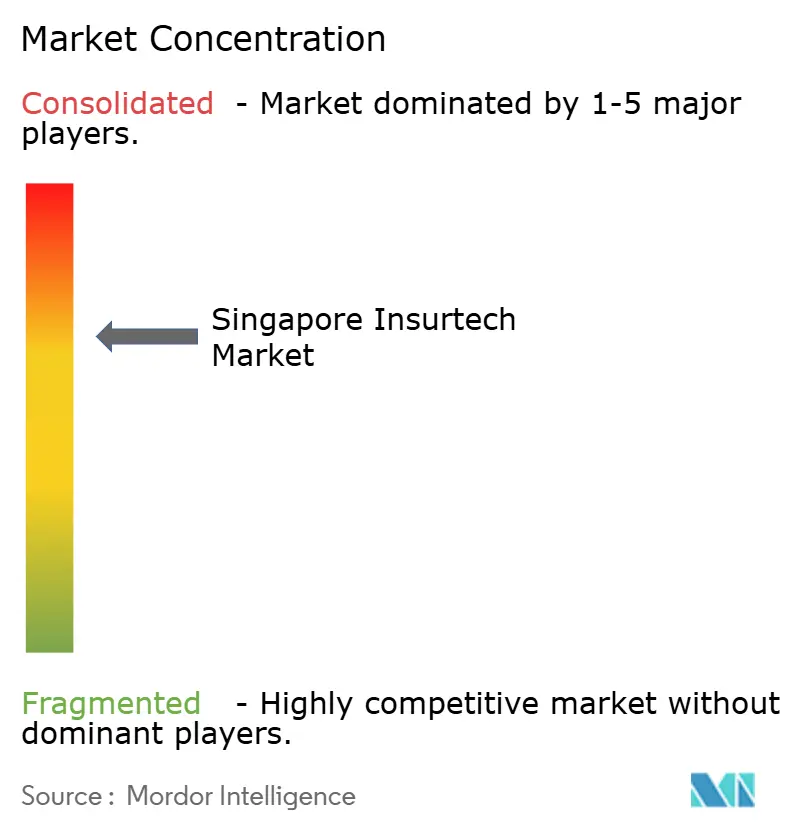

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Singapur-Insurtech-Marktanalyse von Mordor Intelligence

Die Größe des Singapur-Insurtech-Markts gemessen am Investitionswert wurde im Jahr 2025 auf 153,99 Millionen USD geschätzt und soll von 167,20 Millionen USD im Jahr 2026 auf 252,30 Millionen USD bis 2031 wachsen, bei einer CAGR von 8,58 % während des Prognosezeitraums (2026–2031).

Strukturelle Rückenwinde unterstützen diesen Weg, darunter eine Internetdurchdringung von 98,4 % und eine Smartphone-Besitzquote von 97 %, die digitale Kanäle bei der Kundengewinnung und der Schadenbearbeitung in Singapur zentral halten. Die politische Unterstützung bleibt stark, da das Programm „Financial Sector Technology and Innovation 3.0” der Währungsbehörde von Singapur über drei Jahre 116,8 Millionen USD (150 Millionen SGD) bereitstellt, zuzüglich einer separaten Verpflichtung von 77,9 Millionen USD (100 Millionen SGD) mit Schwerpunkt auf Quantencomputing und Fähigkeiten der künstlichen Intelligenz – Finanzierungsströme, die das Innovationsrisiko sowohl für etablierte Unternehmen als auch für Startups senken. Die Produktinnovationszyklen im Bereich der eingebetteten Versicherung beschleunigen sich, da große Versicherungsträger Plattformpartnerschaften ausbauen, was durch neue, KI-optimierte eingebettete Vertriebsmodelle veranschaulicht wird, die im Jahr 2025 eingeführt wurden und Entscheidungs- und Schadenbearbeitungszeiten am Point of Sale verkürzen.

Wichtigste Erkenntnisse des Berichts

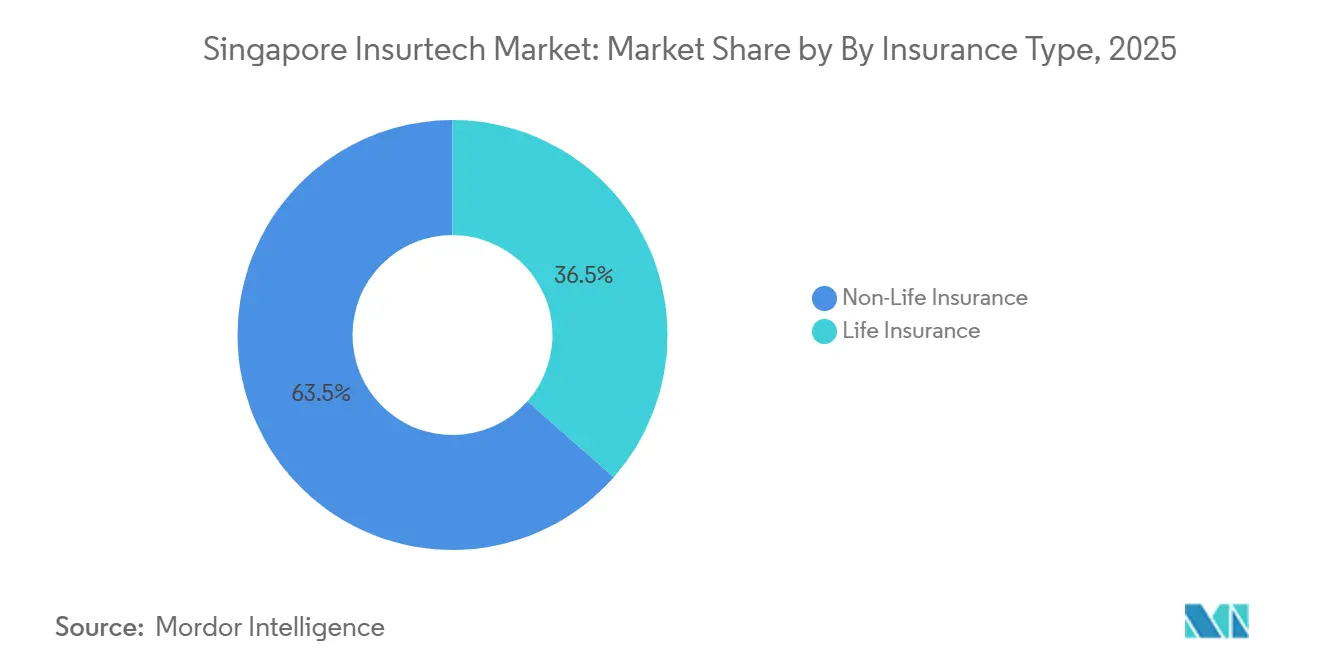

- Nach Versicherungsart führte die Nicht-Lebensversicherung mit einem Marktanteil von 63,50 % am Singapur-Insurtech-Markt im Jahr 2025 und wird voraussichtlich bis 2031 mit einer CAGR von 10,65 % wachsen.

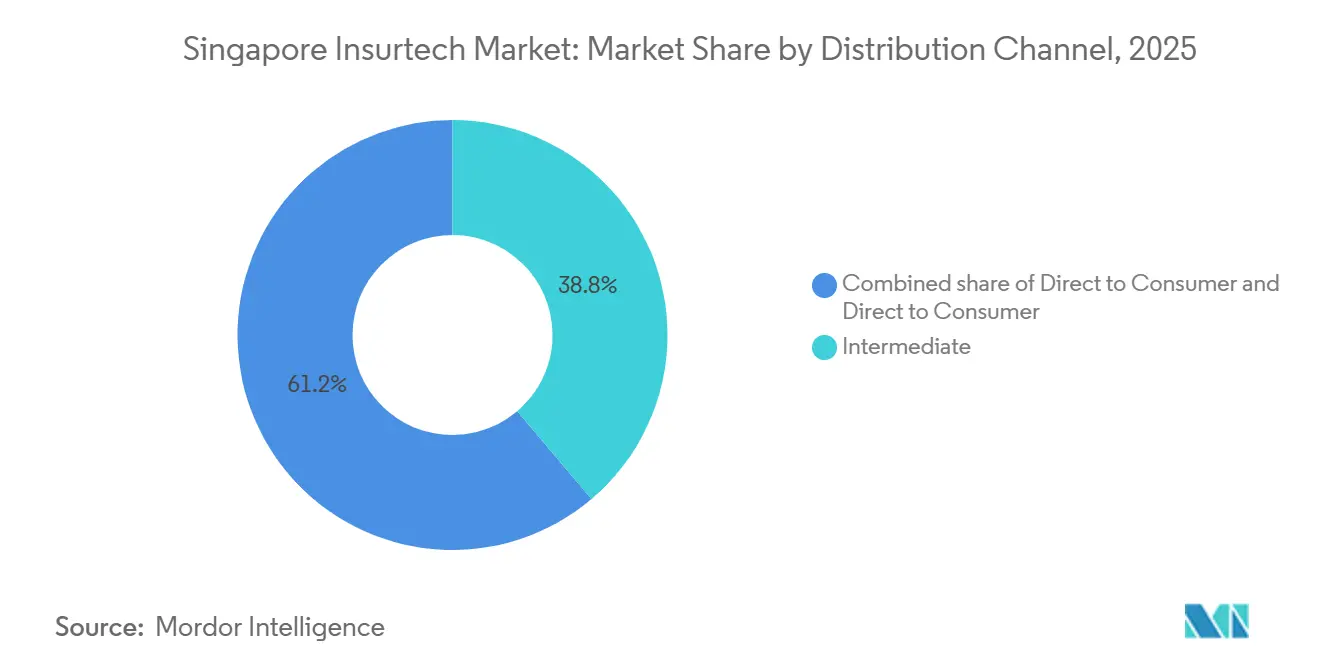

- Nach Vertriebskanal hielt das Intermediär-Segment im Jahr 2025 einen Anteil von 38,80 % an der Singapur-Insurtech-Marktgröße, während der eingebettete Kanal bis 2031 voraussichtlich mit einer CAGR von 9,65 % wachsen wird.

- AIA Group, Prudential, Manulife, Great Eastern und NTUC Income haben den Singapur-Insurtech-Markt gemeinsam durch ihre Größe, digitale Partnerschaften und den Ausbau technologiegestützter Vertriebsmodelle geprägt.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Singapur-Insurtech-Markttrends und Erkenntnisse

Analyse der Auswirkungen von Wachstumstreibern*

| Wachstumstreiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Digitale Akzeptanz und Smartphone-Durchdringung | +1.2% | National | Kurzfristig (≤ 2 Jahre) |

| Regulatorische Unterstützung und Initiativen der Währungsbehörde von Singapur | +1.8% | National | Mittelfristig (2–4 Jahre) |

| Nachfrage nach personalisierten Versicherungslösungen | +1.5% | National | Mittelfristig (2–4 Jahre) |

| Einsatz von KI, maschinellem Lernen und fortgeschrittener Analytik | +2.0% | National | Langfristig (≥ 4 Jahre) |

| Unterstützendes regulatorisches Ökosystem für Finanztechnologie | +1.3% | National | Mittelfristig (2–4 Jahre) |

| Steigende Insurtech- und Risikokapitalinvestitionen | +0.8% | National, Ausstrahlungseffekte auf Südostasien | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Digitale Akzeptanz und Smartphone-Durchdringung

Singapurs Konnektivität bietet eine starke Grundlage für den digitalen Versicherungsvertrieb, wobei die mobilen Verbindungen im Januar 2025 162,6 % der Bevölkerung erreichten und die drahtlosen Breitbandabonnements bei 182,2 % lagen[1]Infocomm Media Development Authority (IMDA), „Statistiken zu Telekommunikationsdiensten für 2025 (Jan.–Jun.)”, IMDA, imda.gov.sg. Der Finanz- und Versicherungssektor trägt zu einer breiteren digitalen Wirtschaft bei, die im Jahr 2024 einen Wert von 99,65 Milliarden USD (128,1 Milliarden SGD) erreichte, was 18,6 % des BIP entspricht, und signalisiert eine stetige Verlagerung der Kundenwege hin zu digitalen Schnittstellen, was zu aktuellen Durchschnittswechselkursen 94,8 Milliarden USD entspricht. Die vollständige, eigenständige 5G-Abdeckung, die bis 2025 landesweit erreicht wurde, ermöglicht Telematik, auf Computer Vision basierende Schadensbewertungen und sichere mobile Einreichungen, die Bearbeitungszeiten verkürzen. Diese Infrastrukturvorteile stärken den Singapur-Insurtech-Markt, indem sie die Echtzeit-Datenerfassung, Entscheidungsfindung und Serviceprozesse in großem Maßstab vorantreiben.

Regulatorische Unterstützung und Initiativen der Währungsbehörde von Singapur

Gezielte öffentliche Finanzierung und regulatorisches Design haben Live-Tests bei überschaubarem Risiko gefördert, unterstützt durch die Regulatorische Finanztechnologie-Sandbox, Sandbox Express und Sandbox Plus der Währungsbehörde von Singapur, die gemeinsam den Zugang zu kontrollierten Pilotprojekten und nicht standardmäßigen Modellen wie eingebetteten oder parametrischen Versicherungen erweitert haben[2]Währungsbehörde von Singapur, „Regulatorische Finanztechnologie-Sandbox”, Währungsbehörde von Singapur, mas.gov.sg. Das Programm „Financial Sector Technology and Innovation 3.0” stellt 116,8 Millionen USD (150 Millionen SGD) für den sektorweiten Kapazitätsaufbau bereit, während die Aufstockung von 77,9 Millionen USD (100 Millionen SGD) im Jahr 2024 auf Quanten- und KI-Bedürfnisse abzielt und den Technologie-Stack weiter in Richtung sicherer, erklärbarer Automatisierung lenkt. Die Konsultation vom November 2025 zu den Leitlinien zum KI-Risikomanagement signalisiert einen Wandel von Grundsätzen hin zu Lebenszykluskontrollen und erfordert klare KI-Inventare, Risikobewertungen und Aufsicht, wobei die Konsultation bis zum 31. Januar 2026 läuft. Diese sich entwickelnde Aufsicht erhöht die Klarheit für den Singapur-Insurtech-Markt, indem sie vorhersehbare Leitplanken für den algorithmischen Einsatz setzt und gleichzeitig sichere Einsatzwege fördert.

Nachfrage nach personalisierten Versicherungslösungen

Eine digital versierte Kundenbasis erwartet maßgeschneiderte Preisgestaltung und reibungslosen Service, angesichts der Internetdurchdringung von 98,4 % in Singapur und eines großen Anteils des Handels über mobile Kanäle. Versicherungsträger reagieren mit Mikroversicherungsschutz, der an tägliche Aktivitäten geknüpft ist, veranschaulicht durch SNACK by Income, das kleine Prämienbeiträge an Auslöser wie die Nutzung öffentlicher Verkehrsmittel oder Fitnessereignisse innerhalb einer mobilen Lifestyle-Reise knüpft. Singlife und Doctor Anywhere führten DA Healthwise Plus ein, das Telemedizin mit einer Unfallversicherung und transparenter Preisgestaltung für Konsultationen integriert: Videosprechstunden beim Allgemeinmediziner für 10,12 USD (13,00 SGD) und Videosprechstunden beim Facharzt für 54,50 USD (70,00 SGD), unter Verwendung aktueller Durchschnittswechselkurse. Chubbs KI-Optimierungsmodul, das im November 2025 eingeführt wurde, personalisiert eingebettete Produkte am Point of Sale innerhalb von Partnerplattformen, verkürzt Entscheidungsschritte und ermöglicht intelligenteres Cross-Selling innerhalb versicherungsfremder Ökosysteme[3]Chubb, „Chubb stellt KI-gestütztes Optimierungsmodul vor”, Chubb, news.chubb.com. Der Singapur-Insurtech-Markt profitiert davon, da kontextbewusste Angebote mit der Nutzerabsicht beim Checkout oder in App-Abläufen übereinstimmen.

Einsatz von KI, maschinellem Lernen und fortgeschrittener Analytik

Versicherungsträger in Singapur skalieren KI in der Risikoprüfung und Schadenbearbeitung, unterstützt durch einen reifenden regulatorischen Weg, der Transparenz, Fairness und menschliche Aufsicht im Modellrisikomanagement betont. Prudentials Einsatz von Googles MedLM in Singapur und Malaysia demonstriert den Vorstoß in Richtung der Nutzung großer Sprachmodelle bei der Überprüfung medizinischer Dokumentation und der Automatisierung der Leistungsvalidierung, während menschliche Überprüfungsschleifen beibehalten werden. Die Währungsbehörde von Singapur koordiniert die Zusammenarbeit der Branche in den Bereichen KI-Sicherheit und -Einführung, einschließlich technischer Leitlinien und gemeinsamen Lernens, das den Modellbetrieb mit den Praktiken des Technologierisikomanagements und der Datenverwaltung in Einklang bringt. Der Übergang von Pilotprojekten zur Produktion ist nun an die Lebenszyklussteuerung gebunden, was Teams mit starken Datenkontrollen und in Pipelines integrierter Beobachtbarkeit begünstigt. Mit der Reifung dieser Praktiken dürfte der Singapur-Insurtech-Markt einen breiteren Einsatz von maschinellem Lernen bei der personalisierten Preisgestaltung, der Betrugsanalyse und der Schadenregulierung erleben.

Analyse der Auswirkungen von Wachstumshemmnissen*

| Wachstumshemmnisse | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Cybersicherheits- und Datenschutzrisiken | -0.9% | National | Kurzfristig (≤ 2 Jahre) |

| Komplexität der regulatorischen Compliance | -0.6% | National | Mittelfristig (2–4 Jahre) |

| Widerstand etablierter Versicherer gegen digitale Modelle | -1.1% | National | Langfristig (≥ 4 Jahre) |

| Begrenzte Verbraucheraufklärung in bestimmten Segmenten | -0.4% | National, Fokus auf Gig-Economy | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Cybersicherheits- und Datenschutzrisiken

Die Bedrohungsaktivität bleibt erhöht, wobei Ransomware-Vorfälle und Phishing-Versuche im Jahr 2024 zunahmen und im Jahr 2025 wiederholte Lieferkettengefährdungen auftraten, die sowohl Versicherer als auch Banken betrafen. Income Insurance meldete im Mai 2025 einen Datenschutzverstoß durch einen Drittanbieter, der die persönlichen Daten von mindestens 146 Versicherungsnehmern betraf, was die Notwendigkeit eines stärkeren Lieferantenrisikomanagements und von Notfallreaktionsplänen unterstreicht. Im April 2025 meldeten zwei Banken Kompromittierungen von Kundendaten im Zusammenhang mit einem Dienstleister, was verdeutlicht, dass Abhängigkeiten negative Folgen verstärken können, wenn Kontrollen außerhalb des Kernbereichs des Versicherers versagen. Die Regeln des Gesetzes zum Schutz personenbezogener Daten verlangen in bestimmten Fällen eine Meldung von Datenschutzverletzungen innerhalb von 72 Stunden und sehen erhebliche Strafen vor, einschließlich bis zu 10 % des Jahresumsatzes oder 0,78 Millionen USD (1 Million SGD), je nachdem, welcher Betrag höher ist, was den Compliance- und Kapitalplanungsbedarf für datenintensive Dienste erhöht. Der Singapur-Insurtech-Markt muss identitätszentrierter Sicherheit und Datensparsamkeit Priorität einräumen, um Skalierung und Resilienz angesichts dieser regulatorischen und operativen Realitäten in Einklang zu bringen.

Widerstand etablierter Versicherer gegen digitale Modelle

Veraltete Plattformen und isolierte Datenbestände können die Cloud-Einführung verlangsamen, die Release-Häufigkeit reduzieren und die für nutzungsbasierte Preisgestaltung und sofortige Schadensbewertung erforderliche Echtzeitanalyse erschweren. Viele etablierte Umgebungen müssen Kernfunktionen migrieren und gleichzeitig einen ununterbrochenen Service für große Versicherungsnehmerbestände aufrechterhalten, was parallele Betriebsabläufe erzwingt, die Zeitpläne verlängern. Betriebsmodelle und Anreize können inkrementelle Änderungen gegenüber den Neugestaltungen bevorzugen, die erforderlich sind, um den vollen Nutzen von APIs und automatisierten Arbeitsabläufen zu realisieren. Diese Bedingungen stehen im Gegensatz zu denen von cloud-nativen Herausforderern, die für modulare Dienste und schnellere Partnerintegration konzipiert sind. Der Singapur-Insurtech-Markt bewegt sich daher mit unterschiedlichen Geschwindigkeiten, wobei etablierte Unternehmen Risiko, Kosten und Kontinuität gegen den Druck zur Modernisierung abwägen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Versicherungsart: Nicht-Lebensversicherung dominiert sowohl Marktanteil als auch Wachstumsdynamik

Die Nicht-Lebensversicherung macht im Jahr 2025 63,50 % des Wertes aus und soll bis 2031 mit einer CAGR von 10,65 % wachsen, was die schnellere Akzeptanz von Cyber-, Reise- und Geräteschutzprodukten widerspiegelt, die zum mobilen Handel und zu Mobilitätskontexten passen. Globale Versicherungsträger bauen weiterhin eingebettete Angebote über Partnerökosysteme aus, und aktuelle Plattformaktivitäten zeigen automatische Schadenauslöser und In-App-Beweiserhebung, die Bearbeitungszeiten verkürzen. Die Vertriebselastizität in Einzelhandels-, Reise- und Gerätekanalkanälen gibt Nicht-Lebensversicherungsprodukten häufigere Kundenkontaktpunkte in Singapur. Mit der Reifung von Multi-Produkt-Plattformen erhöht der Singapur-Insurtech-Markt seine Kapazität, Versicherungsschutz auf der Grundlage von Kundenverhaltensignalen zu bündeln und zu verkaufen. Der kurzfristige Schwung sollte der Nicht-Lebensversicherung zugutekommen, da sich der kontextuelle Vertrieb zusammen mit verbessertem Datenzugang und Einwilligungsrahmen weiterentwickelt.

Die Lebensversicherung hält den verbleibenden Wertanteil im Jahr 2025 und sieht sich weiterhin längeren Entwicklungszyklen gegenüber, obwohl die Digitalisierung von Risikoprüfung, Schadenbearbeitung und Policenverwaltung bei führenden etablierten Unternehmen voranschreitet. Der Einsatz fortgeschrittener Analytik bei der Triage medizinischer Ansprüche zeigt Potenzial, Kapazitäten freizusetzen und die Geschwindigkeit zu verbessern, ohne die Aufsicht zu beeinträchtigen. Singapurs alternde Bevölkerungsstruktur erhöht die Relevanz von Gesundheits- und Schutzversicherungen, und digitale Beratung neben menschlichen Kanälen kann die Ergebnisse der Finanzplanung verbessern. Der Singapur-Insurtech-Markt priorisiert transparente, mobile-first-Erlebnisse, um das Engagement aufrechtzuerhalten, da sich Lebensversicherungsprodukte durch Zusatzleistungen und wellnessbezogene Vorteile diversifizieren. Der kurzfristige Fokus bei der Lebensversicherung wird auf der Automatisierung von Abläufen, der Rationalisierung des Vertriebs und der verantwortungsvollen Datenintegration innerhalb der regulatorischen Leitlinien liegen.

Nach Vertriebskanal: Eingebetteter Vertrieb steigt auf, während Intermediäre bestehen bleiben

Der Intermediär-Kanal führt mit einem Anteil von 38,80 % im Jahr 2025, angesichts der Rolle von zugelassenen Beratern, Maklern und Bancassurance für komplexe Produkte. Direktvertriebsmodelle an Verbraucher expandieren dort, wo digitale Ausgabe und Dienste Reibungsverluste und Kosten reduzieren, unterstützt durch mobiles Onboarding und konversationelle Unterstützung. Der eingebettete Versicherungsvertrieb ist der am schnellsten wachsende Vertriebskanal mit einer CAGR von 9,65 % bis 2031, da Versicherungsträger Angebote in E-Commerce-, Reise- und Bankdienstleistungsabläufe durch KI-gestützte Echtzeit-Personalisierung integrieren. Eine wachsende Anzahl eingebetteter Partnerschaften über digitale Banken, Einzelhändler und Reiseplattformen signalisiert eine dauerhafte Verlagerung hin zu kontextausgelöstem Schutz. Der Singapur-Insurtech-Markt profitiert davon, da Partner stabile Identitäts-, Zahlungs- und Einwilligungsrahmen nutzen, um den Vertrieb zu skalieren.

API-first-Versicherungsträger investieren weiterhin in Orchestrierungsschichten, die das Onboarding von Partnern und Produktänderungen ohne manuelle Nacharbeit vereinfachen. Beispiele hierfür sind die sofortige Aktivierung von Policen für Reisebuchungen oder Geräteschutzansprüche, die durch fotobasierte Beweisabläufe validiert werden, die Formulare innerhalb von Partner-Apps automatisch ausfüllen. Ein weiterer eingebetteter Vektor sind Mobilitäts- und Super-App-Ökosysteme, die kurzfristige Produkte einbetten, die an Fahrten oder Lieferungen geknüpft sind und Standort- und Transaktionskontext nutzen, um den Versicherungsschutz zu verfeinern. Die Singapur-Insurtech-Branche erweitert auch Gerätelebenszyklus-Partnerschaften, die Finanzierung mit Schutz- und Upgrade-Programmen als ein einziges Angebot über Kanäle hinweg verbinden. Zusammen verbessern diese Entwicklungen die Stückökonomie für den digitalen Vertrieb und halten den Singapur-Insurtech-Markt auf eingebettetes Wachstum fokussiert, während intermediäre Beratung für Bedürfnisse mit hohem Überlegungsaufwand relevant bleibt.

Geografische Analyse

Singapurs nationaler Kontext konzentriert Vertrieb, Regulierung und Infrastruktur in einer einzigen Jurisdiktion, was Experimentierzyklen für neue Geschäftsmodelle verkürzt und eine schnellere Bereitstellung sicherer Datenpipelines unterstützt. Programme wie die Regulatorische Finanztechnologie-Sandbox und Sandbox Plus ermöglichen kontrollierte Tests und Fördermittel für regulierte Angebote und bieten klarere Wege vom Pilotprojekt zur Produktion. SGFinDex skalierte bis Juli 2025 auf 150.000 Nutzer und 620.000 Datenabrufe für Versicherungen und zeigt eine echte Akzeptanz der Datenportabilität innerhalb eines einwilligungsbasierten und prüfbaren Rahmens. In diesem Umfeld wendet der Singapur-Insurtech-Markt Identitätsstandards und API-Praktiken an, um das Kunden-Onboarding und die Multi-Carrier-Transparenz zu optimieren. Diese Grundlagen helfen dabei, kanalübergreifende Arbeitsabläufe zu entrisikieren, die auf sicherem Austausch und Verifizierung beruhen.

Singapurs Konnektivitätsprofil, einschließlich landesweitem 5G und hoher Smartphone-Akzeptanz, positioniert es als idealen Standort für Tests von Telematik, Computer-Vision-Schadenbearbeitung und Mikroversicherungen, die auf Plattformtransaktionen zugeschnitten sind. Globale etablierte Unternehmen und technologiegetriebene Neueinsteiger wählen Singapur weiterhin als Basis, um regionale Allianzen aufzubauen, die sich auf E-Commerce- und Reiseaggregatoren erstrecken. Diese Aktivität verstärkt den Singapur-Insurtech-Markt, indem sie die Geschäftsentwicklung mit einer regulatorisch geführten Strategie in Einklang bringt, die vertrauenswürdige Identität und Datenverwaltung in den Vordergrund stellt. Starkes grundlegendes Vertrauen in die digitale öffentliche Infrastruktur reduziert Reibungskosten und verkürzt Markteinführungszeiten.

Fusionen und Übernahmen sowie Kapitalflüsse unterstreichen die Rolle Singapurs als Drehscheibe. Singapur unterstützt auch den alternativen Risikotransfer mit einer Plattform für versicherungsgebundene Wertpapiere und einem Förderprogramm, das dazu beigetragen hat, die Ausgabe von Katastrophenanleihen in Höhe von insgesamt 4 Milliarden USD von Ende 2018 bis Ende 2024 zu katalysieren. Diese Eigenschaften helfen dem Singapur-Insurtech-Markt, als Skalierungsstandort zu fungieren, an dem sich regionale Partnerschaften, Finanzierung und regulatorische Klarheit überschneiden.

Wettbewerbslandschaft

Große etablierte Unternehmen modernisieren das Versicherungswesen, während technologiegetriebene Neueinsteiger sich auf eingebetteten und gerätebezogenen Versicherungsschutz konzentrieren. Vier große Versicherer in Singapur – AIA Singapore, Income Insurance, Prudential Assurance Singapore und Great Eastern Life – unterliegen strengeren Kapital- und Planungsanforderungen, die ihre Investitionsstrategien prägen. Führende Anbieter eingebetteter Versicherungen vertiefen Integrationen, wie Zurichs Plattformpartnerschaften mit Aggregatoren und E-Commerce sowie Chubbs KI-Modul für maßgeschneiderte Point-of-Sale-Angebote. Prudentials Einsatz von MedLM für Schadenbearbeitung in Singapur und Malaysia unterstreicht die Nutzung generativer Modelle in Produktionsabläufen mit menschlicher Aufsicht. Diese Entwicklungen spiegeln den Balanceakt des Singapur-Insurtech-Markts zwischen Modernisierung und Skalierung wider.

Strategische Prioritäten umfassen anorganisches Wachstum, Plattformexpansion und KI-Compliance. Bolttechs Finanzierungsrunde vom Juni 2025 und die Partnerschaft mit Sumitomo vom Mai 2025 zu Gerätelebenszyklusprogrammen erweitern den Zugang über Einzelhandels- und Finanzkanäle. Die Initiativen der Währungsbehörde von Singapur zum KI-Risikomanagement und die Leitlinien zum Technologierisikomanagement fördern transparente, prüfbare Modelle und beschleunigen die Einführung bei Unternehmen mit Lebenszyklussteuerung. Regulatorische Klarheit unterstützt zuversichtliche Einsätze im Singapur-Insurtech-Markt.

Das Wachstum konzentriert sich auf Ökosystemdesign und Multi-Produkt-Erlebnisse innerhalb von API-first-Frameworks. Incomes SNACK liefert verhaltensgebundene Mikroversicherungen, während DA Healthwise Plus Telemedizin und Schutz für besseren Zugang integriert. Super-Apps und Mobilitätsdienste bieten kurzfristige Policen für Fahrten oder Lieferungen an und generieren Daten zur Verfeinerung von Preisgestaltung und Schadenbearbeitung. Da Versicherungsträger sich mit Plattformpartnern abstimmen, bettet der Singapur-Insurtech-Markt Produkte ein, die Käufe und Schadenbearbeitung rationalisieren und gleichzeitig Compliance und Kundenvertrauen gewährleisten.

Marktführer der Singapur-Insurtech-Branche

AIA Group

Nippon Life Group

Life Insurance Corporation of India (LIC)

China Life Insurance Group

Ping An Insurance Group

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- November 2025: Chubb stellt auf dem Singapur Fintech Festival ein KI-gestütztes Optimierungsmodul auf seiner Chubb Studio-Plattform vor, das eine Echtzeit-Analyse von Kundendaten ermöglicht, um personalisierte Versicherungsangebote nahtlos in die Plattformen digitaler Vertriebspartner zu integrieren und Risikoprüfungsentscheidungen von Tagen auf Sekunden zu verkürzen.

- Oktober 2025: Zurich Insurance in der Asien-Pazifik-Region gab bekannt, bei den (Re)inAsia Asia Consumer Insurance Awards 2025 die Auszeichnungen „Beste eingebettete Versicherungsinnovation” und „Bester Elektrofahrzeug-Versicherer” gewonnen zu haben. Anerkannt für die digital-first-Lösungen von Zurich Edge und innovative Elektromobilitätsversicherung hat Zurich über 90 Partnerschaften in verschiedenen Sektoren aufgebaut und nutzt seine Zurich Edge-Plattform für maßgeschneiderte, effiziente und kundenzentrierte Angebote.

- Juni 2025: Bolttech sammelte in seiner Series-C-Finanzierungsrunde 147 Millionen USD ein und erreichte eine Bewertung von 2,1 Milliarden USD. Neue Investoren Sumitomo Corporation und Iberis Capital schlossen sich den früheren Series-C-Investoren Dragon Fund und Baillie Gifford an. Bolttech ist in über 35 Märkten mit über 700 Vertriebspartnern tätig und bietet über 6.000 Versicherungsprodukte an. Tokio Marine, MetLife und MUFG nahmen an früheren Runden teil, waren jedoch nicht Teil des endgültigen Abschlusses im Juni 2025.

- Mai 2025: Sumitomo Corporation gibt eine Investition in Bolttech und ein Gemeinschaftsunternehmen bekannt, das auf das Gerätelebenszyklusmanagement in Südostasien abzielt und Sumitomos Expertise in der Verbraucherfinanzierung mit Bolttechs Versicherungs- und Vertriebskapazitäten kombiniert, um Ratenzahlungsverkäufe, Upgrade-Programme und Schutzpläne mit dem Ziel anzubieten, bis 2030 10 Millionen Kunden zu erreichen.

Berichtsumfang des Singapur-Insurtech-Markts

Der Singapur-Insurtech-Markt bezieht sich auf die organisierte Branche technologiegetriebener Versicherungslösungen, die innerhalb des hochregulierten und digital fortgeschrittenen Ökosystems Singapurs tätig ist. Die Konzentration von Vertrieb, Regulierung und Infrastruktur in einer einzigen Jurisdiktion verkürzt Experimentierzyklen und beschleunigt die Bereitstellung sicherer Datenpipelines. Programme wie die Regulatorische Finanztechnologie-Sandbox und Sandbox Plus ermöglichen kontrollierte Tests und Fördermittel für regulierte Angebote und bieten klarere Wege vom Pilotprojekt zur Produktion. SGFinDex, das bis Juli 2025 auf 150.000 Nutzer und 620.000 Datenabrufe skaliert wurde, demonstriert eine echte Akzeptanz der Datenportabilität innerhalb eines einwilligungsbasierten und prüfbaren Rahmens. Diese Grundlagen ermöglichen es dem Singapur-Insurtech-Markt, Identitätsstandards und API-Praktiken anzuwenden, um das Kunden-Onboarding zu optimieren, die Multi-Carrier-Transparenz zu verbessern und kanalübergreifende Arbeitsabläufe zu entrisikieren.

Der Markt ist nach Versicherungsart, Vertriebskanal und Geografie segmentiert. Nach Versicherungsart umfasst er Lebensversicherung und Nicht-Lebensversicherung, was Unterschiede in Produktgestaltung, Risikoabdeckung und Kundennachfrage widerspiegelt. Nach Vertriebskanal ist der Markt in Direktvertrieb an Verbraucher, intermediäre und eingebettete Modelle unterteilt, was die Verlagerung hin zu digital-first und plattformintegrierten Versicherungsangeboten hervorhebt. Der Bericht bietet Marktgröße und Prognosen für den Singapur-Insurtech-Markt in Bezug auf Transaktionsvolumen und/oder Umsatz (USD) für alle oben genannten Segmente.

| Lebensversicherung |

| Nicht-Lebensversicherung |

| Direktvertrieb an Verbraucher |

| Intermediär |

| Eingebettet |

| Nach Versicherungsart | Lebensversicherung |

| Nicht-Lebensversicherung | |

| Nach Vertriebskanal | Direktvertrieb an Verbraucher |

| Intermediär | |

| Eingebettet |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Singapur-Insurtech-Markt derzeit und welchen Wert wird er voraussichtlich erreichen?

Der Singapur-Insurtech-Markt beläuft sich im Jahr 2026 auf 167,20 Millionen USD und soll bis 2031 bei einer CAGR von 8,58 % einen Wert von 252,3 Millionen USD erreichen.

Welche Versicherungsart führt und wächst am schnellsten in Singapur?

Die Nicht-Lebensversicherung führt mit 63,50 % im Jahr 2025 und ist auch die am schnellsten wachsende, mit einer prognostizierten CAGR von 10,65 % bis 2031.

Welcher Vertriebskanal gewinnt im Singapur-Insurtech-Markt am meisten an Dynamik?

Der eingebettete Vertrieb ist mit einer CAGR von 9,65 % bis 2031 der am schnellsten wachsende Kanal, da Versicherungsträger In-App- und Checkout-basierte Angebote mit KI-gesteuerter Personalisierung skalieren.

Wie gestaltet die Regulierung der Währungsbehörde von Singapur den KI-Einsatz für Versicherer?

Die Währungsbehörde von Singapur bewegt sich in Richtung einer Lebenszyklusaufsicht für KI mit einer Konsultation vom November 2025, die Inventare, Risikowesentlichkeit, Fairness, Transparenz und menschliche Aufsicht abdeckt, wobei das Feedback bis zum 31. Januar 2026 offen ist.

Welche Cybersicherheitsereignisse haben Singapurer Versicherer jüngst beeinflusst?

Im Jahr 2025 meldete Income Insurance einen anbieterbezogenen Datenschutzverstoß, der 146 Versicherungsnehmer betraf, und zwei Banken meldeten Kompromittierungen von Kundendaten im Zusammenhang mit einem Drittanbieter, was den Fokus auf Lieferkettenrisiken verstärkt.

Welche jüngsten Transaktionen und Markteinführungen sind für die eingebettete Versicherung in Singapur relevant?

Bemerkenswerte Entwicklungen umfassen Bolttechs Finanzierung in Höhe von 147 Millionen USD und Chubbs KI-Optimierungsmodul für eingebettete Personalisierung, das im November 2025 eingeführt wurde.

Seite zuletzt aktualisiert am: