Größe und Marktanteil des britischen Marktes für feste Konnektivität

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Marktgröße im Basisjahr (2025) | 35.28 Milliarden US-Dollar |

| Marktgröße (2026) | 36.57 Milliarden US-Dollar |

| Marktgröße (2031) | 43.72 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 3.63% CAGR |

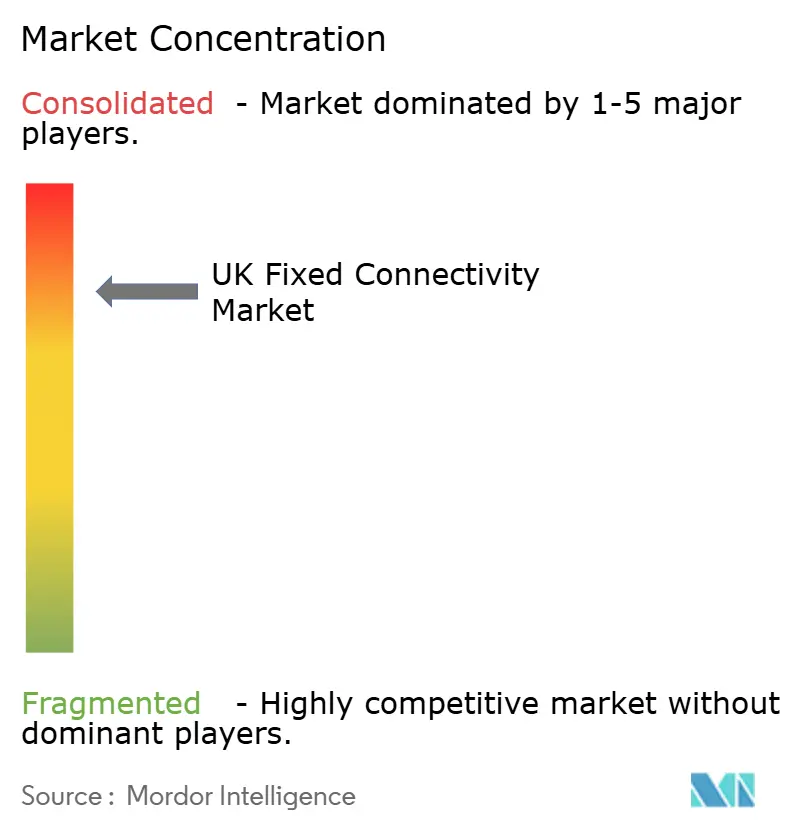

| Marktkonzentration | Hoch |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des britischen Marktes für feste Konnektivität von Mordor Intelligence

Die Größe des britischen Marktes für feste Konnektivität wird im Jahr 2026 auf 36,57 Milliarden USD geschätzt, ausgehend vom Wert des Jahres 2025 von 35,28 Milliarden USD, mit Prognosen für 2031 von 43,72 Milliarden USD, was einem Wachstum von 3,63 % CAGR über den Zeitraum 2026–2031 entspricht. Die stetige Entwicklung spiegelt anhaltende Investitionen in reine Glasfasernetze, einen günstigen regulatorischen Impuls für Gigabit-Geschwindigkeiten und einen lebhaften Wettbewerb durch alternative Netzbetreiber wider, die mittlerweile mehr als ein Drittel der Anschlüsse abdecken. Beschleunigte Glasfaser-bis-zu-den-Räumlichkeiten-Ausbauten, eine stärkere Nachfrage von Unternehmen nach symmetrischen Gigabit-Leitungen und der Wandel hin zu gebündelten Multi-Play-Diensten halten den Umsatzschwung aufrecht, auch wenn veraltete Kupferprodukte zurückgehen. Die Nachfrage wird durch datenintensives Streaming, Cloud-Gaming und hybride Arbeitsmuster weiter verstärkt, die den durchschnittlichen Haushaltsdatenverkehr auf neue Rekordwerte treiben. Auf der Angebotsseite kämpfen Betreiber mit gestiegenen Baukosten, Engpässen bei Wegerechten und einem Mangel an qualifizierten Ingenieuren, was die kurzfristige Ausbaugeschwindigkeit bremsen könnte.

Wichtigste Erkenntnisse des Berichts

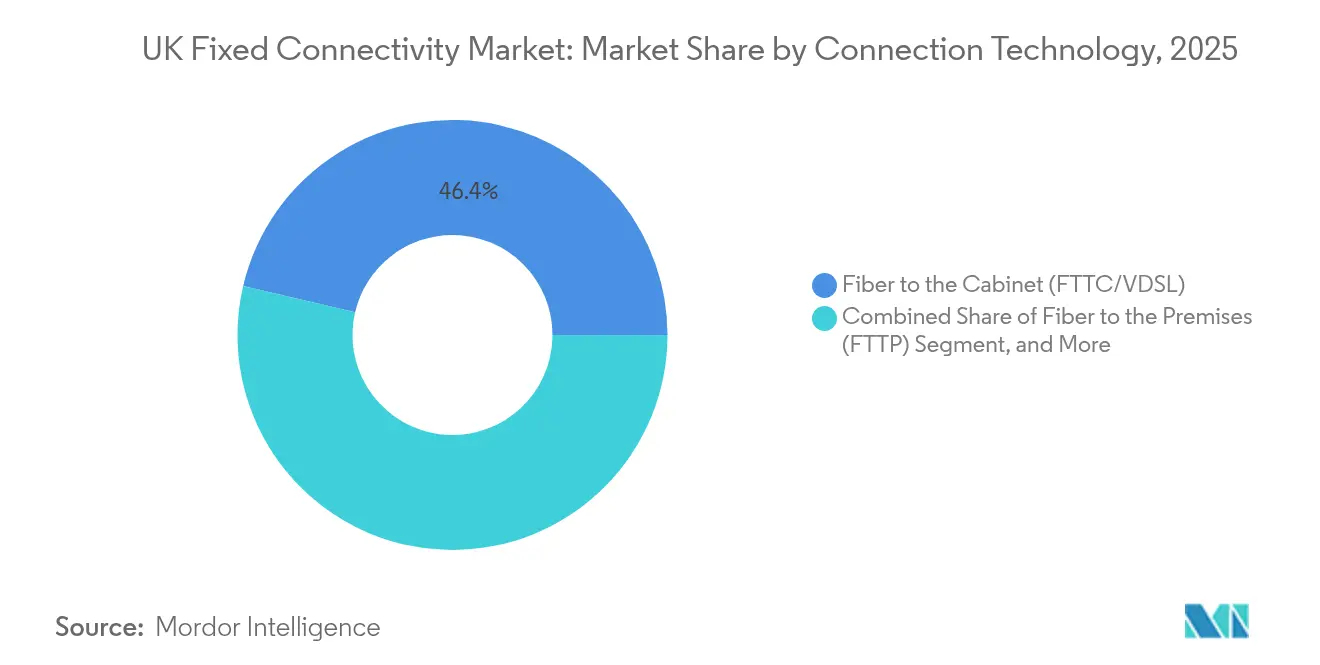

- Nach Verbindungstechnologie führte FTTC/VDSL den britischen Markt für feste Konnektivität im Jahr 2025 mit einem Marktanteil von 46,35 % an, während FTTP bis 2031 voraussichtlich mit einer CAGR von 10,82 % wachsen wird.

- Nach Dienstleistungstyp erzielte Feste Daten im Jahr 2025 93,05 % des Umsatzes des britischen Marktes für feste Konnektivität; Gebündelte Triple-/Quad-Play-Angebote werden voraussichtlich bis 2031 mit einer CAGR von 6,55 % wachsen.

- Nach Geschwindigkeitsstufe dominierten 30–100-Mbit/s-Dienste im Jahr 2025 mit einem Anteil von 38,40 % an der Größe des britischen Marktes für feste Konnektivität; Angebote über 1 Gbit/s wachsen jedoch mit einer CAGR von 12,85 %.

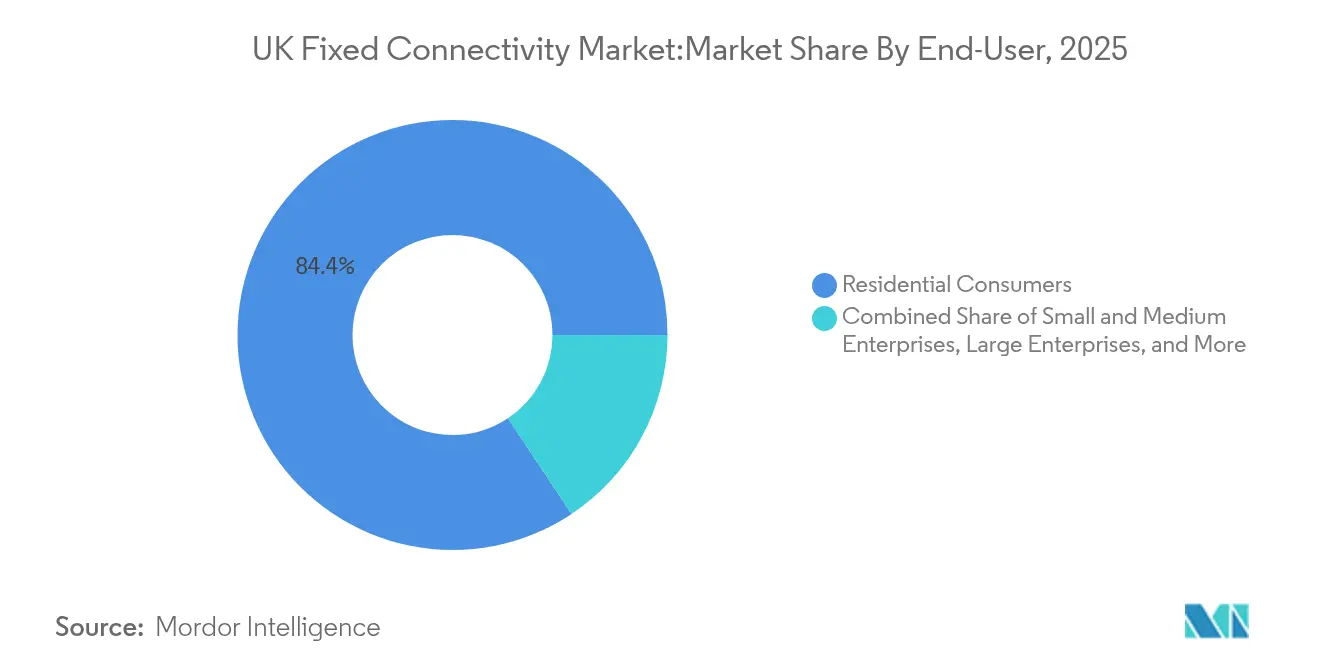

- Nach Endnutzer entfielen im Jahr 2025 84,35 % des Umsatzes des britischen Marktes für feste Konnektivität auf Privatkunden, während kleine und mittlere Unternehmen bis 2031 voraussichtlich mit einer CAGR von 9,60 % wachsen werden.

- Nach Branchenvertikale erzielte IT und Telekommunikation im Jahr 2025 23,70 % des Umsatzes des britischen Marktes für feste Konnektivität; die Konnektivität im Gesundheitswesen wächst mit einer CAGR von 9,18 %, angetrieben durch Digitalisierungsprogramme des NHS.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des britischen Marktes für feste Konnektivität

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Schneller Ausbau von FTTP-Alternativnetzbetreibern | +2.50% | National, am stärksten in wettbewerbsintensiven städtischen Clustern | Kurzfristig (≤ 2 Jahre) |

| Ländliche Subventionen des Projekts Gigabit | +2.20% | National, konzentriert in unterversorgten ländlichen Regionen | Mittelfristig (2–4 Jahre) |

| Nachfrage nach datenintensivem Streaming und Cloud-Gaming | +1.90% | Global, am stärksten in jugendreichen und städtischen Märkten | Kurzfristig (≤ 2 Jahre) |

| Unternehmensbedarf an symmetrischen Gigabit-Leitungen | +1.70% | Global, konzentriert in Finanz- und Technologiebezirken | Mittelfristig (2–4 Jahre) |

| Offenes Zugangs-Dunkelglasfaser-Vorleistungsmodell | +1.40% | National, am stärksten in liberalisierten Telekommunikationsmärkten | Langfristig (≥ 4 Jahre) |

| Nachhaltigkeitspräferenz für Glasfaser | +1.10% | Global, am stärksten in der EU und in Regionen mit fortschrittlichem Regulierungsrahmen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Schneller Ausbau von FTTP-Alternativnetzbetreibern

Alternative Betreiber haben die reine Glasfaserabdeckung von 12,9 Millionen Anschlüssen im Jahr 2022 auf 16,7 Millionen bis Ende 2024 ausgebaut, ein Sprung von 57 %, der die historischen Ausbauraten des etablierten Betreibers bei weitem übertrifft.[1]Mark Jackson, "Alternativnetzbetreiber versorgen 12,9 Millionen britische Haushalte", ispreview.co.uk CityFibre strebt an, bis 2025 8 Millionen Anschlüsse zu versorgen, während Netomnia die erste kommerzielle 50-G-PON-Plattform im Vereinigten Königreich eingeführt hat. Aggressive Preisgestaltung durch Alternativnetzbetreiber dominiert Einstiegspakete und hat die Tarife des etablierten Betreibers unter Druck gesetzt; die Übernahmequote liegt jedoch im Durchschnitt bei nur 16 % gegenüber 34 % bei Openreach, was auf eine Lücke bei der Kundengewinnung hinweist. Anhaltende Investorenunterstützung und eine förderliche Regulierung treiben diesen Glasfaser-Wettlauf in städtischen Korridoren weiter an. Der Anstieg der Infrastrukturüberschneidungen hat jedoch die Stauprobleme bei Straßenarbeiten verschärft und die Marketingkosten für alle Marktteilnehmer erhöht.

Ländliche Subventionen des Projekts Gigabit

Der 5-Milliarden-GBP-Fonds des Projekts Gigabit ermöglichte es, bis 2024 60.000 schottische Anschlüsse mit Glasfaserverbindungen zu versorgen, und unterstützte einen Vertrag über 106 Millionen GBP, der weitere 68.342 ländliche Standorte in Nordostschottland zum Ziel hat. Ergänzende walisische Vergaben treiben die Abdeckung bis 2026 auf 89–93 %, während Nischenanbieter wie GoFibre mittlerweile 100.000 Anschlüsse in Nordengland und den Scottish Borders versorgen. Die Kombination aus öffentlichen Subventionen und privatem Kapital hat zuvor unwirtschaftliche Cluster in tragfähige Ausbauprojekte verwandelt. Ländliche Haushalte erhalten Gleichstellung mit städtischen Haushalten beim Gigabit-Zugang, was die digitale Kluft verringert und die adressierbare Basis für ultraschnelle Abonnements erweitert. Betreiber stellen fest, dass eine Subvention auch die Finanzierungskosten senkt und damit die Projektrentabilität verbessert.

Nachfrage nach datenintensivem Streaming und Cloud-Gaming

Virgin Media O2 verzeichnete im ersten Quartal 2024 einen Anstieg der durchschnittlichen Download-Geschwindigkeiten um 17 % im Jahresvergleich auf 368 Mbit/s, da 4K-Video, Echtzeit-Cloud-Gaming und Remote-Arbeitswerkzeuge den Bandbreitenbedarf erhöhten. Abonnements über 1 Gbit/s, die am schnellsten wachsende Geschwindigkeitsstufe, spiegeln diesen Nutzungswandel wider und sprechen nun Early Adopter an, die latenzfreie Unterhaltung und Zusammenarbeit suchen. Inhaltsplattformen von Netflix, Amazon und Microsoft erfordern kontinuierliche Mehrere-Hundert-Megabit-Streams, die veraltete DSL- und Koaxialnetzwerke belasten. Reine Glasfasersymmetrie wird daher zu einem wichtigen Verkaufsargument und erzielt moderate Preisaufschläge. Spitzenlastverkehrskurven bleiben erhöht, was die Investitionspläne der Betreiber für Transport- und Zugangsgeräte mit höherer Kapazität bestärkt.

Unternehmensbedarf an symmetrischen Gigabit-Leitungen

Der NHS benötigt stabile, symmetrische Glasfaser zur Unterstützung von Telemedizin, Cloud-Akten und diagnostischer Bildgebung an 5.800 Standorten. Hersteller integrieren IoT-Sensoren und Echtzeit-Analysen, die auf ausgeglichene Upload- und Download-Raten angewiesen sind, während Universitäten wie Bristol 300.000 gleichzeitige Geräteverbindungen über das Campus-WLAN verwalten. KMU, die am schnellsten wachsende Kundengruppe, steigen von Einsteiger-Breitband auf dedizierte Leitungen um, da sie die SaaS-Nutzung beschleunigen. Das UK Telecoms Innovation Network schätzt, dass fortschrittliche Konnektivität bis 2030 6,3 Milliarden GBP in die Fertigungsleistung einbringen könnte. Betreiber reagieren mit maßgeschneiderten Gigabit-Tarifen, die Servicelevel-Garantien und Cybersicherheitsfunktionen bündeln.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Verzögerungen bei Wegerechten und Straßenarbeitsgenehmigungen | -2.60% | National, am stärksten in dicht besiedelten städtischen Gemeinden | Mittelfristig (2–4 Jahre) |

| Inflationsbedingte Netzwerkbaukosten | -2.30% | Global, am stärksten in aufstrebenden und inflationsgefährdeten Volkswirtschaften | Kurzfristig (≤ 2 Jahre) |

| Druck auf den ARPU durch Verbraucherpreisdeckelung | -1.80% | National, am stärksten in regulierten Telekommunikationsmärkten | Langfristig (≥ 4 Jahre) |

| Mangel an glasfaserqualifizierten Arbeitskräften | -1.50% | Global, am stärksten in Regionen mit schnell skalierendem Ausbau | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Verzögerungen bei Wegerechten und Straßenarbeitsgenehmigungen

Telekommunikationsbauunternehmen berichten, dass die Einholung von Genehmigungen Glasfaserprojekte in überfüllten Stadtbezirken, in denen viele Versorgungsunternehmen um dieselben Leitungsrouten konkurrieren, um 6–18 Monate verlängern kann. Der Widerstand der Bevölkerung gegen neue Masten hat Regierungsüberprüfungen ausgelöst, die kostspielige Untergrundverlegungen vorschreiben könnten. Die Bearbeitungsteams der Kommunalbehörden haben nicht die Kapazität, gleichzeitige Anträge mehrerer Alternativnetzbetreiber zu bearbeiten, was zu Terminüberschneidungen und untätigen Ingenieurteams führt. Openreach hat Compliance-Regeln verschärft, die eine 90-prozentige genaue Standortmeldung von Auftragnehmern verlangen, was den Verwaltungsaufwand für kleinere Bauunternehmen erhöht. Diese Hürden erhöhen den Betriebskapitalbedarf und verlangsamen die Umsatzgenerierung, insbesondere für Investoren, die schnelle Bau-und-Verkauf-Zeitpläne anstreben.

Mangel an glasfaserqualifizierten Arbeitskräften

Sechs von zehn Glasfaseringenieuren sind älter als 50 Jahre, und nur 3 % sind unter 35 Jahre alt, was auf eine drohende Talentlücke hinweist. Obwohl Betreiber Schnellkurse eingerichtet haben, wie Ogis achtwöchige Zertifizierung und Openreachs fünftägige Workshops, liegt der jährliche Absolventendurchsatz weit unter den 30.000 Technikern, die für das nächste Jahrzehnt prognostiziert werden. Fusionsspleißen und optische Prüfungen erfordern präzise Fähigkeiten, die nicht über Nacht erlernt werden können. Veriforce-Umfragen zeigen, dass 86 % der Telekommunikationsführungskräfte die Verfügbarkeit von Arbeitskräften als Hauptrisiko einstufen, während Virgin Media O2 200 Einstiegsstellen zugesagt hat, um den Druck zu mindern. Anhaltende Knappheit treibt die Auftragnehmerpreise in die Höhe und verlängert die Ausbaupläne, insbesondere für kapitalknappere Alternativnetzbetreiber.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Verbindungstechnologie: FTTP-Transformation beschleunigt sich

FTTC/VDSL hielt im Jahr 2025 noch immer 46,35 % des Marktanteils des britischen Marktes für feste Konnektivität, doch das Wachstum hat sich mit dem Fortschreiten der Kupferausstiegspläne abgeflacht. FTTP, der Spitzenreiter, expandiert bis 2031 mit einer CAGR von 10,82 % und wird die 50-%-Adoptionsmarke voraussichtlich weit vor dem Prognosehorizont überschreiten, was den britischen Markt für feste Konnektivität grundlegend umgestalten wird. Kabelbetreiber migrieren von DOCSIS zu XGS-PON, wie der Einsatz von 2-Gbit/s-symmetrischen Diensten durch Virgin Media O2 im März 2025 belegt. Digitale Teilnehmeranschluss-Produkte (DSL) werden weiterhin einem gesteuerten Auslauf unterzogen, da BT seine Festnetz-Umstellungsfrist bis Januar 2027 verlängert. Fester Funkzugang genießt politische Unterstützung für ländliche Lücken, und UKWISPA beziffert eine mögliche Dividende von 4 Milliarden GBP durch eine breitere Einführung. Starlinks Satelliten in niedriger Erdumlaufbahn stärken die Backhaul-Optionen für Mobilfunkstandorte in den Highlands, was einen Multi-Technologie-Fahrplan unterstreicht. Das Zusammenspiel von Glasfaser, aufgerüstetem Kabel und drahtlosen Alternativen hält den britischen Markt für feste Konnektivität dynamisch und wettbewerbsfähig.

Betreiber diskutieren zunehmend konvergente Netzwerkkonzepte, die Glasfasergrundlagen mit 5G-Festfunkzugang kombinieren, um eine landesweite Abdeckung zu geringeren Durchschnittskosten zu erschließen. Solche Hybridlösungen sprechen Investoren an, die nach diversifizierten Einnahmequellen aus Dunkelglasfaser-Vorleistungen, Breitband-Einzelhandel und Unternehmens-Mietleitungen suchen. Gerätehersteller bieten auch softwaredefinierte Zugangsnetzwerke an, die zwischen GPON, XGS-PON und zukünftigen 50-G-Standards wechseln können, was Investitionsentscheidungen zukunftssicher macht.

Nach Dienstleistungstyp: Datendominanz treibt Bündelung voran

Eigenständiges Breitband erzielte 93,05 % des Umsatzes im Jahr 2025 und unterstreicht die zentrale Bedeutung des Internetzugangs in Haushaltsbudgets. Konvergente Bündel befinden sich auf einem Wachstumspfad von 6,55 %, da Betreiber Breitband mit Pay-TV, Mobilfunk-SIM-Karten und Streaming-Zusatzangeboten kombinieren, um Margen angesichts des intensiven Preiswettbewerbs zu verteidigen. Der britische Markt für feste Konnektivität hat einen Anstieg bei Werbe-Quad-Play-Angeboten erlebt, die Installationsgebühren erlassen und Einführungspreise für 18 Monate festschreiben, was die Abwanderung reduziert. Der Sprachverkehr geht weiter zurück, da Verbraucher App-basierte Anrufe über unbegrenzte Mobilfunktarife bevorzugen. BTs Umstieg auf IP-Telefonie beschleunigt diese Spracherosion und gibt Kupferressourcen für die Wiederverwertung frei.

Bündelungsstrategien ermöglichen es Anbietern auch, Cybersicherheits-Zusatzangebote, Cloud-Speicher und Smart-Home-Überwachung zu verkaufen, was den durchschnittlichen Umsatz pro Nutzer ohne große zusätzliche Netzwerkkosten steigert. Virgin Media O2 erprobt Pay-TV-Bündel, die Premium-Sportpakete und dynamisches Streaming-Qualitätsmanagement integrieren. Gleichzeitig warnen Verbraucherschutzgruppen, dass lange Vertragsbindungen mit der wachsenden Nachfrage nach Flexibilität kollidieren könnten. Betreiber experimentieren daher mit vertragsfreien Breitbandstufen, die etwas höhere monatliche Preise aufweisen, aber einer wachsenden Gruppe von Mietern und jungen Berufstätigen entgegenkommen. Das Gleichgewicht zwischen Kundenbindung und Freiheit wird den Rentabilitätsrhythmus des britischen Marktes für feste Konnektivität während des Prognosezeitraums prägen.

Nach Geschwindigkeitsstufe: Gigabit-Adoption beschleunigt sich

Verbindungen zwischen 30 Mbit/s und 100 Mbit/s machten im Jahr 2025 noch immer 38,40 % der Abonnements aus, verankert durch Mainstream-Haushalte, die Leistung und Preis abwägen. Verbindungen über 1 Gbit/s verzeichnen mit einer CAGR von 12,85 % die schnellste Expansion, da Unternehmen und technikaffine Familien zu ultraschnellen Angeboten migrieren, die ihren Arbeitsablauf zukunftssicher machen. Die Übergangsstufe von 100–300 Mbit/s bedient weiterhin Nutzer, die von ADSL aufrüsten, aber noch nicht bereit sind, für Gigabit zu zahlen. Leitungen unter 30 Mbit/s nehmen ab, da die Fristen für die Kupferabschaltung näher rücken, was Zögernde in Richtung Glasfaser oder leistungsstarke 5G-Heimrouter drängt.

Betreiber nutzen Hochgeschwindigkeitsstufen als Differenzierungsinstrumente in überfüllten städtischen Postleitzahlgebieten. Openreach erprobte 50-GBP-Geschenkkarten zur Stimulierung der FTTP-Übernahme, und frühe Belege deuten auf einen moderaten Anstieg bei preissensiblen Kunden hin. Die Verbreitung von UHD-Streaming und Multiplayer-Cloud-Gaming verkürzt die Zeit, die Verbraucher für eine Upgrade-Entscheidung benötigen, was Produktlebenszyklen verkürzt. Gerätehersteller reagieren mit Wi-Fi-7-Gateways, die Engpässe im Heimnetzwerk beseitigen und den wahrgenommenen Vorteil des Gigabit-Zugangs aufrechterhalten. Das Wachstum im ultraschnellen Bereich bleibt daher eine zentrale Säule für die Umsatzexpansion im britischen Markt für feste Konnektivität.

Nach Endnutzer: KMU-Wachstum übertrifft Privatkunden

Privatkunden machen 84,35 % des Umsatzes im Jahr 2025 aus, was ihre Volumendominanz zementiert, auch wenn die Durchdringung sich der Sättigung nähert. Kleine und mittlere Unternehmen wachsen mit einer CAGR von 9,60 %, da post-pandemische Geschäftsmodelle zunehmend auf Cloud-Anwendungen, Videokonferenzen und E-Commerce-Plattformen angewiesen sind. Dieser Trend eröffnet eine lukrative Chance für verwaltete Dienste wie sicheres SD-WAN, Fernüberwachung und Backup-Konnektivität. Großunternehmen fordern weiterhin glasfaserbasiertes Ethernet und Wellenlängen, die deterministische Leistung liefern, während öffentliche Einrichtungen wie Schulen und Krankenhäuser von zweckgebundenen Finanzierungstöpfen profitieren. Die NHS-Digitalisierung allein umfasst 5.800 Standorte im Rahmen des Gigabit-Pathways-Programms und ist ein wichtiger Einflussfaktor für den Bandbreitenbedarf im Gesundheitswesen. Universitäten spiegeln diesen Anstieg mit campusweiten WLAN-Upgrades wider, die Hunderttausende von Geräten gleichzeitig hosten. Der britische Markt für feste Konnektivität steht daher vor dem doppelten Auftrag, Verbrauchertarife attraktiv zu halten und gleichzeitig unternehmensgerechte Optionen mit Servicelevel-Vereinbarungsprämien zu bündeln. Der Erfolg bei diesem Balanceakt wird die Umsatzqualität bestimmen, da das Wachstum sich in Richtung dienstleistungshungriger KMU und Institutionen verlagert.

Nach Branchenvertikale: Digitalisierung des Gesundheitswesens führt das Wachstum an

IT und Telekommunikation erzielte 23,70 % des Umsatzes im Jahr 2025 aufgrund seiner starken Abhängigkeit von Rechenzentren, Cloud-Verbindungen und Vorleistungs-Backbones. Das Gesundheitswesen ist der am schnellsten wachsende Sektor mit einer CAGR von 9,18 %, da elektronische Gesundheitsakten, Telekonsultationen und Bildarchive den Durchsatzbedarf in geografisch verteilten Einrichtungen erhöhen. Finanzdienstleistungen investieren weiterhin in latenzarme Glasfaser für Handel und Compliance, während das Bildungswesen in hochdichte WLAN-Infrastruktur investiert, die gemischte Lernmodelle unterstützt. Fertigungsunternehmen planen, 5G- und Glasfaser-Backbones zu nutzen, die bis 2030 6,3 Milliarden GBP in die Sektorleistung einbringen könnten. Einzelhändler machen Omnichannel-Erlebnisse zu einem Kernpfeiler, was eine robuste Konnektivität für Point-of-Sale, Click-and-Collect und Bestandsanalysen erfordert. Medien- und Unterhaltungsunternehmen übertragen große Upstream-Videodateien und treiben die Nachfrage nach symmetrischen Gigabit-Uplinks. Logistik und Gastgewerbe setzen auf intelligente Tracking- und Gasterlebnis-Apps, die eine ständig verfügbare Bandbreite erfordern. Die Breite der vertikalen Anwendungsfälle stärkt die Widerstandsfähigkeit des britischen Marktes für feste Konnektivität, indem Einnahmequellen über zyklisch unterschiedliche Branchen diversifiziert werden.

Geografische Analyse

England bleibt die wichtigste Umsatzquelle für den britischen Markt für feste Konnektivität, wobei dichte Korridore wie London, Manchester, Birmingham und Leeds ein schnelles Kundenwachstum liefern. Openreachs 15-Milliarden-GBP-Ausbauprogramm liegt auf Kurs für 25 Millionen Anschlüsse bis Dezember 2026, wobei ein erheblicher Anteil auf englische Adressen entfällt. CityFibre und Community Fibre intensivieren den Wettbewerb durch günstige Gigabit-Pakete, die die Abwanderung aktiv halten und häufige Geschwindigkeits-Upgrades fördern. Projekt-Gigabit-Zuschüsse reservieren auch Mittel für ländliche Gemeinden in Grafschaften wie Cumbria und Northumberland, was den adressierbaren Pool über städtische Cluster hinaus erweitert.

Schottland verzeichnet das schnellste relative Wachstum dank des 600-Millionen-GBP-R100-Programms, das bereits 60.000 Anschlüsse verbunden hat und bis 2028 weitere 114.000 anstrebt. Die Scottish National Investment Bank investierte 10 Millionen GBP in ländliche Glasfaservorhaben und unterstützt lokale Marken wie Highland Broadband. Edinburgh und Glasgow erleben parallele Alternativnetzbetreiber-Einsätze, die Preissenkungen und Treuevorteile anspornen, die englische Wettbewerbsdynamiken widerspiegeln. Anhaltende öffentlich-private Synergie bringt Schottland auf einen Kurs, die Abdeckungslücke zu schließen und den regionalen Anteil an der Größe des britischen Marktes für feste Konnektivität zu erhöhen. Wales und Nordirland bilden die dritte Wachstumsstufe, unterstützt durch Projekt-Gigabit-Verträge im Wert von 139,1 Millionen GBP bzw. 136,1 Millionen GBP, die die walisische Gigabit-Abdeckung bis Mitte 2026 auf 90 % treiben. Openreachs walisischer Ausbau hat bereits 816.000 Anschlüsse versorgt, mit einer Übernahmequote von 33,95 %, was für die Umsatzkonvertierung vielversprechend ist. Nordirland nutzt die grenzüberschreitende Koordination mit der Republik Irland sowie gezielte Subventionsprogramme für abgelegene landwirtschaftliche Gemeinden. Trotz kleinerer Bevölkerungen spielen diese devolvieren Nationen eine strategische Rolle, da sie die Betreiber-Fußabdrücke in neue Nachfragebereiche ausdehnen, die die Gesamtdurchdringung des britischen Marktes für feste Konnektivität erhöhen.

Wettbewerbslandschaft

Die Branche weist eine moderate Konzentration auf, wobei Openreach und Virgin Media O2 weiterhin den Großteil des Zugangs dominieren. Die kollektiven Fußabdrücke der Alternativnetzbetreiber decken jedoch mittlerweile 12,9 Millionen Anschlüsse ab, was 35 % der Haushalte entspricht. Openreach setzt auf Vorleistungsskalierung und eine landesweite Ingenieurstruppe, während Virgin Media O2 seinen XGS-PON-Überbau beschleunigt, um 16 Millionen Hybrid-Glasfaser-Koaxial-Anschlüsse bis 2028 auf reine Glasfaser umzustellen. CityFibre plant, innerhalb von zwei Jahren bis zu fünf Akquisitionen durchzuführen, um 8 Millionen Anschlüsse zu erreichen und die Reichweite des etablierten Betreibers herauszufordern. Netomnia differenziert sich durch den Einsatz von 50-G-PON, was den Spielraum für Unternehmensdienste erhöht.

Die horizontale Integration nimmt Fahrt auf, wie der Abschluss der Vodafone-Three-Fusion im Juni 2025 zeigt, die einen 16-Milliarden-GBP-Netzbetreiber mit 27 Millionen Kunden und einem ambitionierten 5G-Festfunkzugang-Fahrplan schuf. Die vertikale Integration steigt ebenfalls, da Virgin Media O2 seine NetCo-Vorleistungsstrategie vorantreibt, die Openreach im Mietmarkt Konkurrenz machen könnte.[4]Light Reading, "Virgin Media O2 erwägt NetCo-Ausgliederung", lightreading.com Ländliche Spezialisten wie GoFibre und Highland Broadband sichern sich Subventionen, die sie vor direkten Preiskriegen mit städtischen Akteuren schützen.

Der technologische Wettbewerb dreht sich um symmetrische Gigabit-Angebote. Betreiber wetteifern um den Einsatz von XGS-PON und erproben 25-G- und 50-G-Optik, um die Unternehmens- und Premium-Haushaltssegmente zu schützen. Satelliten-Herausforderer Starlink schließt Backhaul-Vereinbarungen für abgelegene Mobilfunkstandorte ab, was eine mehrschichtige Konnektivitätslandschaft unterstreicht. Eine weitere Konsolidierung ist wahrscheinlich, da viele Alternativnetzbetreiber Skalierung benötigen, um Schulden zu refinanzieren, sobald die anfänglichen Ausbauziele nachlassen. Das Gleichgewicht zwischen Infrastrukturüberschneidungen und rationalem Investitionsaufwand wird die Margenentwicklung im britischen Markt für feste Konnektivität bestimmen.

Branchenführer im britischen Markt für feste Konnektivität

TalkTalk Group plc

Vodafone Limited

BT Group plc

bOnline Limited

Virgin Media O2

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2025: Virgin Media O2 aktivierte XGS-PON-Upgrades, die in ersten Pilotgebieten 2-Gbit/s-symmetrische Geschwindigkeiten liefern.

- Februar 2025: Netomnia-Brsk-Fusion abgeschlossen, wodurch ein Fußabdruck von 1,5 Millionen Anschlüssen entstand, mit Plänen für 3 Millionen bis Jahresende.

- Februar 2025: Sky UK kündigte durchschnittliche Preiserhöhungen von 6,2 % für Breitband-, Telefon- und TV-Dienste ab April 2025 an.

- Januar 2025: BT sicherte sich einen 26-Millionen-GBP-Projekt-Gigabit-Vertrag, um 650 ländliche Grundschulen mit reinem Glasfaser-Breitband zu verbinden.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wichtige Abdeckung

Unsere Studie definiert den britischen Markt für feste Konnektivität als alle im Land erzielten Umsätze aus kabelgebundenen oder statischen Letztstrecken-Diensten, Glasfaser bis zu den Räumlichkeiten, Glasfaser bis zum Verteilerkasten/VDSL, Kabel/DOCSIS, digitalen Teilnehmeranschlüssen, Unternehmens-Mietleitungen und Festfunkzugangsverträgen, die sich wie Festnetzleitungen verhalten, die an Privat-, öffentliche und Geschäftskunden verkauft werden.

Ausschluss aus dem Umfang: Nur-Mobilfunk-Datentarife, Verkäufe von Kundenstandort-Hardware, Satelliten-Einzelhandelsabonnements und Offshore-Netzwerkumsätze sind von dieser Definition ausgeschlossen.

Segmentierungsübersicht

- Nach Verbindungstechnologie

- Glasfaser bis zu den Räumlichkeiten (FTTP)

- Glasfaser bis zum Verteilerkasten (FTTC/VDSL)

- Kabel (DOCSIS)

- Digitaler Teilnehmeranschluss (DSL/ADSL)

- Fester Funkzugang (FWA)

- Satelliten-Breitband

- Nach Dienstleistungstyp

- Feste Daten (Breitband)

- Festnetztelefonie

- Gebündelte Triple-/Quad-Play-Angebote

- Nach Geschwindigkeitsstufe

- Unter 30 Mbit/s

- 30–100 Mbit/s

- 100–300 Mbit/s

- 300 Mbit/s – 1 Gbit/s

- Über 1 Gbit/s

- Nach Endnutzer

- Privatkunden

- Kleine und mittlere Unternehmen

- Großunternehmen

- Öffentlicher Sektor und Institutionen

- Nach Branchenvertikale

- IT und Telekommunikation

- BFSI

- Gesundheitswesen

- Bildung

- Fertigung

- Einzelhandel und E-Commerce

- Medien und Unterhaltung

- Sonstige (Logistik, Gastgewerbe)

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Mordor-Analysten führen strukturierte Interviews mit Netzwerkplanern etablierter Betreiber, Finanzvorständen von Alternativnetzbetreibern, Vorleistungskanal-Partnern und Unternehmens-IT-Einkäufern mit mehreren Standorten in England, Schottland, Wales und Nordirland durch. Erkenntnisse zur Übernahmeelastizität, zum Geschwindigkeitsstufenmix und zu Werbediskonten werden verwendet, um Annahmen zu validieren und Datenlücken zu schließen.

Sekundärforschung

Wir verankern den Nachfragepool mit nicht kostenpflichtigen Tier-1-Datensätzen wie Ofcoms Connected-Nations-Abdeckungsdateien, den Telekommunikationsumsatztabellen des Amtes für nationale Statistik, den Eurostat-Haushaltsdurchdringungsreihen, dem OECD-Breitbandportal und regelmäßigen Berichten von techUK. Diese quantifizieren Leitungsanzahlen, Durchdringung und Preisbaselines. Jahres- und Zwischenberichte börsennotierter Betreiber, Investorentag-Präsentationen, renommierte Fachzeitschriften sowie kostenpflichtige Bibliotheken, die Mordor lizenziert – D&B Hoovers für Segmentfinanzdaten und Dow Jones Factiva für Tarifhistorien – liefern Granularität zu durchschnittlichen Verkaufspreisen und Verschiebungen bei Vorleistungspreisen. Die genannten Quellen veranschaulichen unseren Ansatz und sind nicht erschöpfend.

Marktgrößenbestimmung und Prognose

Ein Top-down-Modell wandelt von Ofcom gemeldete aktive Festleitungen und durchschnittliche Verkaufspreise in den Umsatz 2025 um und gleicht die Gesamtwerte dann mit Bottom-up-Aggregationen aus Betreibermitteilungen ab. Fünf Fingerabdrücke – versorgte reine Glasfaser-Anschlüsse, Festnetz-Mobilfunk-Substitutionsrate, gekaufte Download-Geschwindigkeit, VPI-bereinigte Einzelhandelstarife und Gigabit-Gutschein-Abruf – prägen die historische Kalibrierung und fließen in eine multivariate Regression ein, die bis 2030 projiziert, mit Szenarioanalysen zu Subventionspolitikänderungen. Wo Betreiber-Aufschlüsselungen fehlen, werden stichprobenartige durchschnittliche Verkaufspreise nach Geschwindigkeitskohorten auf Leitungsanzahlen angewendet, um Lücken zu schließen.

Datenvalidierung und Aktualisierungszyklus

Die Ergebnisse werden Varianzprüfungen gegenüber unabhängiger Abdeckung, Peer-Review durch Analysten und Genehmigung durch leitende Mitarbeiter unterzogen. Modelle werden jährlich aktualisiert, während Zwischen-Aktualisierungen ausgelöst werden, wenn wesentliche Tarifänderungen oder regulatorische Entscheidungen die Baseline verändern.

Warum Mordors Baseline für feste Konnektivität im Vereinigten Königreich Zuverlässigkeit verdient

Veröffentlichte Schätzungen unterscheiden sich oft, weil Unternehmen Dienstleistungskörbe mischen, Währungen zu unterschiedlichen Zeitpunkten umrechnen und in unregelmäßigen Abständen aktualisieren.

Viele externe Zahlen zählen nur Verbraucher-Breitband, einige rechnen Pfundwerte zu Kassakursen in Dollar um, und andere gehen davon aus, dass jeder neue mit Glasfaser versorgte Anschluss sofort ein Abonnent wird. Mordor liefert durch die Triangulation von Abonnenten-Übernahme mit Erosion der durchschnittlichen Verkaufspreise und jährlicher Aktualisierung eine ausgewogene, entscheidungsreife Sichtweise.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Unterschiedstreiber |

|---|---|---|

| 35,28 Mrd. USD (2025) | ||

| 34,01 Mrd. USD (2024) | Regionale Beratung A | Lässt Mietleitungs- und Unternehmens-Sprachumsätze aus; früheres Basisjahr |

| 34,02 Mrd. GBP (2025) | Globale Beratung B | Verwendet Kassakurse und setzt versorgte Anschlüsse mit sofortigen Abonnements gleich |

Der Vergleich zeigt, dass die Werte eng beieinanderliegen, doch Mordors disziplinierter Quellenmix, die jährliche Aktualisierung und die transparenten Variablen bieten die zuverlässigste Baseline für die strategische Planung.

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des britischen Marktes für feste Konnektivität?

Der Markt wird im Jahr 2026 auf 36,57 Milliarden USD geschätzt und ist auf dem Weg, bis 2031 43,72 Milliarden USD zu erreichen.

Welches Technologiesegment wächst am schnellsten?

Glasfaser bis zu den Räumlichkeiten führt mit einer CAGR von 10,82 %, da Betreiber Kupfer auslaufen lassen und Kabel auf reine Glasfaser aufrüsten.

Wie viel des Marktes ist noch auf FTTC/VDSL angewiesen?

FTTC/VDSL hielt im Jahr 2025 46,35 % der Leitungen, aber sein Anteil wird voraussichtlich schrumpfen, da die Glasfaserabdeckung zunimmt.

Warum steigen Gigabit-Abonnements schnell an?

Datenintensives Streaming, Cloud-Gaming und die Einführung von Unternehmens-Cloud-Diensten treiben Verbraucher und Unternehmen zu symmetrischen Verbindungen von 1 Gbit/s und darüber, die eine CAGR von 12,85 % aufweisen.

Welche Rolle spielt die staatliche Finanzierung beim ländlichen Breitband?

Das 5-Milliarden-GBP-Projekt Gigabit und Schottlands R100-Programm subventionieren Glasfaserausbauten in schwer zu versorgenden Gebieten und haben bereits Zehntausende ländlicher Anschlüsse verbunden.

Sind Fachkräftemangel eine ernsthafte Bedrohung für die Ausbauziele?

Ja, 60 % der Glasfaseringenieure sind über 50 Jahre alt, und die aktuellen Ausbildungspipelines decken nur einen Bruchteil der 30.000 Techniker ab, die im nächsten Jahrzehnt benötigt werden, was zukünftige Ausbaupläne verlangsamen könnte.

Seite zuletzt aktualisiert am: