Taille et part du marché de la connectivité fixe au Royaume-Uni

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Taille du marché de l'année de base (2025) | 35.28 Milliards de dollars |

| Taille du Marché (2026) | 36.57 Milliards de dollars |

| Taille du Marché (2031) | 43.72 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 3.63% CAGR |

| Concentration du Marché | Élevé |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la connectivité fixe au Royaume-Uni par Mordor Intelligence

La taille du marché de la connectivité fixe au Royaume-Uni est estimée à 36,57 milliards USD en 2026, en hausse par rapport à la valeur de 35,28 milliards USD en 2025, avec des projections pour 2031 indiquant 43,72 milliards USD, soit une croissance à un TCAC de 3,63 % sur la période 2026-2031. Cette trajectoire régulière reflète des investissements soutenus dans les réseaux tout-fibre, une impulsion réglementaire favorable en faveur des débits gigabit, et une concurrence soutenue de la part des opérateurs de réseaux alternatifs qui couvrent désormais plus d'un tiers des locaux. L'accélération des déploiements de la fibre jusqu'aux locaux, un appétit accru des entreprises pour les lignes gigabit symétriques, et le passage aux services multi-play groupés maintiennent l'élan des revenus, même si les produits cuivre hérités déclinent. La demande est encore amplifiée par la diffusion en continu de données volumineuses, le jeu en nuage et les modes de travail hybrides qui poussent le trafic moyen des ménages vers de nouveaux records. Du côté de l'offre, les opérateurs sont confrontés à des coûts de construction gonflés, à des blocages liés aux droits de passage et à une pénurie d'ingénieurs qualifiés, ce qui pourrait freiner la vitesse de déploiement à court terme.

Principaux enseignements du rapport

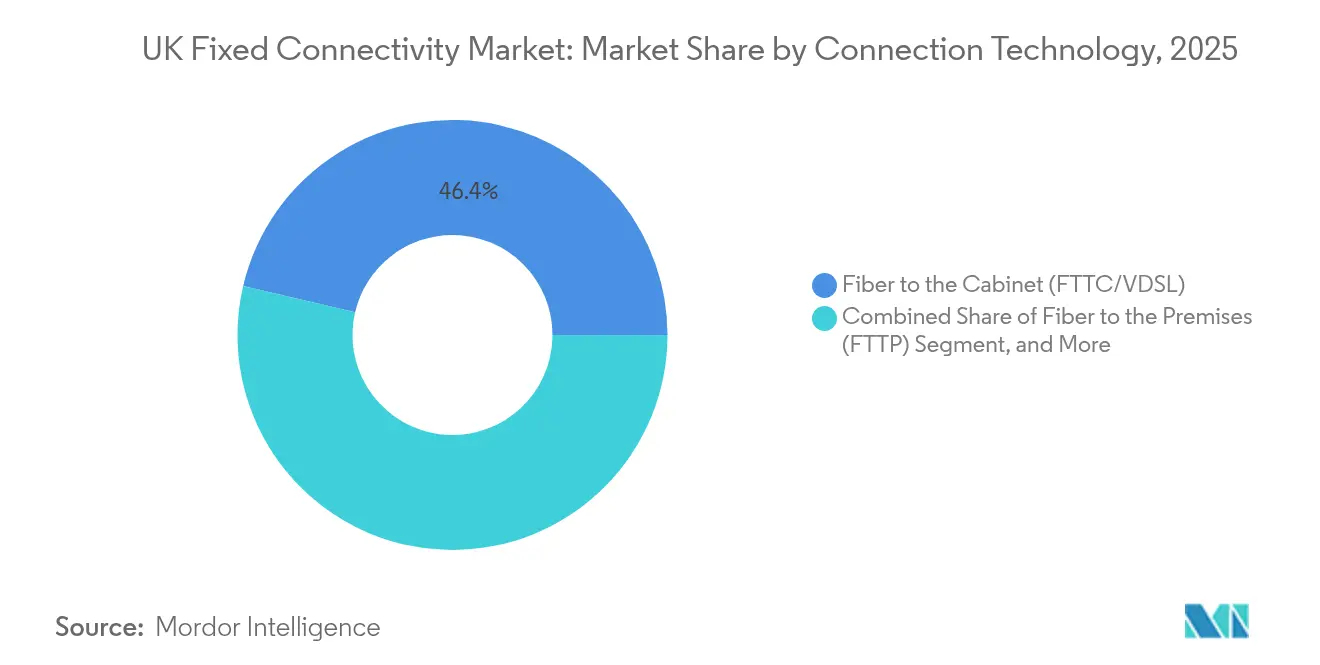

- Par technologie de connexion, la FTTC/VDSL a dominé le marché de la connectivité fixe au Royaume-Uni avec 46,35 % de part de marché en 2025, tandis que la FTTP devrait se développer à un TCAC de 10,82 % jusqu'en 2031.

- Par type de service, les données fixes ont capté 93,05 % des revenus du marché de la connectivité fixe au Royaume-Uni en 2025 ; les offres groupées triple/quad-play devraient croître à un TCAC de 6,55 % jusqu'en 2031.

- Par niveau de débit, les services 30-100 Mbps représentaient 38,40 % de la taille du marché de la connectivité fixe au Royaume-Uni en 2025 ; cependant, les offres supérieures à 1 Gbps croissent à un TCAC de 12,85 %.

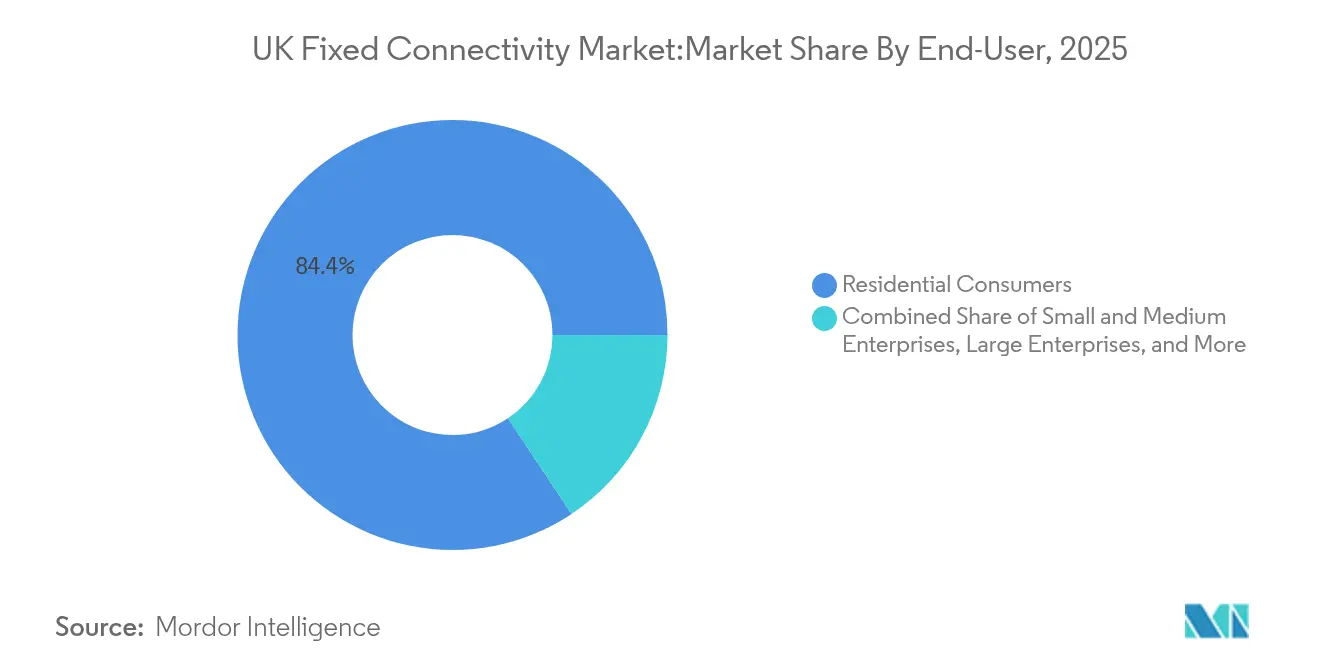

- Par utilisateur final, les clients résidentiels représentaient 84,35 % des revenus du marché de la connectivité fixe au Royaume-Uni en 2025, tandis que les petites et moyennes entreprises devraient progresser à un TCAC de 9,60 % jusqu'en 2031.

- Par secteur d'activité, l'informatique et les télécommunications ont généré 23,70 % des revenus du marché de la connectivité fixe au Royaume-Uni en 2025 ; la connectivité dans le secteur de la santé progresse à un TCAC de 9,18 %, portée par les programmes de numérisation du NHS.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché de la connectivité fixe au Royaume-Uni

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Déploiement rapide des opérateurs alternatifs FTTP | +2.50% | National, plus fort dans les clusters urbains concurrentiels | Court terme (≤ 2 ans) |

| Subventions rurales du projet Gigabit | +2.20% | National, concentré dans les régions rurales mal desservies | Moyen terme (2–4 ans) |

| Demande liée à la diffusion en continu de données volumineuses et au jeu en nuage | +1.90% | Mondial, plus fort dans les marchés à forte proportion de jeunes et urbains | Court terme (≤ 2 ans) |

| Besoin des entreprises en lignes gigabit symétriques | +1.70% | Mondial, concentré dans les quartiers financiers et technologiques | Moyen terme (2–4 ans) |

| Modèle de gros en fibre noire à accès ouvert | +1.40% | National, plus fort dans les marchés de télécommunications libéralisés | Long terme (≥ 4 ans) |

| Préférence pour la durabilité de la fibre | +1.10% | Mondial, plus fort dans les régions à réglementation progressive et dans l'UE | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Déploiement rapide des opérateurs alternatifs FTTP

Les opérateurs alternatifs ont étendu la couverture tout-fibre de 12,9 millions de locaux en 2022 à 16,7 millions fin 2024, soit un bond de 57 % qui dépasse largement les cadences historiques de construction des opérateurs historiques.[1]Mark Jackson, "Altnets Pass 12.9 Million UK Homes," ispreview.co.uk CityFibre vise à desservir 8 millions de locaux d'ici 2025, tandis que Netomnia a introduit la première plateforme commerciale 50G PON au Royaume-Uni. La tarification agressive des opérateurs alternatifs domine les offres d'entrée de gamme et a comprimé les tarifs des opérateurs historiques ; pourtant, le taux d'adoption ne s'élève qu'à 16 % contre 34 % pour Openreach, ce qui signale un écart dans l'acquisition de clients. Le soutien soutenu des investisseurs et une réglementation favorable continuent d'alimenter cette course à la fibre dans les corridors métropolitains. La multiplication des infrastructures a néanmoins accru la congestion des travaux de voirie et intensifié les coûts marketing pour tous les acteurs.

Subventions rurales du projet Gigabit

Le fonds Projet Gigabit de 5 milliards GBP a permis à 60 000 locaux écossais d'obtenir des liaisons fibre d'ici 2024 et a soutenu un contrat de 106 millions GBP ciblant 68 342 autres sites ruraux dans le nord-est de l'Écosse. Des attributions complémentaires au Pays de Galles poussent la couverture vers 89-93 % d'ici 2026, tandis que des fournisseurs de niche tels que GoFibre desservent désormais 100 000 locaux dans le nord de l'Angleterre et les Borders écossaises. La combinaison de subventions publiques et de capitaux privés a transformé des clusters auparavant non rentables en projets de construction viables. Les ménages ruraux atteignent la parité avec leurs homologues urbains en matière d'accès gigabit, ce qui réduit la fracture numérique et élargit la base adressable pour les abonnements ultrarapides. Les opérateurs notent qu'une subvention réduit également les coûts de financement, améliorant ainsi la viabilité des projets.

Demande liée à la diffusion en continu de données volumineuses et au jeu en nuage

Virgin Media O2 a enregistré une augmentation de 17 % en glissement annuel des vitesses de téléchargement moyennes à 368 Mbps au premier trimestre 2024, la vidéo 4K, le jeu en nuage en temps réel et les outils de travail à distance ayant accru les besoins en bande passante. Les abonnements supérieurs à 1 Gbps, le niveau de débit à la croissance la plus rapide, reflètent ce changement d'usage et séduisent désormais les premiers adoptants en quête de divertissement et de collaboration sans latence. Les plateformes de contenu de Netflix, Amazon et Microsoft exigent des flux continus de plusieurs centaines de mégabits qui mettent à rude épreuve les réseaux DSL et coaxiaux hérités. La symétrie tout-fibre devient donc un argument de vente clé et justifie de modestes primes de prix. Les courbes de trafic aux heures de pointe restent élevées, renforçant les plans d'investissement des opérateurs pour des équipements de transport et d'accès à plus haute capacité.

Besoin des entreprises en lignes gigabit symétriques

Le NHS nécessite une fibre stable et symétrique pour soutenir la télémédecine, les dossiers en nuage et l'imagerie diagnostique sur 5 800 sites. Les fabricants intègrent des capteurs IoT et des analyses en temps réel qui dépendent de débits montants et descendants équilibrés, tandis que des universités telles que Bristol gèrent 300 000 connexions d'appareils simultanées via le Wi-Fi du campus. Les PME, le groupe de clients à la croissance la plus rapide, passent du haut débit d'entrée de gamme aux circuits dédiés à mesure qu'elles accélèrent l'adoption des logiciels en tant que service. Le Réseau d'innovation en télécommunications du Royaume-Uni estime qu'une connectivité avancée pourrait injecter 6,3 milliards GBP dans la production manufacturière d'ici 2030. Les opérateurs répondent avec des tarifs gigabit sur mesure qui intègrent des garanties de niveau de service et des fonctionnalités de cybersécurité.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Retards liés aux droits de passage et aux autorisations de travaux de voirie | -2.60% | National, plus fort dans les municipalités urbaines denses | Moyen terme (2–4 ans) |

| Coûts de construction du réseau tirés par l'inflation | -2.30% | Mondial, plus fort dans les économies émergentes et sujettes à l'inflation | Court terme (≤ 2 ans) |

| Pression sur l'ARPU liée au plafonnement des prix à la consommation | -1.80% | National, plus fort dans les marchés de télécommunications réglementés | Long terme (≥ 4 ans) |

| Pénurie de main-d'œuvre qualifiée en fibre | -1.50% | Mondial, plus fort dans les régions à déploiement rapide | Moyen terme (2–4 ans) |

| Source: Mordor Intelligence | |||

Retards liés aux droits de passage et aux autorisations de travaux de voirie

Les constructeurs de réseaux de télécommunications signalent que l'obtention des autorisations peut prolonger les projets de fibre de 6 à 18 mois dans les arrondissements urbains densément peuplés où de nombreux services publics se disputent les mêmes conduits. Les réactions des communautés contre les nouveaux poteaux ont suscité des révisions gouvernementales qui pourraient imposer des enfouissements coûteux. Les équipes de traitement des autorités locales n'ont pas la capacité de gérer des demandes simultanées de plusieurs opérateurs alternatifs, ce qui entraîne des conflits de planification et des équipes d'ingénieurs inactives. Openreach a renforcé les règles de conformité exigeant un signalement précis à 90 % de la localisation des sous-traitants, ce qui alourdit la charge administrative des petits constructeurs. Ces obstacles gonflent les besoins en fonds de roulement et ralentissent la capture des revenus, en particulier pour les investisseurs qui visent des délais rapides de construction et de cession.

Pénurie de main-d'œuvre qualifiée en fibre

Six ingénieurs fibre sur dix ont plus de 50 ans, et seulement 3 % ont moins de 35 ans, ce qui annonce une falaise de talents imminente. Bien que les opérateurs aient mis en place des formations accélérées telles que la certification de huit semaines d'Ogi et les ateliers de cinq jours d'Openreach, le nombre annuel de diplômés est bien inférieur aux 30 000 techniciens prévus pour la prochaine décennie. La soudure par fusion et les tests optiques requièrent des compétences précises qui ne peuvent être maîtrisées du jour au lendemain. Les enquêtes de Veriforce montrent que 86 % des dirigeants de télécommunications classent la disponibilité de la main-d'œuvre comme un risque majeur, tandis que Virgin Media O2 s'est engagé à créer 200 postes de débutants pour alléger la pression. La pénurie persistante fait grimper les tarifs des sous-traitants et allonge les calendriers de déploiement, en particulier pour les opérateurs alternatifs aux ressources financières limitées.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par technologie de connexion : la transformation FTTP s'accélère

La FTTC/VDSL détenait encore 46,35 % de la part de marché de la connectivité fixe au Royaume-Uni en 2025, mais la croissance a plafonné à mesure que les plans d'abandon du cuivre progressent. La FTTP, la grande performante, se développe à un TCAC de 10,82 % jusqu'en 2031 et devrait franchir le seuil des 50 % d'adoption bien avant l'horizon de prévision, ce qui reconfigurera fondamentalement le marché de la connectivité fixe au Royaume-Uni. Les opérateurs câblés migrent du DOCSIS vers le XGS-PON, comme en témoigne le déploiement par Virgin Media O2 de services symétriques à 2 Gbps en mars 2025. Les produits de ligne d'abonné numérique continuent de faire l'objet d'un abandon géré à mesure que BT repousse son échéance de basculement des lignes fixes à janvier 2027. L'accès sans fil fixe bénéficie d'un soutien politique pour combler les lacunes rurales, et l'UKWISPA quantifie un dividende potentiel de 4 milliards GBP grâce à une adoption plus large. Les satellites en orbite basse de Starlink renforcent les options de backhaul pour les sites mobiles dans les Highlands, ce qui met en évidence une feuille de route multi-technologies. L'interaction entre la fibre, le câble amélioré et les alternatives sans fil maintient le marché de la connectivité fixe au Royaume-Uni dynamique et concurrentiel.

Les opérateurs discutent de plus en plus de plans de réseaux convergés combinant des fondations fibre avec l'accès sans fil fixe 5G pour atteindre une couverture nationale à un coût moyen inférieur. Ces hybrides séduisent les investisseurs à la recherche de sources de revenus diversifiées entre la fibre noire en gros, le haut débit de détail et les lignes louées aux entreprises. Les équipementiers proposent également des réseaux d'accès définis par logiciel pouvant s'adapter entre les normes GPON, XGS-PON et futures 50G, ce qui pérennise les décisions d'investissement.

Par type de service : la domination des données stimule le groupage

Le haut débit autonome a capté 93,05 % des revenus de 2025, soulignant la centralité de l'accès internet dans les budgets des ménages. Les offres groupées convergentes progressent à 6,55 % car les opérateurs associent le haut débit à la télévision payante, aux cartes SIM mobiles et aux compléments de diffusion en continu pour défendre leurs marges face à une concurrence tarifaire acharnée. Le marché de la connectivité fixe au Royaume-Uni a connu une hausse des offres promotionnelles quad-play qui dispensent des frais d'installation et bloquent des tarifs d'introduction pendant 18 mois, ce qui contribue à réduire le taux de résiliation. Le trafic voix continue de baisser car les consommateurs privilégient les appels via application sur les forfaits mobiles illimités. Le passage de BT à la téléphonie IP accélère cette érosion de la voix et libère des ressources cuivre pour le recyclage.

Les stratégies de groupage permettent également aux fournisseurs de vendre en complément des modules de cybersécurité, du stockage en nuage et de la surveillance de la maison connectée, ce qui augmente le revenu moyen par utilisateur sans coût réseau supplémentaire important. Virgin Media O2 pilote des offres groupées de télévision payante intégrant des bouquets sportifs premium et une gestion dynamique de la qualité de diffusion en continu. Dans le même temps, les associations de défense des consommateurs avertissent que les engagements contractuels prolongés pourraient entrer en conflit avec une demande croissante de flexibilité. Les opérateurs expérimentent donc des niveaux de haut débit sans engagement qui affichent des tarifs mensuels légèrement plus élevés mais satisfont une cohorte croissante de locataires et de jeunes professionnels. L'équilibre entre fidélisation et liberté déterminera le rythme de rentabilité du marché de la connectivité fixe au Royaume-Uni pendant la fenêtre de prévision.

Par niveau de débit : l'adoption du gigabit s'accélère

Les connexions entre 30 Mbps et 100 Mbps représentaient encore 38,40 % des abonnements en 2025, ancrées par les ménages grand public qui équilibrent performance et prix. Les liaisons supérieures à 1 Gbps connaissent la croissance la plus rapide à un TCAC de 12,85 % à mesure que les entreprises et les familles technophiles migrent vers des offres ultrarapides qui pérennisent leurs flux de travail. Le palier de transition 100-300 Mbps continue de servir les utilisateurs qui passent de l'ADSL sans être encore prêts à payer pour le gigabit. Les lignes inférieures à 30 Mbps diminuent à mesure que les échéances d'abandon du cuivre approchent, ce qui pousse les récalcitrants vers la fibre ou les routeurs domestiques 5G à haute capacité.

Les opérateurs utilisent les niveaux de débit élevés comme outils de différenciation dans les codes postaux urbains saturés. Openreach a testé des cartes-cadeaux de 50 GBP pour stimuler l'adoption de la FTTP, et les premières données indiquent une légère hausse chez les clients sensibles aux prix. La prévalence de la diffusion en continu en ultra-haute définition et du jeu en nuage multijoueur comprime le temps que les consommateurs consacrent à envisager une mise à niveau, ce qui raccourcit les cycles de vie des produits. Les équipementiers répondent avec des passerelles Wi-Fi 7 qui éliminent les goulots d'étranglement au sein du domicile et maintiennent l'avantage perçu de l'accès gigabit. La croissance dans les strates ultrarapides reste donc un pilier central de l'expansion des revenus sur l'horizon du marché de la connectivité fixe au Royaume-Uni.

Par utilisateur final : la croissance des PME dépasse celle du résidentiel

Le résidentiel représente 84,35 % des revenus de 2025, ce qui cimente sa domination en volume même si la pénétration approche la saturation. Les petites et moyennes entreprises croissent à un TCAC de 9,60 % car les modèles économiques post-pandémie s'appuient de plus en plus sur les applications en nuage, les réunions vidéo et les vitrines de commerce électronique. Cette tendance ouvre une opportunité lucrative pour les services gérés, tels que le SD-WAN sécurisé, la surveillance à distance et la connectivité de secours. Les grandes entreprises continuent d'exiger de l'Ethernet et des longueurs d'onde basés sur la fibre qui offrent des performances déterministes, tandis que les organismes publics, tels que les écoles et les hôpitaux, bénéficient de fonds dédiés. La numérisation du NHS seule couvre 5 800 sites dans le cadre du programme Gigabit Pathways et constitue un facteur déterminant pour la demande de bande passante dans le secteur de la santé. Les universités reflètent cette montée en puissance avec des mises à niveau Wi-Fi à l'échelle du campus qui hébergent des centaines de milliers d'appareils simultanément. Le secteur de la connectivité fixe au Royaume-Uni fait donc face à un double mandat : maintenir des tarifs grand public attractifs tout en proposant des options de niveau entreprise assorties de primes de contrat de niveau de service. Le succès dans cet exercice d'équilibre déterminera la qualité des revenus à mesure que la croissance se tourne vers les PME et les institutions avides de services.

Par secteur d'activité : la numérisation de la santé mène la croissance

L'informatique et les télécommunications ont généré 23,70 % des revenus de 2025 en raison de leur forte dépendance aux centres de données, aux interconnexions en nuage et aux dorsales de gros. La santé est le secteur à la croissance la plus rapide avec un TCAC de 9,18 %, car les dossiers de santé électroniques, les téléconsultations et les référentiels d'imagerie augmentent les besoins en débit dans des établissements géographiquement dispersés. Les services financiers continuent d'investir dans la fibre à faible latence pour le trading et la conformité, tandis que l'éducation s'engage dans des infrastructures Wi-Fi à haute densité qui soutiennent les modèles d'apprentissage mixte. Les entreprises manufacturières prévoient d'exploiter des dorsales 5G et fibre qui pourraient injecter 6,3 milliards GBP dans la production sectorielle d'ici 2030. Les détaillants font des expériences omnicanales un pilier central, ce qui se traduit par une connectivité robuste pour les points de vente, le click-and-collect et l'analyse des stocks. Les maisons de médias et de divertissement envoient d'importants fichiers vidéo en amont, stimulant la demande de liaisons montantes gigabit symétriques. La logistique et l'hôtellerie se tournent vers le suivi intelligent et les applications d'expérience client qui nécessitent une bande passante permanente. L'étendue des cas d'usage verticaux amplifie la résilience du marché de la connectivité fixe au Royaume-Uni en diversifiant les sources de revenus dans des secteurs aux cycles différents.

Analyse géographique

L'Angleterre reste le principal moteur de revenus du marché de la connectivité fixe au Royaume-Uni, avec des corridors denses tels que Londres, Manchester, Birmingham et Leeds qui génèrent une croissance rapide de la clientèle. Le programme de construction de 15 milliards GBP d'Openreach est en bonne voie pour atteindre 25 millions de locaux d'ici décembre 2026, dont une part significative est allouée aux adresses anglaises. CityFibre et Community Fibre intensifient la rivalité en proposant des offres gigabit à prix réduit qui maintiennent le taux de résiliation actif et encouragent des mises à niveau fréquentes de débit. Les subventions du Projet Gigabit réservent également des fonds pour les villages ruraux dans des comtés comme la Cumbria et le Northumberland, ce qui élargit le bassin adressable au-delà des clusters métropolitains.

L'Écosse affiche la croissance relative la plus rapide grâce au programme R100 de 600 millions GBP qui a déjà connecté 60 000 locaux et vise 114 000 autres d'ici 2028. La Banque nationale d'investissement écossaise a investi 10 millions GBP dans des projets de fibre rurale, soutenant des marques locales telles que Highland Broadband. Édimbourg et Glasgow voient des déploiements parallèles d'opérateurs alternatifs qui stimulent les baisses de prix et les avantages de fidélité, reflétant la dynamique concurrentielle anglaise. La synergie public-privé continue place l'Écosse sur une trajectoire pour réduire l'écart de couverture et augmenter la part régionale de la taille du marché de la connectivité fixe au Royaume-Uni. Le Pays de Galles et l'Irlande du Nord forment le troisième palier de croissance, soutenus par des contrats du Projet Gigabit d'une valeur de 139,1 millions GBP et 136,1 millions GBP respectivement, qui poussent la couverture gigabit galloise vers 90 % d'ici mi-2026. La construction galloise d'Openreach a déjà desservi 816 000 locaux avec un taux d'adoption de 33,95 %, ce qui augure bien de la conversion des revenus. L'Irlande du Nord tire parti de la coordination transfrontalière avec la République d'Irlande ainsi que de programmes de subventions ciblés pour les communautés agricoles éloignées. Malgré des populations plus réduites, ces nations décentralisées jouent un rôle stratégique car elles étendent l'empreinte des opérateurs vers de nouveaux bassins de demande qui augmentent la pénétration globale du marché de la connectivité fixe au Royaume-Uni.

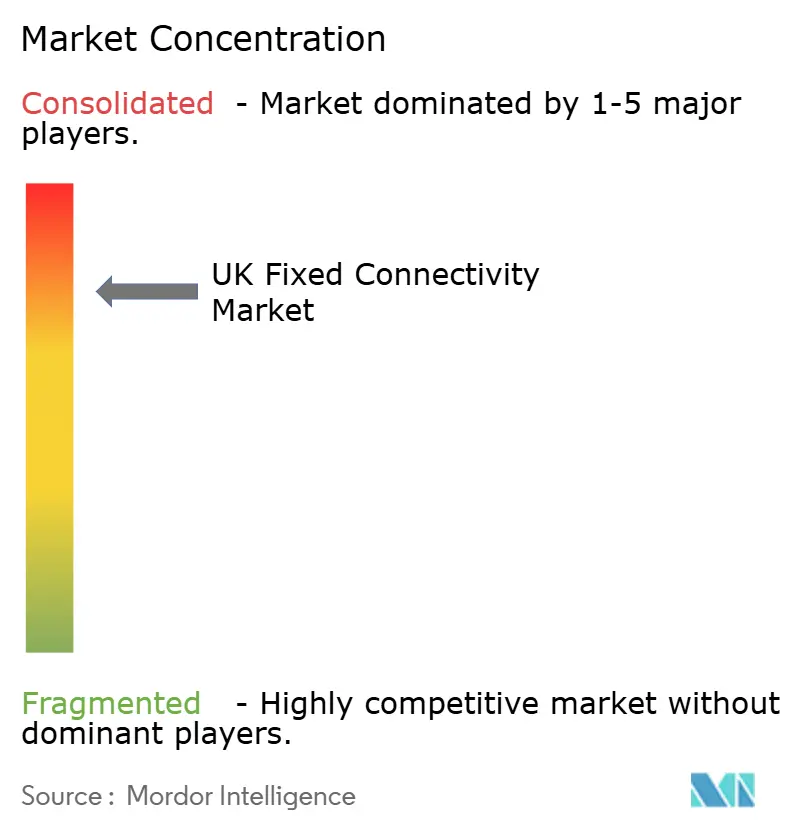

Paysage concurrentiel

Le secteur présente une concentration modérée, Openreach et Virgin Media O2 dominant encore la majorité des accès. Cependant, les empreintes collectives des opérateurs alternatifs couvrent désormais 12,9 millions de locaux, soit l'équivalent de 35 % des foyers. Openreach s'appuie sur l'échelle de gros et une force d'ingénierie nationale, tandis que Virgin Media O2 accélère sa reconstruction XGS-PON pour faire passer 16 millions de locaux hybrides fibre-coaxial à la fibre complète d'ici 2028. CityFibre prévoit de réaliser jusqu'à cinq acquisitions en deux ans pour atteindre 8 millions de locaux et défier l'étendue de l'opérateur historique. Netomnia se différencie par le déploiement du 50G PON, ce qui augmente la capacité pour les services aux entreprises.

L'intégration horizontale s'accélère, comme l'illustre la finalisation de la fusion Vodafone-Three en juin 2025, qui a créé un opérateur de 16 milliards GBP avec 27 millions de clients et une feuille de route ambitieuse pour l'accès sans fil fixe 5G. L'intégration verticale progresse également à mesure que Virgin Media O2 avance dans sa stratégie de gros NetCo qui pourrait rivaliser avec Openreach sur le marché de la location.[4]Light Reading, "Virgin Media O2 Considers NetCo Spin-out," lightreading.com Les spécialistes ruraux GoFibre et Highland Broadband obtiennent des subventions qui les protègent des guerres de prix directes avec les acteurs métropolitains.

La concurrence technologique pivote sur les offres gigabit symétriques. Les opérateurs s'empressent de déployer le XGS-PON et de tester les optiques 25G et 50G pour protéger les segments entreprises et ménages premium. Le challenger satellitaire Starlink conclut des accords de backhaul pour les sites cellulaires éloignés, soulignant un paysage de connectivité multicouche. La consolidation devrait se poursuivre car de nombreux opérateurs alternatifs ont besoin d'échelle pour refinancer leur dette une fois les jalons initiaux de construction atteints. L'équilibre entre les chevauchements d'infrastructures et un investissement rationnel définira l'évolution des marges sur le marché de la connectivité fixe au Royaume-Uni.

Leaders du secteur de la connectivité fixe au Royaume-Uni

TalkTalk Group plc

Vodafone Limited

BT Group plc

bOnline Limited

Virgin Media O2

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Mars 2025 : Virgin Media O2 a activé les mises à niveau XGS-PON offrant des débits symétriques de 2 Gbps dans les premières zones pilotes.

- Février 2025 : la fusion Netomnia-Brsk a été finalisée, créant une empreinte de 1,5 million de locaux avec des plans pour 3 millions d'ici la fin de l'année.

- Février 2025 : Sky UK a annoncé des hausses de prix moyennes de 6,2 % pour les services haut débit, téléphonie et télévision, effectives en avril 2025.

- Janvier 2025 : BT a obtenu un contrat du Projet Gigabit de 26 millions GBP pour connecter 650 écoles primaires rurales avec le haut débit tout-fibre.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché de la connectivité fixe au Royaume-Uni comme l'ensemble des revenus générés dans le pays à partir de services filaires ou statiques de dernière liaison, fibre jusqu'aux locaux, fibre jusqu'au cabinet/VDSL, câble/DOCSIS, lignes d'abonné numérique, lignes louées aux entreprises et contrats d'accès sans fil fixe se comportant comme des lignes terrestres, vendus aux clients résidentiels, du secteur public et des entreprises.

Exclusion du périmètre : les forfaits de données mobiles uniquement, les ventes de matériel sur site client, les abonnements de détail par satellite et les revenus de réseaux offshore sont exclus de cette définition.

Aperçu de la segmentation

- Par technologie de connexion

- Fibre jusqu'aux locaux (FTTP)

- Fibre jusqu'au cabinet (FTTC/VDSL)

- Câble (DOCSIS)

- Ligne d'abonné numérique (DSL/ADSL)

- Accès sans fil fixe (FWA)

- Haut débit par satellite

- Par type de service

- Données fixes (haut débit)

- Voix fixe

- Offre groupée triple/quad-play

- Par niveau de débit

- Moins de 30 Mbps

- 30 - 100 Mbps

- 100 - 300 Mbps

- 300 Mbps - 1 Gbps

- Au-dessus de 1 Gbps

- Par utilisateur final

- Consommateurs résidentiels

- Petites et moyennes entreprises

- Grandes entreprises

- Secteur public et institutions

- Par secteur d'activité

- Informatique et télécommunications

- BFSI

- Santé

- Éducation

- Industrie manufacturière

- Commerce de détail et commerce électronique

- Médias et divertissement

- Autres (logistique, hôtellerie)

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor mènent des entretiens structurés avec des planificateurs de réseaux d'opérateurs historiques, des directeurs financiers de réseaux alternatifs, des partenaires de canaux de gros et des acheteurs informatiques d'entreprises multi-sites en Angleterre, en Écosse, au Pays de Galles et en Irlande du Nord. Les informations sur l'élasticité de l'adoption, la composition des niveaux de débit et les remises promotionnelles sont utilisées pour valider les hypothèses et combler les lacunes de données.

Recherche documentaire

Nous ancrons le bassin de demande avec des ensembles de données de premier rang non payants tels que les fichiers de couverture Connected Nations d'Ofcom, les tableaux de revenus des télécommunications de l'Office for National Statistics, les séries de pénétration des ménages d'Eurostat, le Portail haut débit de l'OCDE et les notes périodiques de techUK. Ces sources quantifient le nombre de lignes, la pénétration et les bases tarifaires. Les rapports annuels et intermédiaires déposés par les opérateurs cotés, les présentations aux investisseurs, les revues spécialisées réputées, ainsi que les bibliothèques payantes sous licence de Mordor, D&B Hoovers pour les données financières par segment et Dow Jones Factiva pour les historiques tarifaires, fournissent une granularité sur les prix de vente moyens et les évolutions des tarifs de gros. Les sources citées illustrent notre approche et ne sont pas exhaustives.

Dimensionnement du marché et prévisions

Un modèle descendant convertit les lignes fixes actives et les prix de vente moyens rapportés par Ofcom en revenus 2025, puis croise les totaux avec des agrégations ascendantes issues des communications des opérateurs. Cinq indicateurs — locaux desservis en fibre complète, taux de substitution fixe-mobile, débit aval souscrit, tarifs de détail ajustés à l'indice des prix à la consommation et utilisation des bons gigabit — orientent le calibrage historique et alimentent une régression multivariée projetée jusqu'en 2030, avec une analyse de scénarios autour des évolutions de la politique de subventions. Lorsque les ventilations par opérateur sont manquantes, des cohortes de prix de vente moyens par niveau de débit échantillonnées sont appliquées aux comptages de lignes pour combler les lacunes.

Cycle de validation des données et de mise à jour

Les résultats font l'objet de contrôles de variance par rapport à une couverture indépendante, d'une révision par les pairs des analystes et d'une validation par la direction. Les modèles sont actualisés annuellement, tandis que des mises à jour en cours de cycle sont déclenchées si des mouvements tarifaires significatifs ou des décisions réglementaires modifient la base de référence.

Pourquoi la base de référence de Mordor sur la connectivité fixe au Royaume-Uni est fiable

Les estimations publiées diffèrent souvent parce que les entreprises mélangent les paniers de services, convertissent les devises à des dates variables et actualisent à des intervalles irréguliers.

De nombreuses données externes ne comptabilisent que le haut débit grand public, certaines convertissent les valeurs en livres sterling en dollars au taux au comptant, et d'autres supposent que chaque nouveau local desservi en fibre devient immédiatement un abonné. Mordor, en triangulant le taux d'adoption des abonnés avec l'érosion des prix de vente moyens et en actualisant annuellement, offre une vision tempérée et prête à la décision.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 35,28 milliards USD (2025) | ||

| 34,01 milliards USD (2024) | Cabinet de conseil régional A | Omet les revenus des lignes louées et de la voix entreprise ; année de base antérieure |

| 34,02 milliards GBP (2025) | Cabinet de conseil mondial B | Utilise le taux de change au comptant et assimile les locaux desservis à des abonnements immédiats |

La comparaison montre que les valeurs se regroupent étroitement, mais le mélange de sources rigoureux de Mordor, son actualisation annuelle et ses variables transparentes offrent la base de référence la plus fiable pour la planification stratégique.

Questions clés auxquelles répond le rapport

Quelle est la valeur actuelle du marché de la connectivité fixe au Royaume-Uni ?

Le marché est évalué à 36,57 milliards USD en 2026 et est en bonne voie pour atteindre 43,72 milliards USD d'ici 2031.

Quel segment technologique connaît la croissance la plus rapide ?

La fibre jusqu'aux locaux est en tête avec un TCAC de 10,82 % à mesure que les opérateurs abandonnent le cuivre et mettent à niveau le câble vers la fibre complète.

Quelle part du marché repose encore sur la FTTC/VDSL ?

La FTTC/VDSL détenait 46,35 % des lignes en 2025, mais sa part devrait diminuer à mesure que la couverture fibre s'étend.

Pourquoi les abonnements gigabit augmentent-ils rapidement ?

La diffusion en continu de données volumineuses, le jeu en nuage et l'adoption du nuage par les entreprises poussent les consommateurs et les entreprises vers des connexions symétriques de 1 Gbps et plus, qui affichent un TCAC de 12,85 %.

Quel rôle joue le financement public dans le haut débit rural ?

Le Projet Gigabit de 5 milliards GBP et le programme R100 de l'Écosse subventionnent les déploiements de fibre dans les zones difficiles à desservir et ont déjà connecté des dizaines de milliers de locaux ruraux.

La pénurie de main-d'œuvre qualifiée constitue-t-elle une menace sérieuse pour les objectifs de déploiement ?

Oui, 60 % des ingénieurs fibre ont plus de 50 ans et les filières de formation actuelles ne couvrent qu'une fraction des 30 000 techniciens nécessaires au cours de la prochaine décennie, ce qui pourrait ralentir les futurs plans de construction.

Dernière mise à jour de la page le: