UAE-Fassadenmarkt Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Marktgröße im Basisjahr (2025) | 2 Milliarden US-Dollar |

| Marktgröße (2026) | 2.13 Milliarden US-Dollar |

| Marktgröße (2031) | 3.02 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.22% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

UAE-Fassadenmarktanalyse von Mordor Intelligence

Die Größe des UAE-Fassadenmarkts wird voraussichtlich von USD 2 Milliarden im Jahr 2025 auf USD 2,13 Milliarden im Jahr 2026 steigen und bis 2031 USD 3,02 Milliarden erreichen, mit einer CAGR von 7,22 % über den Zeitraum 2026–2031.

Steigende Projektaktivitäten im Zusammenhang mit Vision 2040, verbindliche Estidama- und Al-Sa'fat-Vorschriften sowie Kürzungen der Energiesubventionen veranlassen Projektentwickler, leistungsstarken Gebäudehüllen Vorrang einzuräumen, die den Kühlbedarf senken und die Brandschutzvorschriften erfüllen. Die Nachfrage wird zusätzlich durch Dubais Anstieg von 30.000 Baugenehmigungen in H1 2025, die Projektpipeline im Wert von USD 650 Milliarden und eine deutliche Verlagerung hin zu unitisierten Vorhangwand- und belüfteten Hohlraumsystemen gestützt, die Bauzeiten verkürzen und die Qualitätskontrolle verbessern.[1]Dubai Municipality, "Bausektor verzeichnet 20 % Wachstum mit über 30.000 Baugenehmigungsanträgen in H1 2025," zawya.com

Architekten bevorzugen Glasfassaden mit elektrochromischen Schichten und Elementen für erneuerbare Energien, während Auftragnehmer die Vorfertigung außerhalb der Baustelle einsetzen, um dem Fachkräftemangel und engeren Fertigstellungsfristen zu begegnen. Insgesamt sorgen diese Kräfte für stabile Auftragsbücher bei globalen Lieferanten und lokalen Herstellern, die um Spezifikationen für Megaprojekte in allen sieben Emiraten konkurrieren.

Wichtigste Erkenntnisse des Berichts

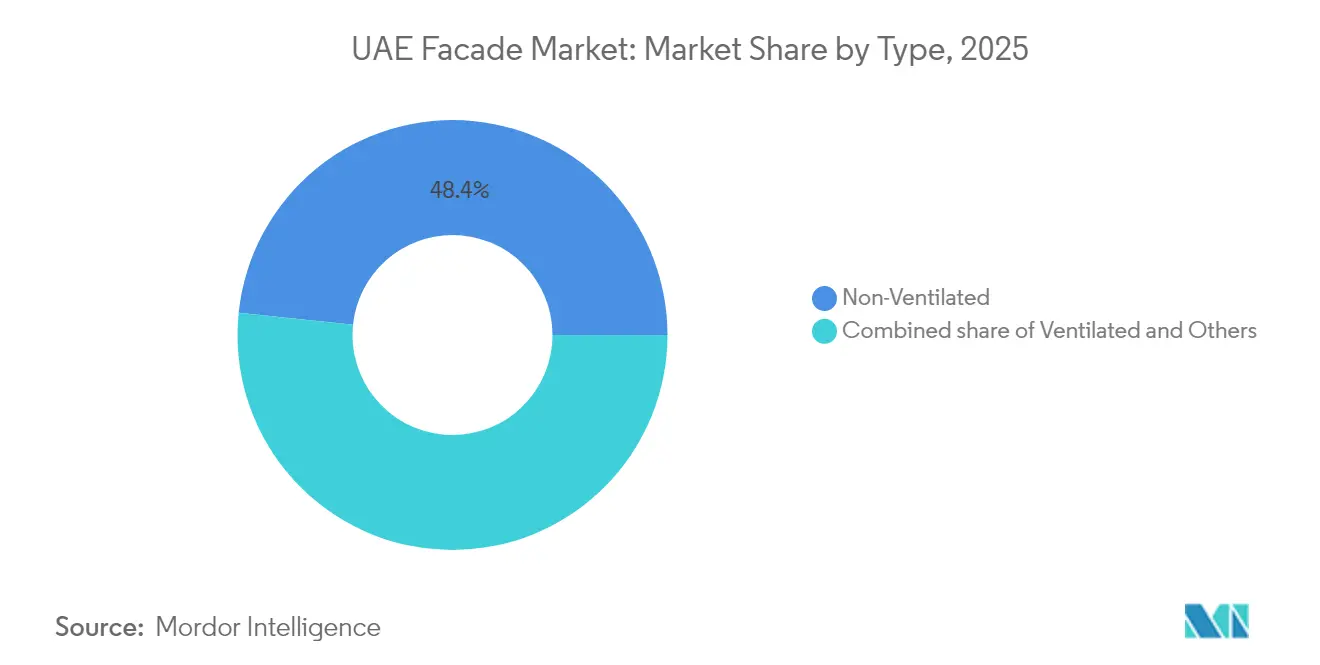

- Nach Typ hielten nicht-belüftete Lösungen im Jahr 2025 einen Marktanteil von 48,35 % am UAE-Fassadenmarkt, während belüftete Alternativen zwischen 2026 und 2031 eine CAGR von 6,85 % verzeichnen sollen.

- Nach Fassadensystem führten Vorhangwandsysteme im Jahr 2025 mit einem Umsatzanteil von 57,35 %; Regenschirm-Verkleidungen werden zwischen 2026 und 2031 voraussichtlich mit einer CAGR von 7,12 % wachsen.

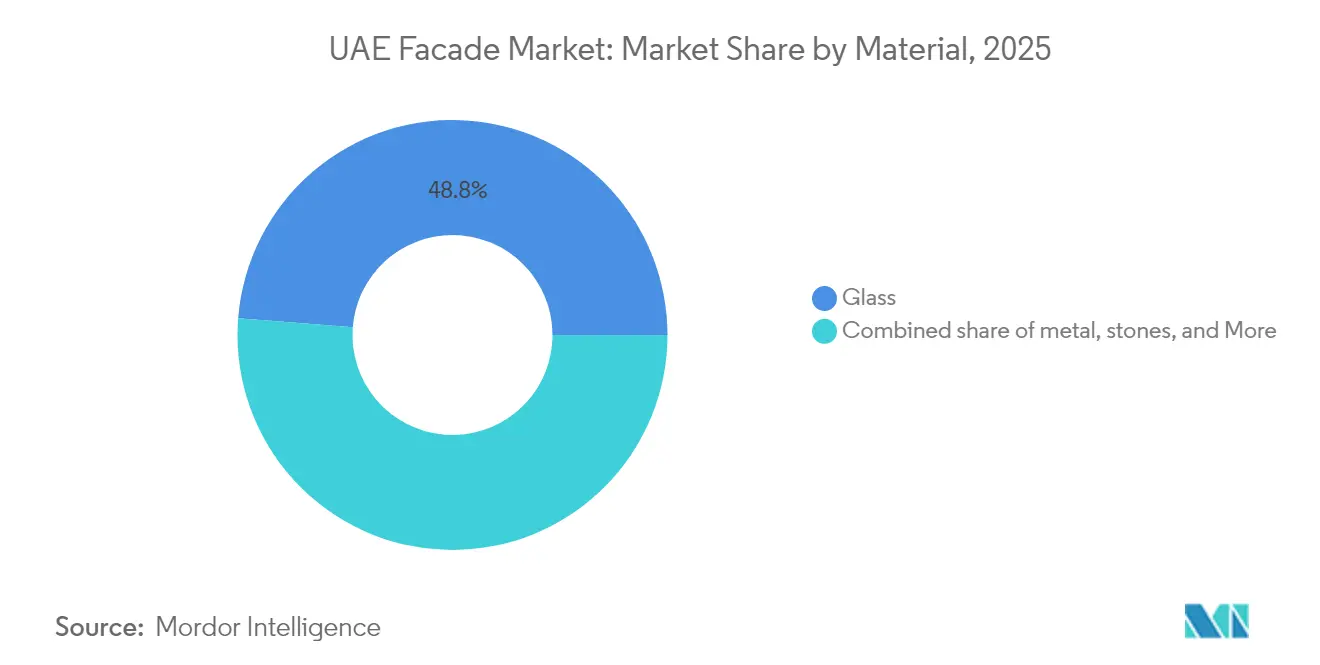

- Nach Material entfiel im Jahr 2025 ein Anteil von 48,75 % der UAE-Fassadenmarktgröße auf Glas, das mit einer CAGR von 6,55 % das am schnellsten wachsende Material bleibt.

- Nach Installation entfielen im Jahr 2025 66,35 % der UAE-Fassadenmarktgröße auf Neubauten, während Renovierung & Nachrüstung zwischen 2026 und 2031 mit einer CAGR von 6,95 % voranschreitet.

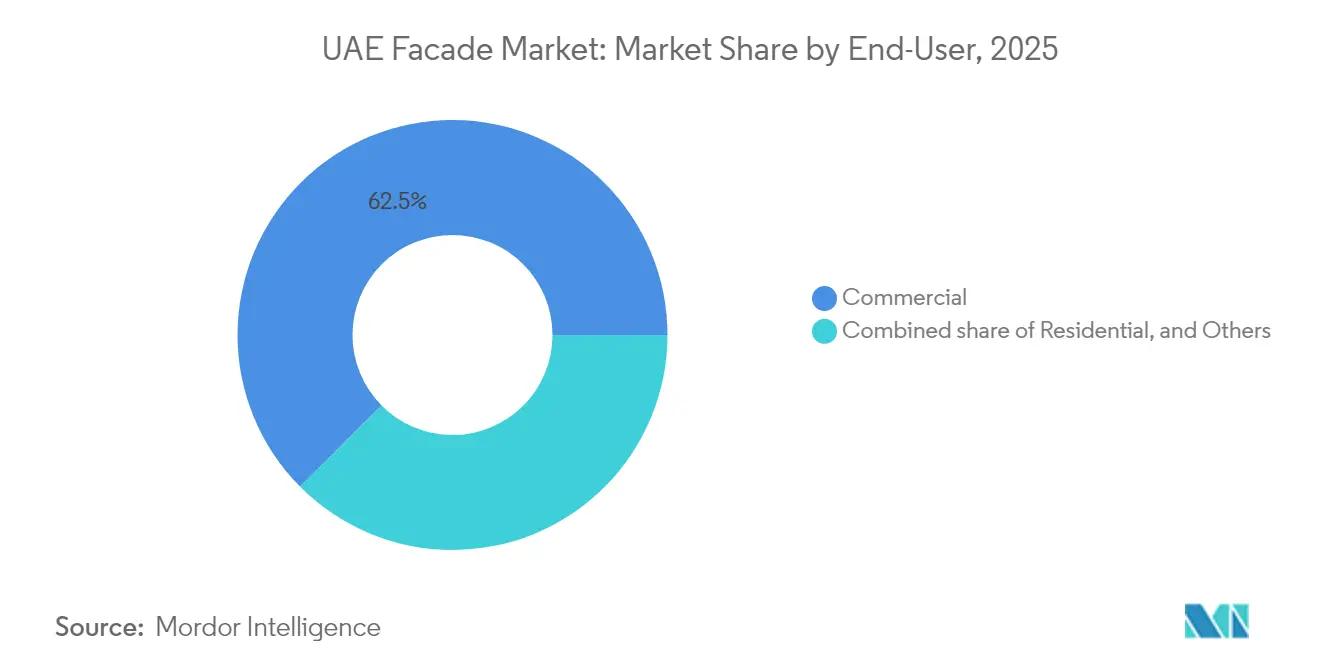

- Nach Endnutzer repräsentierten Gewerbegebäude im Jahr 2025 einen Marktanteil von 62,45 %; Wohnbauprojekte sollen zwischen 2026 und 2031 mit einer CAGR von 7,05 % wachsen.

- Nach Geografie hielt Dubai im Jahr 2025 einen Marktanteil von 54,40 % am UAE-Fassadenmarkt, während Abu Dhabi bis 2031 die schnellste CAGR von 7,15 % verzeichnet.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

UAE-Fassadenmarkt Trends und Einblicke

Analyse der Auswirkungen von Treibern*

| Treiber | (%) Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungs- zeitraum |

|---|---|---|---|

| Vision-2040- Megaprojektpipeline | +1.8% | Dubai, Abu Dhabi als Kern; Ausstrahlungseffekte auf die Nördlichen Emirate | Langfristig (≥ 4 Jahre) |

| Verbindliche Estidama- und Al-Sa'fat-Grünbauvorschriften | +1.2% | Landesweit; strenger in Dubai und Abu Dhabi | Mittelfristig (2–4 Jahre) |

| Verlagerung zu unitisierten Vorhangwandsystemen | +0.9% | Dubai, Abu Dhabi; schrittweise in Sharjah | Mittelfristig (2–4 Jahre) |

| Einsatz von dynamischer elektrochromischer Verglasung | +0.7% | UAE-weit; konzentriert in gewerblichen Hochhausvierteln | Kurzfristig (≤ 2 Jahre) |

| Transitorientierten Entwicklungen der Al-Etihad-Bahn | +0.6% | Korridor Abu Dhabi–Dubai; Verbindungen zu anderen Emiraten | Langfristig (≥ 4 Jahre) |

| Versicherungsrabatte für brandsichere Fassaden | +0.3% | Dicht besiedelte Stadtgebiete in allen Emiraten | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Vision-2040-Megaprojektpipeline

Projekte im Wert von mehr als USD 650 Milliarden, die mit Vision 2040 abgestimmt sind, gestalten die langfristige Nachfrage für den UAE-Fassadenmarkt neu. Dubai allein hat AED 65 Milliarden (USD 17,70 Milliarden) für Wohnungsbau und städtische Infrastruktur bereitgestellt, die bis 2040 eine Bevölkerung von 7,8 Millionen anstrebt[2]Arabisches Institut für Stadtentwicklung, "Dubai 2040 Urbaner Masterplan," araburban.org. Ein solches Ausmaß standardisiert Fassadenspezifikationen und ermöglicht es Herstellern, Skaleneffekte zu erzielen und gleichzeitig eine gleichbleibende Qualität bei gemischt genutzten Clustern rund um den Hochgeschwindigkeitskorridor der Etihad-Bahn sicherzustellen, der voraussichtlich über fünf Jahrzehnte AED 145 Milliarden (USD 39,49 Milliarden) in das BIP einbringen wird. Gewerbliche Baugenehmigungen für mehrgeschossige Gebäude machen bereits 45 % der lizenzierten Fläche Dubais aus, was einen anhaltenden Bedarf an unitisierten Vorhangwänden unterstreicht, die Grünbauvorschriften erfüllen und dennoch enge Programmfristen einhalten können. Zusammen erhöhen diese Dynamiken das Basisauftragsvolumen für Verglasung, Dämmung und Verankerungssysteme sowohl bei lokalen Herstellern als auch bei globalen Erstausrüstern.

Verbindliche Estidama- und Al-Sa'fat-Grünbauvorschriften

Die regulatorische Verlagerung von freiwilligen Zertifizierungen zu verbindlicher Estidama- und Al-Sa'fat-Konformität lenkt den UAE-Fassadenmarkt in Richtung kohlenstoffarmer Materialien, dreifach beschichteter Niedrigemissionsverglasung und brandsicherer Verkleidungen, die sich nahtlos in Gebäudemanagementsysteme integrieren lassen. Der Dubais Brandschutzcode vom Oktober 2024 verknüpft Flammenausbreitungsrichtwerte mit Nachhaltigkeitskennzahlen und verpflichtet Projektentwickler, geprüfte Systeme zu spezifizieren, die beide Kategorien von Prüfungen bestehen. Auf Bundesebene legt das Klimaschutz-Gesetzesdekret von 2025 numerische Emissionsobergrenzen für Materialien fest und beschleunigt die Substitution hin zu recyceltem Aluminium und thermisch getrennten Strangpressprofilen. Da erneuerbare Quellen 27,83 % des nationalen Stroms liefern, sehen Bauherren eine quantifizierbare Amortisation durch leistungsstarke Gebäudehüllen, die Kühllasten während der Spitzentarifzeiten reduzieren. Demonstrationsprojekte wie das Innovationszentrum von Masdar City – das 40 % weniger Energie als vergleichbare Einrichtungen verbraucht – bestätigen den Nutzen eines integrierten Fassaden- und Systemdesigns zur Erfüllung von Pearl- und LEED-Schwellenwerten[3]E-Architect, "Masdar City Innovationszentrum," e-architect.com.

Beschleunigte Verlagerung zu unitisierten Vorhangwandsystemen

In kontrollierten Werken vorgefertigte unitisierte Paneele mildern den Fachkräftemangel, den 56 % der UAE-Auftragnehmer angeben. Projekte wie One Za'abeel zeigen laminierte Glasrippen, die gleichzeitig als tragende Pfosten fungieren und Montagezyklen verkürzen, ohne den Wärmewiderstand zu beeinträchtigen. Projektentwickler, darunter Binghatti, haben darauf reagiert, indem sie eigene Fassadenfabriken erworben haben, was die vertikale Integration stärkt und Fertigungskapazitäten für Megaprojekte erschließt, die an Vision-2040-Zeitpläne gebunden sind. Die Unitisierung verbindet sich mit parametrischer Modellierung zur Optimierung von Konsolendichte, Reflexionsbeschichtungen und Hohlraumbelüftung, was den Betriebsenergieverbrauch um zweistellige Prozentwerte senkt. Entstehende Flughafenterminals und Verkehrsknotenpunkte mit Kapazitäten für 45 Millionen Passagiere wenden eine ähnliche Logik an, da sie strenge Blend- und Wärmeeintragsgrenzwerte anstreben.

Einsatz dynamischer elektrochromischer Verglasung nach Kürzungen der Kühlsubventionen

Die schrittweise Reduzierung der Energiesubventionen treibt Immobilieneigentümer zu intelligenten Glasschichten, die ihre Tönung basierend auf der Sonnenintensität wechseln und den Kühlbedarf im Klima Abu Dhabis um bis zu 26,2 % senken. Diese elektrochromischen Einheiten integrieren sich in Gebäudemanagementsystem-Algorithmen, die Wetter- und Belegungsdaten antizipieren, wodurch Spitzenlasten geglättet und die Echtzeit-Nachfrage mit dem wachsenden Solarstrom-Angebot abgestimmt wird. In Kombination mit Phasenwechselmaterialien in Hohlraumwänden glätten die Systeme Temperaturschwankungen, die andernfalls Klimaanlagen belasten. Forschungen zu Schulhöfen in den VAE zeigen, dass ähnliche Anpassungen der Gebäudehülle den Innenraumkomfort in Lernräumen verbessern können, was die Technologieakzeptanz über Gewerbegebäude hinaus ausweitet[4]Frontiers in Built Environment, "Mikroklima-Analyse in UAE-Schulen," frontiersin.org. Da Versorgungsunternehmen zeitabhängige Tarife einführen, stärkt sich das wirtschaftliche Argument für adaptive Fassaden mit validierten Energieeinsparungskurven weiter.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (%) Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungs- zeitraum |

|---|---|---|---|

| Preisvolatilität bei Aluminium- und Glasimporten | -0.8% | Landesweit; stärker bei preissensiblen Projekten | Kurzfristig (≤ 2 Jahre) |

| Emiratspezifische Brandschutzgenehmigungen | -0.6% | Alle Emirate; Genehmigungswege variieren | Mittelfristig (2–4 Jahre) |

| Lange Zahlungszyklen im privaten Sektor | -0.4% | Hauptsächlich private Entwicklungen in den VAE | Kurzfristig (≤ 2 Jahre) |

| Mangel an zertifizierten Fassadenfachleuten | -0.3% | Akut bei komplexen Hochhaus- und Spezialanwendungen | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Preisvolatilität bei Aluminium- und Glasimporten

Globale Zollmaßnahmen und Logistikstörungen haben die Kosten im Jahr 2025 durcheinandergebracht, wobei Aluminium- und Stahlpreisanstiege die GCC-Lieferketten erschütterten. Da Materialien bis zur Hälfte des Einstandspreises einer Fassade ausmachen können, untergraben Schwankungen die Budgetierungsgenauigkeit bei Pauschalverträgen, insbesondere für kleinere Projektentwickler. Der vierteljährliche Baukostenindex des Dubai Statistics Center bietet Transparenz, doch Absicherungsstrategien bleiben für maßgefertigte Glas- und Strangpressprofile, die lokale Brandprüfzertifikate erfüllen müssen, begrenzt. Lieferkettendiversifizierung und lokale Lagerbestände sind aufkommende Minderungsmaßnahmen, obwohl sie Betriebskapital binden, zu einem Zeitpunkt, an dem private Auftraggeber Zahlungszyklen verlängern. Die Volatilität treibt gleichzeitig Experimente mit recycelten Einsatzstoffen und leichten Verbundwerkstoffen voran, die die Importabhängigkeit verringern und den eingebetteten Kohlenstoff senken.

Emiratspezifische Brandschutzgenehmigungen

Jedes Emirat unterhält eigene Prüfportale, Inspektionsrhythmen und Zertifizierungskennzeichnungen, was Hersteller zwingt, parallele Genehmigungswege für identische Produkte zu navigieren. Dubais digitale Genehmigungsplattform schreibt BIM-Uploads vor, die Flammenausbreitungs- und Rauchgiftigkeit-Kennzahlen überprüfen, während Abu Dhabis Verfahren auf Drittlabor-Bescheinigungen setzt und die Vorlaufzeiten um Wochen verlängert. Neue Marktteilnehmer sehen sich daher mit doppelten Prüfgebühren konfrontiert, was den Cashflow belastet und die Angebotszyklendauer verlängert. Kleinere Auftragnehmer verfügen oft nicht über interne Vorschriftenspezialisten, was zu nachgelagerten Koordinationsverzögerungen führt, die Rücklagenbudgets aufzehren können. Gleichzeitig wird eine schrittweise Harmonisierung im Rahmen der bundesweiten Sicherheitsinitiativen der VAE erwartet. Die aktuelle Fragmentierung bremst weiterhin die Einführungsgeschwindigkeit neuartiger Gebäudehüllenlösungen[5]VAE-Regierung, "Gebäudesicherheitsvorschriften," u.ae.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: Belüftete Systeme treiben die Leistungsentwicklung voran

Belüftete Designs erzielten im Jahr 2025 51 % der inkrementellen Auftragsvergaben, obwohl nicht-belüftete Systeme im UAE-Fassadenmarktanteil 2025 mit 48,35 % Umsatzanteil führend blieben. Leistungstests zeigen, dass Hohlraumbelüftung die Wandoberflächentemperaturen um 8 °C senken kann, was sich direkt in niedrigeren Kältemaschinen-Lasten in Hochhaushotels entlang der Golfküste niederschlägt. Architekten integrieren daher Regenschirm-Rückbelüftungen in Podiumsfassaden, um windgetriebene Feuchtigkeit zu mindern und gleichzeitig die ästhetische Kontinuität zu wahren. Energiedienstleistungsunternehmen berücksichtigten diese Vorteile bei der Strukturierung von Nachrüstungs-für-Einsparungen-Vereinbarungen, die Amortisationszeiten von unter sieben Jahren bei mehreren Dubai-Marina-Türmen untermauern.

Die Akzeptanz wird sich vertiefen, da die UAE-Fassadenmarktgröße bis 2031 wächst, unterstützt durch staatliche Rückerstattungsprogramme, die Gebäudehüllen bevorzugen, die Al-Sa'fat-Silber-Bewertungen übertreffen. Belüftete Profile passen auch zur modularen Vorfertigung außerhalb der Baustelle, was eine präzise Fertigung in kontrollierten Werken ermöglicht, die engen Vision-2040-Übergabeplänen entsprechen. Hersteller passen Klippsysteme und Luftspaltbreiten an, um Sandinfiltration ohne Einbußen beim Luftstrom zu bewältigen – eine wesentliche Anpassung für Entwicklungen in den Küstenwüsten von Ras Al Khaimah. Diese fortlaufende Verfeinerung positioniert belüftete Optionen dazu, die überkommene Dominanz von Stab-Bauweise-Wänden im nächsten Jahrzehnt zu verdrängen.

Nach Fassadensystemtyp: Regenschirm-Innovation fordert die Vorhangwanddominanz heraus

Vorhangwandprodukte beherrschen weiterhin 57,35 % der UAE-Fassadenmarktgröße, was hauptsächlich auf das etablierte Installationswissen und die Hochhausprävalenz in Dubais Skyline zurückzuführen ist. Dennoch liefern Regenschirm-Paneele überlegene Lebenszyklusökonomie, indem sie Außenhäute von Tragwerken entkoppeln und eine selektive Erneuerung nach Sandstormabrieb ermöglichen. Unitisierte Hybridmodule, die Vorhangwandverglasung mit rückseitig belüfteter Verkleidung verbinden, gewinnen Ausschreibungen für Flughafenkonkurse und Rechenzentrumsgebäude. Dieser Wandel unterstützt den UAE-Fassadenmarkt, da Projektentwickler niedrigere Wartungskosten anstreben, die die Gesamtbetriebskosten im Vergleich zu anderen globalen Drehkreuzen wettbewerbsfähig halten. Der Anteil der Regenschirm-Auftragsvergaben stieg 2025 auf nahezu 14,60 % und ist auf dem Weg zu einer CAGR von 7,12 %, angetrieben durch Flughafenerweiterungen im Wert von AED 90 Milliarden (USD 24,51 Milliarden) und transitorientierten gemischt genutzten Knotenpunkten entlang der Al-Etihad-Bahn. Pilotprojekte zeigen eine um 30 % schnellere Installation im Vergleich zu Stab-Bauweise-Varianten – ein Zeitvorteil, der bei schlüsselfertigen EPC-Verträgen entscheidend ist. Lieferanten, die verdeckte Belüftungsspalten, Brandschutzbarrieren und Wartungsluken in einem einzigen Kassettensystem integrieren können, positionieren sich für starkes Auftragswachstum.

Nach Material: Glasinnovation sichert Marktführerschaft

Glas behielt im Jahr 2025 einen Anteil von 48,75 % am UAE-Fassadenmarktanteil, gestützt durch kontinuierliche Forschung und Entwicklung bei spektral selektiven Beschichtungen und dynamischen Elektrochromika. Nächste-Generation-Formulierungen erreichen nun Solarwärmeeintragskoeffizienten unter 0,20, während die Sichtlichttransmission nahe 50 % gehalten wird, sodass Designer Tageslichtanforderungen erfüllen können, ohne Kühllasten zu verschärfen. Über leistungsstarke Einheiten hinaus testet die UAE-Fassadenbranche halbtransparentes Photovoltaik-Glas und vakuumisolierte Paneele, die versprechen, Fassaden von passiven Wärmeschilden zu Nettoenergielieferanten zu machen. Aluminium bleibt ein bewährtes Rahmenelement, sieht sich jedoch wachsender Substitution durch thermisch getrennten Stahl in Rechenzentrumsgebäuden gegenüber, die eine höhere Sprengstoffresistenz bevorzugen. Stein und Terrakotta sind weiterhin an öffentlichen Wahrzeichen vertreten, die kulturelle Resonanz anstreben, doch ihre Stückkosten beschränken die Verwendung auf Boutique-Parzellen. Verbundverkleidungen auf Basis von Bioharzmatrizen schreiten nach bundesweiten Klimaanreizen, die kohlenstoffarme Einsatzstoffe belohnen, vom Labor zur Pilotphase voran.

Nach Installation: Nachrüstungsmarkt beschleunigt sich inmitten des Nachhaltigkeitsdrucks

Während Neubauten im Jahr 2025 66,35 % der UAE-Fassadenmarktgröße hielten, skalieren Nachrüstungsprogramme mit einer CAGR von 6,95 %, da Eigentümer von nach 2000 errichteten Türmen darum wetteifern, verschärfte Energiequoten zu erfüllen. Typische Modernisierungen fügen 50 mm Außendämmung hinzu und tauschen einfach-silberne Niedrigemissionseinheiten gegen dreifach-silberne Varianten aus, die 30 % niedrigere U-Werte liefern. Dubais One-Stop-Portal „Build in Dubai” rationalisiert Genehmigungspläne, verkürzt die durchschnittlichen Genehmigungszeiten um 14 Tage und macht Nachrüstungen auch für kleinere Wohnungseigentumsblöcke wirtschaftlich machbar. Energieleistungsverträge, die diese Modernisierungen untermauern, ermöglichen es Energiedienstleistungsunternehmen, Kapital aus verifizierten Versorgungseinsparungen zurückzugewinnen – ein Modell, das Bankfinanzierungen auch bei steigenden Zinssätzen sichert. Der UAE-Fassadenmarkt profitiert, da Fassadenspezialisten ihr Betriebs- und Wartungsangebot vertiefen und Wärmebildgebung, Dichtungserneuerung und prädiktive Leckageerkennungsanalysen bündeln, um die Lebensdauer der Gebäudehülle zu verlängern.

Nach Endnutzer: Wohnsegment gewinnt durch Luxusentwicklungen an Dynamik

Gewerbliche Projekte – bestehend aus Büros, Einzelhandel und Gastgewerbe – trieben im Jahr 2025 weiterhin 62,45 % des Vertragswerts an, was Dubais Rolle als Dienstleistungszentrum des GCC widerspiegelt. Doch die Luxuswohnungswelle schließt die Lücke und verzeichnet eine CAGR von 7,05 %, da Markenresidenzen auf Premium-Fassaden setzen, die Wiederverkaufspreise steigern und internationale Attraktivität erhöhen. Entwicklungen wie das USD 327 Millionen teure Upper House in JLT veranschaulichen, wie dreifach verglaste Vorhangwände und Eckrippen nun in Marketingbroschüren für globale Käufer zum Standard gehören. Wohlhabende Endnutzer erwarten auch Schallschutzwerte über 45 dB und Balkontüren, die bei Windböen von 150 km/h luftdichte Abdichtungen aufrechterhalten – eine Spezifikation, die einst Grade-A-Büros vorbehalten war. Da Bevölkerungszuflüsse Abu Dhabi zu einem jährlichen Fassadenausgabenanstieg von 7,15 % treiben, werden Wohntürme weiterhin Spezifikationsvorbilder aus gewerblichen Projekten übernehmen und die durchschnittlichen Projektwerte pro Quadratmeter steigern.

Geografische Analyse

Dubai entfiel im Jahr 2025 auf 54,40 % des UAE-Fassadenmarktanteils, gestützt durch seine unvergleichliche Konzentration von Tourismus-, Einzelhandels- und gemischt genutzten Wolkenkratzern. Das Volumen wird zusätzlich durch den überarbeiteten Brandschutzcode des Emirats erhöht, der flammhemmende Verkleidungen vorschreibt und laufende Ersatzzyklen in älteren Türmen auslöst. Projektentwickler profitieren auch von optimiertem E-Permitting, das es Fassadenverträgen ermöglicht, in vielen Fällen innerhalb von drei Wochen nach dem Designabschluss zu mobilisieren, was die Umsatzrealisierung für Spezialauftragnehmer beschleunigt.

Abu Dhabi ist das am schnellsten wachsende Emirat mit einer prognostizierten CAGR von 7,15 % dank der Diversifizierung im Rahmen von Vision 2030, USD 45 Milliarden an Sauberenergie-Zuweisungen und Vorzeigeprojekten wie dem Terminal A des Zayed International Airport, das unitisierte Glas-Stahl-Fassaden zur Blendkontrolle einsetzt. Masdar City setzt weiterhin den Maßstab für kohlenstoffarme Gebäudehüllen, indem es ziegelartige parametrische Fassaden mit betriebsfähiger Beschattung verbindet und im Jahr 2024 einen um 40 % niedrigeren Energieverbrauch verzeichnete.

Sharjah, Ras Al Khaimah und die breiteren Nördlichen Emirate machen gemeinsam einen wachsenden Anteil am UAE-Fassadenmarkt aus, da Logistikparks, mittelgroße Resorts und Industriecampus entlang der geplanten Güteranbindungen der Etihad-Bahn zunehmen. Regionale Behörden übernehmen Dubais digitale Inspektionsvorlagen, um Projektgenehmigungen zu beschleunigen – ein Schritt, der die Compliance-Kostenlücken innerhalb von fünf Jahren schließen soll. Salzhaltige Küstenwinde in diesen Emiraten lenken Spezifikationstrends hin zu anodisierten Aluminium-Regenschirmverkleidungen und selbstreinigendem Glas, das luftgetragene Partikel abweist, und passen Produktmixstrategien für Lieferanten an, die über den Dubai-Abu-Dhabi-Korridor hinaus expandieren.

Wettbewerbslandschaft

In den VAE weist der Fassadenmarkt eine moderate Fragmentierung auf. Die größten Auftragnehmer und Systemlieferanten dominieren gemeinsam einen erheblichen Teil der jährlichen Abrechnungen. Obwohl dieses Kontrollniveau unterhalb von Monopolschwellen bleibt, ist es substanziell genug, um Spezialisierung zu fördern. Globale Konzerne wie Permasteelisa und Schüco sichern sich hochkarätige Türme durch den Einsatz proprietärer unitisierter Module, integrierter BIM-Bibliotheken und durchgängiger Logistiknetzwerke. Ihre Dominanz in Premium-Segmenten drängt regionale Champions wie Emirates Glass und Al Abbar Group dazu, sich auf schnellen Kundenservice, kürzere Vorlaufzeiten und maßgefertigtes Glastemperieren zu konzentrieren, um Marktanteile zu halten.

Die vertikale Integration nimmt zu: Bingattis Kauf einer eigenen Fassadenfabrik im Jahr 2024 vereint Design, Fertigung und Installation unter einem Dach und reduziert das Risiko von Nachtragsaufträgen für Projektentwickler, die eine Einzelquellenverantwortung anstreben. Unterdessen schafft Lindners Zusammenschluss mit Depa ein Hybridunternehmen, das europäische Regenschirmtechnologie mit golferprobten Installationsteams verbindet und auf AED 90 Milliarden (USD 24,51 Milliarden) an Flughafenrenovierungen abzielt.

Digitalisierung ist das nächste Schlachtfeld. Eine Branchenumfrage aus dem Jahr 2025 zeigte, dass 57 % der Auftragnehmer planen, KI-gestützte Fehlererkennung und vorausschauende Wartung in Fassadenüberwachungsprotokolle zu integrieren. Lieferanten, die Analyseplattformen mit Hardware bündeln, können langfristige Serviceverträge sichern und Rentenströme über die anfänglichen Fertigungsmargen hinaus schaffen. Cybersichere Rechenzentrum-Projekte, die bis 2030 auf USD 15,9 Milliarden skalieren, sind Beispiele für Kunden, die Aufpreise für intelligente Fassadensysteme zahlen, die sich nahtlos in Kühlungs- und Sicherheitssensoren integrieren.

UAE-Fassadenbranche Marktführer

Emirates Glass LLC

Al Abbar Group (Arabian Aluminium)

ALICO (Aluminium & Light Industries Co.)

Permasteelisa Gartner Middle East

Emirates Building Systems

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2025: Die VAE-Führung genehmigt die Hochgeschwindigkeitsbahn Abu Dhabi–Dubai und löst damit eine Nachfrage nach fortschrittlichen Fassaden im Wert von AED 145 Milliarden (USD 39,49 Milliarden) für transitorientierten Entwicklungen aus.

- Januar 2025: Damac veröffentlicht einen Leitfaden zum Dubais Brandschutzcode und unterstreicht damit strengere Flammenausbreitungsgrenzwerte, die Verkleidungsentscheidungen beeinflussen.

- Dezember 2024: Die One-Za'abeel-Türme werden mit einem rekordverdächtigen Kragarm und einer laminierten Glasrippen-Fassade fertiggestellt.

- November 2024: Die VAE reichen NDC 3.0 ein, mit dem Ziel einer 47%igen Emissionsreduzierung bis 2035, und lenken Fassadenmaterialentscheidungen in Richtung kohlenstoffarmer Optionen.

Berichtsumfang des UAE-Fassadenmarkts

Die Fassade, oft als das wichtigste und auffälligste Element eines Gebäudes betrachtet, fungiert als sein äußeres „Gesicht”. Bestehend aus verschiedenen Materialien, Designs und architektonischen Merkmalen bildet die Fassade die äußere Hülle des Gebäudes. Während sie eine entscheidende Rolle bei der Definition der visuellen Attraktivität eines Gebäudes spielt, geht die Bedeutung der Fassade weit über die Ästhetik hinaus. Sie bietet wesentliche strukturelle Unterstützung, schützt das Innere vor Umwelteinflüssen wie Regen, Wind und Hitze und verbessert die Energieeffizienz durch den Einsatz von Materialien wie Dämmung, Verglasung und Beschattungsvorrichtungen.

In den VAE wird der Fassadenmarkt nach Typ (belüftet, nicht-belüftet und sonstige), nach Material (Glas, Metall, Kunststoff und Fasern, Steine und sonstige) sowie nach Endnutzern (gewerblich, wohnlich und sonstige) kategorisiert.

Der Bericht enthält Marktgrößen und Prognosen für UAE-Fassaden, gemessen in USD Milliarden, für alle Segmente und bewertet gleichzeitig die Auswirkungen geopolitischer Ereignisse und der Pandemie auf den Markt.

| Belüftet |

| Nicht-Belüftet |

| Sonstige |

| Regenschirm-Verkleidung |

| Vorhangwandsysteme |

| Sonstige |

| Glas |

| Metall |

| Kunststoff und Fasern |

| Steine |

| Sonstige |

| Neubau |

| Renovierung und Nachrüstung |

| Gewerblich |

| Wohngebäude |

| Sonstige |

| Nach Typ | Belüftet |

| Nicht-Belüftet | |

| Sonstige | |

| Nach Fassadensystemtyp | Regenschirm-Verkleidung |

| Vorhangwandsysteme | |

| Sonstige | |

| Nach Material | Glas |

| Metall | |

| Kunststoff und Fasern | |

| Steine | |

| Sonstige | |

| Nach Installation | Neubau |

| Renovierung und Nachrüstung | |

| Nach Endnutzer | Gewerblich |

| Wohngebäude | |

| Sonstige |

Wichtige im Bericht beantwortete Fragen

Wie hoch ist der aktuelle Wert des UAE-Fassadenmarkts?

Der Sektor erwirtschaftete im Jahr 2026 USD 2,13 Milliarden und ist auf dem Weg zu USD 3,02 Milliarden bis 2031.

Wie schnell wächst die Fassadennachfrage in Abu Dhabi?

Abu Dhabi verzeichnet bis 2031 mit 7,15 % die schnellste CAGR unter allen Emiraten.

Welcher Fassadentyp gewinnt für Energieeinsparungen an Beliebtheit?

Belüftete Hohlraumsysteme steigen mit einer CAGR von 6,85 %, da sie Kühllasten im Golfklima senken.

Welches Material dominiert aktuelle Fassadenspezifikationen?

Glas behält einen Anteil von 48,75 %, gestützt durch intelligente Verglasung und elektrochromische Technologien.

Seite zuletzt aktualisiert am: