Größe und Marktanteil des türkischen Marktes für vorgefertigte Konstruktionen

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

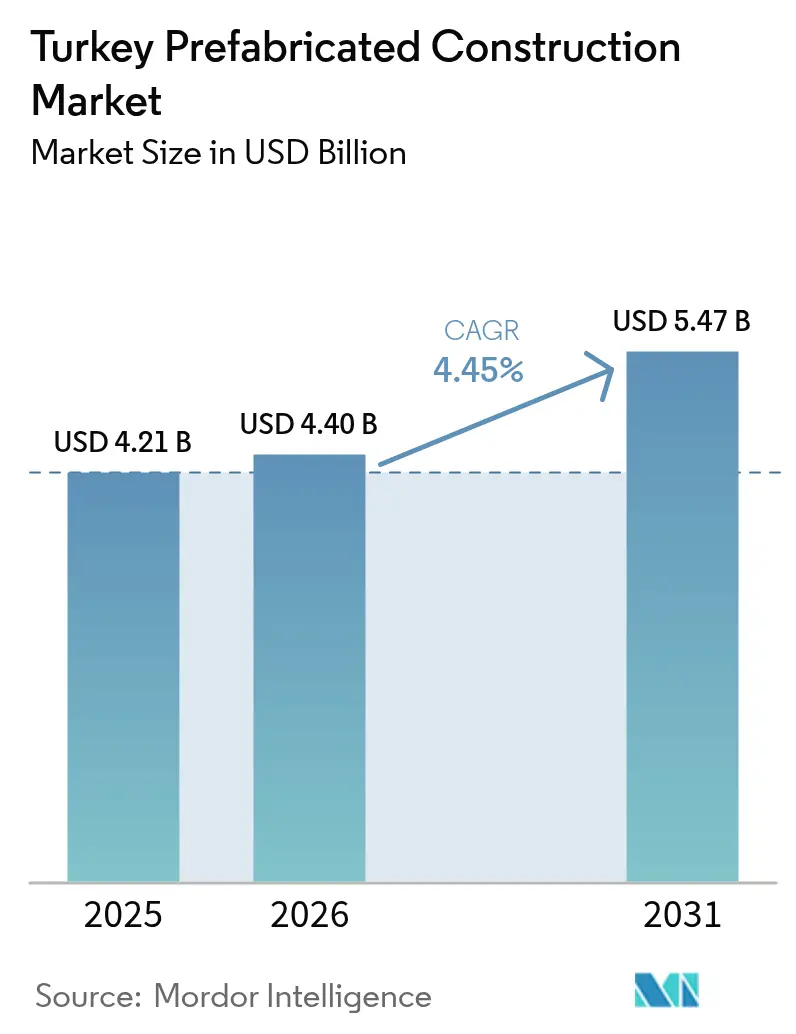

| Marktgröße im Basisjahr (2025) | 4.21 Milliarden US-Dollar |

| Marktgröße (2026) | 4.4 Milliarden US-Dollar |

| Marktgröße (2031) | 5.47 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.45% CAGR |

| Marktkonzentration | Niedrig |

Hauptakteure*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des türkischen Marktes für vorgefertigte Konstruktionen durch Mordor Intelligence

Der türkische Markt für vorgefertigte Konstruktionen wurde im Jahr 2025 auf 4,21 Milliarden USD geschätzt und soll von 4,4 Milliarden USD im Jahr 2026 auf 5,47 Milliarden USD bis 2031 anwachsen, mit einem CAGR von 4,45 % während des Prognosezeitraums (2026–2031). Wiederaufbaumandate nach dem Erdbeben, strengere seismische Regeln gemäß TBEC-2018 und eine nationale Zusage, innerhalb von zwei Jahren 453.000 Ersatzwohnungen bereitzustellen, verankern die kurzfristige Nachfrage. Bauträger sehen sich außerdem mit der Einführung der TS 825 im April 2025 konfrontiert, die Türkeis Klimazonen von vier auf sechs erweitert und die Dämmungsgrenzwerte anhebt, was sie dazu drängt, fabrikseitig gedämmte Plattensysteme einzusetzen, die Engpässe bei der Baustellenarbeit beseitigen. Während Beton nach wie vor die strukturellen Entscheidungen dominiert, eröffnen neue Holzvorschriften, Energieeffizienzanreize und Anforderungen an EU-nahe Lieferketten Raum für Stahlrahmen- und Modullösungen. Die Kostenkontrolle bleibt angesichts von Leitzinsen von 50 %, einer dreistelligen Abwertung der Lira seit 2021 und einem Baukostenindex, der sich in drei Jahren verfünffacht hat, entscheidend, was Auftragnehmer mit Hartwährungsexportbüchern in Richtung der inländischen Wiederaufbaupipeline lenkt.

Wesentliche Erkenntnisse des Berichts

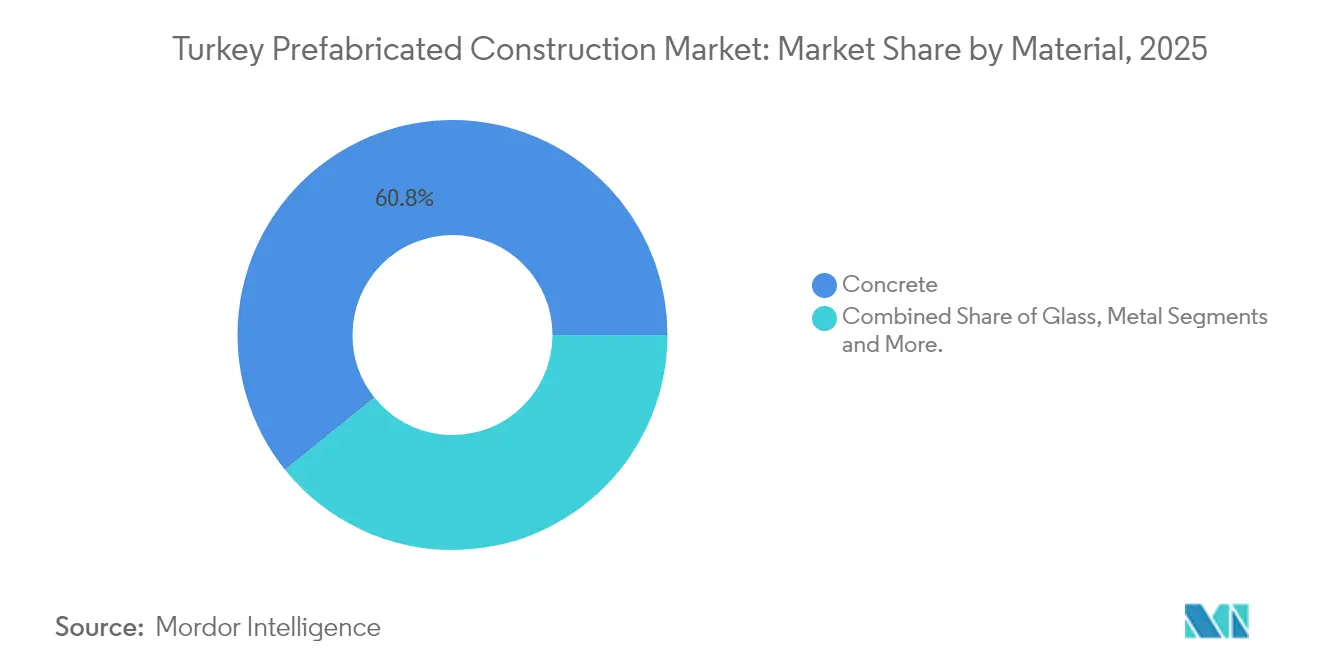

- Nach Material entfiel auf Beton im Jahr 2025 ein Marktanteil von 60,78 % am türkischen Markt für vorgefertigte Konstruktionen, während Holz bis 2031 mit einem CAGR von 5,02 % expandieren soll.

- Nach Anwendung entfielen auf Wohngebäudeanwendungen im Jahr 2025 44,35 % der Marktgröße des türkischen Marktes für vorgefertigte Konstruktionen; das Segment „Sonstiges”, angeführt von militärischer und katastrophenschutzbedingter Nachfrage, verzeichnet bis 2031 einen CAGR von 5,37 %.

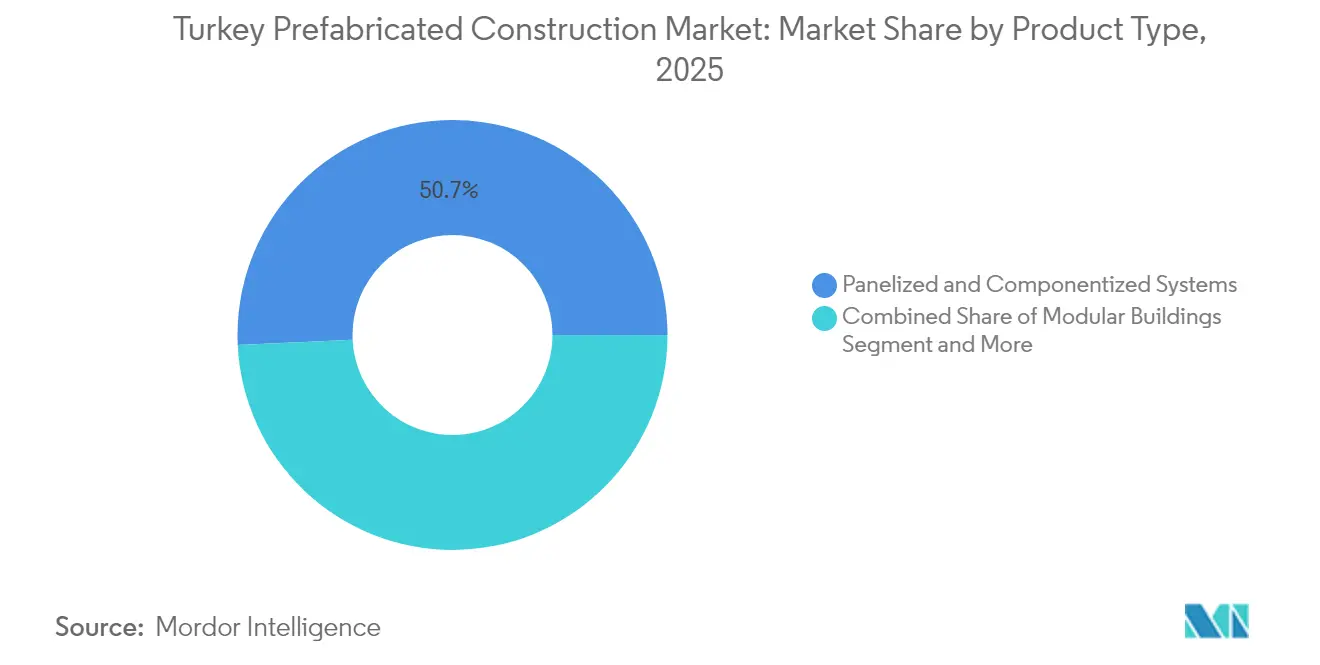

- Nach Produkttyp entfielen auf Tafelsysteme im Jahr 2025 50,74 % des Marktanteils des türkischen Marktes für vorgefertigte Konstruktionen, während für Moduleinheiten ein CAGR von 5,74 % bis 2031 prognostiziert wird.

- Nach Geografie generierte Istanbul im Jahr 2025 36,28 % der Gesamtnachfrage, doch Izmir verzeichnet mit einem CAGR von 5,86 % zwischen 2026 und 2031 das stärkste Wachstum.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse zum türkischen Markt für vorgefertigte Konstruktionen

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % AUSWIRKUNG AUF DIE CAGR-PROGNOSE | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Seismischer Wiederaufbau gemäß TBEC-2018 | +1.2% | 11 vom Erdbeben betroffene Provinzen | Kurzfristig (≤ 2 Jahre) |

| Impuls für erschwinglichen Wohnungsbau und Urbanisierung | +0.9% | Istanbul, Ankara, Izmir, landesweite städtische Zonen | Mittelfristig (2–4 Jahre) |

| EU-nahe Fertigungs- und Logistikerweiterung | +0.7% | Regionen Marmara und Ägäis, 18 Freizonen | Mittelfristig (2–4 Jahre) |

| Schnellbereitstellung öffentlicher Einrichtungen | +0.6% | Landesweit, Schwerpunkt auf ländlichen Kliniken, Schulen, Militärbasen | Kurzfristig (≤ 2 Jahre) |

| Energieeffizienz- upgrades und Exportmöglichkeiten | +0.8% | Landesweit; EU- und MENA-Exportkorridore | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Seismischer Wiederaufbau gemäß TBEC-2018

Die Erdbeben in der Türkei 2023 beschädigten 680.000 Wohneinheiten und lösten ein Wiederaufbauprogramm im Wert von 44 Milliarden USD aus, das schnelle, fabrikgefertigte Systeme bevorzugt. TBEC-2018 legitimiert vorgefertigten Beton, Stahl und Holz, indem es Duktilitäts- und R-Faktoren zuweist, die sich von Ortbetonregeln unterscheiden. Auftragnehmer, die bei der Rohbauerrichtung Wochen einsparen, gewinnen TOKİ-Lose und kommunale Schulausschreibungen, während das SREEP-Pilotprojekt der Weltbank zeigt, dass nachgerüstete Fertigbauplatten die Sanierungszeiten halbieren können. Provinzielle Steuererleichterungen, die an einen Fertigstellungstermin bis 2027 geknüpft sind, komprimieren das Projektfenster und erhöhen die Dringlichkeit. Lieferanten, die Materialabsicherungen und skalierbare Logistik sichern, sind gut positioniert, um diesen konzentrierten Nachfragestoß zu nutzen.

Impuls für erschwinglichen Wohnungsbau und Urbanisierung

TOKİ hat seit 2003 mehr als 1,06 Millionen Sozialwohnungen errichtet und dabei Tafel- und Tunnelschalungssysteme in die öffentliche Beschaffung integriert[1]Wohnungsbaugesellschaft der Türkei, "TOKİ-Programme," toki.gov.tr. Istanbuls städtisches Erneuerungsförderung von 65.000 EUR (71.500 USD) pro Wohnung zieht einkommensschwächere Haushalte zu standardisierten Grundrissen hin, die zu Leichtstahlrahmen- und Sandwichplattenlösungen passen. EY prognostiziert, dass die Gebäudeumsätze von 61 Milliarden EUR (67,1 Milliarden USD) im Jahr 2024 auf bis zu 77 Milliarden EUR (84,7 Milliarden USD) bis 2027 steigen werden, doch Hypothekenzinsen von 41–43 % veranlassen Käufer, kleinere Grundflächen zu bevorzugen. Die Kosten- und Geschwindigkeitsvorteile der Vorfertigung helfen, die Erschwinglichkeitslücke zu schließen. Allerdings dämpft das Premiumimage von Beton in mittelhoch aufragenden Segmenten nach wie vor die Akzeptanz, was darauf hindeutet, dass Fertigbaulieferanten ihr Designportfolio erweitern müssen, um private Bauträger zu gewinnen.

EU-nahe Fertigungs- und Logistikerweiterung

Der türkische FDI-Plan 2024–2028 zielt auf 1,5 % der globalen Zuflüsse ab und priorisiert Automobil-, Elektronik- und Grünenergiewerke, die schnell errichtete Lagerhallen, Wohnheime und Büros benötigen. Karmods 3.388 m² großes Hatay-Camp, das in 39 Tagen errichtet wurde, verdeutlicht die Zeitkomprimierung, die auf exportorientierte Industriezonen attraktiv wirkt. Eisenbahnausbauten, auf die 55 % des Logistikbudgets 2025 entfallen, erzeugen Lagerhauscluster in der Nähe der Häfen von Izmit und Tekirdağ. Vorgefertigte Stahlrahmen und gedämmte Platten dominieren diese Projekte, da sie eine Inbetriebnahme innerhalb eines Quartals ermöglichen – eine Schlüsselkennzahl für ausländische Mieter. In volumetrische Einheiten integrierte autarke Strommodule und PV-geeignete Dächer machen das Wertversprechen für klimaorientierte FDI-Investoren noch attraktiver.

Schnellbereitstellung öffentlicher Einrichtungen

Der Einsatz von 10.000 Containerhäusern durch AFAD nach den Erdbeben 2023 hat eine Vorlage für außerbudgetäre Notfallbeschaffungen geschaffen, die Standarddesigns mit vorab genehmigten Brand- und Erdbebenzertifikaten bevorzugen. Gesundheits-ÖPP-Projekte, wie das Elâzığ-Krankenhaus mit 1.038 Betten und einer MIGA-Deckung von 337 Millionen USD, bestehen zunehmend auf modularer Baustellenunterbringung, um Zeitrisiken zu minimieren. Die Modernisierung von Verteidigungsbasen und NATO-Infrastrukturerneuerungen sorgen für eine stetige Nachfrage nach volumetrischen Kasernen, doch strenge Sicherheitsfreigaben schränken den Marktzutritt auf etablierte Anbieter wie Dorce und Tepe ein. Das Anwendungssegment „Sonstiges”, das mit 5,49 % wächst, unterstreicht einen säkularen Wandel hin zu schnellen, reversiblen Strukturen, die Unterbrechungen und Kapitalbindung minimieren.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnisse | (~) % AUSWIRKUNG AUF DIE CAGR-PROGNOSE | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Währungs- volatilität und hohe Inflation | -0.5% | Landesweit, gravierend für nicht indexierte lokale Verträge | Kurzfristig (≤ 2 Jahre) |

| Vorliebe für Mauerwerk und fragmentierte Genehmigungsverfahren | -0.3% | Stärker ausgeprägt in Sekundärstädten und ländlichen Bezirken | Mittelfristig (2–4 Jahre) |

| Uneinheitliche Qualitätsstandards und begrenzte Großakteure | -0.2% | Segmente, die große, wiederholbare Volumina benötigen (Massenwohnungsbau, Industrie) | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Währungsvolatilität und hohe Inflation

Die Erzeugerpreisinflation erreichte im Mai 2024 einen Jahresvergleichswert von 57,68 %, während sich der Baukostenindex seit 2021 verfünffacht hat, was die Festpreismargen im Fertigbau erodiert[2]Türkisches Statistikinstitut, "Erzeugerpreisindex," tuik.gov.tr. Importierte CNC-Linien, Dämmkerne und Klebstoffe werden in Euro fakturiert, sodass jeder Lira-Rückgang den Break-even-Punkt weiter anhebt. Leitzinsen von 50 % erhöhen die Betriebsmittelkosten und verzögern Abschlagszahlungszyklen für KMU. Exportorientierte Unternehmen wie Dorce sichern sich durch Hartwährungsverträge natürlich ab, aber rein inländische Betriebe ziehen sich entweder aus TOKİ-Ausschreibungen zurück oder akzeptieren hauchdünne Margen. Der Druck erklärt, warum Konsolidierungsgespräche unter mittelgroßen Stahlrahmenproduzenten im Jahr 2025 an Fahrt aufnahmen.

Uneinheitliche Qualitätsstandards und begrenzte Großakteure

Abgesehen von einigen wenigen Großunternehmen betreiben die meisten türkischen Fertigbauwerke Hallen unter 10.000 m² mit manueller Schweißtechnik und ausschließlicher ISO 9001-Zertifizierung. Das Fehlen eines nationalen Qualitätssiegels schreckt ausländische Bauträger ab, die nachvollziehbare Prüfungen erfordern. Tepe und ENKA setzen Roboterlinien und BIM-integrierte Qualitätssicherung ein und gewinnen damit Großkrankenhaus- und petrochemische Aufträge. Kleinere Unternehmen konkurrieren über den Preis und unterschreiten dabei manchmal Toleranzen, was zu kostspieligen Feldnacharbeiten führt und die Skepsis der Käufer verstärkt. Vom Staat unterstützte Prüflabore, die für 2026 angekündigt sind, könnten die Lücke schließen, doch bis die Skalierung aufgeholt hat, werden Zuverlässigkeitsbedenken die Marktanteilsgewinne begrenzen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Material: Beton behält die Führungsposition, während Holz an Dynamik gewinnt

Beton entfiel im Jahr 2025 auf 60,78 % des Marktanteils des türkischen Marktes für vorgefertigte Konstruktionen, gestützt durch TOKİs Abhängigkeit von Tunnelschalungen und vorgefertigten Hohlkerndecken. Das Panelton®-System von Yapı Merkezi überspannt 2,8 Millionen m² gelieferter Decken und verdeutlicht die engen Bindungen zum öffentlichen Sektor. Bauträger wählen Beton wegen des wahrgenommenen Brandschutzes und der Schalldämmung, und die inländische Betonstahlversorgung schützt die Kosten vor Devisenschwankungen. Allerdings zwingen die Dämmvorschriften der TS 825 zu dickeren Außenverkleidungen, was die Betonzyklen gegenüber gedämmten Stahlplatten leicht verlängert.

Der regulatorische Durchbruch für Holz durch TABY positioniert es als das am schnellsten wachsende Material mit einem CAGR von 5,02 % bis 2031. Brettsperrholz aus lokaler Schwarzkiefer und Zeder besteht nun Erdbeben- und Brandschutzprüfungen, und UNDP-Pilotprojekte mit insgesamt 51.800 m² werden Kostenmodelle validieren. TeknoWood presst bereits 22 m lange Brettsperrholzplatten in Antalya für den Export, und inländische Aufträge für niedriggeschossige Schulen in Çanakkale entstehen. Obwohl Versicherungsprämien für Holzkonstruktionen noch 10–15 Basispunkte über Beton liegen, könnte die Monetarisierung von CO₂-Gutschriften im Rahmen des bevorstehenden türkischen Emissionshandelssystems die Lücke weiter verringern.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Kauf des Berichts verfügbar

Nach Anwendung: Wohngebäude dominieren, „Sonstiges” gewinnt an Fahrt

Wohngebäude behielten im Jahr 2025 einen Umsatzanteil von 44,35 %, gestützt durch Istanbuls Anreiz von 65.000 EUR (71.500 USD) pro Wohnung für städtische Erneuerungseigentumswohnungen. Leichtstahlrahmen-Landhäuser und Tunnelschalungs-Mehrgeschosser füllen den Rückstand von 417.000 erdbebenbedingten Einheiten auf und halten Plattenfertigungslinien nahezu ausgelastet. Hypothekenzinsen von 41–43 % verzögern jedoch die Kaufentscheidungen von Erstkäufern und veranlassen Bauträger, kleinere Einheiten mit wiederholbaren Grundrissen vorab zu verkaufen, die für den türkischen Markt für vorgefertigte Konstruktionen geeignet sind.

Das Segment „Sonstiges” – Militär, Katastrophenschutz und Baustelleninfrastruktur – wird mit einem CAGR von 5,37 % am schnellsten wachsen. AFADs 10.000 Post-Erdbeben-Container haben bewiesen, dass volumetrische Einheiten innerhalb von drei Wochen mobilisiert werden können. Ministerien integrieren nun ähnliche Spezifikationen in Kasernen- und ländliche Klinikausschreibungen, was einen Basis-Durchsatz für Modulwerke sicherstellt, selbst wenn Wohnungsbauzyklen sich abkühlen. Lieferanten, die integrierte Wasseraufbereitungs- und PV-Kits innerhalb von Containergrundflächen anbieten können, differenzieren sich durch Lebenszykluswerte.

Nach Produkttyp: Tafelsysteme halten die Mehrheit, Modulbauten gewinnen stark

Tafelsysteme entfielen im Jahr 2025 auf 50,74 % der Marktgröße des türkischen Marktes für vorgefertigte Konstruktionen, dank Sandwichelement-Wänden und vorgespannten Deckenplatten, die auf TOKİs standardisierte Blockdesigns abgestimmt sind. Fabriken in Ankara und Sakarya produzieren monatlich 160.000 m² Platten und liefern sie nächtlich flach verpackt in neun Provinzen. Ihre Dominanz beruht auf LKW-optimierter Logistik und lokalen Montagefertigkeiten, die nur leichte Kräne erfordern.

Modulbauten sind jedoch auf dem Weg zu einem CAGR von 5,74 % bis 2031, da Gesundheits-ÖPP-Projekte und Freizonenfabriken die Zeit bis zur Umsatzerzielung priorisieren. Karmods Hatay-Camp, das in 39 Tagen errichtet wurde, reduzierte Tiefbauarbeiten um 30 % und eliminierte witterungsbedingten Stillstand. Investoren kalkulieren nun frühere Mieteinnahmen in IRR-Berechnungen ein, was die um 10–15 % höheren Vorabmodulkosten ausgleicht. Im Dezember 2024 veröffentlichte Brandschutzregeln klären Dämmungs- und Sprinklerabstände und erleichtern kommunale Genehmigungen für höhere Modulstapel.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Kauf des Berichts verfügbar

Geografische Analyse

Istanbul generierte im Jahr 2025 36,28 % der Nachfrage, gestützt durch das 14 Millionen ft² große Istanbul Financial Center und eine stetige Pipeline erdbebengesicherter Eigentumswohnungen. Die Metropole kanalisiert drei Viertel der türkischen Büroflächen-Absorption und ermöglicht großflächigen Fertigungswerken in Gebze, Dauerschichten zu fahren. Während hohe Grundstückspreise Niedrigbau-Holzversuche einschränken, sparen volumetrische Badezimmermodule und MEP-Steigleitungen bei Hochhausprojekten Wochen ein und stärken das städtische Wertversprechen des Fertigbaus.

Izmir verzeichnet mit einem CAGR-Ausblick von 5,86 % das stärkste Wachstum, da 5.061 TOKİ-Einheiten die Erdbebenopfer von Seferihisar ersetzen und die Hafenstadt sich auf Logistik ausrichtet. Leichtstahlrahmen verkürzten Bayraklıs siebenphasigen Wiederaufbau von 24 auf 12 Monate – ein Zeitplan, an dem sich lokale Auftragnehmer nun orientieren. Izmirs 48.000 m² großes Brettsperrholz- und Stahlwerk strebt eine Eurocode-Akkreditierung an, um Lieferungen nach Italien und Griechenland zu ermöglichen, doch bis CE-Zertifikate skalieren, wird der inländische Wohnungsbau den Output verankern.

Jenseits der drei großen Städte profitieren Ankara und der Block der 11-Provinzen „übriges Türkei” von den 44 Milliarden USD, die bis 2027 für Erdbebenwiederaufbauten vorgesehen sind. Steuerbefreiungen und beschleunigte Genehmigungen komprimieren Ausschreibungszyklen und ermöglichen es KMU-Plattenwerken in Gaziantep, öffentliche Wohnheimaufträge ohne Großstadtkonkurrenz zu gewinnen. Sobald die Anreize auslaufen, könnte die Nachfrage sich normalisieren, doch eine Kultur des außerbetrieblichen Bauens wird voraussichtlich fortbestehen und stabile regionale Volumina sichern.

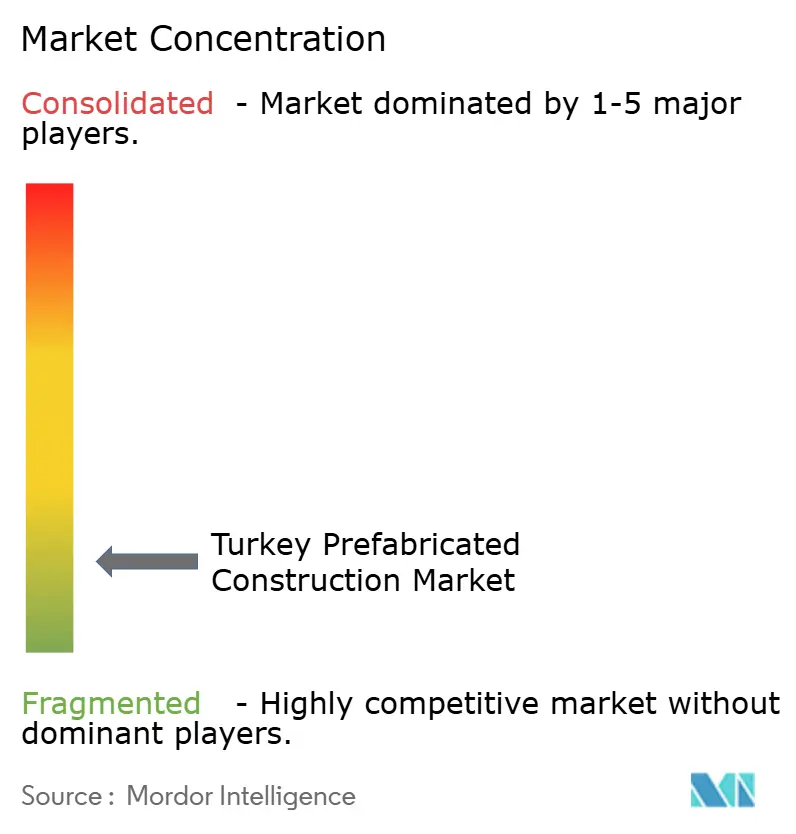

Wettbewerbslandschaft

Türkeis Fertigbauarena bleibt fragmentiert; selbst Dorces 100.000 m² großer Ankara-Komplex hält unter 10 % des inländischen Umsatzes. Die Wettbewerbsdynamik dreht sich um Exportabsicherungen, wobei Vefa in 120 Länder liefert und Tepe die Beschaffungsmacht von Bilkent Holding nutzt. Unternehmen, die CNC-Blechlinien, Roboterschweißer und BIM-gestützte Qualitätssicherung einsetzen, positionieren sich für wiederkehrende EU-Aufträge, bei denen Rückverfolgbarkeit und CE-Zeichen obligatorisch sind.

Strategische Schritte in 2024–2025 unterstreichen vertikale Integration und Nachhaltigkeitspositionierung. Master Builders Solutions erwarb einen 51 %-Anteil an MBT Tech und sicherte sich damit die lokale Klebstoffversorgung für Plattenwerke. İzocams Kauf von Terrawool erweitert das Dämmungsangebot genau dann, wenn TS 825 die U-Werte verschärft. Dörces ISO 14064-Pfad und GlobalABC-Verbindungen helfen dabei, CO₂-bewusste Ausschreibungen in Deutschland und am Golf zu gewinnen, während ENKAs Çimtaş 105.000 Tonnen Exportstahlmodule mit Roboterschweißzellen produziert.

Qualitätslücken schaffen jedoch ein zweistufiges Feld. Nur eine Handvoll Werke kann Drittpartei-Schweiß- und Brandschutzzertifikate über ISO 9001 hinaus vorweisen, was Großprojekte zu den fünf führenden Lieferanten lenkt. Mittelständische Werkstätten überleben durch preissensible Landhäuser und Export-Containerbüros und riskieren Kapazitätsverluste, wenn die Finanzierungskosten bei 50 % verbleiben. Konsolidierungsgespräche deuten darauf hin, dass der Markt nach einer Zinssenkung zu einer stärker konzentrierten Struktur tendieren könnte.

Führende Unternehmen der türkischen Fertigbauindustrie

Prefabrik Yapı A.Ş

Karmod Prefabricated Technologies

Module-T

Tepe Prefabrik

Dorce Prefabrik

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Januar 2025: Die türkische Holzbauverordnung (TABY) trat in Kraft und genehmigte offiziell Brettsperrholz- und Leichtrahmen-Systeme, ergänzt durch einen technischen Leitfaden von 290 Seiten.

- Dezember 2024: Master Builders Solutions erwarb 51 % von MBT Tech und ergänzte damit sein Fertigbauportfolio um lokale Dicht- und Abdichtungsmaterialien.

- Oktober 2024: İzocam erwarb den Steinwollehersteller His Yalıtım, um die durch TS 825 getriebene Dämmungsnachfrage zu befriedigen.

- Oktober 2024: TOKİ lieferte innerhalb von 12 Monaten 5.061 Ersatzwohnungen für Erdbebenopfer in Izmir unter Verwendung von Leichtstahlrahmen.

Berichtsumfang des türkischen Marktes für vorgefertigte Konstruktionen

Vorgefertigte Konstruktionen, auch als „Fertigbauten” bezeichnet, sind Bauwerke, die außerhalb des Geländes errichtet und dann zur Baustelle gebracht werden, um dort zusammengesetzt zu werden. Sie bestehen aus Teilen oder Einheiten, die in einer Fabrik hergestellt und dann zur Baustelle transportiert werden, um dort zusammengebaut zu werden.

Der Bericht umfasst eine vollständige Hintergrundanalyse des türkischen Fertigbaumarktes, einschließlich der Bewertung der Wirtschaft und des Beitrags der Sektoren zur Wirtschaft, eines Marktüberblicks, einer Marktgrößenschätzung für Schlüsselsegmente sowie aufkommender Trends in den Marktsegmenten, der Marktdynamik und geografischer Trends.

Türkeis Fertigbauindustrie ist nach Materialtyp (Beton, Glas, Metall, Holz und andere Materialtypen) und Anwendung (Wohngebäude, Gewerbe sowie andere industrielle, institutionelle und infrastrukturelle Anwendungen) segmentiert. Der Bericht bietet die Marktgröße in Wertangaben in USD für alle oben genannten Segmente.

| Beton |

| Glas |

| Metall |

| Holz |

| Andere Materialien |

| Wohngebäude |

| Gewerbe |

| Sonstiges |

| Modulbauten |

| Tafel- und Komponentensysteme |

| Andere Fertigbautypen |

| Istanbul |

| Ankara |

| Izmir |

| Übriges Türkei |

| Nach Material | Beton |

| Glas | |

| Metall | |

| Holz | |

| Andere Materialien | |

| Nach Anwendung | Wohngebäude |

| Gewerbe | |

| Sonstiges | |

| Nach Produkttyp | Modulbauten |

| Tafel- und Komponentensysteme | |

| Andere Fertigbautypen | |

| Nach Stadt | Istanbul |

| Ankara | |

| Izmir | |

| Übriges Türkei |

Im Bericht beantwortete Schlüsselfragen

Welches Material führt im türkischen Fertigbau?

Beton behält im Jahr 2025 mit einem Anteil von 60,78 % die Führungsposition, hauptsächlich durch vorgefertigte Hohlkern- und Tunnelschalungssysteme.

Welches Anwendungssegment wächst am schnellsten?

Die Kategorie „Sonstiges” – die Militär-, Katastrophenschutz- und Baustelleneinrichtungen umfasst – wächst aufgrund von Notunterkünften und modularen Kliniken mit einem CAGR von 5,37 %.

Warum wird erwartet, dass Izmir andere Städte übertrifft?

Der Wiederaufbau nach dem Seferihisar-Erdbeben und hafenzentrierte Logistikprojekte verleihen Izmir einen CAGR-Ausblick von 5,86 % bis 2031.

Wie wird TS 825 die Akzeptanz von Fertigbauten beeinflussen?

Strengere Dämmvorschriften, die ab April 2025 gelten, erhöhen die Kosten des traditionellen Bauens um 15–25 % und lenken Bauträger in Richtung fabrikseitig gedämmter Platten und Module.

Welche Unternehmen dominieren den Export?

Dorce, Vefa/Vekon und Tepe Prefabrik führen die Exporte an und nutzen ISO-zertifizierte Werke sowie CE-fähige Module, um EU- und MENA-Kunden zu bedienen.

Seite zuletzt aktualisiert am: