トルコ鉱山機械市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

| 予測データ期間 | 2025 - 2030 |

| 歴史データ期間 | 2019 - 2023 |

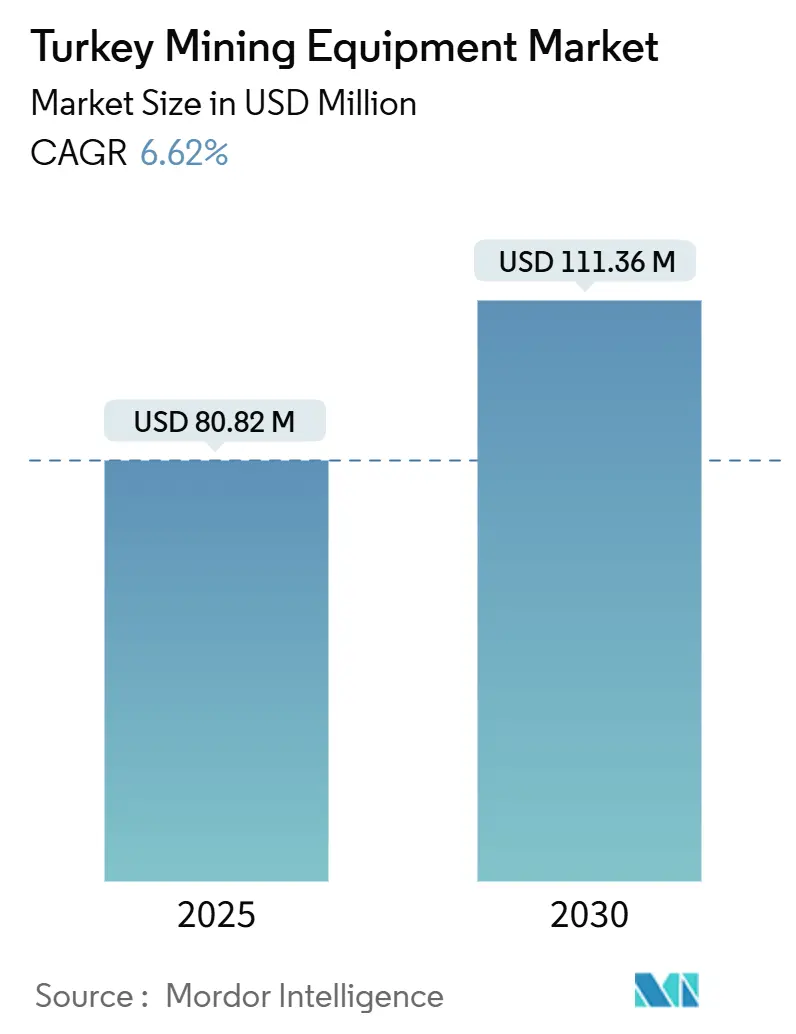

| 市場規模 (2025) | 80.82 百万米ドル |

| 市場規模 (2030) | 111.36 百万米ドル |

| 成長率 (2025 - 2030) | 6.62% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるトルコ鉱山機械市場分析

トルコ鉱山機械市場規模は2025年に8,082万米ドルであり、CAGRが6.62%で2030年までに1億1,136万米ドルに達すると予測されています。豊富な鉱物多様性、欧州最大の金生産国としての地位、および世界最大のホウ素埋蔵量が新規機械への持続的な需要を支えています。希土類探査の拡大、政府の安全インセンティブ、および建設活動の増加が機器受注を押し上げています。グローバルOEMは現地パートナーシップを活用して納期を短縮し、アフターサービスをカスタマイズする一方、国内のエンジニアリング技術がコンポーネント製造を支援しています。バッテリー生産および自律技術試験への投資は、ディーゼル車両から電動・デジタル対応ソリューションへの段階的な転換を示しています。

主要レポートのポイント

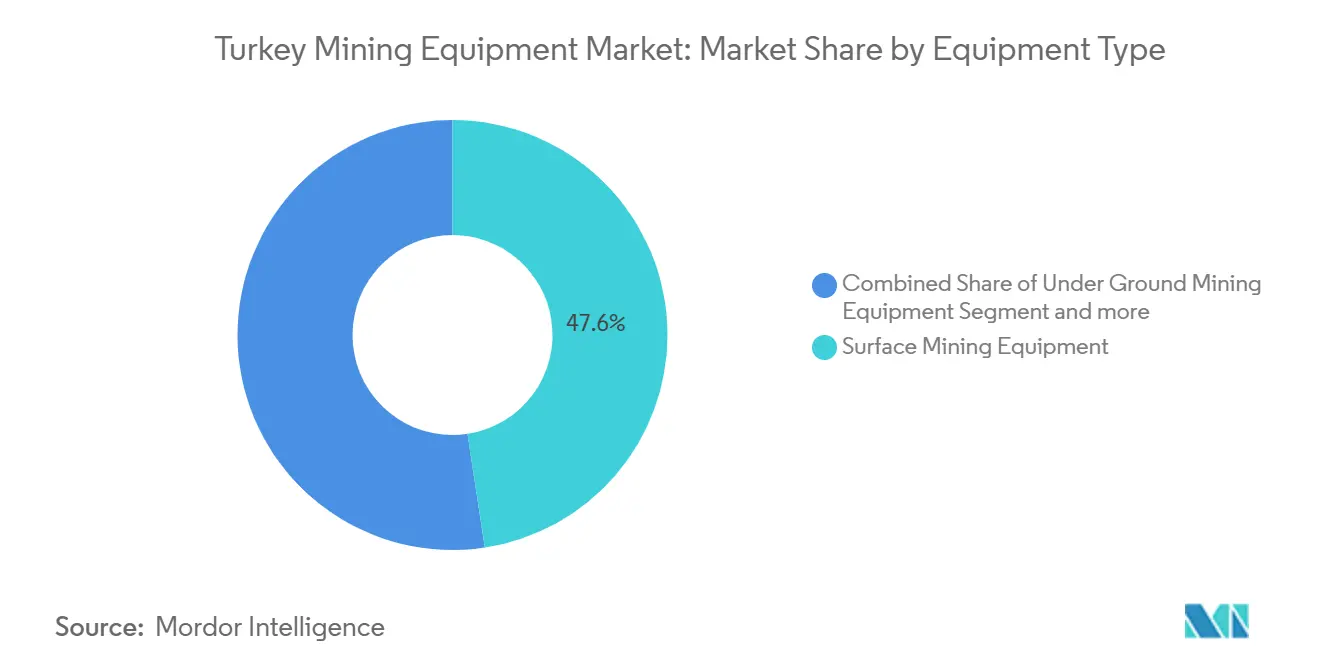

- 機器タイプ別では、露天掘り機械が2024年のトルコ鉱山機械市場シェアの47.61%を占め、坑内掘り機械は2030年にかけてCAGR 8.61%で拡大すると予測されています。

- 自動化レベル別では、手動機械が2024年に69.67%の収益シェアをリードし、完全自動化システムは2030年にかけて最高のCAGR 10.34%を記録すると予測されています。

- パワートレイン別では、内燃機関ユニットが2024年のトルコ鉱山機械市場で76.27%のシェアを保持し、バッテリー電気自動車は2025年~2030年にかけてCAGR 11.82%で成長すると予測されています。

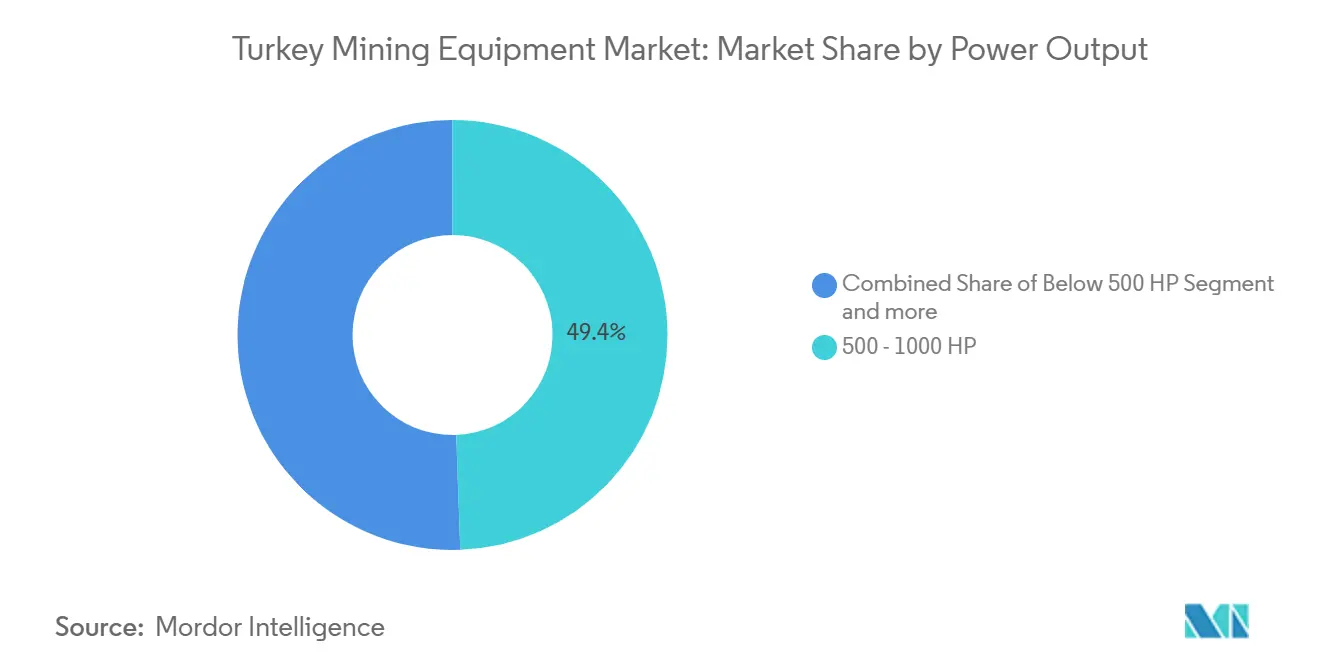

- 出力別では、500~1,000HPセグメントが2024年のトルコ鉱山機械市場規模の49.42%を占め、500HP未満の機器は同期間にCAGR 7.37%で拡大しています。

- 用途別では、金属採掘が2024年のトルコ鉱山機械市場規模の47.53%のシェアで支配的であり、鉱物採掘は2030年までにCAGR 9.39%で最も急速な成長が見込まれています。

トルコ鉱山機械市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 露天掘りプロジェクト | +1.5% | 西部・中央アナトリア | 長期(4年以上) |

| 建設需要 | +1.2% | マルマラおよび中央アナトリア | 中期(2~4年) |

| EU希土類融資 | +1.1% | エスキシェヒルおよび全国 | 長期(4年以上) |

| 安全インセンティブ | +0.9% | 石炭重点州 | 短期(2年以内) |

| バッテリー電動化シフト | +0.8% | 主要鉱山センター | 中期(2~4年) |

| レンタル需要の拡大 | +0.7% | 産業ハブ | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

建設・製造業からの国内需要の増加

トルコのインフラ整備と輸出志向型製造業の拡大により、骨材および工業用鉱物の採掘は活況を維持しています。2023年の機械輸出は11%増加し、採石場拡大を支える強固な国内製造能力を反映しています[1]「2023年機械輸出実績」、トルコ統計局、tuik.gov.tr。都市再開発プロジェクトおよび新たな輸送回廊には、高処理能力のクラッシャー、ローダー、スクリーニングラインが必要です。欧州とアジアの戦略的な交差点として、地域の建設サプライチェーンがトルコの採石場を経由しており、機器ディーラーの顧客基盤が拡大しています。企業は変動する投入コストの中で利益率を守るため、燃料効率の高いローダーやハイブリッドドリルを優先しています。

EUが支援する希土類探査融資

EU原材料政策は、鉱石選別プラントおよび溶媒抽出ラインをカバーするエスキシェヒルの希土類複合施設に向けて優遇融資を提供しています。パイロットプラントは2023年から稼働しており、プロセス化学を検証し、欧州の磁石メーカーへのネオジムおよびプラセオジムの供給能力を実証しています。確保された引き取り契約が、主流の銅または金の回路とは異なる特殊クラッシャー、浮選セル、多段乾燥機の受注を促進し、機器ミックスとアフターマーケットの可能性を広げています。

近代化と安全に向けた政府インセンティブ

ソマ事故後の安全改革が車両更新プログラムを加速させています。高度な安全基準を満たす鉱山には低い採掘権料が適用され、e-Madenライセンスポータルはすべての許可申請においてデジタル監視ツールを義務付けています。これらの規制により、事業者は半自律型ホールトラックおよびリアルタイムガス検知システムの導入を迫られています。2024年以降に検査頻度が増加した坑内炭鉱地区で即時の普及が最も顕著です。地元のOEMワークショップが適合改造品を供給し、義務的なアップグレードのリードタイムを短縮し、監視ハードウェアへの安定した需要パイプラインを生み出しています。

地元レンタル・リースエコシステムの成長

小規模ライセンス保有者は商品サイクルを乗り切るため、購入よりもリースを選択しています。レンタル会社はバッテリー電動LHDおよび自律型ドリルを含む車両群を拡大し、採掘業者が初期リスクを抑えながら新興技術を試験できるようにしています。OEMはメンテナンス契約のためにレント・トゥ・オーンプロバイダーと提携し、分散した地域全体でファクトリーレベルのサービス基準を確保しています。柔軟な資金調達により機器コストが生産キャッシュフローと連動し、調達の山と谷が平準化されます。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 価格変動 | -1.8% | 金属豊富な州 | 短期(2年以内) |

| 許可の不確実性 | -1.4% | 敏感な地域 | 中期(2~4年) |

| バッテリー供給不足 | -0.9% | 全国 | 中期(2~4年) |

| 自律化スキル不足 | -0.7% | 先進地域 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

商品価格の変動

銅と金の日々の価格変動がプロジェクトのキャッシュフローに影響を与えています。鉱山は景気後退時に設備投資を延期し、短期レンタルに切り替えます。トルコの鉱業指数分析は、世界の金属価格との強い短期フィードバックループを示しており、調達サイクルが高度に循環的になっています。このパターンは、事業者が迅速に再配置できるモジュール型車両群でヘッジする金属集約型の西部地帯で顕著です。

自律型機器スキルセットの不足

トルコには19,609人の登録鉱山技術者がいますが、高度な自動化カリキュラムは依然として不足しています。鉱山はライダー専門家やリモートオペレーション監督者の採用に苦労しており、半自律型から完全無人車両群への移行が遅れています。OEMはトレーニングセンターを設立していますが、スキルギャップが続いており、広範な普及が遅れ、無人セグメントの上昇余地が抑制されています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

機器タイプ別:自動化推進の中で露天掘りが支配

露天掘り機械は2024年のトルコ鉱山機械市場シェアの47.61%を支配し、西部・中央アナトリア全域での露天掘り銅、金、工業用鉱物操業の普及を反映しています。生産性向上は、斑岩鉱体の規模に対応した大容量電動ショベル、90トンホールトラック、移動式クラッシャーによるものです。坑内掘り機械は、より深い鉱床が稼働し安全義務が機械化を促進するにつれて、2030年にかけてCAGR 8.61%を記録すると予測されています。需要はトルコの多様な岩盤条件に最適化された低プロファイルローダー、バッテリードリルジャンボ、坑道支保システムに集中しています。

高精度コアリングリグを必要とする希土類およびホウ素鉱脈の継続的な探査により、ドリルおよびブレーカーのトルコ鉱山機械市場規模は拡大する見込みです。大理石および天然石取引では、トルコが世界の非燃料鉱物輸出額の主要シェアを保持しており、破砕・粉砕・スクリーニングラインが恩恵を受けています。中堅鉱山がメンテナンスコスト削減と新排気基準への適合のために車両群を更新するにつれて、ローダーおよびホールトラックへの定期的な受注が続いています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

自動化レベル別:手動車両群が自律化に移行

手動システムは2024年のセクター収益の69.67%を占めましたが、完全自律化は2030年にかけてCAGR 10.34%を示しています。早期採用者は既存のドリルにテレメトリーおよび衝突回避モジュールを後付けし、参入障壁を低下させています。半自律型機械は、複雑な操作のためにリモートカメラと搭乗オペレーターを組み合わせた移行クラスとして機能しています。鉱山はセキュアなデータリンクとクラウド分析に投資し、稼働率を最大化して予知保全をスケジュールしています。

事業者がパイロット採掘場で最大15%の生産性向上を検証するにつれて、自律型ドリルのトルコ鉱山機械市場規模は拡大しています。OEMがソフトウェアサブスクリプション、マッピングサポート、オペレータートレーニングを複数年契約にバンドルするにつれて、市場シェアが移行しています。地元大学との連携により、リモートオペレーションカリキュラムの強化と特定されたスキル不足の解消が目指されています。

パワートレインタイプ別:内燃機関が依然主流だが電動化が加速

内燃機関は成熟したディーゼルインフラにより2024年の収益の76.27%を占めました。ダイナミックアイドルコントロールや高度噴射システムなどの燃料効率パッケージにより、鉱山は大規模な設備投資なしに運営コストを抑制できます。バッテリー電動パワートレインはCAGR 11.82%と予測されており、新鮮空気要件により換気費用が充電器設置コストを上回る坑内ニッチで普及が進んでいます。鉱山が2053年カーボンニュートラル目標に関連した政府補助金を活用するにつれて、電動ローダーのトルコ鉱山機械市場シェアが向上しています。

ハイブリッドパワートレインは、小型化されたディーゼルエンジンと回生ブレーキを組み合わせて燃料消費を削減し、移行を橋渡ししています。マルマラおよび中央アナトリア全域での充電ハブの段階的な展開により、鉱山は規模拡大前に短距離・平坦なホール道路で電動トラックをテストできます。

出力別:中間レンジユニットが汎用性を提供

500~1,000HP定格の機器が2024年のトルコ鉱山機械市場シェアの49.42%を占めました。この馬力範囲は中堅金採掘場、ホウ素採石場、石灰岩操業に適しています。探査チームおよび契約採掘業者が小型で輸送可能な機器を好むため、500HP未満のユニットはCAGR 7.37%で成長しています。

1,000HP超の超大型機械は、数百万トンの鉱体を処理するチョプレル規模の操業に不可欠であり、通常は長期供給契約を通じて調達されます。これらの資本集約型プロジェクトにより、高馬力ブルドーザーおよび掘削機のトルコ鉱山機械市場規模は安定しています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

用途別:金属が主導、鉱物が台頭

金属採掘は2024年の機器支出の47.53%を吸収し、金産出量と約370万トンの銅埋蔵量に支えられています[2]「2024年金属鉱物輸出データ」、トルコ共和国貿易省、trade.gov.tr。鉱物採掘のトルコ鉱山機械市場規模はCAGR 9.39%で成長すると予測されており、工業用鉱物および希土類採掘の勢いを反映しています。

2023年において、石炭は国内エネルギーの約26.2%を供給する重要なシェアを保持しており、排出政策が進化する中でコンティニュアスマイナーおよびシャトルカーへの需要を維持しています。用途の多様性により、OEMは高精度希土類分離機から重掘削褐炭掘削機まで多様な車両群をカスタマイズしています。

地理的分析

マルマラはイスタンブールの港湾および製造拠点への近接性を活かし、最大のディーラーおよび部品デポのクラスターを擁しています。同地域の高い機器回転率は、インフラ密度と採石場活動と一致しています。

中央アナトリアはエスキシェヒルの希土類複合施設と広大なホウ素鉱脈を背景に急速に発展しており、特殊処理ラインへの受注を刺激しています。西部アナトリアのテチス帯との整合性が、銅および金サイトでの大型露天掘り車両群への需要を促進しています。黒海のゾングルダク炭田は、深い炭層に不可欠なコンティニュアスマイナーおよびルーフサポートの安定した購入を維持しています。

エルズルムなどの東部州は探査フロンティアとして台頭しており、新規ライセンスに軽量掘削リグが派遣されています。南部地中海地区は工業用鉱物に多様化しており、山岳地形を移動するためのコンパクト掘削機とベルトフィーダーが必要です。

競合ランドスケープ

グローバル大手が依然として支配的です。CaterpillarのResource Industries部門は2023年に136億米ドルの売上を計上し、国内流通にBorusan Catを活用しています。Komatsuは2024年のGHH Groupの買収を通じて坑内掘りの実績を強化し、トルコの硬岩操業向けの製品ラインナップを拡大しました。

Epiroc の自動化重視のポートフォリオは2025年第1四半期に17%の受注成長を達成し、西部アナトリアでのリモート掘削契約を含んでいます。SandvikはSouth32のHermosaプロジェクト向けに7億5,000万スウェーデンクローナのバッテリー電動受注を獲得し、電動車両群への顧客信頼を実証しました。Hidromekなどの地元企業は独自の電動掘削機をパイロット展開し、サプライチェーンの強靭性と輸入関税優位性を目指しています。

OEMはトルコのリース業者とレンタルプログラムを共同開発し、小規模鉱山顧客を獲得しています。車両群近代化サイクルの短縮に伴い、統合、技術バンドル、アフターマーケットサービスが競争を定義しています。

トルコ鉱山機械産業リーダー

Caterpillar Inc.

Komatsu Ltd.

Epiroc AB

Sandvik AB

Hitachi Construction Machinery Co., Ltd.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2024年10月:トルコと中国が希土類協力に関する覚書に署名し、アンカラは米国およびEUとの鉱物安全保障パートナーシップに参加しました。

- 2024年7月:KomatsuがGHH Groupの買収を完了し、トルコの顧客向けの坑内掘り製品を強化しました。

トルコ鉱山機械市場レポートの範囲

| 露天掘り機械 |

| 坑内掘り機械 |

| 鉱物処理機械 |

| ドリルおよびブレーカー |

| 破砕・粉砕・スクリーニング |

| ローダーおよびホールトラック |

| 手動機械 |

| 半自律型機械 |

| 完全自律型機械 |

| 内燃機関車両 |

| バッテリー電気自動車 |

| ハイブリッド車両 |

| 500HP未満 |

| 500~1,000HP |

| 1,000HP超 |

| 金属採掘 |

| 鉱物採掘 |

| 石炭採掘 |

| 機器タイプ別 | 露天掘り機械 |

| 坑内掘り機械 | |

| 鉱物処理機械 | |

| ドリルおよびブレーカー | |

| 破砕・粉砕・スクリーニング | |

| ローダーおよびホールトラック | |

| 自動化レベル別 | 手動機械 |

| 半自律型機械 | |

| 完全自律型機械 | |

| パワートレインタイプ別 | 内燃機関車両 |

| バッテリー電気自動車 | |

| ハイブリッド車両 | |

| 出力別 | 500HP未満 |

| 500~1,000HP | |

| 1,000HP超 | |

| 用途別 | 金属採掘 |

| 鉱物採掘 | |

| 石炭採掘 |

レポートで回答される主要な質問

2030年のトルコ鉱山機械市場の予測値は?

市場は2030年までに1億1,136万米ドルに達すると予測されています。

2030年までに最も急速に成長するセグメントはどれですか?

バッテリー電気自動車は2025年~2030年にかけてCAGR 11.82%で最高の成長率を記録すると予測されています。

露天掘り機械のシェアはどのくらいですか?

露天掘り機械は2024年の総売上の47.61%を占めました。

なぜバッテリー電動機械が坑内で普及しているのですか?

換気コストを削減し、ディーゼルの生産性に匹敵しながらトルコの2053年カーボンニュートラル目標と整合しています。

希土類機器需要で台頭している地域はどこですか?

エスキシェヒルプロジェクトを中心とする中央アナトリアが希土類処理機械のハブとなりつつあります。

最終更新日: