Tamaño y Participación del Mercado de Equipos Mineros en Turquía

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

| Período de Datos Pronosticados | 2025 - 2030 |

| Período de Datos Históricos | 2019 - 2023 |

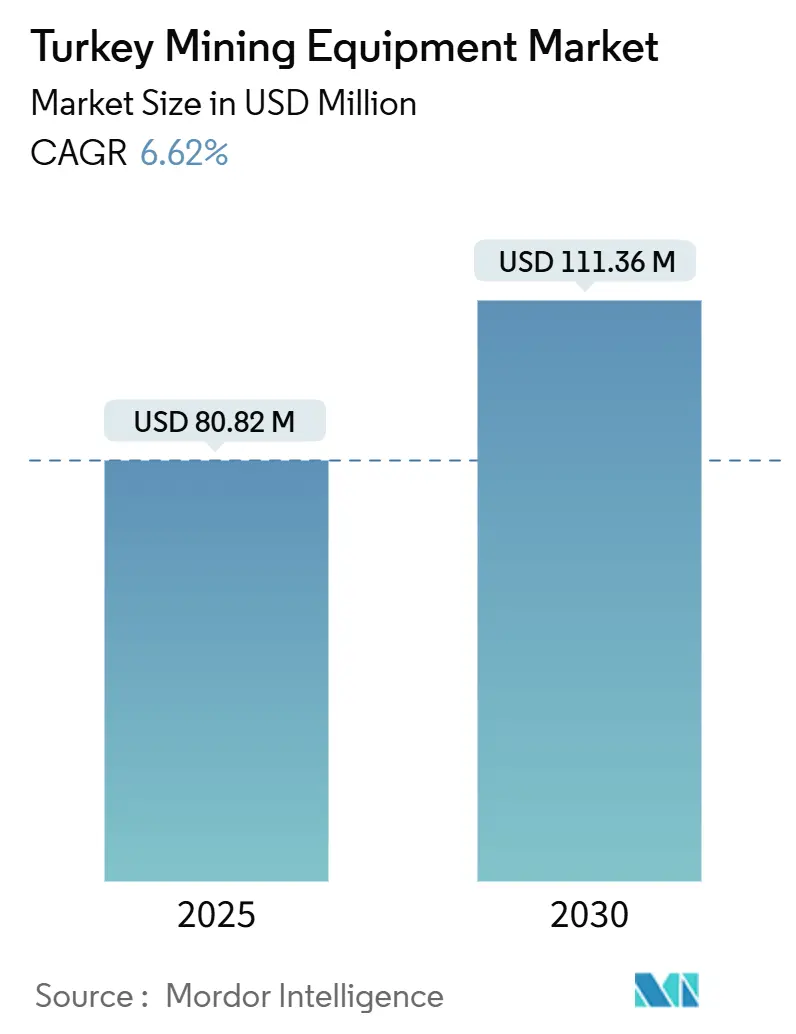

| Tamaño del Mercado (2025) | 80.82 Millones de dólares |

| Tamaño del Mercado (2030) | 111.36 Millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 6.62% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Equipos Mineros en Turquía por Mordor Intelligence

El tamaño del mercado de equipos mineros en Turquía es de USD 80,82 millones en 2025 y se prevé que alcance USD 111,36 millones en 2030 a una CAGR del 6,62%. La sólida diversidad mineral del país, su posición como mayor productor de oro de Europa y sus reservas de boro más importantes a nivel mundial sustentan una demanda sostenida de nueva maquinaria. La creciente exploración de tierras raras, los incentivos gubernamentales en materia de seguridad y el aumento de la actividad constructora amplifican los pedidos de equipos. Los fabricantes de equipos originales (OEM) globales aprovechan las alianzas locales para acortar los plazos de entrega y personalizar los servicios posventa, mientras que el conocimiento técnico de la ingeniería doméstica respalda la fabricación de componentes. La inversión en producción de baterías y los ensayos de tecnología autónoma señalan un giro gradual desde las flotas diésel hacia soluciones eléctricas y habilitadas digitalmente.

Conclusiones Clave del Informe

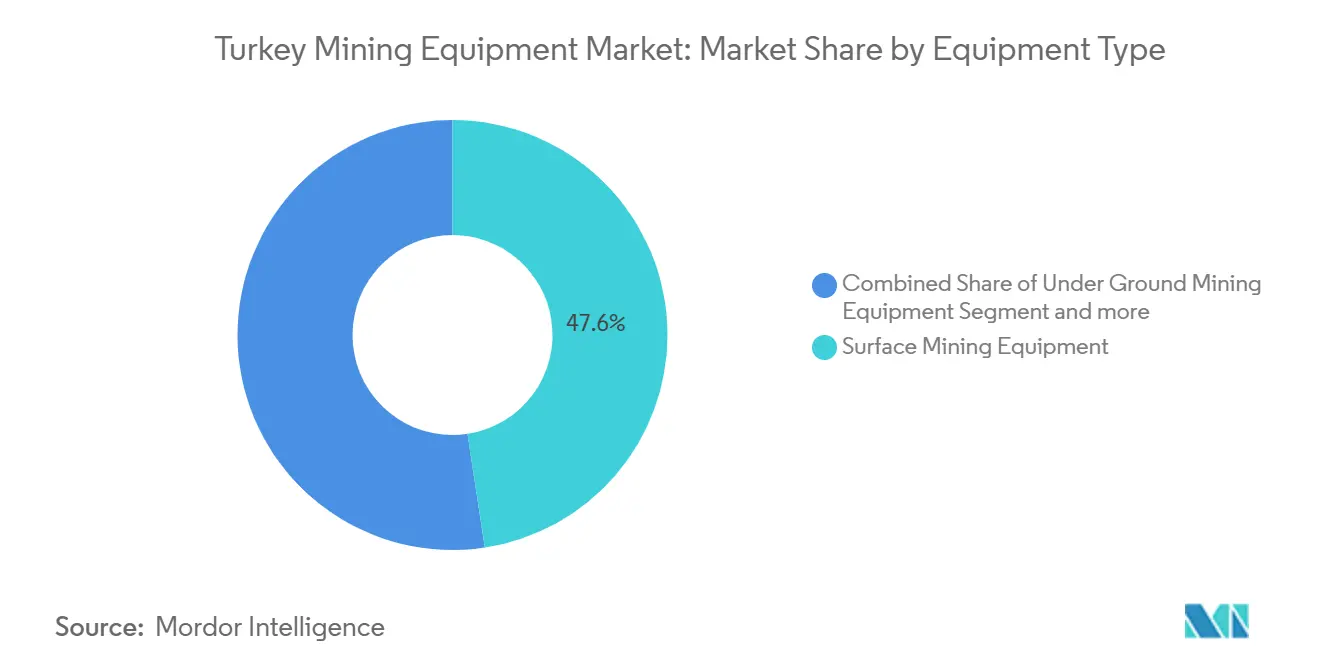

- Por tipo de equipo, los Equipos de Minería de Superficie captaron el 47,61% de la participación del mercado de equipos mineros en Turquía en 2024, mientras que se proyecta que los Equipos de Minería Subterránea se expandan a una CAGR del 8,61% hasta 2030.

- Por nivel de automatización, los Equipos Manuales lideraron con una participación de ingresos del 69,67% en 2024, mientras que los sistemas Totalmente Automatizados registran la CAGR anticipada más alta del 10,34% hasta 2030.

- Por tren de potencia, las unidades con Motor de Combustión Interna mantuvieron una participación del 76,27% del mercado de equipos mineros en Turquía en 2024; se prevé que los Vehículos Eléctricos de Batería crezcan a una CAGR del 11,82% durante 2025-2030.

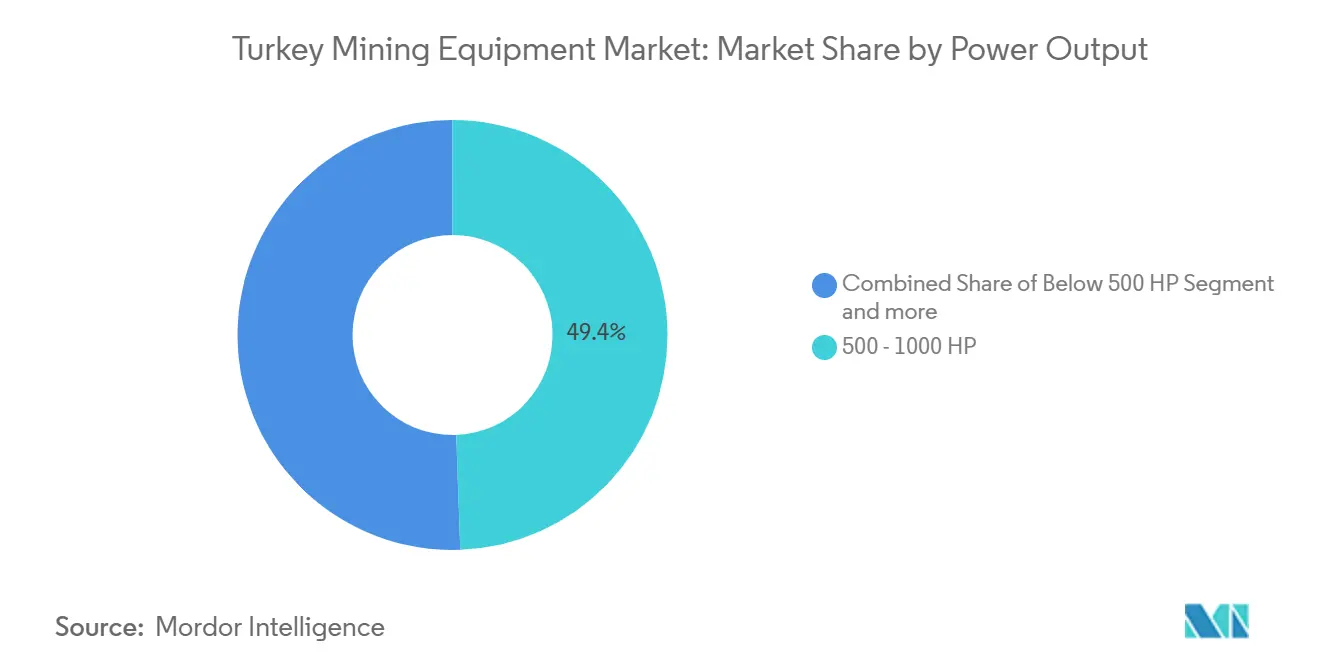

- Por potencia, el segmento de 500-1.000 HP representó el 49,42% del tamaño del mercado de equipos mineros en Turquía en 2024, y los equipos por debajo de 500 HP avanzan a una CAGR del 7,37% en el mismo período.

- Por aplicación, la Minería de Metales dominó con una participación del 47,53% del tamaño del mercado de equipos mineros en Turquía en 2024; la Minería de Minerales está preparada para el mayor crecimiento a una CAGR del 9,39% hasta 2030.

Tendencias e Información del Mercado de Equipos Mineros en Turquía

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Proyectos a cielo abierto | +1.5% | Anatolia Occidental y Central | Largo plazo (≥ 4 años) |

| Demanda de construcción | +1.2% | Mármara y Anatolia Central | Mediano plazo (2-4 años) |

| Financiamiento de tierras raras de la UE | +1.1% | Eskişehir y a nivel nacional | Largo plazo (≥ 4 años) |

| Incentivos de seguridad | +0.9% | Provincias con enfoque en el carbón | Corto plazo (≤ 2 años) |

| Transición hacia equipos eléctricos de batería | +0.8% | Principales centros mineros | Mediano plazo (2-4 años) |

| Auge del alquiler | +0.7% | Centros industriales | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Aumento de la Demanda Interna de la Construcción y la Manufactura

Las mejoras en infraestructura de Turquía y la expansión de la manufactura orientada a la exportación mantienen la extracción de áridos y minerales industriales en niveles dinámicos. Las exportaciones de maquinaria crecieron un 11% en 2023, lo que refleja una sólida capacidad de fabricación local que alimenta la expansión de canteras[1]"Rendimiento de las Exportaciones de Maquinaria 2023," Instituto de Estadística de Turquía, tuik.gov.tr. Los proyectos de transformación urbana y los nuevos corredores de transporte requieren trituradoras de alto rendimiento, cargadoras y líneas de cribado. La posición estratégica de cruce entre Europa y Asia canaliza las cadenas de suministro de construcción regionales a través de las canteras turcas, ampliando la base de clientes para los distribuidores de equipos. Las empresas priorizan cargadoras de bajo consumo de combustible y perforadoras híbridas para defender los márgenes ante la volatilidad de los costos de insumos.

Financiamiento de la UE para la Exploración de Tierras Raras

La política de materias primas de la UE canaliza préstamos concesionales hacia el complejo de tierras raras de Eskişehir, cubriendo plantas de clasificación de minerales y líneas de extracción por solventes. La planta piloto ha estado operativa desde 2023, validando la química del proceso y demostrando la capacidad de Turquía para suministrar neodimio y praseodimio a los productores europeos de imanes. La garantía de compra estimula pedidos de trituradoras especializadas, celdas de flotación y secadores de múltiples etapas que difieren de los circuitos convencionales de cobre u oro, ampliando la combinación de equipos y el potencial del mercado posventa.

Incentivos Gubernamentales para la Modernización y la Seguridad

Las reformas de seguridad posteriores a Soma aceleran los programas de renovación de flotas. Se aplican regalías reducidas a las minas que cumplen umbrales avanzados de seguridad, mientras que el portal de licencias e-Maden exige herramientas de monitoreo digital en cada solicitud de permiso. Estas normas impulsan a los operadores a adoptar camiones de acarreo semiautónomos y sistemas de detección de gases en tiempo real. La adopción inmediata es más visible en los distritos de carbón subterráneo, donde la frecuencia de inspección aumentó después de 2024. Los talleres de OEM locales suministran adaptaciones conformes, acortando los plazos de entrega para las actualizaciones obligatorias y creando un flujo constante de demanda de hardware de monitoreo.

Crecimiento del Ecosistema Local de Alquiler y Arrendamiento

Los titulares de licencias más pequeños optan por el arrendamiento en lugar de la compra para navegar los ciclos de materias primas. Las empresas de alquiler escalan flotas que incluyen vehículos de carga y descarga eléctricos de batería y perforadoras autónomas, lo que permite a los mineros probar tecnologías emergentes con un riesgo inicial limitado. Los OEM se asocian con proveedores de alquiler con opción a compra para contratos de mantenimiento, garantizando estándares de servicio a nivel de fábrica en regiones dispersas. El financiamiento flexible alinea los costos de los equipos con el flujo de caja de producción, suavizando los picos y valles de adquisición.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Volatilidad de precios | -1.8% | Provincias ricas en metales | Corto plazo (≤ 2 años) |

| Incertidumbre en permisos | -1.4% | Áreas sensibles | Mediano plazo (2-4 años) |

| Brecha en el suministro de baterías | -0.9% | A nivel nacional | Mediano plazo (2-4 años) |

| Brecha de habilidades en autonomía | -0.7% | Regiones avanzadas | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad de los Precios de las Materias Primas

Las fluctuaciones diarias de precios del cobre y el oro influyen en los flujos de caja de los proyectos. Las minas retrasan las compras de capital durante las recesiones y se orientan hacia alquileres a corto plazo. El análisis del índice minero de Turquía muestra fuertes bucles de retroalimentación a corto plazo con los precios globales de los metales, lo que hace que los ciclos de adquisición sean altamente cíclicos. El patrón es agudo en los cinturones occidentales intensivos en metales, donde los operadores se cubren mediante flotas modulares que pueden redistribuirse rápidamente.

Escasez de Competencias en Equipos Autónomos

Turquía cuenta con 19.609 ingenieros de minas registrados, pero los planes de estudio de automatización avanzada siguen siendo escasos. Las minas tienen dificultades para reclutar especialistas en lidar y supervisores de operaciones remotas, lo que ralentiza la migración de flotas semiautónomas a totalmente autónomas. Los OEM establecen centros de formación, pero las brechas de habilidades persisten, retrasando la adopción generalizada y moderando el potencial alcista del segmento sin conductor.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Equipo: La Minería de Superficie Domina en Medio del Impulso hacia la Automatización

Los Equipos de Minería de Superficie controlaron el 47,61% de la participación del mercado de equipos mineros en Turquía en 2024, lo que refleja la prevalencia de operaciones a cielo abierto de cobre, oro y minerales industriales en Anatolia Occidental y Central. Las ganancias de productividad provienen de palas eléctricas de alta capacidad, camiones de acarreo de 90 toneladas y trituradoras móviles que se adaptan a la escala de los yacimientos de pórfido. Se espera que los Equipos de Minería Subterránea registren una CAGR del 8,61% hasta 2030 a medida que entren en operación depósitos más profundos y los mandatos de seguridad impulsen la mecanización. La demanda se centra en cargadoras de bajo perfil, perforadoras jumbo eléctricas de batería y sistemas de soporte de galerías optimizados para las variables condiciones rocosas de Turquía.

El tamaño del mercado de equipos mineros en Turquía para perforadoras y rompedoras está preparado para expandirse con la exploración continua de vetas de tierras raras y boro que demandan equipos de perforación de núcleo de alta precisión. Las líneas de trituración, pulverización y cribado se benefician del comercio de mármol y piedra natural, donde Turquía posee una participación importante del valor global de exportación de minerales no combustibles. Las cargadoras y los camiones de acarreo reciben pedidos recurrentes a medida que las minas de nivel medio renuevan sus flotas para reducir los costos de mantenimiento y cumplir con las nuevas normas de emisiones.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Nivel de Automatización: Las Flotas Manuales Ceden Paso a la Autonomía

Los sistemas manuales representaron el 69,67% de los ingresos del sector en 2024, aunque la plena autonomía exhibe una CAGR del 10,34% hasta 2030. Los primeros adoptantes adaptan las perforadoras existentes con módulos de telemetría y anticolisión, reduciendo las barreras de entrada. Las máquinas semiautónomas sirven como clase de transición, combinando cámaras remotas con operadores a bordo para maniobras complejas. Las minas invierten en enlaces de datos seguros y análisis en la nube para maximizar la utilización y programar el mantenimiento predictivo.

El tamaño del mercado de equipos mineros en Turquía para perforadoras autónomas crece a medida que los operadores validan incrementos de productividad de hasta el 15% en pozos piloto. La participación de mercado está cambiando a medida que los OEM incluyen suscripciones de software, soporte de cartografía y formación de operadores en contratos plurianuales. La colaboración con universidades locales tiene como objetivo reforzar los planes de estudio de operaciones remotas y reducir el déficit de habilidades identificado.

Por Tipo de Tren de Potencia: El Motor de Combustión Interna Sigue Dominando pero los Eléctricos Aceleran

Los motores de combustión interna mantuvieron el 76,27% de los ingresos en 2024 debido a la infraestructura diésel consolidada. Los paquetes de eficiencia de combustible, como el control de ralentí dinámico y los sistemas de inyección avanzados, ayudan a las minas a reducir los costos operativos sin grandes desembolsos de capital. Los trenes de potencia eléctricos de batería, con una CAGR prevista del 11,82%, ganan terreno en nichos subterráneos donde los requisitos de aire fresco elevan los gastos de ventilación por encima de los costos de instalación de cargadores. La participación del mercado de equipos mineros en Turquía para cargadoras eléctricas mejora a medida que las minas aprovechan los subsidios gubernamentales vinculados al compromiso de neutralidad de carbono de 2053.

Los trenes de potencia híbridos sirven de puente en la transición, combinando motores diésel de menor tamaño con frenado regenerativo para reducir el consumo de combustible. El despliegue gradual de centros de carga en Mármara y Anatolia Central permite a las minas probar camiones eléctricos en rutas de acarreo cortas y niveladas antes de escalar.

Por Potencia: Las Unidades de Rango Medio Proporcionan Versatilidad

Los equipos con una potencia de 500-1.000 HP representaron el 49,42% de la participación del mercado de equipos mineros en Turquía en 2024. Esta ventana de potencia se adapta a los pozos de oro de nivel medio, las canteras de boro y las operaciones de caliza. Las unidades por debajo de 500 HP crecen a una CAGR del 7,37% a medida que los equipos de exploración y los mineros contratistas prefieren equipos más pequeños y transportables.

Las máquinas de clase ultra por encima de 1.000 HP siguen siendo esenciales para operaciones a escala de Çöpler que procesan yacimientos de mineral de varios millones de toneladas y generalmente se adquieren mediante acuerdos de suministro a largo plazo. El tamaño del mercado de equipos mineros en Turquía para topadoras y excavadoras de alta potencia es estable debido a estos proyectos de capital intensivo.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Aplicación: Los Metales Lideran, los Minerales Crecen

La minería de metales absorbió el 47,53% del gasto en equipos en 2024, anclada por la producción de oro y casi 3,7 millones de toneladas de reservas de cobre[2]"Datos de Exportación de Minerales Metálicos 2024," Ministerio de Comercio de la República de Turquía, trade.gov.tr. Se proyecta que el tamaño del mercado de equipos mineros en Turquía para la minería de minerales crezca a una CAGR del 9,39%, lo que refleja el impulso en minerales industriales y extracción de tierras raras.

En 2023, el carbón mantiene una participación significativa ya que suministra aproximadamente el 26,2% de la energía doméstica, sosteniendo la demanda de minadores continuos y vagones lanzadera mientras evoluciona la política de emisiones. La diversidad de aplicaciones impulsa a los OEM a personalizar flotas que van desde separadores de tierras raras de alta precisión hasta excavadoras de lignito de servicio pesado.

Análisis Geográfico

Mármara alberga el mayor conjunto de concesionarios y depósitos de repuestos, aprovechando su proximidad a los puertos de Estambul y su base manufacturera. El alto índice de rotación de equipos de la región se alinea con su densidad de infraestructura y actividad en canteras.

Anatolia Central avanza rápidamente impulsada por el complejo de tierras raras de Eskişehir y las vastas vetas de boro, estimulando pedidos de líneas de procesamiento especializadas. La alineación de Anatolia Occidental con el Cinturón de Tetis impulsa la demanda de grandes flotas de superficie en yacimientos de cobre y oro. La cuenca carbonífera de Zonguldak en el Mar Negro mantiene compras constantes de minadores continuos y soportes de techo esenciales para las capas de carbón profundas.

Las provincias orientales como Erzurum emergen como fronteras de exploración, con equipos de perforación ligeros desplegados en nuevas licencias. Los distritos del Mediterráneo Sur se diversifican hacia minerales industriales, requiriendo excavadoras compactas y alimentadores de banda para navegar el terreno montañoso.

Panorama Competitivo

Los grandes actores globales siguen siendo dominantes. El segmento de Industrias de Recursos de Caterpillar registró USD 13.600 millones en ventas en 2023, aprovechando Borusan Cat para la distribución doméstica. Komatsu reforzó sus credenciales en minería subterránea mediante la adquisición de GHH Group en 2024, ampliando su gama de productos para las operaciones de roca dura en Turquía.

El portafolio de automatización intensiva de Epiroc aseguró un crecimiento de pedidos del 17% en el primer trimestre de 2025, incluidos contratos de perforación remota en Anatolia Occidental. Sandvik obtuvo un pedido de equipos eléctricos de batería por SEK 750 millones para el proyecto Hermosa de South32, demostrando la confianza de los clientes en las flotas eléctricas. Empresas locales como Hidromek pilotan excavadoras eléctricas de fabricación propia, posicionándose para la resiliencia de la cadena de suministro y las ventajas en derechos de importación.

Los OEM codesarrollan programas de alquiler con arrendadores turcos para captar clientes de pequeñas minas. La consolidación, la integración de tecnología y los servicios posventa definen la competencia a medida que los ciclos de modernización de flotas se acortan.

Líderes de la Industria de Equipos Mineros en Turquía

Caterpillar Inc.

Komatsu Ltd.

Epiroc AB

Sandvik AB

Hitachi Construction Machinery Co., Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Octubre de 2024: Turquía y China firmaron un Memorando de Entendimiento sobre colaboración en tierras raras, mientras que Ankara se unió a la Asociación de Seguridad de Minerales con los EE. UU. y la UE.

- Julio de 2024: Komatsu completó la adquisición de GHH Group, impulsando la oferta subterránea para los clientes turcos.

Alcance del Informe del Mercado de Equipos Mineros en Turquía

| Equipos de Minería de Superficie |

| Equipos de Minería Subterránea |

| Equipos de Procesamiento de Minerales |

| Perforadoras y Rompedoras |

| Trituración, Pulverización y Cribado |

| Cargadoras y Camiones de Acarreo |

| Equipos Manuales |

| Equipos Semiautónomos |

| Equipos Totalmente Autónomos |

| Vehículos con Motor de Combustión Interna |

| Vehículos Eléctricos de Batería |

| Vehículos Híbridos |

| Por debajo de 500 HP |

| 500 - 1.000 HP |

| Por encima de 1.000 HP |

| Minería de Metales |

| Minería de Minerales |

| Minería de Carbón |

| Por Tipo de Equipo | Equipos de Minería de Superficie |

| Equipos de Minería Subterránea | |

| Equipos de Procesamiento de Minerales | |

| Perforadoras y Rompedoras | |

| Trituración, Pulverización y Cribado | |

| Cargadoras y Camiones de Acarreo | |

| Por Nivel de Automatización | Equipos Manuales |

| Equipos Semiautónomos | |

| Equipos Totalmente Autónomos | |

| Por Tipo de Tren de Potencia | Vehículos con Motor de Combustión Interna |

| Vehículos Eléctricos de Batería | |

| Vehículos Híbridos | |

| Por Potencia | Por debajo de 500 HP |

| 500 - 1.000 HP | |

| Por encima de 1.000 HP | |

| Por Aplicación | Minería de Metales |

| Minería de Minerales | |

| Minería de Carbón |

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor proyectado del mercado de equipos mineros en Turquía en 2030?

Se prevé que el mercado alcance USD 111,36 millones en 2030.

¿Qué segmento crecerá más rápido para 2030?

Se espera que los Vehículos Eléctricos de Batería registren la CAGR más alta del 11,82% durante 2025-2030.

¿Qué tan grande es la participación de los Equipos de Minería de Superficie?

Los Equipos de Minería de Superficie captaron el 47,61% de las ventas totales en 2024.

¿Por qué las máquinas eléctricas de batería ganan terreno en la minería subterránea?

Reducen los costos de ventilación y se alinean con el objetivo de neutralidad de carbono de Turquía para 2053, al tiempo que igualan la productividad del diésel.

¿Qué región está emergiendo para la demanda de equipos de tierras raras?

Anatolia Central, liderada por el proyecto de Eskişehir, se está convirtiendo en el centro de la maquinaria de procesamiento de tierras raras.

Última actualización de la página el: