Marktgröße und Marktanteil für transparentes Caching

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

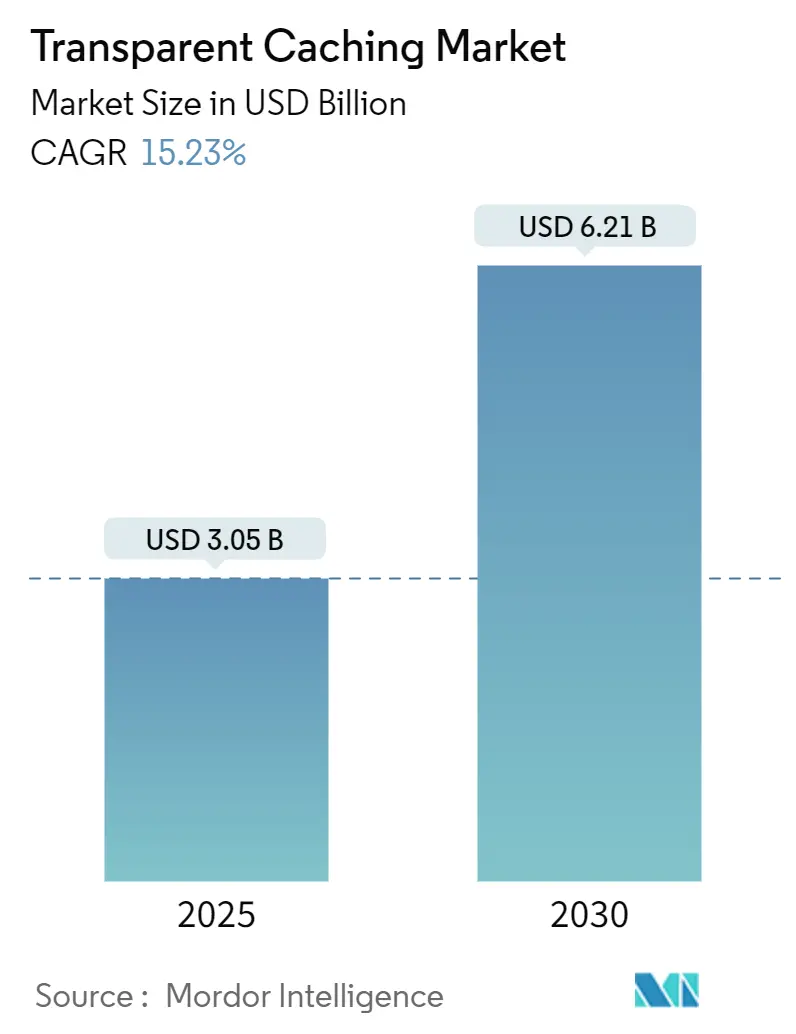

| Marktgröße (2025) | 3.05 Milliarden US-Dollar |

| Marktgröße (2030) | 6.21 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 15.23% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für transparentes Caching von Mordor Intelligence

Die Marktgröße für transparentes Caching belief sich im Jahr 2025 auf 3,05 Milliarden USD und wird voraussichtlich bis 2030 auf 6,21 Milliarden USD anwachsen, was einer CAGR von 15,23 % entspricht. Diese außergewöhnliche Entwicklung spiegelt den strukturellen Wandel hin zur edge-basierten Inhaltsbereitstellung wider, da Video bereits mehr als 75 % des globalen IP-Datenverkehrs ausmacht. Rasche 5G-Rollouts, die zunehmende Verbreitung softwaredefinierter Netzwerke und der Anstieg von durch generative KI erzeugten Medien konvergieren, um Echtzeit-Speicherung mit niedriger Latenz in Betreibernetzwerken unverzichtbar zu machen. Inhaltsanbieter platzieren Cache-Knoten immer näher an den Endnutzern, um Backhaul-Kosten zu senken, die Erlebnisqualität zu verbessern und Monetarisierungsmodelle wie dynamische Werbeeinblendung zu erschließen. Betreiber bevorzugen ihrerseits eine transparente Integration, die die Sitzungssteuerung bewahrt, den Betriebsaufwand minimiert und energiebewusste Orchestrierung unterstützt. Infolgedessen entwickelt sich der Markt für transparentes Caching von einem Leistungs-Add-on zu einem kapitaleffizienten Eckpfeiler moderner Netzwerkökonomie.

Wichtigste Erkenntnisse des Berichts

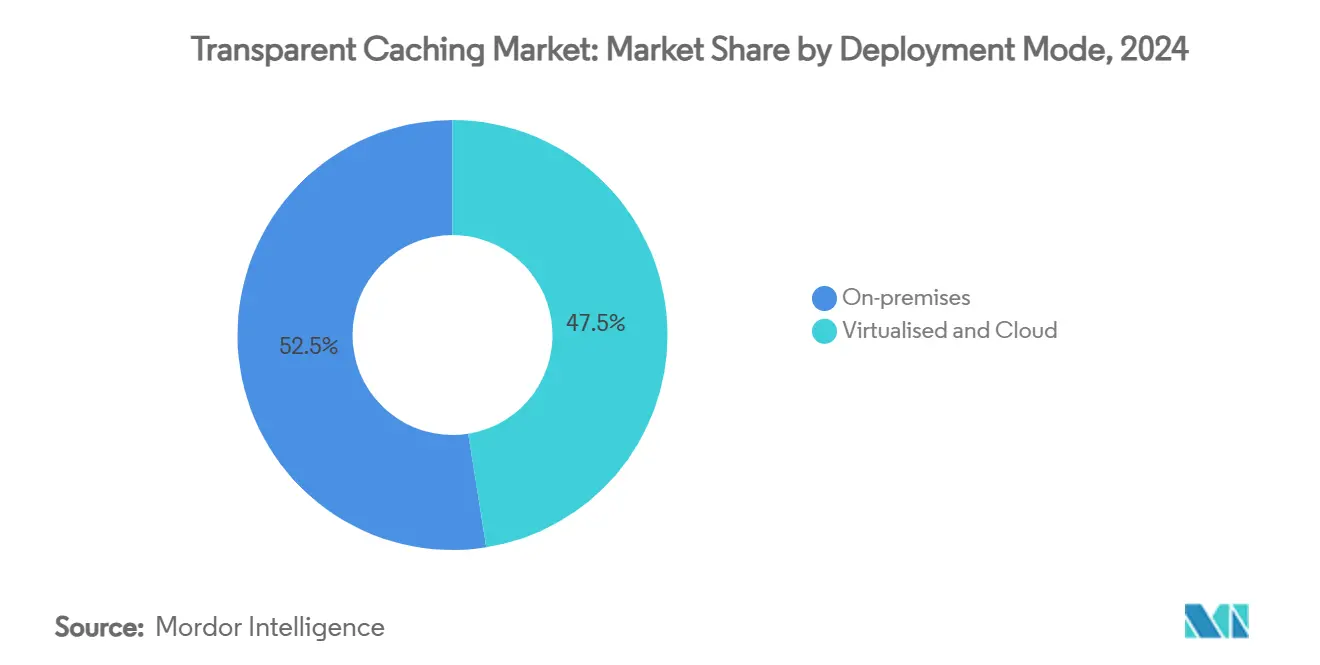

- Nach Bereitstellungsmodus entfielen im Jahr 2024 52,5 % des Marktanteils für transparentes Caching auf On-Premises-Lösungen, während Cloud/Cache-as-a-Service bis 2030 die schnellste CAGR von 17,23 % verzeichnen soll.

- Nach Inhaltstyp dominierte Video mit einem Anteil von 76,7 % an der Marktgröße für transparentes Caching im Jahr 2024; durch generative KI getriebene Kurzformvideos wachsen bis 2030 mit einer CAGR von 18,74 %.

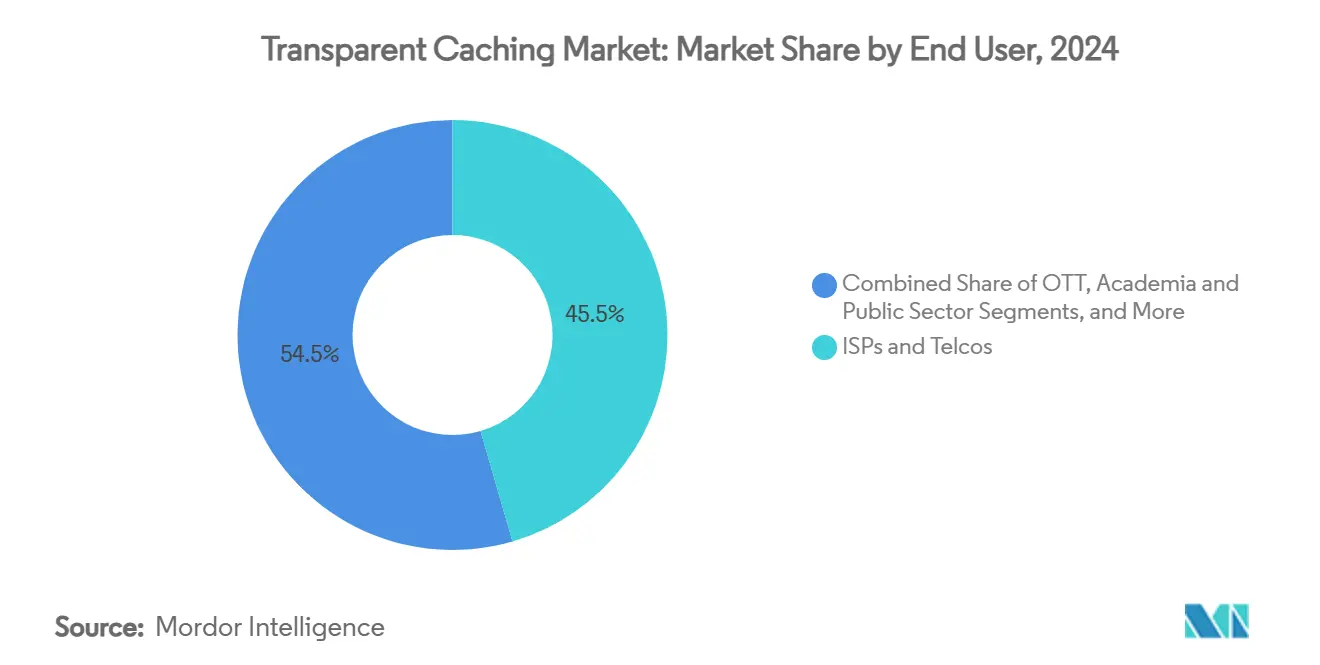

- Nach Endnutzer hielten ISPs und Telekommunikationsunternehmen im Jahr 2024 einen Marktanteil von 45,5 % am Markt für transparentes Caching, während OTT-Plattformen mit einer CAGR von 15,40 % expandieren.

- Nach Netzwerktyp entfielen im Jahr 2024 51,0 % der Marktgröße für transparentes Caching auf Festbreitbandnetze; Mobilfunknetze wachsen mit einer CAGR von 16,79 %.

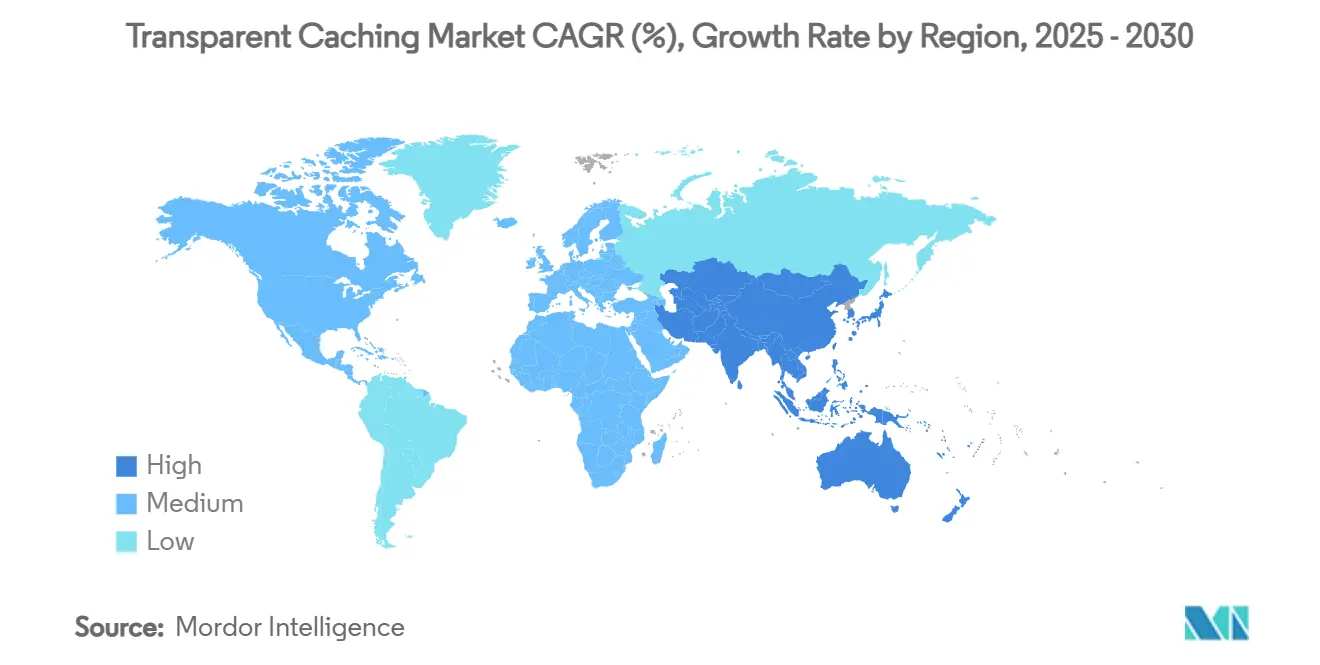

- Nach Geografie führte Nordamerika im Jahr 2024 mit einem Anteil von 34,0 %, doch der asiatisch-pazifische Raum ist mit einer CAGR von 18,90 % bis 2030 die am schnellsten wachsende Region.

Globale Trends und Erkenntnisse zum Markt für transparentes Caching

Analyse der Treiberwirkung*

| Treiber | (~) (%) Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Videoanteil übersteigt 75 % des IP-Datenverkehrs | +4.2% | Global, am stärksten im asiatisch-pazifischen Raum und Nordamerika | Mittelfristig (2–4 Jahre) |

| 5G-Rollouts verlagern Caches in die Edge-Cloud | +3.8% | Schwerpunkt asiatisch-pazifischer Raum, Ausstrahlungseffekte auf Europa und Nordamerika | Langfristig (≥ 4 Jahre) |

| ISP-Monetarisierung von werbeunterstützten OTT-Tarifen | +2.9% | Nordamerika und EU, Ausweitung auf den asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Softwaredefinierte Stacks senken die Gesamtbetriebskosten | +2.1% | Global, frühe Einführung in entwickelten Märkten | Kurzfristig (≤ 2 Jahre) |

| Generative KI-Videos erfordern Edge-Infrastruktur mit extrem niedriger Latenz | +1.8% | Nordamerika, Europa, ausgewählte Märkte im asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Energiebewusstes Caching in leistungsbegrenzten Mobilfunknetzen | +1.5% | Global, Schwerpunkt auf Schwellenmärkten | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigender Videoverkehrsanteil treibt Infrastrukturinvestitionen an

Der Anteil von Online-Video am gesamten IP-Datenverkehr überschritt die 75-%-Marke und kippte die Netzwerkökonomie zugunsten einer tiefen, transparenten Cache-Bereitstellung. Erfahrungen von großen Plattformen unterstreichen den Kostenanreiz: Das Open-Connect-Programm von Netflix erzielte Betreibereinsparungen von mehr als 1 Milliarde USD, indem Cache-Server in Anbieternetzwerken platziert wurden. Studien von 5G Americas zeigen, dass nur ein kleiner Teil populärer Titel den Großteil des Datenverkehrs ausmacht, was Edge-Speicherung für Bandbreiteneinsparungen entscheidend macht.[1]„5G am Edge,” 5G Americas, 5gamericas.org Die Inhaltsnachfrage beschleunigte sich parallel zu einem jährlichen Anstieg des mobilen Datenvolumens von 61 % zwischen 2014 und 2019, was Betreiber zwang, in verteiltes Caching zu investieren, das die Backbone-Belastung reduziert und gleichzeitig eine erstklassige Wiedergabequalität gewährleistet.

5G-Architekturentwicklung begünstigt verteiltes Edge-Computing

Die Migration zu eigenständigen 5G-Kernen veranlasst Betreiber, zentralisierte Appliances durch cloud-native Cache-Knoten zu ersetzen, die in virtualisierten Funknetzwerken eingebettet sind. Die erste kommerzielle Cloud-RAN-Bereitstellung von Telefónica mit Ericsson validierte die durch softwaredefinierte Ressourcen erzielbaren Latenzgewinne und Serviceagilität. Akademische Modellierungen bestätigen, dass eine edge-zentrierte Platzierung den Aufgaben-Overhead für Endgeräte reduziert und die Fronthaul-Überlastung verringert, wodurch Raum für datenintensive Anwendungsfälle wie erweiterte Realität und Live-volumetrisches Streaming entsteht. Infolgedessen betten Marktteilnehmer im Bereich transparentes Caching Rechenleistung und Speicher gemeinsam ein und positionieren den Cache als natürliche Erweiterung der 5G-Edge-Cloud.

ISP-Monetarisierung durch OTT-Integration

Betreiber erkennen das Umsatzpotenzial, wenn transparente Cache-Knoten OTT-Streams im Rahmen eines „betreiberintegrierten” Modells bereitstellen. Die Open-Caching-Zusammenarbeit von Verizon mit Disney+ demonstrierte messbare Reduzierungen bei Startverzögerungen und Pufferunterbrechungen, was zu höherem Engagement und einer neuen Großhandelsumsatzlinie für den ISP führte.[2]Dan Rayburn, „Verizon und Disney+: Inhalte in höchster Qualität streamen,” verizon.com Die von der Streaming Video Alliance geförderten Open-Caching-Spezifikationen standardisieren Schnittstellen, damit OTT-Marken Betreiber-Edges im großen Maßstab nutzen können – ein Rahmenwerk, das bereits von mehr als 175 Dienstanbietern weltweit übernommen wurde. Diese Vereinbarungen werten den Markt für transparentes Caching auf, indem sie die Betreiberökonomie mit den Qualitätszielen der Inhaltsanbieter in Einklang bringen.

Softwaredefiniertes Caching verändert die Wirtschaftlichkeit

Der Ersatz proprietärer Hardware durch softwaredefinierte Cache-Stacks reduziert sowohl Investitions- als auch Betriebsbudgets. VMware-Cloud-Foundation-Bereitstellungen dokumentierten Einsparungen bei den Gesamtbetriebskosten von 51 % durch Konsolidierung der Infrastruktur, Automatisierung der Orchestrierung und Unterstützung verbrauchsbasierter Lizenzierung. Zusätzliche Modellierungen zeigen, dass In-Network-Caching die aggregierten Datenverkehrslasten um 45 % senkt und den Gateway-Bedarf um 6 % minimiert, was die Gesamtnetzwerkeffizienz steigert. Diese Gewinne veranlassen Unternehmen und Dienstanbieter gleichermaßen, elastischen, API-gesteuerten Cache-Plattformen gegenüber festen Appliances den Vorzug zu geben, was den Wandel hin zu cloud-nativen Angeboten im Markt für transparentes Caching beschleunigt.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Sinkende Breitband-Transitpreise schmälern den ROI von On-Premises-Caches | –2.8% | Global, mit den stärksten Auswirkungen in reifen Märkten | Kurzfristig (≤ 2 Jahre) |

| Anbieterabhängigkeit durch proprietäre Cache-APIs schränkt die Interoperabilität ein | –1.9% | Nordamerika und Europa, globale Ausweitung | Mittelfristig (2–4 Jahre) |

| Datenschutzorientierte Browser-Protokolle (z. B. QUIC + Ende-zu-Ende-Verschlüsselung) reduzieren Cache-Trefferquoten | –1.4% | Global, mit frühen Auswirkungen in datenschutzbewussten Regionen | Mittelfristig (2–4 Jahre) |

| Zunehmender geräteseitiger Speicher (Smartphones mit 8–16 GB RAM) verringert netzwerkseitiges Caching | –1.1% | Asiatisch-pazifischer Raum und Nordamerika, Ausbreitung auf Schwellenmärkte | |

| Quelle: Mordor Intelligence | |||

Sinkende Transitkosten stellen den ROI in Frage

Anhaltender Abwärtsdruck auf die Großhandelspreise für IP-Transit schwächt das einfache Kostenentlastungsargument für On-Premises-Cache-Appliances. Globalen Carrier-Berichten zufolge sind die Transit-Preise pro Megabit seit Mitte der 2010er Jahre jährlich um zweistellige Prozentsätze gefallen, was den Break-even-Horizont für Cache-Investitionen verkürzt. Betreiber rechtfertigen Bereitstellungen nun, indem sie Datenverkehrseinsparungen mit umsatzgenerierenden Edge-Diensten und Latenzgarantien kombinieren, anstatt sich ausschließlich auf die Bandbreitenökonomie zu stützen. Der Markt für transparentes Caching schwenkt daher auf Multi-Service-Wertversprechen um, die Sicherheit, Analysen und Rechenleistung neben der Inhaltsspeicherung bündeln.

Proprietäre API-Fragmentierung behindert die Interoperabilität

Multi-CDN-Strategien sind auf eine einheitliche Cache-Steuerung angewiesen, doch proprietäre Schnittstellen erschweren die Orchestrierung. Die Internet Engineering Task Force hat auf das Fehlen harmonisierter Standards für die CDN-Verbindung hingewiesen und treibt laufende Arbeiten zu zielgerichteten HTTP-Antwortheaderfeldern voran. Die Veröffentlichung von Targeted Cache Control durch Akamai markiert Fortschritte in der Branche, unterstreicht aber auch, wie anbieterspezifische Erweiterungen eine Abhängigkeit festigen können.[3]„Akamai schließt Übernahme ausgewählter Vermögenswerte von Edgio ab,” Akamai, akamai.com Unternehmen, die zögern, sich auf Single-Vendor-Stacks festzulegen, könnten Bereitstellungen verzögern, bis offene Spezifikationen ausgereift sind, was das kurzfristige Wachstum in Segmenten des Marktes für transparentes Caching dämpft.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Bereitstellungsmodus: Cloud-Dynamik konterkariert die Führung von On-Premises

On-Premises-Installationen behielten im Jahr 2024 einen Marktanteil von 52,5 % am Markt für transparentes Caching, was auf etablierte Beschaffungszyklen und regulatorische Aufsicht in Sektoren wie Telekommunikation und öffentliche Dienste zurückzuführen ist. Das Cloud/Cache-as-a-Service-Segment wächst jedoch mit einer CAGR von 17,23 %, da Unternehmen die Elastizität des nutzungsabhängigen Wachstums und die schnelle Bereitstellung schätzen. Die Marktgröße für transparentes Caching bei Cloud-Modellen soll sich bis 2030 mehr als verdoppeln, angetrieben durch 5G-Edge-Zonen, die es Betreibern ermöglichen, Cache-Kapazitäten innerhalb von Minuten hochzufahren. Rein softwarebasierte virtuelle Appliances nehmen eine Mittelstellung ein und bieten Hardwareunabhängigkeit ohne vollständige Abhängigkeit von der öffentlichen Cloud.

Akamais Gecko-Initiative demonstriert strategische Konvergenz: Das Unternehmen zielt darauf ab, container-fähige Rechenknoten an 4.100 Präsenzpunkten zu platzieren und damit jeden Cache-Standort effektiv in eine Micro-Cloud mit integrierter Sicherheit und Routing zu verwandeln. Frühe Rollouts in 100 Städten bis Ende 2024 validieren den Entwurf und ermutigen Wettbewerber, ein Cache-plus-Compute-Paradigma nachzuahmen. Mit zunehmender Reife der Orchestrierungsrahmen werden Käufer Caching, serverloses Computing und KI-Inferenz als untrennbare Edge-Service-Bausteine betrachten, was die cloud-zentrierte Nachfrage im Markt für transparentes Caching weiter beschleunigt.

Nach Inhaltstyp: Generative KI gestaltet die Videodominanz neu

Video hielt im Jahr 2024 einen dominanten Anteil von 76,7 % an der Marktgröße für transparentes Caching, gestützt durch Langform-Streaming-Bibliotheken und Live-Sportübertragungen. Durch generative KI erzeugte Kurzformclips verzeichnen nun eine CAGR von 18,74 % und fügen hochfrequente, personalisierte Objekte hinzu, die innerhalb enger Verzögerungsgrenzen bereitgestellt werden müssen. Große Software-Updates, Spiel-Patches und I-Frame-Reparaturen bilden eine wachsende sekundäre Nutzlast, insbesondere im asiatisch-pazifischen Raum, wo mobiles Gaming boomt. Statische Web-Objekte halten eine stabile Basis, während schnell wachsende Nischen wie Hörbücher und immersives Audio auf verbesserte Komprimierung und adaptive Protokolle mit niedriger Bitrate setzen.

Speicherprofile verschieben sich: McKinsey prognostiziert ein jährliches Wachstum von 62 % beim KI-Trainingsspeicher und 105 % bei der Inferenz zwischen 2025 und 2028, was unvorhersehbare Nachfragespitzen erzeugt. Transparente Cache-Architekturen übernehmen daher NVMe-over-TCP, gestuften Speicher und prädiktives Prefetching, um schreibintensive KI-Workloads zu bewältigen. Anbieter, die Cache-Logik mit generativen Rendering-Pipelines in Einklang bringen können, werden einen überproportionalen Marktanteil gewinnen, wenn sich die Branche für transparentes Caching weiterentwickelt.

Nach Endnutzer: OTT-Plattformen holen gegenüber ISPs auf

ISPs und Telekommunikationsunternehmen kontrollierten im Jahr 2024 45,5 % des Marktanteils für transparentes Caching und nutzten dabei ihre Eigentümerschaft der letzten Meile und Carrier-Grade-Einrichtungen. OTT-Plattformen hingegen expandieren mit einer CAGR von 15,40 % und streben eine In-Operator-Cache-Integration an, um werbeunterstützte Tarife zu monetarisieren und Inhaltsbereitstellungskosten zu senken. Unternehmens- und Colocation-Anbieter bilden eine sich schnell diversifizierende Gruppe, da Hybrid-Cloud Daten näher an Zweigstellen bringt. Akademische und öffentliche Nutzer setzen transparente Caches ein, um offene Bildungsressourcen und öffentliche Dienstleistungsvideos zu verteilen.

Das Open-Connect-Modell von Netflix bewies die beidseitigen Vorteile von tiefem Cache-Peering und ermutigte Amazon Prime Video, Disney+ und regionale Streaming-Dienste, ähnliche Vereinbarungen anzustreben. Die Akzeptanz bei Betreibern steigt, weil transparente Cache-Knoten die Kontrolle über die Dienstqualität bewahren und gleichzeitig Inhaltsanbieter zu Mitinvestoren in Edge-Infrastruktur machen. Das entstehende Ökosystem verwischt traditionelle Grenzen und positioniert Zusammenarbeit als primären Wachstumshebel im Markt für transparentes Caching.

Nach Netzwerktyp: Mobilfunk treibt Edge-Integration voran

Festbreitbandnetze, einschließlich Kabel und FTTH, hielten im Jahr 2024 51,0 % der Marktgröße für transparentes Caching aufgrund ausreichender Backhaul-Kapazität und vorhersehbarer Nutzungsmuster. Mobilfunknetze expandieren mit einer CAGR von 16,79 %, da die 5G-Architektur ultra-verteilte Edge-Knoten vorschreibt, die gemeinsam mit Funkeinheiten platziert werden. Energieeffiziente Cache-Algorithmen erzielen in 5G-Umgebungen Energieeinsparungen von 21 % und entlasten Betreiber bei Kohlenstoff- und Kostenbelastungen [APPLIEDSCIENCES]. Öffentliche WLAN-Hotspots profitieren von der Verbreitung von Fernarbeit, während private Campus-Netzwerke transparentes Caching einsetzen, um den Durchsatz für industrielles IoT und Extended-Reality-Training zu gewährleisten.

Sich entwickelnde Spektrumzuweisungen und Netzwerk-Slicing ermöglichen differenzierte Cache-Richtlinien, die Latenz-, Sicherheits- und Monetarisierungsziele auf individuelle Diensttarife abstimmen. Diese Flexibilität zementiert die Mobilfunkinfrastruktur als wirksamsten Katalysator für die Expansion des Marktes für transparentes Caching bis 2030.

Geografische Analyse

Die Marktgröße für transparentes Caching in Nordamerika profitiert von einem robusten 5G-Netz, wobei Betreiber von appliance-zentrierten zu cloud-nativen Knoten wechseln, die Kapazitäten in Echtzeit flexibel anpassen können. Strategische Allianzen, wie Akamais Cloud-Infrastrukturvereinbarung im Wert von 100 Millionen USD mit einem globalen Technologieunternehmen, versprechen frisches Kapital in Edge-Standorte zu pumpen und ein zweistelliges Wachstumsmomentum aufrechtzuerhalten. Wettbewerbspotenzial ergibt sich auch daraus, dass ISPs verwaltete Kubernetes- und Sicherheitsdienste rund um Cache-Assets bündeln und damit attraktive Unternehmensangebote schaffen, die reine Bandbreitenlösungen übertreffen.

Die CAGR von 18,90 % im asiatisch-pazifischen Raum spiegelt das Ausmaß regionaler Spektrumauktionen, Netzwerkrollouts und Geräteaufrüstungen wider. Massive Teilnehmerbasen multiplizieren die Rendite jedes zusätzlich eingesetzten Caches und veranlassen Carrier, direkt zu softwaredefinierten Stacks überzugehen. Staatliche Konjunkturprogramme und grenzüberschreitende Unterseekabelprojekte stärken das Bandbreitenangebot weiter, während Anforderungen an niedrige Latenz aus den Bereichen Cloud-Gaming und Live-Commerce transparentes Caching unverzichtbar machen. Regionale Lieferkettenvorteile bei der Halbleiter- und Serverfertigung verkürzen Lieferzeiten und beschleunigen die Projektdurchführung.

Europa richtet das Wachstum im Bereich transparentes Caching an seinen Zielen des Grünen Deals aus. Energiebewusste Platzierung, Nutzung von Verträgen für erneuerbare Energien und Hardwareauffrischungspraktiken der Kreislaufwirtschaft beeinflussen die Anbieterauswahl. Interoperabilität bleibt ein strategischer Schwerpunkt: Politische Gremien bevorzugen offene Standards, die Abhängigkeiten vermeiden, und fördern Multi-Vendor-Bereitstellungen bei etablierten Telekommunikationsunternehmen und regionalen ISPs. Mit der Verbreitung von Edge-Rechenzentren entlang von Bahnkorridoren und kommunalen Glasfaserstrecken weitet sich die Marktdurchdringung für transparentes Caching über Tier-1-Metropolen hinaus auf Sekundärstädte aus, in denen dichte Cluster von Fernarbeitern und Online-Lernenden ansässig sind.

Wettbewerbslandschaft

Staatliche Smart-Infrastruktur-Initiativen

Der Markt für transparentes Caching weist eine moderate Konzentration auf. Etablierte CDN-Anbieter stärken die vertikale Integration durch den Erwerb von Edge-Computing-, Sicherheits- und Lastausgleichsfähigkeiten. Akamais Übernahme von Edgio-Kundenverträgen, die voraussichtlich 80–100 Millionen USD Umsatz im Jahr 2025 hinzufügen werden, veranschaulicht den Drang zur Konsolidierung nachgelagerter Dienstleistungs-Footprints. Cloud-Hyperscaler betten transparente Cache-Logik in verteilte Kubernetes-Plattformen ein und bieten einheitliche Richtlinienkontrolle über Regionen hinweg.

Die technologische Differenzierung konvergiert auf softwaredefinierten, API-first-Architekturen, die die Gesamtbetriebskosten im Vergleich zu proprietärer Hardware um geschätzte 51 % senken. Anbieter konkurrieren bei Orchestrator-Intelligenz, prädiktiven Prefetch-Algorithmen und in Cache-Knoten integrierter Zero-Trust-Sicherheit. Energieeffizienz ist ein aufkommendes Wettbewerbsfeld: Forschungsergebnisse belegen Energieeinsparungen von 21 %, wenn Caches Objekte dynamisch basierend auf der Kohlenstoffintensität lokaler Netze migrieren. Betreiber, die Ausschreibungen bewerten, gewichten zunehmend Roadmaps für nachhaltigen Betrieb neben reinen Durchsatzkennzahlen.

Strategische Partnerschaften dominieren die Markteinführungsaktivitäten. Mehr als 175 Dienstanbieter haben die Open-Edge-Cloud-Plattform von Qwilt übernommen, was den Appetit auf White-Label-Cache-Lösungen unterstreicht, die Markenidentität und Kundeneigentümerschaft bewahren. Nokias Deepfield-Analysevertrag mit dem ISP Fibrus zeigt, wie Netzwerktransparenz Cache-Richtlinien ergänzt, um Überlastungsspitzen zu mindern. Mit dem Aufkommen von Workloads für generative KI wetteifern Wettbewerber darum, GPU-gestütztes Transcoding und Inferenz am Edge zu integrieren, was in den nächsten fünf Jahren neue Wertschöpfungslinien für die Branche für transparentes Caching verspricht.

Marktführer in der Branche für transparentes Caching

Akamai Technologies, Inc.

Cisco Systems, Inc.

Huawei Technologies Co., Ltd.

Telefonaktiebolaget LM Ericsson

Juniper Networks, Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- 2025: Ericsson und Google Cloud stellten Ericsson On-Demand vor, eine SaaS-Plattform für 5G-Kernnetzfunktionen, die KI-gestützte Fehlerbehebung und elastische Ressourcenzuweisung integriert.

- April 2025: Der Breitband-ISP Fibrus unterzeichnete eine Fünfjahresvereinbarung mit Nokia zur Bereitstellung der Deepfield-Analysesuite, um die Netzwerksicherheit und Datenverkehrsoptimierung zu verbessern, während der Betreiber über 100.000 Verbindungen hinaus skaliert.

- Februar 2025: Akamai Technologies sicherte sich eine mehrjährige Cloud-Computing-Vereinbarung über mehr als 100 Millionen USD zur Aufrüstung der globalen Edge-Infrastruktur und Bereitstellung verwalteter Kubernetes-Cluster.

- Februar 2025: o2 Telefónica aktivierte das erste kommerzielle Cloud-RAN-Netzwerk mit Ericsson-Software und demonstrierte damit Echtzeit-Skalierung innerhalb einer eigenständigen 5G-Architektur.

Berichtsumfang des globalen Marktes für transparentes Caching

| On-Premises-Appliances |

| Virtualisiert/nur Software |

| Cloud / Cache-as-a-Service |

| Video |

| Große Software-Updates und Gaming |

| Web-Objekte und Dateien |

| Sonstige (Audio, E-Books usw.) |

| ISPs und Telekommunikationsunternehmen |

| OTT- / Streaming-Plattformen |

| Unternehmen und Rechenzentrumsbetreiber |

| Wissenschaft und öffentlicher Sektor |

| Sonstige Endnutzer |

| Festbreitband (Kabel/FTTH) |

| Mobilfunk (3G/4G/5G) |

| Öffentliche WLAN-Hotspots |

| Private Netzwerke und Campus-Netzwerke |

| Sonstige Netzwerktypen |

| Nordamerika |

| Südamerika |

| Europa |

| Asiatisch-pazifischer Raum |

| Naher Osten und Afrika |

| Nach Bereitstellungsmodus | On-Premises-Appliances |

| Virtualisiert/nur Software | |

| Cloud / Cache-as-a-Service | |

| Nach Inhaltstyp | Video |

| Große Software-Updates und Gaming | |

| Web-Objekte und Dateien | |

| Sonstige (Audio, E-Books usw.) | |

| Nach Endnutzer | ISPs und Telekommunikationsunternehmen |

| OTT- / Streaming-Plattformen | |

| Unternehmen und Rechenzentrumsbetreiber | |

| Wissenschaft und öffentlicher Sektor | |

| Sonstige Endnutzer | |

| Nach Netzwerktyp | Festbreitband (Kabel/FTTH) |

| Mobilfunk (3G/4G/5G) | |

| Öffentliche WLAN-Hotspots | |

| Private Netzwerke und Campus-Netzwerke | |

| Sonstige Netzwerktypen | |

| Nach Geografie | Nordamerika |

| Südamerika | |

| Europa | |

| Asiatisch-pazifischer Raum | |

| Naher Osten und Afrika |

Im Bericht beantwortete Schlüsselfragen

Was treibt das schnelle Wachstum des Marktes für transparentes Caching an?

Die wichtigsten Katalysatoren sind der 75-%-Anteil von Video am IP-Datenverkehr, 5G-Edge-Cloud-Architekturen und durch generative KI erzeugte Inhalte, die Edge-Speicherung mit extrem niedriger Latenz erfordern, was den Markt gemeinsam in Richtung einer CAGR von 15,23 % bis 2030 treibt.

Wie groß ist der Markt für transparentes Caching heute?

Die Marktgröße für transparentes Caching betrug im Jahr 2025 3,05 Milliarden USD und wird voraussichtlich bis 2030 6,21 Milliarden USD erreichen.

Welches Bereitstellungsmodell wächst am schnellsten?

Cloud/Cache-as-a-Service führt mit einer CAGR von 17,23 % und übertrifft damit sowohl On-Premises-Appliances als auch rein softwarebasierte virtuelle Optionen.

Warum investieren OTT-Plattformen in betreiberintegriertes Caching?

Die Integration von Caches in Betreibernetzwerke verbessert die Erlebnisqualität und senkt Bereitstellungskosten; OTT-Umsätze aus werbeunterstützten Tarifen steigen, während ISPs neue Großhandelsumsatzströme erschließen.

Welche Region bietet das höchste Wachstumspotenzial?

Der asiatisch-pazifische Raum mit einer erwarteten CAGR von 18,90 %, angetrieben durch 259 Milliarden USD an 5G-fokussierten Netzwerkinvestitionen und rascher Rechenzentrumserweiterung.

Wie reduziert softwaredefiniertes Caching die Betriebskosten?

Durch die Entkopplung der Cache-Logik von proprietären Appliances erzielen Betreiber Einsparungen bei den Gesamtbetriebskosten von bis zu 51 % durch automatisierte Orchestrierung und verbrauchsbasierte Lizenzierung.

Seite zuletzt aktualisiert am: