Marktgröße und Marktanteil für Transkraniellen Doppler-Ultraschall

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 525.19 Millionen US-Dollar |

| Marktgröße (2031) | 745.39 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.25% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Transkraniellen Doppler-Ultraschall von Mordor Intelligence

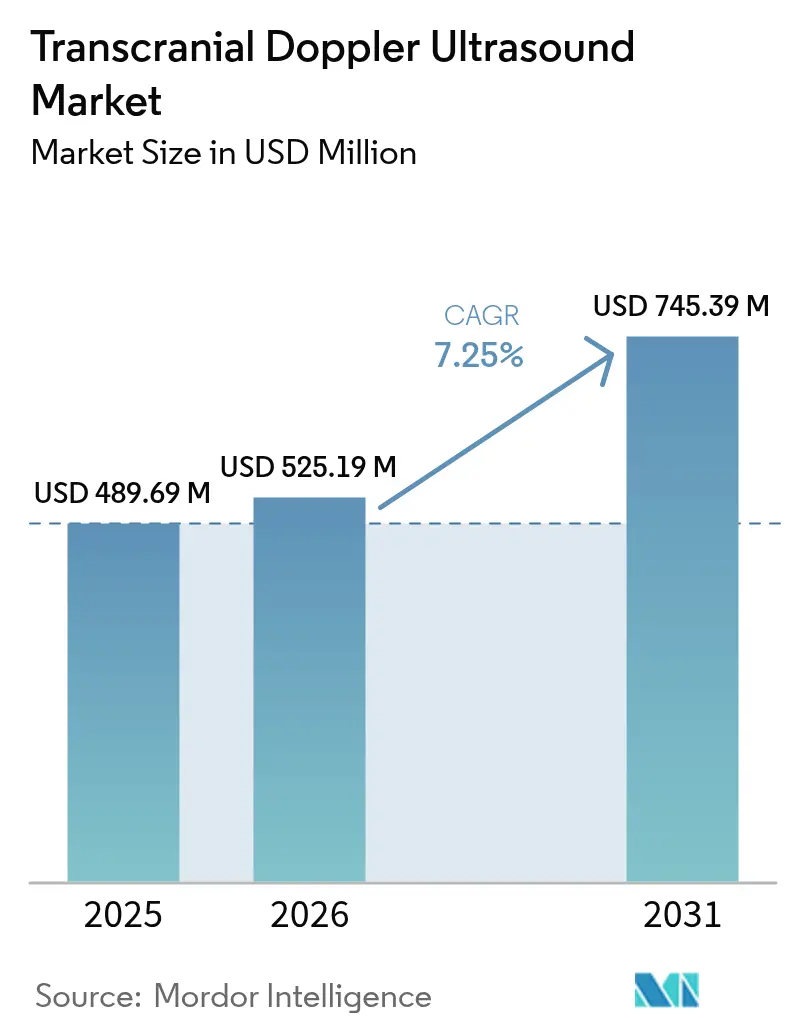

Die Marktgröße für Transkraniellen Doppler-Ultraschall soll von 489,69 Mio. USD im Jahr 2025 auf 525,19 Mio. USD im Jahr 2026 wachsen und bis 2031 bei einer CAGR von 7,25 % über den Zeitraum 2026–2031 einen Wert von 745,39 Mio. USD erreichen.

Die rasche klinische Einführung der nicht-invasiven zerebrovaskulären Überwachung, die Ausweitung von Schlaganfallzentrum-Netzwerken und KI-gestützte diagnostische Verbesserungen sind die wesentlichen Wachstumstreiber. Portable und robotische Geräte erweitern den Zugang über Tertiärkrankenhäuser hinaus, während Erstattungsreformen in wichtigen Ländern schrittweise finanzielle Engpässe beseitigen. Der zunehmende Wettbewerb rund um Automatisierung, Sondenministiaturisierung und cloudbasierte Analytik definiert die Wertversprechen neu. Gleichzeitig bremsen anhaltende Abhängigkeit von der Bedienerqualifikation sowie heterogene Vergütungsregelungen das Tempo standardisierter Einführungen, insbesondere in ressourcenarmen Umgebungen.

Wesentliche Erkenntnisse des Berichts

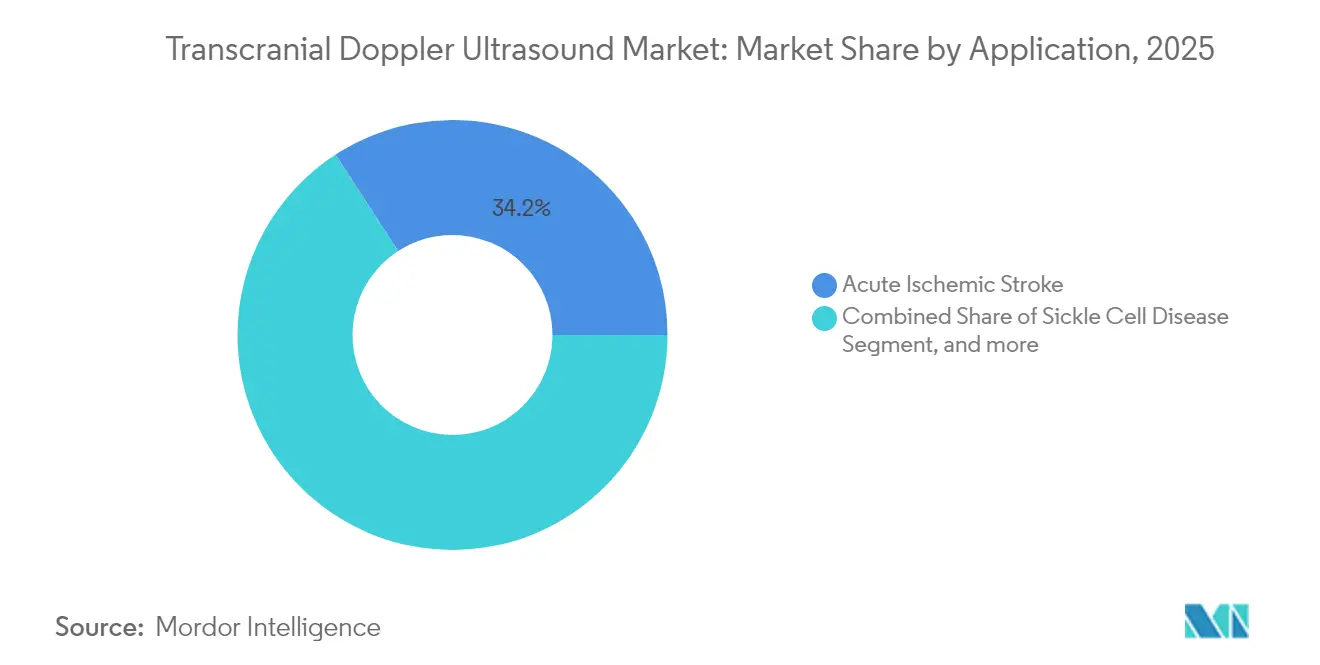

- Nach Anwendung hielt der akute ischämische Schlaganfall im Jahr 2025 einen Marktanteil von 34,15 % am Markt für Transkraniellen Doppler-Ultraschall; das Monitoring von traumatischen Hirnverletzungen verzeichnet bis 2031 eine CAGR von 8,62 %.

- Nach Gerätetyp erzielten Standalone-Systeme im Jahr 2025 einen Umsatzanteil von 61,72 %, während portable Geräte bis 2031 mit einer CAGR von 10,15 % wachsen.

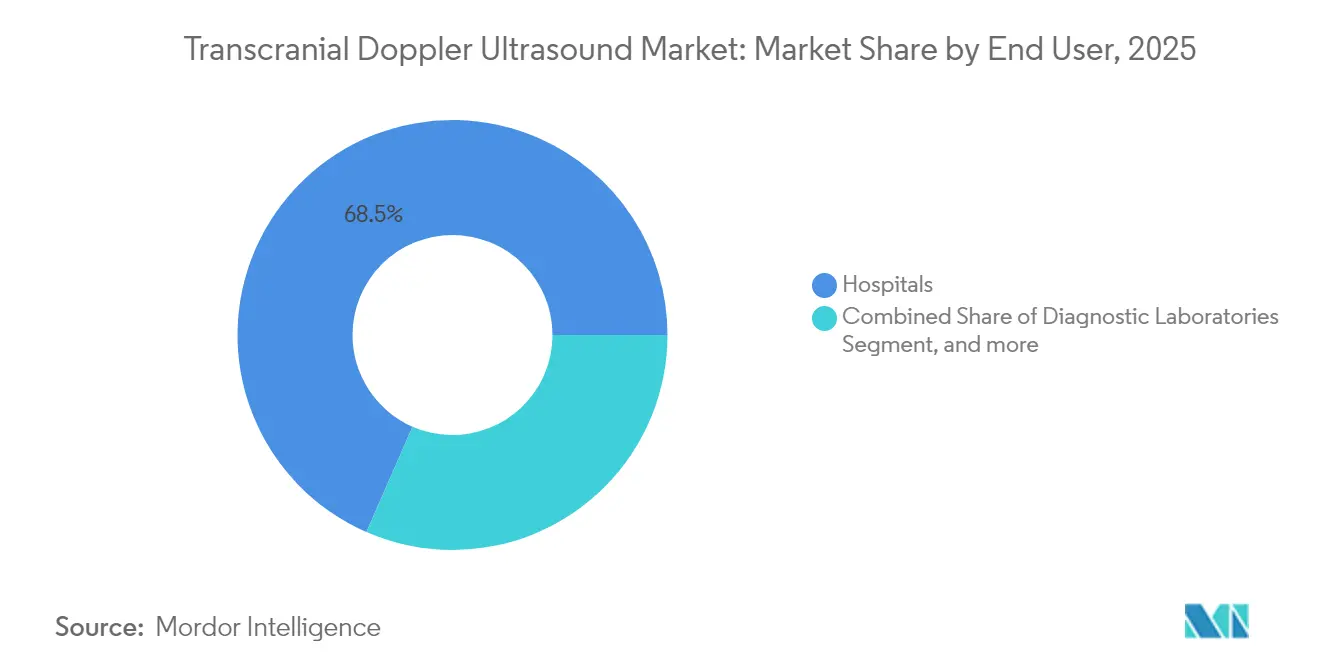

- Nach Endnutzer entfielen im Jahr 2025 68,45 % des Marktes für Transkraniellen Doppler-Ultraschall auf Krankenhäuser, und ambulante chirurgische Zentren wachsen zwischen 2026 und 2031 mit einer CAGR von 8,75 %.

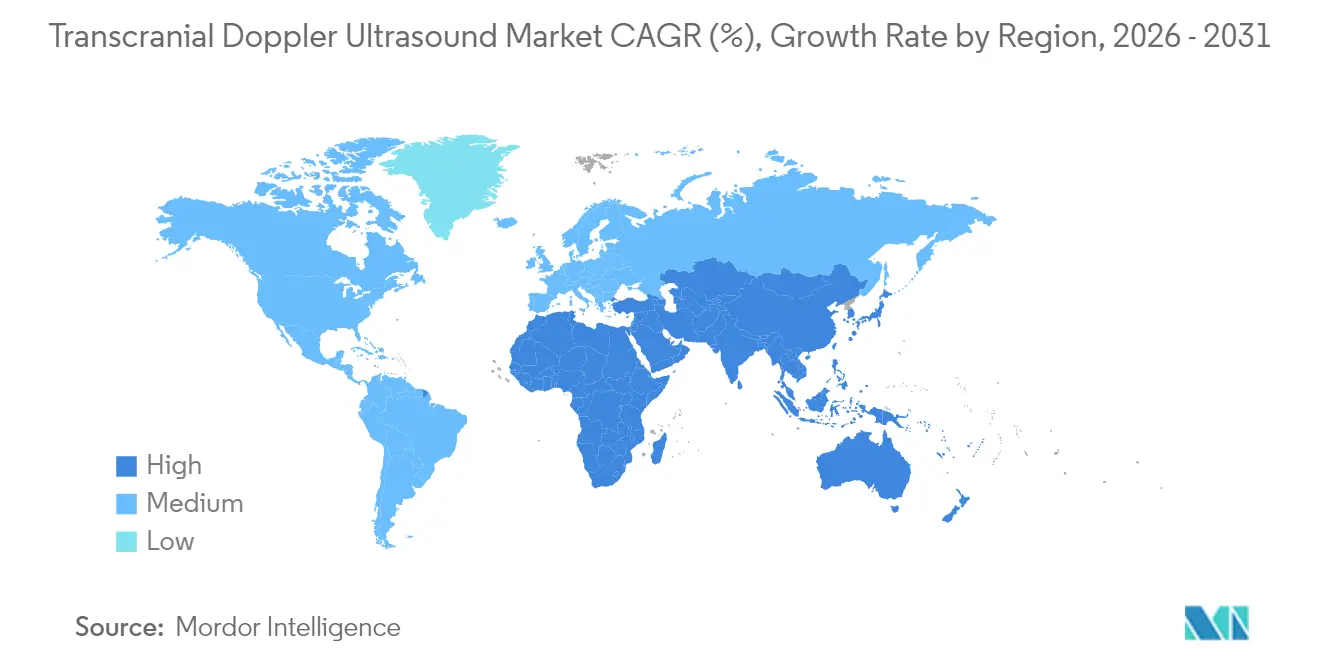

- Nach Geografie dominierte Nordamerika im Jahr 2025 mit einem Marktanteil von 41,32 % am Markt für Transkraniellen Doppler-Ultraschall; der Asien-Pazifik-Raum soll bis 2031 mit einer CAGR von 7,95 % wachsen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Markttrends und Erkenntnisse für Transkraniellen Doppler-Ultraschall

Analyse der Auswirkungen von Treibern*

| Markttreiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Rahmen der Auswirkung |

|---|---|---|---|

| Steigende globale Schlaganfallinzidenz & alternde Bevölkerungsstruktur | +2.1% | Nordamerika, Europa, Ostasien | Mittelfristig (2–4 Jahre) |

| Verbreitung umfassender Schlaganfallzentren & Tele-Schlaganfall-Netzwerke | +1.8% | Nordamerika, Europa, urbaner Asien-Pazifik-Raum | Kurzfristig (≤ 2 Jahre) |

| Ausweitung von Point-of-Care-Ultraschallprogrammen | +1.4% | Global, frühe Einführung in Industriemärkten | Mittelfristig (2–4 Jahre) |

| Technologische Konvergenz zur Verbesserung des diagnostischen Nutzens & der Zugänglichkeit | +1.9% | Nordamerika, Europa | Mittelfristig (2–4 Jahre) |

| Zunehmender Fokus auf präventives neurologisches Screening | +1.3% | Europa, Ostasien | Langfristig (≥ 4 Jahre) |

| Einführung portabler & KI-integrierter TCD-Systeme | +1.5% | Global | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende globale Schlaganfallinzidenz & alternde Bevölkerungsstruktur erhöhen die Nachfrage nach schnellem neurovaskulärem Screening

Der weltweite Anstieg ischämischer Schlaganfallfälle, der mittlerweile 11,9 Millionen jährlich übersteigt, intensiviert die Nachfrage nach schnellen, patientennahen zerebrovaskulären Beurteilungen.[1]The Global Burden of Stroke Collaborators, "Globale, regionale und nationale Krankheitslast durch Schlaganfall, 1990–2024", The Lancet, thelancet.com Alternde Bevölkerungen in Europa, Japan und den Vereinigten Staaten verstärken diesen Trend, da Bluthochdruck und Fettleibigkeit weiterhin weit verbreitet sind. Regierungen und Gesundheitssysteme priorisieren die Früherkennung und stellen Lösungen des Marktes für Transkraniellen Doppler-Ultraschall in den Mittelpunkt der Schlaganfallpräventionspfade. Umfangreiche Datensätze, die Strömungsmuster der Arteria cerebri media mit funktionellen Ergebnissen verknüpfen, stärken das klinische Vertrauen und die Erstattungsaussichten. Infolgedessen steigen die Beschaffungsbudgets für portable neurovaskuläre Scanner in der Neurologie, Kardiologie und in Notaufnahmen.

Verbreitung umfassender Schlaganfallzentren & Tele-Schlaganfall-Netzwerke steigert die Nutzung des Transkraniellen Doppler-Ultraschalls

Nationale Schlaganfallstrategien beschleunigen die Zulassung erweiterter Thrombektomie-Zentren, die alle eine rund um die Uhr verfügbare Neurodiagnostik erfordern. In Frankreich liegt die mechanische Thrombektomiekapazität bei 7.500 Eingriffen gegenüber einem Potenzial von 20.500 Fällen, was Krankenhäuser dazu veranlasst, automatisierte Plattformen des Marktes für Transkraniellen Doppler-Ultraschall für die Kollateralfluss-Triage zu integrieren. Tele-Schlaganfall-Netzwerke nutzen zudem Echtzeit-Doppler-Wellenformen zur Steuerung von Patientenverlegungsentscheidungen. Diese Serviceerweiterungen verkürzen die Zeit von der Aufnahme bis zur Reperfusion und unterstreichen die entscheidende Rolle dieser Modalität, was direkt den Geräteabsatz und die Serviceverträge steigert.

Ausweitung von Point-of-Care-Ultraschallprogrammen fördert die neurosonologische Ausbildung & Einführung

Dreiundsechzig Prozent der pädiatrischen neurointensivmedizinischen Zentren führen mittlerweile Doppler-Untersuchungen am Patientenbett durch; 74 % passen Behandlungspläne unmittelbar auf Basis der Ergebnisse an.[2]Laura B. Maitland et al., "Point-of-Care Transkranieller Doppler in der pädiatrischen Neurointensivmedizin", Journals.LWW.com Curricula in der ärztlichen Weiterbildung integrieren zunehmend neurosonologische Module, was die Qualifikationslücke verringert, die bisher die Verbreitung gehemmt hat. Das Lucid Robotic System sichert in 56 Sekunden zuverlässige Schallzugangsfenster, sodass Pflegepersonal das Monitoring bereits während der Stabilisierungsphase einleiten kann. Solche Produktivitätsgewinne machen den Markt für Transkraniellen Doppler-Ultraschall für Intensivstationen und Rettungsdienste attraktiv und fördern die wiederkehrende Nachfrage nach Einweg-Sonden und cloudbasierter Analytik.

Technologische Konvergenz verbessert den diagnostischen Nutzen & die Zugänglichkeit

KI-gestützte Strömungsmusterklassifikatoren erkennen großgefäßige Verschlüsse mittlerweile mit einer Sensitivität von 93 %, während die dreidimensionale Ultraschall-Lokalisierungsmikroskopie Gefäße mit einem Durchmesser von nur 60 μm durch den intakten Schädel kartiert.[3]Jingwei Fan et al., "Dreidimensionale Ultraschall-Lokalisierungsmikroskopie der zerebralen Mikrovaskulatur", arxiv.org An der UC San Diego entwickelte tragbare Pflaster erfassen Tausende von Bildern pro Sekunde und unterstützen die kontinuierliche Verfolgung der zerebralen Autoregulation. In ihrer Kombination verringern diese Durchbrüche die Bedienerabhängigkeit und erschließen neue Anwendungsfelder in der chronischen Versorgung, etwa die nicht-invasive Schätzung des intrakraniellen Drucks. Investoren lenken infolgedessen Kapital in Start-ups, die sich auf portable Endpunkte des Marktes für Transkraniellen Doppler-Ultraschall für die häusliche Schlaganfallüberwachung konzentrieren.

Analyse der Auswirkungen von Hemmnissen*

| Markthemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Rahmen der Auswirkung |

|---|---|---|---|

| Hohe Bedienerabhängigkeit & Lernkurve | -1.6% | Global, ausgeprägt in Schwellenländern | Kurzfristig (≤ 2 Jahre) |

| Variabilität der Erstattung zwischen Regionen | -1.2% | Nordamerika, Europa | Mittelfristig (2–4 Jahre) |

| Zunehmende Verfügbarkeit & Kostensenkung alternativer Neuroimaging-Modalitäten | -1.3% | Global | Langfristig (≥ 4 Jahre) |

| Fehlende standardisierte Protokolle in klinischen Umgebungen | -1.1% | Global | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Bedienerabhängigkeit und Lernkurve begrenzen standardisierte Interpretationen standortübergreifend

Herkömmliche Systeme erfordern erfahrene Sonographen zur Identifikation akustischer Zugangsfenster; eine tägliche Schwankung der Wellenformen von 40 % bei schwerem Schädel-Hirn-Trauma verdeutlicht die Herausforderung. Unterschiedliche Druck-Fluss-Beziehungskategorien erschweren Behandlungsalgorithmen. Diese technischen Hürden schrecken kleinere Krankenhäuser vom Kauf von Systemen ab und bremsen breite Erstattungszulassungen. Robotik und KI mildern das Problem teilweise, beseitigen jedoch nicht vollständig die Notwendigkeit einer strukturierten Zertifizierung.

Erstattungsvariabilität zwischen Regionen schränkt Investitionsbudgets ein

Medicare in den Vereinigten Staaten erstattet Untersuchungen des Marktes für Transkraniellen Doppler-Ultraschall nur für eng definierte Indikationen wie Sichelzell-Screening oder Kollateralfluss-Kontrollen während der Karotischirurgie. In Verbindung mit einem Rückgang der inflationsbereinigten neurochirurgischen Vergütungen um 4,6 % zögern Verwaltungsverantwortliche, Mittel für neue Konsolen bereitzustellen. Divergierende Kodierungsrahmen in Europa erzeugen ähnliche Unsicherheit und führen zu regionalen Einführungslücken trotz klinischem Konsens über den Nutzen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Anwendung: Schlaganfallversorgung führt, während Schädel-Hirn-Trauma an Bedeutung gewinnt

Der akute ischämische Schlaganfall hatte im Jahr 2025 mit 34,15 % den größten Marktanteil am Markt für Transkraniellen Doppler-Ultraschall, gestützt durch Leitlinienempfehlungen zur Kollateralfluss-Kartierung vor der mechanischen Reperfusion. Die Integration in multimodale Schlaganfallpfade sichert Geräteaktualisierungszyklen in umfassenden Zentren. Das Monitoring von traumatischen Hirnverletzungen ist der am schnellsten wachsende Bereich mit einer CAGR von 8,62 %, angetrieben durch Forschung im Verteidigungssektor und sportmedizinische Protokolle. Das pädiatrische Sichelzell-Screening bleibt ein stabiler Umsatzstrom, verankert durch obligatorische Jahresprotokolle, während die Überwachung von zerebralem Vasospasmus nach Subarachnoidalblutung aufgrund starker Evidenz für tägliche Doppler-Kontrollen stabil bleibt.

Kontinuierliche Innovation überlagert alle Anwendungen. KI-gestützte Entscheidungsunterstützung schlägt nun innerhalb von Sekunden Shunt-Einstufungen vor und verringert Interpretationsschwankungen. Cloudbasierte Berichterstattung beschleunigt neurochirurgische Konsultationen und ermöglicht eine rasche Eskalation zur Angiographie, wenn Strömungsgeschwindigkeiten kritische Schwellenwerte überschreiten. Insgesamt vertiefen diese Fortschritte die klinische Abhängigkeit von Lösungen des Marktes für Transkraniellen Doppler-Ultraschall und erweitern das Monitoring über akute Episoden hinaus auf sekundärpräventive Regime.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Gerätetyp: Portable Systeme verändern die Point-of-Care-Landschaft

Standalone-Konsolen hielten im Jahr 2025 61,72 % des Umsatzes, gestützt durch anspruchsvolle Wellenformanalytik und integrierte Patientenakten-Schnittstellen in Tertiärkrankenhäusern. Portable Geräte verzeichnen jedoch eine CAGR von 10,15 %, was die klinische Präferenz für den schnellen Einsatz am Patientenbett widerspiegelt. Die Marktgröße des Marktes für Transkraniellen Doppler-Ultraschall im Bereich handgehaltener Geräte dürfte sich bis 2031 verdoppeln, angetrieben durch Pilotprojekte in Rettungsfahrzeugen und den Aufbau ländlicher Schlaganfall-Netzwerke. Tragbare Pflaster bieten nun eine kontinuierliche beidseitige Strömungsverfolgung und schließen Lücken zwischen periodischen Untersuchungen.

Hersteller erweitern Standalone-Angebote um robotische Sondenarme und KI-Bibliotheken und erhalten so die Relevanz für komplexe Fälle. Hybride Carts integrieren batteriebetriebene Doppler-Transceiver, die an größere Arbeitsstationen andocken, und verwischen die Kategoriengrenzen. Ein wachsender Gebrauchtgerätemarkt in Südostasien und Lateinamerika erweitert den Zugang zusätzlich, obwohl er Abwärtsdruck auf die durchschnittlichen Verkaufspreise ausübt.

Nach Endnutzer: Krankenhausdominanz hält an inmitten des ambulanten Aufschwungs

Krankenhäuser kontrollierten im Jahr 2025 68,45 % der Ausgaben, da Schlaganfallteams neurovaskuläre Bildgebungsressourcen ausbauen. Hochakuter Bedarf hält die Nachfrage widerstandsfähig, auch wenn Kostenträger Eingriffe an kostengünstigere Standorte verlagern. Der Marktanteil des Marktes für Transkraniellen Doppler-Ultraschall in ambulanten chirurgischen Zentren wird steigen, unterstützt durch die Wirtschaftlichkeit portabler Geräte, die mit kurzstationären Erstattungsmodellen übereinstimmt. Diagnoselabore nutzen cloudverknüpfte Doppler-Flotten für routinemäßige Sichelzell-Screenings, während akademische Institute Prototypenbewertungen vorantreiben und Fördermittel für das Algorithmustraining an großen Strömungsgeschwindigkeits-Datensätzen einwerben.

Branchenpartnerschaften zwischen Geräteherstellern (OEMs) und Universitätskliniken erleichtern die Validierung neuartiger Indizes, etwa pulsatiler Schädelexpansionskorrelationen mit dem intrakraniellen Druck. Diese Kooperationen bereiten den Boden für künftige Anwendungen in der chronischen Versorgung und stärken die Innovationspipeline der Transkraniellen Doppler-Ultraschall-Branche.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Nordamerika führte im Jahr 2025 mit einem Umsatzanteil von 41,32 %, gestützt durch dichte Schlaganfallzentrum-Netzwerke und strukturierte neurologische Intensivversorgungspfade. Günstige CPT-Codes für Sichelzell- und Karotisbeurteilungen stützen das Basisvolumen, obwohl breitere Indikationslücken bestehen. Pilotprogramme zur Ausrüstung von Sanitätsteams mit leichten Ultraschallgeräten verdeutlichen die Bereitschaft der Region zur prähospitalen Einführung.

Europa belegt den zweiten Platz und profitiert von Universalversorgung und robuster Forschungsfinanzierung. Frankreichs Unterauslastung der Thrombektomie unterstreicht die latente Nachfrage nach dem Ausbau diagnostischer Kapazitäten; das GBP 6,5 (USD 8,7) Millionen schwere Ultraschall-Gehirn-Computer-Schnittstellenprogramm des Vereinigten Königreichs unterstreicht das Engagement des öffentlichen Sektors für Spitzen-Neurotechnologien. Deutschland und die nordischen Länder verfolgen derweil nationale Registerinitiativen, die Doppler-Metriken integrieren und evidenzbasierte Erstattungsdialoge fördern.

Der Asien-Pazifik-Raum ist das am schnellsten wachsende Gebiet mit einer CAGR von 7,95 %, da die Schlaganfallinzidenz stark ansteigt und Regierungen in Telemedizin investieren. Chinas provinziale Schlaganfallversorgungspläne schreiben den Doppler-Zugang in Sekundärkrankenhäusern vor, während Indiens neue Schlaganfallstationen die Beschaffung portabler Konsolen für Bezirkskliniken ankurbeln. Japan fördert präventive Screening-Programme zur Erkennung stiller zerebraler Infarkte bei Senioren und steigert damit die wiederkehrenden Einnahmen aus Sonden und Wartungsleistungen. Kleinere, aber strategisch wichtige Märkte im Nahen Osten & Afrika und in Südamerika setzen auf öffentlich-private Finanzierungsmodelle, um Technologien des Marktes für Transkraniellen Doppler-Ultraschall im Rahmen umfassenderer Upgrades der kritischen Versorgung zu importieren.

Wettbewerbslandschaft

Der Markt für Transkraniellen Doppler-Ultraschall ist mäßig konzentriert. NovaSignal, Viasonix, Rimed und DWL Elektronische Systeme GmbH (Compumedics) konzentrieren sich auf neurosonologische Exklusivprodukte und differenzieren sich durch KI-integrierte Workflow-Automatisierung. GE Healthcare, Koninklijke Philips N.V., Fujifilm Sonosite und Samsung Medison nutzen unternehmensweite Bildgebungs-Ökosysteme, um Doppler-Lösungen mit Herz- und Gefäßultraschalllinien zu bündeln und gesundheitssystemweite Verträge zu gewinnen.

Strategische Kooperationen beschleunigen die Einführung neuer Funktionen: Die Allianz von Bracco Imaging mit BURL zielt auf die Erkennung ischämischer Schlaganfälle mithilfe fortschrittlicher Kontrastmittel ab. Die Patentaktivität rund um tragbare Schallwandler stieg 2024 stark an, hervorgehoben durch Novosounds Patent auf flexible Membransensoren, das den Weg für kontinuierliche Überwachungsbänder ebnet. Die Robotikintegration, verkörpert durch das Lucid System, beseitigt die Abhängigkeit von erfahrenen Sonographen und signalisiert einen Wandel hin zu unbeaufsichtigten Überwachungsstationen in Notaufnahmen.

Der Preiswettbewerb intensiviert sich, da chinesische Anbieter kostengünstige portable Geräte anbieten, was etablierte Anbieter dazu veranlasst, Software-Abonnements und Analyse-Dashboards in den Vordergrund zu stellen. Marktlücken bestehen weiterhin bei der nicht-invasiven Schätzung des intrakraniellen Drucks, dem Trend zur zerebralen Autoregulation und häuslichen Sekundärschlaganfall-Präventionskits – Bereiche, in denen Start-ups Nischen besetzen können, bevor Konzerne die Funktionen replizieren.

Marktführer der Transkraniellen Doppler-Ultraschall-Branche

Viasonix

Rimed

B. Braun Melsungen AG

Konica Minolta Healthcare India Pvt. Ltd.

NovoSignal Corp

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- März 2025: NeuraSignal, ein globaler Akteur im Bereich der Transkraniellen Doppler-Technologie (TCD) und der einzige lizenzierte TCD-Hersteller mit Zulassung durch Health Canada, hat seine Position als Branchenführer in der neurovaskulären Versorgung gefestigt. Die fortschrittlichen TCD-Systeme des Unternehmens setzen neue Standards in Bezug auf Genauigkeit, Effizienz und Benutzerfreundlichkeit bei der Erkennung und Behandlung neurologischer Erkrankungen wie Rechts-Links-Shunt (RLS) / offenes Foramen ovale (PFO), Vasospasmus und kryptogenem Schlaganfall. Mit dem neuesten Release haben Gesundheitsdienstleister in ganz Kanada Zugang zu modernster robotischer TCD-Technologie, die außergewöhnliche Leistung mit intelligenter Automatisierung verbindet.

- September 2024: Eine neue Publikation von ERN-EuroBloodNet beleuchtet den eingeschränkten Zugang zu Transkraniellem Doppler-Screening (TCD) und Schlaganfallprävention für Kinder mit Sichelzellanämie (SCD) in Europa. Im Rahmen einer europäischen Bestandsaufnahme zielte ERN-EuroBloodNet darauf ab, den Stand der TCD-Screening- und Schlaganfallpräventionsprogramme in europäischen Expertenzentren zu bewerten. Die Bestandsaufnahme identifizierte auch wesentliche Herausforderungen, darunter eingeschränkter Zugang, unzureichende Personalschulung und das Fehlen angemessener Protokolle für die Durchführung von TCD und der anschließenden Behandlung. Diese Probleme sollen durch gezielte Maßnahmen innerhalb des Netzwerks angegangen werden, um die Versorgung pädiatrischer SCD-Patienten zu verbessern.

- Juni 2024: MIT-Forscher entwickelten eine ultraschallbasierte Methode zur Tiefenhirnstimulation, die eine sicherere Alternative zur herkömmlichen elektrischen Stimulation bei der Behandlung der Parkinson-Krankheit bietet, mithilfe einer haarfeinen Faser, die Ultraschall zur Stimulierung von Neuronen einsetzt.

Berichtsumfang des globalen Marktes für Transkraniellen Doppler-Ultraschall

Gemäß dem Berichtsumfang ist das Transkranielle Doppler-Ultraschallsystem die Technologie zur Messung der Blutströmungsgeschwindigkeit in den Hirnarterien durch Messung der Echos von Ultraschallwellen. Es liefert Echtzeitdaten zu zerebrovaskulären Funktionen. Der Markt für Transkraniellen Doppler-Ultraschall ist segmentiert nach Anwendung (Sichelzellanämie, akuter ischämischer Schlaganfall und intrakranielle Steno-Okklusive Erkrankung), Endnutzer (Krankenhäuser und Diagnoselabore) sowie Geografie (Nordamerika, Europa, Asien-Pazifik, Naher Osten und Afrika sowie Südamerika). Der Marktbericht umfasst auch die geschätzten Marktgrößen und Trends für 17 verschiedene Länder in den wichtigsten Regionen weltweit. Der Bericht gibt den Wert (in Mio. USD) für die oben genannten Segmente an.

| Sichelzellanämie |

| Akuter ischämischer Schlaganfall |

| Intrakranielle Steno-Okklusive Erkrankung |

| Überwachung von zerebralem Vasospasmus |

| Management von traumatischen Hirnverletzungen |

| Standalone-Systeme |

| Portable/handgehaltene Systeme |

| Krankenhäuser |

| Diagnoselabore |

| Ambulante chirurgische Zentren |

| Akademische & Forschungsinstitute |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Australien | |

| Südkorea | |

| Übriger Asien-Pazifik-Raum | |

| Naher Osten & Afrika | Golfkooperationsrat |

| Südafrika | |

| Übriger Naher Osten & Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Anwendung | Sichelzellanämie | |

| Akuter ischämischer Schlaganfall | ||

| Intrakranielle Steno-Okklusive Erkrankung | ||

| Überwachung von zerebralem Vasospasmus | ||

| Management von traumatischen Hirnverletzungen | ||

| Nach Gerätetyp | Standalone-Systeme | |

| Portable/handgehaltene Systeme | ||

| Nach Endnutzer | Krankenhäuser | |

| Diagnoselabore | ||

| Ambulante chirurgische Zentren | ||

| Akademische & Forschungsinstitute | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Australien | ||

| Südkorea | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten & Afrika | Golfkooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten & Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für Transkraniellen Doppler-Ultraschall?

Die Marktgröße für Transkraniellen Doppler-Ultraschall beträgt im Jahr 2026 525,19 Mio. USD.

Wie schnell wird der Markt für Transkraniellen Doppler-Ultraschall wachsen?

Für den Markt wird zwischen 2026 und 2031 eine CAGR von 7,25 % prognostiziert.

Welches Anwendungssegment führt den Markt für Transkraniellen Doppler-Ultraschall an?

Der akute ischämische Schlaganfall führt mit einem Marktanteil von 34,15 % im Jahr 2025.

Warum gewinnen portable Systeme im Markt für Transkraniellen Doppler-Ultraschall an Bedeutung?

Portable Geräte bieten Point-of-Care-Flexibilität und wachsen mit einer CAGR von 10,15 %, angetrieben durch den Aufbau von Schlaganfall-Netzwerken und die Integration in Rettungsfahrzeuge.

Welche Region verzeichnet das stärkste Wachstum bei Lösungen für Transkraniellen Doppler-Ultraschall?

Der Asien-Pazifik-Raum führt das Wachstum mit einer CAGR von 7,95 % an, unterstützt durch den Ausbau von Schlaganfallzentren und Gesundheitsinvestitionen.

Seite zuletzt aktualisiert am: