Torpedo-Marktgröße und -anteil

Marktübersicht

| Studienzeitraum | 2019 - 2031 |

|---|---|

| Marktgröße (2026) | 1.19 Milliarden US-Dollar |

| Marktgröße (2031) | 1.58 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.71% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. |

|

Torpedo-Marktanalyse von Mordor Intelligence

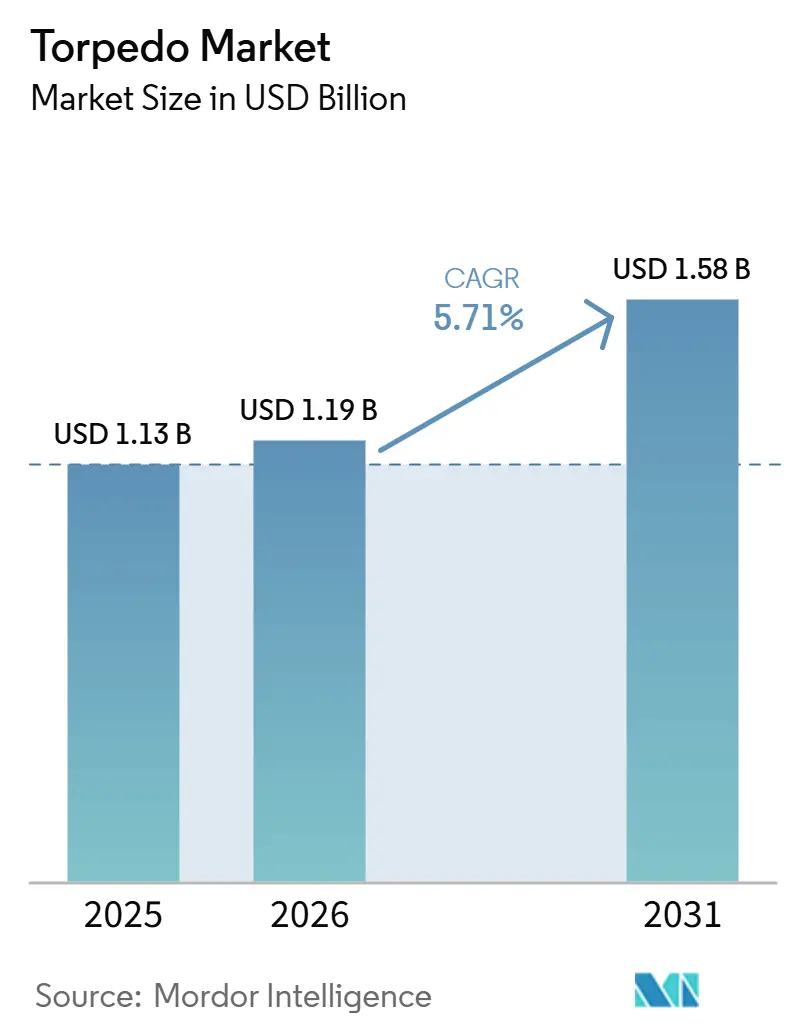

Die Torpedo-Marktgröße wird voraussichtlich von 1,13 Milliarden USD im Jahr 2025 auf 1,19 Milliarden USD im Jahr 2026 wachsen und bis 2031 bei einem CAGR von 5,71 % über den Zeitraum 2026–2031 einen Wert von 1,58 Milliarden USD erreichen. Die jüngste Nachfrage wird durch eine zunehmende Anzahl von nuklearen und dieselelektrischen U-Booten im aktiven Dienst geprägt, wobei Modernisierungsprogramme Bestands-, Leit- und Antriebsaufrüstungen zur Abschreckung von Unterwasserbedrohungen aufeinander abstimmen. Die Plattformintegration in P-8A-Poseidon- und MH-60R-Verbände erweitert die luftgestützte U-Boot-Abwehrdeckung und erhöht die Widerstandsfähigkeit in umkämpftem Luftraum durch Torpedo-Abwurfkits für große Höhen. Schwere Systeme bilden weiterhin das Fundament der Abschreckung für Hochseeflotten, doch sehr leichte Klassen, die an unbemannte Plattformen gebunden sind, wachsen schneller, angetrieben durch Vorteile bei Kosten, Nutzlast und Magazintiefe. Der asiatisch-pazifische Raum bildet das Fundament für künftiges Wachstum, da inländische Torpedo-Programme und die Ausweitung von U-Boot-Flotten in China, Indien, Japan, Südkorea und Taiwan zusammenlaufen.

Wichtigste Erkenntnisse des Berichts

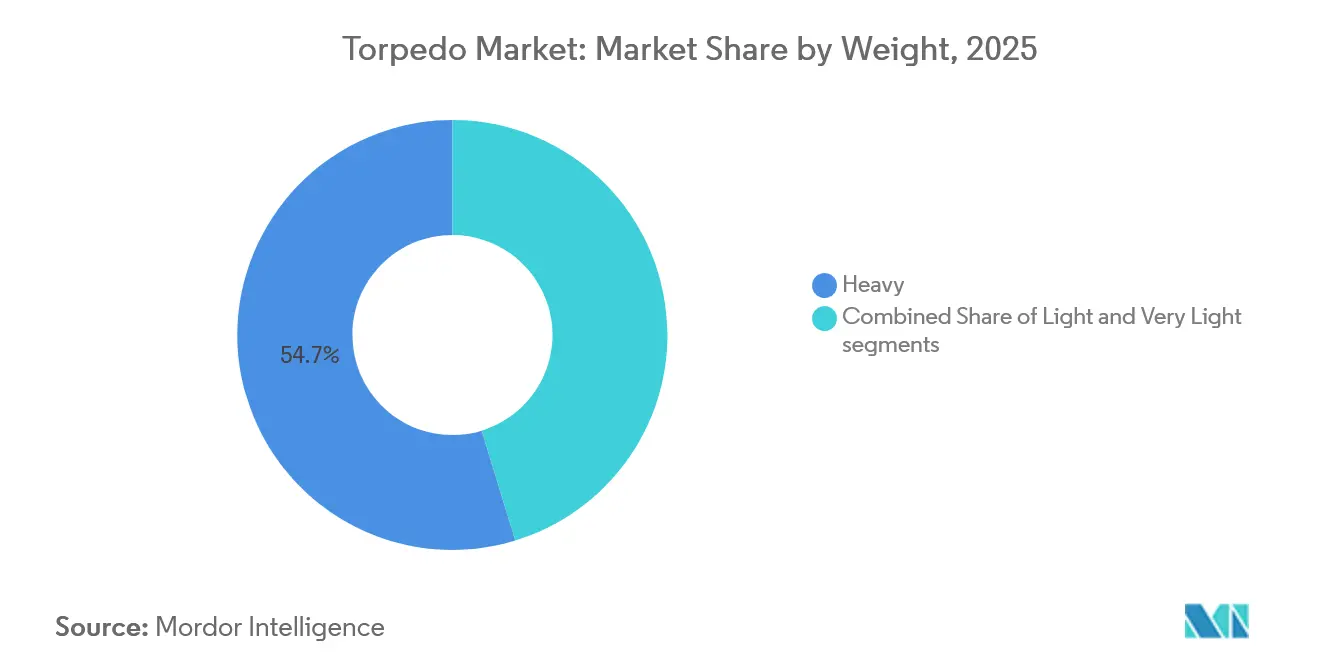

- Nach Gewicht führten schwere Torpedos mit einem Umsatzanteil von 54,72 % im Jahr 2025, und sehr leichte Torpedos werden voraussichtlich bis 2031 mit einem CAGR von 8,21 % wachsen.

- Nach Abschussplattform hielten seegestützte Systeme im Jahr 2025 einen Anteil von 62,67 %, während luftgestützte Plattformen bis 2031 voraussichtlich mit einem CAGR von 7,83 % wachsen werden.

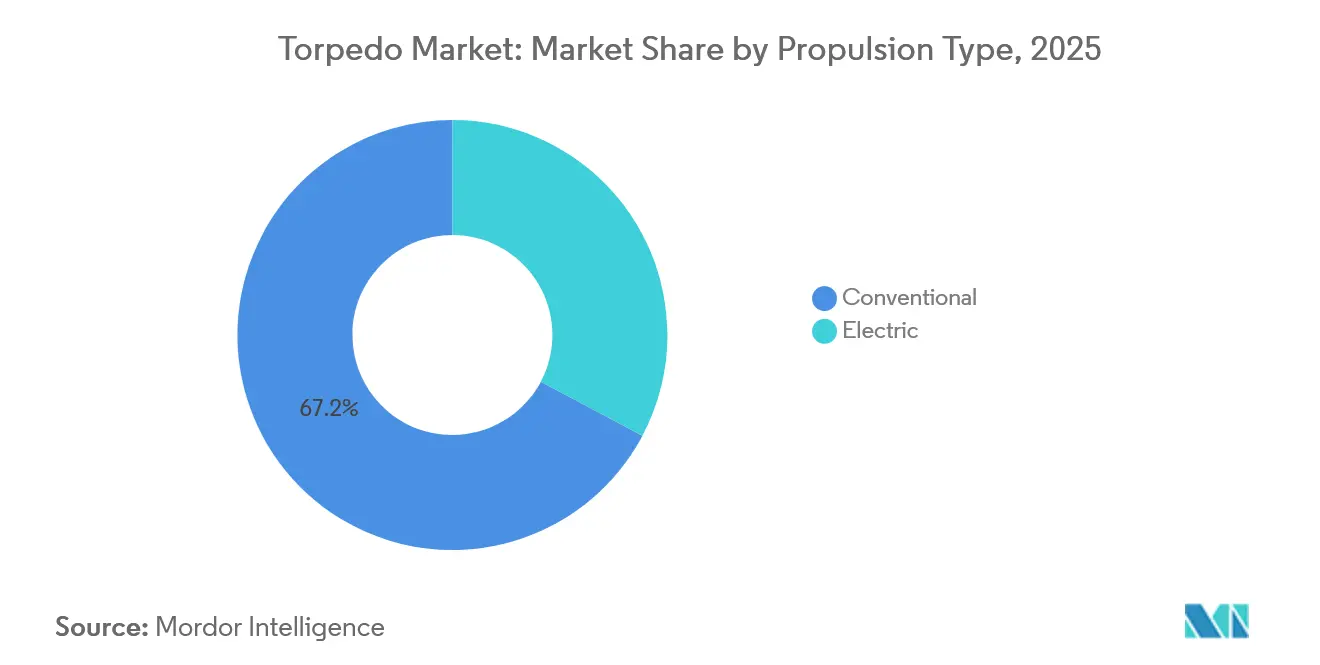

- Nach Antriebsart entfielen auf konventionelle Systeme im Jahr 2025 67,24 % des Torpedo-Marktes, und der elektrische Antrieb soll bis 2031 mit einem CAGR von 7,13 % wachsen.

- Nach Leitsystem hielten drahtgelenkte Systeme im Jahr 2025 einen Anteil von 44,28 %, und die Glasfaserführung wird voraussichtlich bis 2031 mit einem CAGR von 6,36 % wachsen.

- Nach Anwendung entfielen auf die U-Boot-Abwehr im Jahr 2025 66,82 % des Torpedo-Marktes, und die Überwasserkriegsführung soll bis 2031 mit einem CAGR von 6,94 % wachsen.

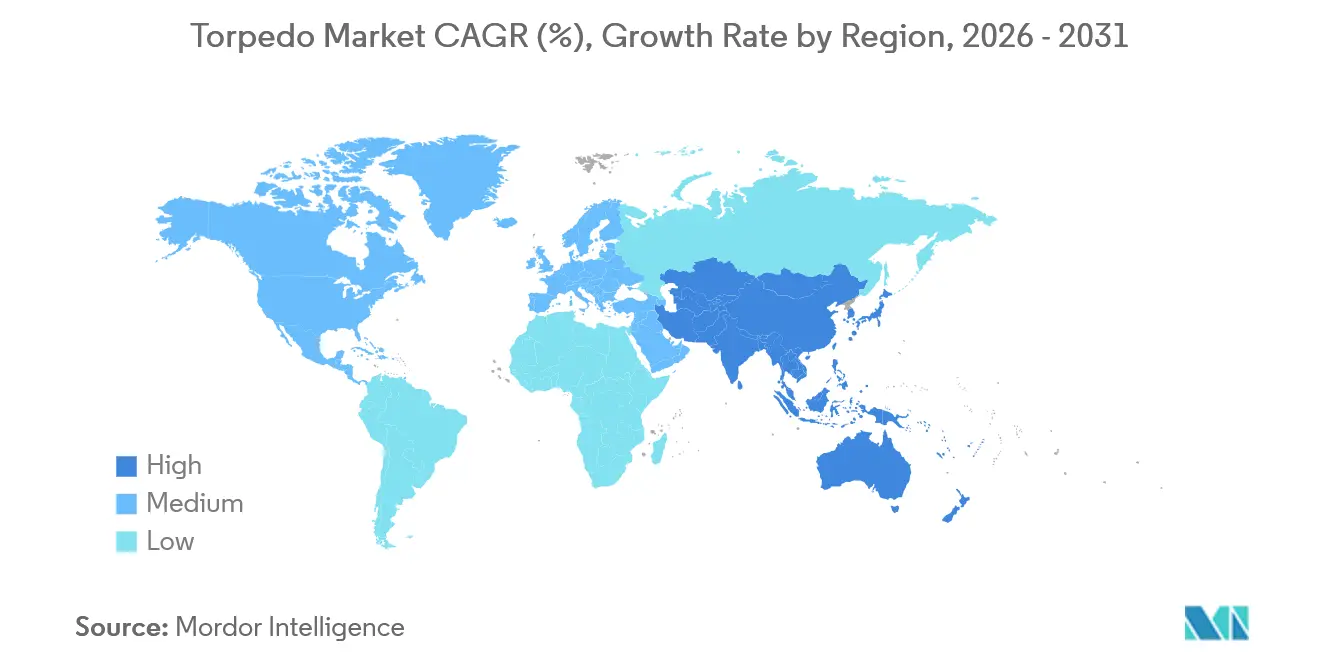

- Nach Geografie hielt Nordamerika im Jahr 2025 einen Anteil von 34,71 % am Torpedo-Markt, und der asiatisch-pazifische Raum ist mit einem CAGR von 7,77 % bis 2031 die am schnellsten wachsende Region.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Torpedo-Markttrends und -erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Beschleunigter Zulauf von nuklearen und dieselelektrischen U-Booten weltweit | +1.8% | Global mit Schwerpunkt in APAC, Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Laufende Modernisierung der Marineflotten bei wichtigen Seemächten | +1.5% | Nordamerika, Europa, APAC mit Ausstrahlungseffekten auf MEA | Mittelfristig (2–4 Jahre) bis Langfristig (≥ 4 Jahre) |

| Verstärkter Einsatz von leichten Torpedos auf luftgestützten U-Boot-Abwehrplattformen | +1.2% | Global mit früher Einführung in den USA und Europa und Ausweitung in APAC | Kurzfristig (≤ 2 Jahre) bis Mittelfristig (2–4 Jahre) |

| Wachsender strategischer Bedarf an Unterwasserabschreckung in geopolitisch umstrittenen Gewässern | +1.0% | APAC als Kern mit Ausstrahlungseffekten auf den Indo-Pazifik und das östliche Mittelmeer | Langfristig (≥ 4 Jahre) |

| Aufkommende Nachfrage nach Mikro- und Ultraleichttorpedos für unbemannte Seesysteme | +0.8% | Pilotprojekte in den USA, Australien und Schweden sowie Küstengebiete im Indo-Pazifik | Langfristig (≥ 4 Jahre) |

| Geschlossene Fertigungsmodelle durch hohe Silberrückgewinnung | +0.5% | Nordamerika und Europa führend bei Recyclinginvestitionen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Beschleunigter Zulauf von nuklearen und dieselelektrischen U-Booten weltweit

Die U-Boot-Beschaffung ist der wichtigste Motor der Nachfrage nach Torpedos verschiedener Klassen, da Marinen neue nukleare und dieselelektrische Plattformen in Dienst stellen, um regionalen Bedrohungslagen und Patrouillenprofilen gerecht zu werden. Das Produktionstempo im asiatisch-pazifischen Raum bleibt hoch, wobei chinesische Werften eine Ausbringung aufrechterhalten, die in den letzten Jahren die der Vereinigten Staaten übertroffen hat, was den Bedarf an schweren Beständen für weitreichende Hochgeschwindigkeitseinsatzprofile verstärkt. AUKUS schafft eine dauerhaft vorausschauende Pipeline, da Australien sich auf den Erwerb von Virginia-Klasse-SSNs um die frühen 2030er Jahre vorbereitet, was eine mehr als zehnjährige Planungsgrundlage für schwere Torpedos und alliierte Interoperabilität schafft. Indiens Projekt-75-Linien und parallele indigene Programme sichern wiederkehrende Ausstattungen für schwere Torpedos der Varunastra-Klasse auf Zerstörern und U-Booten und stärken den inländischen Anteil und die Lebenszyklussteuerung. Europäische Flotten modernisieren ihre eingesetzten Bestände, wobei Deutschland den DM2A5 für 212CD-Klasse-Programme vorantreibt, um Leit- und Antriebsmodule der nächsten Generation zu sichern. Brasiliens Scorpène-Klassen-Integration des F21 unterstreicht, wie Technologietransfer und lokale Instandhaltung bei langfristigen Torpedo-Entscheidungen aufstrebender Seemächte eine Rolle spielen.

Laufende Modernisierung der Marineflotten bei wichtigen Seemächten

Nachhaltige Modernisierungsbudgets erneuern sowohl schwere als auch leichte Bestände bei Überwasser- und Unterwasserflotten, wobei mehrjährige Bausatzproduktionen die Lieferpläne stabil halten. Die US-Marine vergab an General Dynamics Mission Systems einen Auftrag für Mk-54-Mod-1-Leichttorpedo-Bausätze mit Lieferungen bis 2032, die Poseidon-, Seahawk- und Überwasserschiff-Integrationen bei alliierten Flotten unterstützen. Das britische Sting-Ray-Mod-2-Aufrüstungsprogramm finanziert Entwurf, Prototypenbau und Wasserversuche, um cyber-gehärtete Architekturen und schnelle Umprogrammierfähigkeiten für frontliniennahe Plattformen bereitzustellen.[1]„60-Millionen-Pfund-Torpedo-Vertrag des Verteidigungsministeriums,” BAE Systems, baesystems.com Im Persischen Golf stärkt Saudi-Arabiens MU90-Auftrag lokale Instandhaltungswege und erweitert die Reichweite von EuroTorp in der Region. Schwedens Torpedo-47-Beschaffung ist auf Küstenoperationen und Flachwasserakustik ausgerichtet und ergänzt künftige A26-Boote, die für Hochausdauer-Ostseepatrouillen konzipiert sind. Das türkische TF-2000-Zerstörerprogramm und nationale U-Boot-Linien stärken einen gemischten Ansatz, der indigene schwere Akya-Torpedos mit fortschrittlichen bordseitigen Abschusssystemen kombiniert.

Verstärkter Einsatz von leichten Torpedos auf luftgestützten U-Boot-Abwehrplattformen

Der Lufteinsatz erhöht die Abdeckung und Überlebensfähigkeit, indem er Hochhöhenabwurf und Gleitkits ermöglicht, die Ziele innerhalb von Einsatzhüllen ansteuern, während das Flugzeug außerhalb der Bedrohungsreichweiten bleibt. Das HAAWC-Programm der US-Marine wird auf P-8A-Verbände ausgeweitet, wobei alliierte Kunden für dieselbe Fähigkeit zur Standardisierung von Ausbildung und Instandhaltung berechtigt sind. Northrop Grummans Mk-54-Mod-2-Auftrag erhöht die Letalität und verbessert die Signalverarbeitung gegen leisere dieselelektrische Gegner in Flachwasser. Deutschlands NH90 Sea Tiger und aufkommende unbemannte Drehflügler-Konzepte veranschaulichen die Plattformvielfalt, die das Besatzungsrisiko reduziert und gleichzeitig die Missionsabdeckung für leichte Nutzlasten erweitert. Norwegens Mk-54-Verkauf unterstützt Poseidon- und Seahawk-Verbände sowie Fregatten-Programme und harmonisiert Torpedo-Bestände mit NATO-Unterwasserkorridoren im Hohen Norden. Indiens Fortschritte bei leichten Entwürfen bereiten die MH-60R-Integration und künftige Standardisierung für Küstenkontingenzfälle vor.

Wachsender strategischer Bedarf an Unterwasserabschreckung in geopolitisch umstrittenen Gewässern

Unterwasserabschreckung hat wachsende Priorität, da umstrittene Seegebiete anhaltende Risiken für Seewege und kritische Infrastruktur darstellen. Indiens Indienststellung neuer strategischer und konventioneller Unterwasserfähigkeiten stärkt die Zweitschlagglaubwürdigkeit und erweitert flexible Reaktionsoptionen im Indischen Ozean. Japans geplante U-Boot-kompatible Marschflugkörper unterstreichen die Betonung verdeckter Schläge entlang der Ersten Inselkette ohne strukturelle Änderungen an Abschussplattformen. Alliierte Übungen integrieren autonome Systeme mit konventionellen Kräften zur Überwachung von Engpässen und zum Schutz von Unterwasserinfrastruktur, was die Nachfrage nach Torpedos und Torpedo-Gegenmaßnahmen ausweitet. Türkeis luftunabhängige Antriebsprogramme und indigene schwere Torpedos markieren eine stetige Ausweitung der regionalen U-Boot-Abwehr- und Überwasserkriegsführungskapazität in Gewässern, die für Handel und Sicherheit von Bedeutung sind.

Analyse der Hemmniswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Stückkosten schwerer Torpedos belasten Verteidigungsbeschaffungsbudgets | -1.5% | Global mit stärkeren Auswirkungen bei fiskalisch eingeschränkten Marinen | Kurzfristig (≤ 2 Jahre) bis Mittelfristig (2–4 Jahre) |

| Lange Plattformintegrations- und Qualifizierungszeiträume verzögern den Einsatz | -1.0% | Global mit Komplexität in US-amerikanischen, japanischen und europäischen Programmen | Mittelfristig (2–4 Jahre) bis Langfristig (≥ 4 Jahre) |

| Preisinstabilität und Versorgungsrisiken bei kritischen Mineralien wie Silber und Seltenen Erden | -0.8% | Global mit konzentriertem Risiko in APAC und Nordamerika | Mittelfristig (2–4 Jahre) |

| Wachsende Präferenz für weitreichende Seezielflugkörper verringert die Torpedo-Nachfrage in der Überwasserkriegsführung | -0.5% | Hochsee-Marinen mit Fokus auf Distanzschläge | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Stückkosten schwerer Torpedos belasten Verteidigungsbeschaffungsbudgets

Premium-Schwertorpedos, einschließlich fortschrittlicher Varianten, erfordern Investitionen von mehreren Millionen Dollar pro Einheit, die mit Schiffbau, Raketenmunitionsbeständen und Sensorsystemen konkurrieren. Dies erzeugt Budgetdruck bei Beschaffungsschüben oder Bereitschaftszyklen für mehrere Einsatzgebiete, was zu aufgeschobenen Kaufprofilen oder gemischten Beständen führen kann, die stärker auf leichte Bestände setzen. Die Erkundung kostenreduzierter Schwertorpedos durch die US-Marine zielt darauf ab, die Magazintiefe für langwierige Kontingenzfälle wiederherzustellen, ohne die Kernletalität und Leiteigenschaften zu beeinträchtigen.[2]Gossrow Ethan, „US-Marine sucht Angebote für neuen Schwertorpedo,” Naval News, navalnews.com Kostenkompression ist auch eine Absicherung gegen Abnutzung in hochintensiven Konflikten, bei denen erschwingliche Waffen anhaltende Operationen ermöglichen statt kurzer, hochintensiver Ausgaben. Auf Erschwinglichkeit ausgerichtete Initiativen können modulare Architekturen katalysieren, die es Marinen ermöglichen, Sensoren und Verarbeitung unabhängig von Antriebs- oder Gefechtskopfabschnitten aufzurüsten, was den Torpedo-Markt langfristig unterstützt.

Lange Plattformintegrations- und Qualifizierungszeiträume verzögern den Einsatz

Mehrjährige Qualifizierungen für neue U-Boote und Überwasserschiffe können die Einführung von Waffen verlangsamen, insbesondere wenn Testpläne, Sicherheitszertifizierungen und Software-Baselines über Teilstreitkräfte und Verbündete hinweg abgestimmt werden müssen. Die Komplexität der Waffen-Plattform-Schnittstelle wächst auch, da Marinen neue Energiesysteme, akustische Behandlungen und vernetzte Führungsebenen einführen. Die USA und ihre Verbündeten führen ausgedehnte Testkampagnen durch und rüsten bestehende Bausätze auf, um Fähigkeitslücken zu überbrücken, während die vollständige Qualifizierung abgeschlossen wird. Programme, die den Rohrstart und die Bergung unbemannter Fahrzeuge ermöglichen, zeigen, wie Marinen Standardschnittstellen wiederverwenden, um die Einführungszeiten neuer Fähigkeiten zu verkürzen. Solche Wege erfordern zwar immer noch kompatible Ausbildung, Instandhaltung und industrielle Kapazitäten, um den Torpedo-Markt mit den Flotteneinsatzbereitschaftszyklen in Einklang zu halten, reduzieren aber das Terminrisiko.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Gewicht: Strategische Verschiebungen im Torpedo-Markt – Dominanz schwerer Torpedos gegenüber dem Aufstieg sehr leichter Präzisionswaffen

Schwere Torpedos beherrschten im Jahr 2025 54,72 % des Torpedo-Marktanteils. Die Nachfrage wird durch U-Boot-Programme angetrieben, die weitreichende, schnelle Endphasenleistung gegen leise Gegner sowohl in Hochsee- als auch in Küstenzonen erfordern, was stetige Aufträge und Halbzeitlebensdaueraufrüstungen aufrechterhält. Der Schiffbauausblick der US-Marine unterstützt wiederkehrende Beladungen für Angriffs-U-Boote und alliierte Flotten und stärkt die mehrjährige Produktionsplanung für Leit-, Steuer- und Antriebsabschnitte. Lockheed Martin Corporations jüngste Lieferungen und Vertragsänderungen halten Leit- und Steuerungsbausätze in der Serienproduktion für schwere Torpedo-Bestände der US-amerikanischen und australischen Streitkräfte, was auf dauerhafte Instandhaltungswege hindeutet.

Sehr leichte Torpedos sind die am schnellsten wachsende Kategorie mit einem CAGR von 8,21 % bis 2031, da unbemannte Systeme, Küstenabwehr und Magazintiefe-Innovationen die Nutzlastmischungen für verteilte Seeoperationen neu gestalten. Neue softwaredefinierte Unterwasserfahrzeuge mit kleinen Torpedo-Nutzlasten erweitern die Optionen zur Bekämpfung unbemannter Unterwasserfahrzeuge und unbemannter Überwasserfahrzeuge zu Kosten weit unterhalb der Schwertorpedo-Basislinie und unterstützen skalierbare Bestände für Schwarmtaktiken. Das Wachstum im sehr leichten Segment stimmt mit U-Boot- und Überwasserschiff-Magazinstrategien überein, die mehrfach kompakte Waffen in bestehende Schnittstellen packen und geschichtete Verteidigungen gegen Schwarmbedrohungen aufbauen. Die türkische ORKA-Leichtklasse erweitert Hubschrauber- und UAV-Nutzlastoptionen mit modernem Antrieb und einem unempfindlichen Gefechtskopfdesign für Küsteneinsätze. Ostsee-spezifische Anforderungen werden durch Schwedens Torpedo 47 adressiert, der auf Flachwasserakustik und kompakte Plattformabmessungen abzielt und zeigt, wie die Geografie die Segmentakzeptanz in der Torpedo-Industrie prägt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Abschussplattform: Tarnung trifft Vielseitigkeit

Seegestützte Systeme beherrschten im Jahr 2025 mit einem dominanten Marktanteil von 62,67 %. Luftgestützte Plattformen sind hingegen auf dem Weg, bis 2031 einen bemerkenswerten CAGR von 7,83 % zu erreichen. Dieses Wachstum wird durch Marinen angetrieben, die ihre Einsatzfähigkeiten erweitern und gleichzeitig die Risiken für bemannte Flugzeuge minimieren wollen. Dieser Anstieg ist auf die Integration von Gleitkits in die P-8A-Poseidon-Flotte zurückzuführen, die Hochhöhenabwürfe ermöglichen. Eine solche Strategie steigert nicht nur die Überlebensfähigkeit in umkämpften Lufträumen, sondern erhöht auch die Patrouillendauer.

Darüber hinaus standardisieren alliierte Streitkräfte ihre Bestände für einheitliche Ausbildung und Instandhaltung. Während die U-Boot-geführte Nachfrage für verdeckte Erstschlag-U-Boot-Abwehr entscheidend bleibt, nutzen Überwasser- und unbemannte Kräfte zunehmend Torpedos für den Konvoischutz und die Sperrung von Küstenzonen. Innovative Magazinkonzepte und Bergungsverfahren für unbemannte Fahrzeuge zeigen, wie Marinen ihre Präsenz und Schlagkraft ausbauen können, ohne U-Boot-Standorte preiszugeben.

Luftgestützte Systeme verzeichnen Wachstum, gestützt durch Leichtgewichtsverbesserungen, die die Wirksamkeit gegen leisere, agilere Ziele in komplexer Küstenakustik steigern. Das Mk-54-Mod-2-Programm führt Letalitäts- und Signalverarbeitungsaufrüstungen ein, die den breiteren Torpedo-Markt sowohl für Hubschrauber- als auch für Starrflügelverbände begünstigen. Norwegens Auslandsmilitärverkauf integriert Torpedos mit Poseidon-, Seahawk- und Überwasserschiffen und stärkt die Interoperabilität im Nordatlantik und in der Arktis. Die Plattformvielfalt wächst, wie NH90-Sea-Tiger-Einsätze und aufkommende unbemannte Drehflügler-Konzepte belegen. Diese Innovationen können leichte Nutzlasten transportieren, ohne die Besatzungssicherheit in Hochbedrohungsgebieten zu gefährden, und festigen damit weiter die Dominanz seegestützter Systeme im Torpedo-Markt.

Nach Antriebsart: Elektrischer Antrieb gewinnt an Dynamik

Konventioneller Antrieb hielt im Jahr 2025 einen Anteil von 67,24 %, während elektrischer Antrieb bis 2031 voraussichtlich mit einem CAGR von 7,13 % wachsen wird, da Marinen nach geringeren akustischen Signaturen und sichereren Handhabungseigenschaften suchen. Das Wachstum wird durch die Reife von Lithiumbatterien und verbesserte Ladezyklen in leichten Klassen angetrieben. Thermische Systeme bleiben für Reichweiten und Geschwindigkeiten schwerer Torpedos entscheidend, gestützt durch langjährige Validierungs- und Plattformintegrationshistorien. Frankreichs F21-Programm ist ein Beispiel für moderne Schwertorpedos, die fortschrittliche Energiestapel und robuste Sensoren verwenden, die unter realistischen Scharfschussbedingungen erprobt wurden. Mit dem Aufkommen neuer Technologien vollziehen leichte Kategorien schnelle Übergänge. Gleichzeitig reduzieren Fortschritte bei Speicher- und Antriebschemien Lärm, erhöhen die Sicherheit und senken die Lebenszykluskosten.

Forschung zu Hybrid- und Alternativantrieben wird in den USA und alliierten Verteidigungsökosystemen fortgesetzt, mit dem Ziel, die Leistung in flachen, unübersichtlichen Umgebungen zu verbessern, wo herkömmliche Chemien Kompromisse aufweisen. Leichtgewichtsmodernisierung und neuartige Energiespeichersysteme werden durch Wettbewerbsvergaben vorangetrieben, die see- und luftgestützte Erneuerungszyklen im Torpedo-Markt ergänzen. Wiederaufladbare Entwürfe, wie die in Schwedens Torpedo 47, eliminieren Silber aus der Stückliste und vereinfachen die Instandhaltung, was die Einführung in eisgefährdeten und flachen Gewässern unterstützt.[3]„Saab erhält Leichttorpedo-Auftrag aus Schweden,” Saab, saab.com Während Schwertorpedo-Antrieb traditionell die erste Wahl für Leistungsvorteile war, veranlasst die zunehmende Betonung von Lebenszyklus- und Umweltstandards immer mehr Programme, elektrische Alternativen in Betracht zu ziehen, wann immer Missionsprofil dies erlaubt. Dieser Wandel zielt darauf ab, das Gleichgewicht innerhalb der Torpedo-Industrie aufrechtzuerhalten.

Nach Leitsystem: Widerstandsfähigkeit der Glasfaserführung

Drahtgelenkte Torpedos hielten im Jahr 2025 einen Anteil von 44,28 %, während Glasfaserführung bis 2031 voraussichtlich mit einem CAGR von 6,36 % wachsen wird, da Marinen Störfestigkeit und Hochbandbreitenkommunikation in umkämpften elektromagnetischen Umgebungen priorisieren. US-Schwertorpedo-Programme treiben verbesserte Kommunikationsfähigkeiten voran, um Datenraten und Widerstandsfähigkeit zu steigern und damit kollaborative Zielerfassung zu verbessern und Abschusswahrscheinlichkeiten zu erhöhen. Leichtgewichtige Signalverarbeitungsverbesserungen und maßgeschneiderte Gefechtsköpfe adressieren leise dieselelektrische Bedrohungen und helfen, die breitere Einführungskurve für Sucher der nächsten Generation im Torpedo-Markt aufrechtzuerhalten.

Premium-Plattformen differenzieren sich durch Führungsresilienz gegen Gegenmaßnahmen, was sich in Schwertorpedo-Entwürfen widerspiegelt, die Mehrfrequenz-Sonar mit robusten Datenverbindungen kombinieren. Frankreichs F21 hat umfangreiche Seeabschüsse abgeschlossen, einschließlich eines Scharfschussereignisses, und ist im Frontliniendienst bei inländischen und alliierten Flotten. Programm-Roadmaps bei Verbündeten betonen Modularität, die schnellere Sucher- und Software-Aktualisierungen auf bewährten mechanischen Baselines ermöglicht, was mit offenen Kampfmanagementsystemen übereinstimmt und die Wechselkosten im Laufe der Zeit reduziert.

Nach Anwendung: U-Boot-Abwehr dominiert, Überwasserkriegsführung wächst

Die U-Boot-Abwehr entfiel im Jahr 2025 auf einen Anteil von 66,82 %, und die Überwasserkriegsführung wird bis 2031 voraussichtlich mit einem CAGR von 6,94 % wachsen, wobei beide zusammen die wichtigsten Einsatzszenarien für moderne Torpedo-Programme definieren. Die U-Boot-Abwehr bleibt die Basismission, da globale U-Boot-Zahlen und Patrouillentempo zunehmen, was Luft- und Überwasserschichten dazu bringt, die U-Boot-Tarnung im Torpedo-Markt zu ergänzen. Das P-8A-HAAWC-Kit erweitert Einsatzhüllen, ohne Flugzeuge Tiefflugbedrohungen auszusetzen, und ermöglicht reaktionsfähigere Verfolgungen über weite Meeresgebiete. Gleichzeitig verbessern moderne Leichtgewichtsaufrüstungen und cyber-gehärtete Entwürfe die Anpassungsfähigkeit, da sich akustische Signaturen weiterentwickeln.

Das Wachstum der Überwasserkriegsführung stützt sich auf Kielwassersucher und verbesserte Endphasenwirkungen, um amphibische Kampfgruppen und Überwasserkampfschiffe in überfüllten Meeren abzuschrecken. Indiens Varunastra unterstützt sowohl U-Boot-Abwehr- als auch Überwasserkriegsführungs-Anwendungsfälle in Hochsee- und Küstenumgebungen, was zeigt, wie indigene Programme Resilienz und Flexibilität stärken. Defensive Gegenmaßnahmenprogramme entwickeln sich parallel weiter, um anspruchsvollere eingehende Bedrohungen zu adressieren, was das Anwendungsbild für Flottenplaner vervollständigt.

Geografische Analyse

Nordamerika hielt im Jahr 2025 einen Anteil von 34,71 % am Torpedo-Markt, gestützt durch eine stetige Beschaffung der US-Marine und eine starke Lieferantenbasis, die eine termingerechte Lieferung gewährleistet. Die Produktion leichter Torpedos der US-Marine bis 2032 sowie wiederkehrende Lieferungen von Komponenten für schwere Torpedos bilden ein konsistentes Nachfragesignal für Hauptauftragnehmer und Subsystemanbieter. Programme zur Stärkung der Industriebasis verzeichneten bis 2025 eine verbesserte Lieferantenleistung, mit gezielten Investitionen zur Beseitigung von Engpässen und zur Steigerung der Planbarkeit an wichtigen Knotenpunkten. Weitere Aufträge unterstützen Antriebstestanlagen und bereichsübergreifende Unterwassersysteme, die die langfristige Produktion von schweren und leichten Waffen verbessern und die Einsatzbereitschaft im Torpedo-Markt fördern.

Der asiatisch-pazifische Raum ist die am schnellsten wachsende Region mit einem CAGR von 7,77 % bis 2031, getragen von Bestrebungen zur Eigenversorgung, dem Ausbau von U-Boot-Flotten und der zunehmenden Verbreitung sowohl schwerer als auch leichter Klassen. Die Größe des Torpedo-Marktes im asiatisch-pazifischen Raum wird voraussichtlich zunehmen, da verbündete und Partnermarinen indigene Programme mit selektiven Importen in Einklang bringen, um Vorlaufzeiten zu verkürzen und die Verfügbarkeit zu verbessern. Chinas rasche Produktionsleistung, Indiens strategische Indienststellungsmeilensteine und Japans Unterwasserangriffshaltung erhöhen gemeinsam den Bedarf an Führungs-, Antriebs- und Gefechtskopfaufrüstungen im gesamten Prognosezeitraum.

Für Europa wird bis 2031 ein moderates Wachstum erwartet, wobei Modernisierungszyklen inländische Hauptauftragnehmer und Joint Ventures nutzen, um Bestände aufzufrischen und Merkmale der nächsten Generation zu integrieren. Das Vereinigte Königreich hat Sting-Ray-Aufrüstungen vorangetrieben, um die luftgestützte und schiffsgestützte U-Boot-Abwehr bis in die 2030er Jahre relevant zu halten, Frankreich hat die Letalität des F21 bei einem Scharfschussübung zur Unterstützung der alliierten Integration bestätigt, und Deutschland hat den DM2A5 für U-Boote der Klasse 212CD weiterentwickelt. Das Wachstum des Marktes im Nahen Osten und in Afrika wird durch Saudi-Arabiens MU90-Programm verankert, das logistische und lokale Servicefähigkeiten zur langfristigen Instandhaltung im Torpedo-Markt hinzufügt. Südamerika hatte einen Anteil von 4 %, wobei die laufende Integration der Scorpène-Klasse zeigt, dass Technologietransfer und lokale Ausbildung eine dauerhafte Fähigkeit unterstützen.

Wettbewerbslandschaft

Der Torpedo-Markt ist halbkonsolidiert, und führende Akteure in schweren und leichten Segmenten nutzen langjährige Produktionslinien und starke Instandhaltungsnetzwerke. Führende Marktakteure halten ihren Anteil durch die Kombination aus inländischer Produktion, Exportlizenzierung und modularen Produkt-Roadmaps, die schnelle Software-Aktualisierungen ermöglichen. Bei Schwertorpedos sichern Leit- und Steuerungslieferungen sowie mehrjährige Vertragsabschlüsse die Serienproduktion und die Bestandsgesundheit alliierter Flotten. Französische und italienische Portfolios gewannen durch Unternehmenstransaktionen an Umfang, die Unterwasserwaffen und Sonarlinien unter einem einzigen Mutterkonzern vereinten und europäische Hauptauftragnehmer in die Lage versetzten, über alle Gewichtsklassen hinweg zu konkurrieren.

Das Leichtgewichtswachstum wird durch US-amerikanische kooperative Entwicklungsprogramme gestärkt, die Letalität und Verarbeitung gegen leisere dieselelektrische Bedrohungen verbessern. Gegenmaßnahmen-Roadmaps entwickeln sich hin zu akustischen Geräten der nächsten Generation, die intelligentere Zielsuchalgorithmen nutzen, um die Überlebensfähigkeit von Überwasser- und Unterwasserplattformen zu verbessern. US-amerikanische Erschwinglichkeitsinitiativen für neue Schwertorpedos könnten die Margen im Premiumbereich komprimieren und Marktakteure dazu veranlassen, Glasfaserbandbreite und Open-Systems-Modularität zu betonen, um den Wert im Torpedo-Markt zu verteidigen.

Führende Unternehmen der Torpedo-Industrie

-

Saab AB

-

RTX Corporation

-

BAE Systems plc

-

Naval Group

-

Lockheed Martin Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2026: Fincantieris Tochtergesellschaft WASS Submarine Systems sicherte sich einen Auftrag im Wert von über 200 Millionen EUR (236,37 Millionen USD) zur Lieferung von MU90-Leichttorpedos an das saudi-arabische Verteidigungsministerium. Die Lieferungen sind für 2029–2030 aus der Anlage in Livorno, Italien, geplant und umfassen Logistikunterstützung für die Königlich Saudi-Arabische Marinekraft.

- Januar 2026: Northrop Grumman Corporation erhielt einen Auftrag zur Herstellung und Lieferung eines fortschrittlichen Leichttorpedos an die US-Marine. Dieser Torpedo wird einen maßgeschneiderten Gefechtskopf aufweisen, der die Letalität verbessern soll.

- Juni 2025: Die Schwedische Verteidigungsmaterialverwaltung (FMV) vergab an Saab einen Auftrag im Wert von 1,3 Milliarden SEK (0,14 Milliarden USD) für Saab-Leichttorpedos (SLWT) und Torpedorohre. Die Lieferung dieser Marinesysteme ist für den Beginn im Jahr 2026 geplant.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wichtige Abdeckung

Unsere Studie definiert den globalen Torpedo-Markt als alle neu hergestellten, selbstangetriebenen Unterwasserwaffen mit Sprengköpfen, die von U-Booten, Überwasserschiffen, Flugzeugen oder unbemannten Plattformen abgefeuert werden können und dazu bestimmt sind, auf oder in der Nähe von Marinezielen zu detonieren. Gewichtsklassen folgen den Grenzwerten von <500 kg (leicht) und >500 kg (schwer), während sehr leichte Torpedos, die speziell für unbemannte Unterwasserfahrzeuge entwickelt wurden, im Datensatz erfasst sind.

Ausschluss aus dem Umfang: Testrunden, Ausbildungsköder und aus aktiven Beständen zurückgezogene Altbestände liegen außerhalb unseres Umfangs.

Segmentierungsübersicht

-

Nach Gewicht

- Schwer

- Leicht

- Sehr Leicht

-

Nach Abschussplattform

-

See

- Überwasserschiff

- U-Boot

- Unbemannte Unterwasserfahrzeuge (UUVs)

-

Luft

- Flugzeug

- Hubschrauber

- Unbemannte Luftfahrzeuge (UAVs)

-

See

-

Nach Antriebsart

- Elektrisch

- Konventionell

-

Nach Leitsystem

- Drahtgelenkt

- Akustisch

- Optisch

-

Nach Anwendung

- U-Boot-Abwehr (ASW)

- Überwasserkriegsführung (ASuW)

-

Nach Geografie

-

Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

-

Europa

- Vereinigtes Königreich

- Frankreich

- Deutschland

- Italien

- Übriges Europa

-

Asien-Pazifik

- China

- Indien

- Japan

- Südkorea

- Übriger asiatisch-pazifischer Raum

-

Südamerika

- Brasilien

- Übriges Südamerika

-

Naher Osten und Afrika

-

Naher Osten

- Saudi-Arabien

- Vereinigte Arabische Emirate

- Übriger Naher Osten

-

Afrika

- Südafrika

- Übriges Afrika

-

Naher Osten

-

Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Schreibtischrecherche

Wir beginnen mit der Zusammenstellung offener Daten aus erstklassigen Quellen wie SIPRI-Militärausgabendateien, UN-Comtrade-Codes für Marinemunition, Berichten der NATO-Marinerüstungsgruppe und Haushaltsrechtfertigungsbüchern des US-Marineministeriums. Fachzeitschriften wie Jane's Weapons: Naval und Tagungsberichte des Instituts für Meerestechnik und Wissenschaft klären weitere Plattformausstattungsraten. Unser Team, unterstützt durch D&B Hoovers für Unternehmensfinanzdaten und Global Security für Programmzeitpläne, ordnet Einheitslieferungen Vertragsankündigungen zu. Eine breitere Durchsicht von Patentanmeldungen über Questel sowie in Dow Jones Factiva archivierte Pressemitteilungen liefert Signale für Technologieverschiebungen. Diese Liste ist illustrativ; viele weitere Dokumente werden zur Kreuzprüfung von Zahlen und Terminologiekonsistenz gesichtet.

Primärforschung

Wir befragten ehemalige U-Boot-Waffenoffiziere, Marinebeschaffungsplaner, Systemintegrationsingenieure und regionale Verteidigungsattachés in Nordamerika, Europa, dem asiatisch-pazifischen Raum und dem Nahen Osten. Ihre Erkenntnisse halfen uns, typische Stückpreise, Ausmusterungstempi und den wachsenden Anteil sehr leichter Torpedos auf unbemannten Systemen zu validieren.

Marktgrößenbestimmung und Prognose

Laut Mordor Intelligence beläuft sich der Markt auf einen bestimmten Wert. Eine Top-down-Rekonstruktion verwendet deklarierte Produktionslose, Import-Export-Bilanzen und Programmbudgets, die dann durch selektive Bottom-up-Zusammenfassungen von Lieferantenlieferungen und Stichproben-Durchschnittsverkaufspreisen auf Plausibilität geprüft werden. Zu den Schlüsselvariablen gehören Flottenrekapitalisierungszyklen, Anteil schwerer gegenüber leichten Munitionseinheiten, durchschnittliche Nutzlastkostensteigerung, Einführungsrate des elektrischen Antriebs und die Anzahl neuer unbemannter Unterwasserfahrzeug-Abschussplattformen, die in Dienst gestellt werden. Wir prognostizieren mit einem multivariaten Regressionsmodell, das diese Treiber mit geopolitischen Risikoindizes und gleitenden Durchschnittswerten der Verteidigungskapitalausgaben kombiniert; Szenarioanalysen werden für konfliktbedingte Nachfrageschübe überlagert. Wo Lieferantendatenlücken auftreten, spiegelt die Interpolation benachbarte Plattformkohorten wider, bevor sie in Folgegesprächen geprüft wird.

Datenvalidierung und Aktualisierungszyklus

Unsere Analysten führen Varianz- und Anomalieprüfungen durch, vergleichen Ergebnisse mit unabhängigen Indikatoren und leiten Ausnahmen zur Überprüfung durch leitende Mitarbeiter weiter. Berichte werden jährlich aktualisiert, und jede wesentliche Programmänderung, ein Großlosauftrag, ein Exportverbot oder eine Währungsschwankung löst eine Zwischenaktualisierung aus. Eine abschließende Aktualitätsprüfung wird kurz vor der Lieferung durchgeführt.

Warum Mordors Torpedo-Basislinie vertrauenswürdige Zuverlässigkeit bietet

Veröffentlichte Zahlen weichen oft voneinander ab, weil Unternehmen die von ihnen gezählten Plattformen variieren, unterschiedliche Preisdeflatoren anwenden oder Wechselkurse zu verschiedenen Zeitpunkten einfrieren. Wir trennen explizit aktive Beschaffung von Überholungsströmen und aktualisieren Währungsumrechnungen vierteljährlich, was unsere Basislinie wesentlich präzisiert.

Vergleichsbenchmark

| Marktgröße | Anonymisierte Quelle | Primärer Unterschiedstreiber |

|---|---|---|

| 1,13 Mrd. USD (2025) | ||

| 1,41 Mrd. USD (2025) | Globales Beratungsunternehmen A | Aggregierte mehrjährige Budgets; eingeschlossene Modernisierungsersatzteile |

| 1,00 Mrd. USD (2025) | Brancheninformationsdienst B | Sehr leichte Torpedos für unbemannte Unterwasserfahrzeuge ausgeschlossen |

| 1,07 Mrd. USD (2024) | Regionales Beratungsunternehmen C | Einheitlicher Durchschnittsverkaufspreis über alle Gewichtsklassen angewendet |

Der Vergleich zeigt, dass unser disziplinierter Umfang, unsere Variablenauswahl und unser Aktualisierungsrhythmus eine ausgewogene, transparente Basislinie liefern, die Entscheidungsträger auf überprüfbare Eingaben zurückverfolgen können. Hier setzt die Methodik von Mordor Intelligence einen verlässlichen Referenzpunkt für die strategische Planung.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Torpedo-Markt aktuell und wie ist der Wachstumsausblick bis 2031?

Die Torpedo-Marktgröße beträgt 1,19 Milliarden USD im Jahr 2026 und wird bis 2031 voraussichtlich 1,58 Milliarden USD bei einem CAGR von 5,71 % erreichen.

Welche Segmente führen und wachsen am schnellsten im Torpedo-Markt?

Seegestützte Systeme führen mit einem Anteil von 62,67 % im Jahr 2025, und luftgestützte Plattformen wachsen am schnellsten mit einem CAGR von 7,83 % bis 2031.

Welche Anwendungen machen den größten Teil der Nachfrage im Torpedo-Markt aus?

Die U-Boot-Abwehr entfällt auf einen Anteil von 66,82 %, während die Überwasserkriegsführung bis 2031 voraussichtlich mit 6,94 % wachsen wird.

Welche Regionen sind für das kurzfristige Wachstum im Torpedo-Markt am wichtigsten?

Nordamerika hielt im Jahr 2025 einen Anteil von 34,71 %, während der asiatisch-pazifische Raum mit einem CAGR von 7,77 % bis 2031 die am schnellsten wachsende Region ist.

Welche Technologien prägen die Wettbewerbsfähigkeit im Torpedo-Markt?

Glasfaserführung, leichtgewichtige luftgestützte Integration und Magazintiefe-Konzepte prägen Leistung und Einsatzeffizienz über alle Plattformen hinweg.

Wie konzentriert ist die Lieferantenbasis im Torpedo-Markt?

Der Torpedo-Markt zeigt eine moderate Konsolidierung, wobei führende Akteure erhebliche Anteile in schweren und leichten Portfolios halten, gestützt durch langjährige Produktions- und Instandhaltungslinien.

Seite zuletzt aktualisiert am: