Marktgröße und Marktanteil der minimal-invasiven Thoraxchirurgie

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

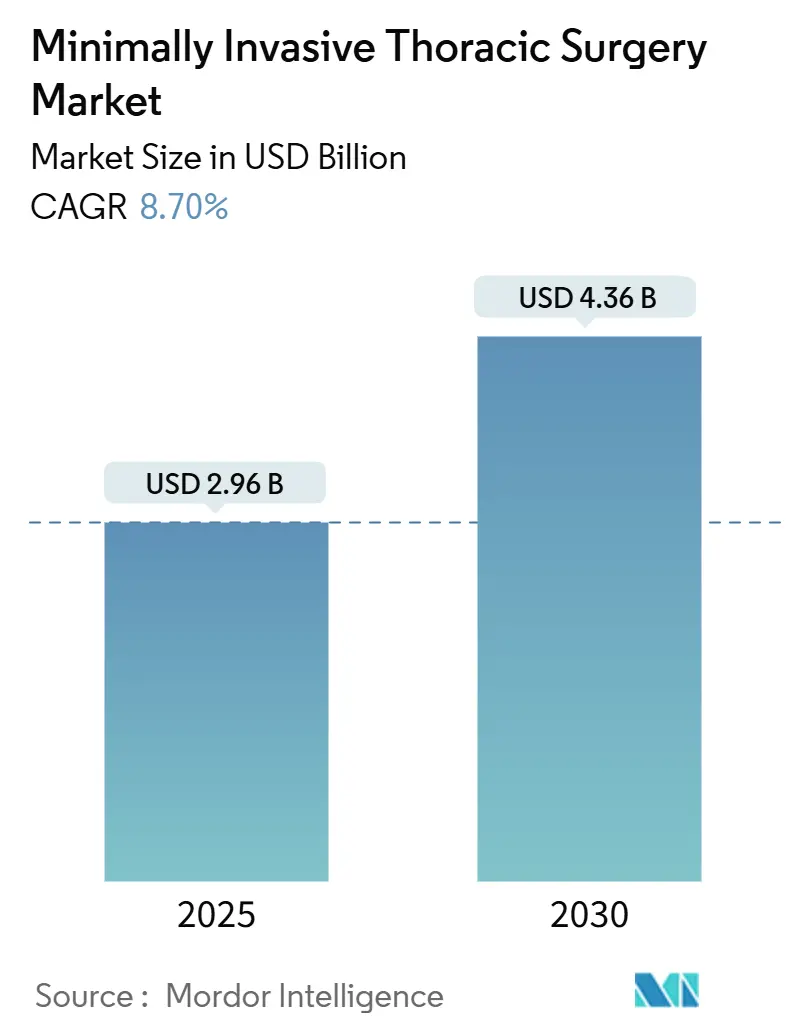

| Marktgröße (2025) | 2.96 Milliarden US-Dollar |

| Marktgröße (2030) | 4.36 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 8.70% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse der minimal-invasiven Thoraxchirurgie von Mordor Intelligence

Der Markt für minimal-invasive Thoraxchirurgie erreichte im Jahr 2025 einen Wert von 2,96 Milliarden USD und wird voraussichtlich bis 2030 auf 4,36 Milliarden USD ansteigen, was einer CAGR von 8,70 % über den Zeitraum entspricht; die aktuelle Marktgröße spiegelt die Dynamik hinter präzisionsgeführten Techniken wider, die Gewebeschäden begrenzen und gleichzeitig die onkologische Kontrolle bewahren. Eine breitere technologische Konvergenz – insbesondere die Kombination von KI-gestützter Bildgebung mit Roboterplattformen der nächsten Generation – hat Verfahrensabläufe neu definiert, Erholungszeiten verkürzt und den Wertbeitrag ambulanter Versorgungseinrichtungen gestärkt. Chirurgen bevorzugen zunehmend bildgeführte Mehr-Port- und Einzelport-Lösungen, die 3-D-Visualisierung, haptisches Feedback und durch maschinelles Lernen gestützte prädiktive Analysen kombinieren, um die Resektionsgenauigkeit zu erhöhen und die durchschnittliche Operationszeit um 15–20 % zu reduzieren. Krankenhaussysteme übernehmen ebenfalls verbesserte Genesungspfade nach Operationen (ERAS) um messbare Verkürzungen der Verweildauer und der Wiederaufnahmeraten zu erzielen und gleichzeitig sich weiterentwickelnden wertbasierten Vergütungssystemen gerecht zu werden. Im Wettbewerbsumfeld konkurrieren etablierte Instrumentenhersteller mit Robotikspezialisten, wobei jeder Hardware, Software, Verbrauchsmaterialien und Betreuungsprogramme bündelt, um Kunden zu binden und die wiederkehrenden Einnahmequellen des Marktes für minimal-invasive Thoraxchirurgie zu erschließen.

Wesentliche Erkenntnisse des Berichts

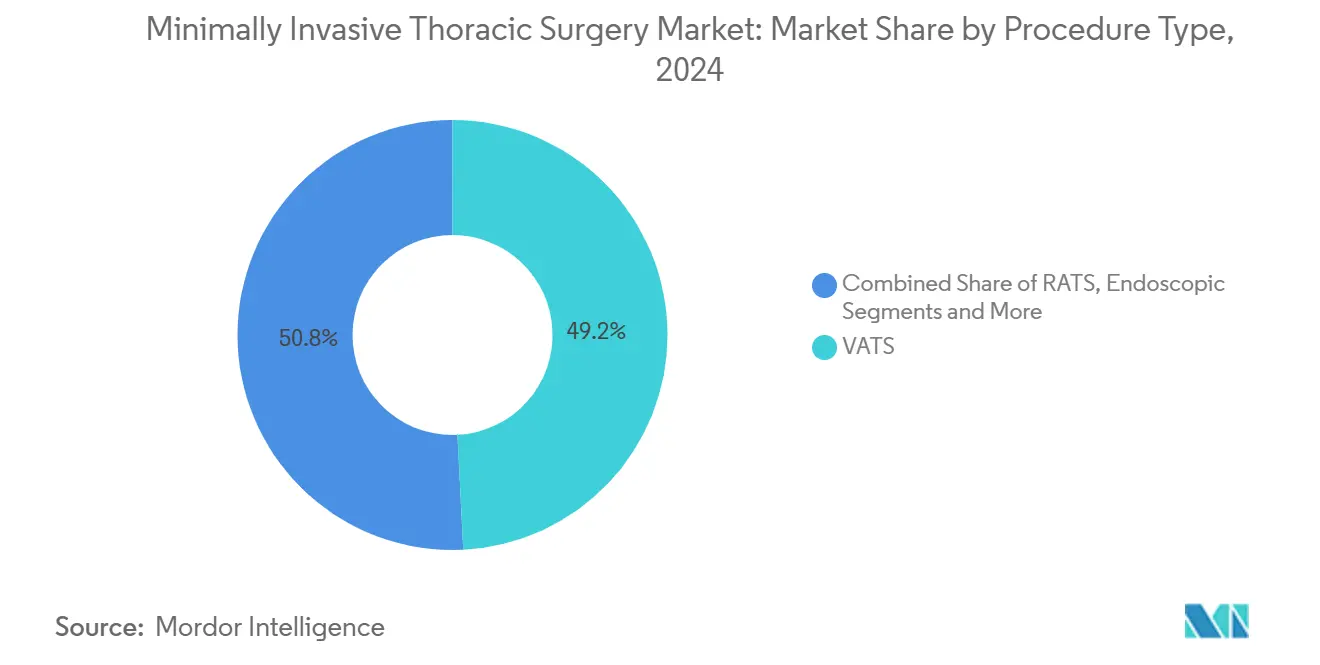

- Nach Verfahrenstyp führte die videoassistierte thorakoskopische Chirurgie mit einem Marktanteil von 49,2 % am Markt für minimal-invasive Thoraxchirurgie im Jahr 2024. Die robotergestützte Thoraxchirurgie expandiert mit einer CAGR von 8,5 % bis 2030 und ist damit die am schnellsten wachsende unter allen Verfahrenstypen.

- Nach Indikation entfiel auf Lungenkrebs im Jahr 2024 ein Umsatzanteil von 52,3 % an der Marktgröße der minimal-invasiven Thoraxchirurgie. Eingriffe bei Speiseröhrenkrebs werden voraussichtlich bis 2030 mit einer CAGR von 7,5 % wachsen, dem schnellsten Wachstum unter allen Indikationen.

- Nach Gerätetyp entfielen auf Krankenhäuser im Jahr 2024 61,9 % der Marktgröße der minimal-invasiven Thoraxchirurgie, während ambulante Operationszentren mit einer CAGR von 10,7 % bis 2030 das höchste Wachstum verzeichnen.

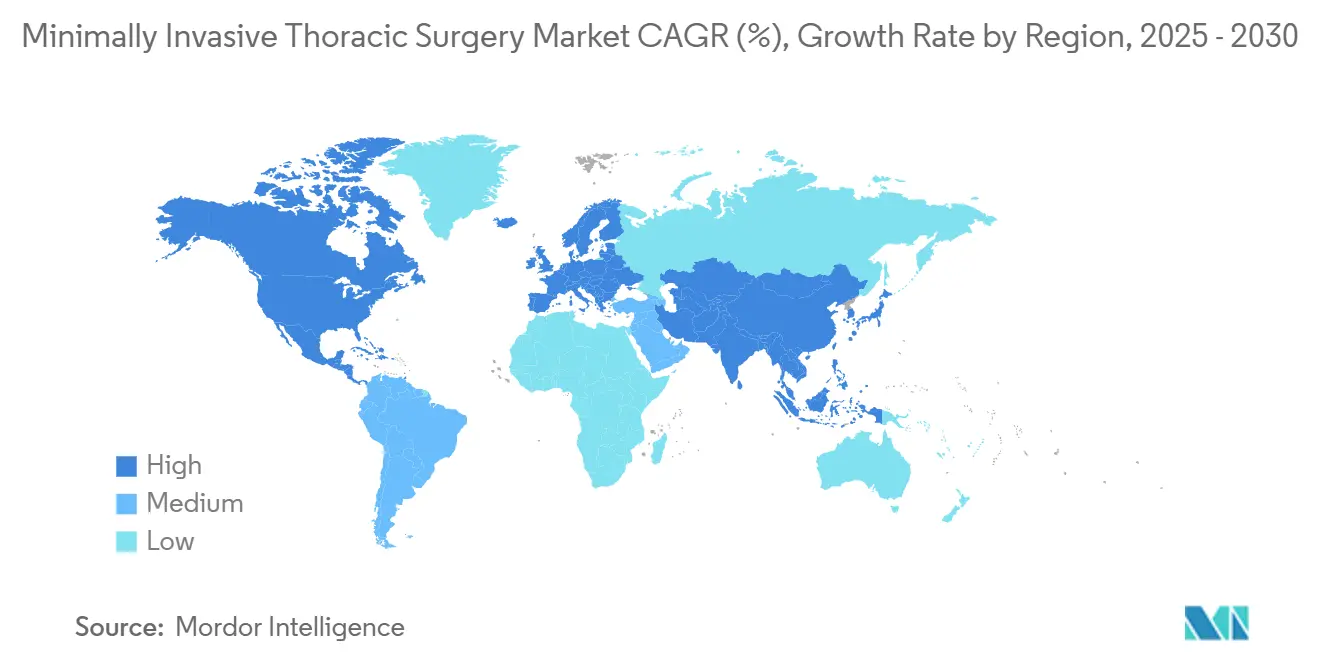

- Geografisch hielt Nordamerika im Jahr 2024 einen Marktanteil von 38,2 % an der minimal-invasiven Thoraxchirurgie; Asien-Pazifik ist auf dem Weg zu einer CAGR von 9,50 % bis 2030.

Markttrends und Einblicke

Treiberanalyse des Marktes für minimal-invasive Thoraxchirurgie*

| Treiber | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| KI-gestützte intraoperative Bildgebung | +1.20% | Nordamerika und EU führend, globale Verbreitung | Mittelfristig (2–4 Jahre) |

| Zunehmende Einführung von ERAS-Protokollen | +1.50% | Global; am stärksten in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Steigende Raten der Lungenkrebsfrüherkennung | +1.80% | Nordamerika, Europa, expandierendes Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Ausweitung der Erstattung für RATS | +1.10% | Kernmarkt USA, ausgewählte EU-Staaten | Langfristig (≥ 4 Jahre) |

| Kostensenkungen bei Roboterplattformen | +0.90% | Global, ausgeprägt in Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Alternde Bevölkerung und Komorbiditätslast | +1.30% | Entwickelte Volkswirtschaften weltweit | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

KI-gestützte intraoperative Bildgebung

Die KI-Integration liefert heute dreidimensionale anatomische Rekonstruktionen auf Millimeterebene, die Dissektionsebenen schärfen und lebenswichtige Strukturen bei Lobektomien und Ösophagektomien schützen, was sicherere Resektionen und einen schnelleren OP-Durchsatz ermöglicht.[1]Wei Huang et al., "Robotergestützte versus videoassistierte Thoraxchirurgie bei Lungenkrebs," pmc.ncbi.nlm.nih.gov Modelle des maschinellen Lernens erkennen zudem hämodynamische Anomalien in Echtzeit und ermöglichen präventive Korrekturmaßnahmen, die die postoperative Morbidität senken. Diese Vorteile werden bei robotergestützten Eingriffen verstärkt, wo der erweiterte visuelle Kontext das abgeschwächte taktile Feedback kompensiert und jüngeren Chirurgen hilft, ihre Lernkurve zu verkürzen. Einrichtungen mit mehr als 100 KI-geführten Thoraxeingriffen haben Reduzierungen der Operationszeit um 15–20 % sowie höhere Lymphknotenentnahmeraten dokumentiert – Ergebnisse, die direkt mit längeren krankheitsfreien Überlebenszeiten und kürzeren Krankenhausaufenthalten verknüpft sind.

Zunehmende Einführung von ERAS-Protokollen

Umfassende ERAS-Pakete – bestehend aus Kohlenhydratbeladung, opioidschonender Analgesie, früher Mobilisierung und minimal-invasiven Ansätzen – verkürzten die durchschnittliche postoperative Verweildauer um 25–30 % und reduzierten die 30-Tage-Wiederaufnahmen um 20 % bei hochvolumigen US-amerikanischen Thoraxzentren im Jahr 2024.[2]Christian Galata et al., "Risikofaktoren für chirurgische Komplikationen nach VATS," onlinelibrary.wiley.com Da ERAS auf standardisierten Pfaden basiert, verzeichnen Krankenhäuser, die diese Protokolle skalieren, einen höheren OP-Durchsatz, weniger Verbrauchsmittelverschwendung und verbesserte patientenberichtete Ergebnisse. Das Programm ist zu einem strategischen Differenzierungsmerkmal geworden, da Kostenträger auf gebündelte Zahlungen umsteigen, die Komplikationen und verlängerte Krankenhausaufenthalte sanktionieren. Chirurgische Vorreiter in Europa berichteten von umfassenden ERAS-Einführungen innerhalb von 12 Monaten, die hauptsächlich durch Einsparungen aus weniger Intensivstationstagen und reduziertem Arzneimittelverbrauch finanziert wurden.

Steigende Raten der Lungenkrebsfrüherkennung

Die Erkennung in den Stadien I–II ist in Regionen, die Niedrigdosis-CT-Screening eingeführt haben, um 40–50 % gestiegen und liefert einen vorhersehbaren Strom chirurgischer Kandidaten, die minimal-invasive Resektionen gegenüber Chemobestrahlung bevorzugen.[3]Dominique Gossot et al., "Thoraxchirurgie in Frankreich," ncbi.nlm.nih.gov Höhere Frühstadienvolumina ermöglichen es Einrichtungen, Investitionen in Roboterkonsolen, endoskopische Klammergeräte und fluoreszenzgeführte Bildgebungsplattformen zu rechtfertigen. Gesundheitsbehörden in den USA, Kanada und Japan erstatten nun jährliche Screenings für Risikogruppen im Alter von 50–80 Jahren – eine politische Maßnahme, die die Volumina bei Lobektomien und Segmentektomien spürbar erhöht und damit die Entwicklung chirurgischer Kompetenz beschleunigt hat.

Ausweitung der Erstattung für RATS

Das CMS hat ab dem Haushaltsjahr 2025 neue DRG-Zusatzzahlungen für robotergestützte Thoraxeingriffe eingeführt, mit der Begründung niedrigerer Wiederaufnahme- und Pneumonieraten, die letztlich die Gesamtepisodkosten senken. Mehrere private US-amerikanische Versicherer folgten und veröffentlichten Deckungsrichtlinien, die die vollständige Zahlung an die Zertifizierung des Chirurgen und die Fallvolumenschwellen der Einrichtung knüpfen. Ausgewählte deutsche und französische Krankenkassen starteten 2024 Pilottarife für robotergestützte Lobektomien, abhängig von der Einreichung von Registerdaten. Diese Maßnahmen lenken Krankenhäuser in Richtung Technologieeinführung, indem sie die Rückgewinnung von Kapitalausgaben risikoärmer gestalten und überlegene Ergebnisse belohnen.

Analyse der Hemmnisse des Marktes für minimal-invasive Thoraxchirurgie*

| Hemmnis | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Steile Lernkurve für Chirurgen | -0.80% | Global; ausgeprägter in Zentren mit geringem Fallvolumen | Kurzfristig (≤ 2 Jahre) |

| Hohe Investitionsausgaben | -1.20% | Weltweit, akut in kostenempfindlichen Märkten | Mittelfristig (2–4 Jahre) |

| Eingeschränkter Zugang in einkommensschwachen Ländern | -0.60% | Ländliche Standorte in Schwellenländern | Langfristig (≥ 4 Jahre) |

| Regulatorische Verzögerungen bei neuen Robotern | -0.40% | Marktspezifisch | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steile Lernkurve für Chirurgen

Zertifizierungsstellen empfehlen 50–75 robotergestützte Lobektomien, um technische Kompetenz zu erlangen – eine Anforderung, die die Einführung in Zentren mit geringer Falldichte einschränkt. Verlängerte Konsolenzeiten, höhere anfängliche Komplikationsraten und Planungskomplexitäten während der Trainingsphase belasten die Krankenhausressourcen und riskieren ein Burnout bei Chirurgen. Schwellenmärkte sind am stärksten betroffen, da strukturierte Betreuungsprogramme und Doppelkonsolensysteme selten sind, was zu verlängerten Mentoring-Reisen oder grenzüberschreitenden Stipendien zwingt, die die Ausbildungskosten in die Höhe treiben.

Hohe Investitionsausgaben

Roboterkonsolen werden zu Listenpreisen von 2–3 Millionen USD angeboten, während die jährliche Wartung bis zu 200.000 USD betragen kann, was die Gesamtbetriebskosten über fünf Jahre für stark ausgelastete Zentren auf über 5 Millionen USD treibt. Einrichtungen müssen außerdem dedizierte Räume, aufgerüstete Bildgebungsinfrastruktur und Einweginstrumente einplanen, die pro Eingriff 2.000–3.000 USD hinzufügen. Obwohl gebündelte Beschaffung die Belastung abmildern kann, betrachten Administratoren in Lateinamerika und Teilen Südostasiens die Ausgaben ohne klare Erstattungsgarantien nach wie vor als unerschwinglich.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse des Marktes für minimal-invasive Thoraxchirurgie

Nach Verfahrenstyp:

RATS gewinnt trotz VATS-DominanzDie videoassistierte thorakoskopische Chirurgie hielt im Jahr 2024 einen Marktanteil von 49,2 % am Markt für minimal-invasive Thoraxchirurgie und unterstreicht damit drei Jahrzehnte akkumulierter Evidenz, die Sicherheit, onkologische Adäquatheit und günstige Kostenprofile belegt. Das Wachstum des Segments verlangsamt sich nun, da die Durchdringung in tertiären Zentren die Sättigung erreicht. Dennoch setzen sich Kapazitätserweiterungen in kommunalen Krankenhäusern fort, unterstützt durch 4-K-Visualisierung, schmale Instrumententrokare und Niederdruck-Insufflationssysteme, die die Verfahrenseffizienz steigern. Im Gegensatz dazu verzeichnet die robotergestützte Thoraxchirurgie bis 2030 eine CAGR von 8,5 %, getragen von der Nachfrage der Chirurgen nach artikulierten Instrumenten, Zitterfilterung und immersiver 3-D-Optik, die komplexe mediastinale Dissektionen erleichtern. Evidenz aus multizentrischen Propensity-Score-Analysen zeigt, dass die robotergestützte Lobektomie die Konversionsrate zur offenen Chirurgie im Vergleich zu VATS um 40 % senkt – ein Qualitätsmerkmal, das die Präferenz der Kostenträger direkt beeinflusst.

Endoskopische Thoraxinterventionen – hauptsächlich parietale Pleurektomie, Clipping der Sympathikusbahn und Biopsieabklärungen – gewinnen eine kleinere, aber wachsende Nutzerbasis, da Einzelport- und Nadelskopie-Plattformen die Anzahl der Inzisionen reduzieren und den kosmetischen Nutzen verbessern. Zentren, die diese ultra-minimal-invasiven Modalitäten einsetzen, berichten von höheren Entlassungsraten am selben Tag – ein Faktor, der gut mit den Expansionsstrategien ambulanter Operationszentren übereinstimmt. Insgesamt hält das Zusammenspiel zwischen RATS-Innovation und VATS-Allgegenwart die Marktgröße der minimal-invasiven Thoraxchirurgie auf einem stetigen Wachstumskurs, da Einrichtungen ihren Fallmix neu ausbalancieren, um Margen und Ergebnisse zu optimieren.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Indikation:

Speiseröhrenkrebs beschleunigt das WachstumLungenkrebsoperationen machten im Jahr 2024 52,3 % des Marktanteils der minimal-invasiven Thoraxchirurgie aus, dank breiter Screening-Einführung, hoher Krankheitsprävalenz und starker Leitlinienempfehlung für Lobektomie und Segmentektomie bei Tumoren im Stadium I–II. Robotergestütztes Klammern, Fluoreszenz-Mapping und Werkzeuge zur sub-segmentalen Resektion ermöglichen nun parenchymsparende Ansätze, die die Lungenfunktion und Lebensqualität erhalten. Unterdessen stellt Speiseröhrenkrebs die am schnellsten wachsende Indikation mit einer CAGR von 7,5 % dar, katalysiert durch robotergestützte Mikroanastomosefähigkeit, die Leckraten senkt und die Vollständigkeit der Lymphadenektomie verbessert. Asiatische Hochvolumenzentren verzeichneten 2024 eine 30-Tage-Mortalität von unter 1 % bei robotergestützten McKeown-Ösophagektomien – ein Benchmark, der mit offener Chirurgie zuvor nicht erreichbar war.

Andernorts unterhält das Pneumothorax-Management eine zuverlässige Verfahrenspipeline aufgrund erhöhter Bildgebungsverfügbarkeit und steigender Überweisungen aus Raucherentwöhnungsprogrammen, was eine frühzeitige Intervention durch VATS-Bullektomie und Pleurodese ermöglicht, die Rezidive minimiert. Mediastinaltumoren und Rippenfraktur-Fixierungsfälle bilden Nischen-, aber strategisch wichtige Segmente, die Instrumenteninnovation und die Diversifizierung chirurgischer Fähigkeiten vorantreiben. Insgesamt unterstützen sich verschiebende indikationsbezogene Dynamiken ein robustes Volumenwachstum und eine Diversifizierung innerhalb des Marktes für minimal-invasive Thoraxchirurgie.

Nach Gerätetyp:

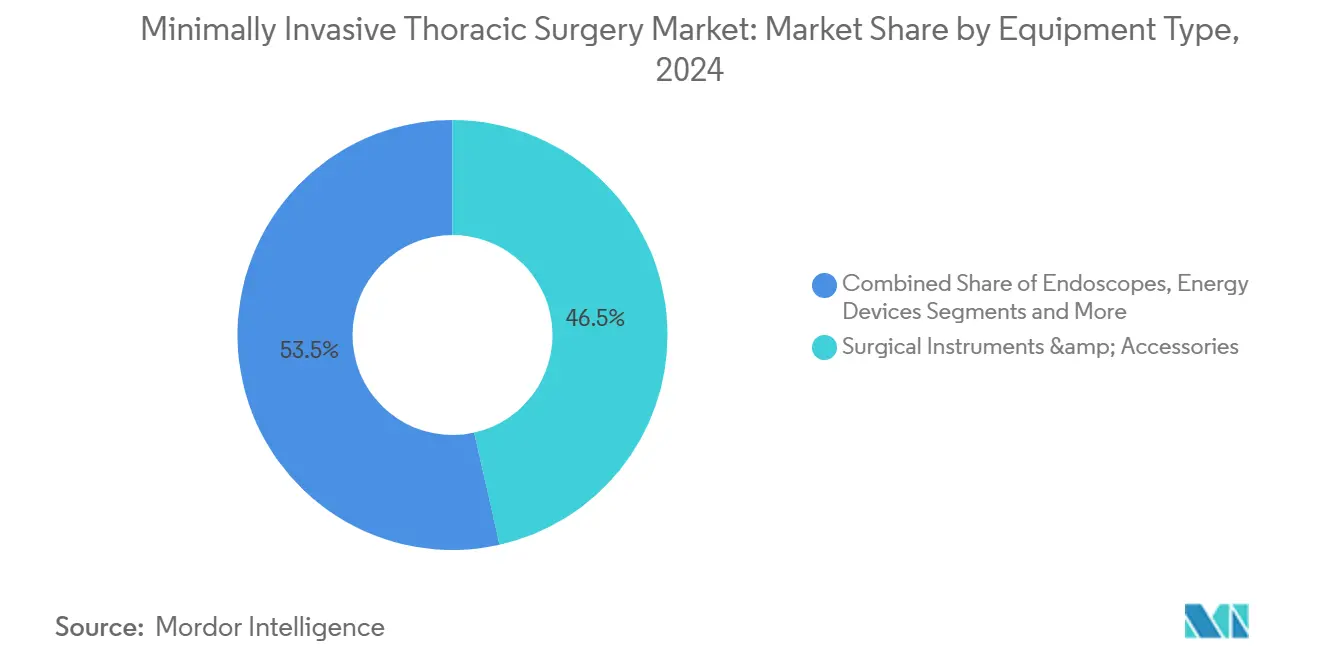

Robotik treibt Premium-WachstumChirurgische Instrumente und Zubehör machten im Jahr 2024 46,5 % der Marktgröße der minimal-invasiven Thoraxchirurgie aus – ein Beleg für den anhaltenden Bedarf an Energiegeräten, Klammergeräten und Clip-Applikatoren, die an mehrere Zugangsplattformen anpassbar sind. Dennoch verzeichnen Robotersysteme bis 2030 eine CAGR von 13,2 %, was die Präferenz der Krankenhäuser für geschlossene Ökosysteme widerspiegelt, die Bildgebung, Instrumentierung und Analytik integrieren. Mehrport-Roboter dominieren heute, aber Einzelport-Architekturen ziehen das Interesse der Chirurgen für sub-lobäre Resektionen auf sich, bei denen eine begrenzte Inzisionsbelastung mit reduziertem postoperativem Schmerz korreliert.

Bildgebungsmodule – 4-K-Skope, fluoreszenzgeführte Linsen und KI-gestützte Overlay-Software – entwickeln sich stetig weiter, da Anbieter sie in Robotertürme oder eigenständige Stacks integrieren und damit den durchschnittlichen Verkaufspreis inmitten der Kommodifizierung älterer HD-Skope schützen. Klammer- und Energiekategorien sehen sich Preisdruck ausgesetzt, da der Wettbewerbsparität zugenommen hat; spezialisierte Nachladungen, die auf dichte hiläre Anatomie oder dickes unteres Ösophagusgewebe abgestimmt sind, erhalten jedoch Premium-Margen. Plattformkonvergenz ist das strategische Schlagwort: Anbieter, die Robotik mit Bildgebung und Verbrauchsmaterialien bündeln, binden Kunden in abonnementartige Beschaffungswege ein, die wiederkehrende Einnahmen stärken.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endnutzer:

Ambulante Operationszentren fordern die Krankenhausdominanz herausKrankenhäuser behielten im Jahr 2024 einen Marktanteil von 61,9 % am Markt für minimal-invasive Thoraxchirurgie aufgrund ihrer überlegenen Intensivstationsinfrastruktur, multidisziplinären Tumorboards und Ausbildungsverpflichtungen für Assistenzärzte. Dennoch gewinnen ambulante Operationszentren mit einer CAGR von 10,7 % an Boden, da ERAS-Protokolle Entlassungen am selben Tag für ausgewählte Lobektomien und Keilresektionen ermöglichen. Kostenträgeranreize im Rahmen standortneutraler Vergütungsregeln fördern zudem die Fallverlagerung in ambulante Operationszentren und senken die Einrichtungsgebühren um 15–25 % gegenüber stationären Einrichtungen. Gesundheitssystemeigene Ketten ambulanter Operationszentren fügen daher Thorax-OP-Säle mit Unterdrucksystem und Übernachtungsstationen hinzu, was den ambulanten Wendepunkt beschleunigt.

Spezialisierte Thoraxinstitute füllen eine intermediäre Nische, indem sie als Überweisungszentren für Hochrisiko- oder Revisionsfälle fungieren und gleichzeitig chirurgische Ausbildungsstipendienprogramme anbieten, die Best Practices in breiteren Netzwerken verbreiten. Ihre Konzentration komplexer Fälle unterhält Rückkopplungsschleifen mit Geräteanbietern und informiert iterative Verbesserungen im Design robotergestützter Instrumente und KI-Bildgebungsalgorithmen. Zusammen diversifizieren diese Endnutzerverschiebungen die Beschaffungskanäle und verstärken die Wachstumsvektoren für den Markt der minimal-invasiven Thoraxchirurgie.

Geografische Analyse

Markt für minimal-invasive Thoraxchirurgie in Nordamerika

Nordamerika kontrollierte im Jahr 2024 einen Marktanteil von 38,2 % an der minimal-invasiven Thoraxchirurgie, bedingt durch eine breite Versicherungsabdeckung, eine hohe Akzeptanz unter Chirurgen und eine starke Infrastruktur für klinische Studien. Tertiärzentren in den USA führen rund um die Uhr Lungenkrebsscreenings durch und ermöglichen es, Frühbefunde innerhalb von zwei Wochen einer robotergestützten Resektion zuzuführen – eine Durchsatzleistung, die anderswo ihresgleichen sucht. Das Einzahler-System Kanadas hat trotz seiner Kostenorientierung dennoch robotergestützte Konsortien für mehrere Krankenhäuser finanziert, die Konsolen über provinzielle Netzwerke amortisieren und so den Zugang erweitern, ohne die Kapitalbudgets zu belasten.

Markt für minimal-invasive Thoraxchirurgie im asiatisch-pazifischen Raum

Der asiatisch-pazifische Raum steuert auf eine CAGR von 9,50 % bis 2030 zu – die weltweit stärkste –, angetrieben durch nationale Krankenversicherungsreformen in China, die ausgewählte robotergestützte Lobektomien abdecken, Subventionsprogramme in Indien, die Einfuhrzölle auf Geräte ausgleichen, sowie Vorgaben des japanischen Gesundheitsministeriums, die minimal-invasive Ösophagektomien bei T1-T3-Tumoren bevorzugen. Hochwertige Simulationslabore in Korea und Singapur bilden in Fellowships ausgebildete Chirurgen aus, die in Nachbarländer zurückkehren und so das regionale Fachwissen fördern.

Markt für minimal-invasive Thoraxchirurgie in EMEA und Südamerika

Europa schreitet in einem gemäßigten Tempo voran, da sich die Beschaffungszyklen öffentlicher Krankenhäuser verlängern, während grenzüberschreitende Forschungsallianzen die Evidenzgrundlagen stärken, die die Erstattungszuweisungen prägen. Der Nahe Osten & Afrika sowie Südamerika befinden sich noch in einem frühen Stadium, bieten jedoch Chancen: Golfstaaten kaufen vollständige Roboterflotten, um zu Magneten für den Medizintourismus zu werden, während brasilianische Privatkliniken günstige Wechselkurse nutzen, um Investitionsgüter zu importieren.

Wettbewerbslandschaft

Die Wettbewerbsintensität ist moderat; Intuitive Surgical führt die Robotikkategorie mit einer globalen Installationsbasis von über 9.000 Konsolen an, während Johnson & Johnsons Verb Surgical und Medtronics Hugo-Plattformen durch modulare Gesamtbetriebskostenmodelle Marktanteile anstreben. Traditionelle Marktführer – Stryker, Olympus und Karl Storz – setzen verstärkt auf Bildgebung und Instrumentierung, um unabhängig von der Konsolenmarke unverzichtbar zu bleiben. Allianzen zwischen Hardwareherstellern und Cloud-Analytikunternehmen proliferieren und versprechen OP-Dashboards, die die Chirurgenleistung mit anonymisierten globalen Datensätzen vergleichen.

Zu den strategischen Maßnahmen gehört die vertikale Integration: Medtronics Akquisition von Fortimedix im Jahr 2024 lieferte geistiges Eigentum für Einzelport-Systeme, das sein Mehrport-Roboter ergänzt. Johnson & Johnson bündelt verb-spezifische Klammergeräte und Energiegeräte zu festgelegten Preisen und verknüpft Verbrauchsmaterialumsätze mit der Konsolendurchdringung. Aufstrebende asiatische Anbieter differenzieren sich über Einstiegspreise und KI-Kopilot-Funktionen, was preissensible Käufer anlockt, jedoch Hürden bei der Wahrnehmung der Haltbarkeit mit sich bringt. Insgesamt bestimmen Portfoliobreite, Trainingsökosysteme und die Tiefe der Datenanalytik den anhaltenden Wettbewerbsvorteil im Markt für minimal-invasive Thoraxchirurgie.

Marktführer der minimal-invasiven Thoraxchirurgie

Intuitive Surgical

Johnson & Johnson

Medtronic Plc

Stryker Corp.

Olympus Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Im Bericht erfasste Unternehmen im Markt für minimal-invasive Thoraxchirurgie

- Intuitive Surgical

- Johnson & Johnson (Ethicon & Auris)

- Medtronic

- Stryker

- Olympus

- Karl Storz

- Zimmer Biomet

- BD (Becton, Dickinson)

- Teleflex

- Conmed

- Richard Wolf

- Applied Medical Resources

- Smiths Group

- FUJIFILM

- Tofur Surgical

- Shenzhen Mindray Bio-Medical

- Asensus Surgical

- Wego Surgical

- CMR Surgical

- MicroPort

Aktuelle Branchenentwicklungen im Markt für minimal-invasive Thoraxchirurgie

- April 2025: Ethicon erhielt die FDA-Zulassung für den SP SureForm 45-Klammerapparat, der speziell für robotergestützte Thoraxeingriffe entwickelt wurde.

- März 2025: Die FDA erteilte die 510(k)-Zulassung für das da Vinci 5-Mehrport-Robotersystem von Intuitive Surgical mit verbesserter 3-D-Optik und KI-gestützter Workflow-Führung.

- Dezember 2024: Medtronic schloss den Kauf von Fortimedix Surgical für 485 Millionen USD ab und beschleunigte damit die Entwicklung der Einzelport-Plattform.

Berichtsumfang des globalen Marktes für minimal-invasive Thoraxchirurgie

Überblick über die Segmentierung

| Videoassistierte thorakoskopische Chirurgie (VATS) |

| Robotergestützte Thoraxchirurgie (RATS) |

| Endoskopische Thoraxchirurgie |

| Lungenkrebs |

| Speiseröhrenkrebs |

| Pneumothorax |

| Mediastinaltumoren |

| Sonstige (z. B. Hyperhidrose) |

| Chirurgische Instrumente und Zubehör |

| Endoskope und Bildgebungssysteme |

| Energie- und Klammergeräte |

| Roboterplattformen |

| Krankenhäuser |

| Spezialisierte Thoraxzentren |

| Ambulante Operationszentren |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Südkorea | |

| Australien | |

| Übriges Asien-Pazifik | |

| Naher Osten und Afrika | Golfkooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Verfahrenstyp | Videoassistierte thorakoskopische Chirurgie (VATS) | |

| Robotergestützte Thoraxchirurgie (RATS) | ||

| Endoskopische Thoraxchirurgie | ||

| Nach Indikation | Lungenkrebs | |

| Speiseröhrenkrebs | ||

| Pneumothorax | ||

| Mediastinaltumoren | ||

| Sonstige (z. B. Hyperhidrose) | ||

| Nach Gerätetyp | Chirurgische Instrumente und Zubehör | |

| Endoskope und Bildgebungssysteme | ||

| Energie- und Klammergeräte | ||

| Roboterplattformen | ||

| Nach Endnutzer | Krankenhäuser | |

| Spezialisierte Thoraxzentren | ||

| Ambulante Operationszentren | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien | ||

| Übriges Asien-Pazifik | ||

| Naher Osten und Afrika | Golfkooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der Markt für minimal-invasive Thoraxchirurgie im Jahr 2030 erreichen?

Es wird erwartet, dass der Markt bis 2030 einen Wert von 4,36 Milliarden USD erreicht, basierend auf einer CAGR von 8,70 %.

Welcher Verfahrenstyp wächst in der Thoraxchirurgie am schnellsten?

Die robotergestützte Thoraxchirurgie wächst bis 2030 mit einer CAGR von 8,5 %.

Warum gewinnen ambulante Operationszentren Marktanteile?

ERAS-Pfade ermöglichen nun Entlassungen am selben Tag für ausgewählte Fälle, sodass ambulante Operationszentren kosteneffiziente ambulante Thoraxeingriffe anbieten können und dabei eine CAGR von 10,7 % verzeichnen.

Welche Region wird voraussichtlich am schnellsten wachsen?

Asien-Pazifik führt mit einer CAGR von 9,50 %, angetrieben durch Investitionen in die Gesundheitsinfrastruktur und größere Risikopopulationen.

Was bleibt das größte Hemmnis für eine breitere Einführung von Robotik?

Hohe Investitionsausgaben – 2–3 Millionen USD pro Konsole zuzüglich Wartungskosten – verlangsamen weiterhin die Einführung in kostenempfindlichen Märkten.

Wie verbessern KI-Werkzeuge die Ergebnisse in der Thoraxchirurgie?

KI-gestützte intraoperative Bildgebung liefert anatomische Echtzeit-Führung, verkürzt die Operationszeit um bis zu 20 % und reduziert die Konversionsraten zur offenen Chirurgie.

Seite zuletzt aktualisiert am: