Größe und Marktanteil des chinesischen Reifenmarkts

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

| Prognosedatenzeitraum | 2025 - 2030 |

| Historischer Datenzeitraum | 2019 - 2023 |

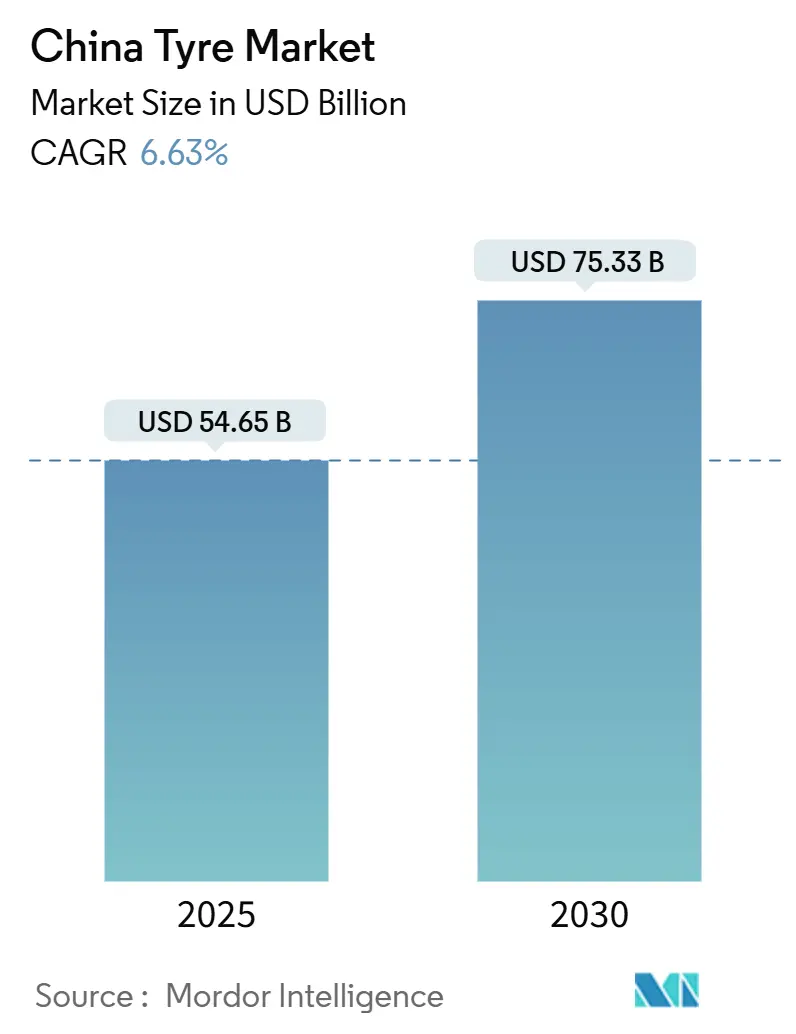

| Marktgröße (2025) | 54.65 Milliarden US-Dollar |

| Marktgröße (2030) | 75.33 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 6.63% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des chinesischen Reifenmarkts durch Mordor Intelligence

Die Größe des chinesischen Reifenmarkts betrug im Jahr 2025 54,65 Milliarden USD und wird bis 2030 voraussichtlich 75,33 Milliarden USD erreichen, was einer CAGR von 6,63 % in diesem Zeitraum entspricht. Die anhaltende Nachfrage resultiert aus einem wachsenden Fahrzeugbestand, einer raschen Durchdringung durch Elektrofahrzeuge (EV) sowie fortlaufenden Infrastrukturinvestitionen, die das Volumen im Nutzfahrzeug- und Spezialbereich steigern. Die Wettbewerbsintensität bleibt hoch, da inländische Hersteller Skalenvorteile nutzen, jedoch mit Rohstoffvolatilität, Engpässen bei synthetischem Kautschuk und Antidumpingmaßnahmen in mehreren Exportmärkten konfrontiert sind. Die politisch getriebene Premiumisierung prägt ebenfalls die Produkt-Roadmaps, da strengere GB-9743/9744-Vorschriften Compound-Upgrades vorantreiben, während digitale B2B-Plattformen den Vertrieb rationalisieren und die Preistransparenz stärken. Bemerkenswert ist, dass sich der chinesische Reifenmarkt über reine Volumenmetriken hinausbewegt hat; die primäre Wertschöpfungsmöglichkeit liegt nun in ultraleistungsstarken, EV-spezifischen und mit intelligenten Sensoren ausgestatteten Produkten, die Langlebigkeit mit Energieeffizienz verbinden.

Wichtigste Erkenntnisse des Berichts

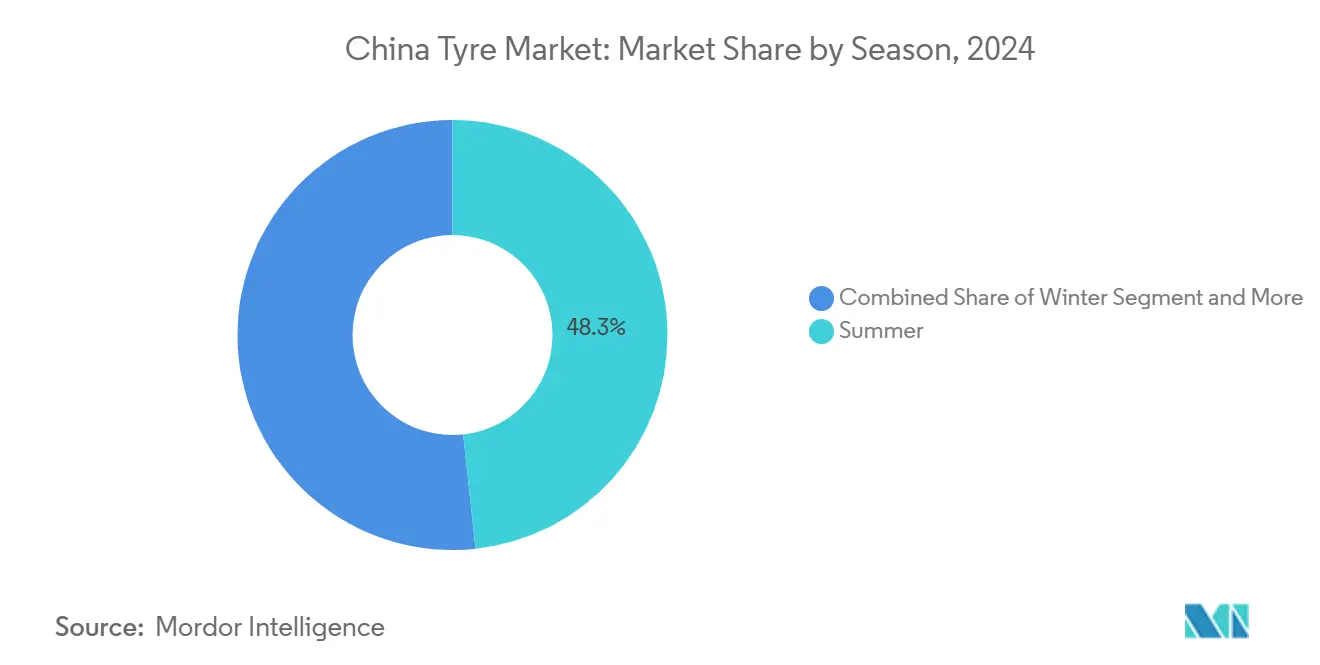

- Nach Saison führten Sommerreifen mit einem Anteil von 48,33 % am chinesischen Reifenmarkt im Jahr 2024, während Ganzjahresdesigns bis 2030 voraussichtlich mit einer CAGR von 7,94 % wachsen werden.

- Nach Reifendesign hielten Radialformate im Jahr 2024 einen Anteil von 91,26 % am chinesischen Reifenmarkt und werden bis 2030 voraussichtlich eine CAGR von 6,96 % verzeichnen.

- Nach Fahrzeugtyp entfielen im Jahr 2024 62,55 % des Marktanteils am chinesischen Reifenmarkt auf Personenkraftwagenreifen; das Geländesegment wird bis 2030 voraussichtlich mit einer CAGR von 7,16 % wachsen.

- Nach Anwendung entfielen im Jahr 2024 77,41 % der Größe des chinesischen Reifenmarkts auf Straßenreifen, während Geländeanwendungen mit einer CAGR von 7,54 % bis 2030 wachsen.

- Nach Endnutzer hielt der Aftermarket im Jahr 2024 einen Anteil von 69,24 % am chinesischen Reifenmarkt und wächst mit einer CAGR von 8,05 % bis 2030.

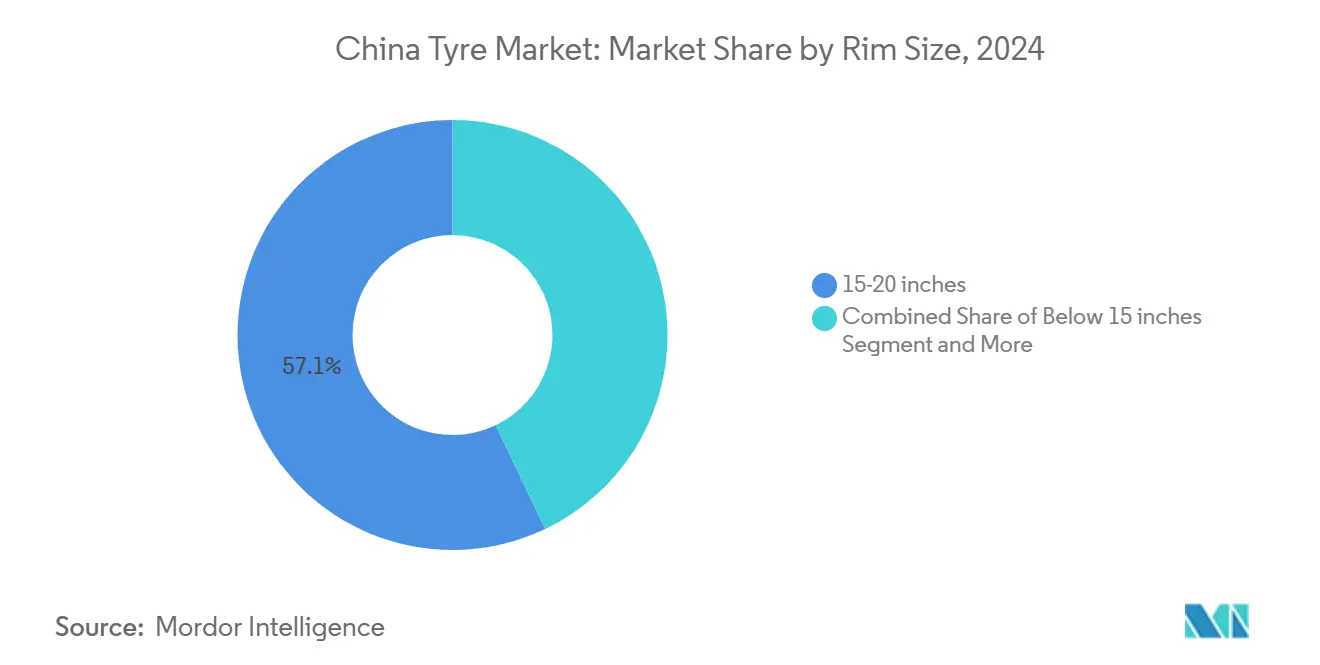

- Nach Felgengröße repräsentierten Reifen mit 15–20 Zoll im Jahr 2024 einen Anteil von 57,11 % am chinesischen Reifenmarkt; Durchmesser über 20 Zoll werden bis 2030 voraussichtlich eine CAGR von 8,66 % verzeichnen.

- Nach Antrieb entfielen im Jahr 2024 83,12 % des Marktanteils am chinesischen Reifenmarkt auf Fahrzeuge mit Verbrennungsmotor, während batterieelektrische Fahrzeuge mit einer CAGR von 9,13 % bis 2030 das stärkste Wachstum verzeichneten.

Trends und Erkenntnisse im chinesischen Reifenmarkt

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Wachsender Fahrzeugbestand steigert Ersatznachfrage | +1.8% | National; Städte der Stufen 1–3 | Mittelfristig (2–4 Jahre) |

| EV-Anreize fördern rollwiderstandsarme Reifen | +1.5% | National; frühe Gewinne in Peking, Shanghai, Shenzhen | Kurzfristig (≤ 2 Jahre) |

| Infrastrukturboom fördert Gelände- und Nutzfahrzeugreifen | +1.2% | Westliche Provinzen; Korridore der Belt-and-Road-Initiative | Langfristig (≥ 4 Jahre) |

| Radialumstellung steigert Kraftstoffeffizienz | +0.9% | National; Handelszentren | Mittelfristig (2–4 Jahre) |

| Digitalisierung verändert den Reifenvertrieb | +0.7% | National; östliche Küstenregionen | Kurzfristig (≤ 2 Jahre) |

| Strengere Vorschriften beschleunigen den Premiumwechsel | +0.5% | National; einheitliche Umsetzung | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Ersatznachfrage durch wachsenden Fahrzeugbestand

Der installierte Bestand an Personenkraftwagen und Nutzfahrzeugen wächst weiterhin in Städten niedrigerer Stufen, was die Kaufmuster von Erstkäufern hin zu Wiederholungskäufern verschiebt, die qualitativ hochwertigere Ersatzprodukte suchen. Die Kapazitätsauslastung im Halbstahlbereich blieb 2024 gesund, da Personenkraftwagenersatz kürzere Vorlaufzeiten erforderte, während Vollstahl-Lkw-Linien unter optimalen Raten liefen. Lösungen zur vorausschauenden Wartung, die Sensoren in Premium-Reifen einbetten, ermöglichen es Flottenmanagern, Profiltiefe und Druck aus der Ferne zu überwachen, was längere Wartungsintervalle unterstützt, aber die Nachfrage in Richtung margenstarker Artikel lenkt. Da sich diese technologiegestützten Produkte verbreiten, profitiert der chinesische Reifenmarkt von verbesserter Preissetzungsmacht und Markentreue. Das Wachstum bei Fahrdienst- und Carsharing-Flotten verstärkt die Ersatzzyklen, da intensive städtische Fahrleistung den Verschleiß beschleunigt. Die Ersatznachfrage bietet einen stabilen, antizyklischen Umsatzstrom, der dazu beiträgt, Schwankungen in der OEM-Produktion abzumildern.

Staatliche Anreize für Elektrofahrzeuge fördern die Nachfrage nach rollwiderstandsarmen Reifen

Chinas Doppelkreditsystem und Kaufsubventionen katalysieren den EV-Absatz und machen den Rollwiderstand von Reifen zu einem Bestimmungsfaktor für die Batteriereichweite und einer Kennzahl für die Einhaltung von Vorschriften. Inländische Hersteller reagierten schnell: ZC Rubber brachte seine EV PRO-Linie auf den Markt, während Sailuns Flüssiggold-Compound auf Energieeffizienzgewinne im Bereich von 8–10 % abzielt [1]"Pressemitteilung zum Flüssiggold-Compound," Sailun Group, en.sailungroup.com. Batterieelektrische Fahrzeuge schaffen ein paralleles Ökosystem für spezialisierte Siliciumdioxid-Compounds, leichte Karkassendesigns und schaumbasierte Geräuschdämpfung. Provinzielle Anreize in Shanghai, Peking und Shenzhen beschleunigen die städtische Akzeptanz weiter und veranlassen Händler, EV-spezifische Produktbereiche zu schaffen, die Einzelhändler über Montagefeinheiten informieren. Parallel dazu lokalisieren globale OEMs die EV-Reifenbeschaffung, um für inländische Inhaltsanrechnungen zu qualifizieren, und sichern langfristige Lieferverträge, die die Kapazitätsauslastung in technologieorientierten Werken stärken. Diese Dynamiken steigern insgesamt den Umsatz des chinesischen Reifenmarkts und vergrößern den Leistungsabstand zwischen Premium- und Massenlieferanten.

Infrastrukturboom stützt Gelände- und Nutzfahrzeugreifenvolumen

Die Belt-and-Road-Initiative und inländische Megaprojekte halten Baumaschinenflotten aktiv und erzeugen eine robuste Nachfrage nach Geländereifen mit Breitbasisprofilen und schnittfesten Compounds[2]"Infrastrukturausblick 2025," Asiatische Infrastrukturinvestitionsbank, aiib.org. Die Exporte von Baureifen stiegen in den ersten zehn Monaten des Jahres 2024, da chinesische Auftragnehmer Ausrüstung nach Zentralasien und Afrika lieferten. Triangle Tyre und Guizhou Tyre erweiterten bergbauspezifische Linien, und OEM-Liefervereinbarungen mit führenden Baggerherstellern verankern die Volumina weiter. Größere Felgendurchmesser und höhere Lagenanzahlen dominieren die Beschaffungslisten, da schwerere Muldenkipperlasten eine verbesserte Wärmeableitung erfordern. Dadurch sichert sich der chinesische Reifenmarkt eine verlässliche Wachstumssäule, die zyklische Schwankungen bei Personenkraftwagen ausgleicht.

Umstieg auf Radialtechnologie bei Lkw und Bussen zur Steigerung der Kraftstoffeffizienz

Radialreifen verdrängen weiterhin die Diagonalbauweise in Schwerlastflotten, da ihr geringerer Rollwiderstand den Kraftstoffverbrauch senkt und die Lebensdauer der Karkasse verlängert. Betriebsdaten von Expressfrachtunternehmen zeigen, dass die Umstellung einer Vollstahl-Lkw-Flotte von Diagonal- auf Radialformate den Dieselverbrauch senkt – eine Einsparung, die groß genug ist, um den höheren Kaufpreis innerhalb des ersten Betriebsjahres auszugleichen. Staatliche Mandate, die Steuererstattungen für Frachtbetreiber an dokumentierte Kraftstoffeffizienzgewinne knüpfen, verleihen dem Trend weiteren Schwung und machen die Radialakzeptanz zu einem Industriestandard in Handelszentren entlang der östlichen Küste. Inländische Hersteller verbesserten die Qualität von Wulstdrähten und die Gleichmäßigkeit der Gürtelspannung, sodass Radialkarkassen mehrere Runderneuerungszyklen überstehen und damit die Lebenszyklusökonomie für Fernbusbetreiber verbessern.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Kautschukvolatilität drückt Margen | –1.4% | Östliche Verarbeitungszentren | Kurzfristig (≤ 2 Jahre) |

| Überkapazitäten treiben inländische Preiskriege | –1.1% | Nationale Fertigungscluster | Mittelfristig (2–4 Jahre) |

| Antidumpingzölle begrenzen Exporte | –0.8% | Exportorientierte Küstenregionen | Langfristig (≥ 4 Jahre) |

| Mangel an hochwertigem synthetischem Kautschuk | –0.6% | National; Premiumsegmente | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Preisvolatilität bei Naturkautschuk drückt Margen

Rohstoffkosten machen bis zu 70 % des Ab-Werk-Preises eines Reifens aus, was die chinesische Reifenbranche sehr anfällig für Latexpreisschwankungen macht. Größere Hersteller wie Linglong setzen auf Futures-Absicherung und langfristige Verträge, aber Lieferanten der zweiten Reihe sehen sich mit gedrückten Bruttomargen konfrontiert, was die Investitionsausgaben einschränkt. Synthetischer Kautschuk bot teilweise Entlastung, doch hochwertige SBR-Qualitäten für EV-Reifen blieben knapp, was Zuteilungsentscheidungen erzwang, die einige OEM-Programme verzögerten. Sollte die Volatilität anhalten, könnte die kurzfristige Rentabilität im gesamten chinesischen Reifenmarkt sinken und die Investitionen in fortschrittliche Compoundierungslinien verlangsamen.

Intensive inländische Überkapazitäten treiben Preiskriege

Chinas boomzeitlicher Kapazitätsaufbau schuf ein strukturelles Überangebot, insbesondere bei Vollstahl-Lkw- und Buslinien, wo die Auslastung während des schwachen Frachtzyklusses 2024 sank. Preiskriege folgten, die die durchschnittlichen Verkaufspreise in Märkten niedrigerer Stufen erodierten und den Markenwert untergruben. Größere Akteure reagierten mit der Schließung veralteter Diagonallinien, dem Wechsel zu margenstarken EV-Artikeln und der Eröffnung von Auslandswerken zur Diversifizierung der Nachfrage. Kleinere Fabriken ohne Exportzertifizierungen oder technologische Tiefe kämpften darum, den Betrieb aufrechtzuerhalten, was die Konsolidierung beschleunigte. Überkapazitäten entmutigen auch die rasche Einführung von Nachhaltigkeits-Upgrades, da sich die Amortisationszeiten verlängern, wenn die Stückpreise fallen. Bis die Kapazitätsrationalisierung abgeschlossen ist, bleibt der chinesische Reifenmarkt anfällig für periodische Margenrückgänge.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Saison: Ganzjahresreifen gewinnen an Bedeutung

Ganzjahresprodukte, einst eine Nische, profitieren nun von Urbanisierungs- und Komforttrends. Sommerreifen hielten 2024 mit 48,33 % des chinesischen Reifenmarkts noch den größten Anteil am chinesischen Reifenmarkt. Die Akzeptanz von Ganzjahresreifen steigt mit einer CAGR von 7,94 % bis 2030, da Verbraucher einen einzigen Reifensatz suchen, der das ganze Jahr über leistungsfähig ist und halbjährliche Wechsel überflüssig macht. Digitale Kanäle verstärken den Trend, indem sie vereinfachte Artikelsortimente fördern, die das Händlerinventarrisiko senken und die Erfüllungszyklen beschleunigen. In kälteren nordöstlichen Provinzen behalten Winterreifen ihre Relevanz, doch die Durchdringung schreitet nur dort voran, wo Pflichtausrüstungsgesetze gelten. Da der regulatorische Fokus auf den Rollwiderstand gerichtet ist, sind für ein breiteres Temperaturband optimierte Ganzjahres-Compounds gut auf die GB-9743-Anforderungen abgestimmt, was ihre Wachstumsprämie stärkt.

Der Komfortfaktor überschneidet sich mit der Verbreitung von Expressserviceketten, die Wertpakete aus Reifen, Auswuchten, Reifendruckkontrollsystem und Spureinstellung in einem Stopp anbieten. Hersteller von Ganzjahresreifen müssen Schneetraktion mit Nasshandling in Einklang bringen, was Investitionen in multifunktionale Profildesigns erfordert. Folglich erlebt der chinesische Reifenmarkt ein Technologierennen, das sich auf adaptive Lamellen und Polymermischungen konzentriert, die sowohl bei Sommerhitze als auch bei Winterkälte elastisch bleiben. Eingebettete RFID-Tags, die die Laufleistung verfolgen, machen Garantieprogramme transparenter und überzeugen Käufer weiter von etablierten Marken.

Nach Reifendesign: Radialvorherrschaft setzt sich fort

Die Radialbauweise blieb 2024 die unbestrittene Norm und erfasste 91,26 % der Größe des chinesischen Reifenmarkts mit einer CAGR von 6,96 % bis 2030. Der geringere Rollwiderstand und das überlegene Wärmemanagement der Technologie führen zu Kraftstoffeinsparungen für Personen- und Frachtflotten. Staatliche Kohlenstoffreduzierungsziele wirken als zusätzlicher Hebel und drängen Diagonal- und Kreuzlagenreifen in Nischenanwendungen wie Speziallandwirtschaft oder schwere Bergbauanwendungen. Luftlose Prototypen globaler Marken erhalten mediale Aufmerksamkeit, warten aber auf die Skalierung, da Fertigungsökonomie und Fahrkomforthürden bestehen bleiben.

Inländische Fabriken modernisieren die Vulkanisierautomatisierung und hochpräzise Formen, um Qualitätslücken zu globalen Premium-Importen zu schließen. Diese Schritte positionieren chinesische Radialreifen für höhere Geschwindigkeitseinstufungen und längere Profilabnutzungsgarantien, was die OEM-Akzeptanz unterstützt. Darüber hinaus schätzen Flotten die Runderneuerungsfähigkeit von Radialreifen – ein weiterer Kostenhebel, da die Margen im Straßengüterverkehr dünner werden. Die Betriebsbedingungen begünstigen Radialreifen auch in Provinzen mit gemischten Oberflächen, wo Lkw zwischen Autobahnen und Baustellen pendeln, was die Widerstandsfähigkeit des Designs über verschiedene Einsatzzyklen im chinesischen Reifenmarkt belegt.

Nach Fahrzeugtyp: Personenkraftwagen führen, Geländefahrzeuge beschleunigen

Personenkraftwagenreifen hielten 2024 einen Anteil von 62,55 % am chinesischen Reifenmarkt, gestützt durch die Mobilitätserholung nach der Pandemie und eine größere Fahrzeugdichte in Städten der Stufen 2 und 3. Fahrdienst-Flotten erhöhen ebenfalls die Fahrleistung schneller und verkürzen die Ersatzintervalle. Die schnellste Expansion zeigt sich jedoch bei Geländelinien, die auf der Grundlage des Schwungs bei Infrastruktur-Megaprojekten eine CAGR von 7,16 % verzeichnen. Schwere Bergbaukipper und Baukräne erzielen hohe Durchschnittsverkaufspreise, da ihre Reifen spezielle Verstärkungslagen und schnittfeste Compounds enthalten.

Leichte Nutzfahrzeuge, die von der E-Commerce-Nachfrage profitieren, stellen eine Mittelposition dar und zeigen ein stetiges Stückwachstum sowie eine Premiumisierung hin zu größeren Felgengrößen und verstärkten Seitenwänden. Die Elektrifizierung von Zweirädern in städtischen Gebieten schafft ein Mikrosegment für Hochdrehmoment-Rollerreifen, bei denen Drehmomentlasten verbesserte Wulst- und Gürtelkonstruktionen erfordern, um Schlupf zu verhindern. Insgesamt erhalten diese Dynamiken einen diversifizierten Nachfragemix aufrecht, der den chinesischen Reifenmarkt gegen Schocks in einer einzelnen Fahrzeugkategorie abpuffert.

Nach Anwendung: Geländebereich gewinnt an Dynamik

Straßenreifen dominierten 2024 mit einem Anteil von 77,41 % am chinesischen Reifenmarkt, da Personenkraftwagen und städtische Logistik nach wie vor den Großteil des rollenden Fuhrparks ausmachen. Geländereifen, die Bergbau-, Bau- und Landwirtschaftsgeräte umfassen, expandieren bis 2030 mit einer CAGR von 7,54 %, da die Projektpipelines der Belt-and-Road-Initiative reifen. Die Umsatzdichte des Segments ist hoch, da jeder 57-Zoll-Geländereifen zu einem Preis verkauft wird, der dem Gegenwert von Dutzenden von Personenkraftwageneinheiten entspricht. Diese Preissetzungsmacht verankert die Fabrikrentabilität auch dann, wenn die Rohstoffkosten steigen.

Intelligente Geländereifen mit internen Sensoren verfolgen Temperatur, Druck und Lastzyklen in Echtzeit und ermöglichen eine vorausschauende Wartung, die kostspielige Geräteausfallzeiten minimiert. Hochkieselsäure- und schnittfeste Profilverbindungen sind Standard, da Minenfahrwege und Bauschutt schwere Abrasionsbedrohungen darstellen. Solche technischen Anforderungen schaffen Markteintrittsbarrieren, die die Margen erfahrener Lieferanten stärken und den im chinesischen Reifenmarkt erfassten Wert steigern.

Nach Endnutzer: Aftermarket-Dominanz hält an

Der Anteil des Aftermarkts von 69,24 % am chinesischen Reifenmarkt im Jahr 2024 unterstreicht den Wandel von der OEM-Abhängigkeit hin zu ersatzzentrierten Geschäftsmodellen, und die CAGR von 8,05 % des Segments festigt seine Rolle als primärer Wachstumsmotor. Verbraucher kaufen online und lassen die Reifen in landesweiten Servicezentren montieren, die eine 45-minütige Abwicklung versprechen, was die Logistikkette zwischen Fabriken und Endnutzern strafft. Der Trend begünstigt Marken, die sich in digitale Plattformen integrieren und Kleinmengenlieferungen schnell ausführen.

Die Runderneuerung gewinnt erneut an Interesse, da Nachhaltigkeitskennzahlen und Kostenüberlegungen zusammentreffen. Große Logistikflotten schließen Runderneuerungsdienstleistungsverträge auf Basis kilometerbasierter Abrechnung ab, was Investitionsausgaben und Abfall reduziert. EV-Flotten erschweren jedoch die Akzeptanz der Runderneuerung, da spezialisierte Wulstdesigns und Ziele für ultrageringen Rollwiderstand die Wiederverwendung von Karkassen erschweren. Für Lieferanten wird die Balance zwischen Runderneuerungsprogrammen und EV-Linien der nächsten Generation zu einem strategischen Balanceakt im chinesischen Reifenmarkt.

Nach Felgengröße: Größere Abmessungen treiben Wachstum

Gängige Größen von 15 bis 20 Zoll hielten 2024 einen Anteil von 57,11 % am chinesischen Reifenmarkt, was mit Chinas robustem C-Segment-Limousinen- und Kompakt-SUV-Absatz übereinstimmt. Upsizing-Trends heben Felgendurchmesser über 20 Zoll und liefern die schnellste CAGR von 8,66 % bis 2030, da Luxus-SUVs und Premium-Sportlimousinen zunehmen. Größere Radkästen beherbergen breitere Reifenprofile, die die Kurvenfahrtstabilität verbessern, aber die ungefederte Masse erhöhen, weshalb Compound-Ingenieure mit leichten Aramidbändern und optimierter Wulstapex-Geometrie gegensteuern.

Der Lifestyle-Aspirationsschub beeinflusst kosmetische Entscheidungen; Verbraucher zahlen Aufpreise für gestaffelte Setups oder leistungsorientierte Profilästhetik. Folglich steigt der Gewinn pro Reifen, was den ROI für fortschrittliche Vulkanisierpressen unterstützt, die Niederquerschnittsgrößen verarbeiten können. Massenhersteller, die sich auf Artikel unter 15 Zoll konzentrieren, sehen sich mit rückläufigen Volumina konfrontiert, was zu Werkzeugaufrüstungen oder strategischen Ausstiegen führt und damit die Kapazitätsallokation im chinesischen Reifenmarkt neu gestaltet.

Nach Antrieb: Elektrofahrzeuge beschleunigen

Fahrzeuge mit Verbrennungsmotor machten 2024 noch 83,12 % des Marktanteils am chinesischen Reifenmarkt aus, doch ihr Anteil sinkt, da batterieelektrische Volumina bis 2030 eine CAGR von 9,13 % verzeichnen. Elektrofahrzeuge erfordern rollwiderstandsarme, hochlastindizierte und geräuschdämpfende Eigenschaften. Schaumeinlegetechnologie und Mustersequenzierung reduzieren die Kabinengeräusche – ein entscheidender Faktor, wenn Antriebsgeräusche fehlen. Sailun und ZC Rubber führten dedizierte EV-Programme mit graphenverstärkten Laufflächen ein und rühmten sich einer um 6 % längeren Reichweite in OEM-Zertifizierungstests.

Hybridantriebe weisen einzigartige Drehmomentprofile auf, die unregelmäßigen Profilabrieb beschleunigen, weshalb mehrschichtige Laufflächen, die in Härte über Schultern und Mittelgürtel variieren, an Bedeutung gewinnen. Brennstoffzellen-Prototypen, obwohl noch in den Anfängen, erfordern ähnliche Niedrigwiderstandseigenschaften und positionieren Lieferanten, um gemeinsame Forschungs- und Entwicklungsarbeit zu nutzen. Da die Antriebsvielfalt zunimmt, steigt die Nachfrage des chinesischen Reifenmarkts nach Portfolio-Agilität und materialwissenschaftlichen Durchbrüchen.

Geografische Analyse

Chinas östliche Küste, insbesondere Shandong, Jiangsu und Zhejiang, beherbergte 2024 einen bedeutenden Anteil der installierten Kapazität und verschaffte diesen Provinzen unübertroffene Lieferantenökosysteme und effizienten Zugang zu Exporthäfen [3]"Regionaler Fahrzeugbestand 2025," Chinesischer Verband der Automobilhersteller, caam.org.cn. Shandong zählt Linglong, Triangle und Sailun zu seinen etablierten Unternehmen und kombiniert Polymer-Rohstoffpipelines, qualifizierte Arbeitskräfte und ausgereifte Logistik. Die Produktionsspezialisierung vertieft sich, da Fabriken in Industrieparks sich um spezifische Technologien wie Halbstahl-Radialreifen oder große Geländeformen gruppieren und gemeinsame Versorgungseinrichtungen nutzen, um die Stückkosten zu senken.

Westliche Provinzen, darunter Xinjiang, Innere Mongolei und Shanxi, verzeichnen das höchste Nachfragewachstum, da Bergbau- und Energieprojekte Schwerlastkraftreifen in rasantem Tempo verbrauchen. Provinzregierungen genehmigen Eisenbahnanschlüsse und integrierte Lagerhubs, die die Versorgungswege von östlichen Fabriken verkürzen, doch steigende Logistikkosten rechtfertigen weiterhin die Kapazitätsverlagerung. Triangle Tyres geplanter Geländestandort in der Inneren Mongolei ist ein Beispiel für eine Dezentralisierungswelle, die darauf abzielt, die Produktion näher an die Endnutzer zu bringen und den Frachtaufwand zu dämpfen.

Südliche Wirtschaftszonen, Guangdong, Guangxi und Fujian, profitieren von starkem Ersatzschwung, da die Fahrzeugdichte mit den Haushaltseinkommen steigt. Ihre Nähe zu kautschukproduzierenden südostasiatischen Ländern bietet Frachtersparnisse bei Naturkautschuk-Importen. Die EV-Durchdringung beschleunigt sich in Shenzhen und Guangzhou, wo kommunale Maßnahmen emissionsfreie Flotten priorisieren und Einzelhändler veranlassen, EV-spezifische Reifen prominent zu bevorraten. Regionale Unterschiede in Fahrzeugmix, Einkommensprofilen und politischen Anreizen bereichern insgesamt die Chancenvielfalt im chinesischen Reifenmarkt.

Wettbewerbslandschaft

Inländische Akteure kontrollierten 2024 ein bedeutendes Volumen an Stücklieferungen, wobei Hangzhou Zhongce (ZC Rubber), Shandong Linglong und Sailun Group die Spitzenposition anführten. Diese Hersteller nutzen Skaleneffekte, integrieren die Versorgung mit synthetischem Kautschuk vertikal und handeln schnell bei der Produktlokalisierung für EV-Plattformen. Internationale Großunternehmen Michelin, Bridgestone und Continental verteidigen Premium-Nischen durch Markenwert und fortschrittliche Forschung und Entwicklung, oft in Partnerschaft mit inländischen OEMs, um mittelpreisige Erstausrüstungslieferungen zu sichern.

Strategisch verfolgen führende chinesische Unternehmen die Auslandsproduktion als Absicherung gegen Antidumpingzölle. Die Produktpremiumisierung geht mit der geografischen Diversifizierung einher; beide Initiativen zielen darauf ab, Bruttomargen zu steigern, die Preiskriege im Inland drücken. Die digitale Transformation ist zur dritten Wettbewerbssäule geworden. ZC Rubbers cloud-vernetzte Fertigungslinien setzen maschinelle Sichtprüfung ein, um Fehlerquoten zu senken, während Continental sein Werk in Hefei mit KI-basierter vorausschauender Wartung nachgerüstet hat, die die Pressenverfügbarkeit erhöht.

Kreislaufwirtschaftsinitiativen gewinnen ebenfalls an Bedeutung: Guizhou Tyre pilotierte eine Pyrolyseanlage, die Altreifen in rückgewonnenes Industrieruß umwandelt, mit dem Ziel, OEM-Nachhaltigkeitsscorecards zu erfüllen. Solche Initiativen stärken den Unternehmensruf und erfüllen sich entwickelnde Kunden-KPIs, was die Wettbewerbsposition im chinesischen Reifenmarkt verbessert.

Marktführer der chinesischen Reifenbranche

Hangzhou Zhongce Rubber Co., Ltd.

Shandong Linglong Tyre Co., Ltd.

Sailun Group Co. Ltd.

Triangle Tyre Co., Ltd

Guizhou Tyre Co., Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juli 2025: Sailun Group, über Sailun (Shenyang) Tire, stimmte zu, 100 % des Eigenkapitals von Bridgestone (Shenyang) Tire für 265 Millionen RMB (37 Millionen USD) zu erwerben.

- Juli 2024: Yokohama kündigte ein neues Personenkraftwagenreifenwerk in Hangzhou, Zhejiang, mit einer Anfangskapazität von 9 Millionen Einheiten an.

- Juni 2024: Continental schloss die vierte Erweiterungsphase seines Werks in Hefei ab und strebt bis 2027 18 Millionen Personen- und Leichtlastkraftwagenreifen an.

- April 2024: Double Coin eröffnete seine erweiterte Fabrik in Anhui und debütierte 205/60 R16 92V Reifen, die auf Fahrzeuge mit neuer Energie zugeschnitten sind.

Berichtsumfang des chinesischen Reifenmarkts

| Sommer |

| Winter |

| Ganzjahr |

| Radial |

| Diagonal |

| Nicht-pneumatisch / Luftlos |

| Personenkraftwagen |

| Leichte Nutzfahrzeuge |

| Schwere Nutzfahrzeuge und Busse |

| Zweiräder |

| Gelände- und Spezialfahrzeuge (Gelände, Landwirtschaft, Bergbau, Rennsport) |

| Straße |

| Gelände (Bau, Bergbau, Landwirtschaft) |

| OEM |

| Aftermarket (Ersatz und Runderneuerung) |

| Unter 15 Zoll |

| 15–20 Zoll |

| Über 20 Zoll |

| Fahrzeuge mit Verbrennungsmotor |

| Batterieelektrische Fahrzeuge |

| Hybrid- und Brennstoffzellenfahrzeuge |

| Nach Saison | Sommer |

| Winter | |

| Ganzjahr | |

| Nach Reifendesign | Radial |

| Diagonal | |

| Nicht-pneumatisch / Luftlos | |

| Nach Fahrzeugtyp | Personenkraftwagen |

| Leichte Nutzfahrzeuge | |

| Schwere Nutzfahrzeuge und Busse | |

| Zweiräder | |

| Gelände- und Spezialfahrzeuge (Gelände, Landwirtschaft, Bergbau, Rennsport) | |

| Nach Anwendung | Straße |

| Gelände (Bau, Bergbau, Landwirtschaft) | |

| Nach Endnutzer | OEM |

| Aftermarket (Ersatz und Runderneuerung) | |

| Nach Felgengröße | Unter 15 Zoll |

| 15–20 Zoll | |

| Über 20 Zoll | |

| Nach Antrieb | Fahrzeuge mit Verbrennungsmotor |

| Batterieelektrische Fahrzeuge | |

| Hybrid- und Brennstoffzellenfahrzeuge |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der chinesische Reifenmarkt im Jahr 2025 und wie lautet die Wachstumsprognose?

Die Größe des chinesischen Reifenmarkts beträgt im Jahr 2025 54,65 Milliarden USD und wird voraussichtlich mit einer CAGR von 6,63 % auf 75,33 Milliarden USD bis 2030 wachsen.

Welches Fahrzeugsegment treibt die höchste Reifennachfrage in China an?

Personenkraftwagenreifen führen mit einem Anteil von 62,55 % im Jahr 2024, obwohl Geländereifen aufgrund des Infrastrukturbedarfs das schnellste Wachstum verzeichnen.

Welches Reifendesign dominiert in China?

Die Radialbauweise dominiert mit einem Anteil von 91,26 % und expandiert weiterhin aufgrund von Kraftstoffeffizienz- und Langlebigkeitsvorteilen.

Welche Felgengrößen gewinnen in China an Beliebtheit?

Durchmesser über 20 Zoll verzeichnen das schnellste Wachstum, angetrieben durch den Absatz von Premium-SUVs und Luxuslimousinen, die größere Räder für Leistung und Ästhetik bevorzugen.

Seite zuletzt aktualisiert am: