Größe und Marktanteil des thailändischen Dichtungsmittelmarkts

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

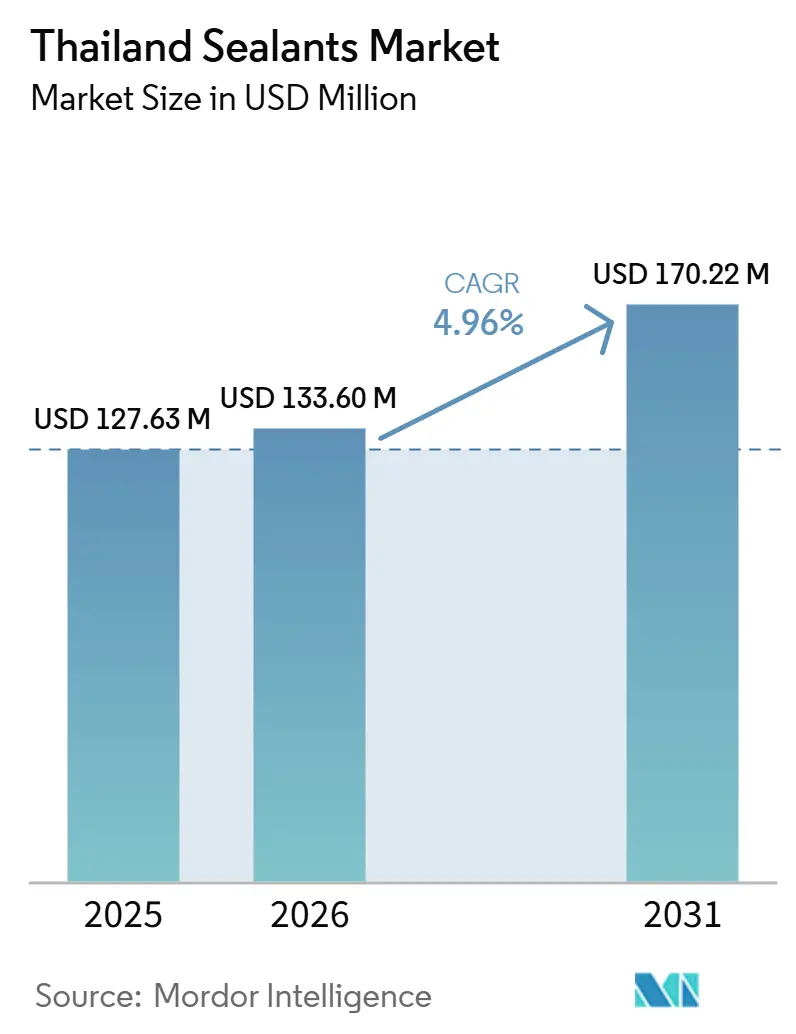

| Marktgröße im Basisjahr (2025) | 127.63 Millionen US-Dollar |

| Marktgröße (2026) | 133.60 Millionen US-Dollar |

| Marktgröße (2031) | 170.22 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.96% CAGR |

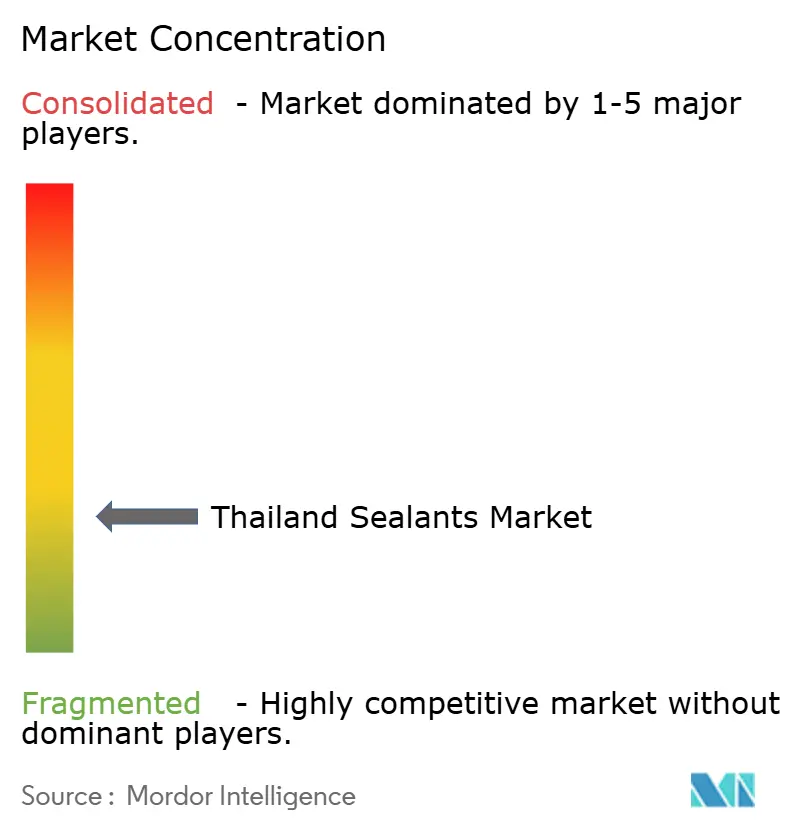

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des thailändischen Dichtungsmittelmarkts von Mordor Intelligence

Die Größe des thailändischen Dichtungsmittelmarkts wird voraussichtlich von 127,63 Millionen USD im Jahr 2025 auf 133,60 Millionen USD im Jahr 2026 wachsen und bis 2031 einen Wert von 170,22 Millionen USD erreichen, mit einer CAGR von 4,96 % von 2026 bis 2031. Der Schwung kommt von der Infrastruktur des Östlichen Wirtschaftskorridors (EEC), von Elektrofahrzeugplattformen unter der Führung chinesischer und japanischer OEMs sowie von einem Renovierungsaufschwung im Hochhausbestand Bangkoks. Hybridchemikalien gewinnen Marktanteile, da Formulierer Polyurethanfestigkeit mit Silikonwitterungsbeständigkeit kombinieren, während die Lokalisierung der Lieferkette die Vorlaufzeiten für Automobil- und Elektronikcluster verkürzt. Der Margendruck hält an, da volatile Naphtha-, Propylen- und PVC-Preise auf strengere VOC-Vorschriften treffen, die kostspielige Neuformulierungen und Prüfungen durch Dritte erfordern. Die Wettbewerbsintensität ist moderat, aber steigend: Multinationale Unternehmen erwerben thailändische Vermögenswerte, um von den Anreizen des Board of Investment zu profitieren, und lokale Marktführer rüsten ihre Produktlinien auf, um ihre Vertriebsstärken zu schützen.

Wichtigste Erkenntnisse des Berichts

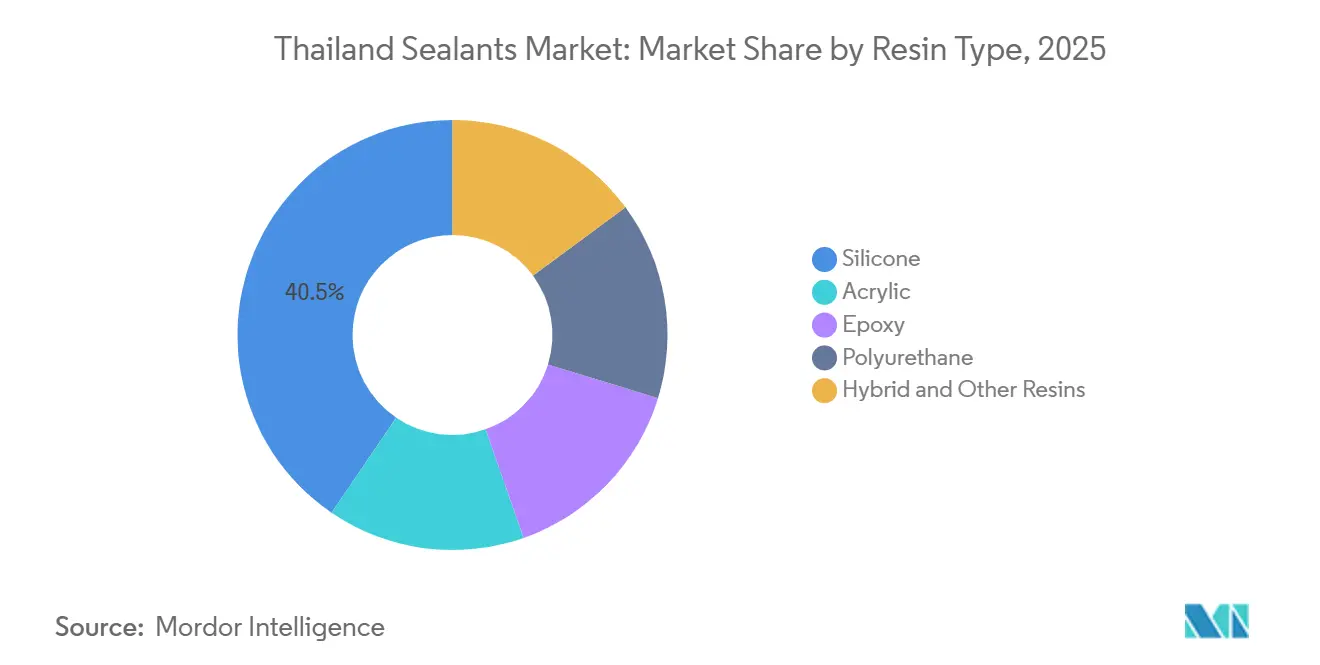

- Nach Harztyp dominierte Silikon im Jahr 2025 mit einem Marktanteil von 40,50 % am thailändischen Dichtungsmittelmarkt. Hybrid- und sonstige Harze werden voraussichtlich bis 2031 mit einer CAGR von 6,76 % wachsen.

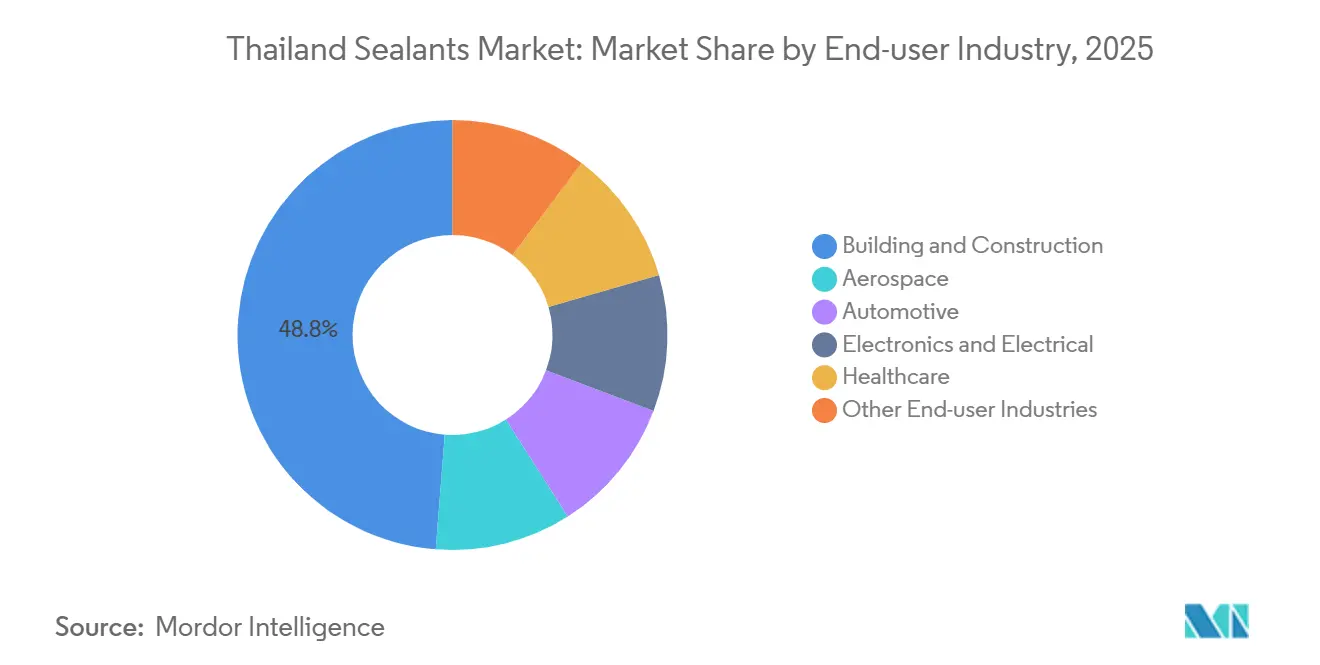

- Nach Endverbraucherbranche führte Bauwesen und Konstruktion im Jahr 2025 mit einem Umsatzanteil von 48,75 %. Das Segment Elektronik und Elektrotechnik wird voraussichtlich bis 2031 mit einer CAGR von 6,23 % wachsen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse im thailändischen Dichtungsmittelmarkt

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Infrastrukturboom im Rahmen des Programms des Östlichen Wirtschaftskorridors (EEC) in Thailand | +1.2% | EEC-Provinzen (Chonburi, Rayong, Chachoengsao), Ausstrahlungseffekte auf die Metropolregion Bangkok | Mittelfristig (2–4 Jahre) |

| Ausweitung der Automobil-EV-Produktion durch OEMs | +1.0% | Rayong, Samut Prakan, Chonburi (Automobilcluster) | Mittelfristig (2–4 Jahre) |

| Renovierungen von städtischen Hochhäusern und Eigentumswohnungen mit Bedarf an hochwertigem Witterungsschutz | +0.8% | Bangkok, Phuket, Pattaya, Chiang Mai (städtische Zentren) | Kurzfristig (≤ 2 Jahre) |

| Elektronikexportcluster als Treiber der Nachfrage nach hochreinen Silikon-Dichtungsmitteln | +0.9% | Chonburi (Laem Chabang), Ayutthaya, Pathum Thani (Elektronikzentren) | Langfristig (≥ 4 Jahre) |

| Anstieg des Heimwerkereinzelhandels über E-Commerce-Plattformen, der den Absatz von Acryl-Dichtungsmitteln in Kleinpackungen ankurbelt | +0.5% | Landesweit, mit frühen Gewinnen in Bangkok, Nonthaburi, Samut Prakan | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Infrastrukturboom im Rahmen des Östlichen Wirtschaftskorridors Thailands

Der EEC verzeichnete im Jahr 2025 Investitionsanträge in Höhe von 60,23 Milliarden USD und lenkte Kapital in intelligente Gewerbeparks wie WHA ESIE 5[1]Iconic Research Thailand, „EEC-Investitions-Dashboard 2025”, iconicresearchthailand.com. Rechenzentrumsgebäude schreiben brandschutzgeprüfte Fugen-Dichtungsmittel und Kabeldurchführungs-Brandschutzabschlüsse vor, während Batteriereinräume ionisch kontrollierte Silikonformulierungen erfordern. Thailand FastPass verkürzt die Genehmigungszeiten um bis zu 50 % und begünstigt Lieferanten, die lokale Lagerbestände vorhalten und technischen Vor-Ort-Service anbieten. Rahmenverträge dominieren nun die Beschaffung, sichern Leistungsspezifikationen frühzeitig und reduzieren Substitutionen während laufender Projekte.

Ausweitung der Automobil-EV-Produktion durch OEMs

BYD und GAC Aion nahmen im Juli 2024 die Montage in Thailand auf und untermauern damit ein nationales 30@30-Ziel, das Anreize an inländische Inhalte knüpft. Die Versiegelung von Batteriepaketen erfordert Silikon- und Polyurethanchemikalien, die bei Temperaturen von -40 °C bis +90 °C haftfähig bleiben und UL 94 V-0 erfüllen. Die geplante Übernahme des Vencorex-HDI-Standorts in Rayong durch Covestro sichert die Versorgung mit aliphatischen Isocyanaten für zweikomponentige Polyurethansysteme. Automatisierte Sechsachs-Roboter auf EV-Linien erfordern eine enge Viskositätskontrolle und erhöhen die Qualitätssystemanforderungen für lokale Compoundierer.

Renovierungen von städtischen Hochhäusern und Eigentumswohnungen

Der Hochhausboom in Bangkok aus den Jahren 2010–2015 tritt in eine Sanierungswelle ein, die sich auf den Witterungsschutz von Fassaden konzentriert. TOA Paint rüstete sein 201 Roofseal im Jahr 2024 auf ein PU-Hybrid auf, verlängerte die Nutzungsdauer auf 7 Jahre und erfüllt TIS 3056-2563. Bauträger wie Sansiri schreiben nun silanmodifizierte Polymer-Dichtungsmittel vor, die nach ISO 11600 25HM zertifiziert sind, was die Anfangskosten erhöht, aber die langfristige Wartung reduziert. Umweltproduktdeklarationen von Drittanbietern werden für LEED- und WELL-Punkte zunehmend obligatorisch.

Elektronikexportcluster als Treiber der Nachfrage nach hochreinen Silikonen

Sieben Rechenzentren erhielten Anfang 2026 die BOI-Genehmigung und steigerten die Nachfrage nach ionenreduzierten Silikonen, die Korrosion in Serverracks vermeiden. Regionale Kapazitätserweiterungen von Wacker in Südkorea heben die Leistungsstandards auf unter 10 ppm Chlorid[2]ChemEngOnline, „Wacker nimmt Spezialsilikon-Linien in Betrieb”, chemengonline.com. Edge-KI-Server erhöhen die Anforderungen an thermische Grenzflächen und eröffnen Nischenpotenzial für thailändische Mischer, die bornitridbefüllte Wärmeleitmaterialien mit mehr als 3 W/m·K verarbeiten können.

Analyse der Hemmnisauswirkung*

| Hemmnisse | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Volatilität der petrochemischen Rohstoffpreise, die Margen komprimiert | -0.7% | Landesweit, mit akuten Auswirkungen auf die petrochemischen Cluster in Map Ta Phut und Rayong | Kurzfristig (≤ 2 Jahre) |

| Strengere VOC- und Chemikalienkonformität erhöht Neuformulierungskosten | -0.5% | Landesweit, mit früher Einführung in Bangkok und EEC-Grüne-Gebäude-Projekten | Mittelfristig (2–4 Jahre) |

| Mangel an zertifizierten Anwendern | -0.3% | Landesweit, konzentriert in Sekundärstädten (Chiang Mai, Hat Yai, Khon Kaen) | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Volatilität der petrochemischen Rohstoffpreise, die Margen komprimiert

Naphtha kostete im Jahr 2024 durchschnittlich 674 USD pro Tonne und fiel im ersten Halbjahr 2025 auf 607 USD, doch Propylen und PVC blieben hoch und reduzierten die Bruttomargen der Verarbeiter um 200–300 Basispunkte. Verlängerte Lagerbestände auf 120 Tage, wie von TOA Paint praktiziert, spiegeln die Absicherung gegen Versorgungsrisiken wider. Der zunehmende Einsatz von recyceltem HDPE verursacht Zertifizierungskosten nach ISCC Plus und fügt weitere Variabilität hinzu.

Strengere VOC- und Chemikalienkonformität

Thailändische Grüne-Gebäude-Räte übernehmen den EU-Formaldehydgrenzwert von 0,080 mg/m³, der ab August 2026 gilt, und zwingen zu zusätzlichen EN-16516-Kammerprüfungen im Bangkoker Labor von TÜV Rheinland, wo die Vorlaufzeiten bis zu sechs Wochen betragen können. Die Registrierung von Chemikalien der Kategorien 2 und 3 nach dem Gefahrstoffgesetz erhöht zudem den Verwaltungsaufwand für ausländische Marktteilnehmer.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Harztyp: Silikonvorherrschaft spiegelt Elektronik- und Fassadenspezifikationen wider

Silikon erfasste im Jahr 2025 40,50 % des thailändischen Dichtungsmittelmarkts, dominiert von Elektronikcluster, die weniger als 10 ppm ionische Verunreinigung erfordern, und städtischen Fassaden, die UV-Stabilität verlangen. Hybrid- und sonstige Harze wachsen bis 2031 mit einer CAGR von 6,76 %, da Auftragnehmer ±25 % Bewegung und Übermalbarkeit schätzen. Sikas Hybriflex SMP veranschaulicht diesen Wandel durch die Kombination von Polyurethanfestigkeit mit Silikonwitterungsbeständigkeit. Polyurethansysteme bleiben in EV-Batteriepaketen fest verankert, wo aliphatische Isocyanate vom bald schließenden Covestro-Standort in Rayong die Aushärtungszeitvariabilität reduzieren. Acryl dominiert die Heimwerkerkanäle, obwohl Haushaltsverschuldung diskretionäre Renovierungen dämpft. Epoxide bleiben eine Nische für petrochemische Anlagen in Map Ta Phut, die starke chemische Beständigkeit benötigen.

Regulatorische und kapazitätsbezogene Entwicklungen verstärken diese Muster. Wackers neuer Spezialsilikon-Komplex in Zhangjiagang und die Jincheon-Linien erhöhen die Reinheitsstandards und drängen lokale Mischer zur Anpassung. Bostiks 46 % biobasiertes Hybrid mit EC1 PLUS- und M1-Zertifizierung signalisiert den Nachhaltigkeitswandel, der Premium-Ausschreibungen verändert. Die Durchsetzung von TIS 1321-2566 durch das Thailändische Institut für Industriestandards ab März 2024 fügt Haftungsprüfhürden hinzu, die kleinere Compoundierer auslagern müssen, was die Produkteinführungszyklen verlängert.

Nach Endverbraucherbranche: Bauwesen führt, Elektronik beschleunigt

Bauwesen und Konstruktion machten im Jahr 2025 48,75 % der Größe des thailändischen Dichtungsmittelmarkts aus, angetrieben durch EEC-Megaprojekte und Bangkoker Sanierungen. Elektronik und Elektrotechnik ist der am schnellsten wachsende Bereich mit einer CAGR von 6,23 % bis 2031, da sieben im Jahr 2026 genehmigte Rechenzentren und Halbleiterverpackungsstandorte in Ayutthaya ausgasungsarme Silikone nachfragen. Der Automobilanteil ist kleiner, wächst aber schnell: BYD und GAC Aion streben bei voller Auslastung 320.000 Elektrofahrzeuge pro Jahr an und führen UL-94-V-0-Dichtungsmittelspezifikationen ein. Das Gesundheitswesen bleibt eine Nische, ist aber streng nach ISO 10993 und GMP reguliert, was den Markteintritt einschränkt. Die Luft- und Raumfahrtnutzung ist gering und auf MRO in U-Tapao beschränkt.

Die Vorverkäufe von WHA ESIE 5 unterstreichen den industriellen Sog, der gegen Einzelhandelsvolatilität abpuffert. TOA Paint stellte 700 Millionen THB (20 Millionen USD) für Fabrikaufrüstungen und neue Abdichtungskapazitäten bereit, was die Reaktion lokaler Akteure auf die gestiegene Nachfrage nach höherwertigen Spezifikationen signalisiert. AICAas Mehrheitsbeteiligung an ADB Sealant verschafft sofortigen Zugang zu einem 40-jährigen Exportnetzwerk, das ASEAN und darüber hinaus umfasst, und veranschaulicht Konsolidierung als Weg zu Vertriebsbreite.

Geografische Analyse

Die EEC-Provinzen Chonburi, Rayong und Chachoengsao erfassen gemeinsam einen bedeutenden Anteil des neuen Industrieflächenangebots und dominieren die Nachfrage im thailändischen Dichtungsmittelmarkt. Chonburi führt beim Bau von Rechenzentren dank der Konnektivität des Hafens Laem Chabang, während Rayong EV-Montage und petrochemische Rohstoffe beherbergt, was durch Covestros HDI-Übernahme mit geplantem Abschluss im Jahr 2025 hervorgehoben wird. Chachoengsao positioniert sich als Smart-City-Zentrum und steigert die Nachfrage nach Innen- und Fassadenwitterungsschutz in Gewerbeprojekten.

Groß-Bangkok bleibt der größte Einzelrenovierungsmarkt, mit alternden Eigentumswohnungen, die einer Fassadenneudichtung unterzogen werden, um LEED- oder WELL-Punkte zu sichern. Phuket, Pattaya und Chiang Mai zeigen moderates Wachstum bei Gastgewerbeentwicklungen, wo Küstenfeuchtigkeit und Salz hochwertige Silikone erfordern. Provinzcluster profitieren von der FastPass-Genehmigungsbeschleunigung, die Bauzeiten verkürzt und Lieferanten mit inländischen Lagerbeständen begünstigt. BASFs Bangpakong-Alkylpolyglucosid-Anlage in Chonburi liefert Biotenside, die als Rheologiemodifikatoren in nachhaltigen Dichtungsmitteln dienen.

Die Clusterung der Lieferkette fördert Agilität, erhöht aber das systemische Risiko: Jede Hafenstauung oder Energieunterbrechung könnte sich innerhalb desselben Korridors auf Verarbeiter und Endverbraucher auswirken. Momentives zweite Silikonanlage in Rayong, deren Fertigstellung für 2026 angekündigt wurde, erhöht die Redundanz und verringert die Importabhängigkeit.

Wettbewerbslandschaft

Der thailändische Dichtungsmittelmarkt ist fragmentiert. Covestros Vencorex-Transaktion sichert kritische aliphatische Isocyanate und signalisiert eine vorgelagerte Integration zur Sicherstellung der Versorgung mit Polyurethan-Dichtungsmitteln. TOA Paint nutzt ein Händlernetzwerk in 77 Provinzen sowie Verbindungen zum modernen Handel mit HomePro und Thai Watsadu und macht seine Vertriebsreichweite zu einem Wettbewerbsvorteil. AICAas ADB-Kauf zeigt Fusionen und Übernahmen als Weg zu sofortigem Marktanteil und Exportlizenzen.

Nachhaltigkeit ist ein Differenzierungsmerkmal. SCG Chemicals' 45.000-Tonnen-pro-Jahr-Linie für recyceltes HDPE bietet ISCC-Plus-Rohstoffe, doch die meisten Verarbeiter zögern wegen der Chargenkonsistenz. Henkels Inspirationszentrum Shanghai 2025 unterstreicht die Forschungs- und Entwicklungslücke, mit der thailändische Formulierer konfrontiert sind. Momentives Silanjoint-Venture im asiatisch-pazifischen Raum 2026 unterstreicht den Wandel hin zu einer „In-Region-für-Region”-Beschaffung, die das Währungsrisiko abpuffert.

Regulierung gestaltet Markteintrittsbarrieren. TIS 1321-2566 erfordert interne Haftungsprüflabore oder teure Auslagerungen und verschiebt den Vorteil zugunsten großer Akteure. Große Auftragnehmer qualifizieren Lieferanten nun bereits in der Masterplanung vor, was ein frühzeitiges Engagement unerlässlich macht, um mehrjährige Rahmenverträge zu gewinnen.

Marktführer der Dichtungsmittelbranche in Thailand

3M

Dow

Henkel AG & Co. KGaA

Sika AG

H.B. Fuller Company

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2025: TOA Paint rüstete 201 Roofseal auf ein PU-Hybrid auf, das TIS 3056-2563 erfüllt und die Nutzungsdauer auf 7 Jahre verlängert.

- September 2024: AICA Asia Pacific vereinbarte die Übernahme von 51 % von ADB Sealant, um sein südostasiatisches Kleb- und Dichtungsmittelportfolio zu stärken.

Berichtsumfang des thailändischen Dichtungsmittelmarkts

Dichtungsmittel sind elastomere Materialien, die zur Füllung von Lücken, Fugen oder Rissen verwendet werden und den Durchgang von Wasser, Luft, Staub und Flüssigkeiten verhindern. Sie werden in Bau- und Industriesektoren weit verbreitet eingesetzt und gewährleisten Abdichtung und strukturelle Flexibilität in Gebäuden, Fenstern, Automobilkomponenten und Haushaltsgeräten.

Der thailändische Dichtungsmittelmarkt ist nach Harztyp und Endverbraucherbranche segmentiert. Nach Harztyp ist der Markt in Acryl, Epoxid, Polyurethan, Silikon sowie Hybrid- und sonstige Harze segmentiert. Nach Endverbraucherbranche ist der Markt in Luft- und Raumfahrt, Automobilindustrie, Bauwesen und Konstruktion, Elektronik und Elektrotechnik, Gesundheitswesen sowie sonstige Endverbraucherbranchen segmentiert. Für jedes Segment wurden die Marktgröße und Prognosen auf Basis des Umsatzes (USD) erstellt.

| Acryl |

| Epoxid |

| Polyurethan |

| Silikon |

| Hybrid- und sonstige Harze |

| Luft- und Raumfahrt |

| Automobilindustrie |

| Bauwesen und Konstruktion |

| Elektronik und Elektrotechnik |

| Gesundheitswesen |

| Sonstige Endverbraucherbranchen |

| Nach Harztyp | Acryl |

| Epoxid | |

| Polyurethan | |

| Silikon | |

| Hybrid- und sonstige Harze | |

| Nach Endverbraucherbranche | Luft- und Raumfahrt |

| Automobilindustrie | |

| Bauwesen und Konstruktion | |

| Elektronik und Elektrotechnik | |

| Gesundheitswesen | |

| Sonstige Endverbraucherbranchen |

Marktdefinition

- Endverbraucherbranche - Bauwesen und Konstruktion, Automobilindustrie, Luft- und Raumfahrt, Gesundheitswesen und sonstige Branchen sind die im Dichtungsmittelmarkt berücksichtigten Endverbraucherbranchen.

- Produkt - Alle Dichtungsmittelprodukte werden im untersuchten Markt berücksichtigt

- Harz - Im Rahmen der Studie werden Harze wie Polyurethan, Epoxid, Acryl, Silikon und sonstige berücksichtigt

- Technologie - Für die Zwecke dieser Studie werden Einkomponenten- und Zweikomponenten-Dichtungsmitteltechnologien berücksichtigt.

| Schlagwort | Begriffsbestimmung |

|---|---|

| Schmelzklebstoff | Schmelzklebstoffe sind im Allgemeinen 100 % feste Formulierungen auf Basis thermoplastischer Polymere. Sie sind bei Raumtemperatur fest und werden beim Erhitzen über ihren Erweichungspunkt aktiviert, an dem sie flüssig sind und daher verarbeitet werden können. |

| Reaktivklebstoff | Ein Reaktivklebstoff besteht aus Monomeren, die im Aushärtungsprozess des Klebstoffs reagieren und während der Verwendung nicht aus dem Film verdampfen. Stattdessen werden diese flüchtigen Komponenten chemisch in den Klebstoff eingebaut. |

| Lösungsmittelbasierter Klebstoff | Lösungsmittelbasierte Klebstoffe sind Gemische aus Lösungsmitteln und thermoplastischen oder leicht vernetzten Polymeren wie Polychloropren, Polyurethan, Acryl, Silikon sowie Natur- und Synthesekautschuken (Elastomere). |

| Wasserbasierter Klebstoff | Wasserbasierte Klebstoffe verwenden Wasser als Träger- oder Verdünnungsmedium zur Dispergierung eines Harzes. Sie werden durch Verdunsten oder Absorption des Wassers durch das Substrat ausgehärtet. Diese Klebstoffe werden mit Wasser als Verdünnungsmittel anstelle eines flüchtigen organischen Lösungsmittels formuliert. |

| UV-härtender Klebstoff | UV-härtende Klebstoffe induzieren die Aushärtung und erzeugen eine dauerhafte Verbindung ohne Erhitzen durch den Einsatz von ultraviolettem (UV) Licht oder anderen Strahlungsquellen. Eine Ansammlung von Monomeren und Oligomeren wird durch ultraviolettes (UV) oder sichtbares Licht in einem UV-Klebstoff ausgehärtet oder polymerisiert. Da UV eine strahlende Energiequelle ist, werden UV-Klebstoffe oft als strahlungshärtende oder Rad-Cure-Klebstoffe bezeichnet. |

| Hitzebeständiger Klebstoff | Hitzebeständige Klebstoffe sind solche, die bei hohen Temperaturen nicht abgebaut werden. Ein Aspekt eines komplexen Systems von Umständen ist die Fähigkeit des Klebstoffs, dem durch hohe Temperaturen verursachten Zerfall zu widerstehen. Mit steigender Temperatur können Klebstoffe verflüssigen. Sie können Spannungen standhalten, die aus unterschiedlichen Ausdehnungs- und Kontraktionskoeffizienten resultieren, was ein zusätzlicher Vorteil sein kann. |

| Rückverlagerung | Rückverlagerung ist die Praxis, die Warenproduktion und -fertigung in das Land zurückzuverlagern, in dem das Unternehmen gegründet wurde. Onshoring, Inshoring und Back-Shoring sind weitere verwendete Begriffe. Offshoring, die Praxis, Waren im Ausland zu produzieren, um Arbeits- und Fertigungskosten zu senken, ist das Gegenteil davon. |

| Oleochemikalien | Oleochemikalien sind Verbindungen, die aus biologischen Ölen oder Fetten hergestellt werden. Sie ähneln Petrochemikalien, die aus Erdöl gewonnene Substanzen sind. Die Oleochemikalienbranche basiert auf der Hydrolyse von Ölen oder Fetten. |

| Nicht poröse Materialien | Nicht poröse Materialien sind Substanzen, die den Durchgang von Flüssigkeit oder Luft nicht zulassen. Nicht poröse Materialien sind solche, die nicht porös sind, wie Glas, Kunststoff, Metall und lackiertes Holz. Da keine Luft durchdringen kann, ist weniger Luftstrom erforderlich, um diese Materialien anzuheben, was den Bedarf an hohem Luftstrom negiert. |

| EU-Vietnam-Freihandelsabkommen | Am 30. Juni 2019 wurden ein Handelsabkommen und ein Investitionsschutzabkommen zwischen der Europäischen Union und Vietnam abgeschlossen. |

| VOC-Gehalt | Verbindungen mit begrenzter Wasserlöslichkeit und hohem Dampfdruck sind als flüchtige organische Verbindungen (VOC) bekannt. Viele VOC sind vom Menschen hergestellte Chemikalien, die bei der Herstellung von Farben, Pharmazeutika und Kältemitteln verwendet und produziert werden. |

| Emulsionspolymerisation | Emulsionspolymerisation ist eine Methode zur Herstellung von Polymeren oder verbundenen Gruppen kleinerer chemischer Ketten, sogenannter Monomere, in einer wässrigen Lösung. Die Methode wird häufig zur Herstellung von wasserbasierenden Farben, Klebstoffen und Lacken verwendet, bei denen das Wasser beim Polymer verbleibt und als flüssiges Produkt vermarktet wird. |

| Nationale Verpackungsziele 2025 | Im Jahr 2018 legte das australische Umweltministerium folgende nationale Verpackungsziele für 2025 fest: 100 % der Verpackungen müssen bis 2025 wiederverwendbar, recycelbar oder kompostierbar sein, 70 % der Kunststoffverpackungen müssen bis 2025 recycelt oder kompostiert werden, 50 % des durchschnittlichen Recyclinganteils müssen bis 2025 in Verpackungen enthalten sein, und problematische und unnötige Einwegkunststoffverpackungen müssen bis 2025 auslaufen. |

| Importsubstitutionspolitik der russischen Regierung | Die westlichen Sanktionen setzten die Verteilung mehrerer Hochtechnologiegüter nach Russland aus, einschließlich solcher, die von den Rohstoffexportsektoren und dem militärisch-industriellen Komplex benötigt werden. Als Reaktion darauf startete die Regierung Anfang 2015 ein „Importsubstitutions”-Programm und ernannte eine Sonderkommission zur Überwachung seiner Umsetzung. |

| Papiersubstrat | Papiersubstrate sind Papierbögen, -rollen oder -kartons mit einem Basisgewicht von bis zu 400 g/m², die nicht veredelt, bedruckt oder anderweitig verändert wurden. |

| Dämmmaterial | Ein Material, das die Übertragung von Wärme, Schall oder Elektrizität hemmt oder blockiert, ist als Dämmmaterial bekannt. Die Vielfalt der Dämmmaterialien umfasst dicke Fasern wie Glaswolle, Stein- und Schlackenwolle, Zellulose und Naturfasern sowie starre Schaumstoffplatten und glatte Folien. |

| Thermischer Schock | Eine Temperaturänderung, die als thermischer Schock bekannt ist, erzeugt Spannungen in einem Material. Sie führt häufig zu Materialversagen und ist besonders bei spröden Materialien wie Keramik verbreitet. Wenn es eine schnelle Temperaturänderung gibt, entweder von heiß nach kalt oder umgekehrt, tritt dieser Prozess abrupt auf. Er tritt häufiger bei Materialien mit schlechter Wärmeleitfähigkeit und unzureichender struktureller Integrität auf. |

Forschungsmethodik

Mordor Intelligence folgt in allen unseren Berichten einer vierstufigen Methodik.

- Schritt 1: Identifizierung der Schlüsselvariablen: Die quantifizierbaren Schlüsselvariablen (branchenspezifische und externe) für das spezifische Produktsegment und Land werden auf Basis von Desk-Research und Literaturrecherche sowie primären Experteneingaben aus einer Gruppe relevanter Variablen und Faktoren ausgewählt. Diese Variablen werden durch Regressionsmodellierung (wo erforderlich) weiter bestätigt.

- Schritt 2: Aufbau eines Marktmodells: Um eine robuste Prognosemethodik zu entwickeln, werden die in Schritt 1 identifizierten Variablen und Faktoren gegen verfügbare historische Marktzahlen getestet. Durch einen iterativen Prozess werden die für die Marktprognose erforderlichen Variablen festgelegt und das Modell auf Basis dieser Variablen aufgebaut.

- Schritt 3: Validierung und Finalisierung: In diesem wichtigen Schritt werden alle Marktzahlen, Variablen und Analysteneinschätzungen durch ein umfangreiches Netzwerk von Primärforschungsexperten aus dem untersuchten Markt validiert. Die Befragten werden über verschiedene Ebenen und Funktionen hinweg ausgewählt, um ein ganzheitliches Bild des untersuchten Markts zu erstellen.

- Schritt 4: Forschungsergebnisse: Syndizierte Berichte, individuelle Beratungsaufträge, Datenbanken und Abonnementplattformen