Marktgröße und Marktanteil für Klebstoffe und Dichtstoffe in Thailand

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

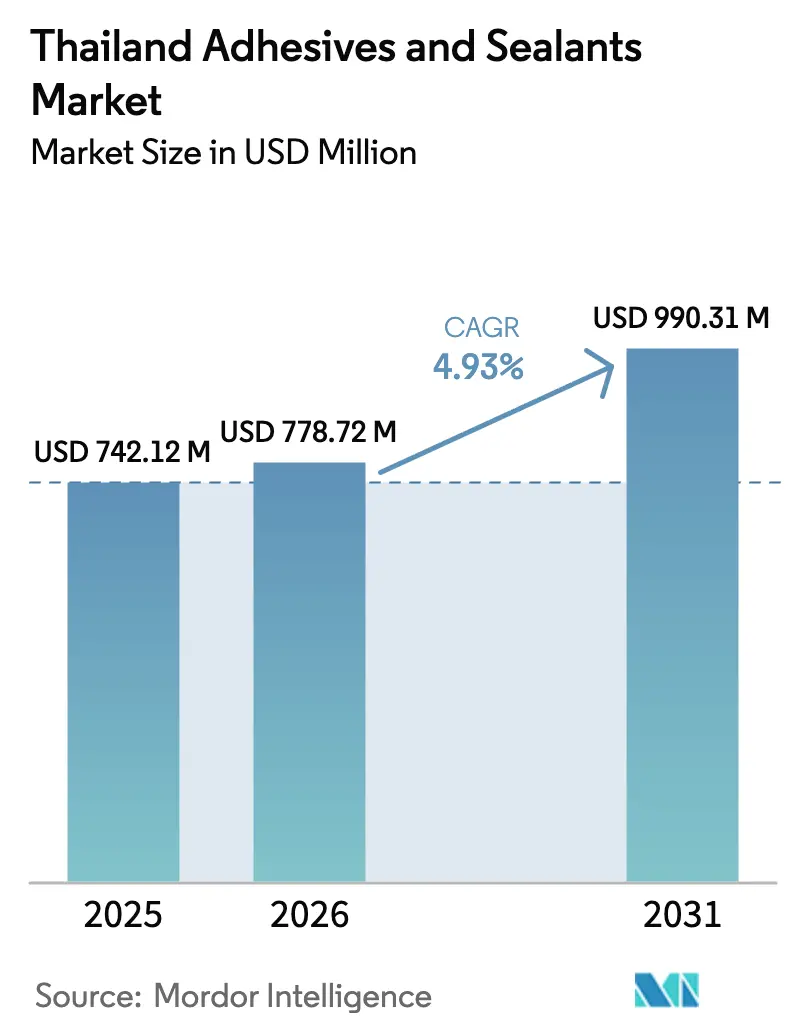

| Marktgröße im Basisjahr (2025) | 742.12 Millionen US-Dollar |

| Marktgröße (2026) | 778.72 Millionen US-Dollar |

| Marktgröße (2031) | 990.31 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.93% CAGR |

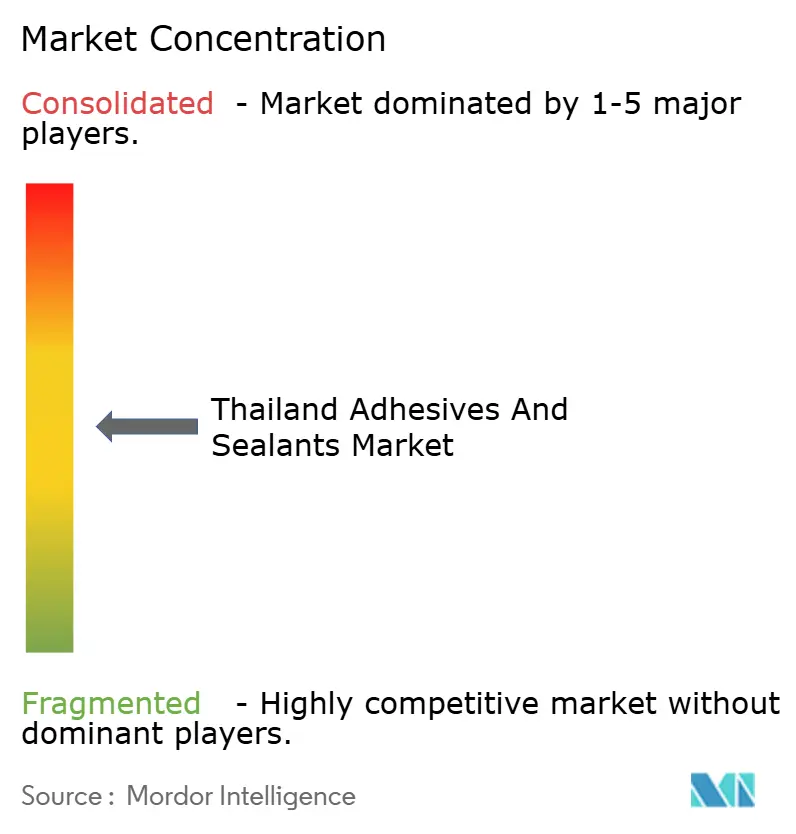

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Klebstoffe und Dichtstoffe in Thailand von Mordor Intelligence

Die Marktgröße für Klebstoffe und Dichtstoffe in Thailand wird im Jahr 2026 auf USD 778,72 Millionen geschätzt, ausgehend vom Wert des Jahres 2025 von USD 742,12 Millionen, mit Prognosen für 2031 von USD 990,31 Millionen, was einem Wachstum von 4,93 % CAGR über den Zeitraum 2026–2031 entspricht. Der jüngste Schwung resultiert aus Investitionen in Elektrofahrzeuge, Upgrades bei der Verpackung von schnelldrehenden Konsumgütern sowie Anreizen im Elektronikbereich, die gemeinsam die Nachfrage in Richtung höherwertiger Verbindungslösungen verschieben. Automobilzulieferer wechseln von Punktschweißen zu strukturellen Epoxid- und Polyurethanverbindungen, um Leichtbauanforderungen zu erfüllen, während Verpackungskonverter rasch wasserbasierte Chemikalien einführen, um die Vorschriften zu flüchtigen organischen Verbindungen (VOC) einzuhalten. Staatliche Steuerbefreiungen für Kapazitäten bei Leiterplatten haben die Entwicklung UV-gehärteter Formulierungen vorangetrieben, die Aushärtezeiten unter einer Sekunde und emissionsfreie Lösungsmittel bieten. Gleichzeitig behaupten Silikondichtstoffe ihre starke Stellung bei Gebäudefassaden und Automobilverglasungen aufgrund ihrer unübertroffenen Witterungsbeständigkeit. Eine moderate Fragmentierung unter den Formulierern bleibt bestehen, obwohl die vorgelagerten petrochemischen Rohstoffe konzentriert bleiben, was Inputkostenvolatilität erzeugt und die nachgelagerte Konsolidierung fördert.

Wichtigste Erkenntnisse des Berichts

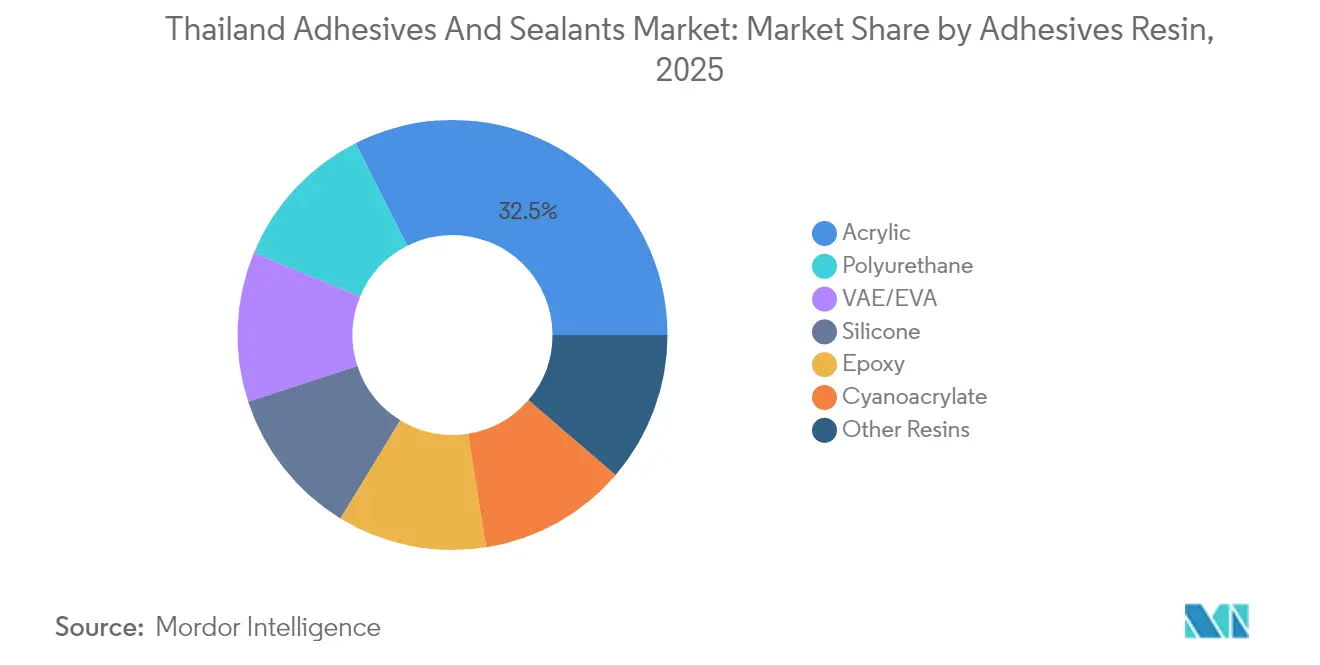

- Nach Klebstoffharz hielten Acrylate im Jahr 2025 einen Marktanteil von 32,45 % am Markt für Klebstoffe und Dichtstoffe in Thailand, während Polyurethan bis 2031 mit einer CAGR von 7,17 % expandieren soll.

- Nach Klebstofftechnologie erfassten wasserbasierte Klebstoffe im Jahr 2025 einen Anteil von 44,05 % am Markt für Klebstoffe und Dichtstoffe in Thailand, während UV-gehärtete Klebstoffe bis 2031 mit einer CAGR von 6,62 % wachsen.

- Nach Dichtstoffharz erzielte Silikon im Jahr 2025 einen Anteil von 46,00 %, während Polyurethan bis 2031 die schnellste CAGR von 5,69 % verzeichnete.

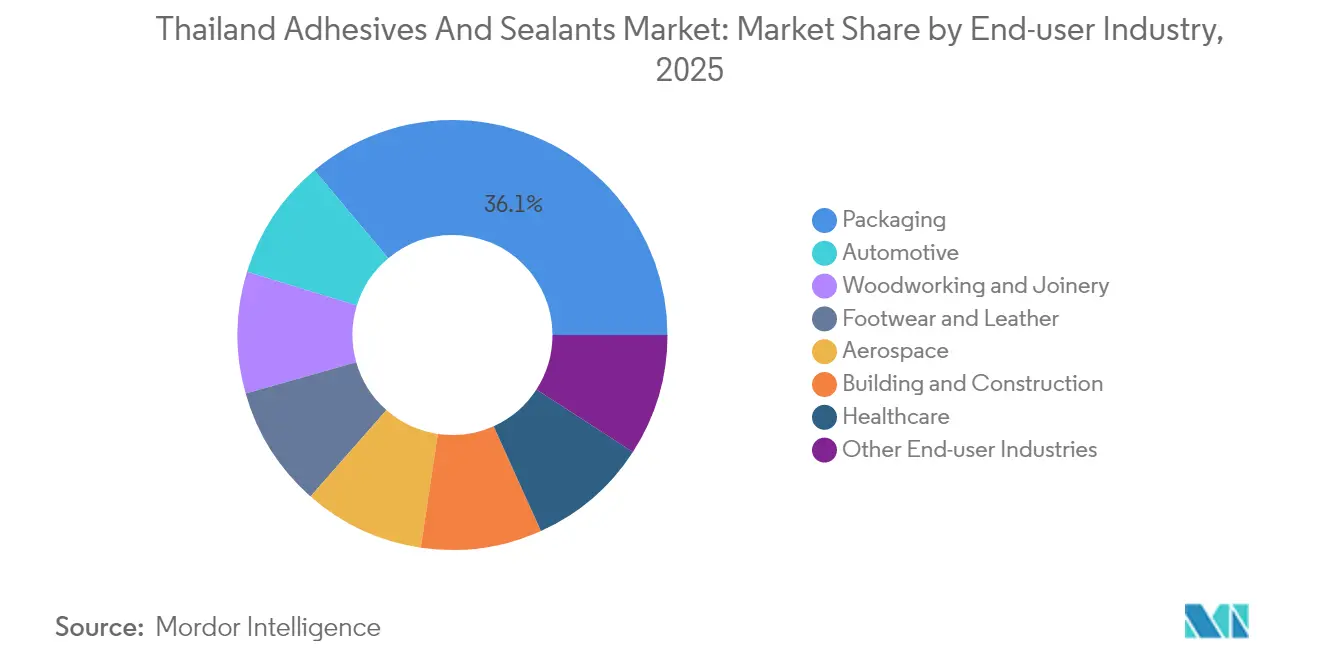

- Nach Endverbraucher dominierte Verpackung im Jahr 2025 mit 36,10 % des Umsatzes, und der Automobilsektor führt die Wachstumsaussichten mit einer CAGR von 5,46 % bis 2031 an.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Markttrends und Erkenntnisse für Klebstoffe und Dichtstoffe in Thailand

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsende Nachfrage aus der Verpackungsindustrie | +1.8% | Industriegebiete Samut Prakan, Chonburi, Rayong | Mittelfristig (2–4 Jahre) |

| Verlagerung hin zu Klebeverbindungen für Verbundwerkstoffe | +0.9% | Östlicher Wirtschaftskorridor, Luft- und Raumfahrtcluster Bangkok | Langfristig (≥4 Jahre) |

| Ausbau der inländischen Automobil- und Elektrofahrzeugproduktion | +1.5% | Samut Prakan, Chonburi, Ayutthaya, Rayong | Mittelfristig (2–4 Jahre) |

| Staatliche Anreize für Elektro- und Elektronikcluster | +1.2% | Östlicher Wirtschaftskorridor, Lamphun | Kurzfristig (≤2 Jahre) |

| Wachsende Präferenz für biobasierte Klebstoffe | +0.6% | Exportorientierte Verpackungs- und Möbelzentren | Langfristig (≥4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende Nachfrage aus der Verpackungsindustrie

Verpackung macht im Jahr 2024 36,42 % der Nachfrage im Markt für Klebstoffe und Dichtstoffe in Thailand aus und verankert Konverter, die haltbare Lebensmittel für globale Käufer liefern. Nationale Programme, die das Land als „Küche der Welt” positionieren, rücken flexible Beutel, aseptische Kartons und Monomaterialfolien in den Mittelpunkt. Wasserbasierte und Schmelzklebstoffchemikalien eignen sich für recycelbare Substrate, während Investitionen von Klebstoffherstellern in hochmolekulare Polyester die lokale Versorgungskontinuität sicherstellen[1]Bostik Global Team, "Industrie-, Bau- und Heimwerkerklebstoffe," bostik.com. Da das Haushaltsverschuldungsniveau den inländischen Einzelhandelsumsatz dämpft, spielen Exportdynamik und ASEAN-Freihandelsabkommen eine größere Rolle bei Volumenschwankungen. Die Währungsstärke gegenüber dem US-Dollar stellt eine zusätzliche Variable bei der Umsatzrealisierung für Exporteure dar. Angesichts zunehmender Nachhaltigkeitsprüfungen bevorzugen Konverter VOC-arme und lebensmittelkontaktzugelassene Qualitäten, die Zertifizierungszyklen für den Versand nach Europa und Nordamerika beschleunigen.

Verlagerung hin zu Klebeverbindungen für Verbundwerkstoffe

Die Strategie des Board of Investment Thailands zielt auf fortgeschrittene Fertigung ab, was die Einführung von Verbundwerkstoffen in Automobilkarosserieteilen, Windturbinenblättern und intelligenten Verglasungen beschleunigt. Klebeverbindungen eliminieren Spannungskonzentrationen, die durch Nieten und Schrauben entstehen, und bewahren so die Faserstruktur und reduzieren das Fahrzeuggewicht. Sekisui Chemicals Investition in Zwischenschichtfolien in Rayong unterstreicht diese Verlagerung hin zu optisch klaren Klebstoffen für Displays und Verglasungen. Lokale Automobilcluster orientieren sich nun an europäischen Crashmanagement-Designs und eröffnen Möglichkeiten für crashresistente Polyurethan- und Epoxidsysteme. Sobald die Kostenparität gegenüber gestanztem Stahl sich verbessert, wird erwartet, dass Tier-1-Zulieferer größere Paneelflächen auf Verbundsubstrate umstellen. Die Verlagerung stärkt auch die Nachfrage nach Dosier- und Dispensiergeräten, die hochmodulare Epoxidpasten innerhalb enger Toleranzen mischen können.

Ausbau der inländischen Automobil- und Elektrofahrzeugproduktion

Im Rahmen der 30:30-Politik der Regierung, die darauf abzielt, bis 2030 einen Anteil von 30 % emissionsfreier Fahrzeuge zu erreichen, fließen neue Investitionen in batteriebetriebene Elektro- und Plug-in-Hybridplattformen. Chang'an Automobile schreibt mit seinem Programm einen hohen lokalen Wertschöpfungsanteil vor und betont die Notwendigkeit der lokalen Beschaffung von Klebstoffen für Batteriegehäuse, Rohkarosserien und Innenräume. Die Elektrifizierung beseitigt Abgaswärmegrenzen und ermöglicht neuere Chemikalien mit geringerer Temperaturbeständigkeit, während Batteriesätze strengere Anforderungen an Flammschutz und Wärmeleitfähigkeit stellen. Henkels intelligente Fabrik in Bangpakong, ausgestattet mit IATF-16949-Zertifizierung und Null-Fehler-Analytik, zeigt, wie Klebstofflieferanten sich an Qualitätsgates der Automobilindustrie ausrichten[2]Henkel Pressebüro, "Medizin," henkel.com. Tier-2-Metallstanzereien schulen nun ihr Personal für die Verarbeitung einkomponentiger Strukturklebstoffe um und ersetzen Punktschweißzellen in Unterbodenrahmen. Der Nettoeffekt ist ein breiteres Portfolio hochfester, crashbeständiger Verbindungen, die direkt in die wachsende Nachfrage im Markt für Klebstoffe und Dichtstoffe in Thailand einfließen.

Staatliche Anreize für exportorientierte Elektro- und Elektronikcluster

Leistungsbasierte Steuerbefreiungen von bis zu acht Jahren haben Investitionen in Leiterplattenwerke angezogen und strenge Anforderungen an die Verbindungsfestigkeit bei Reflow-Löttemperaturen von über 260 °C gestellt. UV-gehärtete Acrylate sind besonders hervorzuheben, da LED-Einheiten eine nahezu sofortige Polymerisation ohne thermische Belastung erreichen. Tesas Kundenlösungszentrum in Bangkok verfügt über Klimakammern, die tropische Feuchtigkeitszyklen simulieren und die gemeinsame Entwicklung von Hochklebefilmen für Smartphone-Kameramodule ermöglichen. Das Gesetz zur Wettbewerbsstärkung bietet auch finanzielle Unterstützung für grüne Projekte und ermöglicht mittelgroßen Formulierern die Finanzierung VOC-armer Reaktoren. Elektronikmonteure bestehen auf flussmittel- und rückstandsfreien Oberflächen, sodass Lieferanten Dispensierroboter kalibrieren, um den Klebstofffluss auf Mikrometergenauigkeit zu steuern. Diese Veränderungen festigen technologische Upgrades innerhalb des breiteren Marktes für Klebstoffe und Dichtstoffe in Thailand.

Analyse der Hemmnisse*

| Hemmnisse | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Strenge VOC-Vorschriften | -0.8% | Nationale Industriegebiete unter Aufsicht der IEAT | Kurzfristig (≤2 Jahre) |

| Volatilität der petrochemischen Rohstoffpreise | -1.1% | Landesweit, mit Auswirkungen auf lösungsmittelbasierte und reaktive Qualitäten | Mittelfristig (2–4 Jahre) |

| Begrenzte Kühlketteninfrastruktur | -0.4% | Ländliche Provinzen und Sekundärstädte | Langfristig (≥4 Jahre) |

| Quelle: Mordor Intelligence | |||

Strenge VOC-Vorschriften

Das Gefahrstoffgesetz Thailands verpflichtet Fabriken, die jährlich mehr als 1 Tonne flüchtige organische Verbindungen verwenden, zur Registrierung von Emissionsinventaren. Wasserbasierte Qualitäten verlängern die Trocknungszeiten und reduzieren die Liniengeschwindigkeit, während zweikomponentige Epoxide die Kapitalausgaben für Dosiergeräte erhöhen. Kleine Möbel- und Schuhwerkstätten haben am meisten Schwierigkeiten mit dem Wandel, da begrenzter Zugang zu Kapital und technischen Fähigkeiten schnelle Upgrades behindert. Multinationale Konverter hingegen betreiben bereits geschlossene Linien mit Oxidatoren und können schneller umstellen, was ihnen einen Compliance-Vorteil verschafft. Die VOC-Strenge vergrößert daher die Fähigkeitslücke zwischen größeren und kleineren Akteuren im Markt für Klebstoffe und Dichtstoffe in Thailand.

Volatilität der petrochemischen Rohstoffpreise

Die Naphtha-Rohstoffpreise werden in den kommenden Jahren voraussichtlich sinken. Dieser Rückgang lindert einige Kostendrücke, doch vierteljährliche Preisschwankungen bleiben unvorhersehbar. PTT Chemical und SCG dominieren den Markt und liefern den Großteil des Ethylens und Propylens des Landes. Infolgedessen wirken sich Schwankungen bei den Crack-Spreads direkt auf die Kostenbasis von Acrylaten, Styrol-Butadien und Polyurethanen aus. Kleinere Formulierer, denen der Zugang zu Absicherungsinstrumenten fehlt und die einem erhöhten Betriebskapitalbedarf ausgesetzt sind, riskieren Margenkompressionem. Hersteller wenden sich Prozesseffizienzprojekten zu, wie dem Upgrade von IRPC auf expandierbares Polystyrol, das die CO₂-Intensität reduziert und Energieeinsparungen nutzt, um die Rohstoffpreisvolatilität auszugleichen. Mit Blick auf die Zukunft bieten Bio-Rohstoffe zwar eine Möglichkeit zur Diversifizierung der Inputquellen, ihr derzeitiger Umfang bleibt jedoch begrenzt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Klebstoffharz: Polyurethan gewinnt an Bedeutung, da Bau- und Automobilsektor strukturelle Verbindungen nachfragen

Acrylharze hielten im Jahr 2025 einen Marktanteil von 32,45 % am Klebstoffharzmarkt, ein Erbe ihrer Vielseitigkeit bei druckempfindlichen Klebebändern, Etiketten und der allgemeinen Montage. Polyurethanchemikalien werden jedoch bis 2031 voraussichtlich mit einer CAGR von 7,17 % wachsen, was fast dem doppelten Wachstum von Acryl entspricht. Polyurethane kombinieren eine Dehnung von 300 % mit starker Haftung auf pulverbeschichteten Metallen und eignen sich für Fassadenplatten und Karosserieteile für Elektromobilität. Covestros Erweiterung der Spezialitäten-Isocyanate in Rayong verkürzt die Vorlaufzeiten und stabilisiert die Versorgung für Formulierer. Acrylemulsionen bleiben ein Grundpfeiler bei druckempfindlichen Etiketten, wo Kosten wichtiger sind als Tragfähigkeit. Epoxide behalten Nischenfunktionen in Luft- und Raumfahrtverbundwerkstoffen und Halbleiter-Underfill aufgrund ihrer thermischen Beständigkeit, aber die Zweikomponentenmischung schränkt die Massenanwendung ein. Wachsende Bio-Polyole aus Palm- oder Rizinusöl werden in Polyurethane eingemischt und erhöhen den erneuerbaren Anteil ohne Leistungseinbußen.

Silikone bleiben Premium und finden Verwendung in der Elektronikverkapselung und Automobilfensterverklebung, wo thermische und UV-Beständigkeit Vorrang vor dem Preis haben. Cyanoacrylate decken den Bedarf der Kleinteilemontage, einschließlich der Katheterverklebung in aufkommenden medizinischen Linien. VAE- und EVA-Copolymere halten einen beachtlichen Marktanteil in der Holzverarbeitung aufgrund ihrer wasserbasierten Qualitäten, die sich leicht reinigen lassen und bei Umgebungstemperaturen aushärten. Harzsubstitutionstrends begünstigen daher reaktive Chemikalien, die Compliance und höhere Verbindungsfestigkeit im Markt für Klebstoffe und Dichtstoffe in Thailand ausbalancieren.

Nach Klebstofftechnologie: UV-gehärtete Formulierungen beschleunigen sich in der Elektronikmontage

Wasserbasierte Klebstoffe halten einen Anteil von 44,05 %, während UV-gehärtete Qualitäten am schnellsten mit einer CAGR von 6,62 % wachsen, angetrieben durch den Bedarf an Millisekundenaushärtung in Anwendungen wie Smartphone-Kameras, flexiblen Schaltkreisen und tragbaren Sensoren. Tesas Labor in Bangkok validiert UV-Klebebänder unter tropischer Luftfeuchtigkeit und bietet Kunden gemeinsame Entwicklung und schnelles Prototyping. Schmelzklebstofflinien werden weiterhin bei Kartonversiegelungsarbeiten eingesetzt, wo sofortige Klebrigkeit die Wärmebeständigkeitsgrenzen überwiegt. Lösungsmittelbasierte Optionen schrumpfen angesichts strengerer VOC-Durchsetzung, was Schuhhersteller dazu veranlasst, wasserbasierte aliphatische Polyurethandispersionen zu erproben, die eine gleichwertige Lösungsmittelleistung auf Kunstleder bieten. Reaktive zweikomponentige Epoxide bleiben die bevorzugte Wahl für Strukturteile, die hohen Modul und chemische Beständigkeit erfordern, obwohl die Hinzufügung von Dosiergeräten die Kosten erhöht. Zuschüsse im Rahmen des Gesetzes zur Wettbewerbsstärkung reduzieren diese Hürden durch Subventionierung automatisierter Dispensiersysteme. Die Einführungsgeschwindigkeit variiert je nach Unternehmensgröße, wobei multinationale Unternehmen am schnellsten upgraden und kleine Werkstätten zurückbleiben.

Nach Dichtstoffharz: Silikonvorherrschaft verwurzelt in Bau- und Automobilverglasungen

Silikondichtstoffe halten einen Anteil von 46,00 %, da staatliche Infrastrukturausgaben bis 2025 weiterhin Stadtbahnlinien, Flughäfen und Turmfassaden finanzieren, die Silikon aufgrund seiner UV-Stabilität vorschreiben. Automobilverglasungen sind ebenfalls auf Silikon angewiesen, um Temperaturzyklen von -40 °C bis +100 °C standzuhalten. Polyurethandichtstoffe werden voraussichtlich mit einer CAGR von 5,69 % wachsen, angetrieben durch Anwendungen in Industrieböden, Kühllagern und Fertigteilplattenverbindungen, die von ihrer Haftung auf feuchtem Beton profitieren. Acryllatex-Dichtstoffe eignen sich für Innenverkleidungen, wo Überstreichbarkeit entscheidend ist, leiden jedoch im Freien unter Monsunfeuchtigkeit. Epoxid und Polysulfid behalten eine Nischenpräsenz in Chemikalienbehältern, Brücken und Isolierglas, wo mechanische und chemische Beständigkeit den Kosten übergeordnet sind. Sekisui Chemicals Zwischenschichtfolienwerk unterstreicht weiterhin Innovationen bei der Glasverklebung und erfordert parallele Dichtstoffleistung für optische Klarheit.

Nach Endverbraucherbranche: Automobil mit dem schnellsten Wachstum, da Elektrofahrzeugvorschriften die Lieferketten umgestalten

Verpackung führt die Nachfrage weiterhin mit 36,10 % an, aber der Automobilsektor weist die höchste CAGR von 5,46 % bis 2031 auf, da lokale Inhaltsregeln für batteriebetriebene Elektrofahrzeuge Klebstoffe tiefer in Fahrgestell, Batterie und Innenausstattung einbinden. Der Bau- und Konstruktionssektor profitiert von öffentlichen und privaten Projekten und verbraucht Fliesenklebstoffe, Bodensysteme und Vorhangwanddichtstoffe. Schuhvolumina stehen unter Lohnkostendruck, doch AICAs Beteiligung an ADB Sealant verspricht Skaleneffekte, die die Wettbewerbsfähigkeit stabilisieren könnten. Holzverarbeitung bleibt eine exportorientierte Branche, sodass formaldehydfreie und FSC-konforme Klebstoffe eher Ausschreibungen gewinnen. Das Gesundheitswesen bleibt klein, aber strategisch bedeutsam und nutzt Henkels medizinisches LOCTITE-Portfolio zur Unterstützung von Plänen für ein thailändisches Medizingeräte-Zentrum. Die Luft- und Raumfahrt bleibt bescheiden, da der Fokus auf Wartung statt auf vollständigen Flugzeugbau liegt.

Geografische Analyse

Zentralthailand und der Östliche Wirtschaftskorridor machen zusammen einen Großteil des Verbrauchs im Markt für Klebstoffe und Dichtstoffe in Thailand aus. Map Ta Phut beherbergt integrierte Cracker von PTT Chemical und SCG, was lokalen Formulierern Rohstoffnähe bietet. Henkels intelligente Fabrik in Bangpakong, zertifiziert nach ISO 9001, ISO 14001, ISO 45001 und IATF 16949, unterstreicht die Anziehungskraft des Korridors für fortgeschrittene Produktion. Der nördliche Elektronikcluster Lamphun nimmt UV-härtbare Klebstoffe für Festplattenlaufwerke und Halbleiter auf, hat jedoch einige Marktanteile verloren, da die globale Festplattenproduktion konsolidiert. Südliche Kautschukplantagen produzieren Rohlatex, der zur Herstellung kautschukbasierter Klebstoffe verwendet wird. Die Entfernung von Automobilzentren hat jedoch frühere Hoffnungen auf lokale Compoundierwerke gedämpft. Der nordöstliche Agrargürtel bleibt ein bescheidener Verbraucher, der sich auf Holzmöbel und allgemeine Montage konzentriert.

Wettbewerbslandschaft

Der Markt für Klebstoffe und Dichtstoffe in Thailand ist moderat fragmentiert. Multinationale Unternehmen konkurrieren über technischen Service und Zuverlässigkeit. Lokale Namen kontern mit Preisflexibilität und Vertriebstiefe. AICAs 51-prozentige Übernahme von ADB Sealant im Jahr 2024 zeigt wachsende Konsolidierungsabsichten. Covestros Erweiterung der Spezialitäten-Isocyanate demonstriert vertikale Integrationsschritte, die Vorlaufzeiten für Polyurethansysteme verkürzen. Die Umweltlizenzierung durch die Grünstern-Bewertungen der Industriegebietsbehörde bindet nun den Marktzugang an VOC-Kennzahlen und begünstigt konforme Bestandsunternehmen.

Marktführer für Klebstoffe und Dichtstoffe in Thailand

Henkel AG & Co. KGaA

Sika (Thailand) Limited

H.B. Fuller Company

Bostik

Selic Corp PCL.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juli 2025: Henkel führte Loctite Liofol LA 7837/LA 6265 ein, einen lösungsmittelfreien Klebstoff für Hochtemperatur-Retortenverpackungen, der Lebensmittelsicherheit mit geringerem CO₂-Ausstoß durch den Wegfall energieintensiver Trocknung verbindet.

- Dezember 2024: Arkema schloss den Kauf von Dows Laminierkleber-Linie für flexible Verpackungen ab und stärkte damit Bostiks Portfolio in Thailand.

Berichtsumfang des Marktes für Klebstoffe und Dichtstoffe in Thailand

Klebstoffe sind Substanzen, die eine starke, dauerhafte Verbindung zwischen zwei Oberflächen herstellen, und Dichtstoffe sind Materialien, die Lücken und Fugen füllen, um den Durchgang von Flüssigkeiten, Gasen oder Lärm zu verhindern. Der Markt für Klebstoffe und Dichtstoffe in Thailand ist nach Produkttyp, Anwendung und Geografie segmentiert. Nach Klebstoffharztyp ist der Markt in Polyurethan, Epoxid, Acryl, Silikon, Cyanoacrylat, VAE/EVA und weitere Harze segmentiert. Nach Klebstofftechnologie ist der Markt in wasserbasiert, lösungsmittelbasiert, reaktiv, Schmelzklebstoff und UV-gehärtet segmentiert. Nach Dichtstoffharztyp ist der Markt in Silikon, Polyurethan, Acryl, Epoxid und weitere Harze segmentiert. Nach Endverbraucherbranche ist der Markt in Luft- und Raumfahrt, Automobil, Bauwesen und Konstruktion, Schuhe und Leder, Gesundheitswesen, Verpackung, Holzverarbeitung und Tischlerei sowie weitere Branchen segmentiert. Für jedes Segment wurden die Marktgröße und Prognosen auf Basis des Umsatzes (USD) erstellt.

| Polyurethan |

| Epoxid |

| Acryl |

| Silikon |

| Cyanoacrylat |

| VAE/EVA |

| Weitere Harze |

| Wasserbasiert |

| Lösungsmittelbasiert |

| Reaktiv |

| Schmelzklebstoff |

| UV-gehärtet |

| Silikon |

| Polyurethan |

| Acryl |

| Epoxid |

| Weitere Harze |

| Luft- und Raumfahrt |

| Automobil |

| Bauwesen und Konstruktion |

| Schuhe und Leder |

| Gesundheitswesen |

| Verpackung |

| Holzverarbeitung und Tischlerei |

| Weitere Endverbraucherbranchen |

| Nach Klebstoffharz | Polyurethan |

| Epoxid | |

| Acryl | |

| Silikon | |

| Cyanoacrylat | |

| VAE/EVA | |

| Weitere Harze | |

| Nach Klebstofftechnologie | Wasserbasiert |

| Lösungsmittelbasiert | |

| Reaktiv | |

| Schmelzklebstoff | |

| UV-gehärtet | |

| Nach Dichtstoffharz | Silikon |

| Polyurethan | |

| Acryl | |

| Epoxid | |

| Weitere Harze | |

| Nach Endverbraucherbranche | Luft- und Raumfahrt |

| Automobil | |

| Bauwesen und Konstruktion | |

| Schuhe und Leder | |

| Gesundheitswesen | |

| Verpackung | |

| Holzverarbeitung und Tischlerei | |

| Weitere Endverbraucherbranchen |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Klebstoffe und Dichtstoffe in Thailand im Jahr 2026?

Der Markt wird im Jahr 2026 auf USD 778,72 Millionen geschätzt und soll bis 2031 USD 990,31 Millionen erreichen.

Welches Segment wächst bis 2031 am schnellsten?

Automobilanwendungen expandieren mit einer CAGR von 5,46 % aufgrund von Elektrofahrzeugvorschriften, die strukturelle Verbindungen und Batteriesatzdichtungen erfordern.

Warum gewinnen UV-gehärtete Klebstoffe Marktanteile?

Elektronikmontagelinien im Östlichen Wirtschaftskorridor erfordern Aushärtung unter einer Sekunde ohne thermische Belastung, was die Nachfrage nach UV-gehärteten Volumina antreibt.

Was treibt die Polyurethan-Nachfrage in Thailand an?

Hochhausfassadenbau und Leichtbau bei Elektrofahrzeugen begünstigen die Dehnung und Haftung von Polyurethan auf verschiedenen Substraten.

Wie streng sind die VOC-Vorschriften für Klebstoffhersteller?

Werke, die jährlich mehr als 1 Tonne VOC verwenden, müssen Emissionsinventare registrieren und Grünstern-Prüfungen auf Gebietsebene bestehen, was eine Verlagerung zu wasserbasierten oder reaktiven Chemikalien vorantreibt.

Seite zuletzt aktualisiert am: