Größe und Marktanteil des thailändischen Klebstoffmarkts

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

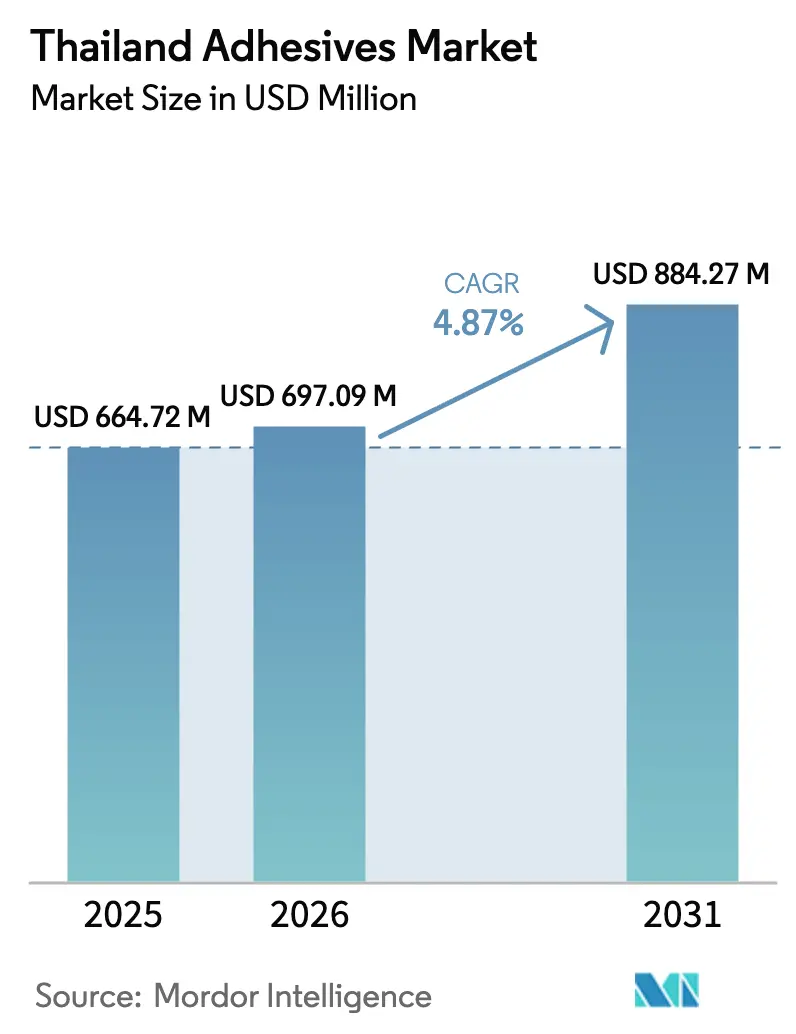

| Marktgröße im Basisjahr (2025) | 664.72 Millionen US-Dollar |

| Marktgröße (2026) | 697.09 Millionen US-Dollar |

| Marktgröße (2031) | 884.27 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.87% CAGR |

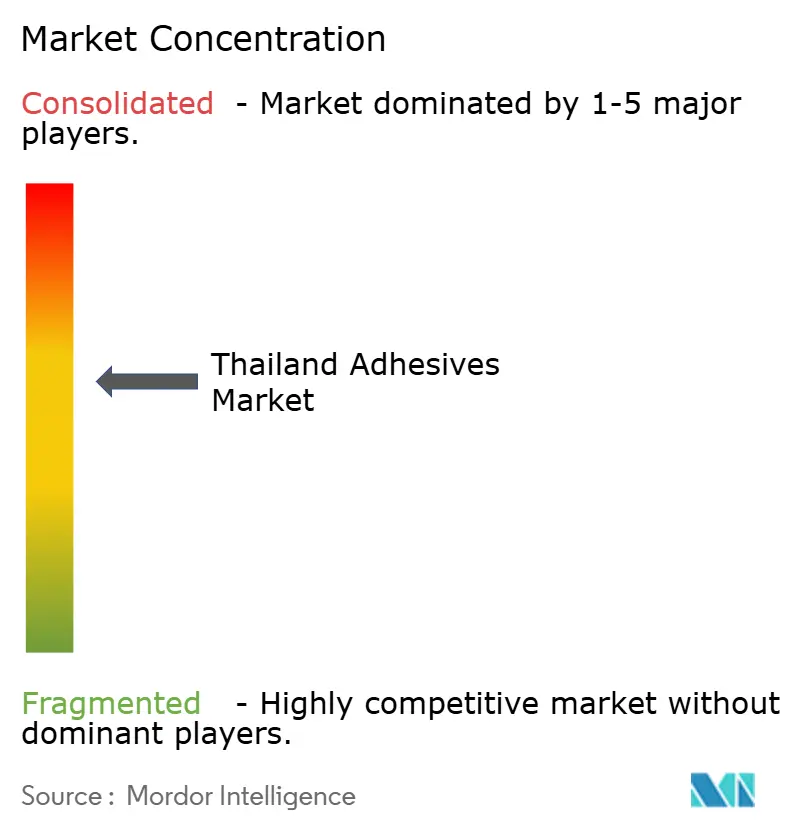

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des thailändischen Klebstoffmarkts durch Mordor Intelligence

Die Größe des thailändischen Klebstoffmarkts wurde im Jahr 2025 auf 664,72 Millionen USD geschätzt und soll von 697,09 Millionen USD im Jahr 2026 auf 884,27 Millionen USD bis 2031 anwachsen, bei einem CAGR von 4,87 % während des Prognosezeitraums (2026–2031). Die aktuelle Expansion wird durch großangelegte Infrastrukturprojekte im Eastern Economic Corridor (EEC), eine aggressive Lokalisierung der Elektrofahrzeugproduktion sowie ein schnell wachsendes E-Commerce-Fulfillment gestützt, was sich direkt in einer höheren Nachfrage nach Klebe- und Verbindungslösungen für Bau, Automobil und Verpackung niederschlägt. Thailands gut etablierte petrochemische Basis gewährleistet eine vergleichsweise sichere Verfügbarkeit von Rohstoffen, während das politische Bekenntnis zu einer umweltfreundlicheren Fertigung die Verarbeiter in Richtung wasserbasierter und Schmelzklebstoff-Chemikalien drängt. Lokale Tochtergesellschaften globaler Konzerne wie Sika, Henkel und 3M rüsten ihre Werkskapazitäten weiter auf, und einheimische Akteure expandieren durch Technologietransfervereinbarungen, um fortschrittliche Elektronik- und Batterieanwendungen zu bedienen. Zu den Abwärtsrisiken zählen volatile naphtha-basierte Rohstoffkosten sowie die schrittweise Einführung strenger VOC- und Lebensmittelkontaktvorschriften, die lösemittelbasierte Linien vor Herausforderungen stellen. Dennoch halten steigende Möbelexporte, Investitionen in Smart Cities und die anhaltenden staatlichen S-Kurven-Anreize den thailändischen Klebstoffmarkt auf einem mehrjährigen Wachstumspfad.

Wesentliche Berichtsergebnisse

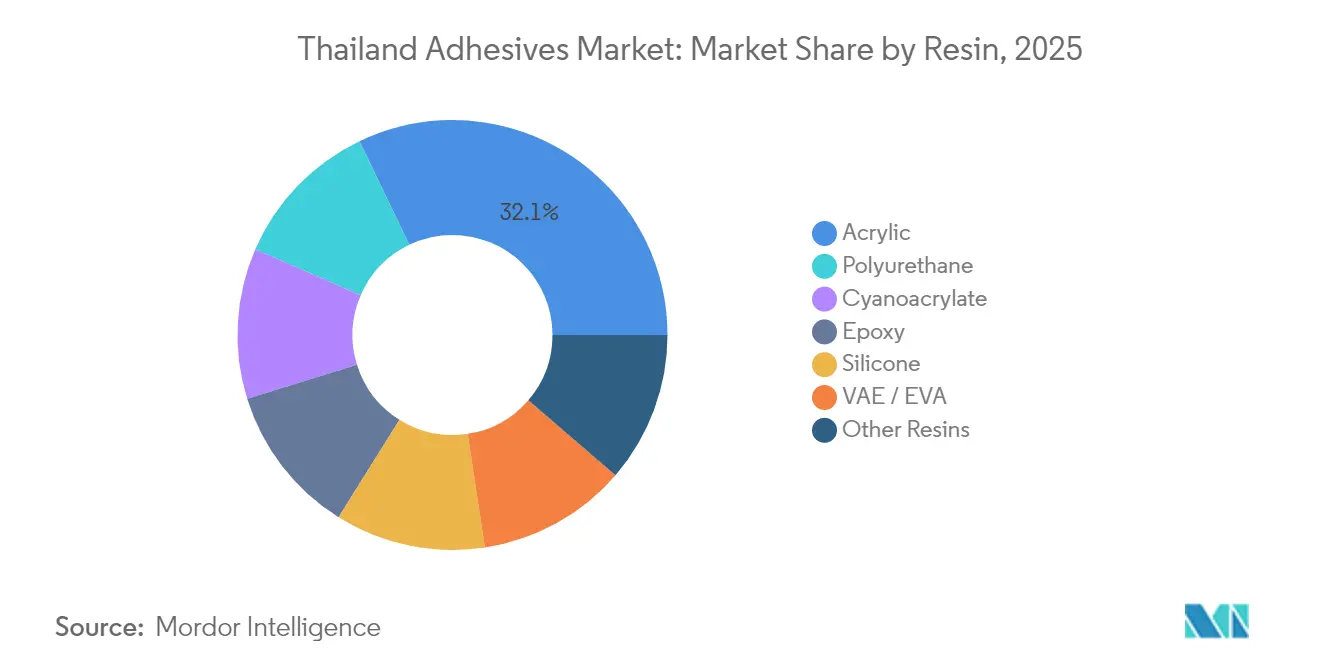

- Nach Harz entfielen 32,12 % der Größe des thailändischen Klebstoffmarkts im Jahr 2025 auf Acrylstoffe. Polyurethan verzeichnet mit einem CAGR von 7,08 % bis 2031 die stärkste Dynamik.

- Nach Technologie entfielen 43,78 % des Marktanteils des thailändischen Klebstoffmarkts im Jahr 2025 auf wasserbasierte Produkte. UV-gehärtete Systeme sollen zwischen 2026 und 2031 mit einem CAGR von 6,42 % wachsen.

- Nach Endverbraucherbranche führte Verpackung mit einem Anteil von 37,65 % an der Größe des thailändischen Klebstoffmarkts im Jahr 2025. Die Automobilbranche expandiert mit einem CAGR von 7,08 % bis 2031 am schnellsten unter allen Sektoren.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse zum thailändischen Klebstoffmarkt

Analyse der Treiber-Auswirkungen*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Boomende E-Commerce-Verpackungsnachfrage | +1.2% | Landesweit, konzentriert in Bangkok und EEC | Kurzfristig (≤ 2 Jahre) |

| Lokalisierung der EV/E-Mobilitäts-Lieferkette | +0.8% | EEC-Provinzen: Rayong, Chonburi, Chachoengsao | Mittelfristig (2–4 Jahre) |

| Staatliche EEC-Infrastrukturausgaben | +0.6% | Östliche Provinzen, Ausstrahlungseffekte auf Zentralthailand | Langfristig (≥ 4 Jahre) |

| Umstieg auf wasserbasierte und Schmelzklebstoff-Technologien | +0.4% | Industriezonen landesweit | Mittelfristig (2–4 Jahre) |

| Rasanter Anstieg der Möbelexporte | +0.3% | Nördliche und zentrale Exportcluster | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Boomende E-Commerce-Verpackungsnachfrage

Der Aufschwung des digitalen Handels in Thailand macht Fulfillment-Hubs zum bedeutendsten Kundenpool für Schmelzklebstoffe und wasserbasierte Kartonversiegelungsqualitäten. Große Plattformen finanzieren automatisierte Sortierzentren in der Nähe von Bangkok und verlangen eine gleichbleibende Klebefestigkeit über längere Lieferdistanzen und bei wechselnden Temperaturen. Nachhaltigkeitsvorgaben grenzüberschreitender Einzelhändler verstärken den Wechsel von lösemittelbasierten zu VOC-armen Alternativen. Infolgedessen entfielen auf Verpackung 38,29 % des Umsatzes im Jahr 2024, was den thailändischen Klebstoffmarkt fest verankert.

Lokalisierung der EV/E-Mobilitäts-Lieferkette

Lokale Fertigungsanteilvorgaben im Rahmen des EV3.5-Anreizprogramms veranlassen OEMs und Tier-1-Zulieferer, Batterieeinkapselungsmittel, strukturelle Acrylbänder und EMI-Abschirmklebstoffe innerhalb Thailands einzukaufen. Hyundais THB 1 Milliarde teures EV-Montagewerk, das 2026 den Betrieb aufnimmt, ist ein typisches Beispiel für diesen Zufluss, während chinesische Komponentenlieferanten ihre Präsenz im EEC bereits verdreifacht haben[1]K. Akama, „Chinesische Automobilteile-Hersteller verdreifachen sich in Thailand aufgrund des EV-Batterie-Booms”, Nikkei Asia, asia.nikkei.com. Nachfragekonzentrationen in Rayong und Chonburi steigern die Volumina für hitzebeständige Polyurethan- und Silikonchemikalien.

Staatliche EEC-Infrastrukturausgaben

Das EEC-Budget von THB 652 Milliarden finanziert 95 im Jahr 2024 gestartete und 57 für 2025 geplante Projekte, die Hochgeschwindigkeitsschienenverkehr, Hafenvertiefung und die Erweiterung des Flughafens U-Tapao umfassen. Strukturklebstoffe und Dichtstoffe mit Beständigkeit gegen tropische Feuchtigkeit erhalten bis 2028 einen stetigen Nachfragesog, mit Ausstrahlungseffekten auf vorgelagerte Industrieparks, die Lösungen für Boden-, Platten- und Fassadenverklebung benötigen.

Umstieg auf wasserbasierte und Schmelzklebstoff-Technologien

PTT Global Chemical verpflichtet sich über seinen allnex SEA Hub zu einer großskaligen Kapazität für wasserbasierte Harze und verstärkt damit die nationale Abkehr von Lösemittelemissionen. Automobil- und Elektronikelektronikexporteure beziehen Scope-3-Kohlenstoffberechnungen in ihre Beschaffungsentscheidungen ein, was Verarbeiter dazu veranlasst, auf Hochfeststoff- oder reaktive Schmelzklebstofflinien umzuformulieren.

Analyse der Hemmnisse-Auswirkungen*

| Hemmnisse | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Volatile Petrochemie-Rohstoffpreise | −0.7% | Landesweit, verstärkt in petrochemischen Clustern | Kurzfristig (≤ 2 Jahre) |

| Strengere VOC- und Lebensmittelkontaktvorschriften | −0.5% | Bundesweit mit schrittweiser Umsetzung | Mittelfristig (2–4 Jahre) |

| Arbeitskräftemangel im Bausektor | −0.4% | Baustellen urbaner Großprojekte | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Volatile Petrochemie-Rohstoffpreise

Trotz Thailands wachsender petrochemischer Kapazität komprimieren Naphtha-Preisschwankungen die Margen für styrol-basierte, lösemittelbasierte und synthetische Gummiklebstoffe. Handelskonflikt-bedingte Zolleskalationen im Jahr 2025 verschärfen die Kostenspitzen-Exposition exportorientierter Verarbeiter und reduzieren den prognostizierten CAGR um 0,7 %.

Strengere VOC- und Lebensmittelkontaktvorschriften

Das Industrie-Ministerium wird Papier mit Lebensmittelkontakt bis Ende 2025 als kontrollierte Waren klassifizieren und damit Klebstoffhersteller zwingen, Schwermetall- und Migrationschemienspiegel zu zertifizieren. Parallel dazu schränkt das Verbot von Kunststoffabfällen aus dem Jahr 2025 den einfachen Zugang zu recycelten PE-Rohstoffen ein und erhöht die Compliance-Kosten.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Harz: Acrylstärke gegenüber Polyurethaninnovation

Acrylstoffe hielten 2025 einen Umsatzanteil von 32,12 % dank ihrer breiten Einsatzmöglichkeiten bei Klebebändern, Etiketten und Baudichtstoffen. Polyurethane hingegen übertreffen alle anderen Chemikalien mit einem CAGR von 7,08 % und korrelieren mit der EV-Batterieeinkapselung, der Lkw-Karosseriemontage und der Hochhaus-Plattenverklebung. Die lokale Verfügbarkeit von PU-Monomeren verbessert sich nach den vorgelagerten Integrationsmaßnahmen von PTTGC, was Vorlaufzeiten und Währungsrisiken reduziert.

Epoxide werden überproportional in der Elektronik-, Windflügel- und Luftfahrt-Ersatzteilbranche eingesetzt und werden wegen ihrer Hochtemperaturbeständigkeit geschätzt. Silikone bleiben unverzichtbar für Automobildichtungen, während EVA- und VAE-Copolymere Holzbearbeitungskaschierlinien in Chiang Mai und Ayutthaya unterstützen. Diese Harzvielfalt unterstützt Thailands Ambitionen, in die hochwertigere Fertigung aufzusteigen, ohne die Lieferkettensicherheit zu opfern.

Nach Technologie: Wasserbasierte Marktführerschaft fördert Umwelt-Compliance

Wasserbasierte Systeme hielten 2025 einen Marktanteil von 43,78 % am thailändischen Klebstoffmarkt, begünstigt durch regulatorische Verschärfungen und Öko-Labels von Exporteuren. Multinationale Unternehmen rüsten Linien um, um den Feststoffgehalt über 55 % zu erhöhen und dabei Viskositätsprofile beizubehalten, die für die feuchten Bedingungen Asiens geeignet sind. Diese Umstellungen ermöglichen es Verarbeitern, den für 2027 erwarteten VOC-Obergrenzen zuvorzukommen. UV-gehärtete Chemikalien, obwohl heute nur einstellige Marktanteile, verzeichnen einen CAGR von 6,42 %, da Elektronik- und Luxusverpackungskunden sofortige Aushärtung und lösemittelfreie Optionen vorgeben.

Der Einsatz lösemittelbasierter Produkte geht in Mainstream-Anwendungen zurück, besteht jedoch in ausgewählten industriellen Nischen wie der Herstellung flexibler Schläuche fort, wo chemische Beständigkeit Emissionsstrafen überwiegt. Schmelzklebstoffe, insbesondere Metallocen-Qualitäten, erfahren ein erneuertes Interesse für Hochgeschwindigkeits-Kartonversiegelung, unterstützt durch niedrigere Anwendungstemperaturen, die Energiekosten senken.

Nach Endverbraucherbranche: Verpackungsdominanz trifft auf Automobil-Beschleunigung

Verpackung generierte 2025 einen Anteil von 37,65 % an der Größe des thailändischen Klebstoffmarkts und spiegelt die führende Position des Landes bei der regionalen E-Commerce-Auftragsabwicklung wider. Automatisierte Kartonierlinien spezifizieren sauber laufende Schmelzklebstoffpellets, während exportqualitäts-gerechte Wellkartonbehälter auf wasserbasierte stärkemodifizierte Dispersionen angewiesen sind. Die Automobilnachfrage ist, obwohl in absoluten Zahlen kleiner, mit einem CAGR von 7,08 % projiziert zu wachsen, angetrieben durch EV-Batterieherstellung und Leichtbauverbundstoffverklebung. Dieser Zwei-Motoren-Effekt erhält ein diversifiziertes Auftragsbuch und schützt Lieferanten vor branchenspezifischer Volatilität.

Der thailändische Klebstoffmarkt profitiert weiterhin von medizinischen Einwegprodukten, Elektronikmontage und Holzbearbeitung, wenn auch mit stetigem einstelligem Wachstum. Bemerkenswert ist das USD 17 Millionen teure PCB-Laminatwerk, das 2026 fertiggestellt werden soll und voraussichtlich den lokalen Verbrauch von Epoxiden für Hochtemperatur-Glas-Übergangstemperatur-Substrate steigern wird. In der Möbelindustrie stützen stetige Lieferungen in die USA und nach Japan die Nachfrage nach formaldehydarmen Dispersionsqualitäten, während Thailands aufkommender Luft- und Raumfahrt-MRO-Cluster eine Nische für Hochleistungs-Phenolharze bietet.

Geografische Analyse

Der thailändische Klebstoffmarkt profitiert zunächst vom EEC, dessen Drei-Provinzen-Cluster (Rayong, Chonburi, Chachoengsao) Automobil-, Smart-Elektronik- und Robotikinvestitionen konzentriert. Über 60 % der in 2024–2025 angekündigten neuen Spezialkleber-Projekte nennen die Nähe zum Hafen Laem Chabang und die ausgebaute Doppelspurbahnstrecke für die Zulauflogistik. Zentralthailand, verankert durch Bangkok, bleibt das Konsum- und Distributionszentrum des Landes und nutzt seinen Rang als weltweit neunteffizientestes Logistikzentrum für landesweite Lieferungen.

Nördliche Provinzen wie Chiang Mai liefern zunehmend Holzmöbel und verarbeitete Lebensmittel und stützen EVA- und wasserbasierte Dispersionsaufträge. Im Süden treiben Agrarverarbeitung und aufkommende Luft- und Raumfahrt-MRO-Einrichtungen in Phuket und Songkhla die Nachfrage nach Hochleistungs-Elastomersystemen an. Das umfassende Freihandelsabkommensnetzwerk, einschließlich RCEP und CPTPP-Beitrittsgesprächen, ermöglicht Klebstofflieferanten zudem, innerhalb der ASEAN zu Vorzugszöllen zu liefern und damit die Exportwettbewerbsfähigkeit zu steigern.

Digitale Infrastrukturaufrüstungen, einschließlich 5G-Korridoren und Rechenzentrumsbau, weiten die Nachfrage nach Elektronik-Klebstoffen sowohl in metropolitanen als auch in peri-urbanen Bezirken aus. Gleichzeitig eröffnet das landesweite Landbrückenprojekt, das den Golf von Thailand und die Andamanensee verbindet, zukünftige Chancen für Meereskleber und korrosionsbeständige Dichtstoffe. Umweltgesetzgebung gilt jedoch landesweit und zwingt Formulierer in jeder Region, in Absaugsysteme zu investieren oder auf umweltfreundlichere Chemikalien vor der VOC-Obergrenze 2027 umzustellen.

Wettbewerbslandschaft

Der thailändische Klebstoffmarkt weist eine mäßige Fragmentierung auf. Einheimische Konglomerate nutzen Technologietransfervereinbarungen, um in der Wertschöpfungskette aufzusteigen. Die geplante Erweiterung des allnex SEA Hub von PTT Global Chemical positioniert die Gruppe als führend bei Hochfeststoffharzen und könnte Importe in den nächsten zwei Jahren herausfordern. Kleinere familiengeführte Verarbeiter erschließen Nischen in der Möbel- und Schuhwarenindustrie, stehen jedoch vor Kapitalhürden bei der Einhaltung bevorstehender Lebensmittelsicherheits- und VOC-Standards. Strategische Schritte konvergieren auf Nachhaltigkeit und Lokalisierung der Lieferkette. Multinationale Unternehmen rüsten thailändische Werke zu regionalen Exportbasen um und sichern sich gegen geopolitische Spannungen andernorts ab. Start-ups konzentrieren sich auf biobasierte Rohstoffe aus Cassava und Palmabfällen und setzen auf Anreize der Kreislaufwirtschaft. Das Wettbewerbstempo hängt damit von der Agilität in Formulierungsinnovation, Compliance und technischem Last-Mile-Service ab – Fähigkeiten, die Gewinner im thailändischen Klebstoffmarkt unterscheiden.

Marktführer der thailändischen Klebstoffbranche

Henkel AG and Co. KGaA

Sika AG

H.B. Fuller

Selic Corp PCL

3M

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Dezember 2024: Meridian Adhesives Group, ein Hersteller von Klebstofflösungen, gab die Übernahme von PAS Bangkok Co., Ltd. bekannt, einem Klebstoffspezialisten und Komplettdienstleister in Thailand. Dieser strategische Schritt stärkt den Fußabdruck von Meridian in Thailand und ergänzt die bestehenden PAS-Aktivitäten.

- Dezember 2024: Arkema schloss die Übernahme des Flexibelverpackungs-Kaschierkleber-Geschäfts von Dow ab, einem der weltweit führenden Hersteller von Klebstoffen für den Flexibelverpackungsmarkt. Diese Übernahme wird Bostik in die Lage versetzen, seine bestehende kommerzielle Präsenz, sein Produktangebot und seine technologische Breite für Flexibelverpackungen ideal zu ergänzen.

Berichtsumfang des thailändischen Klebstoffmarkts

Luft- und Raumfahrt, Automobilindustrie, Hoch- und Tiefbau, Schuhwaren und Leder, Gesundheitswesen, Verpackung, Holzbearbeitung und Tischlerei werden als Segmente nach Endverbraucherbranche abgedeckt. Schmelzklebstoff, Reaktiv, Lösemittelbasiert, UV-gehärtete Klebstoffe, Wasserbasiert werden als Segmente nach Technologie abgedeckt. Acryl, Cyanoacrylat, Epoxid, Polyurethan, Silikon, VAE/EVA werden als Segmente nach Harz abgedeckt.| Acryl |

| Cyanoacrylat |

| Epoxid |

| Polyurethan |

| Silikon |

| VAE/EVA |

| Sonstige Harze |

| Wasserbasiert |

| Lösemittelbasiert |

| UV-gehärtet |

| Sonstige |

| Luft- und Raumfahrt |

| Automobilindustrie |

| Hoch- und Tiefbau |

| Schuhwaren und Leder |

| Gesundheitswesen |

| Verpackung |

| Holzbearbeitung und Tischlerei |

| Sonstige Endverbraucher |

| Nach Harz | Acryl |

| Cyanoacrylat | |

| Epoxid | |

| Polyurethan | |

| Silikon | |

| VAE/EVA | |

| Sonstige Harze | |

| Nach Technologie | Wasserbasiert |

| Lösemittelbasiert | |

| UV-gehärtet | |

| Sonstige | |

| Nach Endverbraucherbranche | Luft- und Raumfahrt |

| Automobilindustrie | |

| Hoch- und Tiefbau | |

| Schuhwaren und Leder | |

| Gesundheitswesen | |

| Verpackung | |

| Holzbearbeitung und Tischlerei | |

| Sonstige Endverbraucher |

Marktdefinition

- Endverbraucherbranche - Hoch- und Tiefbau, Verpackung, Automobilindustrie, Luft- und Raumfahrt, Holzbearbeitung und Tischlerei, Schuhwaren und Leder, Gesundheitswesen und Sonstige sind die im Klebstoffmarkt betrachteten Endverbraucherbranchen.

- Produkt - Alle Klebstoffprodukte werden in dem untersuchten Markt berücksichtigt

- Harz - Im Rahmen der Studie werden Harze wie Polyurethan, Epoxid, Acryl, Cyanoacrylat, VAE/EVA und Silikon berücksichtigt

- Technologie - Für die Zwecke dieser Studie werden wasserbasierte, lösemittelbasierte, reaktive, Schmelzklebstoff- und UV-gehärtete Klebstofftechnologien berücksichtigt.

| Schlagwort | Begriffsbestimmung |

|---|---|

| Schmelzklebstoff | Schmelzklebstoffe sind im Allgemeinen 100%ige Feststoffformulierungen auf Basis thermoplastischer Polymere. Sie sind bei Raumtemperatur fest und werden beim Erhitzen über ihren Erweichungspunkt aktiviert, bei dem sie flüssig sind und daher verarbeitet werden können. |

| Reaktivklebstoff | Ein Reaktivklebstoff besteht aus Monomeren, die im Aushärteprozess des Klebstoffs reagieren und während der Verwendung nicht aus dem Film verdunsten. Stattdessen werden diese flüchtigen Komponenten chemisch in den Klebstoff eingebaut. |

| Lösemittelbasierter Klebstoff | Lösemittelbasierte Klebstoffe sind Gemische aus Lösemitteln und thermoplastischen oder leicht vernetzten Polymeren wie Polychloropren, Polyurethan, Acryl, Silikon sowie natürlichen und synthetischen Kautschuken (Elastomere). |

| Wasserbasierter Klebstoff | Wasserbasierte Klebstoffe verwenden Wasser als Träger- oder Verdünnungsmedium zur Dispergierung eines Harzes. Sie werden durch Verdunsten oder Absorbieren des Wassers durch das Substrat ausgehärtet. Diese Klebstoffe werden mit Wasser als Verdünnungsmittel anstelle eines flüchtigen organischen Lösemittels formuliert. |

| UV-gehärteter Klebstoff | UV-härtende Klebstoffe induzieren die Aushärtung und schaffen eine dauerhafte Verbindung ohne Erhitzen durch den Einsatz von ultraviolettem (UV) Licht oder anderen Strahlungsquellen. Eine Ansammlung von Monomeren und Oligomeren wird durch ultraviolettes (UV) oder sichtbares Licht in einem UV-Klebstoff ausgehärtet oder polymerisiert. Da UV eine strahlende Energiequelle ist, werden UV-Klebstoffe oft als strahlungsaushärtende oder Rad-Cure-Klebstoffe bezeichnet. |

| Hitzebeständiger Klebstoff | Hitzebeständige Klebstoffe sind solche, die unter hohen Temperaturen nicht abgebaut werden. Ein Aspekt eines komplexen Bedingungssystems ist die Kapazität des Klebstoffs, dem durch hohe Temperaturen verursachten Zerfall zu widerstehen. Mit steigender Temperatur können Klebstoffe verflüssigen. Sie können Spannungen widerstehen, die aus unterschiedlichen Ausdehnungs- und Kontraktionskoeffizienten resultieren, was ein zusätzlicher Vorteil sein kann. |

| Reshoring (Rückverlagerung) | Reshoring ist die Praxis, die Warenproduktion und -fertigung in das Land zurückzuverlagern, in dem das Unternehmen gegründet wurde. Onshoring, Inshoring und Back-Shoring sind weitere verwendete Begriffe. Offshoring, die Praxis der Produktion im Ausland zur Senkung von Arbeits- und Herstellungskosten, ist das Gegenteil davon. |

| Oleochemikalien | Oleochemikalien sind Verbindungen, die aus biologischen Ölen oder Fetten gewonnen werden. Sie ähneln Petrochemikalien, die aus Erdöl gewonnen werden. Das oleochemische Geschäft basiert auf der Hydrolyse von Ölen oder Fetten. |

| Nichtporöse Materialien | Nichtporöse Materialien sind Substanzen, die keinen Durchgang von Flüssigkeit oder Luft ermöglichen. Nichtporöse Materialien sind solche, die nicht porös sind, wie Glas, Kunststoff, Metall und lackiertes Holz. Da keine Luft eindringen kann, ist weniger Luftstrom erforderlich, um diese Materialien anzuheben, was den Bedarf an hohem Luftstrom entfällt. |

| EU-Vietnam-Freihandelsabkommen | Ein Handelsabkommen und ein Investitionsschutzabkommen wurden am 30. Juni 2019 zwischen der Europäischen Union und Vietnam abgeschlossen. |

| VOC-Gehalt | Verbindungen mit begrenzter Wasserlöslichkeit und hohem Dampfdruck werden als flüchtige organische Verbindungen (VOCs) bezeichnet. Viele VOCs sind vom Menschen hergestellte Chemikalien, die bei der Herstellung von Farben, Pharmazeutika und Kältemitteln verwendet und produziert werden. |

| Emulsionspolymerisation | Emulsionspolymerisation ist eine Methode zur Herstellung von Polymeren oder verbundenen Gruppen kleinerer chemischer Ketten, sogenannter Monomere, in einer wässrigen Lösung. Die Methode wird häufig zur Herstellung von wasserbasierenden Farben, Klebstoffen und Lacken verwendet, bei denen das Wasser beim Polymer verbleibt und als flüssiges Produkt vermarktet wird. |

| Nationale Verpackungsziele 2025 | Im Jahr 2018 legte das australische Umweltministerium folgende nationale Verpackungsziele für 2025 fest: 100 % der Verpackungen müssen bis 2025 wiederverwendbar, recycelbar oder kompostierbar sein; 70 % der Kunststoffverpackungen müssen bis 2025 recycelt oder kompostiert werden; 50 % durchschnittlicher Recyclinganteil muss bis 2025 in Verpackungen enthalten sein; und problematische und unnötige Einwegkunststoffverpackungen müssen bis 2025 auslaufen. |

| Importsubstitutionspolitik der russischen Regierung | Die westlichen Sanktionen setzten den Vertrieb mehrerer Hochtechnologie-Güter nach Russland aus, einschließlich solcher, die von den Rohstoffexportsektoren und dem militärisch-industriellen Komplex benötigt werden. Als Reaktion darauf startete die Regierung Anfang 2015 ein „Importsubstitutions”-Programm und ernannte eine Sonderkommission zur Überwachung seiner Umsetzung. |

| Papiersubstrat | Papiersubstrate sind Papierbogen, -rollen oder -pappen mit einem Basisgewicht von bis zu 400 g/m2, die nicht umgewandelt, bedruckt oder anderweitig verändert wurden. |

| Dämmmaterial | Ein Material, das Wärme-, Schall- oder elektrische Übertragung hemmt oder blockiert, wird als Dämmmaterial bezeichnet. Die Vielfalt der Dämmmaterialien umfasst dicke Fasern wie Glaswolle, Stein- und Schlackenwolle, Zellulose und Naturfasern sowie starre Schaumplatten und glatte Folien. |

| Thermischer Schock | Eine Temperaturänderung, bekannt als thermischer Schock, erzeugt Stress in einem Material. Er führt häufig zum Materialversagen und tritt besonders häufig bei spröden Materialien wie Keramik auf. Wenn eine schnelle Temperaturänderung auftritt, entweder von heiß nach kalt oder umgekehrt, geschieht dieser Prozess abrupt. Er tritt häufiger in Materialien mit schlechter Wärmeleitfähigkeit und unzureichender struktureller Integrität auf. |

Forschungsmethodik

Mordor Intelligence folgt in allen unseren Berichten einer vierstufigen Methodik.

- Schritt 1: Identifikation der Schlüsselvariablen: Die quantifizierbaren Schlüsselvariablen (branchenspezifisch und extern), die das spezifische Produktsegment und Land betreffen, werden aus einer Gruppe relevanter Variablen und Faktoren auf der Grundlage von Schreibtischrecherchen und Literaturrecherchen sowie primären Experteneingaben ausgewählt. Diese Variablen werden durch Regressionsmodellierung (wo erforderlich) weiter bestätigt.

- Schritt 2: Aufbau eines Marktmodells: Um eine robuste Prognosemethodik zu entwickeln, werden die in Schritt 1 identifizierten Variablen und Faktoren anhand verfügbarer historischer Marktdaten getestet. Durch einen iterativen Prozess werden die für die Marktprognose erforderlichen Variablen festgelegt und das Modell auf Basis dieser Variablen aufgebaut.

- Schritt 3: Validierung und Finalisierung: In diesem wichtigen Schritt werden alle Marktzahlen, Variablen und Analysteneinschätzungen durch ein umfangreiches Netzwerk von primären Forschungsexperten aus dem untersuchten Markt validiert. Die Befragten werden auf verschiedenen Ebenen und in verschiedenen Funktionen ausgewählt, um ein ganzheitliches Bild des untersuchten Marktes zu erstellen.

- Schritt 4: Forschungsergebnisse: Syndizierte Berichte, individuelle Beratungsaufträge, Datenbanken und Abonnementplattformen