Größe und Marktanteil des Klebstoffmarkts in Südostasien

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

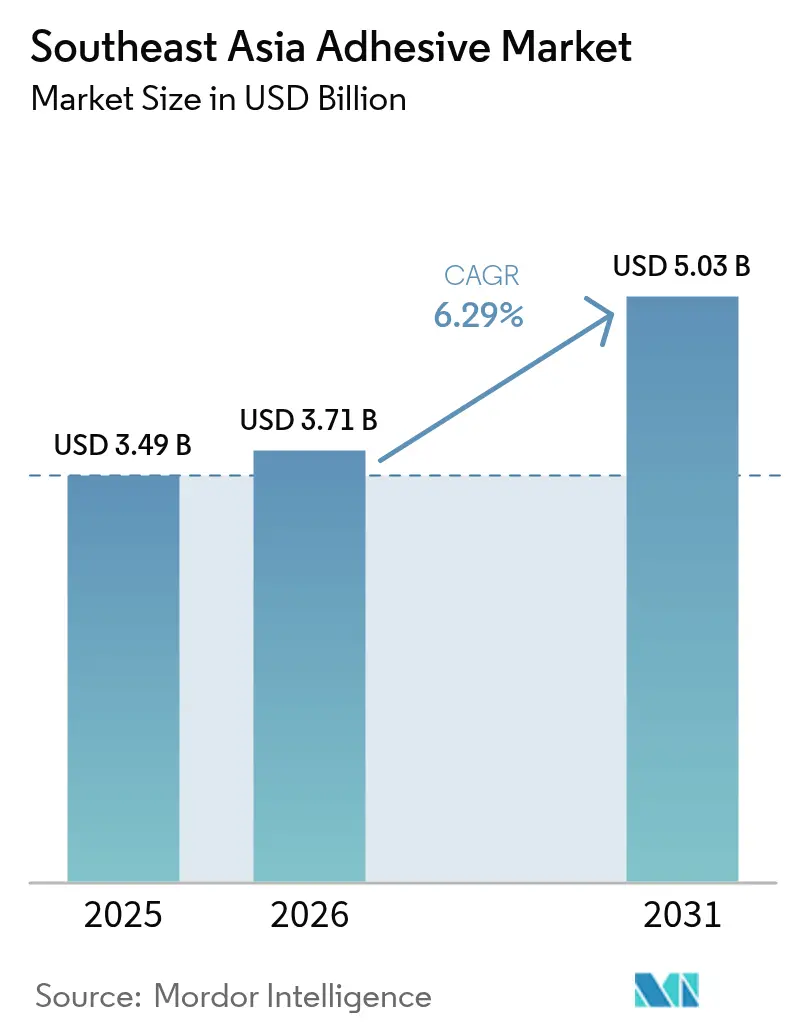

| Marktgröße im Basisjahr (2025) | 3.49 Milliarden US-Dollar |

| Marktgröße (2026) | 3.71 Milliarden US-Dollar |

| Marktgröße (2031) | 5.03 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.29% CAGR |

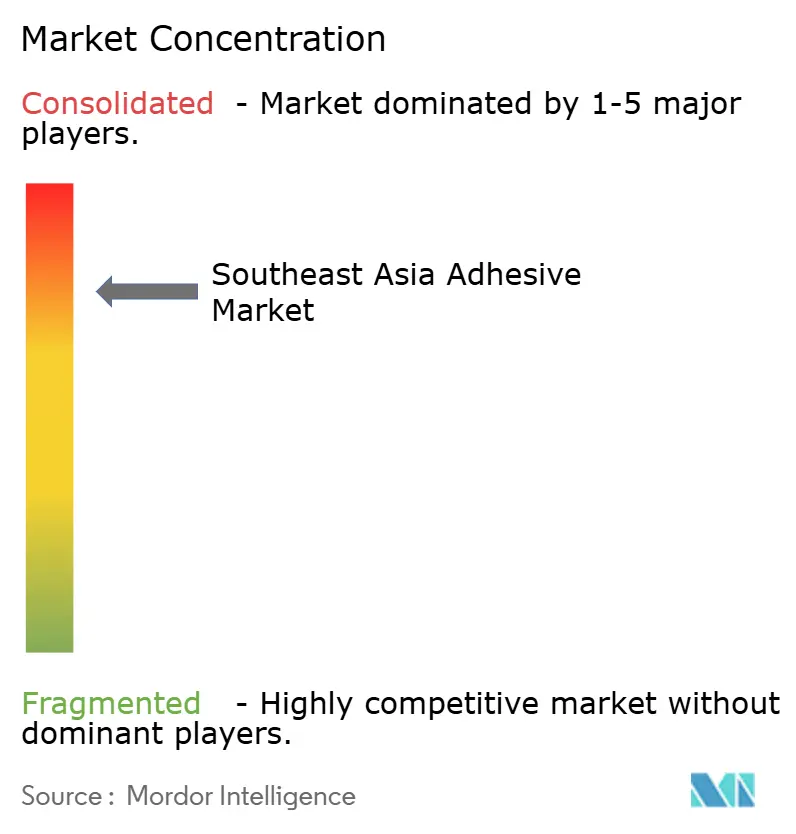

| Marktkonzentration | Hoch |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Klebstoffmarkts in Südostasien von Mordor Intelligence

Die Größe des Klebstoffmarkts in Südostasien wird voraussichtlich von 3,49 Milliarden USD im Jahr 2025 und 3,71 Milliarden USD im Jahr 2026 auf 5,03 Milliarden USD bis 2031 anwachsen, was einer CAGR von 6,29 % zwischen 2026 und 2031 entspricht. Die Lokalisierung der Fertigung, strengere Obergrenzen für flüchtige organische Verbindungen (VOC) und eine wachsende Lieferkette für Elektrofahrzeug-Batterien (EV) verändern die Nachfragemuster in Indonesien, Thailand und Vietnam. Wasserbasierte Chemikalien dominieren bereits Architekturanstriche und druckempfindliche Klebebänder, während Polyurethan-Systeme (PU) im Automobil- und Elektronikbereich schnell skalieren, da sie strukturelle Integrität mit Wärmeleitfähigkeit verbinden. Schwankungen bei Rohstoffen – die Spotpreise für Acrylsäure bewegten sich zwischen Mitte 2025 und Februar 2026 von 1.290 USD auf 1.457 USD pro Tonne – haben die Pläne zur Rückwärtsintegration bei regionalen Herstellern beschleunigt. Die Wettbewerbsintensität bleibt moderat, da multinationale Unternehmen wie Henkel und Sika technische Servicezentren ausbauen, während lokale Formulierer mit kostengünstigeren wasserbasierten Emulsionen Marktanteile im Bau- und Holzbearbeitungssektor gewinnen.

Wichtigste Erkenntnisse des Berichts

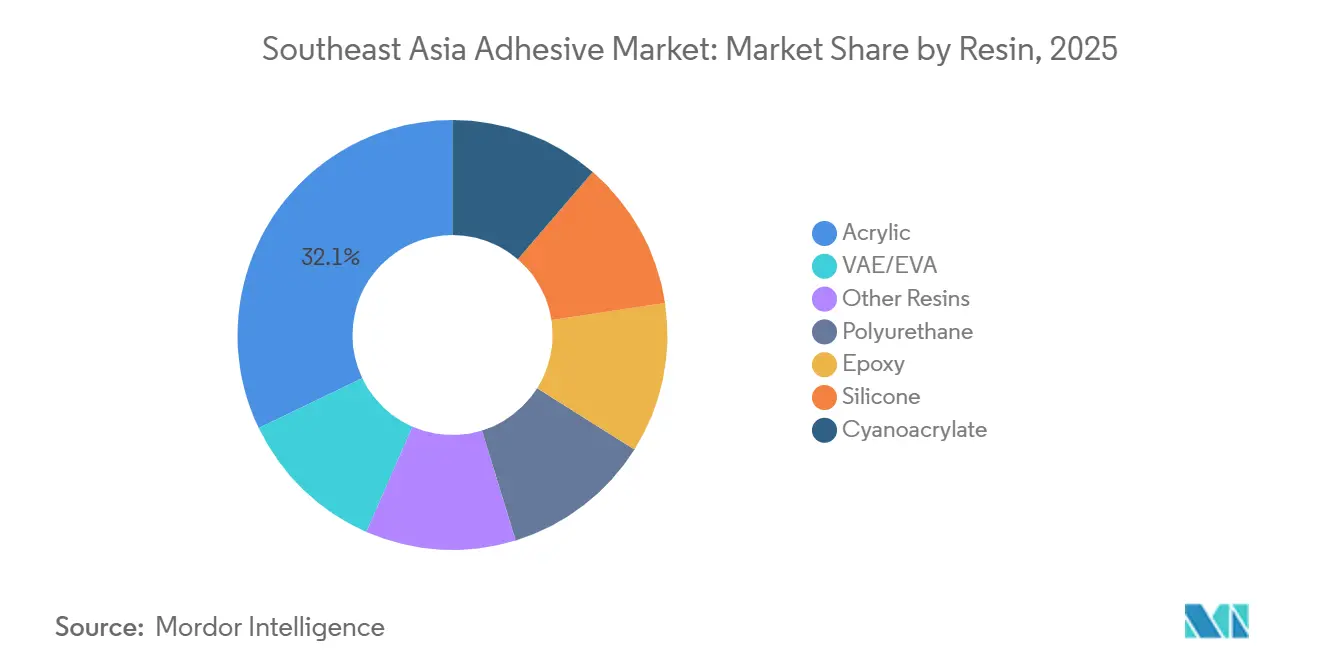

- Nach Harz führte Acryl mit einem Marktanteil von 32,12 % am Klebstoffmarkt Südostasien im Jahr 2025, während Polyurethan bis 2031 voraussichtlich mit einer CAGR von 6,59 % wachsen wird.

- Nach Technologie entfiel auf wasserbasierte Systeme ein Marktanteil von 42,15 % am Klebstoffmarkt Südostasien im Jahr 2025, während UV-gehärtete Systeme bis 2031 mit einer CAGR von 6,49 % wachsen sollen.

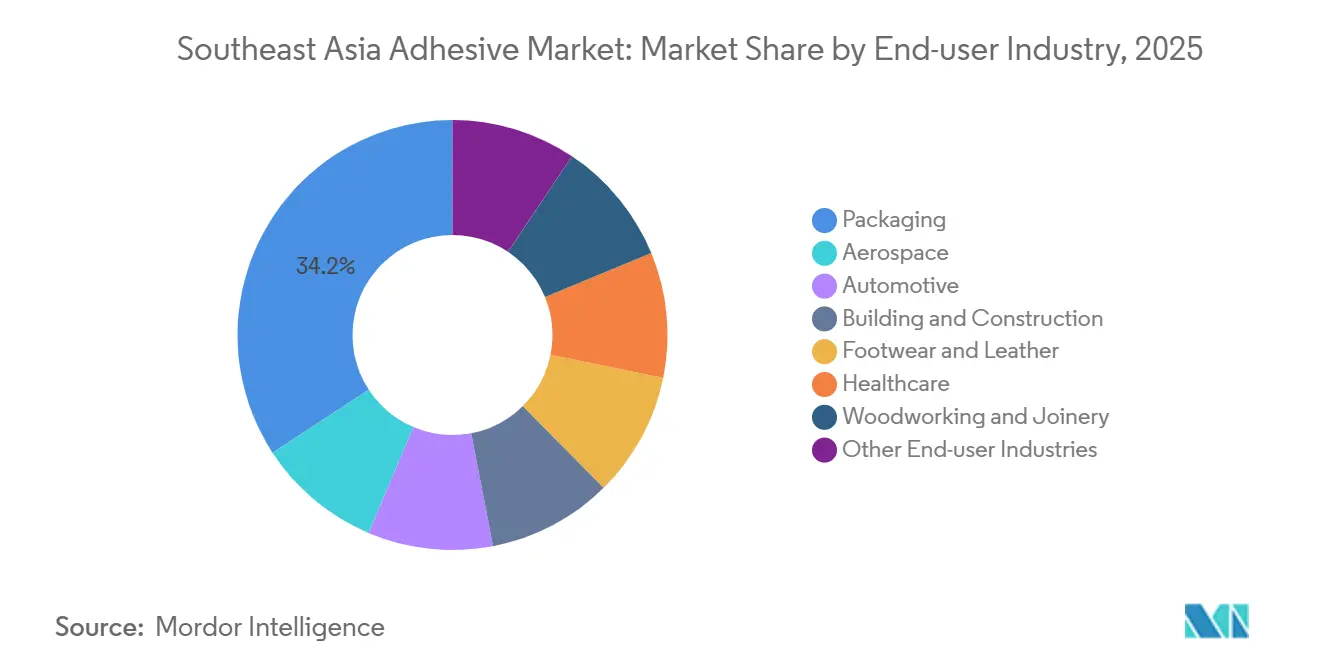

- Nach Endverbraucherbranche entfiel auf Verpackung ein Marktanteil von 34,22 % am Klebstoffmarkt Südostasien im Jahr 2025, während der Automobilsektor bis 2031 voraussichtlich eine CAGR von 6,33 % verzeichnen wird.

- Nach Geografie dominierte Indonesien mit einem Marktanteil von 28,26 % am Klebstoffmarkt Südostasien im Jahr 2025, während Vietnam bis 2031 voraussichtlich mit einer CAGR von 6,72 % wachsen wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse zum Klebstoffmarkt in Südostasien

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Durch E-Commerce getriebener Anstieg bei flexibler und nachhaltiger Verpackung | +1.2% | Indonesien, Thailand, Vietnam, Philippinen | Kurzfristig (≤ 2 Jahre) |

| Ausbau der Fertigung von Hygiene- und medizinischen Einwegprodukten | +0.9% | Vietnam, Thailand, Malaysia | Mittelfristig (2–4 Jahre) |

| Regulatorischer Druck hin zu VOC-armen wasserbasierten und reaktiven Systemen | +0.8% | Singapur, Malaysia, mit Ausstrahlungseffekten auf Indonesien und Thailand | Mittelfristig (2–4 Jahre) |

| Investitionen in die EV-Batterieproduktion in Thailand und Indonesien | +1.4% | Thailand, Indonesien | Mittelfristig (2–4 Jahre) |

| Lokalisierungsanreize für die Produktion wasserbasierter Rohstoffe | +0.7% | Indonesien, Vietnam, Thailand | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Durch E-Commerce getriebener Anstieg bei flexibler und nachhaltiger Verpackung

Das Paketaufkommen stieg im Jahresvergleich um 533 % bei kundenspezifischen E-Commerce-Kartons, die vom regionalen Logistikarm von Alibaba abgewickelt wurden, was Verarbeiter dazu veranlasste, Schmelzkleber und wasserbasierte Klebstoffe einzusetzen, die recycelten Wellkarton binden, ohne die Wiederaufbereitbarkeit zu beeinträchtigen. Lintec stellte im März 2025 einen Niedertemperatur-Schmelzkleber vor, der den Energieverbrauch bei der Anwendung um 20 % reduziert und den Recyclingstandards der Alliance for Beverage Cartons entspricht. Henkels Technomelt E-COM-Serie eliminiert den Bedarf an Vorheizöfen auf Hochgeschwindigkeits-Kartonversiegelungslinien und reduziert Ausfallzeiten in Indonesien und Thailand um 15 %. Darüber hinaus steigern Markeninhaber, die auf Mono-Material-Polyethylenbeutel umsteigen, die Nachfrage nach lösungsmittelfreien Laminierungsklebstoffen. Allerdings erzeugen biobasierte Tackifier, die 20–30 % teurer sind als petrochemisch gewonnene Alternativen, Margendruck für Formulierer ohne Integration erneuerbarer Rohstoffe.

Ausbau der Fertigung von Hygiene- und medizinischen Einwegprodukten

Kimberly-Clark schloss Ende 2025 eine Kapazitätserweiterung um 40 % in seinem vietnamesischen Vliesstoffwerk ab und unterstrich damit die Bedeutung der Region für den Export von Inkontinenz- und Damenhygieneprodukten. Mitsui Hygiene Materials Thailand begann Anfang 2026 mit der Großserienproduktion von Superabsorber-Polymerkernen, für die druckempfindliche Schmelzklebstoffe mit Schälkräften von mehr als 2 N/25 mm erforderlich sind, ohne Hautreizungen zu verursachen. Regulatorische Bedenken hinsichtlich Restmonomeren von Styrol treiben einen schrittweisen Wechsel zu Metallocen-Polyolefin-Grundstrukturen voran. Vietnams Gesundheitsministerium führte im Januar 2026 ISO-10993-Biokompatibilitätsprüfungen für Klebstoffinhaltsstoffe ein, was die Zulassungsfristen um drei Monate verlängert. Während alternde Bevölkerungsstrukturen und steigende verfügbare Einkommen das langfristige Wachstum stützen, dämpfen Inputkosteninflation und Zertifizierungsgebühren die kurzfristigen Volumina.

Regulatorischer Druck hin zu VOC-armen wasserbasierten und reaktiven Systemen

Änderungen des Umwelt- und Gesundheitsgesetzes Singapurs verboten ab Januar 2026 Klebstoffe mit einem Formaldehydgehalt von mehr als 0,1 %, was eine Neuformulierung lösungsmittelbasierter Kontaktklebstoffe erforderlich machte. Hongkong verhängte eine VOC-Obergrenze von 50 g/L für Bauklebstoffe und schaffte damit neoprenbasierte Produkte faktisch ab. Thailand erwägt, bis 2027 VOC-Grenzwerte entsprechend der EU-Richtlinie 2004/42/EG einzuführen, was potenziell 30 % der aktuellen Lösungsmittelvolumina betreffen könnte. Wasserbasierte Systeme machen nun 42,15 % des Technologiemix aus, aber hohe Luftfeuchtigkeit verlängert die offene Zeit und verlangsamt den Möbelproduktionsdurchsatz. Reaktive Polyurethan- (PU) und Epoxidklebstoffe, die durch Vernetzung statt durch Lösungsmittelverdunstung aushärten, gewinnen Marktanteile. Ihre kurze Topfzeit und die hohen Kosten für Dosiergeräte begrenzen jedoch die Akzeptanz bei kleineren Herstellern.

Investitionen in die EV-Batterieproduktion in Thailand und Indonesien

CATLs erstes 6,9-GWh-Lithium-Ionen-Zellenwerk in Karawang, Indonesien, begann im März 2026 mit der Versuchsproduktion und trieb die Nachfrage nach wärmeleitenden PU-Spaltfüllern mit Wärmeleitfähigkeitswerten von mehr als 3 W/m·K an. Eine zweite 6,9-GWh-Produktionslinie ist für das dritte Quartal 2026 im Rahmen des Gemeinschaftsunternehmens PT CATIB geplant. Sunwoda investiert 1 Milliarde USD im Eastern Economic Corridor Thailands, um japanische und europäische Automobilhersteller zu beliefern. Henkels TEROSON-Klebstoffe, die 1.000-Zyklen-Thermoschocktests gemäß den UN-38.3-Transportvorschriften bestehen, werden von mehreren Zellherstellern bevorzugt. Huntsmans SHOKLESS PU, das 2025 eingeführt wurde, verbindet Aluminium-Batteriewannen ohne Primer und reduziert die Montagezeit um 25 %.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Strenge VOC- und Gefahrstoffvorschriften | -0.6% | Singapur, Malaysia, Thailand, mit schrittweiser Einführung in Indonesien und Vietnam | Mittelfristig (2–4 Jahre) |

| Volatile petrochemische Rohstoffpreise | -0.9% | Regional, mit akuten Auswirkungen auf Indonesien, Thailand und Vietnam | Kurzfristig (≤ 2 Jahre) |

| Mangel an qualifizierten Anwendern für fortschrittliche Chemikalien | -0.4% | Indonesien, Philippinen, Vietnam | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Strenge VOC- und Gefahrstoffvorschriften

Das Formaldehydverbot Singapurs und die VOC-Obergrenze von 50 g/L in Hongkong haben nicht wiederkehrende Entwicklungskosten von 50.000–150.000 USD pro SKU verursacht und Produkteinführungen um bis zu neun Monate verzögert[1]Singapurer Ministerium für Nachhaltigkeit und Umwelt, "Änderungen des Umwelt- und Gesundheitsgesetzes," sso.agc.gov.sg. Thailands geplante VOC-Vorschriften erfordern Prüfungen durch Dritte, die sich kleinere Compoundierer möglicherweise nicht leisten können. Malaysia erwägt, bestimmte Isocyanat-Klebstoffe unter Anhang 1 der Giftstoffe einzustufen, was geschlossene Kreislaufsysteme und jährliche Audits erforderlich machen würde. Während Endverbraucher wasserbasierte oder reaktive Alternativen erkunden, verlangsamen längere Aushärtezeiten und schwächere Haftung auf energiearmen Kunststoffen die Akzeptanz. Die Erschöpfung der Lagerbestände an Altprodukten verursacht einen kurzfristigen Rückgang, bevor neu entwickelte Produkte die kommerzielle Reife erreichen.

Volatile petrochemische Rohstoffpreise

Die Spotpreise für Acrylsäure schwankten zwischen Mitte 2025 und Februar 2026 aufgrund von Ausfällen an chinesischen Oxidationsanlagen und Störungen bei der Propanversorgung aus dem Nahen Osten zwischen 1.290 und 1.457 USD pro Tonne. Die Vertragspreise für Propylen stiegen im Januar 2026 um 14,3 %, was die Margen für Schmelzklebstoffe um 200–300 Basispunkte komprimierte. Die Ethylenpreise stiegen Anfang 2026 um 50 EUR pro Tonne, was zu höheren Kosten für Vinylacetat und EVA führte. Verpackungsverarbeiter widersetzten sich Preiserhöhungen und zwangen Formulierer, sich durch langfristige Lieferverträge mit Crackern abzusichern, trotz Vorlaufzeiten von 18–24 Monaten. Neue Crackeranlagen in Indonesien und Vietnam, die bis 2028 erwartet werden, könnten die Inputkosten stabilisieren, aber die kurzfristige Volatilität bleibt eine Herausforderung.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Harz: Polyurethan gewinnt aufgrund des Bedarfs an Wärmemanagement

Der Klebstoffmarkt in Südostasien für Polyurethanharze wird voraussichtlich bis 2031 mit einer CAGR von 6,59 % wachsen, angetrieben durch den Bedarf an wärmeleitenden Spaltfüllern mit Werten von mehr als 3 W/m·K in EV-Batteriemodulen. Acrylharze hielten 2025 einen Umsatzanteil von 32,12 %, gestützt durch ihre Anwendung in druckempfindlichen Klebebändern und Architekturanstrichen, die UV-Beständigkeit in äquatorialen Klimazonen erfordern. Epoxidharze dominieren hochmargige Anwendungen wie die Halbleiter-Die-Befestigung, während Silikone aufgrund ihrer ±50%igen Bewegungsfähigkeit bei Fassadendichtmitteln expandieren. Cyanoacrylate werden zunehmend bei der Verbindung von Medizinprodukten eingesetzt, da ihre Fixierzeiten von unter 10 Sekunden dazu beitragen, Montageverzögerungen zu reduzieren.

Der Harzmarkt wird zunehmend fragmentierter, da sich Verarbeiter auf spezialisierte Leistung statt auf Kosten allein konzentrieren. Polyurethan gewinnt an Bedeutung aufgrund seiner Rolle bei der Gewichtsreduzierung im Automobilbau, während biobasierte Schmelzklebstoffe, wie solche auf Basis von Lignin oder Polyvinylalkohol, bei Sperrholzanwendungen entstehen und in Versuchen der Kasetsart-Universität Haftfestigkeiten von 1,2 MPa erreichen. Unternehmen mit vielfältigen Portfolios und starkem technischen Support sichern sich Projekte, die eine Kombination aus Wärmemanagement, chemischer Beständigkeit und regulatorischer Konformität erfordern. Schwankende Acrylsäurepreise fördern die Rückwärtsintegration, obwohl die hohen Kapitalausgaben kleinere regionale Akteure zur Lohnfertigung oder zu Gemeinschaftsunternehmen drängen.

Nach Technologie: UV-gehärtete Technologie beschleunigt sich in der Elektronik

Wasserbasierte Technologie hatte 2025 einen Anteil von 42,15 % am Klebstoffmarkt in Südostasien, angetrieben durch ihren geringen Geruch und die einfache Reinigung. UV-gehärtete Technologie wird bis 2031 voraussichtlich mit einer CAGR von 6,49 % wachsen, da Smartphone- und Leiterplattenhersteller LED-Lampen einsetzen, die Acrylatmonomere in unter zwei Sekunden aushärten. Lösungsmittelbasierte Klebstoffe gehen aufgrund von VOC-Vorschriften zurück, bleiben aber bei der Verbindung von Kunstleder aufgrund ihrer sofortigen Klebrigkeit dominant. Reaktive Polyurethan- und Epoxidklebstoffe gewinnen bei strukturellen Automobilkomponenten an Bedeutung und erreichen innerhalb von 24 Stunden ohne den Einsatz von Öfen volle Festigkeit.

Schmelzklebstoffe werden weiterhin häufig für die Kartonversiegelung bei 150–180 °C eingesetzt, obwohl ihre Abhängigkeit von EVA sie anfällig für Vinylacetat-Preisschwankungen macht. Lintecs Niedertemperatur-Schmelzklebstoffqualität, die bei 130 °C arbeitet, reduziert den Energieverbrauch um 20 % und verlängert die Lebensdauer der Geräte. Die Technologielandschaft polarisiert sich zunehmend, wobei Massenanwendungen kostengünstige wasserbasierte oder Schmelzklebstofflösungen bevorzugen, während Spezialsegmente UV-gehärtete oder reaktive Chemikalien einsetzen, um strenge Anforderungen an Haltbarkeit und Produktivität zu erfüllen.

Nach Endverbraucherbranche: Automobilklebstoffe profitieren von der EV-Welle

Verpackung führte den Markt 2025 mit einem Umsatzanteil von 34,22 % an, aber der Automobilsektor wird bis 2031 voraussichtlich mit einer CAGR von 6,33 % wachsen, angetrieben durch den Wechsel zur EV-Fertigung in Thailand und Indonesien. Anlagen wie CATLs zwei 6,9-GWh-Werke in Indonesien und Sunwodas 1-Milliarden-USD-Packwerk in Thailand benötigen Klebstoffe zum Verbinden von Aluminiumwannen, zum Einkapseln prismatischer Zellen und zum Abdichten von Kühlmittelverteilern. Der Bau- und Konstruktionssektor bleibt der zweitgrößte Endverbraucher, wobei Sika seine Bekasi-Mörtelkapazität 2024 verdoppeln will, um Hochhausprojekte zu unterstützen. Vietnams Schuhproduktion, die 2025 1,2 Milliarden Paar versandte, beschleunigt die Einführung wasserbasierter Polyurethandispersionen zur Einhaltung der EU-REACH-Lösungsmittelvorschriften.

Die Nachfrage im Gesundheitswesen steigt, da Kimberly-Clark und Mitsui die Vliesstoffkapazität ausbauen und hautfreundliche Schmelzklebstoffe benötigen. Holzverarbeitungsklebstoffe profitieren von Indonesiens Möbelexporten und stützen sich auf Polyvinylacetat-Emulsionen. Die Luft- und Raumfahrt setzt auf hochwertige Epoxidfolien für Verbundstoffflügel. Die wachsende Divergenz zwischen hochvolumigen Massenanwendungen und spezialisierten, regulierungsintensiven Nischen vergrößert die Margenunterschiede zwischen den Produktlinien.

Geografische Analyse

Indonesien trug 2025 mit 28,26 % zum Umsatz des Klebstoffmarkts in Südostasien bei, gestützt durch Bauwesen, Automobilteile und Batteriezellen. Im März 2025 stellte Avian Brands 17 Millionen USD für Dextone Lemindo bereit, um die Kapazität für wasserbasierte Emulsionen zu erhöhen und die Auftragsvorlaufzeiten zu verbessern. Staatliche Steuerbefreiungen für Monomeranlagen und reichhaltige Nickelreserven unterstützen das künftige Wachstum, obwohl Rohstoffpreisschwankungen ein Anliegen bleiben.

Vietnam ist die am schnellsten wachsende Region mit einer CAGR von 6,72 % bis 2031. Im Mai 2026 erweiterte Nitto Denko seine Kapazität durch Hinzufügen von 197 Millionen polarisierten Filmeinheiten und 19,6 Millionen m³ optischer Klebstoffe für Samsung- und LG-Produktionslinien. Unterdessen unterstreichen tesas 55-Millionen-EUR-Werk in Hai Phong und Deli Groups 270-Millionen-USD-Klebebandzentrum starke ausländische Direktinvestitionen[2]Nitto Denko Corporation, "Kapazitätserweiterung für optische Klebstoffe in Vietnam," nitto.com. Hanois Vorhaben, bis 2028 EU-ähnliche VOC-Vorschriften einzuführen, wird voraussichtlich eine frühzeitige Einführung wasserbasierter und UV-Klebstoffsysteme vorantreiben.

Thailand nimmt eine strategische Mittelposition als ASEAN-Automobilstandort ein. Sunwodas Batteriepackkomplex und AIKAs Erwerb eines 51-%-Anteils am Silikondichtmittelhersteller ADB stärken die lokalen Lieferketten. Im Oktober 2024 verlegte tesa seinen regionalen Hauptsitz nach Bangkok und integrierte Logistik und technischen Support, um die Marktreaktionsfähigkeit zu verbessern. Malaysia und Singapur konzentrieren sich auf hochwertige Elektronikchemikalien, wie Henkels Labor für Elektronikklebstoffe im Singapore Science Park zeigt, das im Januar 2026 als das größte in Südostasien eröffnet wurde. Die Philippinen und der Rest der Region bleiben sekundär, könnten aber arbeitsintensive Schuhwerk- und Bekleidungsmontageoperationen anziehen, wenn die Löhne in Vietnam steigen.

Wettbewerbslandschaft

Der Klebstoffmarkt in Südostasien weist eine hohe Konzentration auf. Multinationale Unternehmen wie Henkel, Sika, H.B. Fuller und 3M betreiben Compoundierungs- und Servicezentren in Indonesien, Thailand und Vietnam. Henkels Singapur-Labor, das 50 gleichzeitige Halbleiterprojekte bearbeiten kann, spiegelt eine Verlagerung hin zu Unterfüllungen und Wärmeübergangsmaterialien wider, die Bruttomargen von über 50 % erzielen. Lokale Unternehmen wie Avian Brands und Macroadhesive nutzen kürzere Vorlaufzeiten und niedrigere Fixkosten, um Bau- und Holzverarbeitungsaufträge zu sichern.

Strategische Maßnahmen betonen die Sicherheit der Lieferkette. UPMs Erweiterung der Beschichtungslinie in Johor Bahru Mitte 2026 lokalisiert die Produktion von Etikettenmaterial-Klebstoffen und reduziert Versandkosten. Sika eröffnete im Januar 2025 ein Mörtelwerk in Singapur und verdoppelte damit die Fliesenkleber-Produktion, um die Nachfrage im Hochhausbau zu decken. Darüber hinaus erkunden südkoreanische Harzunternehmen Greenfield-Investitionen in Vietnam, die den Preiseinfluss Nordostasiens um 5–8 % reduzieren könnten.

Technischer Support ist ein aufkommender Differenzierungsfaktor. Klebstoffformulierer, die integrierte Lösungen anbieten – einschließlich Dosiergeräten, Vor-Ort-Audits und Technikerschulungen – gewinnen Marktanteile in reaktiven und UV-gehärteten Nischen, wo Fachkräftemangel das Wachstum begrenzt. Weißflecken-Chancen bestehen bei biobasierten Schmelzklebstoffen für flexible Verpackungen und wärmeleitenden Silikongelen für Leistungsmodule, die die Entflammbarkeits- und Thermozyklusbeschränkungen herkömmlicher Lösungsmittel- oder Epoxidchemikalien adressieren.

Marktführer der Klebstoffbranche in Südostasien

Henkel AG & Co. KGaA

H.B. Fuller Company

3M

Sika AG

Pidilite Industries Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Oktober 2025: UPM gab die Einrichtung eines neuen Schneid- und Vertriebsterminals in der Nähe von Hanoi bekannt. Die Anlage sollte bis Mitte 2026 in Betrieb gehen, um die bedeutende Präsenz von Elektronik- und Gebrauchsgüterherstellern in der Region zu unterstützen.

- März 2025: Hindustan Adhesives Limited genehmigte eine Finanzierung von 5,1 Milliarden IDR für den Erwerb eines 51-%-Anteils an der PT Bagla Group Indonesia. Die Akquisition zielte darauf ab, die regionale Präsenz des Unternehmens zu stärken und seine Aktivitäten in Indonesiens Verarbeitungs- und Großhandelssektor auszubauen.

Berichtsumfang des Klebstoffmarkts in Südostasien

Klebstoffe, auch bekannt als Kleber, Zement, Mucilage oder Pasten, sind nicht-metallische Mittel, die auf eine oder beide Oberflächen zweier verschiedener Gegenstände aufgetragen werden und diese effektiv verbinden. Klebstoffe werden verwendet, um eine Vielzahl von Materialien zu verbinden, darunter Metalle, Kunststoffe, Glas und Holz.

Der Klebstoffmarkt in Südostasien ist nach Harz, Technologie, Endverbraucherbranche und Geografie segmentiert. Nach Harz ist der Markt in Acryl, Polyurethan, Epoxid, Silikon, Cyanoacrylat, VAE/EVA und sonstige Harze unterteilt. Nach Technologie ist der Markt in wasserbasiert, lösungsmittelbasiert, reaktiv, Schmelzklebstoff und UV-gehärtet unterteilt. Nach Endverbraucherbranche ist der Markt in Verpackung, Luft- und Raumfahrt, Automobil, Bauwesen und Konstruktion, Schuhwerk und Leder, Gesundheitswesen, Holzverarbeitung und Tischlerei sowie sonstige Endverbraucherbranchen unterteilt. Der Bericht umfasst auch die Marktgrößen und Prognosen für Klebstoffe in 6 Ländern der Region. Für jedes Segment wurden die Marktgröße und Prognosen auf der Grundlage des Werts (USD) erstellt.

| Acryl |

| Polyurethan |

| Epoxid |

| Silikon |

| Cyanoacrylat |

| VAE/EVA |

| Sonstige Harze |

| Wasserbasiert |

| Lösungsmittelbasiert |

| Reaktiv |

| Schmelzklebstoff |

| UV-gehärtet |

| Verpackung |

| Luft- und Raumfahrt |

| Automobil |

| Bauwesen und Konstruktion |

| Schuhwerk und Leder |

| Gesundheitswesen |

| Holzverarbeitung und Tischlerei |

| Sonstige Endverbraucherbranchen |

| Indonesien |

| Malaysia |

| Philippinen |

| Singapur |

| Thailand |

| Vietnam |

| Übriges Südostasien |

| Nach Harz | Acryl |

| Polyurethan | |

| Epoxid | |

| Silikon | |

| Cyanoacrylat | |

| VAE/EVA | |

| Sonstige Harze | |

| Nach Technologie | Wasserbasiert |

| Lösungsmittelbasiert | |

| Reaktiv | |

| Schmelzklebstoff | |

| UV-gehärtet | |

| Nach Endverbraucherbranche | Verpackung |

| Luft- und Raumfahrt | |

| Automobil | |

| Bauwesen und Konstruktion | |

| Schuhwerk und Leder | |

| Gesundheitswesen | |

| Holzverarbeitung und Tischlerei | |

| Sonstige Endverbraucherbranchen | |

| Nach Geografie | Indonesien |

| Malaysia | |

| Philippinen | |

| Singapur | |

| Thailand | |

| Vietnam | |

| Übriges Südostasien |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Klebstoffmarkt in Südostasien?

Der Klebstoffmarkt in Südostasien wird 2026 auf 3,71 Milliarden USD geschätzt und soll bis 2031 einen Wert von 5,03 Milliarden USD erreichen.

Welcher Harztyp wächst bis 2031 am schnellsten?

Polyurethanharz wird bis 2031 voraussichtlich mit einer CAGR von 6,59 % wachsen, angetrieben durch EV-Batterie- und Leichtbau-Automobilanwendungen.

Wie wirken sich VOC-Vorschriften auf die Klebstoffnachfrage in der Region aus?

Strenge VOC-Obergrenzen in Singapur, Hongkong und ausstehende Regelungen in Thailand beschleunigen den Wechsel zu wasserbasierten und reaktiven Systemen, obwohl Neuformulierungskosten die Akzeptanz vorübergehend verlangsamen.

Welches Land wird das regionale Wachstum bis 2031 anführen?

Vietnam wird voraussichtlich die höchste CAGR von 6,72 % verzeichnen, da Elektronik-, Schuhwerk- und Möbelhersteller ihre Investitionen ausbauen.

Seite zuletzt aktualisiert am: