Größe und Marktanteil des thailändischen Marktes für Kunststoffverpackungsfolien

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

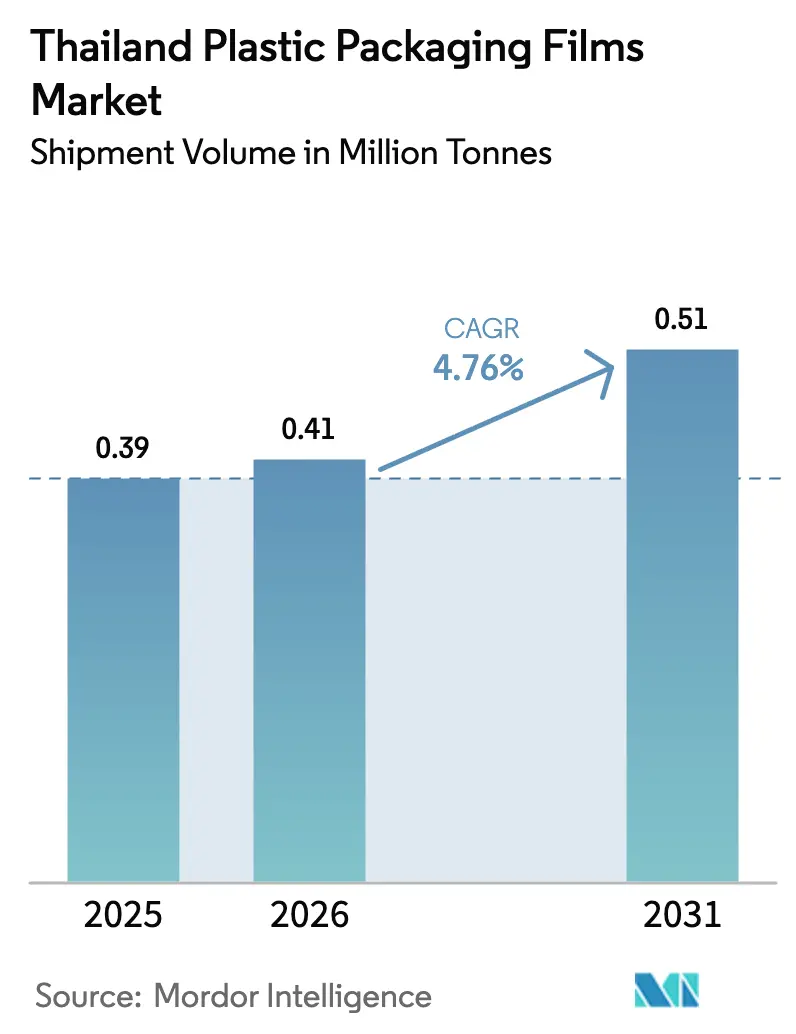

| Marktgröße im Basisjahr (2025) | 0.39 Millionen Tonnen |

| Marktvolumen (2026) | 0.41 Millionen Tonnen |

| Marktvolumen (2031) | 0.51 Millionen Tonnen |

| Wachstumsrate (2026 - 2031) | 4.76% CAGR |

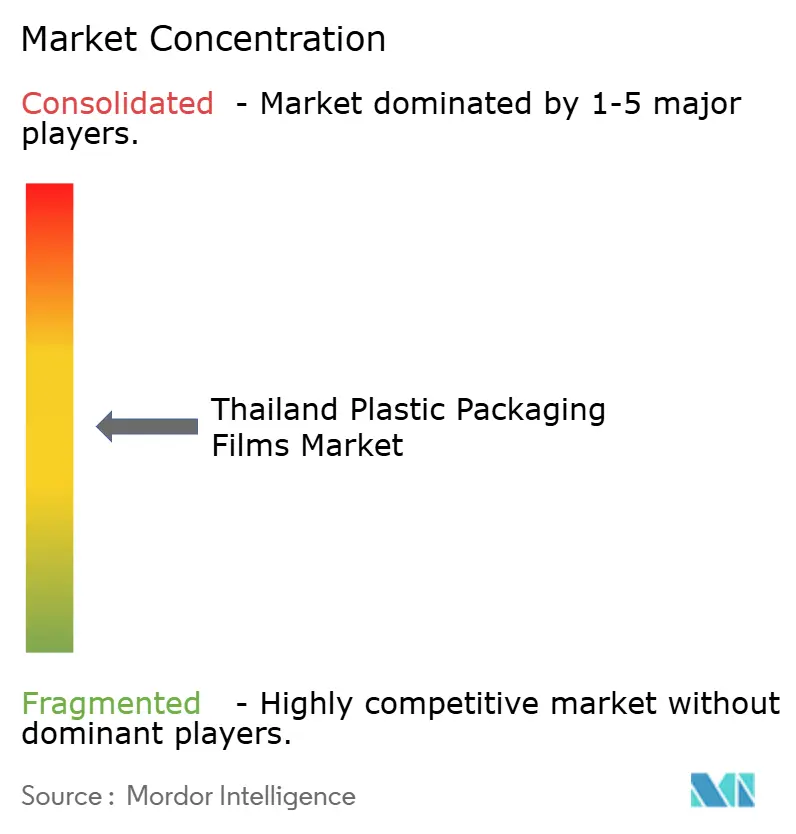

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des thailändischen Marktes für Kunststoffverpackungsfolien von Mordor Intelligence

Die Größe des thailändischen Marktes für Kunststoffverpackungsfolien wird für 2025 auf 0,39 Millionen Tonnen, für 2026 auf 0,41 Millionen Tonnen und bis 2031 auf 0,51 Millionen Tonnen prognostiziert, mit einer CAGR von 4,76 % von 2026 bis 2031. Trotz regulatorischem Druck und Schwankungen bei den Rohstoffkosten expandieren Verarbeiter weiterhin, da Thailand der größte Verpackungsexporteur in der ASEAN-Region ist und Kunststoffe 78,2 % der gesamten Verpackungsproduktion ausmachen. Das Wachstum stützt sich auf drei strukturelle Säulen: eine etablierte Polyethylenkapazität, die kostengünstige Niedrigbarriere-Massenfolien liefert, rasche Fortschritte bei Biokunststofflinien, die bevorstehende Regelungen zur erweiterten Herstellerverantwortung (EPR) adressieren, sowie der boomende E-Commerce-Sektor des Landes, der Einzelhändler zu flexiblen Sekundärverpackungen bewegt. Investitionsanreize im Rahmen des Bio-Circular-Green-Wirtschaftsmodells stärken margenstarke Anwendungen wie kompostierbare Versandtaschen und antimikrobielle Beutel. Unterdessen komprimiert die Naphtha-Volatilität die Margen der Verarbeiter und beschleunigt die Konsolidierung rund um vertikal integrierte Gruppen mit Harz-Rückwärtsintegration und Präzisionsextrusionstechnologie.

Wichtigste Erkenntnisse des Berichts

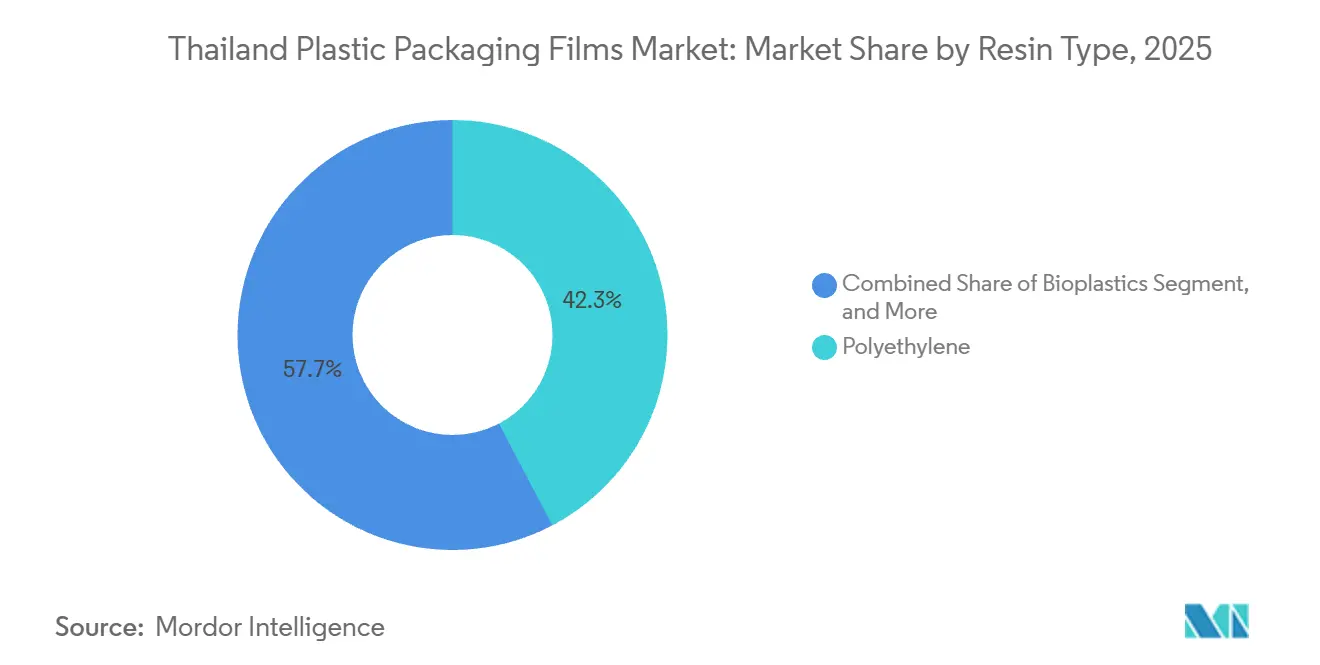

- Nach Harztyp entfiel auf Polyethylen im Jahr 2025 ein Marktanteil von 42,31 % am thailändischen Markt für Kunststoffverpackungsfolien, während für Biokunststoffe bis 2031 eine CAGR von 5,43 % prognostiziert wird.

- Nach Verpackungsformat führten Beutel mit einem Volumenanteil von 48,54 % im Jahr 2025, während Wickel- und Umhüllungsfolien bis 2031 voraussichtlich mit einer CAGR von 5,85 % wachsen werden.

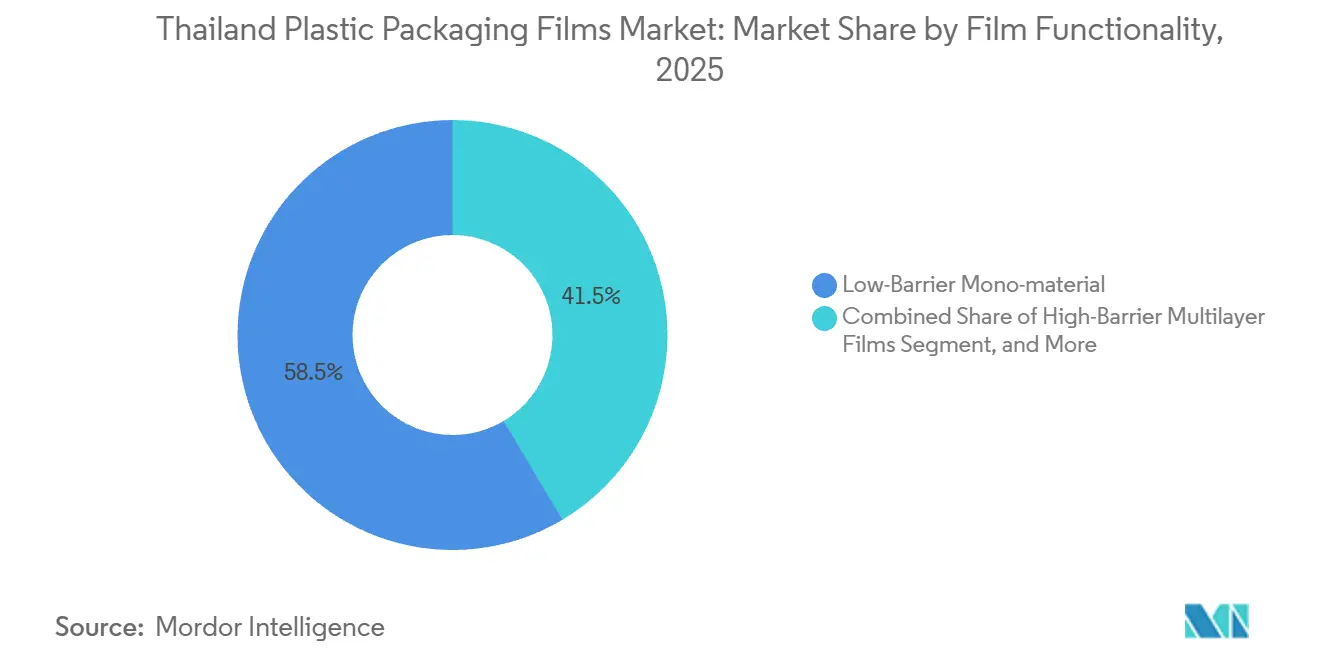

- Nach Folienfunktionalität hielten Niedrigbarriere-Monomaterialstrukturen im Jahr 2025 einen Anteil von 58,54 %; Hochbarriere-Mehrschichtfolien werden bis 2031 mit einer CAGR von 5,12 % zunehmen.

- Nach Endverbrauchsbranche entfielen auf Lebensmittel im Jahr 2025 32,43 % des thailändischen Marktes für Kunststoffverpackungsfolien, wobei Verpackungen für das Gesundheitswesen und die Pharmaindustrie mit einer CAGR von 6,03 % bis 2031 das stärkste Wachstum erwartet wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse im thailändischen Markt für Kunststoffverpackungsfolien

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Nachfrage nach leichten Verpackungslösungen | +0.8% | Industriezonen Bangkok, Samut Prakan, Rayong | Mittelfristig (2–4 Jahre) |

| Steigende Nachfrage in verschiedenen Konsumgüterkategorien | +1.2% | Städtische Zentren Bangkok, Chiang Mai, Phuket | Kurzfristig (≤ 2 Jahre) |

| E-Commerce-Boom beschleunigt die Einführung flexibler Verpackungen | +1.4% | Großraum Bangkok und Provinzhauptstädte | Kurzfristig (≤ 2 Jahre) |

| Staatlich geförderter Bio-Wirtschaftsfahrplan zur Förderung biobasierter Folien | +0.6% | Rayong und Chonburi im Rahmen der EEC-Initiative | Langfristig (≥ 4 Jahre) |

| Expansion von Schnellrestaurants treibt Portionsverpackungsfolien an | +0.3% | Bangkok, Pattaya, Chiang Mai, Hat Yai | Mittelfristig (2–4 Jahre) |

| Wechsel zu Monomaterialfolien für die Einhaltung der Kreislaufwirtschaft | +0.5% | Exporteure, die die EU und Nordamerika beliefern | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Nachfrage nach leichten Verpackungslösungen

Markeninhaber reduzierten das durchschnittliche Verpackungsgewicht von 2022 bis 2025 um 12 %, indem sie 80-Mikrometer-Mehrschichtlaminate durch 60-Mikrometer-Monomaterial-PE ersetzten, das durch biaxiale Orientierung und Gleitadditivchemien die Zugfestigkeit beibehält.[1]SCG Packaging, „Technischer Bericht 2024”, SCGPACKAGING.COM Die Umstellung eliminierte 4.800 Tonnen Harz pro Jahr, verringerte die EPR-Kostenbelastung und schützte gleichzeitig die Haltbarkeit von Salzsnacks und Trockenwaren.[2]Abteilung für Umweltverschmutzungskontrolle, „Fahrplan für das Kunststoffabfallmanagement 2018–2030”, PCD.GO.TH Verarbeiter investierten 2,1 Milliarden THB in Präzisionsextrusionslinien, die 40-Mikrometer-Gießpolypropylen verarbeiten können, mit Reibungskoeffizienten unter 0,25, was 120-Zyklen-pro-Minute-Form-Füll-Siegelläufe für Würzsaucen-Sachets ermöglicht. Leichtgewichtige Strukturen nehmen nun 38 % der gesamten Flexibelfolienproduktion ein, gegenüber 29 % im Jahr 2020, da multinationale Unternehmen ASEAN-Spezifikationen für Skaleneffekte harmonisieren. Hersteller von Massenfolien, die keine Dickentoleranzen von ±3 % einhalten können, sehen sich sinkenden Margen und potenziellen Fusionen und Übernahmen ausgesetzt, da integrierte Wettbewerber Hochgeschwindigkeits-Reduzierungsverträge dominieren.

Steigende Nachfrage in verschiedenen Konsumgüterkategorien

Der Umsatz mit Konsumgütern in Thailand stieg 2025 um 6,8 %, angetrieben durch steigende Einkommen in den Provinzen und einen Anstieg der Filialen im modernen Handel um 14 %, die nun landesweit 18.200 Standorte umfassen. Beutel für Körperpflege- und Haushaltsprodukte verbrauchten 2025 52.000 Tonnen Flexibelfolien, wobei Nachfüllpackungen für Waschmittel und Shampoos jährlich um 9,2 % zulegten, da Bewohner von Apartments platzsparende Verpackungen bevorzugen. Tiernahrungsexporte benötigten 11.400 Tonnen Hochbarriere-Folien, die auf eine Sauerstoffdurchlässigkeit unter 10 cc/m²-Tag angewiesen sind, um Trockenfutter 18 Monate haltbar zu halten. UHT-Milchbeutel für Schulprogramme stiegen 2025 um 7,4 %, spezifiziert mit Aluminium-Folie/PE/EVOH-Laminaten, um Milch für die ländliche Verteilung haltbar zu machen. OPP-Folien für Süßwarenwickel erreichten 8.900 Tonnen, da Thailand Süßwaren im Wert von 1,2 Milliarden USD in die ASEAN-Region und den Nahen Osten exportierte.

E-Commerce-Boom beschleunigt die Einführung flexibler Verpackungen

Das Online-GMV erreichte 2023 21 Milliarden USD, und jede Essenslieferbestellung benötigt nach wie vor eine Tüte oder einen Beutel, was 2025 18.600 Tonnen LDPE-Versandtaschen und 6.700 Tonnen Antifogging-Frischhaltefolien antrieb.[3]Agentur für die Entwicklung elektronischer Transaktionen, „E-Commerce-Bericht 2025”, ETDA.OR.TH Online-Händler investierten 840 Millionen THB in Algorithmen zur optimalen Verpackungsgrößenbestimmung, wodurch der Leerraum um 28 % und die jährlichen Folienkosten um 340 Millionen THB reduziert wurden. Der grenzüberschreitende E-Commerce nach Vietnam, Malaysia und Singapur stieg um 31 %, was Verarbeiter dazu zwang, kompostierbare Folien zu liefern, die unterschiedliche Gesetze zur Deponievermeidung erfüllen.

Staatlich geförderter Bio-Wirtschaftsfahrplan zur Förderung biobasierter Folien

Der 12. Nationale Plan stellte 15 Milliarden THB für die Biokunststoffinfrastruktur bereit und setzte ein Kapazitätsziel von 500.000 Tonnen bis 2030. Die 75.000-Tonnen-PLA-Anlage von PTT Global Chemical liefert bereits kompostierbare Harze für Beutel und Versandtaschen und wird die Produktion bis 2027 auf 100.000 Tonnen steigern. Achtjährige Steuerbefreiungen locken Verarbeiter, die Rohstoffe auf Kassava- und Zuckerrohrbasis verarbeiten, und zogen 2024 zugesagte Investitionsausgaben von 6,2 Milliarden THB an. Obwohl Biofolien 2025 nur 3,8 % des Volumens ausmachten, verlocken EU-SUPD-Prämien von 15–20 % Exporteure, und bevorstehende EPR-Regelungen, die bis 2028 einen Anteil von 30 % recycelten oder biobasierten Inhalten vorschreiben, werden die lokale Einführung vertiefen, sobald die Kompostierungskapazität über die derzeit 14 Industriestandorte hinaus ausgebaut wird.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Strenge staatliche Vorschriften für Einwegkunststoffe | -1.1% | Touristenzonen Bangkok, Phuket, Chiang Mai | Kurzfristig (≤ 2 Jahre) |

| Volatile Rohstoffpreise (Naphtha) belasten die Margen | -0.9% | Landesweit | Kurzfristig (≤ 2 Jahre) |

| Zunehmende Einführung starrer Mehrwegbehälter im modernen Handel | -0.4% | Städtische Zentren mit hohem Anteil an modernem Handel | Mittelfristig (2–4 Jahre) |

| Begrenzte Infrastruktur für das Recycling von Nachverbraucherfolien | -0.3% | Provinzen außerhalb des Großraums Bangkok | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Strenge staatliche Vorschriften für Einwegkunststoffe

Der Fahrplan für das Kunststoffabfallmanagement verbot 2021 oxo-abbaubare Folien und untersagte im Januar 2025 die Einfuhr von Kunststoffabfällen, wodurch 84.000 Tonnen kostengünstiger Rohstoffe für inländische Recycler wegfielen. Das unter Kabinettsprüfung stehende EPR-Gesetzentwurf wird die Kosten der Markeninhaber um etwa 2,40 THB pro Kilogramm erhöhen und Papier- oder Mehrwegalternativen begünstigen. Tourismusprovinzen erließen strengere Verbote für Plastiktüten und Strohhalme, wodurch 3.200 Tonnen Folienbedarf auf teurere kompostierbare Optionen umgelenkt wurden. Die Behörden verhängten während der Kontrollen im Jahr 2025 Bußgelder in Höhe von 18,6 Millionen THB und drängten Einzelhändler zur Verwendung zertifizierter Monomaterialfolien zur Einhaltung der Vorschriften.

Volatile Rohstoffpreise (Naphtha) belasten die Margen

Asiatisches Naphtha kostete im ersten Quartal 2024 durchschnittlich 686 USD pro Tonne mit Schwankungen von 22 % zwischen Hoch- und Tiefpunkt, was sich auf die Preise für Polyethylen und Polypropylen auswirkte. HDPE fiel innerhalb von neun Monaten von 1.029 USD auf 946 USD pro Tonne, doch Verarbeiter mit Jahresverträgen konnten die Kosten nicht weitergeben, was die Margen um 8,1 % schmälerte. Zweiundzwanzig kleinere Verarbeiter stellten 2025 den Betrieb ein, da ihnen Absicherungsmöglichkeiten und Betriebskapitalpuffer fehlten. Prognosen für 2026 sehen HDPE zwischen 850 und 950 USD pro Tonne, was den Konsolidierungstrend aufrechterhält, da harzintegrierte Großunternehmen Kostenvorteile nutzen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Harztyp: Polyethylen dominiert, während Biokunststoffe an Fahrt gewinnen

Polyethylen erfasste 2025 42,31 % des thailändischen Marktes für Kunststoffverpackungsfolien, angetrieben durch LDPE-Stretchfolien und LLDPE-Standbeutel, die über langjährige Extrusionsanlagen rund um Map Ta Phut geliefert werden. Biaxial orientiertes PET hielt einen Anteil von 16,2 %, gespeist durch die 42.000-Tonnen-Dünnschicht- und 28.800-Tonnen-Dickschichtlinien von Polyplex Thailand. Der 22,8-%-Anteil von Polypropylen spiegelt Gieß- und BOPP-Erweiterungen wider, die auf Süßwarenumhüllungen abzielen, die im zweistelligen Bereich wachsen. Biokunststoffe, obwohl 2025 nur 3,8 % des Tonnageanteils, werden mit einer CAGR von 5,43 % aufgrund von EPR-Quoten und EU-Exportnachfrage wachsen, wobei die Kostenlücke schrumpft, wenn die PLA-Kapazität lokal skaliert. Andere Hochbarriere-Polymere wie EVOH und Polyamid deckten 14,6 % des Bedarfs für Meeresfrüchte- und Pharmaverpackungen.

Steigende Nachhaltigkeitsprämien ermöglichen es Verarbeitern, gesunde Margen bei Biofolien zu erzielen, während sie die Volumendominanz bei kostengünstigem PE aufrechterhalten. Strategische Kooperationen mit Harzherstellern unterstützen eine agile Sortenwechsel während der Naphtha-Turbulenzen. Um den Marktanteil gegenüber Biopolymeren zu verteidigen, bringen PE-Lieferanten Mono-PE-Strukturen mit funktionellen Beschichtungen auf den Markt, die Recyclingfähigkeits- und Barriereanforderungen erfüllen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Verpackungsformat: Wickelfolien überholen Beutel beim Wachstum

Beutel behielten 2025 mit einem Volumenanteil von 48,54 % die Spitzenposition, da Form-Füll-Siegel-Automatisierung, Ausgießer und Reißverschlüsse auf platzbeschränkte Haushalte und Tiernahrungsexporte ausgerichtet sind. Dennoch werden Wickel- und Umhüllungsfolien die schnellste CAGR von 5,85 % verzeichnen, da E-Commerce-Hubs den Verbrauch von Stretchfolien und Schrumpfbündelfolien steigern. Tüten und Auskleidungen mit 32,7 % sehen sich Gegenwind durch Tütenverbote ausgesetzt, aber die Nachfrage nach Kuriertaschen gleicht den Rückgang teilweise aus. Wickelbeutel, Reißverschlussformate und Vakuumhautverpackungen machen die verbleibenden 18,8 % der Produktion aus.

Lagerbestandspuffer für E-Commerce-Fulfillment-Center treiben größere Produktionsläufe von geblasenem LDPE an, während Beutelverarbeiter auf Hochbarriere-Laminate für Meeresfrüchte und Pulvergetränke umsteigen. Da Logistikbetreiber automatisierte Stretchfoliensysteme mit 250 % Vorstreckung einsetzen, integrieren Wickelfolienhersteller Metallocenharze, um die Stärke zu reduzieren, ohne die Palettenstabilisierung zu beeinträchtigen.

Nach Folienfunktionalität: Monomaterial-Trend gestaltet die Barrierewirtschaft neu

Niedrigbarriere-Monomaterialdesigns machten 2025 58,54 % des Marktes aus, begünstigt durch positive Recyclingfähigkeitsnarrative. Hochbarriere-Mehrschichtfolien werden jedoch eine CAGR von 5,12 % erzielen, da Meeresfrüchteexporteure Sauerstoffraten unter 5 cc/m²-Tag erreichen müssen und Pharmakunden eine Feuchtigkeitsdurchlässigkeit unter 0,5 g/m²-Tag fordern. Metallisierte Folien bedienen Snack- und Kaffeeverpackungen mit einem Anteil von 18,3 %, während aktive und antimikrobielle Varianten mit nur 3,9 % des Tonnageanteils jährlich um 6,8 % wachsen, bedingt durch den Ausbau der Kühlkette.

Politische Veränderungen hin zur Kreislaufwirtschaft drängen Verarbeiter dazu, Mono-PE-Substrate mit funktionellen Beschichtungen und Nano-Ton-Füllstoffen zu kombinieren, die EU- und japanische Recyclingfähigkeitstests bestehen. Dennoch stützen sich ultra-niedrige Sauerstoffspezifikationen für Thunfisch und sterile Pharmaverpackungen weiterhin auf EVOH- oder Polyamidschichten, was das Mehrschichtwachstum verankert und spezialisierte Koextrusionsinvestitionen unterstützt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endverbrauchsbranche: Gesundheitswesen überholt Lebensmittel beim Wachstum

Lebensmittel behielten 2025 mit 32,43 % den größten Anteil, umfassend Antifogging-Frischhaltefolien, Hochbarriere-Gefriergarnelenbeutel und Süßwarenwickel für den Einzelhandel. Volumen für Gesundheitswesen und Pharmazeutika werden mit der schnellsten CAGR von 6,03 % wachsen, angetrieben durch die EEC-Medizinhubstrategie, die die Nachfrage nach Blisterfolie und Sterilbeuteln steigert. Getränkeverpackungen absorbierten 14,6 %, getragen durch das Wachstum bei RTD-Kaffee und Milch. Körperpflege und Haushaltspflege machten 19,8 % aus, beflügelt durch Beutelnachfüllungen, die die Stückpreise senken. Industrielle Anwendungen, hauptsächlich Stretchfolie und Ventilsäcke, trugen 12,4 % bei und sind mit großen öffentlichen Bauausgaben verknüpft. Elektronik-, Landwirtschafts- und Baufolien machten die verbleibenden 20,8 % aus.

Die Zertifizierung von Verarbeitern nach ISO 15378 verschafft frühen Marktteilnehmern einen Vorteil bei hochwertigen Gesundheitsversorgungsverträgen, während Lebensmittelmarken auf recycelbare Mono-PE-Folien setzen, um Exportkäufer zu bedienen. Ein diversifizierter Endverbrauchsmix schützt den thailändischen Markt für Kunststoffverpackungsfolien vor Einbrüchen in einzelnen Sektoren, erhöht aber auch die technischen Anforderungen hinsichtlich Sauerstoff-, Feuchtigkeits- und antistatischer Dissipation.

Geografische Analyse

Der industrielle Gürtel der Ostküste Thailands beherbergt 68 % der Flexibelfolienkapazität und nutzt die nahtlose Harzversorgung aus den Crackern in Map Ta Phut und Tiefseehäfen für den Export. Der Großraum Bangkok bleibt der größte Nachfrageknoten und macht 42 % des Verbrauchs durch dichte Netzwerke des modernen Handels und 840 Millionen E-Commerce-Bestellungen im Jahr 2025 aus. Der EEC hat seit 2022 8,4 Milliarden THB an Folieninvestitionen angezogen, hauptsächlich für Reinraumverarbeitung, die Medizinprodukte- und Elektronikeexporteure bedient.

Südliche Provinzen wie Songkhla, Phuket und Surat Thani verbrauchten 18,6 % der Produktion durch die Versorgung von Tiefkühlmeeresfrüchteverarbeitern, die jährlich 620.000 Tonnen ins Ausland verschiffen und Ultrabarriere-Laminate benötigen. Der Norden rund um Chiang Mai und Lamphun nahm 12,4 % ab, da HDD- und integrierte Schaltkreiscluster ESD-Folien und Feuchtigkeitsbeutel spezifizieren. Staatliche Steuerrabatte für Provinzen außerhalb der Hauptkorridore lockten von 2023 bis 2025 2,1 Milliarden THB in Einrichtungen in Nakhon Ratchasima und Khon Kaen.

Exporte bilden ein wichtiges Druckventil: 22 % der Foliensendungen im Jahr 2025 überschritten ASEAN-Grenzen, wobei Vietnam, Myanmar und Kambodscha zusammen zwei Drittel absorbierten. Nullzölle im Rahmen des ATIGA fördern Skaleneffekte, doch unterschiedliche Kunststoffabfallgesetze zwingen Verarbeiter dazu, konventionelle und kompostierbare SKUs für jedes Zielland zu verwalten.

Wettbewerbslandschaft

Der Markt weist eine moderate Fragmentierung auf. SCG Packaging führte mit einem Umsatz von 155,8 Milliarden THB im Jahr 2024 und integriert vertikal 40 % seines Harzbedarfs, was ihn vor Naphtha-Schwankungen schützt. Polyplex Thailand nutzt 106.050 Tonnen PET-Harz für 70.850 Tonnen BOPET-Folie, sichert Kostenvorteile von 15–18 % und besetzt Premium-Metallisierungsplätze. Der aufstrebende Bereich liegt bei ISO 15378-zertifizierten Pharmafolien, wo nur vier lokale Verarbeiter feuchtigkeitsbarrierefähige Kaltformlaminate liefern können, was zu Auftragsrückständen von 8–12 Monaten führt.

Die Expansion von Biokunststoffen ist das strategische Schlachtfeld. Die 150-Millionen-USD-Anlage von PTT Global Chemical in Rayong positioniert Thailand als führenden PLA-Lieferanten in der ASEAN-Region, doch Herausforderungen bei der Siegelfestigkeit von Beuteln bleiben bestehen. Globale Großunternehmen Amcor, Sealed Air und Mondi betreiben jeweils thailändische Hubs, die Mono-PE mit Nano-Ton-Barrieren entwickeln und OTR-Werte unter 50 cc/m²-Tag erreichen, wodurch der EVOH-Mehrschichteinsatz bei Snackmarken reduziert wird. Von der Nationalen Innovationsagentur unterstützte Start-ups treiben antimikrobielle Folien voran, die Lebensmittelverschwendung für Premium-Einzelhändler reduzieren.

BOI-Steuervergünstigungen für Linien, die 30 % Recyclingmaterial verwenden, locken japanische und koreanische Gruppen an und versprechen bis 2027 18.000 Tonnen Mehrwertkapazität. Die Wettbewerbsintensität ist daher am höchsten in Hochbarriere- und Nachhaltigkeitsnischen, während Massen-LDPE den Rückzug unterkapitalisierter Akteure erlebt. Die Konsolidierung dürfte sich fortsetzen, da die Rohstoffvolatilität harzintegrierte und forschungsstarke Unternehmen begünstigt.

Marktführer im thailändischen Markt für Kunststoffverpackungsfolien

Amcor plc

Sealed Air Corporation

Huhtamäki Oyj

Mondi Group

Thai Future Incorporation Public Company Limited

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Dezember 2025: Polyplex Thailand wird eine 6.000-Tonnen-Blasfolienanlage für hochklare Frischhaltefolien in Betrieb nehmen und die Gruppenkapazität auf 76.850 Tonnen pro Jahr erhöhen.

- November 2025: SCG Packaging kooperierte mit einem europäischen Technologieunternehmen, um recycelbare Mono-PE-Folien mit Nano-Ton-Sauerstoffbarrieren unter 50 cc/m²-Tag zu erproben.

- Oktober 2025: PTT Global Chemical gab Pläne bekannt, seine PLA-Anlage bis 2027 von 75.000 auf 100.000 Tonnen jährlich zu erweitern.

- September 2025: Das BOI genehmigte drei Mehrschichtfolienprojekte im Wert von 4,2 Milliarden THB, die 30 % Recyclingharz einbeziehen müssen.

Berichtsumfang des thailändischen Marktes für Kunststoffverpackungsfolien

Kunststofffolien sind vielseitig einsetzbar und dienen zum Einwickeln von Produkten, zum Umhüllen verschiedener Verpackungsarten (von Einzelpackungen bis hin zu palettierten Ladungen), für Sachets, Tüten und Beutel und sind häufig Teil von Laminaten, bei denen sie mit anderen Kunststoffen und Materialien für Verpackungszwecke kombiniert werden. Der Bericht befasst sich auch mit der Nachfrage nach diesen verarbeiteten Verpackungsfolien und analysiert sie anhand wesentlicher Harz- und Anwendungskategorien. Dieser breite Umfang spiegelt die vielfältigen Bedürfnisse des Marktes und die sich wandelnden Präferenzen von Verbrauchern und Unternehmen wider.

Der Bericht über den thailändischen Markt für Kunststoffverpackungsfolien ist segmentiert nach Harztyp (Polypropylen, Polyethylen, Polyethylenterephthalat, Polystyrol, Biokunststoffe und andere Harztypen), Verpackungsformat (Wickel- und Umhüllungsfolien, Tüten und Auskleidungen, Beutel und andere Verpackungsformate), Folienfunktionalität (Niedrigbarriere-Monomaterialfolien, Mittelbarriere-metallisierte Folien, Hochbarriere-Mehrschichtfolien und Spezialaktive und antimikrobielle Folien), Endverbrauchsbranche (Lebensmittel, Getränke, Gesundheitswesen und Pharmazeutika, Körperpflege und Haushaltspflege, Industrieverpackungen und andere Endverbrauchsbranchen). Die Marktprognosen werden in Volumen (Millionen Tonnen) angegeben.

| Polypropylen (PP) |

| Polyethylen (PE) |

| Polyethylenterephthalat (BOPET) |

| Polystyrol |

| Biokunststoffe |

| Andere Harztypen |

| Wickel- und Umhüllungsfolien |

| Tüten und Auskleidungen |

| Beutel |

| Andere Verpackungsformate |

| Niedrigbarriere-Monomaterialfolien |

| Mittelbarriere-metallisierte Folien |

| Hochbarriere-Mehrschichtfolien |

| Spezialaktive und antimikrobielle Folien |

| Lebensmittel | Süßwaren und Konfekt |

| Tiefkühlkost | |

| Frischprodukte | |

| Milchprodukte | |

| Fleisch, Geflügel und Meeresfrüchte | |

| Tiernahrung | |

| Andere Lebensmittelprodukte | |

| Getränke | |

| Gesundheitswesen und Pharmazeutika | |

| Körperpflege und Haushaltspflege | |

| Industrieverpackungen | |

| Andere Endverbrauchsbranchen |

| Nach Harztyp | Polypropylen (PP) | |

| Polyethylen (PE) | ||

| Polyethylenterephthalat (BOPET) | ||

| Polystyrol | ||

| Biokunststoffe | ||

| Andere Harztypen | ||

| Nach Verpackungsformat | Wickel- und Umhüllungsfolien | |

| Tüten und Auskleidungen | ||

| Beutel | ||

| Andere Verpackungsformate | ||

| Nach Folienfunktionalität | Niedrigbarriere-Monomaterialfolien | |

| Mittelbarriere-metallisierte Folien | ||

| Hochbarriere-Mehrschichtfolien | ||

| Spezialaktive und antimikrobielle Folien | ||

| Nach Endverbrauchsbranche | Lebensmittel | Süßwaren und Konfekt |

| Tiefkühlkost | ||

| Frischprodukte | ||

| Milchprodukte | ||

| Fleisch, Geflügel und Meeresfrüchte | ||

| Tiernahrung | ||

| Andere Lebensmittelprodukte | ||

| Getränke | ||

| Gesundheitswesen und Pharmazeutika | ||

| Körperpflege und Haushaltspflege | ||

| Industrieverpackungen | ||

| Andere Endverbrauchsbranchen | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der thailändische Markt für Kunststoffverpackungsfolien im Jahr 2026?

Er erreichte 2026 0,41 Millionen Tonnen und soll bis 2031 0,51 Millionen Tonnen erreichen.

Welches Harz dominiert die Verwendung von Flexibelfolien in Thailand?

Polyethylen führt mit einem Anteil von 42,31 % im Jahr 2025, gestützt durch ausgereifte Extrusionsanlagen und wettbewerbsfähige Preise.

Was treibt das Wachstum bei Biokunststofffolien an?

Achtjährige BOI-Steuerbefreiungen und Exportprämien im Zusammenhang mit EU-Einwegregeln treiben Biokunststoffe auf eine CAGR von 5,43 % bis 2031.

Warum wachsen Wickel- und Umhüllungsfolien schneller als Beutel?

Die E-Commerce-Logistik benötigt manipulationssichere Bündelung und Palettenstabilisierung, was Wickelfolien mit einer CAGR von 5,85 % antreibt.

Wie wird die EPR-Gesetzgebung die Folienhersteller beeinflussen?

Ab 2028 müssen Verpackungen 30 % recycelte oder biobasierte Inhalte enthalten, was Verarbeiter mit mechanischen Recycling- oder PLA-Kapazitäten begünstigt.

Welcher Endverbrauchssektor wächst am schnellsten?

Verpackungen für das Gesundheitswesen und die Pharmaindustrie werden voraussichtlich mit einer CAGR von 6,03 % wachsen, da sich Thailand als regionales Medizinzentrum positioniert.

Seite zuletzt aktualisiert am: