Größe und Marktanteil des vietnamesischen Marktes für Kunststoffverpackungsfolien

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

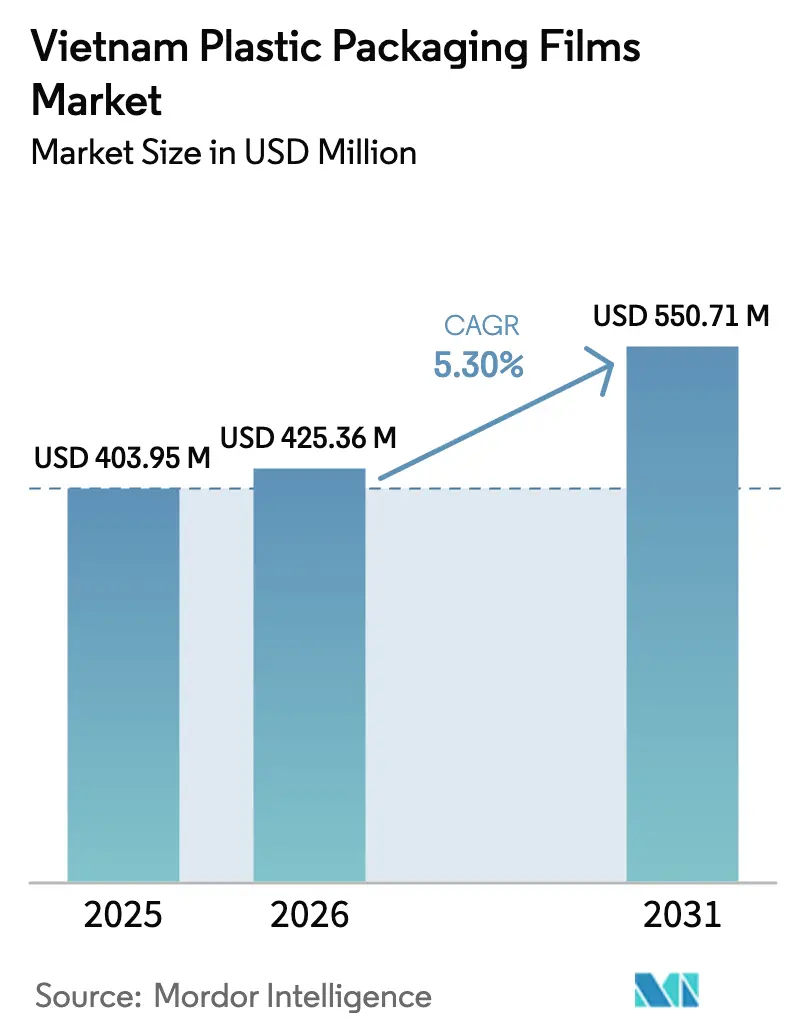

| Marktgröße im Basisjahr (2025) | 403.95 Millionen US-Dollar |

| Marktgröße (2026) | 425.36 Millionen US-Dollar |

| Marktgröße (2031) | 550.71 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.30% CAGR |

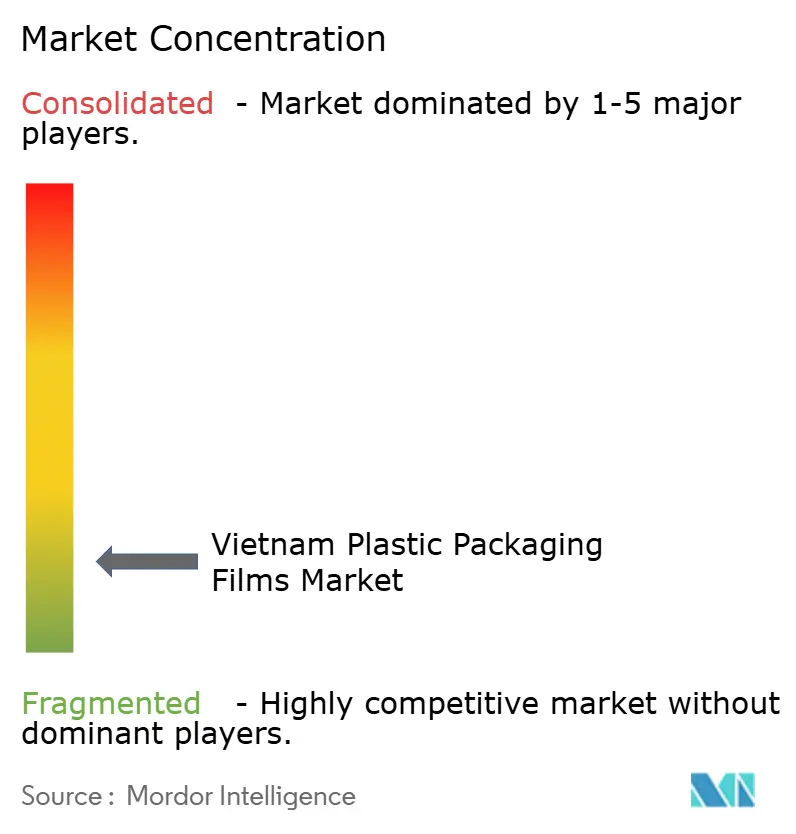

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des vietnamesischen Marktes für Kunststoffverpackungsfolien durch Mordor Intelligence

Die Größe des vietnamesischen Marktes für Kunststoffverpackungsfolien wird im Jahr 2026 auf 425,36 Millionen USD geschätzt, ausgehend von einem Wert von 403,95 Millionen USD im Jahr 2025, mit Projektionen für 2031 von 550,71 Millionen USD, was einem Wachstum von 5,30 % CAGR über den Zeitraum 2026–2031 entspricht. Das Wachstum spiegelt Vietnams Position als Fertigungszentrum wider, in dem eine expandierende Konsumgüterbasis auf strengere Umweltvorschriften trifft, die Verarbeiter zu dünneren, besser recycelbaren Strukturen drängen. Im Jahr 2024 erlassene staatliche Öko-Kunststoff-Mandate beschleunigen die Einführung von Polyethylenfolien mit geringer Stärke, auch wenn ausländische Direktinvestitionen (FDI) von 1,25 Milliarden USD aus Südkorea im Januar 2025 eine anhaltende Kapazitätserweiterung signalisieren. Meeresfrüchteexporte, die Ausbreitung des modernen Einzelhandels und die Logistik des elektronischen Handels vervielfachen die Nachfrage nach verschiedenen Barriereprofilen, während Harzschwankungen und eine fragmentierte Recyclinginfrastruktur die Margen der Verarbeiter belasten.[1]„SK's billion-dollar investment marks a strong return of Korean investors to Việt Nam”, Vietnam News, vietnamnews.vn

Wichtigste Erkenntnisse des Berichts

- Nach Endverbrauchsbranche führte Lebensmittelverpackung mit einem Anteil von 55,20 % am vietnamesischen Markt für Kunststoffverpackungsfolien im Jahr 2025; der Bereich Gesundheitswesen und Pharmazeutika wird voraussichtlich bis 2031 mit einer CAGR von 7,52 % wachsen.

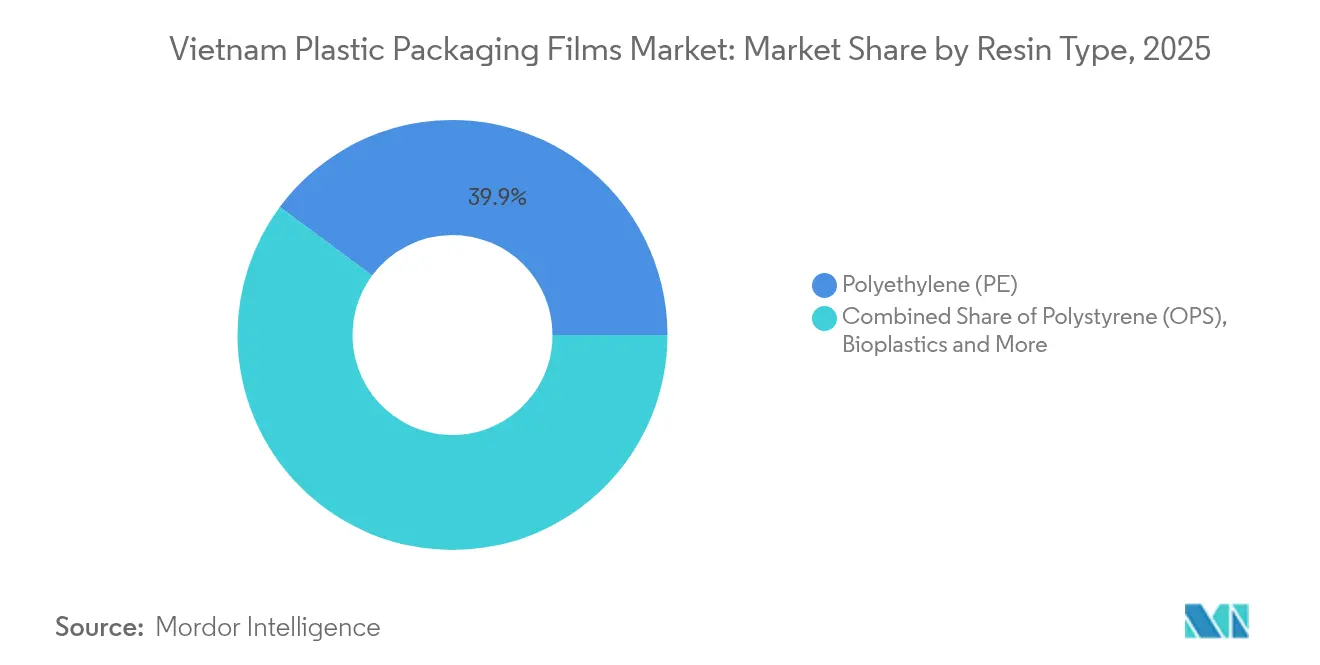

- Nach Harztyp hielt Polyethylen im Jahr 2025 einen Anteil von 39,85 % am vietnamesischen Markt für Kunststoffverpackungsfolien, während Biokunststoffe bis 2031 mit einer CAGR von 8,21 % expandieren sollen.

- Nach Folienfunktionalität entfielen 60,70 % der Marktgröße des vietnamesischen Marktes für Kunststoffverpackungsfolien im Jahr 2025 auf Niedrigbarriere-Monomaterial-Folien; Hochbarriere-Mehrschichtfolien verzeichnen eine CAGR von 6,55 % bis 2031.

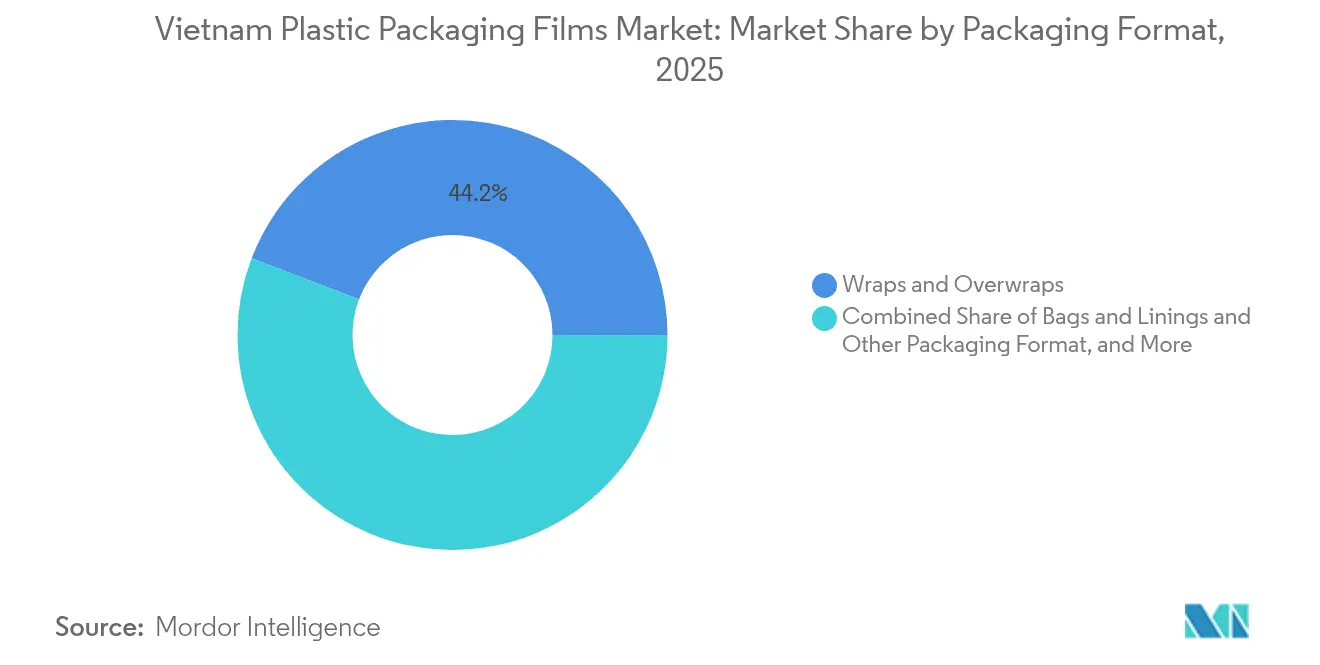

- Nach Verpackungsformat hielten Wickel und Umhüllungen im Jahr 2025 einen Umsatzanteil von 44,20 %, Beutel werden jedoch voraussichtlich die schnellste CAGR von 8,72 % über den Zeitraum 2026–2031 erzielen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des vietnamesischen Marktes für Kunststoffverpackungsfolien

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Boomende inländische Konsumgüterproduktion beschleunigt die Nachfrage nach Flexfolien | +1.2% | National, konzentriert in den Industriezonen Ho-Chi-Minh-Stadt und Hanoi | Mittelfristig (2–4 Jahre) |

| Staatliche Öko-Kunststoff-Mandate treiben die Einführung von PE-Folien mit geringer Stärke voran | +0.8% | National, mit strengerer Durchsetzung in Großstädten | Langfristig (≥ 4 Jahre) |

| Expansion moderner Einzelhandelsketten steigert den Bedarf an regalfertigen Folien | +0.7% | Städtische Zentren, Ausweitung auf Sekundärstädte | Mittelfristig (2–4 Jahre) |

| Wachstum der Meeresfrüchteexporte erfordert Hochbarriere-Mehrschichtfolien | +0.6% | Küstenprovinzen, Mekong-Delta-Region | Kurzfristig (≤ 2 Jahre) |

| Anstieg der E-Commerce-Logistik erhöht den Einsatz von Sekundärfolien | +0.9% | National, mit Konzentration in großen städtischen Zentren | Kurzfristig (≤ 2 Jahre) |

| Ausländische Direktinvestitionen in Lebensmittelwerke lokalisieren die PET/BOPP-Folienbeschaffung | +0.5% | Industrieparks im ganzen Land | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Boomende inländische Konsumgüterproduktion beschleunigt die Nachfrage nach Flexfolien

Vietnams Konsumgüterhersteller steigern kontinuierlich ihre Produktion für den Inlands- und Exportabsatz und drängen Verarbeiter dazu, kurzfristig bestellte Spezialfolien zu liefern. Unilevers geplante Investition von 125 Millionen USD in die Modernisierung seines Standorts in Cu Chi veranschaulicht, wie multinationale Konzerne Vorleistungen lokalisieren und dadurch Aufträge für Spezialfolien ankurbeln.[2]„Unilever Việt Nam 'chơi lớn': Tăng vốn nhà máy Củ Chi lên gần 3.000 tỷ, muốn tự sản xuất Sorbitol”, Cafef, cafef.vnNeue Obstverarbeitungskapazitäten in Tra Vinh folgen demselben Weg und erweitern die Möglichkeiten für mittelständische Verarbeiter, die schnelle Lieferzeiten versprechen. Ein Anstieg der Kunststoffexporte um 32 % im Jahresvergleich im ersten Halbjahr 2024 unterstreicht die Dynamik des Sektors.

Staatliche Öko-Kunststoff-Mandate treiben die Einführung von PE-Folien mit geringer Stärke voran

Die ab Januar 2024 geltenden Regeln zur erweiterten Herstellerverantwortung (EPR) schreiben Mindestrecyclingquoten vor und lenken Käufer in Richtung Monomaterial-Strukturen. Polyethylenfolien mit geringer Stärke gewinnen daher an Bedeutung, da sie Recyclingziele erfüllen, ohne die Siegelleistung zu beeinträchtigen. Einzelhändler wie AEON streben bis 2025 einen Anteil von 85 % umweltfreundlicher Verpackungen an und zwingen Lieferanten zur Umstellung ihrer Portfolios.

Expansion moderner Einzelhandelsketten steigert den Bedarf an regalfertigen Folien

Ketten, die in Sekundärstädte vordringen, verlangen regalfertige Verpackungen, die automatisierter Handhabung und längeren Auslagezeiträumen standhalten. Dienstleistungen trugen im ersten Quartal 2025 mit 43,44 % zum BIP Vietnams bei und unterstreichen den wachsenden Einfluss des Einzelhandels auf die Verpackungsspezifikation. Verarbeiter, die über stichfeste, hochklare Folien verfügen, verschaffen sich einen Vorteil, da Einzelhändler Formate standardisieren und Zertifizierungen nach globalem Standard verlangen.

Wachstum der Meeresfrüchteexporte erfordert Hochbarriere-Mehrschichtfolien

Ein Anstieg der Garnelen- und Fischverarbeitung, exemplarisch durch eine neue 15.000-Tonnen-Anlage in Dong Thap, treibt den Einsatz von Mehrschichtfolien voran, die Sauerstoff und Feuchtigkeit auf langen Exportwegen fernhalten. Lieferanten, die Vakuum- oder Schutzgasverpackungen anbieten, können höhere Margen erzielen, da die Einhaltung internationaler Lebensmittelsicherheitsnormen das Wettbewerbsfeld einengt.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Fragmentiertes Recyclingökosystem begrenzt das Angebot an Rezyklat-Harz | -0.9% | National, stärker ausgeprägt in ländlichen Gebieten | Langfristig (≥ 4 Jahre) |

| Verbote von Einwegkunststoffen auf Stadtebene verlagern die Nachfrage auf Papier | -0.6% | Große städtische Zentren, Ausweitung auf Sekundärstädte | Mittelfristig (2–4 Jahre) |

| Preisvolatilität bei importierten Harzen belastet die Margen der Verarbeiter | -1.1% | National, betrifft alle Hersteller | Kurzfristig (≤ 2 Jahre) |

| Mangel an qualifizierten Orientierungstechnikern hemmt die Skalierung | -0.4% | Industriezonen im ganzen Land | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Fragmentiertes Recyclingökosystem begrenzt das Angebot an Rezyklat-Harz

Die Recyclingquoten liegen bei etwa 25 %, was Verarbeiter mit einem Mangel an Post-Consumer-Harz konfrontiert, das für die EPR-Konformität benötigt wird. Die 100.000-Tonnen-Anlage von Duy Tân in Long An ist weltklasse, doch die nationale Kapazität bleibt hinter der Nachfrage zurück und zwingt Unternehmen zur Nutzung von Neuware, was die Kosten erhöht.[3]„Vietnam PET Recycling: Accelerating post-consumer PET recycling in Vietnam”, FiinGroup, fiingroup.vn

Preisvolatilität bei importierten Harzen belastet die Margen der Verarbeiter

Vietnam importiert bis zu 80 % seines Harzes, sodass Preisschwankungen beim globalen Polypropylen direkt auf die ohnehin dünnen Margen der Verarbeiter durchschlagen. PP wurde im August 2024 zu 950–990 USD pro Tonne geliefert und erholte sich anschließend wieder, was die Lagerplanung erschwert. Der inländische Produzent Long Son Petrochemicals stellte Ende 2024 sogar den Betrieb aufgrund schlechter Margen ein, was den Markt weiterhin ausländischen Preiszyklen aussetzt.[4]Unbekannt, „PP prices fall to year-to-date lows in Vietnam”, ChemOrbis, chemorbis.com

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Harztyp: Biokunststoffe treiben Innovation trotz PE-Dominanz voran

Polyethylen hielt im Jahr 2025 einen Anteil von 39,85 % am vietnamesischen Markt für Kunststoffverpackungsfolien. Biokunststoffe, obwohl volumenmäßig kleiner, expandieren mit einer CAGR von 8,21 %, da Marken kompostierbare Kennzeichnungen anstreben. An Phats AnEco-Linie und EuroPlas' BiONext-Compounds verdeutlichen den Wandel hin zu pflanzenbasierten Rohstoffen. Polypropylen bleibt aufgrund seiner Klarheit und Wärmebeständigkeit unverzichtbar, während BOPET Hochbarriere-Nischen bedient. Jüngste Zollgenehmigungen für recycelte PP-Homopolymere deuten auf staatliche Unterstützung für Kreislaufmaterialien hin.

Der Aufpreis für Biokunststoffe begrenzt nach wie vor die breite Akzeptanz, doch neue Kapazitäten in Verbindung mit verschärften EPR-Zielen dürften bis 2031 größere Anteile an der Marktgröße des vietnamesischen Marktes für Kunststoffverpackungsfolien erschließen. Kommerzielle Versuche mit Monomaterial-Beutelkaschierungen zeigen, dass Verarbeiter Funktionalität und Kompostierbarkeit in Einklang bringen können, was die Markenmigration erleichtert.

Nach Folienfunktionalität: Mehrschichtfolien gewinnen an Bedeutung

Niedrigbarriere-Monomaterial-Folien führten im Jahr 2025 mit einem Umsatzanteil von 60,70 %, da sie aufgrund ihrer Recyclingfähigkeit im Rahmen der EPR geschätzt werden. Hochbarriere-Mehrschichtformate verzeichnen jedoch eine CAGR von 6,55 %, da Meeresfrüchte und verarbeitete Lebensmittel eine längere Haltbarkeit benötigen. Metallisierte Mittelbarriere-Folien dienen Snack- und Instantnudelverpackungen und verbinden Regalattraktivität mit moderatem Schutz. Aktive und antimikrobielle Beschichtungen kommen zunehmend zum Einsatz, um Schimmelbildung in Vietnams feuchtem Klima einzudämmen.

Verarbeiter, die in Dreifachblasfolien- oder MDO-Technologie investieren, können dünnere, aber robustere Kaschierungen liefern, die sowohl Kosten- als auch Nachhaltigkeitszielen entsprechen. Diese Fähigkeit stärkt die Exportwettbewerbsfähigkeit, da globale Käufer zunehmend reduzierte, aber leistungsstarke Strukturen spezifizieren.

Nach Verpackungsformat: Beutel profitieren von Convenience-Trends

Wickel und Umhüllungen kontrollierten im Jahr 2025 44,20 % des Umsatzes. Beutel, insbesondere Standbeutel, wachsen jährlich um 8,72 %, da Verbraucherpräferenzen und Portionskontrolle an Bedeutung gewinnen. Ausgussbeutel für flüssige Würzmittel und Babynahrung gewinnen in städtischen Gebieten an Bedeutung. Industriesäcke bleiben für den Transport von Reis, Düngemitteln und Harz relevant.

Der elektronische Handel verleiht stichfesten Kurierbeuteln und Luftpolsterfolien zusätzliches Gewicht. Verarbeiter, die Reißkerben, Laserrillen und Reißverschlussmerkmale maßschneidern, sichern sich Verträge mit führenden Online-Händlern, die Differenzierung und minimales Leckagerisiko anstreben.

Nach Endverbrauchsbranche: Gesundheitswesen entwickelt sich zum Wachstumstreiber

Lebensmittel hielten im Jahr 2025 einen Anteil von 55,20 % an der Marktgröße des vietnamesischen Marktes für Kunststoffverpackungsfolien. Der Einsatz in der Pharmazie und im Gesundheitswesen beschleunigt sich mit einer CAGR von 7,52 %, bedingt durch Projekte wie Bidiphars 35-Millionen-USD-Anlage für sterile Arzneimittel. Folien für Körperpflegeprodukte profitieren ebenfalls von Unilevers Lokalisierungsinitiative. Industriesegmente sind auf schwere Umhüllungen für Exporte angewiesen. Die zunehmende Haustierhaltung in städtischen Zentren erzeugt eine wachsende Nachfrage nach Hochbarriere-Beuteln für Tiernahrung.

Verschärfte Infektionsschutzvorschriften, die 2025 eingeführt wurden, fördern den Absatz von Mehrschicht-Medizinfolien. Krankenhäuser fordern gammasterilisierbare, stichfeste Beutel und bieten damit einen hochmargigen Absatzkanal, der Verarbeiter vor Rohstoffpreisschwankungen schützt.

Geografische Analyse

Südvietnam, verankert in Ho-Chi-Minh-Stadt, erzielte den höchsten regionalen Umsatz aufgrund dichter Industriegebiete, der Nähe zu Häfen und einer etablierten Harzverteilung. Nördliche Cluster rund um Hanoi verzeichnen die höchste CAGR, da Elektronik-, Textil- und Automobilwerke mit FDI-Unterstützung entstehen. Ein koreanisches Investitionspaket von 1,25 Milliarden USD, das Anfang 2025 angekündigt wurde, schafft zusätzliche Nachfrage nach Schutzfolien entlang der Montagelinien.

Das Mekong-Delta stimuliert Aufträge für Hochbarriere-Meeresfrüchtefolien und feuchtigkeitskontrollierende Umhüllungen für Obstexporte. Küstenprovinzen verschiffen gefrorene Garnelen weltweit und benötigen sauerstoffdichte Kaschierungen. Zentralvietnam, unterstützt durch neue Autobahnverbindungen, wandelt sich von der Landwirtschaft zur Leichtindustrie und schafft neue Nachfragenischen.

Städtische Kunststoffverbote in Hanoi und Ho-Chi-Minh-Stadt lenken einige Aufträge auf beschichtetes Papier um und reduzieren die lokalen Kunststofffolienmengen. Ländliche und stadtnahe Märkte bevorzugen jedoch weiterhin kostengünstige Polyethylensäcke. Insgesamt fördern diese regionalen Dynamiken einen diversifizierten vietnamesischen Markt für Kunststoffverpackungsfolien und verringern die Überabhängigkeit von einer einzelnen Kundenbasis.

Wettbewerbslandschaft

Der vietnamesische Markt für Kunststoffverpackungsfolien bleibt fragmentiert. Zu den lokalen Unternehmen gehören An Phat Holdings, Duy Tân Plastics und EuroPlas, die gegen Japans Nitto Denko und Thailands SCG Chemicals konkurrieren. Im Standardsegment herrscht Preiswettbewerb, während Spezialsegmente technische Investitionen belohnen. An Phats vorsichtiges Umsatzziel für 2025 von 9,179 Billionen VND spiegelt Handelsunsicherheiten wider, doch sein Fokus auf Öko-Folien positioniert das Unternehmen für künftige regulatorische Vorteile.[5]„ĐHĐCĐ thường niên APH 2025: Kế hoạch kinh doanh thận trọng giữa 'bão' thương mại”, Cafef, cafef.vn

Vertikale Integration zeichnet sich als Schlüsselstrategie ab. Duy Tân betreibt sowohl Recycling- als auch Verarbeitungslinien und sichert so eine Post-Consumer-Harzversorgung. Ausländische Akteure führen Mehrschichtextrusion und In-Line-MDO ein, um Stärkenkontrolle und optische Klarheit zu verbessern. Joint Ventures mit Harzlieferanten helfen, Volatilität zu managen. Unternehmen, die in ISO 13485-, BRC- oder FSSC-22000-Zertifizierungen investieren, gewinnen exportorientierte Lebensmittel- und Pharmaverträge, bei denen Compliance-Hürden kleinere Wettbewerber abschrecken.

Marktführer der vietnamesischen Kunststoffverpackungsfolienbranche

Rang Dong Long An Plastic JSC

Polifilm Vietnam Co. Ltd.

IFC Plastic Co., Ltd.

Feliz Plastic Vietnam Co., Ltd.

Vietnam Packing Group

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2025: SYRE Impact AB erhielt die Investitionszertifizierung für einen 1-Milliarde-USD-Komplex zur Recycling von PET-Textilien zu Harz in der Provinz Bình Định, womit Vietnams größte Polyester-Kreislaufwirtschaftsanlage mit einer Jahreskapazität von 250.000 Tonnen entsteht, die voraussichtlich 2029 in Betrieb gehen soll.

- März 2025: An Phat Holdings legte den Grundstein für eine 67-Millionen-USD-PBAT-Harzanlage in Hải Dương, um die Rohstoffversorgung für seine AnEco-Linie kompostierbarer Folien zu sichern, mit dem Ziel einer kommerziellen Produktion bis 2026.

- November 2024: SCG Chemicals reservierte 700 Millionen USD für die Verbesserung der Rohstoffflexibilität bei Long Son Petrochemicals, Fertigstellung bis 2027.

- September 2024: CCL Label eröffnete eine 20-Millionen-USD-Anlage zur Verarbeitung von Sleeve-Etiketten und Spezialfolien in Ho-Chi-Minh-Stadt und erhöhte damit die regionale Kapazität auf 300 Millionen Meter pro Jahr.

Berichtsumfang des vietnamesischen Marktes für Kunststoffverpackungsfolien

Kunststofffolienverpackungen beziehen sich auf verschiedene dünne Kunststoffmaterialien, die Produkte umhüllen oder schützen. Diese Folien werden häufig in der Lebensmittel-, Pharma- und anderen Industrien eingesetzt. Der Bericht verfolgt die Nachfrage nach verarbeiteten Verpackungsfolien über die wichtigsten Harz- und Anwendungstypen hinweg. Dies umfasst eine Reihe von Materialien und Verwendungszwecken, die die vielfältigen Anforderungen des Marktes und die sich wandelnden Präferenzen von Verbrauchern und Unternehmen widerspiegeln.

Der vietnamesische Markt für Kunststoffverpackungsfolien ist segmentiert nach Typ (Polypropylen (biaxial orientiertes Polypropylen (BOPP) und Castpolypropylen (CPP)), Polyethylen (Polyethylen niedriger Dichte (LDPE) und lineares Polyethylen niedriger Dichte (LLDPE)), Polyethylenterephthalat (biaxial orientiertes Polyethylenterephthalat (BOPET)), Polystyrol, biobasiert sowie PVC, EVOH, PETG und andere Folienarten) und nach Endverbrauchsbranche (Lebensmittel [Süßwaren und Konfekt, Tiefkühlkost, Frischprodukte, Milchprodukte, Trockenlebensmittel, Fleisch, Geflügel und Meeresfrüchte, Tiernahrung und andere Lebensmittelprodukte (Gewürze und Kräuter, Aufstrichprodukte, Soßen, Würzmittel usw.)], Gesundheitswesen, Körperpflege und Haushaltspflege, Industrieverpackung und andere Endverbrauchsanwendungen). Der Bericht bietet Marktprognosen und -größen in Volumen (Tonnen) für alle oben genannten Segmente.

| Polypropylen (PP) |

| Polyethylen (PE) |

| Polyethylenterephthalat (BOPET) |

| Polystyrol (OPS) |

| Biokunststoffe |

| Andere Materialtypen |

| Wickel und Umhüllungen |

| Beutel und Auskleidungen |

| Beutel (Standbeutel, Ausgussbeutel) |

| Andere Verpackungsformate |

| Niedrigbarriere-Monomaterial-Folien |

| Mittelbarriere-metallisierte Folien |

| Hochbarriere-Mehrschichtfolien |

| Spezielle aktive und antimikrobielle Folien |

| Lebensmittel | Süßwaren und Konfekt |

| Tiefkühlkost | |

| Frischprodukte | |

| Milchprodukte | |

| Trockenlebensmittel | |

| Fleisch, Geflügel und Meeresfrüchte | |

| Tiernahrung | |

| Andere Lebensmittelprodukte | |

| Gesundheitswesen und Pharmazeutika | |

| Körperpflege und Haushaltspflege | |

| Industrieverpackung | |

| Andere Endverbrauchsbranchen |

| Nach Harztyp | Polypropylen (PP) | |

| Polyethylen (PE) | ||

| Polyethylenterephthalat (BOPET) | ||

| Polystyrol (OPS) | ||

| Biokunststoffe | ||

| Andere Materialtypen | ||

| Nach Verpackungsformat | Wickel und Umhüllungen | |

| Beutel und Auskleidungen | ||

| Beutel (Standbeutel, Ausgussbeutel) | ||

| Andere Verpackungsformate | ||

| Nach Folienfunktionalität | Niedrigbarriere-Monomaterial-Folien | |

| Mittelbarriere-metallisierte Folien | ||

| Hochbarriere-Mehrschichtfolien | ||

| Spezielle aktive und antimikrobielle Folien | ||

| Nach Endverbrauchsbranche | Lebensmittel | Süßwaren und Konfekt |

| Tiefkühlkost | ||

| Frischprodukte | ||

| Milchprodukte | ||

| Trockenlebensmittel | ||

| Fleisch, Geflügel und Meeresfrüchte | ||

| Tiernahrung | ||

| Andere Lebensmittelprodukte | ||

| Gesundheitswesen und Pharmazeutika | ||

| Körperpflege und Haushaltspflege | ||

| Industrieverpackung | ||

| Andere Endverbrauchsbranchen | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der vietnamesische Markt für Kunststoffverpackungsfolien derzeit?

Der Markt wird im Jahr 2026 auf 425,36 Millionen USD geschätzt.

Wie schnell wird der vietnamesische Markt für Kunststoffverpackungsfolien voraussichtlich wachsen?

Es wird prognostiziert, dass er mit einer CAGR von 5,30 % wächst und bis 2031 550,71 Millionen USD erreicht.

Welche Endverbrauchsbranche repräsentiert die größte Nachfrage?

Lebensmittelverpackung führt mit einem Marktanteil von 55,20 % im Jahr 2025.

Welcher Harztyp wächst am schnellsten?

Biokunststoffe expandieren mit einer CAGR von 8,21 % und verzeichnen damit das schnellste Wachstum unter allen Harzkategorien.

Welche Region in Vietnam weist das höchste Wachstumspotenzial auf?

Nordvietnam, angetrieben durch neue FDI-gestützte Elektronik- und Automobilanlagen, verzeichnet die höchste prognostizierte CAGR.

Wie wirken sich Öko-Kunststoff-Vorschriften auf Verarbeiter aus?

Die Regeln zur erweiterten Herstellerverantwortung zwingen zur Einführung dünner Monomaterial-Polyethylenfolien und schaffen Anreize für Investitionen in recyclingkompatible Technologien.

Seite zuletzt aktualisiert am: