Marktgröße und Marktanteil für Kunststoffverpackungsfolien in den Vereinigten Staaten

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

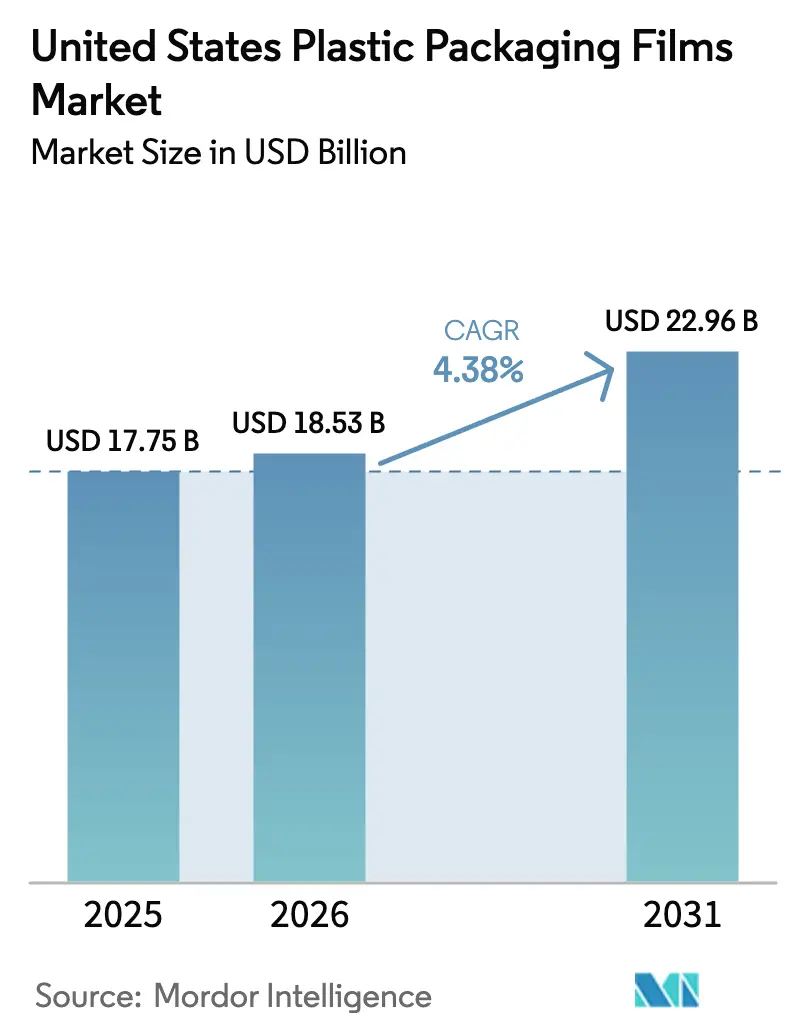

| Marktgröße im Basisjahr (2025) | 17.75 Milliarden US-Dollar |

| Marktgröße (2026) | 18.53 Milliarden US-Dollar |

| Marktgröße (2031) | 22.96 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.38% CAGR |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Kunststoffverpackungsfolien in den Vereinigten Staaten von Mordor Intelligence

Die Marktgröße für Kunststoffverpackungsfolien in den Vereinigten Staaten wurde im Jahr 2025 auf USD 17,75 Milliarden geschätzt und soll von USD 18,53 Milliarden im Jahr 2026 auf USD 22,96 Milliarden bis 2031 wachsen, bei einer CAGR von 4,38 % während des Prognosezeitraums (2026–2031). Das Wachstum ist stetig statt explosiv, da nationale Nachhaltigkeitsvorschriften nun Materialentscheidungen und Kostenstrukturen prägen, auch wenn die Expansion des E-Commerce, Trends beim Konsum unterwegs und Durchbrüche in der Barrierfolien-Technologie die Nachfrage aufrechterhalten. Die Konsolidierung unter Verarbeitern, beispielhaft durch die Fusion von Amcor und Berry Global, erhöht die Verhandlungsmacht beim Harzkauf, während Investitionen in chemisches Recycling von ExxonMobil und Eastman einen schrittweisen Übergang zu zirkulären Rohstoffen unterstützen. Neue Digitaldruckplattformen verkürzen Auflagenmengen und ermöglichen eine SKU-Proliferation, was Verarbeiter dazu veranlasst, schnellere Rüstausrüstungen und dünnere Stärken einzusetzen, um Margen zu erhalten. Schließlich legen Programme zur erweiterten Herstellerverantwortung (EPR) in Kalifornien, Oregon und Washington Gebühren fest, die die Einführung von Mono-Material-Designs beschleunigen, aber die Gewinne für Verarbeiter schmälern, die Kosten nicht an Markeninhaber weitergeben können.

Wichtigste Erkenntnisse des Berichts

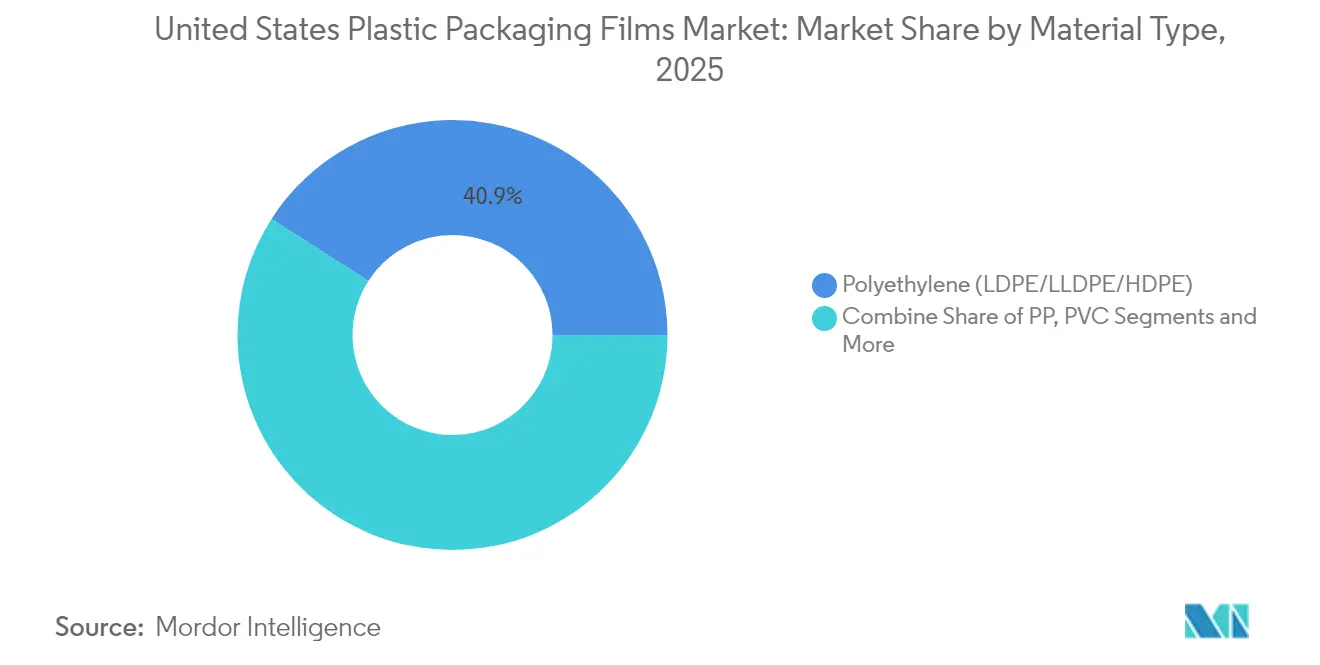

- Nach Materialtyp hielt Polyethylen im Jahr 2025 einen Marktanteil von 40,92 % am Markt für Kunststoffverpackungsfolien in den Vereinigten Staaten, während biobasierte und biologisch abbaubare Folien bis 2031 voraussichtlich mit einer CAGR von 7,72 % wachsen werden.

- Nach Funktionsformat erzielten Barriere- und Hochbarriere-Folien im Jahr 2025 einen Umsatzanteil von 26,21 %, während Retort- und Ofenfolien voraussichtlich mit der höchsten CAGR von 8,86 % bis 2031 wachsen werden.

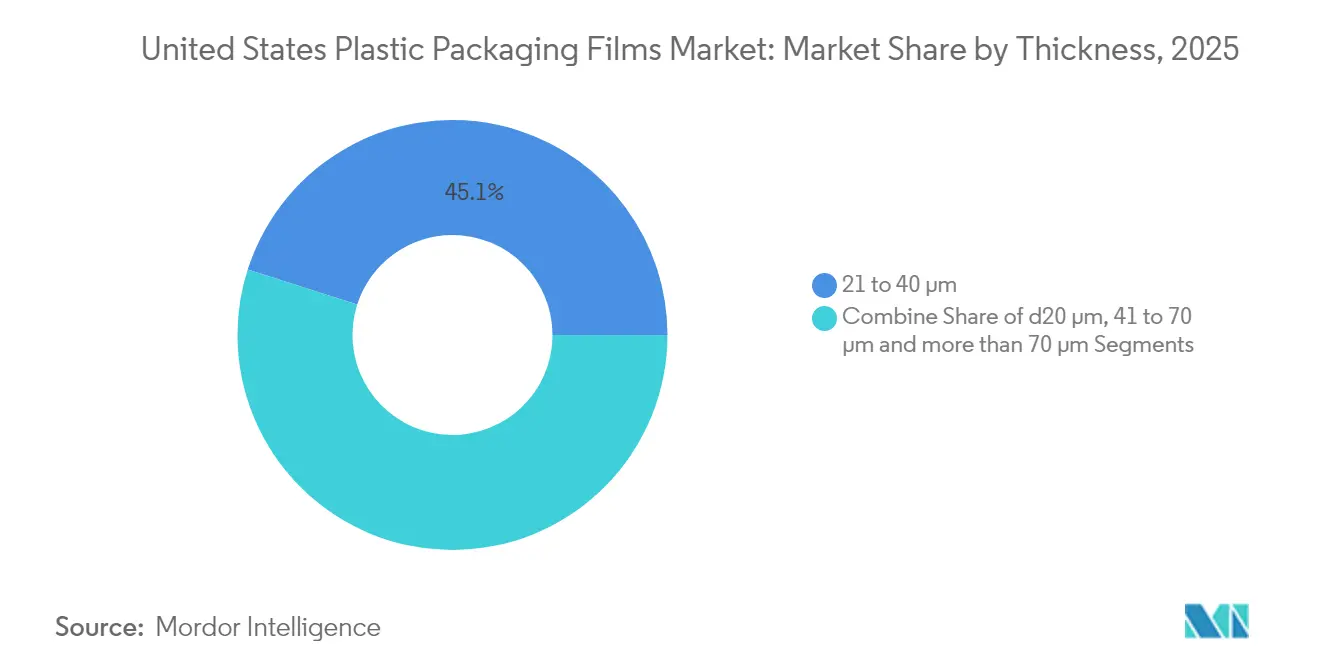

- Nach Dicke entfiel der Bereich 21–40 µm im Jahr 2025 auf 45,08 % der Marktgröße für Kunststoffverpackungsfolien in den Vereinigten Staaten; für ultradinne Folien ≤20 µm wird zwischen 2026 und 2031 eine CAGR von 6,14 % prognostiziert.

- Nach Endverbraucher entfielen Lebensmittelanwendungen im Jahr 2025 auf 65,12 % des Umsatzes, während Anwendungen im Gesundheits- und Pharmasektor mit einer CAGR von 7,05 % bis 2031 wachsen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse zum Markt für Kunststoffverpackungsfolien in den Vereinigten Staaten

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Nachfrage nach praktischen Verpackungen für den Unterwegskonsum | +1.2% | National, mit frühen Gewinnen in städtischen Zentren | Mittelfristig (2–4 Jahre) |

| Schnelles Wachstum des E-Commerce und der Omnichannel-Auftragsabwicklung | +1.5% | National, konzentriert in Logistikzentren | Kurzfristig (≤ 2 Jahre) |

| Fortschritte in der Dünnschicht-Hochbarriere-Folientechnologie | +0.8% | National, angeführt von Forschungs- und Entwicklungszentren im Nordosten und an der Westküste | Langfristig (≥ 4 Jahre) |

| Nachhaltigkeitsziele von Markeninhabern zugunsten von Mono-Material-Folien | +1.1% | National, mit Premium-Einführung in Kalifornien und im Nordosten | Mittelfristig (2–4 Jahre) |

| Ausbau der Infrastruktur für chemisches Recycling von PE- und PP-Folien | +0.7% | Regional, konzentriert in den Chemiekorridoren von Texas und Louisiana | Langfristig (≥ 4 Jahre) |

| SKU-Proliferation durch Digitaldruck auf Flexfolien | +0.9% | National, frühe Einführung in Konsumgüterzentren | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Nachfrage nach praktischen Verpackungen für den Unterwegskonsum

Einpersonenhaushalte stiegen zwischen 2020 und 2024 um 13,1 %, was die Nachfrage nach portionskontrollierten, wiederverschließbaren Beuteln erhöhte, die sich gut transportieren lassen.[1]Statistikamt der Vereinigten Staaten, "Haushaltseinkommen, Armut und Krankenversicherungsschutz in den Vereinigten Staaten: 2023," census.gov Hersteller von Proteinsnacks und Babynahrung verwenden Standbeutel, um Premiumpreise zu erzielen und gleichzeitig den Regalplatzbedarf zu reduzieren. Sealed Airs Prismiq 5540 Digitaldrucker unterstützt Sonderauflagen und QR-Code-Interaktion ohne lange Rüstzeiten und hilft Marken, Verpackungen an regionale Geschmäcker anzupassen. Die FDA-Zulassung neuer Hochbarriere-Beschichtungen im Jahr 2024 erweitert den Einsatz von Flexfolien in pharmazeutischen Einzeldosisformaten, einem Bereich, der historisch starre Kunststoffe bevorzugte. Bequemlichkeit bleibt das übergeordnete Wertversprechen für Verbraucher, auch wenn die Ziele für Recyclingmaterialien strenger werden, was die weitere Nutzung von leicht zu öffnenden und wiederverschließbaren Strukturen sicherstellt.

Schnelles Wachstum des E-Commerce und der Omnichannel-Auftragsabwicklung

Der US-amerikanische E-Commerce-Umsatz erreichte im Jahr 2024 USD 1,14 Billionen, wobei der Online-Lebensmittelanteil auf 15,3 % des Lebensmitteleinzelhandels anstieg.[2]Handelsministerium der Vereinigten Staaten, "Vierteljährliche E-Commerce-Einzelhandelsumsätze," census.gov Folien müssen nun Temperaturschwankungen, Abrieb und mehrfache Berührungen von Fulfillment-Zentren bis zur Haustür standhalten. Nova Chemicals' Recyclingzentrum in Indiana verarbeitet 100 Millionen Pfund Post-Consumer-LDPE pro Jahr zu E-Commerce-gerechtem Harz, das Amazons Anforderung von 30 % Recyclinganteil für 2025 erfüllt. FedEx meldet unterdessen einen Anstieg von 23 % bei temperatursensiblen Pharmapaketen, was die Nachfrage nach Kaltkettenbarriere-Folien erhöht, die bei Verzögerungen auf der letzten Meile intakt bleiben.

Fortschritte in der Dünnschicht-Hochbarriere-Folientechnologie

Patentanmeldungen beim US-amerikanischen Patent- und Markenamt für nanoverstärkte Barriere-Folien stiegen im Jahr 2024 um 47 %, was Graphenoxid- und Ton-Nanokomposit-Schichten hervorhebt, die den Sauerstoffeintrag auf nahezu Folienwerte reduzieren. ExxonMobils Alpine HA5-Harzplattform liefert recyclingfähige Beutel mit mehr als 95 % PE und weist Sauerstoffdurchlässigkeitsraten unter 0,1 cc/m²/Tag auf. Jindal Films' J-311AA transparente Barriere liefert 0,5 g/m²/Tag Feuchtigkeitseintrag bei 38 °C und 90 % relativer Luftfeuchtigkeit und eliminiert Folie bei gleichzeitiger Erhaltung der Regalattraktivität. Das Nationale Institut für Standards und Technologie veröffentlichte 2024 neue Testprotokolle, die die Bewertung von Nanobarrieren standardisieren und die Kommerzialisierung beschleunigen.[3]Nationales Institut für Standards und Technologie, "Das Nationale Institut für Standards und Technologie veröffentlicht neue Leitlinien zu nanotechnologisch verbesserten Verpackungsmaterialien," nist.gov

Nachhaltigkeitsziele von Markeninhabern zugunsten von Mono-Material-Folien

Die SEC-Klimaoffenlegungsregeln, die ab 2024 gelten, verpflichten börsennotierte Unternehmen, Scope-3-Verpackungsemissionen zu erfassen, was Markeninhaber zu recyclingfähigen PE- oder PP-Konstruktionen drängt. Amcor erreicht bereits einen recyclingfähigen Anteil von 94 % in seinem Flexfolienportfolio, während The Coca-Cola Company bis 2025 50 % Recyclinganteil in PET-Flaschen und 25 % in Flexfolien fordert. Unilever schreibt die Abschaffung nicht recycelbarer Laminate im gleichen Zeitraum vor, eine Änderung, die sich durch die Spezifikationsblätter der Verarbeiter zieht.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Umweltbezogener Gegenwind bei Einwegkunststoffen | -1.8% | National, verstärkt in Küstenstaaten | Kurzfristig (≤ 2 Jahre) |

| Harzpreisvolatilität in Verbindung mit der Rohölentwicklung | -1.2% | National, akut in den Produktionsregionen der Golfküste | Kurzfristig (≤ 2 Jahre) |

| Gebühren im Rahmen der erweiterten Herstellerverantwortung (EPR) auf Staatsebene | -0.9% | Regional, Kalifornien, Oregon, Washington führend | Mittelfristig (2–4 Jahre) |

| Papierbasierte Flexverpackungsalternativen gewinnen an Regalakzeptanz | -0.6% | National, konzentriert in Premium-Verbrauchersegmenten | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Umweltbezogener Gegenwind bei Einwegkunststoffen

Kaliforniens SB 54 schreibt eine Reduzierung von Einwegkunststoffen um 25 % bis 2032 sowie eine jährliche Gebühr von USD 500 Millionen vor, was sofortige Spezifikationsänderungen hin zu leichteren Stärken und recyclingfähigen Formaten auslöst. Oregon und Washington haben 2024 ähnliche EPR-Programme eingeführt, die Gebührenhöhen an die tatsächliche Recyclingfähigkeit knüpfen. Küstenhändler bevorzugen bereits papierbasierte oder kompostierbare Verpackungen für Premiumsortimente, was dazu führt, dass einige Verarbeiter Regalflächen verlieren, wenn sie kurzfristig keine funktionalen Biofolien liefern können. Dieser politische Gegenwind dämpft die Gesamtentwicklung des Marktes für Kunststoffverpackungsfolien in den Vereinigten Staaten, auch wenn die Innovation sich beschleunigt.

Harzpreisvolatilität in Verbindung mit der Rohölentwicklung

Die Rohölpreise schwankten im Jahr 2024 um 45 %, was Kostenschocks schnell auf Polyethylen und Polypropylen auf Basis von Ethan- und Naphtha-Rohstoffverhältnissen übertrug. Die Preise für natürliche HDPE-Ballen stiegen im Jahresvergleich um 60 %, was die Margen von Verarbeitern mit Festpreislieferverträgen belastete. Hurrikan Francine legte mehrere Cracker an der Golfküste wochenlang still, was die Infrastrukturanfälligkeit verdeutlichte und einige Markeninhaber dazu veranlasste, das Versorgungsrisiko durch Dual-Harz-Spezifikationen abzusichern. Höhere Zinssätze der US-Notenbank verlangsamten auch Investitionen in neue Cracker-Projekte und verlängerten die inländischen Kapazitätsengpässe.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Materialtyp: Polyethylen-Dominanz trifft auf biobasierte Innovation

Polyethylen hielt im Jahr 2025 einen Marktanteil von 40,92 % am Markt für Kunststoffverpackungsfolien in den Vereinigten Staaten dank kostengünstiger Ethan-Rohstoffe und breitem Recyclingzugang. LDPE- und LLDPE-Qualitäten eignen sich für Tiefkühlkost-Kissenbeutel und Brotbeutel, während HDPE-Varianten höhere Steifigkeits- und Feuchtigkeitsbarriereanforderungen erfüllen. Dows ELITE AT-Harze, die 2024 eingeführt wurden, ermöglichen eine Stärkenreduzierung von 15 % ohne Verlust der Durchstichfestigkeit, sodass Verarbeiter die Kohlenstoffziele des Einzelhandels erreichen können, ohne die Ausrüstung zu wechseln.

Biobasierte und biologisch abbaubare Formate sind zwar noch klein, wachsen aber mit einer CAGR von 7,72 %, da EPR-Gebührenmodulierungen Kompostierbarkeit belohnen. NatureWorks wird 2025 150.000 t Ingeo PLA in Betrieb nehmen und eine Quelle im Mittleren Westen bieten, die Fracht- und Kohlenstoffkosten für Verarbeiter im Nordosten senkt. Polypropylen bleibt entscheidend für BOPP-Umhüllungen von Snacklebensmitteln, bei denen Glanz und Sauerstoffbeständigkeit PE übertreffen, während PET-Folien für Retortbeutel dienen, die einer Sterilisation bei 121 °C standhalten. Zusammen halten diese sekundären Harze den Markt für Kunststoffverpackungsfolien in den Vereinigten Staaten diversifiziert und sichern Lieferketten, wenn ein Rohstoff Preisspitzen erlebt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Funktionsformat: Barriere-Folien führen, während Retortanwendungen zunehmen

Barriere- und Hochbarriere-Konstruktionen erfassten im Jahr 2025 26,21 % der Marktgröße für Kunststoffverpackungsfolien in den Vereinigten Staaten, da Lebensmittelhersteller Haltbarkeitsgarantien für eine breitere Omnichannel-Reichweite anstreben. EVOH-basierte Mehrschichtfolien bleiben die Referenzwahl, doch 2024 war eine rasche Substitution hin zu recyclingfähigen PE-Strukturen mit eingebetteten dünnen Oxidschichten zu beobachten. Metallisierung hält Anteile in Trockenwaren-Segmenten, während transparente Barrieren Premium-Kaffee unterstützen, bei dem Verbraucher Produktsichtbarkeit erwarten.

Retort- und Ofenfolien sind auf dem Weg zu einer CAGR von 8,86 %, der schnellsten unter den Funktionsformaten, angetrieben durch Mahlzeitenkit-Dienste und Gastronomieautomatisierung, die Folien erfordern, die einer Sterilisation bei 121 °C und Wiedererwärmungszyklen bei 200 °F standhalten. Form-Fill-Seal-Maschinen profitieren von verbesserten Heißsiegelfenstern, die Zykluszeiten und Arbeitsaufwand reduzieren. Stretchfolien dienen der Logistikumwicklung, während Schrumpffolien einem Substitutionsrisiko durch kistenbasierte Vertriebsmodelle ausgesetzt sind, die entwickelt wurden, um Abfall auf Ladenebene zu reduzieren. Diese Verschiebungen verankern insgesamt einen mittelfristigen Aufschwung für den Markt für Kunststoffverpackungsfolien in den Vereinigten Staaten, auch wenn der regulatorische Druck zunimmt.

Nach Dicke: Dominanz des mittleren Bereichs durch ultradinne Innovation herausgefordert

Der Bereich 21–40 µm repräsentierte im Jahr 2025 45,08 % der Marktgröße für Kunststoffverpackungsfolien in den Vereinigten Staaten, da er mechanische Festigkeit und Barriereleistung für Mainstream-SKUs ausbalanciert. Sealed Airs Cryovac Opti-Linie nutzt Orientierungssteuerung, um die Dicke um 30 % zu reduzieren und dabei den Sauerstoffeintrag konstant zu halten, was beweist, dass Verarbeiter EPR-Gewichtsziele erreichen können, ohne die Ausrüstung zu überarbeiten.

Ultradünne Stärken ≤20 µm werden bis 2031 mit einer CAGR von 6,14 % wachsen, angetrieben durch Leichtbauanreize von Markeninhabern, die mit der Scope-3-Bilanzierung konfrontiert sind. Berry Globals 18-µm-PE-Plattform hält durch bimodales Molekulardesign eine Zugfestigkeit von 15 N/15 mm aufrecht, ein Ansatz, der derzeit für Medizinprodukt-Umhüllungen erprobt wird. Folien >70 µm bleiben in schweren Proteinverpackungen und Industrieauskleidungen bestehen, wo Durchstichfestigkeit die Gewichtsreduzierung überwiegt; dennoch könnten CO₂-Audits der Lieferkette diese Nische langfristig erodieren, wenn die Barrieretechnologie aufholt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endverbraucherbranche: Lebensmitteldominanz mit Beschleunigung im Gesundheitssektor

Lebensmittelanwendungen kontrollierten im Jahr 2025 65,12 % des Marktes für Kunststoffverpackungsfolien in den Vereinigten Staaten, ein Anteil, der angesichts von USD 856 Milliarden an Fertigkostverkäufen in diesem Jahr kaum sinken dürfte. Frischproduktverlader spezifizieren atmungsaktive Folien, die die Atmung moderieren, während Tiefkühlkostmarken recycelbare Retortbeutel einsetzen, die durch kontinuierliche Sterilisatoren laufen. Conagra arbeitete 2024 mit Amcor zusammen, um eine vollständige PE-Retortstruktur zu finalisieren, die −20 °C-Lagerung und 200 °F-Verbrauchererwärmung übersteht und damit funktionale Gleichwertigkeit mit herkömmlichen nylonbasierten Laminaten demonstriert.

Die Nachfrage aus dem Gesundheits- und Pharmasektor wächst jährlich um 7,05 %, da alternde Bevölkerungen und Spezialmedikamenten-Pipelines den Barrierebedarf ausweiten. Aktualisierte FDA-Leitlinien aus dem Jahr 2024 erhöhten die Feuchtigkeitsbarriere-Standards für orale Feststoffe und steigerten die Bestellungen für Mehrschichtfolien bei Blisterverpackungsverarbeitern. Johnson & Johnson fordert nun Mono-Material-PE für nicht sterile Geräte und veranlasst Harzlieferanten, antimikrobielle Additive zu suchen, die mit Recyclingmaterialien kompatibel sind. Zusammen stützen diese Branchen eine widerstandsfähige Nachfrage trotz politischem Gegenwind bei Einwegkunststoffen.

Geografische Analyse

Der Nordostkorridor weist die höchste Wertdichte innerhalb des Marktes für Kunststoffverpackungsfolien in den Vereinigten Staaten auf und profitiert von Premium-Verbraucherausgaben, dichten Pharmaclustern und früher Nachhaltigkeitsübernahme. Allein die Gesundheitsverpackung trug 2025 35 % zum regionalen Umsatz bei, verankert durch Gerätehersteller in Massachusetts und New Jersey, die validierte Barriere-Folien benötigen. Lokale EPR-Debatten fördern eine schnellere Einführung von Mono-Material-Verpackungen und geben Verarbeitern ein Innovationslabor, das später nationale Spezifikationen prägt.

Der Südosten ist die am schnellsten wachsende Region, gestützt durch expandierende Proteinverarbeitung und günstige Arbeitskosten. Tyson Foods' USD 300 Millionen teurer Tennessee-Komplex fügte 2024 eine In-Line-Beutelformung hinzu, was Hochbarriere-PE-Bestellungen von regionalen Verarbeitern anzog und den Wettbewerb bei der Liefergeschwindigkeit verschärfte. Nahegelegene Harzkapazitäten und verbesserte Recyclinginfrastruktur reduzieren Frachtemmissionen, ein Faktor, der nun in Händler-Lieferantenportalen bewertet wird.

Der Mittlere Westen im Markt für Kunststoffverpackungsfolien in den Vereinigten Staaten wächst erheblich, dank der Dichte der Lebensmittelverarbeitung und des Fertigungserbes. General Mills' Ohio-Investition im Jahr 2024 stellte Getreideverpackungsfolien auf dünnere BOPP-Stärken um und senkte den jährlichen Harzverbrauch um 1.900 t. Die Golfküste und Texas dienen als Harz- und chemische Recycling-Hubs; ExxonMobils Baytown-Erweiterung wird bis 2027 1 Milliarde Pfund zirkuläres Harz in Folienlinien einspeisen. Kalifornien prägt Spezifikationen landesweit durch die regulatorische Reichweite von SB 54; Verarbeiter müssen bis 2032 Recyclingquoten von 65 % zertifizieren oder Strafen riskieren, was selbst Betriebe im Mittleren Westen dazu zwingt, nach West-Coast-EPR-Bewertungsmetriken zu gestalten.

Wettbewerbslandschaft

Die Branchenkonsolidierung beschleunigte sich 2025, als Amcor seine USD 8,4 Milliarden schwere Aktientauschübernahme von Berry Global abschloss und damit eine kombinierte Einheit schuf, die nahezu 15 % der nordamerikanischen Flexfolienkapazität kontrolliert. Die Fusion bündelt 400 Standorte und über 2 Millionen t Harzkauf und stärkt die Verhandlungsmacht gegenüber petrochemischen Lieferanten, während Synergien von jährlich USD 650 Millionen angestrebt werden. Sealed Air positioniert sich durch seine Prismiq Digital-Druck- und Automatisierungssuite zur Differenzierung, die 2024 zweistelliges Wachstum bei Serviceumsätzen erzielte, da Kunden Auftragsgrößenflexibilität suchen.

Mittelständische Akteure verfolgen Nischenspezialisierung. Charter Next Generation erwarb 2024 drei regionale Verarbeiter und steigerte die Kapazität für Medizinprodukt-Barrieren und erweiterte seinen Ostküsten-Fußabdruck. Toppans USD 1,8 Milliarden schwerer Kauf von Sonicos Flexibles-Geschäft öffnet asiatische Sauerstoffbarriere-Technologie für US-amerikanische Snackmarken, die klare Folienlösungen suchen. Gleichzeitig bilden Harzlieferanten Allianzen mit Verarbeitern, um Absatzmärkte für neue Recyclingqualitäten zu sichern; Amcors Vereinbarung mit Nova Chemicals sichert mechanisch recycelte PE-Mengen, die an Jungfernharzpreise indexiert sind, für Kostenprediktabilität.

Die Wettbewerbsintensität zeigt sich auch in Patentanmeldungen, die 2024 für Barriere-Folientechnologien um 23 % stiegen, da Verarbeiter um Sauerstoff- und Feuchtigkeitskontrolldurchbrüche wetteifern.[4]US-amerikanisches Patent- und Markenamt, "Patentsuche," uspto.gov Start-ups, die von Risikokapitalfonds unterstützt werden, konzentrieren sich auf biobasierte Folien, aber Skalierungshürden bestehen angesichts der aktuellen Dominanz petrochemischer Großunternehmen in der Harzlieferkette. Insgesamt bleibt der Markt für Kunststoffverpackungsfolien in den Vereinigten Staaten mäßig konzentriert, doch schnelle Innovation ermöglicht es kleineren Spezialisten, profitable Nischen zu erschließen.

Marktführer der Branche für Kunststoffverpackungsfolien in den Vereinigten Staaten

Profol Americas, Inc.

TEKRA, LLC. (A Mativ Brand)

Cosmo Films Inc.

Flex Films (USA) Inc. (UFlex Limited)

Taghleef Industries Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- November 2024: LyondellBasell genehmigt eine USD 500 Millionen schwere Anlage für chemisches Recycling in Texas zur Verarbeitung von 150.000 t/Jahr PE- und PP-Folienabfall.

- Oktober 2024: Sealed Air stellt Cryovac Darfresh Mono-PET-Rollenmaterial vor, das jährlich 5.000 kg Kunststoff einspart und gleichzeitig die Haltbarkeit verlängert.

- September 2024: Jindal Films bringt J-311AA transparente Hochbarriere-Folie für Premium-Lebensmittelverpackungen auf den Markt.

- Juli 2024: Toray Plastics America investiert USD 45 Millionen, um die PET-Folienproduktion in Rhode Island für Retortanwendungen auszubauen.

Research Methodology Framework and Report Scope

Marktdefinitionen und wichtige Abdeckung

Unsere Studie definiert den Markt für Kunststoffverpackungsfolien in den Vereinigten Staaten als alle Mono- und Mehrschicht-Polymerfolien, die in Rollenform oder verarbeiteter Form für die Primär- oder Sekundärverpackung von Waren in den Bereichen Lebensmittel, Gesundheitswesen, Körperpflege, Industrie und E-Commerce-Kanäle geliefert werden.

Ausschluss aus dem Umfang: Einwegstarre Kunststoffe, Stretch-/Schrumpf-Palettenfolien und landwirtschaftliche Silagefolien liegen außerhalb dieser Bewertung.

Segmentierungsübersicht

- Nach Materialtyp

- Polyethylen (LDPE, LLDPE, HDPE)

- Polypropylen (BOPP, CPP)

- Polyethylenterephthalat (BOPET)

- Polyvinylchlorid (PVC)

- Biobasierte und biologisch abbaubare Folien

- Andere Materialtypen

- Nach Funktionsformat

- Stretchfolien

- Schrumpffolien

- Barriere- und Hochbarriere-Folien

- Retort- und Ofenfolien

- Deckel- und Siegelfolien

- Form-Fill-Seal (FFS)-Folien

- Nach Dicke

- ≤20 µm

- 21–40 µm

- 41–70 µm

- Mehr als 70 µm

- Nach Endverbraucherbranche

- Lebensmittel

- Süßwaren und Konfekt

- Tiefkühlkost

- Frischprodukte

- Milchprodukte

- Trockenlebensmittel und Getreide

- Fleisch, Geflügel und Meeresfrüchte

- Tiernahrung

- Andere Lebensmittelprodukte

- Getränke

- Gesundheitswesen und Pharmazeutika

- Körperpflege und Haushaltspflege

- Industrieverpackung

- Landwirtschaft und Gartenbau

- Andere Endverbraucherbranchen

- Lebensmittel

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Mordor-Analysten befragten US-amerikanische Folienextruder, Maschinenhersteller, Verpackungsingenieure bei nationalen Lebensmittelmarken und Beschaffungsleiter bei großen Online-Händlern. Die Gespräche validierten Schichtstrukturen, durchschnittliche Verkaufspreise, die Übernahme von Recyclingmaterialien und regionale Lieferzeiten, die entscheidend für die Überprüfung von Modellempfindlichkeiten und die Lückenfüllung bei Schreibtischdaten waren.

Schreibtischforschung

Wir begannen mit der Kartierung des Angebots anhand öffentlich verfügbarer Zollcodes, der jährlichen Fertigungserhebung des US-Volkszählungsamts und Harzkapazitätsmeldungen des Amerikanischen Chemierats. Branchenverbandsbriefings der Flexible Packaging Association, FDA-Verpackungskonformitätsmitteilungen und über Questel abgerufene Patentanmeldungen lieferten Prozess- und Regulierungskontext. Unternehmens-10-K-Berichte, Investorenpräsentationen und Nachrichtenfeeds auf Dow Jones Factiva ermöglichten es uns, Verarbeiterumsätze und -investitionen zu benchmarken. Regierungsdatensätze zu Lebensmitteleinzelhandelsumsätzen und USPS-Paketvolumina verankerten die Endverbrauchernachfrage weiter. Die oben zitierten Quellen sind illustrativ; viele andere Veröffentlichungen informierten unterstützende Überprüfungen.

Marktgrößenbestimmung und Prognose

Eine Top-down-Rekonstruktion auf Basis der inländischen Folienextrusionsleistung und der Nettohandelsströme ergab den anfänglichen Nachfragepool für 2024. Dies wurde durch selektive Bottom-up-Zusammenfassungen von Stichproben-Verarbeiterumsätzen und Kanalprüfungen korroboriert, um durchschnittliche Preisspannen zu verfeinern. Zu den Schlüsselvariablen gehören Polyethylen- und Polypropylen-Harzindizes, monatliche Versandwerte für verpackte Lebensmittel, Online-Paketanzahlen, Deponiegebührenentwicklungen und staatliche Recyclingmaterialvorschriften; jede informiert über Volumenelastizität oder Preisüberwälzung. Prognosen verwenden multivariate Regression kombiniert mit Szenarioanalyse, um Harzpreiszyklen und Nachhaltigkeitsgesetzgebung widerzuspiegeln. Wo kleine Verarbeiterdatenlücken auftraten, verwendeten wir mediane Kapazitätsauslastungs-Benchmarks, die während Interviews gesammelt wurden, bevor wir die Gesamtsummen skalierten.

Datenvalidierung und Aktualisierungszyklus

Modellausgaben werden Varianzprüfungen gegenüber historischen Verbrauchsquoten, Peer-Schätzungen und Sentinel-Indikatoren wie Harzabnahmemeldungen unterzogen. Ergebnisse durchlaufen eine zweistufige Analytikerprüfung, nach der wir Zahlen jährlich aktualisieren und Zwischenaktualisierungen herausgeben, wenn wesentliche Ereignisse wie Werksschließungen, Harzschocks oder bedeutende Fusionen und Übernahmen die Ausgangswerte verändern.

Warum Mordors Ausgangswert für Kunststoffverpackungsfolien in den Vereinigten Staaten einer Überprüfung standhält

Veröffentlichte Schätzungen variieren, weil Unternehmen unterschiedliche Materialkörbe, Endverbrauchermischungen und Aktualisierungsrhythmen wählen.

Zu den wichtigsten Lückentreibern gehören die Einbeziehung von Palettenfolien und Schrumpffolien durch einige Verlage, breitere Umfänge für flexible Verpackungen, die Beutel und Etiketten einschließen, sowie eine starke Abhängigkeit von Verarbeiterumsatzerhebungen ohne Volumenrückprüfungen.

Vergleichsbenchmark

| Marktgröße | Anonymisierte Quelle | Wichtigster Lückentreiber |

|---|---|---|

| USD 17,75 Mrd. (2025) | ||

| USD 32,7 Mrd. (2024) | Regionale Beratung A | Berücksichtigt Stretch-, Schrumpf- und PVC-Industriefolien; begrenzte Primärvalidierung |

| USD 63,46 Mrd. (2023) | Globale Beratung B | Misst gesamte flexible Verpackungen (Beutel, Taschen, Etiketten) über Umsatzextrapolation; fehlt Tonnage-Kreuzvalidierung |

Der Vergleich zeigt, wie Mordors engerer Umfang, dualer Forschungsweg und variablenbasierte Korroboration eine ausgewogene, transparente Ausgangsbasis liefern, die Entscheidungsträger nachverfolgen und mit Zuversicht replizieren können.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für Kunststoffverpackungsfolien in den Vereinigten Staaten?

Der Markt beläuft sich im Jahr 2026 auf USD 18,53 Milliarden und soll bis 2031 USD 22,96 Milliarden erreichen.

Welches Material hält den größten Marktanteil?

Polyethylen führte im Jahr 2025 mit einem Marktanteil von 40,92 % am Markt für Kunststoffverpackungsfolien in den Vereinigten Staaten, angetrieben durch kostengünstige Ethan-Rohstoffe und etablierte Recyclingströme.

Welches Segment wächst am schnellsten?

Retort- und Ofenfolien expandieren mit einer CAGR von 8,86 %, da Convenience-Meal-Marken Verpackungen benötigen, die bis 2031 Hochtemperaturverarbeitung standhalten.

Wie wirken sich EPR-Gesetze auf Staatsebene auf Verarbeiter aus?

Programme in Kalifornien, Oregon und Washington erheben Gebühren, die an die Recyclingfähigkeit geknüpft sind, was eine rasche Einführung von Mono-Material- und ultradünnen Designs zur Kostenkontrolle fördert.

Welche Rolle spielt chemisches Recycling für die zukünftige Versorgung?

Investitionen von ExxonMobil, Eastman und LyondellBasell werden bis 2027 mehr als 1,2 Millionen t zirkuläre Harzkapazität hinzufügen und Markeninhabern zusätzliche Recyclingmaterialoptionen ohne Leistungseinbußen bieten.

Wie konzentriert ist der Wettbewerb in diesem Markt?

Nach der Fusion von Amcor und Berry Global kontrollieren die beiden größten Unternehmen etwa ein Viertel der Kapazität, was dem Markt ein moderates Konzentrationsniveau verleiht, das dennoch Raum für innovative mittelständische und Nischenakteure lässt.

Seite zuletzt aktualisiert am: