Malaysias Öl- und Gas-Midstream-Markt Größe und Marktanteil

Marktübersicht

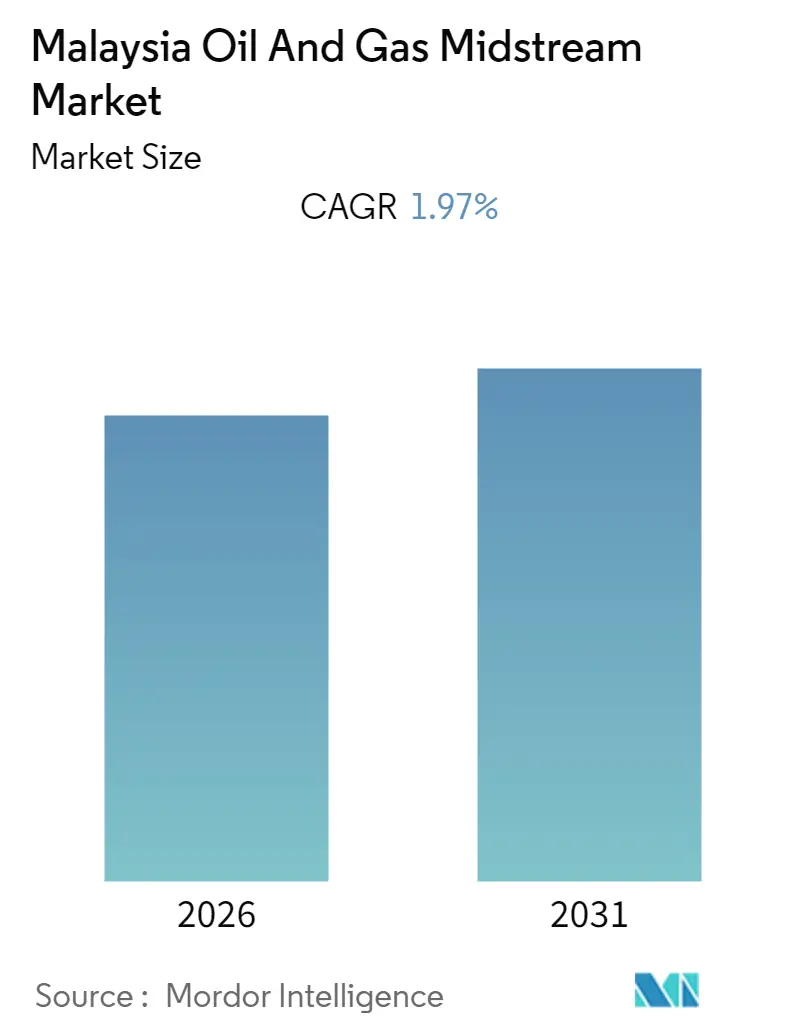

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Historischer Datenzeitraum | 2021 - 2024 |

| Wachstumsrate | 1.97% CAGR |

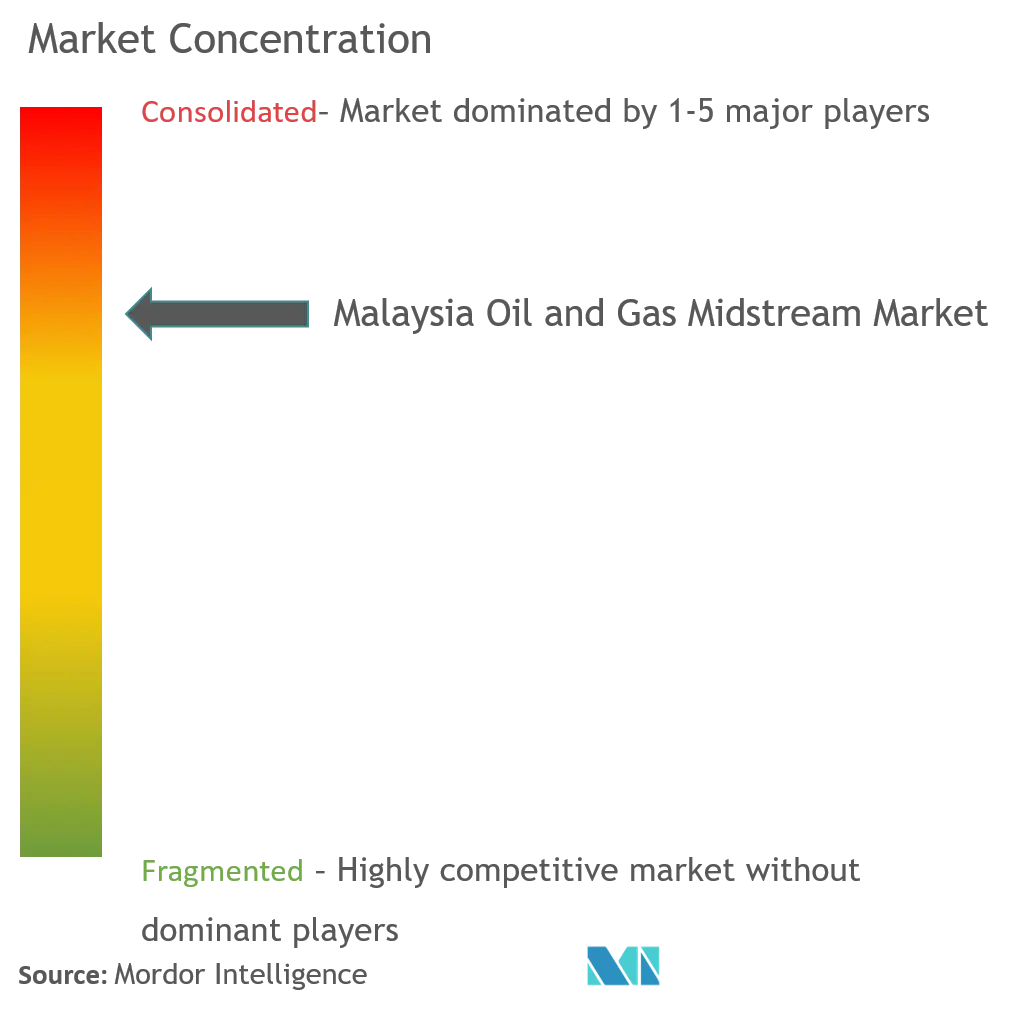

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des malaysischen Öl- und Gas-Midstream-Marktes von Mordor Intelligence

Die Größe des malaysischen Öl- und Gas-Midstream-Marktes wird voraussichtlich während des Prognosezeitraums (2026–2031) einen CAGR von 1,97 % verzeichnen.

COVID-19 hat den Markt im Jahr 2020 negativ beeinflusst. Derzeit hat der Markt das Niveau vor der Pandemie wieder erreicht.

- Mittelfristig wird erwartet, dass die steigende Nachfrage nach Öl und Gas sowie zunehmende Pipeline-Projekte den Markt antreiben werden.

- Andererseits wird erwartet, dass die sinkende Öl- und Gasproduktion des Landes das Marktwachstum hemmen wird.

- Dennoch hat der zunehmende Gashandel mit Asien dazu geführt, dass Nachbarländer Malaysia für die Lagerung in Anspruch nehmen. Unternehmen in Malaysia können die steigende Lagernachfrage decken. Dies wird voraussichtlich enorme Chancen für den malaysischen Öl- und Gas-Midstream-Markt schaffen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des malaysischen Öl- und Gas-Midstream-Marktes

Das LNG-Terminal-Segment wird voraussichtlich den Markt dominieren

- Das Segment der Flüssigerdgas (LNG)-Terminals wird voraussichtlich den Midstream-Markt Malaysias dominieren, da die Nachfrage nach Erdgas im Land und in den Nachbarregionen zunimmt. Die Mehrheit der Länder möchte ihre Kohlenstoffemissionen reduzieren, um die Luftqualität in der Umwelt zu kontrollieren, was den Verbrauch von Erdgas in verschiedenen Endverbrauchersegmenten erhöht hat.

- Das Satu Malaysia Terminal ist ein LNG-Terminal in Sarawak, Malaysia. Es besteht aus drei LNG-Zügen und hat eine Kapazität von 8,1 Millionen Tonnen pro Jahr (MTPA). Es ist Teil des Malaysia LNG-Komplexes, auch bekannt als Petronas Bintulu LNG-Komplex.

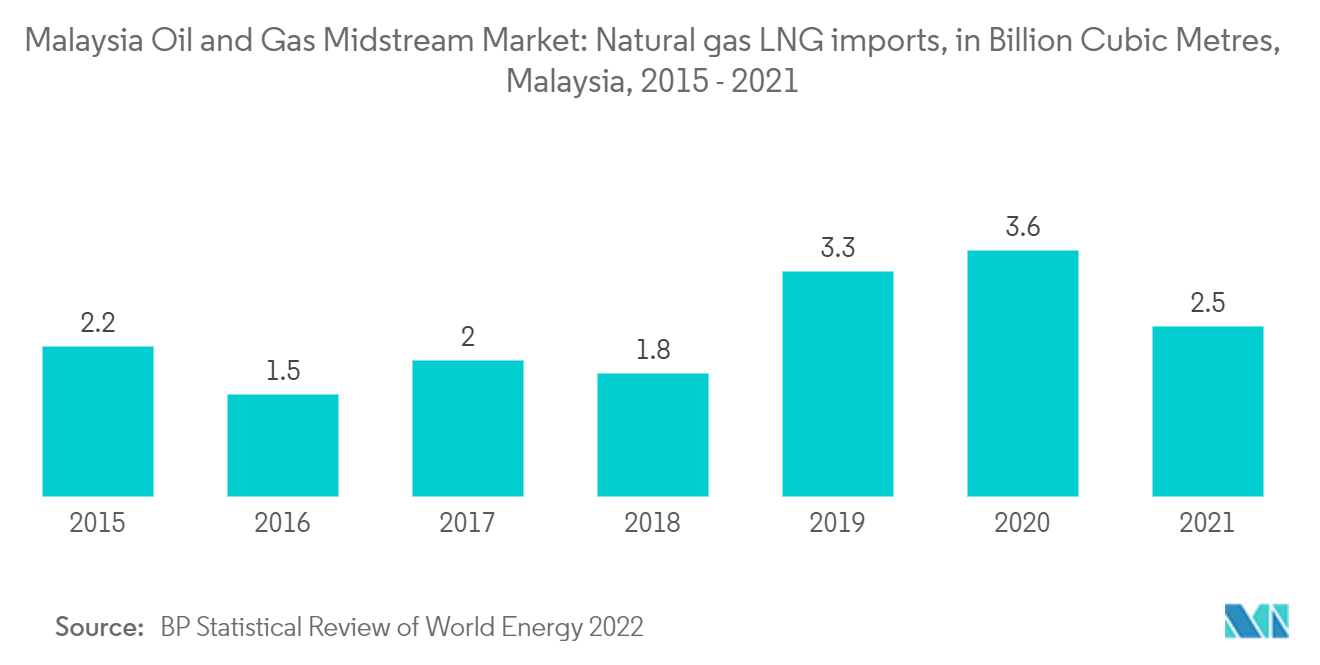

- Im Jahr 2021 beliefen sich die Erdgasimporte des Landes auf rund 2,5 Milliarden Kubikmeter pro Tag. Die Importe waren 2021 geringer als 2020. Dieser Rückgang der Importe signalisiert den Betrieb neuer LNG-Terminals.

- So kündigten beispielsweise im Januar 2022 der malaysische Bundesstaat Sabah und Petronas Pläne für ein LNG-Terminal mit einer Kapazität von zwei Millionen Tonnen pro Jahr (mmty) an. Die neue Anlage, die für den Sipitang Oil and Gas Industrial Park geplant ist, ist Teil der Zusammenarbeit von Petronas mit dem Bundesstaat, um Sabahs Verteilung saubererer Energie an Industrie- und Gewerbebetriebe auszubauen.

- Darüber hinaus schloss die Indian Oil Corporation (IOC) im August 2021 ein Gemeinschaftsunternehmen mit dem staatlichen malaysischen Unternehmen Petronas, das den Bau von LNG-Terminals, den Kraftstoffeinzelhandel und die Gasverteilung umfasst, was das Wachstum des Segments vorantreibt.

Rückläufige Gasproduktion wird den Markt einschränken

- Malaysia ist stark auf Öl und Gas als primäre Energiequelle angewiesen. Laut BP-Statistiken betrug der Anteil von Öl und Gas am primären Energieverbrauch des Landes im Jahr 2021 knapp 70 %. Dies verdeutlicht die Abhängigkeit Malaysias von Öl und Gas. Obwohl das Land Schritte unternimmt, um seine Abhängigkeit zu verringern und kurzfristig auf andere Quellen zu diversifizieren, wird sich dieser Trend voraussichtlich fortsetzen.

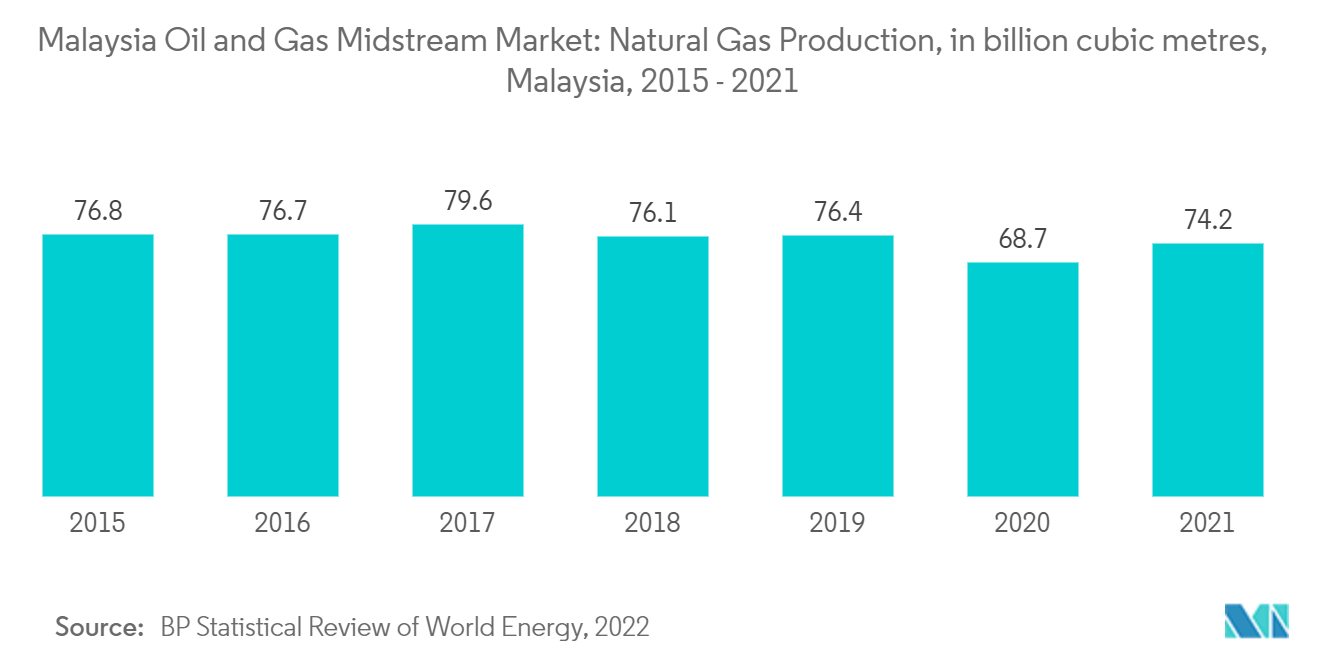

- Darüber hinaus verzeichnete das Land zwischen 2015 und 2020 einen Rückgang der inländischen Erdgasproduktion, die sich 2020 auf 68,7 Milliarden Kubikmeter reduzierte, verglichen mit 76,7 Milliarden Kubikmetern im Jahr 2015. Im Jahr 2021 wurde jedoch ein starker Anstieg auf 74,2 Milliarden Kubikmeter verzeichnet, aber die Produktion wird in den kommenden Jahren voraussichtlich zurückgehen.

- Malaysias sinkende Produktion ist auf alternde Felder zurückzuführen, insbesondere auf seine größeren Ressourcen in den Flachwassergebieten vor der Küste der Halbinsel Malaysia, die den Midstream-Markt des Landes einschränken.

- Darüber hinaus ist Malaysias Ölpipelinenetz eher bescheiden. Das Land verlässt sich hauptsächlich auf Tanker und Fahrzeuge, um Midstream-Erdölprodukte an Land zu transportieren. Die Pipeline transportiert Ölprodukte von Indonesiens Dumai-Ölraffinerie zur Melaka-Ölraffinerie in Malaysia.

- Infolge des geringeren Erdgasverbrauchs und der geringeren Produktion sowie eines begrenzten Pipelinenetzes ist das Öl- und Gas-Midstream-Geschäft Malaysias eingeschränkt. Ein Anstieg des Öl- und Gasverbrauchs sowie erhöhte Investitionen in den Sektor werden den Markt jedoch im Prognosezeitraum vorantreiben.

Wettbewerbslandschaft

Der malaysische Öl- und Gas-Midstream-Markt ist mäßig konsolidiert. Zu den wichtigsten Unternehmen (in keiner bestimmten Reihenfolge) gehören unter anderem Fluor Corporation, Petroliam Nasional Berhad (PETRONAS), Dialog Group Berhad, Vitol Group und Royal Vopak N.V.

Führende Unternehmen im malaysischen Öl- und Gas-Midstream-Bereich

Petroliam Nasional Berhad (PETRONAS)

Dialog Group Berhad

Fluor Corporation

Royal Vopak N.V.

Vitol Group

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- September 2022: Shell und sein Partner Petronas gaben eine endgültige Investitionsentscheidung zur Entwicklung des Rosmari-Marjoram-Gasprojekts bekannt, das die Bintulu-LNG-Exportanlage in Sarawak, Malaysia, versorgen wird. Die Rosmari-Marjoram-Entwicklung ist eines der strategischen Projekte, das eine zuverlässige Gasversorgung des im Besitz von Petronas befindlichen Bintulu-LNG-Komplexes mit einer Kapazität von 30 Millionen Tonnen pro Jahr sicherstellen wird.

- April 2022: Petronas und die Sabah Oil & Gas Development Corporation (SOGDC) unterzeichneten ein wichtiges Memorandum of Understanding (MoU), das vorsieht, dass das malaysische nationale Energieunternehmen Sabahs erste und größte küstennahe schwimmende Flüssigerdgas (LNG)-Anlage baut, deren Kosten auf 2,02 Milliarden USD (8,8 Milliarden MYR) geschätzt werden.

Berichtsumfang des malaysischen Öl- und Gas-Midstream-Marktes

Der Midstream-Sektor umfasst den Transport, die Lagerung und den Handel von Rohöl, Erdgas und raffinierten Produkten. Im unraffinierten Zustand wird Rohöl auf zwei primären Wegen transportiert: Tanker, die interregionale Wasserrouten befahren, und Pipelines, durch die der Großteil des Öls zumindest auf einem Teil der Strecke transportiert wird.

Der malaysische Öl- und Gas-Midstream-Markt ist nach Typ segmentiert. Nach Typ ist der Markt in Transport, Lagerung und LNG-Terminals unterteilt. Für jedes Segment wurden die Marktgröße und Prognosen auf der Grundlage des Umsatzes (Milliarden USD) erstellt.

| Transport |

| Lagerung |

| LNG-Terminals |

| Typ | Transport |

| Lagerung | |

| LNG-Terminals |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle malaysische Öl- und Gas-Midstream-Markt?

Der malaysische Öl- und Gas-Midstream-Markt wird voraussichtlich während des Prognosezeitraums (2026–2031) einen CAGR von 1,97 % verzeichnen.

Wer sind die wichtigsten Akteure im malaysischen Öl- und Gas-Midstream-Markt?

Petroliam Nasional Berhad (PETRONAS), Dialog Group Berhad, Fluor Corporation, Royal Vopak N.V. und Vitol Group sind die wichtigsten Unternehmen, die im malaysischen Öl- und Gas-Midstream-Markt tätig sind.

Welche Jahre deckt dieser Bericht über den malaysischen Öl- und Gas-Midstream-Markt ab?

Der Bericht deckt die historische Marktgröße des malaysischen Öl- und Gas-Midstream-Marktes für die Jahre 2020, 2021, 2022, 2023 und 2024 ab. Der Bericht prognostiziert auch die Marktgröße des malaysischen Öl- und Gas-Midstream-Marktes für die Jahre 2026, 2027, 2028, 2029, 2030 und 2031.

Seite zuletzt aktualisiert am: