Remittance-Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 212.43 Milliarden US-Dollar |

| Marktgröße (2031) | 381.98 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 12.44% CAGR |

| Schnellstwachsender Markt | Naher Osten und Afrika |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Remittance-Marktanalyse von Mordor Intelligence

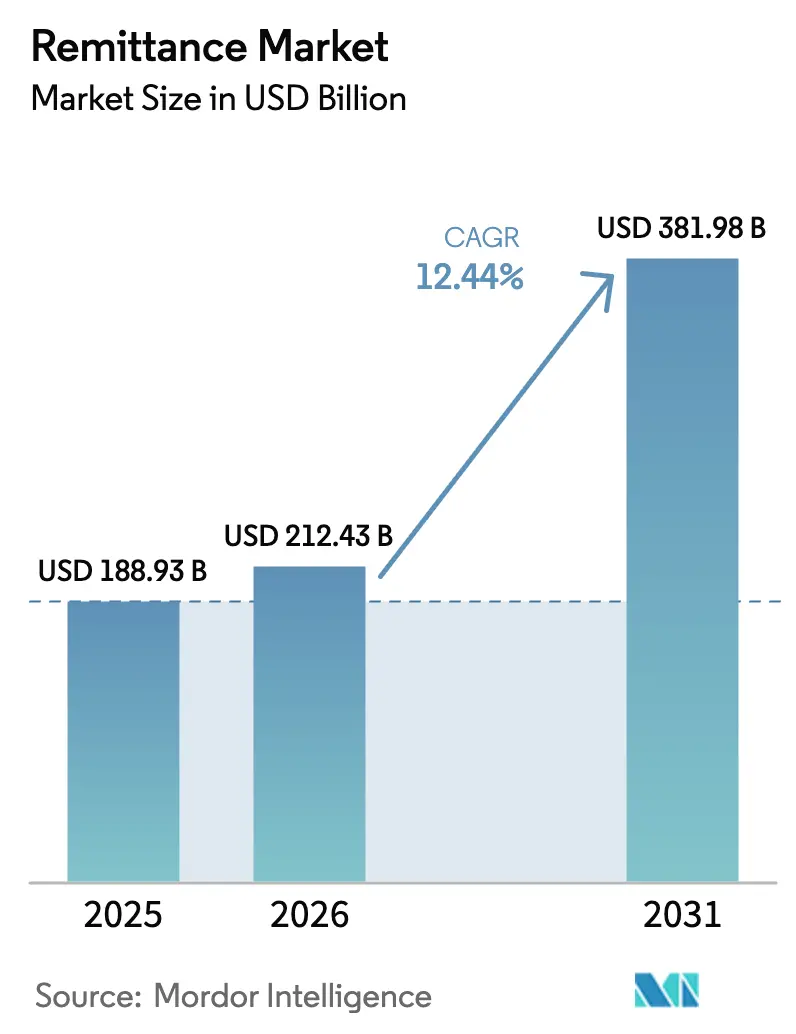

Die Remittance-Marktgröße wurde im Jahr 2025 auf 188,93 Mrd. USD geschätzt und soll von 212,43 Mrd. USD im Jahr 2026 auf 381,98 Mrd. USD bis 2031 wachsen, bei einer CAGR von 12,44 % während des Prognosezeitraums (2026–2031).

Die Expansion resultiert aus stetigen Migrationsströmen, kontinuierlicher Innovation im Bereich digitaler Zahlungen sowie aktiver Finanzinklusionspolitik entlang der Sende- und Empfangskorridore. Der asiatisch-pazifische Raum verzeichnet das stärkste Wachstum auf der Grundlage von Mobile-Money-Ökosystemen, während Nordamerika bei den Gesamttransaktionsvolumina eine führende Position beibehält. Echtzeit-Zahlungsschienen, Blockchain-gestützte Mikrozahlungen und niedrigere Compliance-Hürden für Fintech-Neueinsteiger definieren die Wettbewerbsgrenzen neu. Gleichzeitig wandeln staatlich geförderte Anreizprogramme und auf die Diaspora ausgerichtete Investitionsprodukte Remittance-Ströme in breiteres Entwicklungskapital um.

Wichtigste Erkenntnisse des Berichts

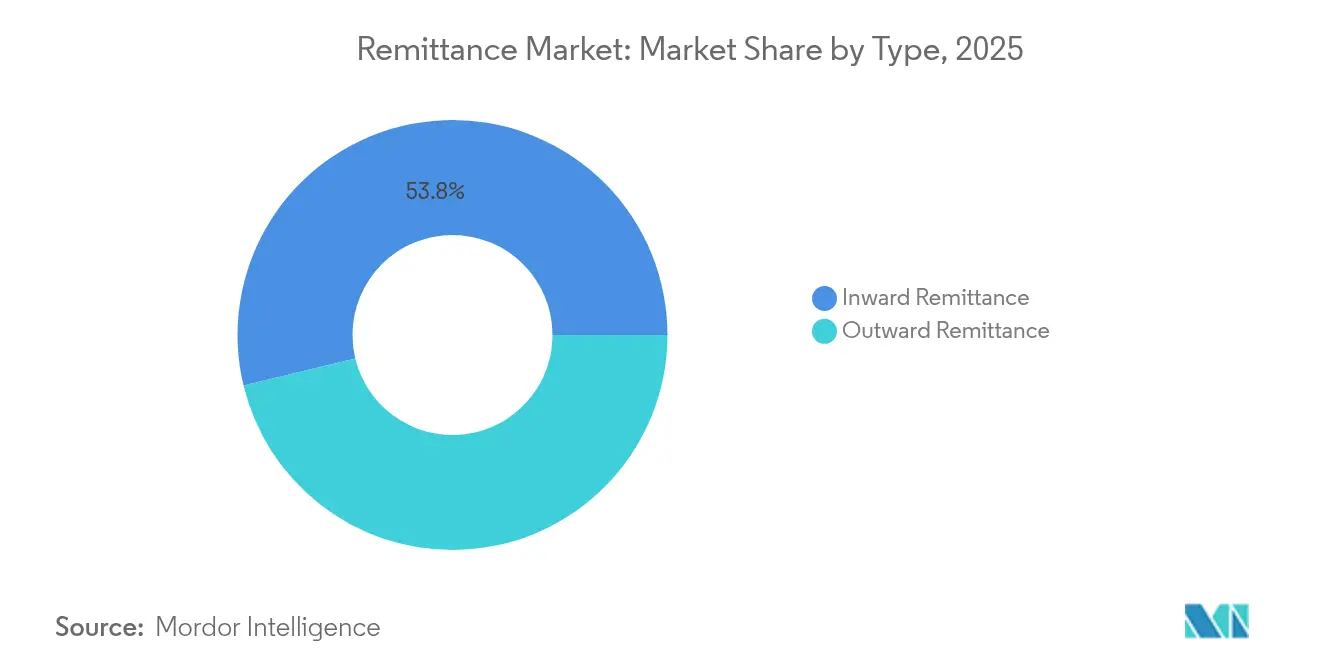

- Nach Typ hielten eingehende Überweisungen im Jahr 2025 einen Marktanteil von 53,78 %, während ausgehende Ströme bis 2031 voraussichtlich mit einer CAGR von 13,02 % wachsen werden.

- Nach Übertragungsart dominierten traditionelle Kanäle im Jahr 2025 mit 71,65 % der Remittance-Marktgröße; digitale Kanäle sollen bis 2031 jährlich um 15,41 % wachsen.

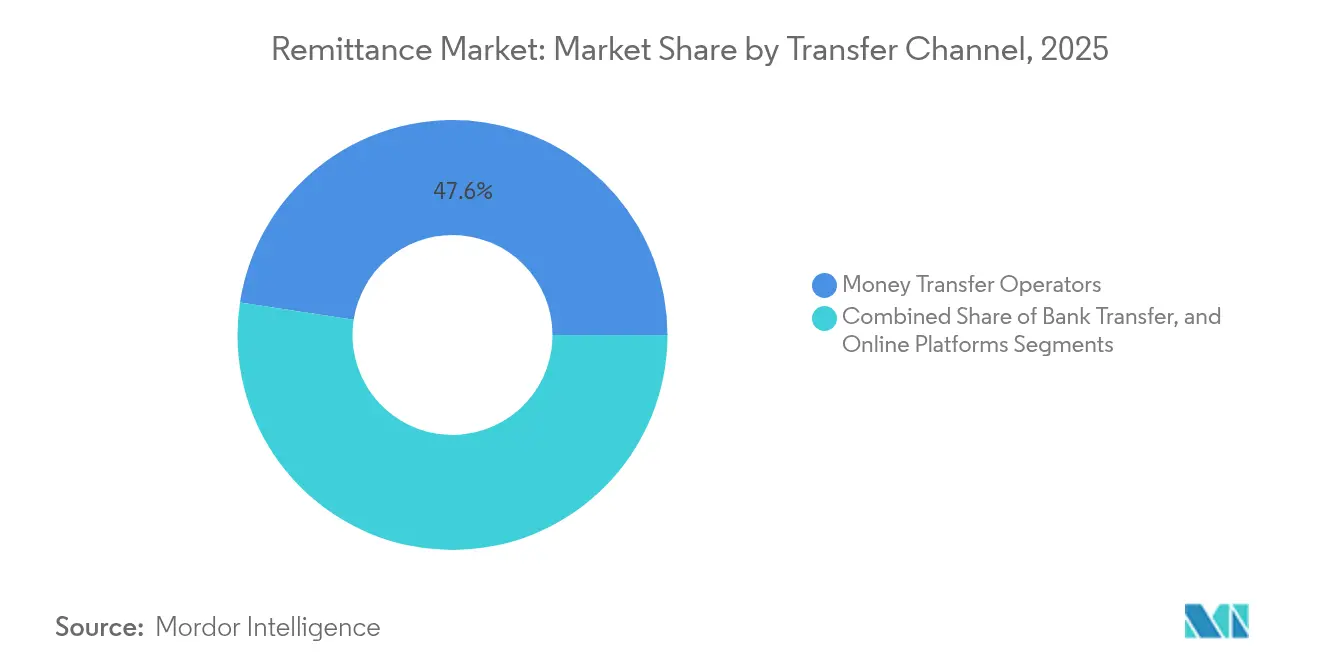

- Nach Übertragungskanal führten Geldtransferdienstleister im Jahr 2025 mit einem Marktanteil von 47,58 %, während Online-Plattformen mit einer CAGR von 18,89 % expandieren.

- Nach Endnutzer entfielen im Jahr 2025 88,05 % der Remittance-Marktgröße auf private Überweisungen, wobei gewerbliche Überweisungen mit der höchsten CAGR von 15,03 % bis 2031 wachsen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Remittance-Markttrends und Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Höchste Auswirkung |

|---|---|---|---|

| Anstieg der Wanderarbeitnehmerströme aus Subsahara-Afrika in die GCC-Korridore | +2,1 | Subsahara-Afrika, Naher Osten (GCC) | Mittelfristig |

| Interoperabilität von Mobile Money in Ostafrika senkt Gebühren | +1,8 | Ostafrika, mit Ausstrahlungseffekten auf andere afrikanische Regionen | Mittelfristig |

| Echtzeit-Zahlungsschienen (PIX, UPI) beschleunigen Überweisungen zwischen Südamerika und Asien | +2,3 | Lateinamerika, asiatisch-pazifischer Raum | Mittelfristig |

| Blockchain-basierte Mikro-Remittances senken Kosten auf unter 1 USD | +1,5 | Global, mit früher Einführung im asiatisch-pazifischen Raum und Nordamerika | Langfristig |

| Nigerias Naira4Dollar und ähnliche Devisenfördermaßnahmen | +0,9 | Afrika, mit Schwerpunkt auf Nigeria und anderen Ländern mit ähnlichen Programmen | Kurzfristig |

| Diaspora-Anleihen und remittance-verknüpfte Investitionsprodukte | +0,7 | Global, mit Schwerpunkt auf den wichtigsten remittance-empfangenden Ländern | Langfristig |

| Quelle: Mordor Intelligence | |||

Anstieg der Wanderarbeitnehmerströme aus Subsahara-Afrika in die GCC-Korridore

Die Migration in die Golfstaaten stieg stark an, wobei ausländische Staatsangehörige mittlerweile mehr als die Hälfte der im GCC ansässigen Erwerbsbevölkerung ausmachen. Saudi-Arabien allein überwies im Jahr 2023 38 Mrd. USD. [1]Statistisches Bundesamt, "Überweisungen von Migranten," destatis.de Rechtsreformen am Kafala-System haben die Arbeitsmobilität verbessert, das Einkommenspotenzial der Migranten gestärkt und damit auch die ausgehenden Überweisungen erhöht. Mit der Ausweitung der Korridore integrieren spezialisierte Auszahlungspartner Auszahlungstools in lokaler Währung, die die Abwicklungszeit verkürzen. Aufsichtsbehörden verschärfen zudem die Datenerhebungsstandards, was die Transparenz auf Korridorebene verbessern und Politikern helfen soll, Inklusionsziele feiner abzustimmen. Angesichts des demografischen Schwungs und der anhaltenden Einstellungen für Megaprojekte bleibt das Aufwärtspotenzial für den Remittance-Markt mittelfristig erheblich.

Interoperabilität von Mobile Money in Ostafrika senkt Gebühren

Netzwerkübergreifende Vereinbarungen zwischen Mobile-Money-Betreibern haben die durchschnittlichen Überweisungsgebühren im Vergleich zu bargeldbasierten Alternativen um 2,3 Prozentpunkte gesenkt. [2]Rishi Raithatha & Gianluca Storchi, "State of the Industry Report on Mobile Money 2025," gsma.com Das breitere Leistungsangebot – Ersparnisse, Kredite, Versicherungen – stärkt die Wallet-Bindung und steigert das durchschnittliche Guthachstumswachstum. Niedrigere Kosten haben zudem Aktivitäten von informellen Wegen auf regulierte digitale Schienen verlagert und die Einhaltung der Geldwäschebekämpfungsvorschriften verbessert. Die Regulierungsbehörden wiederum setzen auf verhältnismäßige KYC-Regeln, die nationale Ausweislücken berücksichtigen und gleichzeitig die systemische Integrität wahren. Da die Smartphone-Durchdringung die 60-%-Marke überschreitet, sollen wallet-verankerte Überweisungen einen tieferen Anteil am Remittance-Markt in Ostafrika gewinnen und auf benachbarte Regionen übergreifen.

Echtzeit-Zahlungsschienen (PIX, UPI) beschleunigen Überweisungen zwischen Südamerika und Asien

Brasiliens PIX-System verzeichnete innerhalb seines ersten Jahres 1 Milliarde monatliche Transaktionen, und Indiens UPI überschritt Ende 2024 11 Milliarden monatliche Transaktionen. [3]ACI Worldwide, "Prime Time for Real-Time Report 2022," aciworldwide.com Bilaterale Verknüpfungen – PromptPay-PayNow in Südostasien, PIX-UPI-Pilotprojekte – reduzieren Verarbeitungsfenster auf Sekunden und komprimieren Devisenspreads. Für Exporteure und Gig-Worker beseitigt die sofortige Abwicklung den Betriebskapitalbedarf. Korridorspezifische Fintechs schichten Kreditbewertungs-APIs auf diesen Schienen auf und ermöglichen taggleiche Mikrokredite, die durch eingehende Remittances besichert sind. Da die G20-Ziele darauf abzielen, dass 75 % der grenzüberschreitenden Zahlungen bis 2027 innerhalb einer Stunde abgewickelt werden, erweisen sich Echtzeit-Zahlungsschienen als entscheidender Wachstumshebel für den Markt.

Blockchain-basierte Mikro-Remittances senken Kosten auf unter 1 USD

Protokolle wie RippleNet verarbeiten Abwicklungen in unter fünf Sekunden zu nahezu null Netzwerkgebühren. [4]Mohammad El Hajj & Imad Farran, "Blockchain in Remittances," doi.org Stablecoin-Schienen schützen den Wert zusätzlich vor der Volatilität von Schwellenmarktwährungen und helfen Absendern, Kurse vor der Auszahlung zu sichern. Compliance-Schichten – Travel-Rule-APIs und Smart-Contract-basiertes Sanktions-Screening – reduzieren die Abhängigkeit von Korrespondenzbanken. Während regulatorische Unsicherheit die Massenadoption noch begrenzt, signalisieren Sandbox-Programme in Singapur und den Vereinigten Arabischen Emiraten wachsende politische Unterstützung. Mit der Reifung mehrschichtiger Lösungen sind Blockchain-Mikrozahlungen darauf ausgerichtet, den Zugang für Kleinstbetrags-Transaktionen zu erweitern, die bisher unwirtschaftlich waren, und dem Remittance-Markt neuen Spielraum zu verschaffen.

Analyse der Hemmnisauswirkungen*

| Hemmnisse | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Höchste Auswirkung |

|---|---|---|---|

| De-Risking-bedingte Schließungen von Korrespondenzbanken in kleinen Inselentwicklungsstaaten | -1,2 | Kleine Inselentwicklungsstaaten, Karibik, Pazifik | Mittelfristig |

| Währungsvolatilität in Schwellenmärkten schreckt Absender ab | -0,8 | Global, mit Schwerpunkt auf Schwellenmärkten | Kurzfristig |

| Datenlokalisierungsvorschriften behindern grenzüberschreitende Wallets | -1,0 | Global, mit Schwerpunkt auf Ländern mit strengen Datenlokalisierungsgesetzen | Mittelfristig |

| Bargeldorientierte Migrantengruppen im GCC begrenzen die digitale Akzeptanz | -0,7 | Naher Osten (GCC), mit Auswirkungen auf südasiatische und afrikanische Korridore | Kurzfristig |

| Quelle: Mordor Intelligence | |||

De-Risking-bedingte Schließungen von Korrespondenzbanken in kleinen Inselentwicklungsstaaten

Globale Banken haben seit 2017 30 % der Korrespondenzlinien zu bestimmten Inselwirtschaften gekappt und dabei auf steigende AML-Compliance-Kosten verwiesen. Tonga, wo Remittances fast 47 % des BIP ausmachen, hat nun eingeschränkten Zugang zu formellen Zahlungsschienen, was die durchschnittlichen Gebühren auf über 10 % treibt. Regionale Fintech-Hubs pilotieren gemeinsame KYC-Dienste, doch Kapitalverkehrskontrollen verlangsamen das Onboarding. Sofern multilaterale Kreditverbesserungsfazilitäten nicht schnell entstehen, wird der Remittance-Markt auf kleinen Inseln weiterhin unter seinem Potenzial operieren.

Währungsvolatilität in Schwellenmärkten schreckt Absender ab

Starke Schwankungen bei Naira-, Peso- und Ägyptisches-Pfund-Paaren haben die Kaufkraft am Zielort erodiert und die Absendervolumina in Spitzenzeiten der Turbulenzen um bis zu 20 % gesenkt. Stablecoin-Remittances, die von 26 % der befragten US-Migranten genutzt werden, bieten teilweisen Schutz, bleiben aber eine Nische. Größere Anbieter experimentieren mit Kurssicherungsoptionen am Point of Sale. Während Absicherungsinstrumente kurzfristige Belastungen mildern, bleibt makroökonomische Stabilität in den Empfängerländern die strukturelle Lösung, die der Remittance-Markt benötigt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: Dominanz eingehender Überweisungen, Dynamik ausgehender Überweisungen

Eingehende Überweisungen machten im Jahr 2025 53,78 % des Remittance-Marktanteils aus. Indien allein zog 120 Mrd. USD an, während Mexiko und die Philippinen zusammen 105 Mrd. USD erhielten, was auf tief verwurzelte Migrationsbeziehungen zurückzuführen ist. Die mit eingehenden Strömen verbundene Marktgröße dürfte stabil bleiben, da empfangende Haushalte die Mittel für grundlegende Konsumausgaben, Gesundheitsversorgung und Bildung verwenden. Digitale Auszahlungsplattformen, die mit Mikroversicherungen integriert sind, erhöhen die Bindung und helfen dabei, einseitige Überweisungen in umfassendere Servicepakete umzuwandeln.

Ausgehende Überweisungen mit einem Anteil von 46,22 % wachsen jährlich um 13,02 % – schneller als der gesamte Remittance-Markt. Nord-Süd- und aufstrebende Süd-Süd-Korridore treiben den Anstieg voran. Mehrwährungskonten von Neobanken ermöglichen es Expatriates, Gelder ohne wiederholtes Onboarding an mehrere Ziele zu leiten, was die Transaktionshäufigkeit erhöht. Compliance-Automatisierungstools analysieren Sanktionslisten der Zielländer in Echtzeit und reduzieren den Absenderabbruch. Folglich vergrößert die ausgehende Komponente die Marktgröße und diversifiziert die Anbietereinnahmen.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Übertragungsart: Digitaler Aufschwung bei traditioneller Stärke

Traditionelle Agenten und Bankschalter behielten im Jahr 2025 einen Remittance-Marktanteil von 71,65 %, gestützt durch hochvertrauenswürdige ländliche Netzwerke. Dennoch dämpfen steigende Bargeldkosten und strengere AML-Prüfungen die Wachstumsdynamik. Anbieter optimieren Agentennetzwerke mithilfe von Standortanalysen und verlagern größere Transaktionen in Konto-zu-Konto-Korridore.

Digitale Methoden verzeichneten eine CAGR von 15,41 % und werden bis 2031 voraussichtlich einen Anteil von 40,12 % am Markt überschreiten. Schnellere KYC-Prozesse durch biometrische Identifikation, Gebührentransparenz und In-App-Devisenwerkzeuge fördern die Akzeptanz. Echtzeit-Buchführung minimiert zudem das Float-Risiko für Anbieter. Für Verbraucher sind die durchschnittlichen Remittance-Gebühren auf 4,96 % gesunken, was das verfügbare Einkommen am Zielort verbessert.

Nach Übertragungskanal: Führung der Geldtransferdienstleister, Anstieg der Online-Plattformen

Geldtransferdienstleister hielten im Jahr 2025 einen Anteil von 47,58 % am globalen Remittance-Markt. Ihr hybrides Angebot aus stationären und digitalen Diensten bietet Flexibilität auf der letzten Meile, insbesondere in bargeldpräferierenden Regionen. Der Margendruck ist jedoch erheblich; Gebührenstrukturen bewegen sich in wichtigen Korridoren auf Schwellenwerte unter 3 % zu, was Back-Office-Automatisierung und eine Neugestaltung der Agentenvergütung erfordert.

Online-Plattformen, die mit einer CAGR von 18,89 % expandieren, verkörpern asset-leichtes Skalieren. Transparente Devisenmittelkurse und sofortige Preisangebote stärken das Nutzervertrauen. ISO-20022-Nachrichtenstandards verbessern die Orchestrierung mit Banken und senken die Kosten für die Ausnahmebehandlung. Da die Nutzerakquisitionskosten durch Empfehlungsschleifen und eingebettete Überweisungsschaltflächen sinken, sind Online-Herausforderer positioniert, inkrementelle Marktanteile schneller zu gewinnen als traditionelle Wettbewerber.

Banküberweisungen nutzen zwar einen kleineren Anteil, profitieren jedoch von tiefem Bilanzvertrauen und Gehaltsabrechnungsintegration. White-Label-APIs ermöglichen es Banken, Devisenmotoren von Drittanbietern einzubetten und ihr Leistungsangebot ohne größere technologische Umbauten zu erweitern.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Endnutzer: Privater Kern, gewerblicher Aufschwung

Private Überweisungen machten im Jahr 2025 88,05 % der Remittance-Marktgröße aus und unterstreichen damit ihre Wohlfahrtsfunktion. Etwa drei Viertel der eingehenden Mittel decken wesentliche Ausgaben, bevor verbleibende Beträge in Wohnraum oder Bildung investiert werden. Digitale Wallets bieten nun Mikro-Investment-Tabs an, die Absender zu zielorientierten Sparplänen anregen.

Gewerbliche Überweisungen – für KMU-Gehaltsabrechnungen, Lieferantenzahlungen und Freiberuflerrechnungen – machen 11,95 % aus, wachsen jedoch jährlich um 15,03 %. Grenzüberschreitende E-Commerce-Plattformen integrieren Module für sofortige Abwicklung, sodass Verkäufer Einnahmen täglich repatriieren können. Die Digitalisierung der Handelsfinanzierung und Blockchain-Konnossemente komprimieren die Cash-Conversion-Zyklen weiter und stimulieren inkrementelle Volumina im Remittance-Markt.

Geografische Analyse

Nordamerika kontrollierte im Jahr 2025 33,88 % der Ströme, angetrieben durch seine beträchtliche Einwanderer-Erwerbsbevölkerung. Der US-Mexiko-Korridor allein leitete 66,2 Mrd. USD weiter. Fintech-Unternehmen haben Remittance-Widgets in Neobank-Apps integriert und damit die Wiederholungstransaktionshäufigkeit katalysiert. Regulatorische Klarheit bei digitalen Banken und Stablecoins fördert zudem Innovationen, die die Region an der Spitze des Remittance-Markts halten.

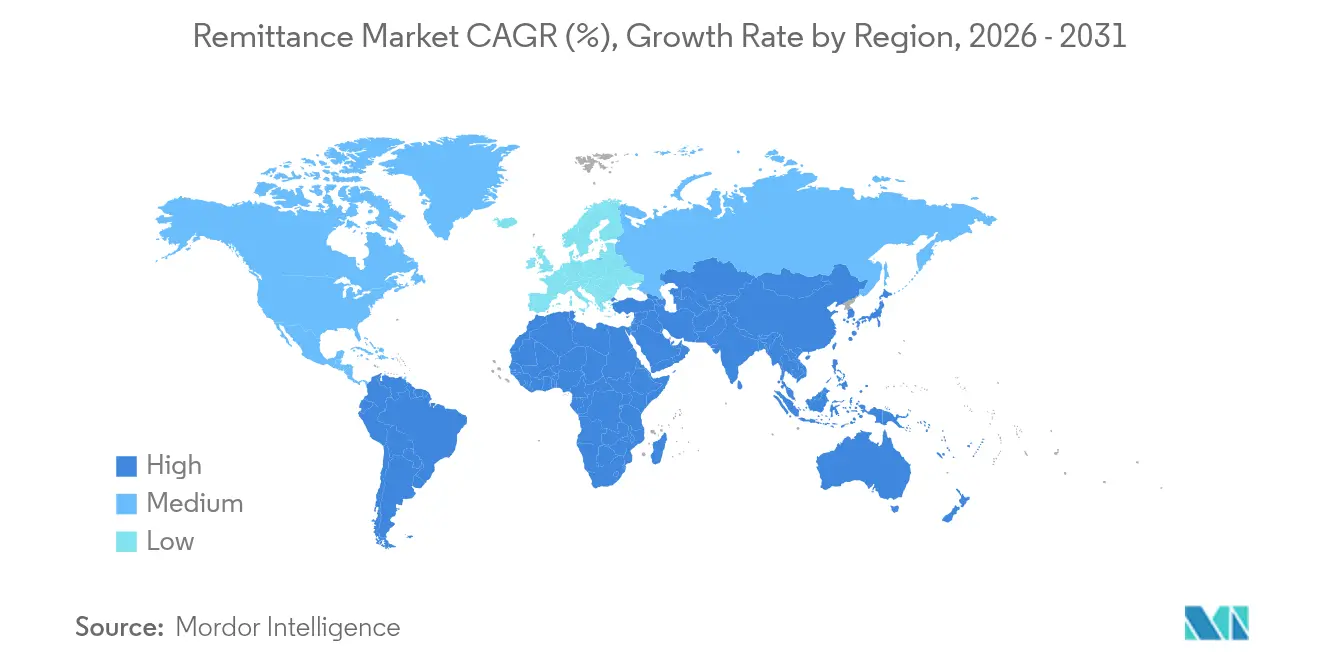

Der asiatisch-pazifische Raum verzeichnet bis 2031 eine CAGR von 14,06 %, was seinen dualen Status als Sender und Empfänger widerspiegelt. Indien soll 2024 Zuflüsse von über 129 Mrd. USD verzeichnen, während Expatriates in Japan und Australien steigende ausgehende Volumina antreiben. Der inländische Erfolg von UPI überträgt sich über Netzwerk-zu-Netzwerk-Brücken auf regionale Korridore und senkt die durchschnittlichen Gebühren in 53 % der gemeldeten Korridore unter den SDG-Schwellenwert von 3 %. Daher positioniert die digitale Intensität des asiatisch-pazifischen Raums ihn, einen überproportionalen Anteil künftiger Marktgrößenexpansionen zu gewinnen.

Europa bleibt eine zentrale Quellregion, versorgt durch Deutschland, das Vereinigte Königreich und Frankreich. Die durchschnittlichen Gebühren sind gesunken, liegen bei einer 200-USD-Transaktion jedoch noch bei 5,8 % und damit über dem G20-Ziel. Open-Banking-Mandate und PSD3-Vorschläge zielen darauf ab, die anbieterübergreifende Interoperabilität zu fördern, was die Kosten schrittweise senken sollte. Mit beträchtlichen ukrainischen und syrischen Diasporas – sowie innereuropäischen Arbeitnehmerüberweisungen – beeinflusst die Korridorkomplexität des Kontinents weiterhin das Produktdesign im Remittance-Markt.

Lateinamerika erlebt einen starken Anstieg der digitalen Akzeptanz. Brasiliens PIX unterstützt sofortige inländische Überweisungen und wird auf grenzüberschreitende Pilotprojekte ausgeweitet. Mexikos Anteil am Remittance-Markt beschleunigt sich, da Gig-Plattform-Arbeiter und Saisonarbeiter transparente Devisenapplikationen bevorzugen. Regulatorische Sandboxes in Kolumbien und Chile fördern die Wallet-Interoperabilität, die neue Süd-Süd-Routen nach Peru und Bolivien erschließen könnte.

Der Nahe Osten und Afrika zeigen gegensätzliche Muster. GCC-Länder gehören aufgrund hoher Expatriate-Konzentrationen zu den weltweit größten Absendern, doch die Bargeldpräferenz hält an und begrenzt die digitale Akzeptanz. Subsahara-Afrika, das 2023 100 Mrd. USD erhielt, zahlt trotz seiner Führungsrolle im Mobile-Money-Bereich weltweit noch immer die höchsten durchschnittlichen Gebühren. Der regulatorische Antrieb hin zu einheitlichen kontinentalen Zahlungssystemen (AfCFTA PAPS) bietet mittelfristig einen Weg zur Kostensenkung und breiteren Marktabdeckung.

Wettbewerbslandschaft

Traditionelle Marktführer behalten Skalenvorteile, doch Fintech-Herausforderer gewinnen durch Preisflexibilität und nutzerzentriertes Design an Boden. Die geplante Übernahme der Dash-Wallet durch Western Union fügt ein asiatisches Ökosystem mit 1,2 Millionen Nutzern hinzu und signalisiert den Schwenk von der Agentenabhängigkeit hin zu vollständig digitalen Fähigkeiten. Die neue Führung von MoneyGram beschleunigt die Cloud-basierte Abwicklung und verkürzt Abstimmungszyklen, um die Cashflow-Vorhersehbarkeit für Agenten zu verbessern.

Digitale Disruptoren nutzen datengesteuertes Segmentmarketing. Wise hat seine USD-verknüpfte Debitkarten-Ausgabe in 18 Monaten verdoppelt und grenzüberschreitende Ausgaben und Überweisungen in einer einzigen Nutzererfahrung gebündelt. Remitly bedient nun 5.100 Korridore mit KI-gestützten Risikomaschinen, die Rückbuchungskosten um 18 % senken. Beide Unternehmen nutzen Mehrwährungsguthaben, die als Float fungieren und Zinserträge generieren, die Hauptgebühren subventionieren und es ihnen ermöglichen, inkrementelle Remittance-Marktanteile zu gewinnen.

Bank-Fintech-Partnerschaftsmodelle florieren. Das Liink-Netzwerk von JPMorgan bietet ausgewählten Geldtransferdienstleistern vorab validierte Begünstigtendaten und senkt damit Reparaturgebühren erheblich. Singapurs DBS kooperiert mit TransferMate, um nächsttägige gewerbliche Remittances in 70 Märkte anzubieten – eine Fähigkeit, die durch interne Entwicklungen allein schwer zu replizieren wäre. Insgesamt erhöht das Ökosystem-Zusammenspiel die Wechselkosten für Kunden und intensiviert den Wettbewerb um Transaktionsmargen.

Führende Unternehmen der Remittance-Branche

Western Union Company

MoneyGram International Inc.

Wise plc (formerly TransferWise)

PayPal Holdings Inc. (incl. Xoom Corp.)

Revolut Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- April 2025: Wise plc meldete einen Umsatzanstieg von 24 % im Jahresvergleich auf 1,05 Mrd. GBP für das Geschäftsjahr 2024, wobei die Kundenbasis 12,8 Millionen erreichte, was die Skalenökonomie des Digital-First-Ansatzes unterstreicht.

- März 2025: Das Finanzstabilitätsgremium verkündete greifbare Fortschritte beim G20-Fahrplan und trieb Interoperabilitätsstandards voran, die künftige Remittance-Gebührensenkungen unterstützen.

- Februar 2025: IFAD startete RemitSCOPE, eine kostenlose Datenplattform zur Verbesserung der Korridortransparenz und Unterstützung der politischen Abstimmung.

- Januar 2025: Die Zentralbank der Vereinigten Arabischen Emirate veröffentlichte Pläne für eine Groß- und Einzelhandels-CBDC zur Rationalisierung inländischer und grenzüberschreitender Remittances im Rahmen ihres Programms zur Transformation der Finanzinfrastruktur.

Berichtsumfang des globalen Remittance-Markts

Eine Remittance ist Geld, das an eine andere Partei, in der Regel in einem anderen Land, gesendet wird. Typischerweise ist der Absender ein ausländischer Arbeitnehmer und der Empfänger ein Verwandter im Heimatland des Empfängers. Remittances stellen eine der größten Einkommensquellen für Menschen in einkommensschwachen und Entwicklungsländern dar.

Der Remittance-Markt ist segmentiert nach Übertragungsart (digital, traditionell), nach Endnutzer (gewerblich, privat) und Geografie (Nordamerika, Europa, asiatisch-pazifischer Raum, Lateinamerika, Naher Osten und Afrika). Die Marktgrößen und Prognosen werden in Wertangaben (USD) für alle oben genannten Segmente bereitgestellt.

| Eingehende Überweisung |

| Ausgehende Überweisung |

| Digital |

| Traditionell |

| Banküberweisung |

| Geldtransferdienstleister |

| Online-Plattformen |

| Privat (Migranten-Remittances) |

| Gewerblich (KMU- und Unternehmenszahlungen) |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Spanien | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Indien | |

| Japan | |

| Südkorea | |

| Übriger asiatisch-pazifischer Raum | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Übriger Naher Osten | |

| Afrika | Südafrika |

| Übriges Afrika |

| Nach Typ | Eingehende Überweisung | |

| Ausgehende Überweisung | ||

| Nach Übertragungsart | Digital | |

| Traditionell | ||

| Nach Übertragungskanal | Banküberweisung | |

| Geldtransferdienstleister | ||

| Online-Plattformen | ||

| Nach Endnutzer | Privat (Migranten-Remittances) | |

| Gewerblich (KMU- und Unternehmenszahlungen) | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Spanien | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Übriger asiatisch-pazifischer Raum | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Übriges Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Remittance-Markt heute und wie schnell wächst er?

Der Markt beläuft sich im Jahr 2026 auf 212,43 Mrd. USD und soll bis 2031 auf 381,98 Mrd. USD steigen, was einer CAGR von 12,44 % entspricht.

Welche Region wird bis 2031 das schnellste Wachstum bei Remittances verzeichnen?

Der asiatisch-pazifische Raum führt das Wachstum mit einer CAGR von 14,06 % an, angetrieben durch die Nutzung von Mobile Money und Echtzeit-Zahlungsverknüpfungen wie Indiens UPI.

Welcher Kanal hat den höchsten Remittance-Marktanteil?

Geldtransferdienstleister halten 47,58 % der Ströme im Jahr 2025, obwohl rein online tätige Plattformen mit einer CAGR von 18,89 % an Boden gewinnen.

Wie unterscheiden sich die Gebühren zwischen digitalen und traditionellen Remittances?

Digitale Überweisungen kosteten im ersten Quartal 2024 durchschnittlich 4,96 % bei einer 200-USD-Transaktion, gegenüber 6,94 % bei nicht-digitalen Methoden, was Absendern erhebliche Einsparungen ermöglicht.

Welche Innovationen werden künftige Remittance-Dienste prägen?

Echtzeit-Zahlungsschienen, Blockchain-Mikro-Remittances und diaspora-verknüpfte Investitionsprodukte sollen Kosten senken, die Abwicklung beschleunigen und neue Einnahmequellen erschließen.

Sind staatliche Anreizprogramme wirksam bei der Förderung formeller Remittance-Ströme?

Belege aus Nigerias Naira4Dollar und Bangladeschs 2-%-Bargeldbonus zeigen, dass formelle Zuflüsse um 6–7 % steigen, was darauf hindeutet, dass gut strukturierte Anreize Mittel von informellen Kanälen umlenken können.

Seite zuletzt aktualisiert am: