Größe und Marktanteil des vietnamesischen Bio-Düngermarkts

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

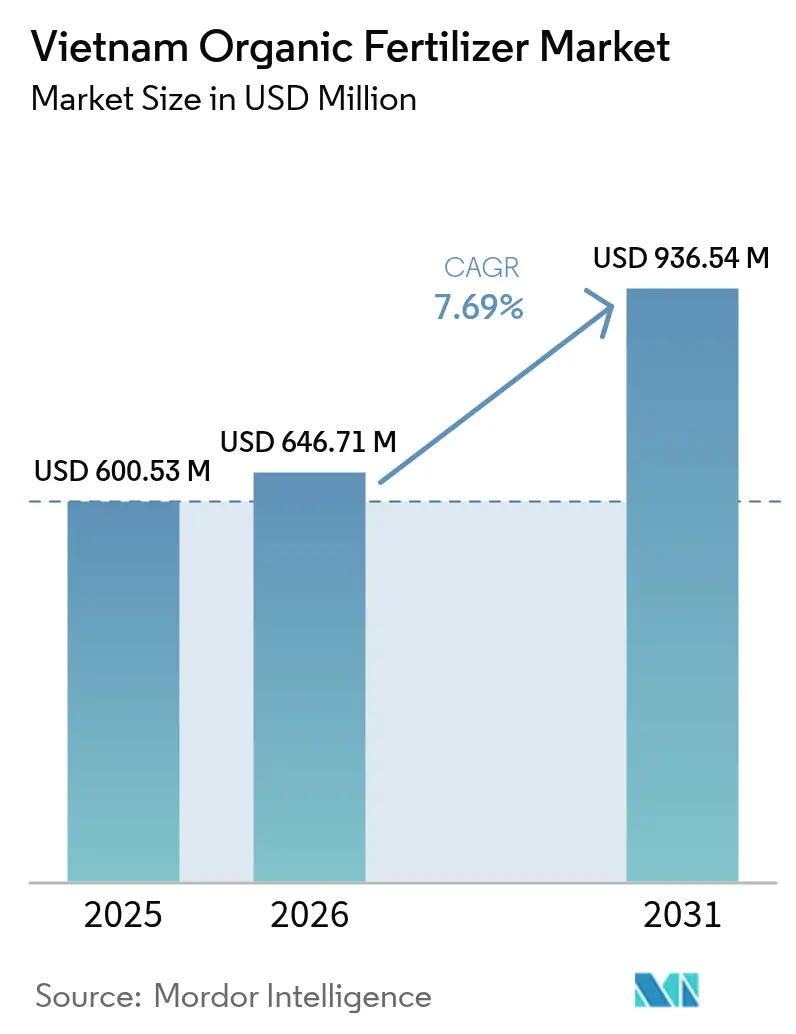

| Marktgröße im Basisjahr (2025) | 600.53 Millionen US-Dollar |

| Marktgröße (2026) | 646.71 Millionen US-Dollar |

| Marktgröße (2031) | 936.54 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.69% CAGR |

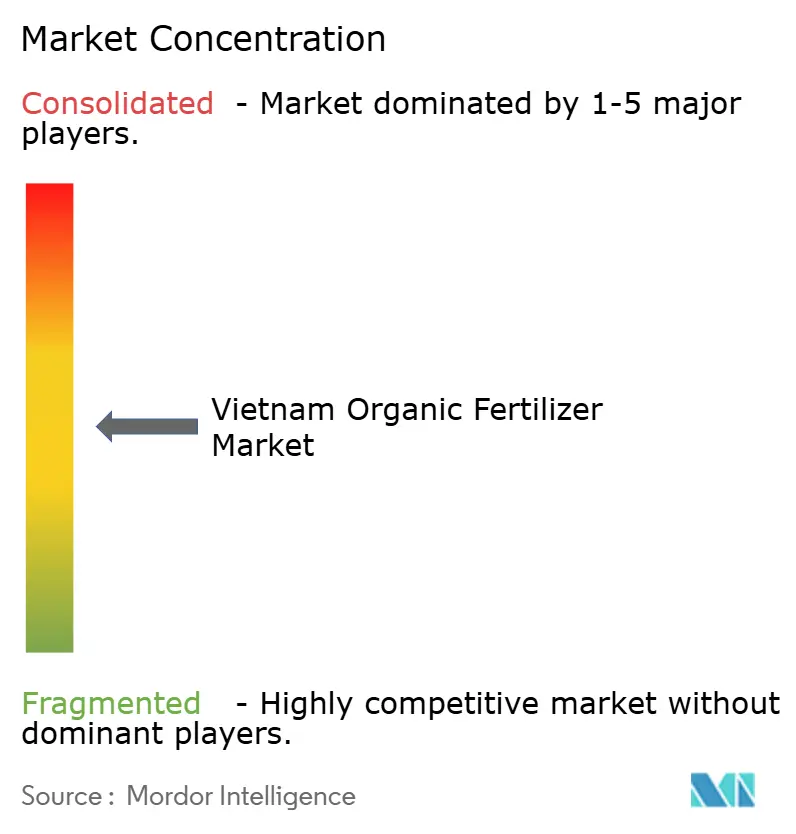

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des vietnamesischen Bio-Düngermarkts von Mordor Intelligence

Die Größe des vietnamesischen Bio-Düngermarkts wird voraussichtlich von USD 600,53 Millionen im Jahr 2025 auf USD 646,71 Millionen im Jahr 2026 wachsen und bis 2031 bei einer CAGR von 7,69 % über den Zeitraum 2026–2031 USD 936,54 Millionen erreichen. Diese robuste Wachstumsdynamik spiegelt Vietnams strategischen Wandel hin zu nachhaltigen landwirtschaftlichen Praktiken wider. Die Marktexpansion wird in erster Linie durch staatliche Initiativen angetrieben, die eine 50-prozentige Annahme von Bio-Düngern bis 2050 anstreben, durch steigende chemische Düngerpreise sowie durch zunehmende Premiumchancen für zertifizierte Bio-Erzeugnisse in Vietnams vielfältigen agroklimatischen Regionen. Die gut ausgebaute Kompostierungsinfrastruktur des Landes ermöglicht es inländischen Herstellern in Verbindung mit leicht verfügbaren landwirtschaftlichen Abfallressourcen und fortschrittlichen biotechnologischen Kapazitäten, die Produktionskapazität mit minimaler Abhängigkeit von importierten Materialien zu erweitern. Der Markt steht vor anhaltenden Herausforderungen, darunter Qualitätskontrollprobleme und ein höherer Arbeitsaufwand im Vergleich zu herkömmlichen chemischen Düngern. Diese Herausforderungen unterstreichen die Bedeutung etablierter Marken, automatisierungskompatibiler Produktformulierungen und umfassender Schulungsinitiativen für Landwirte. Die Branche erlebt eine zunehmende Konsolidierung, da integrierte Marktteilnehmer sich strategisch positionieren, um Rohstoffversorgungen zu sichern, technologische Kapazitäten zu verbessern und Zertifizierungsnachweise zu stärken, um sowohl Inlands- als auch Exportmärkte effektiv zu bedienen.

Wesentliche Erkenntnisse des Berichts

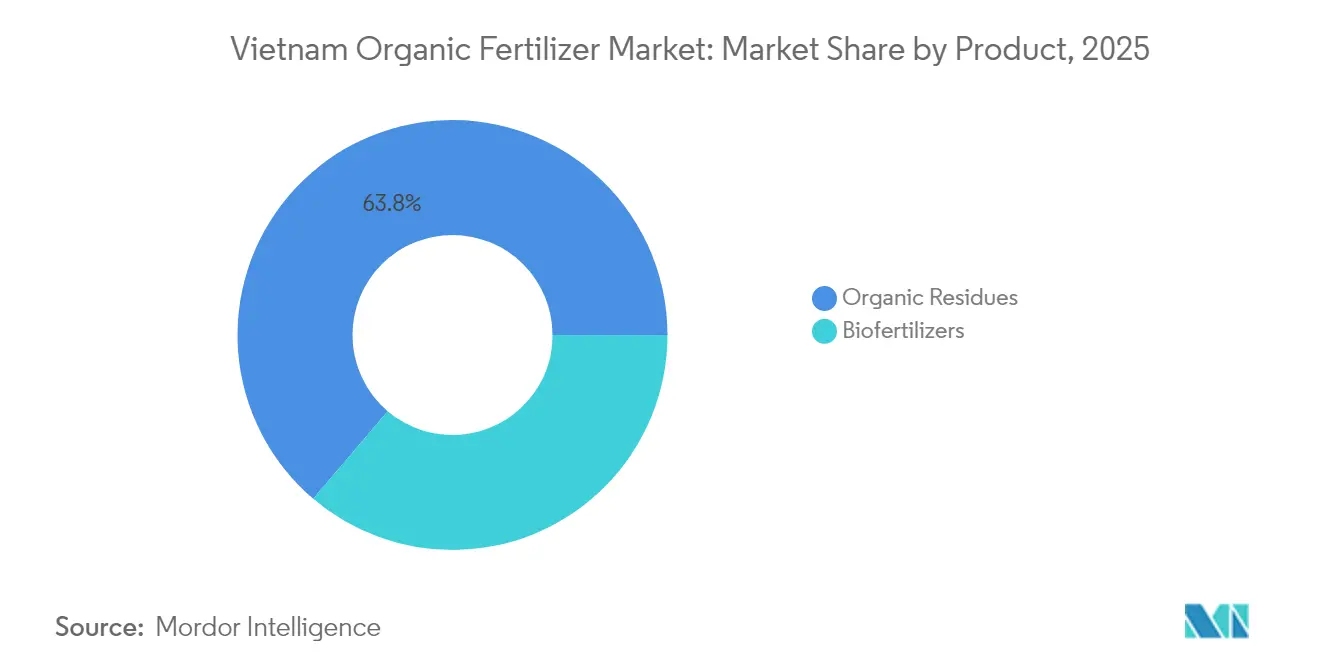

- Nach Produktkategorie hielt organische Rückstände im Jahr 2025 einen Marktanteil von 63,78 % am vietnamesischen Bio-Düngermarkt, während Biodünger bis 2031 voraussichtlich mit einer CAGR von 10,05 % wachsen werden.

- Nach Form entfielen im Jahr 2025 70,88 % der Größe des vietnamesischen Bio-Düngermarkts auf Trockengranulat, während Flüssig- und Suspensionskonzentrate bis 2031 voraussichtlich mit einer CAGR von 10,58 % expandieren werden.

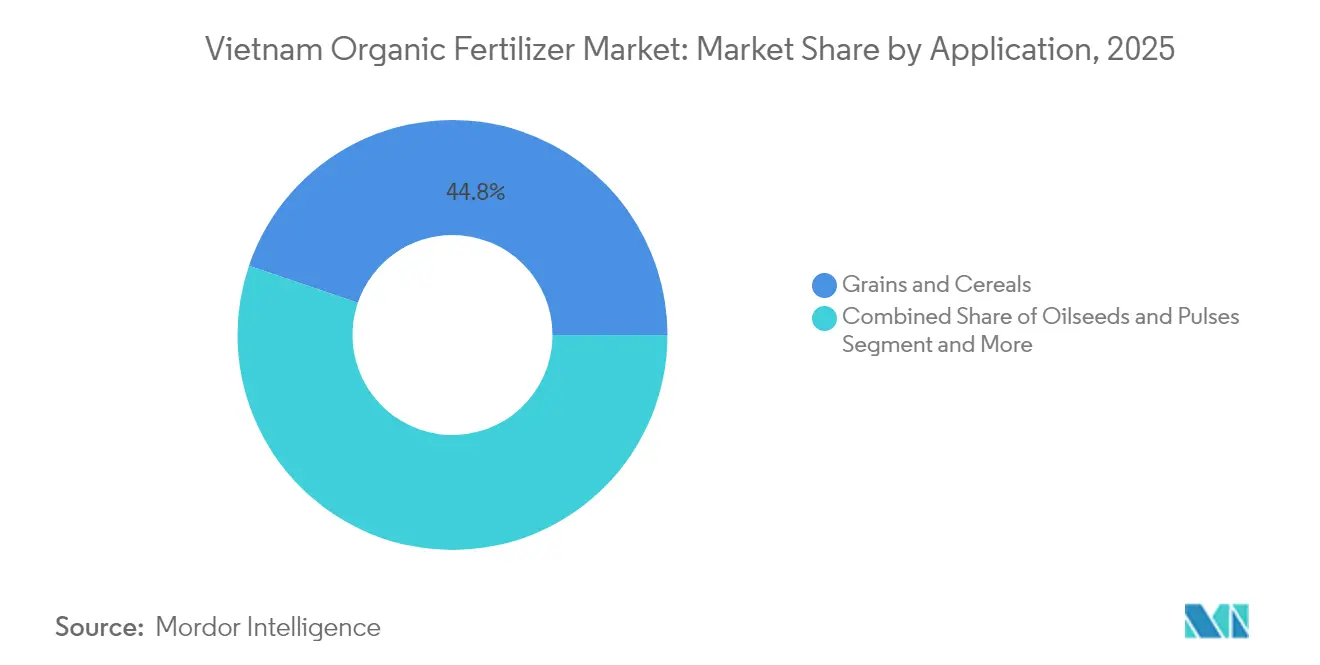

- Nach Anwendung erfasste Getreide und Körnerfrüchte im Jahr 2025 einen Anteil von 44,78 % am Marktumsatz, während Obst und Gemüse die höchste prognostizierte CAGR von 8,95 % bis 2031 verzeichnete.

- Der Markt ist mäßig fragmentiert, wobei die fünf größten Unternehmen – Binh Dien Fertilizer Joint Stock Company, PetroVietnam Fertilizer and Chemicals Corporation, Que Lam Group Joint Stock Company, Song Gianh Joint Stock Corporation und Baconco Company Limited (PM Thoresen Asia Holdings PCL) – im Jahr 2025 gemeinsam einen bedeutenden Anteil am Markt halten.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des vietnamesischen Bio-Düngermarkts

Analyse der Auswirkungen der Wachstumstreiber*

| Wachstumstreiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Staatliches Ziel zur Steigerung der Nutzung von Bio-Düngern | +1.6% | National, am stärksten in Südvietnam | Mittelfristig (2–4 Jahre) |

| Steigende Nachfrage nach zertifizierten Bio-Exporten | +1.3% | Export-Korridore in Süd- und Zentralvietnam | Kurzfristig (≤ 2 Jahre) |

| Hohe Preise für chemische Düngemittel verbessern die Kostenwettbewerbsfähigkeit organischer Betriebsmittel | +1.1% | National, akut für Kleinbauern in Nordvietnam | Kurzfristig (≤ 2 Jahre) |

| Degradierte Böden erfordern eine langfristige Auffüllung des organischen Bodensubstrats | +1.0% | Zentralvietnam und Mekong-Delta | Langfristig (≥ 4 Jahre) |

| Technologischer Fortschritt und Produktinnovation | +0.9% | Nationale Industriezonen | Mittelfristig (2–4 Jahre) |

| Verfügbarkeit von Rohstoffen und Abfallströmen | +0.8% | Verarbeitungszentren im ganzen Land | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Staatliches Ziel zur Steigerung der Nutzung von Bio-Düngern

Vietnams Ziel einer 50-prozentigen Nutzung von Bio-Düngern bis 2050 beeinflusst die Beschaffungsstrategien für Betriebsmittel im gesamten Agrarsektor erheblich. Im Jahr 2025 legt die staatliche Entscheidung 5190/QĐ-BNN-BVTV spezifische Ziele für die Entwicklung von Bio-Düngern bis 2030 fest, einschließlich Anforderungen an die Produktionskapazität und Qualitätszertifizierungsstandards. Während die Umsetzung je nach Provinz variiert, zeigen Initiativen wie das Ziel der Provinz Bac Giang, bis 2025 80 % des Viehabfalls zu recyceln, wie regionale Behörden nationale Richtlinien umsetzen[1]Quelle: Bao Bac Giang, "Kreisläufige landwirtschaftliche Produktion in Bac Giang steigert Wirtschaftswert und schützt die Umwelt," baobacgiang.com.vn. Die Konsolidierung der landwirtschaftlichen und umweltbehördlichen Aufsicht im Jahr 2025 verkürzte die Genehmigungszeiten für Regulierungsbehörden und ermöglichte es Herstellern, neue Produkte effizienter auf den Markt zu bringen. Diese politischen Maßnahmen unterstützen eine konstante Nachfrage über alle Kulturpflanzensorten hinweg und bieten dem vietnamesischen Bio-Düngermarkt Stabilität.

Steigende Nachfrage nach zertifizierten Bio-Exporten

Die Preisaufschläge für zertifizierte Bio-Erzeugnisse auf Exportmärkten treiben die Einführung von Bio-Düngern in Vietnams Obst- und Gemüsesektor voran. Vietnams Bio-Exportumsätze erreichten im Jahr 2025 USD 335 Millionen, mit anhaltendem Wachstum, das durch verstärkte Lieferantenprüfungen aus europäischen, nordamerikanischen und entwickelten asiatischen Märkten angetrieben wird[2]Quelle: WTO-Zentrum, "Import und Export verarbeiteter Lebensmittel erweitert Möglichkeiten für nachhaltige Produktion," wtocenter.vn. Der Aufschlag von 20–30 % gegenüber konventionellen Erzeugnissen ermutigt Obst- und Gemüseanbauer, auf organische Betriebsmittel umzustellen, insbesondere in der Nähe von Ho-Chi-Minh-Stadt, wo Kühlketteneinrichtungen einen effizienten Hafenzugang bieten. Erzeuger in Südvietnam profitieren von ihrer Nähe zur Exportinfrastruktur und den Vertriebsnetzen von Ho-Chi-Minh-Stadt. Diese Preisaufschläge ermöglichen es den Erzeugern, höhere Bio-Düngerkosten zu absorbieren und gleichzeitig auf internationalen Märkten wettbewerbsfähig zu bleiben.

Hohe Preise für chemische Düngemittel verbessern die Kostenwettbewerbsfähigkeit organischer Betriebsmittel

Die schrumpfende Kostendifferenz zwischen chemischen und organischen Düngemitteln, die durch globale Preisvolatilität, Lieferkettenunterbrechungen und geopolitische Spannungen bedingt ist, hat die wirtschaftliche Tragfähigkeit organischer Alternativen erhöht. Kleinbauern im Roten-Fluss-Delta erzielten erhebliche Kosteneinsparungen, indem sie die Hälfte ihrer Harnstoffanwendungen durch Kompost und mikrobielle Düngemittel ersetzten. Die gestiegenen Kosten für chemische Düngemittelimporte haben die Einführung von Bio-Düngern im ganzen Land gefördert, wobei die Nutzung auch nach einem Rückgang der chemischen Düngemittelpreise anhält. Die wirtschaftlichen Vorteile werden deutlicher, wenn man die langfristigen Vorteile einer verbesserten Bodengesundheit und einer geringeren Abhängigkeit von importierten chemischen Betriebsmitteln berücksichtigt, was organische Alternativen für Landwirte attraktiv macht, die nachhaltige Rentabilität gegenüber maximalen kurzfristigen Erträgen priorisieren.

Degradierte Böden erfordern eine langfristige Auffüllung des organischen Bodensubstrats

Vietnams landwirtschaftliche Regionen sind aufgrund des langfristigen Einsatzes chemischer Düngemittel von der Erschöpfung des organischen Bodensubstrats betroffen, was eine Wiederherstellung der organischen Substanz erfordert. Das Forschungsinstitut für Böden und Düngemittel hat mikrobenbasierte Düngemittel entwickelt, um die durch chemische Düngemittel, Dürre und intensiven Anbau verursachte Bodendegradierung zu bekämpfen. Feldversuche zeigen, dass diese Düngemittel die Produktivität um 15–20 % steigern und gleichzeitig den Bedarf an chemischen Düngemitteln um 15–20 % reduzieren. Die Wiederherstellung organischer Substanz bringt langfristige Vorteile über mehrere Anbaujahre hinweg, da eine verbesserte Bodengesundheit zu anhaltenden Produktivitätsgewinnen und einer geringeren Düngerabhängigkeit führt, was die anfänglich höheren Investitionskosten rechtfertigt.

Analyse der Auswirkungen der Markthemmnisse*

| Markthemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Qualitätsschwankungen und gefälschte "Bio"-Produkte untergraben das Vertrauen der Landwirte | -1.1% | Landesweit, besonders stark ausgeprägt bei Kleinbauern in Nordvietnam | Kurzfristig (≤ 2 Jahre) |

| Begrenzte Liquidität der Kleinbauern hemmt den anfänglichen Wechsel zu Premium-Biodüngern | -0.9% | Große Betriebe in Zentral- und Südvietnam | Mittelfristig (2–4 Jahre) |

| Unzureichende Kühlketteninfrastruktur für Bio-Erzeugnisse dämpft die Nachfrage | -0.7% | Ländliche Vertriebsnetze | Mittelfristig (2–4 Jahre) |

| Langsame Nährstofffreisetzung und Risikowahrnehmung | -0.5% | Intensive Anbausysteme | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Qualitätsschwankungen und gefälschte "Bio"-Produkte untergraben das Vertrauen der Landwirte

Die weitverbreitete Präsenz minderwertiger und falsch etikettierter Bio-Düngemittel verringert das Vertrauen der Landwirte und begrenzt das Marktwachstum, was insbesondere Kleinbauern betrifft, die es sich nicht leisten können, unwirksame Produkte zu erwerben. In Vietnam haben nur etwa 50 von 1.000 im Umlauf befindlichen Biopräparaten eine nationale Zertifizierung erhalten, was erhebliche Qualitätskontrollprobleme schafft, die es gefälschten Produkten ermöglichen, auf den Markt zu gelangen. Diese Qualitätsinkonsistenz ist besonders problematisch im Kleinbauernsektor Nordvietnams, wo begrenzte landwirtschaftliche Beratungsdienste es Landwirten erschweren, echte Produkte von Fälschungen zu unterscheiden, was zu einer Zurückhaltung bei der Einführung von Bio-Düngern führt.

Unzureichende Kühlketteninfrastruktur für Bio-Erzeugnisse dämpft die Nachfrage

Die unzureichende Kühlketteninfrastruktur in Vietnam schränkt den Marktzugang für Bio-Erzeugnisse ein und verringert die wirtschaftlichen Anreize für Landwirte, Bio-Dünger einzuführen. Das Fehlen umfassender Kühlkettennetze betrifft ländliche Erzeuger, die die Produktqualität beim Transport zu städtischen Märkten nicht aufrechterhalten können, was es schwierig macht, Preisaufschläge zu erzielen, die höhere Bio-Düngerkosten ausgleichen. Dieses Infrastrukturdefizit schafft geografische Unterschiede bei der Einführung von Bio-Düngern, wobei Erzeuger in der Nähe von städtischen Zentren und Exporteinrichtungen einen besseren Marktzugang haben, während ländliche Erzeuger mit schwacher Nachfrage nach Bio-Zertifizierung konfrontiert sind.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkt: Organische Rückstände behalten ihren strukturellen Vorteil

Organische Rückstände machen im Jahr 2025 63,78 % des Marktanteils am vietnamesischen Bio-Düngermarkt aus, angetrieben durch die Verfügbarkeit von Viehmist, Reisschalen und Kaffeepulpe als kostengünstige Einsatzstoffe, die mit bestehenden Kompostierungssystemen kompatibel sind. Hofmist dominiert die Untersegmente, während die kommunale Abfallkompostierungsanlage von Binh Duong Water - Environment Joint Stock Company mit einer Kapazität von 420 Metrischen Tonnen pro Tag die stadtrandnahen Gemüseanbauregionen versorgt. Diese Quellen unterstützen ein etabliertes Vertriebsnetz, das das ganze Jahr über konsistente Preise aufrechterhält und die dominante Stellung von Rückständen auf dem Markt sichert.

Biodünger werden bis 2031 voraussichtlich mit einer CAGR von 10,05 % wachsen, da inländische Laboratorien Azotobacter-, Rhizobium- und Mykorrhiza-Stämme entwickeln, die spezifisch für Vietnams Bodenbedingungen sind. Diese Produkte verzeichnen die höchste Akzeptanz in Obstgärten, wo Landwirte in hochwertige Betriebsmittel investieren können, um die Mikronährstoffaufnahme und die Produktlebensdauer zu verbessern. Die anhaltende Unterstützung durch die Resolution 36-NQ/TW für die Entwicklung der Biotechnologie wird voraussichtlich die Feldversuche erweitern und die kommerzielle Produktion beschleunigen, wodurch Biodünger als bedeutendes Wachstumssegment im vietnamesischen Bio-Düngermarkt etabliert werden.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Form: Flüssigkonzentrate gewinnen durch Präzisionslandwirtschaft an Bedeutung

Trockengranulat machte im Jahr 2025 70,88 % der Größe des vietnamesischen Bio-Düngermarkts aus. Diese Dominanz ist auf ihre Kompatibilität mit bestehenden Lagerungs-, Transport- und Ausbringungsgeräten zurückzuführen, insbesondere in Reisfeldern und Gummiplantagen. Ihre Beständigkeit gegen tropische Feuchtigkeit und ihre verlängerte Haltbarkeit reduzieren die Lagerrisiken der Händler und erhalten ihre Position in konventionellen Lieferketten. Das Format entspricht den Ergebnissen traditioneller Kompostierungsbetriebe und kommunaler Abfallverarbeitungsanlagen und ermöglicht die Verteilung über etablierte Düngemittelhändlernetze in Vietnams ländlichen Agrarregionen.

Flüssig- und Suspensionskonzentrate werden voraussichtlich mit einer CAGR von 10,58 % wachsen, angetrieben durch eine verstärkte Nutzung in Fertigationssystemen für Gewächshausgemüse und tropfbewässerte Kaffeeplantagen. Fortschritte bei Produktionsmethoden, einschließlich enzymunterstützter Verarbeitung und mikrobieller Fermentation, verbessern die Produktwirksamkeit und Stabilität. Unternehmen, darunter Vedan Vietnam, produzieren fortschrittliche Formulierungen, wie aminosäurebasierte Produkte und Blattdünger, die in spezialisierten landwirtschaftlichen Anwendungen höhere Preise erzielen. Die hohe Löslichkeit ermöglicht eine präzise Mikrodosierung, was zu messbaren Ertragsverbesserungen führt, die Premium-Preise rechtfertigen. Erhöhte Investitionen in die Bewässerungsautomatisierung deuten auf eine anhaltende Nachfrage nach flüssigen Düngemitteln hin und unterstützen die Marktdiversifizierung.

Nach Anwendung: Obst und Gemüse erzielen Premiumpreise

Getreide und Körnerfrüchte dominierten den vietnamesischen Bio-Düngermarkt mit einem Anteil von 44,78 % im Jahr 2025, hauptsächlich aufgrund der Bedeutung von Reis für die nationale Ernährungssicherheit. Die nachhaltigen Reisinitiativen der Regierung fördern Kompostmischungen, die es Exporteuren ermöglichen, die strengen Rückstandsanforderungen auf japanischen und koreanischen Märkten zu erfüllen. Die Einführung von Bio-Düngern im Reisanbau ergänzt traditionelle vietnamesische Anbaumethoden und unterstützt gleichzeitig die staatlichen Ziele zur Reduzierung der Abhängigkeit von chemischen Düngemitteln und zur Aufrechterhaltung der Ernährungssicherheit.

Das Segment Obst und Gemüse wird voraussichtlich mit einer CAGR von 8,95 % wachsen, angetrieben durch Export-Premiumpreise von 20–30 % und eine steigende städtische Verbrauchernachfrage. Drachenfruchtbauern, die 12–15 Metrische Tonnen beschnittener Äste pro Hektar zu Kompost verarbeiten, berichten über gesunkene Kosten. Bio-Düngerformulierungen für Obstbäume, einschließlich Mykorrhiza-Impfstoffe und Langzeitpräparate, erzielen verbesserte Ergebnisse bei mehrjährigen Kulturen, bei denen die Bodengesundheit die Fruchtqualität und die Erträge erheblich beeinflusst. Das Segment Rasenflächen und Zierpflanzen verzeichnet ein stetiges Wachstum durch städtische Landschaftsgestaltungsprojekte und Golfplatzprojekte, die ökologische Nachhaltigkeit betonen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Südvietnam kontrollierte einen bedeutenden Anteil des vietnamesischen Bio-Düngermarkts, angetrieben durch seine dichten Obstgärten, die Verfügbarkeit von Aquakulturabfällen und die Nähe zu den Exportterminals von Ho-Chi-Minh-Stadt. Anlagen wie Baconcos Mehrlinien-Komplex im Industriepark Phu My optimieren die Letzte-Meile-Logistik für Massenkompost und Spezialflüssigkeiten. Die intensiven Obst- und Gemüseproduktionssysteme der Region erzeugen erhebliche organische Abfallströme für die Düngemittelproduktion und unterstützen gleichzeitig etablierte Kompostierungsbetriebe und Abfall-zu-Düngemittel-Umwandlungsanlagen.

Zentralvietnam treibt die landwirtschaftliche Entwicklung durch das Niedrigzins-Kreditprogramm der Agribank in Höhe von VND 50.000 Milliarden (USD 2,08 Milliarden) im Jahr 2024 voran. Das Programm unterstützt Hightech-Gewächshäuser, Verarbeitungsanlagen und Abfall-zu-Düngemittel-Betriebe. Provinzregierungen setzen kreisläufige landwirtschaftliche Praktiken um, wobei die Provinz Bac Giang bis 2025 Ziele von 80 % Viehabfallrecycling und 60 % Wiederverwendung landwirtschaftlicher Nebenprodukte festlegt. Der Biotechnologiesektor der Region entwickelt mikrobielle Düngemittel und Biokohle-Produktionstechnologien durch internationale Forschungskooperationen, um die Effizienz von Bio-Düngern zu verbessern.

Nordvietnam repräsentiert das kleinste Marktsegment, wo Kleinbauernbetriebe und kühlere Klimabedingungen eine Nachfrage nach geruchsarmen mikrobiellen Mischungen gegenüber rohem Mist erzeugen. Staatliche Initiativen für nachhaltige Landwirtschaft und die Umsetzung der Kreislaufwirtschaft treiben die Marktexpansion durch genossenschaftsbasierte Beschaffungs- und Anwendungsprogramme voran. Die Region profitiert von ihrer Nähe zu China für grenzüberschreitende Handelsmöglichkeiten, während lokale landwirtschaftliche Forschungseinrichtungen technische Unterstützung für die Produktentwicklung und Schulungsprogramme für Landwirte bereitstellen.

Regulatorisches Umfeld

Vietnams Markt für organischen Dünger unterliegt dem Düngemittelverwaltungsrahmen, der vom Ministerium für Landwirtschaft und Umwelt (früher MARD) verwaltet wird, wobei die Vermarktung durch das Gesetz zur Pflanzenproduktion 31/2018/QH14 geregelt wird. Handelsdünger müssen eine Entscheidung zur Anerkennung für den Umlauf in Vietnam erhalten, die in der Regel fünf Jahre gültig ist, während traditionelle organische Düngemittel, die für den nicht-kommerziellen Gebrauch produziert werden, anders behandelt werden, was den Compliance-Aufwand für Kompostierung im Haushaltsmaßstab und landwirtschaftsbasiertes Recycling reduziert.

Die politische Ausrichtung wurde durch die Entscheidung 5190/QD-BNN-BVTV gestärkt, die eine nationale Entwicklungsroadmap für die Produktion und Nutzung von organischem Dünger bis 2030 mit einer Vision bis 2050 festlegt und organische Inputs mit Schadstoffreduzierung und Bodengesundheitswiederherstellung verknüpft. Bei der Marktsteuerung ist die Preisstabilisierung von Düngemitteln über Preisdeklarations- und Überwachungsmechanismen mit dem Preisgesetz und dem Dekret 85/2024/ND-CP verbunden. Die ab dem 01.07.2025 geltende Ausgangs-Mehrwertsteuerpolitik von 5% erlaubt es inländischen Düngemittelunternehmen zudem, die Ausgangs-Mehrwertsteuer mit der Eingangs-Mehrwertsteuer auf Rohstoffe zu verrechnen, was die Kostenwettbewerbsfähigkeit konformer lokaler Hersteller unterstützt.

Wettbewerbslandschaft

Der Markt ist mäßig fragmentiert, wobei die fünf größten Unternehmen – Binh Dien Fertilizer Joint Stock Company, PetroVietnam Fertilizer and Chemicals Corporation, Que Lam Group Joint Stock Company, Song Gianh Joint Stock Corporation und Baconco Company Limited (PM Thoresen Asia Holdings PCL) – im Jahr 2024 gemeinsam einen bedeutenden Anteil am vietnamesischen Bio-Düngermarkt halten. Diese Unternehmen nutzen ihre Skalenvorteile bei Rohstoffverträgen und Händlernetzen, um Bio-Produkte zusammen mit traditionellen NPK-Düngemitteln zu verkaufen.

Unternehmen der zweiten Reihe etablieren ihre Marktpräsenz durch spezialisierte Ansätze. BIWASE verarbeitet täglich 900 Metrische Tonnen Haushaltsabfall durch Kommunalabfallkonzessionen zu Markenkompost. BioFix Fresh kombiniert mikrobielle Impfstoffe mit Abwasserbehandlungslösungen für exportorientierte Obstverpackungsunternehmen. Der Markterfolg hängt zunehmend von der Zusammenarbeit zwischen Technologieentwicklern, Rohstofflieferanten und Vertriebsnetzen ab, wie in der Biokohleproduktion und EU-geförderten Projekten gezeigt wird, die landwirtschaftliche Rückstände in Düngeprodukte umwandeln. Unternehmen mit Qualitätskontrollkapazitäten profitieren von regulatorischen Anforderungen des vietnamesischen Ministeriums für Landwirtschaft und ländliche Entwicklung.

Wesentliche Chancen auf dem Markt umfassen die Integration von Abfallwirtschaft mit Düngemittelverkauf, die Entwicklung proprietärer mikrobieller Konsortien und digitaler Plattformen, die Kleinbauern bei ökologischen Anbaumethoden unterstützen. Die internationale Zusammenarbeit nimmt weiter zu, wie EU-geförderte Biokohle-Initiativen zeigen, die Kaffeeschalen in kohlenstoffreiche Bodenverbesserungsmittel umwandeln.

Marktführer im vietnamesischen Bio-Düngerbericht

Binh Dien Fertilizer Joint Stock Company

PetroVietnam Fertilizer and Chemicals Corporation

Que Lam Group Joint Stock Company

Song Gianh Joint Stock Corporation

Baconco Company Limited (PM Thoresen Asia Holdings Public Company Limited)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Vietnams Ziele für den Ausbau der organischen Düngemittelproduktion schaffen Raum für Kapazitätserweiterungen, strengere Qualitätssysteme und eine stärkere Integration zirkulärer Rohstoffe. Der im Marktkontext zitierte nationale Plan enthält Ziele zur Erhöhung der Nutzung von organischem Dünger auf mindestens 30% bis 2030 und zum Erreichen einer industriellen Produktionskapazität von 5 Millionen Tonnen pro Jahr, zusammen mit einem Produktionsziel im Haushaltsmaßstab von mindestens 20 Millionen Tonnen jährlich bis 2030. Diese Ziele knüpfen an die strukturellen Vorteile des Marktes bei Rückständen an, unterstützt durch Viehdung und landwirtschaftliche Nebenprodukte, sowie an provinzielle Kreislauflandwirtschaftsprogramme, die die Umwandlung von Abfall in Input priorisieren.

Der Wettbewerb wird kurzfristig auch durch neue Investitionen und verschärfte technische Anforderungen geprägt. Im Mai 2026 hielten die Den Ouden Group und die De Heus Group eine Grundsteinlegungszeremonie für das Den Ouden GrowSolutions Werk für organischen Dünger in Tay Ninh ab (827 Milliarden VND, geplante Kapazität 70.000 Tonnen pro Jahr), was einen Vorstoß zur gemeinsamen Ansiedlung der Düngemittelproduktion mit Viehzucht- und Nebenproduktströmen unterstreicht. Gleichzeitig erhöht das Rundschreiben 86/2025/TT-BNNMT, das die nationale technische Regelung QCVN 106:2025/BNNMT zur Düngemittelqualität ab dem 30. Juni 2026 in Kraft setzt, den Wert standardisierter Formulierungen, nachverfolgbarer Inputs und laborgestützter QA/QC. Diese Verschiebung unterstützt Premium-Biodünger und Marken-Bio-Produktlinien in Obst- und Gemüsekorridoren, die mit der Nachfrage nach zertifizierten Exporten verbunden sind.

Aktuelle Branchenentwicklungen

- Juni 2026: Die Binh Dien Fertilizer Joint Stock Company ging eine Partnerschaft mit den Provinzbehörden von Quang Tri und dem Vietnam Farmers' Association für ein Modellprogramm ein, das sich auf Umweltschutz und Klimawandelanpassung konzentriert und Landsanierungsaktivitäten mit der Nutzung von Dau Trau NPK und bio-organischen Produkten kombiniert. Die Verknüpfung unterstützt die demonstrationsbasierte Einführung und bettet bio-organische Inputs in lokale, von der Regierung geführte Resilienzprogramme ein, was die Schulung von Landwirten und wiederholte Beschaffung über provinzielle Kanäle beschleunigen kann.

- August 2025: Die PetroVietnam Fertilizer and Chemicals Corporation (PVFCCo, Phu My) startete Phase 1 der mobilen Anwendung Phu My als Treueplattform für Nutzer ihrer organischen Düngemittelprodukte. Der Rollout unterstützt die Kundenbindung und einen datengestützten Service für Landwirte und erweitert zudem die Fähigkeit von PVFCCo, organische und spezialisierte Produkte über einen direkten digitalen Kontaktpunkt querzuverkaufen.

- März 2024: Die Vietnam Circular Agriculture Association und die Que Lam Group arbeiteten zusammen, um wirtschaftliche Verknüpfungen zur Unterstützung der organischen und zirkulären Landwirtschaft innerhalb der Que Lam-Wertschöpfungskette zu schaffen. Das Programm wählte Landwirte für die Teilnahme aus, versorgte sie mit organischen mikrobiellen Düngemitteln und biologischen Produkten und beinhaltete Kaufverpflichtungen über Marktpreisen. Diese Struktur hilft, die Abnahme für Landwirte zu stabilisieren, während sie einen gebundenen Kanal für zertifizierte Inputs schafft und den Wandel zu geschlossenen Produktionsmodellen verstärkt.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Dieser Markt umfasst den Verkaufswert von organischen Düngemitteln, die in der vietnamesischen Landwirtschaft verwendet werden, bei denen Nährstoffe aus natürlichen Quellen wie tierischem Material, Ausscheidungen und anderen organischen Stoffen stammen und die Produkte zur Verbesserung der Bodenfruchtbarkeit und der Ernteerträge angewendet werden.

Umfangsausschlüsse: Nicht enthalten sind herkömmliche chemische Düngemittel und nicht als Düngemittel fungierende Bodenverbesserungsmittel, die ohne Nährstofffunktion verkauft werden.

Übersicht der Segmentierung

- Nach Produkt

- Organische Rückstände

- Hofmist

- Erntevückstände

- Gründüngung

- Sonstige Rückstände (Geflügelkot, Fischabfälle, kommunale Feststoffabfälle usw.)

- Biodünger

- Azotobacter

- Rhizobium

- Azospirillum

- Blaualgen

- Azolla

- Mykorrhiza

- Sonstige Biodünger (Bacillus, Frankia usw.)

- Organische Rückstände

- Nach Form

- Trockengranulat

- Flüssig- und Suspensionskonzentrate

- Nach Anwendung

- Getreide und Körnerfrüchte

- Ölsaaten und Hülsenfrüchte

- Obst und Gemüse

- Rasenflächen und Zierpflanzen

- Sonstige Kulturen (Futter- und Grünlandkulturen, Handelspflanzen usw.)

Datenquellen, Marktgrößenbestimmung und Validierung

Sekundärforschung

Die Sekundärforschung beginnt mit der Erstellung einer klaren Nachfragekarte für vietnamesische Nutzpflanzen und Düngemittelnutzung, damit organische Inputs nicht mit Gesamtdüngemittelzahlen vermischt werden. Öffentliche Landwirtschaftsstatistiken und Politikdokumente werden verwendet, um Trends bei Anbauflächen, saisonale Anbauzyklen und die Entwicklung von Nährstoffmanagementprogrammen zu verstehen.

Wir verwiesen auf offene Quellen wie das General Statistics Office of Vietnam, das Ministerium für Landwirtschaft und ländliche Entwicklung, FAOSTAT, ITC Trade Map und UN Comtrade zur Überprüfung von Handelsrichtungen sowie auf begutachtete agronomische Fachzeitschriften, die die Leistung von Kompost, Mist und Biodünger bei lokalen Nutzpflanzen behandeln. Wir überprüften auch Geschäftsberichte von Unternehmen, Investorenpräsentationen, glaubwürdige Presse und ein kostenpflichtiges Abonnement für Unternehmensfinanzdaten und Nachrichten, um Kapazitätserweiterungen und Vertriebsausbau zu verfolgen. Diese Liste ist nicht erschöpfend, und viele weitere öffentliche Quellen wurden ebenfalls überprüft, um Daten zu sammeln, Annahmen zu validieren und Lücken zu klären.

Primärinterviews und Umfragen

Die Primärforschung wurde verwendet, um zu validieren, was in Vietnam tatsächlich als organischer Dünger verkauft wird, und um Preisgestaltung, Anwendungsraten und Kanalmargen abzugleichen, die in öffentlichen Datensätzen nicht sichtbar sind. Wir sprachen mit Herstellern, Vertriebshändlern, großen Betrieben, Agronomen und Beschaffungsteams über wichtige Anbaugürtel hinweg, damit Annahmen über verschiedene Anbausysteme und Kaufverhalten hinweg getestet werden konnten.

Verteilung der Befragten der Primärforschung im Feld

| Unternehmenstyp | Position des Befragten | Region |

|---|---|---|

| Top-Tier: 39% | CXOs: 15% | |

| Mid-Tier: 45% | Funktions-/Bereichsleiter: 27% | |

| Kleinere Akteure: 16% | Manager: 58% |

Marktgrößenbestimmung & Prognose

Die Größenbestimmung beginnt mit einem Top-Down-Aufbau, der den adressierbaren Nachfragepool für organischen Dünger aus der vietnamesischen Anbaufläche und dem Kulturmix rekonstruiert und dann realistische Annahmen zu Akzeptanz und Anwendungsraten nach Kulturgruppen anwendet. Die Summen werden dann mit selektiven Bottom-Up-Prüfungen abgeglichen, bei denen wir Lieferantenumsatzbereiche, stichprobenweise Preise pro Tonne nach Produktart und Vertriebsdurchsatz testen, um zu bestätigen, dass die endgültige Zahl innerhalb praktischer Grenzen liegt.

Zu den im Modell verwendeten Inputs gehören angepflanzte und geerntete Fläche für wichtige Nutzpflanzen, sich verändernder Mix zwischen Getreide, Ölsaaten und Gartenbau, beobachtete Durchdringung von organischen Rückständen im Vergleich zu Biodüngern, durchschnittliche Verkaufspreise nach Form und Nährstoffkonzentration sowie saisonale Kaufmuster, die Bestände und Lieferungen beeinflussen. Wo Bottom-Up-Informationen unvollständig sind, werden Lücken mit konservativen Kanalprüfungen und Preisspannen von mehreren Befragten behandelt, und die Annahme wird erst akzeptiert, nachdem sie mit der Nachfrageseitenrechnung übereinstimmt.

Für die Prognose verlassen wir uns hauptsächlich auf Szenarioanalysen, da sich die Akzeptanz basierend auf Exportqualitätsanforderungen und inländischen Nachhaltigkeitsprogrammen schnell verändern kann. Wachstumspfade werden durch erwartete Veränderungen in der Durchdringung organischer Inputs, der Stabilität der Anbaufläche und Preisbewegungserwartungen festgelegt und dann mit dem abgeglichen, was Befragte bei Vertragsabschlüssen, Produkteinführungen und Aufklärungsbemühungen für Landwirte sehen.

Datenvalidierung & Aktualisierungszyklus

Ergebnisse werden durch Triangulation über Anbauflächenrechnungen, Plausibilitätsprüfungen von Preisen und Volumina sowie Quervergleiche mit verwandten Düngemittel- und Bio-Input-Indikatoren validiert. Wenn ungewöhnliche Sprünge auftreten, werden die Treiber erneut überprüft, Umrechnungsfaktoren überprüft und gezielte Nachfassaktionen mit Befragten durchgeführt, um zu bestätigen, ob die Veränderung real ist oder ein Datenartefakt.

Vor der Freigabe durchläuft das Modell eine mehrstufige Analystenüberprüfung, damit Annahmen, Formeln und Jahresverläufe konsistent und erklärbar sind. Berichte werden jährlich aktualisiert, und Zwischenaktualisierungen werden hinzugefügt, wenn wesentliche Ereignisse eintreten, wie Politikänderungen, starke Rohstoffpreisverschiebungen oder größere Kapazitätserweiterungen. Kurz vor der Lieferung wird eine abschließende Prüfung durchgeführt, damit Kunden die aktuellste verfügbare Sicht erhalten.

Vergleich der Marktgröße für organischen Dünger in Vietnam von Mordor Intelligence mit anderen veröffentlichten Schätzungen

Veröffentlichte Marktgrößen für organischen Dünger in Vietnam können weit voneinander abweichen, was in der Regel daran liegt, dass die Umfangslinie unterschiedlich gezogen wird und der Wert aus unterschiedlichen Nachfragesignalen aufgebaut ist. Unterschiede bei der Wahl des Basisjahres, der Art und Weise, wie der Preis pro Tonne über Rückstände und Biodünger hinweg behandelt wird, und wie schnell Annahmen aktualisiert werden, können alle die Kernzahl verändern.

In dieser Studie ist der größte Treiber der Diskrepanz, ob organische Rückstände und Biodünger beide als kommerzielle Düngemittelverkäufe über Nutzungsarten hinweg gezählt werden, und ob das Modell Volumina vor der Preisgestaltung mit Anbauflächen- und Anwendungsratenprüfungen verknüpft, eine von Mordor Intelligence angewandte Reihenfolgewahl.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 600,53 Mio. USD (2025) | |

| Branchenverlag A | 40,00 Mio. USD (2024) | Die Schätzung scheint einen engeren kommerziellen Marktausschnitt widerzuspiegeln, bei dem Teile organischer Rückstände und betriebseigen beschaffter Materialien möglicherweise nicht als Marktverkäufe bewertet werden, und das frühere Basisjahr kann auch das anfängliche Preisniveau senken. |

| Beratungsunternehmen B | 82,00 Mio. USD (2025) | Die Zahl verwendet wahrscheinlich eine engere Produkt- und Kanaldefinition, die verpackte organische Düngemittel betont, und sie wendet möglicherweise eine andere durchschnittliche Preisentwicklung über trockene versus flüssige Formen an, was den Gesamtwert verändert, selbst wenn die Volumina ähnlich sind. |

Die Spanne in der Tabelle erklärt sich hauptsächlich dadurch, wie breit organischer Dünger definiert wird und wie der Wert von der tatsächlichen landwirtschaftlichen Nutzung in Verkaufsdollar umgerechnet wird. Indem der Nachfragepool an Anbaufläche, Durchdringung und Anwendungsraten verankert bleibt und die Preisgestaltung dann mit Kanal-Feedback stresstestend geprüft wird, bleibt die endgültige Zahl auf klare Inputs und wiederholbare Schritte zurückführbar.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der vietnamesische Bio-Düngermarkt im Jahr 2026?

Der Markt wird im Jahr 2026 auf USD 646,71 Millionen geschätzt und wird bis 2031 voraussichtlich auf USD 936,54 Millionen ansteigen.

Welches Segment führt nach Produkttyp?

Organische Rückstände halten einen Anteil von 63,78 %, begünstigt durch reichlich vorhandenen Viehmist und Erntevückstände.

Welche Wachstumsrate wird für Biodünger erwartet?

Biodünger werden bis 2031 voraussichtlich eine CAGR von 10,05 % verzeichnen, die höchste unter allen Produktkategorien.

Warum gewinnen flüssige Bio-Dünger an Bedeutung?

Sie ermöglichen eine präzise Dosierung über Tropf- und Fertigationssysteme und helfen kommerziellen Betrieben, die Nährstoffnutzungseffizienz trotz höherer Stückpreise zu steigern.

Seite zuletzt aktualisiert am: