Größe und Marktanteil des Thailand-Markts für Diabetes-Versorgungsgeräte

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Historischer Datenzeitraum | 2020 - 2024 |

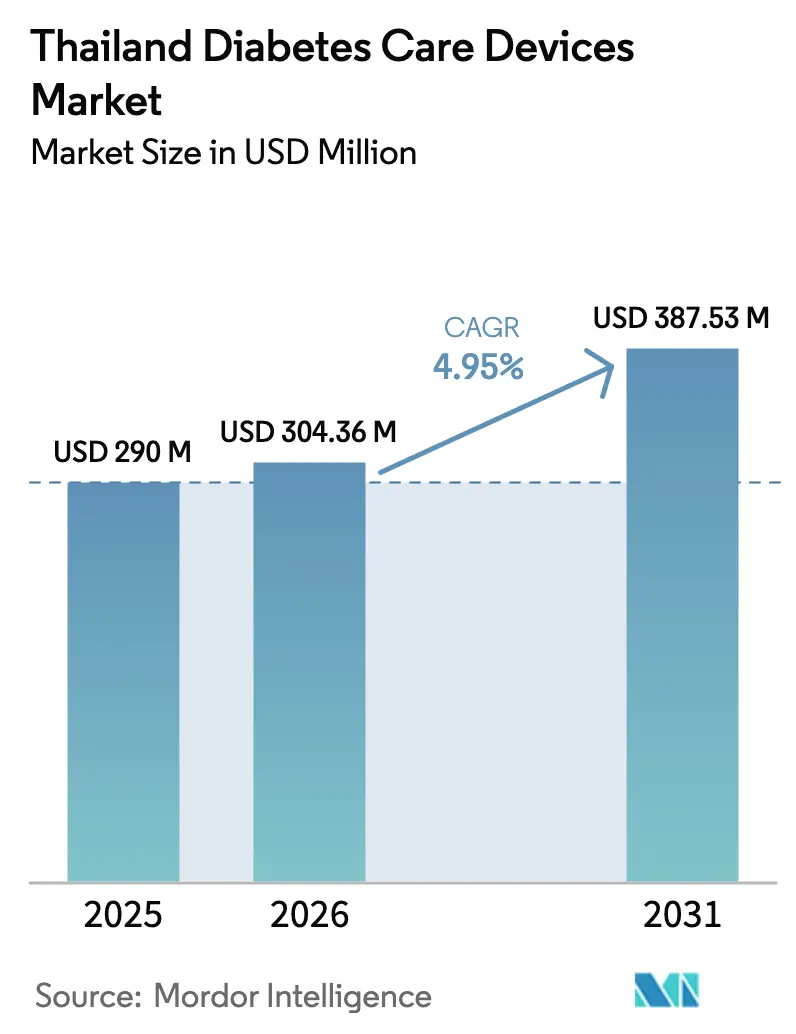

| Marktgröße im Basisjahr (2025) | 290 Millionen US-Dollar |

| Marktgröße (2026) | 304.36 Millionen US-Dollar |

| Marktgröße (2031) | 387.53 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.95% CAGR |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Thailand-Markts für Diabetes-Versorgungsgeräte durch Mordor Intelligence

Die Größe des Thailand-Markts für Diabetes-Versorgungsgeräte wird voraussichtlich von 290 Millionen USD im Jahr 2025 auf 304,36 Millionen USD im Jahr 2026 wachsen und bis 2031 bei einer CAGR von 4,95 % über den Zeitraum 2026–2031 387,53 Millionen USD erreichen. Die Expansion wird durch eine ausgeweitete öffentliche Erstattung, eine steigende Prävalenz von Typ-2-Diabetes und die fortlaufende Verlagerung der Verbraucher von teststreifenbasierter Überwachung zur kontinuierlichen Glukoseüberwachung (CGM) gestützt. Multinationale Lieferanten behaupten eine starke Stellung in Premium-Segmenten, dennoch ziehen die Thailand-4.0-Anreize inländische Unternehmen in mittlere Produktnischen und verringern schrittweise die Importabhängigkeit. Digitale Gesundheitspiloten im Rahmen des staatlichen „Digital Health Sandbox”-Programms beschleunigen die Einführung von Telemonitoring, insbesondere in städtischen Zentren mit der höchsten Smartphone-Durchdringung. Anhaltende Stadt-Land-Disparitäten, begrenzte Diabetesaufklärungskapazitäten außerhalb von Bangkok und währungsbedingte Preisvolatilität dämpfen den kurzfristigen Wachstumsausblick.

Wesentliche Erkenntnisse des Berichts

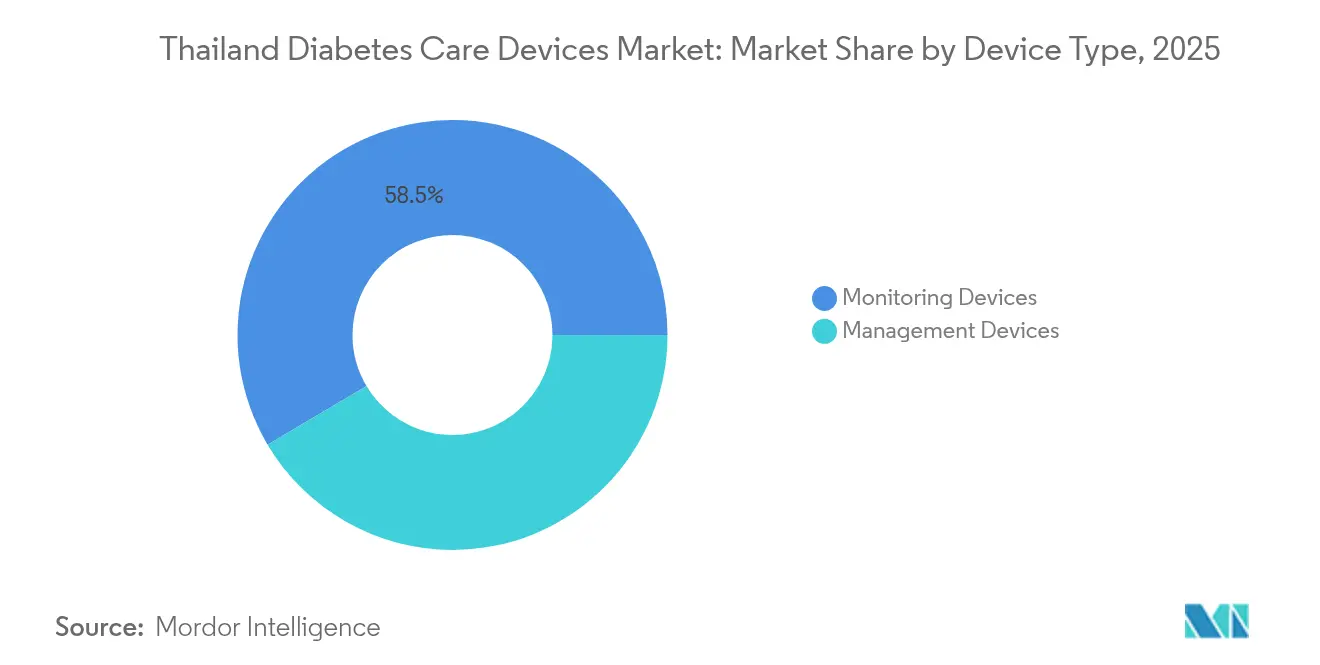

- Nach Gerätetyp führten Überwachungsgeräte mit einem Marktanteil von 58,52 % am Thailand-Markt für Diabetes-Versorgungsgeräte im Jahr 2025; Managementgeräte werden voraussichtlich bis 2031 die höchste CAGR von 7,01 % verzeichnen.

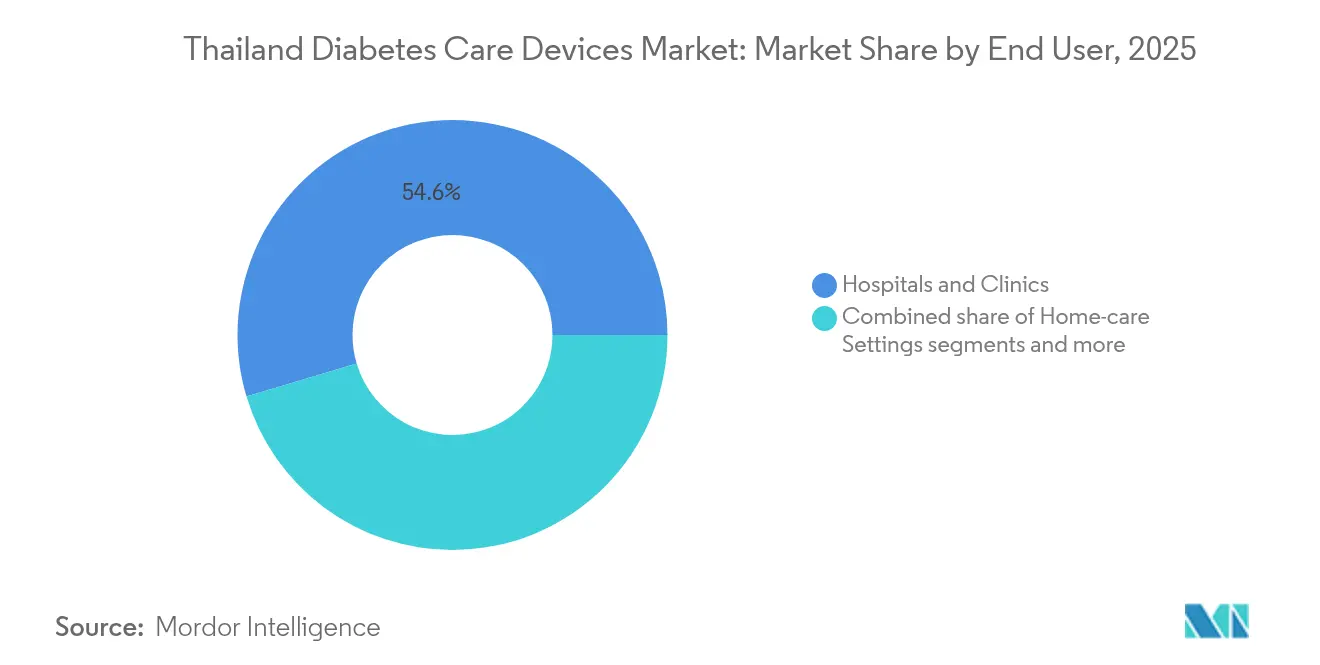

- Nach Endnutzereinrichtung entfielen auf Krankenhäuser und Kliniken 54,62 % der Größe des Thailand-Markts für Diabetes-Versorgungsgeräte im Jahr 2025, während häusliche Pflegeeinrichtungen mit einer CAGR von 7,78 % bis 2031 wachsen.

- Nach Diabetestyp machten Typ-2-Patienten 87,05 % der Größe des Thailand-Markts für Diabetes-Versorgungsgeräte im Jahr 2025 aus und stützen weiterhin den langfristigen Nachfrageimpuls.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des Thailand-Markts für Diabetes-Versorgungsgeräte

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Prävalenz von Diabetes und Prä-Diabetes in der arbeitstätigen Bevölkerung Thailands | +1.8% | National, mit stärkerer Auswirkung in städtischen Zentren | Langfristig (≥ 4 Jahre) |

| Ausweitung des universellen Versorgungsschemas zur Erhöhung der Geräteerstattung | +1.2% | National, mit Schwerpunkt auf ländlichen Gebieten | Mittelfristig (2–4 Jahre) |

| Rasche Verbreitung von CGM-Sensoren unter technikaffinen städtischen Verbrauchern | +0.9% | Städtische Zentren, insbesondere Bangkok | Kurzfristig (≤ 2 Jahre) |

| Staatlich geführte „Digital Health Sandbox” fördert Fernglukoseüberwachung | +0.7% | National, mit anfänglichem Fokus auf städtische Zentren | Mittelfristig (2–4 Jahre) |

| Anreize zur lokalen Fertigung im Rahmen von Thailand 4.0 senken Gerätekosten | +0.5% | Industriezonen in der Nähe von Bangkok | Mittelfristig (2–4 Jahre) |

| Programme zur chronischen Versorgung privater Krankenhausketten steigern die Nachfrage nach Insulinpumpen | +0.4% | Städtische Zentren und Hubs für Medizintourismus | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Prävalenz von Diabetes und Prä-Diabetes in Thailand

Etwa 11,6 % der thailändischen Erwachsenen – knapp 5 Millionen Menschen – leben mit Typ-2-Diabetes, und die jährlichen Neuerkrankungen übersteigen 300.000, was eine beachtliche Pipeline von Patienten schafft, die eine langfristige gerätebasierte Versorgung benötigen. Die Nachfrage erstreckt sich auf Überwachungs- und Insulinverabreichungskategorien, da Komplikationen im Zusammenhang mit schlechter Blutzuckerkontrolle das universelle Versorgungsschema (UCS) Thailands unter neuen Druck setzen. Staatlich geförderte Screening-Kampagnen gewinnen bei Senioren an Bedeutung, aber Erwachsene im erwerbsfähigen Alter machen nun einen zunehmend hohen Anteil an Neudiagnosen aus, was Arbeitgeber dazu veranlasst, CGM als Zusatzleistung für Mitarbeiter einzuschließen. Verstädterung, hochverarbeitete Ernährung und sitzende Lebensweise bleiben die primären Krankheitstreiber. Mit steigender Prävalenz passen Gerätehersteller Bildungsprogramme an, um das Selbstmanagement zu verbessern und die Nutzungsdauer von Sensoren zu verlängern und damit die Patientenbindung zu stärken. Diese Trends unterstützen gemeinsam eine stetige Expansion des Thailand-Markts für Diabetes-Versorgungsgeräte auf allen Preisstufen.

Ausweitung des universellen Versorgungsschemas zur Erhöhung der Geräteerstattung

Das UCS versichert nun 47,2 Millionen Einwohner, darunter 4,27 Millionen Personen mit Diabetes, und sein Leistungspaket wurde kürzlich auf CGM-Sensoren, intelligente Blutzuckermessgeräte und ausgewählte Insulinpens ausgeweitet. Die Erstattung senkt die Eigenkosten für einkommensschwache Thailänder und treibt das Absatzvolumen selbst in preissensiblen Provinzen an. Finanzierungsflexibilität – die aus der steuerfinanzierten Gesundheitsfinanzierung Thailands resultiert – ermöglicht die zeitnahe Aufnahme neuer Diabetestechnologien, die als kosteneffektiv bei der Vermeidung teurer Komplikationen bewertet werden. Gerätehersteller stimmen ihre Produktregistrierungszeitpläne mit dem Überprüfungszyklus der Nationalen Liste unentbehrlicher Arzneimittel ab, um einen schnelleren Marktzugang zu sichern. Da mehr Patienten auf erstattungsfähige Heim-Überwachungsregimen umsteigen, steigen die Nachkäufe von Teststreifen, Sensoren und Lanzetten und stärken wiederkehrende Einnahmequellen. Diese politische Entwicklung ist daher ein struktureller Nachfragekatalysator für den Thailand-Markt für Diabetes-Versorgungsgeräte.

Rasche Verbreitung von CGM-Sensoren unter städtischen Verbrauchern

CGM-Systeme entwickeln sich in Bangkok, Chiang Mai und Pattaya von einer Nische zum Mainstream, angetrieben von technikaffinen Verbrauchern, die Echtzeit-Glukoseeinblicke suchen. Klinische Studien in Thailand zeigen mittlere HbA1c-Verbesserungen von 0,87 %, wenn CGM in digitale Coaching-Programme eingebettet ist, verglichen mit standardmäßiger Selbstüberwachung. Hersteller haben darauf reagiert, indem sie 14-Tage-Sensoren mit Smartphone-Kopplung und Abonnementmodelle eingeführt haben, die Datenanalysen bündeln. Apotheken haben begonnen, Starter-Kits zu führen, und Versicherer vermarkten nun CGM-verknüpfte Wellness-Pakete an Büroangestellte. Telekonferenzplattformen integrieren CGM-Dashboards, sodass Endokrinologen Insulindosen aus der Ferne anpassen können, was zur überlasteten städtischen Klinikumgebung passt. Anhaltende Preiserosion – ermöglicht durch lokale Montage von Verbrauchsmaterialien – sollte die Einführung auf mittlere Einkommensschichten ausweiten und einen überdurchschnittlichen Wachstumspfad im Thailand-Markt für Diabetes-Versorgungsgeräte unterstützen.

Staatlich geführte „Digital Health Sandbox” fördert Fernglukoseüberwachung

Thailands Digital Health Sandbox beschleunigt die Piloteinführung vernetzter Diabeteslösungen durch bedingte Genehmigungen vor der vollständigen Zertifizierung durch die Thai FDA. Diese regulatorische Vorhersehbarkeit verkürzt die Zeit bis zur Markteinführung für Start-ups, die CGM, Algorithmen der künstlichen Intelligenz und Apps zur Medikamentenverfolgung integrieren. Der Sandbox-Status erschließt auch Körperschaftsteueranreize und dedizierte 5G-Testzonen in großen Krankenhäusern. Pilotdaten fließen direkt in die Aktualisierungszyklen der nationalen eHealth-Strategie (2017–2026) ein und stellen sicher, dass sich die Erstattungswege parallel zum technologischen Fortschritt weiterentwickeln. Frühe Erfolge – wie die Steno Detektor-Telemonitoringplattform – belegen verbesserte glykämische Werte und reduzierte Klinikbesuche und stärken den politischen Schwung. Da mehr Lösungen aus der Sandbox hervorgehen, gewinnt der Thailand-Markt für Diabetes-Versorgungsgeräte ein breiteres Portfolio lokal angepasster Angebote.

Analyse der Hemmnisswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Eigenkosten für fortschrittliche Insulinpumpen | -0.8% | National, mit stärkerer Auswirkung in ländlichen Gebieten | Mittelfristig (2–4 Jahre) |

| Mangel an ausgebildeten Diabetesberatern außerhalb von Bangkok | -0.6% | Ländliche Gebiete und Provinzstädte | Mittelfristig (2–4 Jahre) |

| Importabhängigkeit verursacht Versorgungsanfälligkeit bei Baht-Volatilität | -0.4% | National | Kurzfristig (≤ 2 Jahre) |

| Kultureller Widerstand gegenüber nadelbasierter Selbstinjektion bei älteren Patienten | -0.3% | Ländliche Gebiete und traditionelle Gemeinschaften | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Mangel an ausgebildeten Diabetesberatern außerhalb von Bangkok

Nur 26,7 % der thailändischen Typ-2-Diabetespatienten erreichen eine angemessene glykämische Kontrolle, weit unter dem 40-%-Ziel des Ministeriums für öffentliche Gesundheit, wobei eine unzureichende Selbstmanagement-Schulung als wesentliche Lücke identifiziert wurde. Provinz- und Landkrankenhäuser kämpfen mit einem Mangel an zertifizierten Diabetesberatern, was zu inkonsistenter Schulung in der Gerätenutzung und suboptimaler Behandlungstreue führt. Der Nordosten verzeichnet eine ungedeckte Bedarfsquote von 78 % gegenüber 58,4 % im Süden, was starke regionale Disparitäten widerspiegelt. Patienten, die fortschrittliche Geräte erhalten, verfügen oft nicht über Nachberatung, was die langfristigen Sensor- und Pumpenbindungsraten verringert. Hersteller erproben hybride Tele-Schulungsprogramme, doch Bandbreitenbeschränkungen außerhalb der großen Städte verlangsamen die Einführung. Solange die Beraterkapazität nicht ausgebaut wird, wird der Thailand-Markt für Diabetes-Versorgungsgeräte Schwierigkeiten haben, sein volles Wachstumspotenzial über Bangkok hinaus auszuschöpfen.

Importabhängigkeit verursacht Versorgungsanfälligkeit bei Baht-Volatilität

Fortschrittliche Geräte wie CGM-Transmitter, Insulinpumpen und automatisierte Dosierungsalgorithmen sind auf importierte Elektronik und pharmazeutisch-qualitative Polymere angewiesen. Eine plötzliche Baht-Abwertung von 5 % gegenüber dem USD kann die Einfuhrkosten so weit erhöhen, dass ungeplante Einzelhandelspreiserhöhungen und Beschaffungsverzögerungen ausgelöst werden. Händler sichern sich durch das Halten von Zusatzbeständen ab, was jedoch Betriebskapital bindet und das Obsoleszenzrisiko erhöht, wenn Modelle der nächsten Generation eintreffen. Krankenhäuser, die auf gedeckelte öffentliche Beschaffungsbudgets angewiesen sind, verschieben gelegentlich Ausschreibungen und zwingen Patienten zur Rückkehr zu älteren Selbstüberwachungstechniken. Die inländischen Produktionskapazitäten konzentrieren sich weiterhin auf grundlegende Verbrauchsmaterialien, sodass die Lieferkette für anspruchsvolle Hardware noch mehrere Jahre lang exponiert bleiben wird. Diese Währungsempfindlichkeit dämpft die nominale Wachstumsentwicklung des Thailand-Markts für Diabetes-Versorgungsgeräte.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Gerätetyp: Überwachungsgeräte behalten die Führung, während Managementgeräte beschleunigen

Überwachungsgeräte generierten 2025 0,17 Milliarden USD, was 58,52 % der Größe des Thailand-Markts für Diabetes-Versorgungsgeräte entspricht, da Fingerstich-Blutzuckermessgeräte und CGM-Sensoren das Rückgrat der täglichen Diabetesversorgung bilden. Krankenhäuser standardisieren die Beschaffung rund um bewährte Überwachungsmarken, und Heimnutzer schätzen die Vertrautheit mit tragbaren Lesegeräten. Allerdings komprimiert eine spürbare Verlagerung hin zu sensorbasierten Systemen die Teststreifenmargen und veranlasst etablierte Anbieter dazu, Analyse-Abonnements mit Hardware zu bündeln, um die Einnahmen zu stabilisieren.

Managementgeräte, hauptsächlich Insulinpumpen und intelligente Pens, beliefen sich 2025 auf 0,12 Milliarden USD und werden voraussichtlich mit einer CAGR von 7,01 % wachsen. Die zweistellige Einführung von hybriden Closed-Loop-Systemen in Bangkoks tertiären Zentren demonstriert eine starke latente Nachfrage nach Automatisierung. Preisrückgänge, angetrieben durch Importzollbefreiungen auf Komponenten im Rahmen von Thailand 4.0, verringern die Erschwinglichkeitslücke. Führende globale Akteure haben begonnen, lokale Algorithmusanpassungen vorzunehmen, um die glykämischen Lasten der thailändischen Ernährung widerzuspiegeln, und positionieren Managementgeräte als das am schnellsten wachsende Segment im Thailand-Markt für Diabetes-Versorgungsgeräte.

Notiz: Segmentanteile aller einzelnen Segmente sind beim Kauf des Berichts verfügbar

Nach Diabetestyp: Typ-2-Segment treibt langfristige Nachfrage

Typ-2-Diabetes macht 87,05 % der diagnostizierten Fälle insgesamt aus und bildet den Kern des wiederkehrenden Gerätekonsums. Die hohe Prävalenz des Segments bei Erwachsenen im erwerbsfähigen Alter sichert kontinuierliche jährliche Zuflüsse von Erstgerätenutzer. Die CGM-Einführung resoniert bei Typ-2-Patienten, die Diät- und Bewegungsregimes managen, was den Sensorumsatz steigert.

Typ-1-Patienten weisen trotz geringerer Anzahl eine höhere Pro-Kopf-Geräteausgabe aufgrund der Pumpentherapie und des häufigen Sensoraustauschs auf. Viele Bangkoker Spezialisten initiieren Typ-1-Jugendliche nun direkt auf hybriden Closed-Loop-Systemen, wodurch die Umsatzdichte bei Managementgeräten weit über der Typ-2-Vergleichsgruppe liegt. Die kombinierten Dynamiken halten den Thailand-Markt für Diabetes-Versorgungsgeräte über Patientenprofile hinweg diversifiziert.

Nach Endnutzereinrichtung: Krankenhäuser dominieren, aber häusliche Pflegeeinführung übertrifft

Krankenhäuser und Kliniken absorbierten 2025 54,62 % des Marktanteils am Thailand-Markt für Diabetes-Versorgungsgeräte aufgrund der zentralisierten Beschaffung unter dem UCS und privaten Versicherungsnetzwerken. Die klinische Überwachung bleibt für neu diagnostizierte Fälle und zur Komplikationsuntersuchung unerlässlich. Öffentliche Krankenhäuser nutzen Rahmeneinkaufsabkommen, die Schulungsmodule umfassen, um einen stabilen Gerätedurchsatz auch in budgetknappen Quartalen sicherzustellen.

Häusliche Pflegeeinrichtungen, obwohl in absoluten Zahlen kleiner, entwickeln sich mit einer CAGR von 7,78 %. Sensor-Telefon-Kopplungstechnologien und steigender Smartphone-Besitz machen die Selbstüberwachung zunehmend bequemer und reduzieren die Reisebelastung für Patienten auf dem Land. Die Erweiterung des „30-Baht-Behandle-überall”-Programms ermöglicht Gerätenachfüllungen in jeder Vertragsapotheke und schafft weitere Anreize für die häusliche Versorgung. Da Fernkonsultationsplattformen KI-Triage integrieren, wird erwartet, dass die häusliche Pflege bis zum Ende des Jahrzehnts einen größeren Anteil an der Größe des Thailand-Markts für Diabetes-Versorgungsgeräte einnimmt.

Notiz: Segmentanteile aller einzelnen Segmente sind beim Kauf des Berichts verfügbar

Geografische Analyse

Bangkok macht etwa die Hälfte des nationalen Geräteumsatzwerts aus, angetrieben durch hohe Haushaltseinkommen, tertiäre Versorgungseinrichtungen und Medizintourismuseingänge. Städtische Patienten nehmen bereitwillig CGM-Abonnements an, und private Versicherer subventionieren fortschrittliche Pumpen, um Leistungspakete zu differenzieren. Chiang Mai und Chonburi fügen zusammen weitere 17,60 % Anteil hinzu, was ihre Rolle als regionale Überweisungszentren widerspiegelt. In diesen Provinzen unterhalten Großhändler Kühlkettensysteme, die eine taggleiche Lieferung von Sensorbestellungen ermöglichen.

Der Nordosten, obwohl er die höchste Patientenpopulation beherbergt, erfasst nur 11,40 % der Größe des Thailand-Markts für Diabetes-Versorgungsgeräte aufgrund der geringeren Kaufkraft und der begrenzten endokrinologischen Versorgung. Allerdings reserviert die Initiative Diabetes Digital Care des Ministeriums für öffentliche Gesundheit mit einem Volumen von 275 Milliarden THB Mittel zur Ausstattung von Provinzkrankenhäusern mit cloud-vernetzten Blutzuckermessgeräten, was die Zugangslücke potenziell verringern könnte. Südliche Provinzen wie Phuket und Songkhla zeigen eine überdurchschnittliche Durchdringung von Heimversorgungsgeräten dank der Nachfrage von Expatriates und Medizintouristen. Apotheken in diesen Küstenstädten führen importierte CGM-Marken, die Besucher ansprechen, die kurzfristige Überwachungslösungen suchen. Insgesamt implizieren geografische Unterschiede, dass erfolgreiche Lieferanten ihre Kanalstrategien nach Provinz anpassen müssen, was die heterogene Landschaft des Thailand-Markts für Diabetes-Versorgungsgeräte verstärkt.

Wettbewerbslandschaft

Abbott, Medtronic und Roche machen zusammen schätzungsweise die Hälfte des Geräteumsatzes aus und verankern Premium-CGM- und Insulinverabreichungsnischen. Abbotts 2025 erfolgter Bangkok-Launch von FreeStyle Libre 3 mit einem 14-Tage-Sensor beschleunigt die Marktdurchdringung des Unternehmens in selbstfinanzierten städtischen Segmenten. Medtronics MiniMed-780G-System integriert Mahlzeiterkennungsalgorithmen, die auf die thailändische Küche zugeschnitten sind, was Produktlokalisierung als Wettbewerbshebel veranschaulicht. Roches Übernahme von Carmot Therapeutics erweitert seine Pipeline glukosereaktiver Therapien und kündigt kombinierte Geräte-Arzneimittel-Angebote an, die die Markentreue stärken könnten.

Inländische Marktteilnehmer – gestützt durch fiskalische Anreize von Thailand 4.0 – skalieren Montagelinien für mittelklassige Blutzuckermessgeräte und Verbrauchsmaterialien. Thai Otsukas Werk in Ayutthaya produziert bereits Teststreifen und Lanzetten zu 30 % niedrigeren Einfuhrkosten als Importe, was eine aggressive Einzelhandelspreisgestaltung in ländlichen Apotheken ermöglicht [BOI.GO.TH]. Start-ups wie SIBIONICS nutzen Partnerschaften mit landesweiten Apothekenketten, um CGM-Kits zu vertreiben, was einen Schwenk hin zu Massenmarkt-Einzelhandelskanälen signalisiert.

Strategische Allianzen runden den Wettbewerb ab. Pacific Primes Telerehab-Kooperation mit HelpDeliver bettet gerätegestützte Daten in virtuelle Konsultationen ein und differenziert Versichererangebote. Derweil führen dänisch-thailändische Kooperationen gemeinschaftsbasierte Screening-Modelle ein, die staatliche Finanzierung mit privater Technologie bündeln und den Marktzugang erweitern. Der Nettoeffekt ist ein sich intensivierender Wettbewerb auf hohen und mittleren Wertebenen des Thailand-Markts für Diabetes-Versorgungsgeräte.

Marktführer der Branche für Diabetes-Versorgungsgeräte in Thailand

Medtronic

F. Hoffmann-La Roche AG

Novo Nordisk

Abbott Diabetes Care

Dexcom

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2025: Das NHSO erweiterte das „30-Baht-Behandle-überall”-Programm um zusätzliche Diabetes-Überwachungsgeräte.

- Januar 2025: Das Ministerium für öffentliche Gesundheit Thailands startete die Initiative Diabetes Digital Care und stellte 275 Milliarden THB (7,8 Milliarden USD) bereit, um den landesweiten Zugang zu Technologien für chronische Krankheiten auszubauen.

Berichtsumfang des Thailand-Markts für Diabetes-Versorgungsgeräte

Die in der Diabetesversorgung eingesetzten Hilfsmittel dienen zur Messung des Blutzuckerspiegels des Körpers, der durch die Insulinsynthese entsteht. Patienten mit Diabetes erhalten diese Versorgungshilfsmittel, um ihren Blutzuckerspiegel zu überwachen und ihre chronischen Erkrankungen besser zu managen. Der Thailand-Markt für Diabetes-Versorgungsgeräte ist in Geräte und Überwachungsgeräte segmentiert. Der Bericht bietet den Wert (in USD) und das Volumen (in Einheiten) für die oben genannten Segmente.

| Überwachungsgeräte | Blutzucker-Selbstmessung | Blutzuckermessgeräte |

| Teststreifen | ||

| Lanzetten | ||

| Kontinuierliche Glukoseüberwachung | Sensoren | |

| Langlebige Güter | ||

| Managementgeräte | Insulinpumpen | Insulinpumpengerät |

| Insulinpumpenreservoir | ||

| Infusionsset | ||

| Insulinspritzen | ||

| Insulinpens | ||

| Jet-Injektoren | ||

| Typ-1-Diabetes |

| Typ-2-Diabetes |

| Gestationsdiabetes & Sonstige |

| Krankenhäuser & Kliniken |

| Häusliche Pflegeeinrichtungen |

| Ambulante chirurgische Zentren |

| Apotheken & Einzelhandelsketten |

| Nach Gerätetyp | Überwachungsgeräte | Blutzucker-Selbstmessung | Blutzuckermessgeräte |

| Teststreifen | |||

| Lanzetten | |||

| Kontinuierliche Glukoseüberwachung | Sensoren | ||

| Langlebige Güter | |||

| Managementgeräte | Insulinpumpen | Insulinpumpengerät | |

| Insulinpumpenreservoir | |||

| Infusionsset | |||

| Insulinspritzen | |||

| Insulinpens | |||

| Jet-Injektoren | |||

| Nach Patiententyp | Typ-1-Diabetes | ||

| Typ-2-Diabetes | |||

| Gestationsdiabetes & Sonstige | |||

| Nach Endnutzer | Krankenhäuser & Kliniken | ||

| Häusliche Pflegeeinrichtungen | |||

| Ambulante chirurgische Zentren | |||

| Apotheken & Einzelhandelsketten | |||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Thailand-Markt für Diabetes-Versorgungsgeräte?

Die Größe des Thailand-Markts für Diabetes-Versorgungsgeräte wird voraussichtlich 304,36 Millionen USD im Jahr 2026 erreichen und mit einer CAGR von 4,95 % auf 387,53 Millionen USD bis 2031 wachsen.

Was ist die aktuelle Größe des Thailand-Markts für Diabetes-Versorgungsgeräte?

Im Jahr 2026 wird die Größe des Thailand-Markts für Diabetes-Versorgungsgeräte voraussichtlich 304,36 Millionen USD erreichen.

Wer sind die wichtigsten Akteure im Thailand-Markt für Diabetes-Versorgungsgeräte?

Medtronic, F. Hoffmann-La Roche AG, Novo Nordisk, Abbott Diabetes Care und Dexcom sind die wichtigsten Unternehmen, die im Thailand-Markt für Diabetes-Versorgungsgeräte tätig sind.

Welche Jahre deckt dieser Thailand-Markt für Diabetes-Versorgungsgeräte ab, und wie groß war der Markt im Jahr 2025?

Im Jahr 2025 wurde die Größe des Thailand-Markts für Diabetes-Versorgungsgeräte auf 290 Millionen USD geschätzt. Der Bericht deckt die historische Marktgröße des Thailand-Markts für Diabetes-Versorgungsgeräte für die Jahre 2019, 2020, 2021, 2022, 2023, 2024 und 2025 ab. Der Bericht prognostiziert auch die Größe des Thailand-Markts für Diabetes-Versorgungsgeräte für die Jahre 2026, 2027, 2028, 2029, 2030 und 2031.

Seite zuletzt aktualisiert am: