Größe und Marktanteil des philippinischen Rechenzentrum-Speichermarkts

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

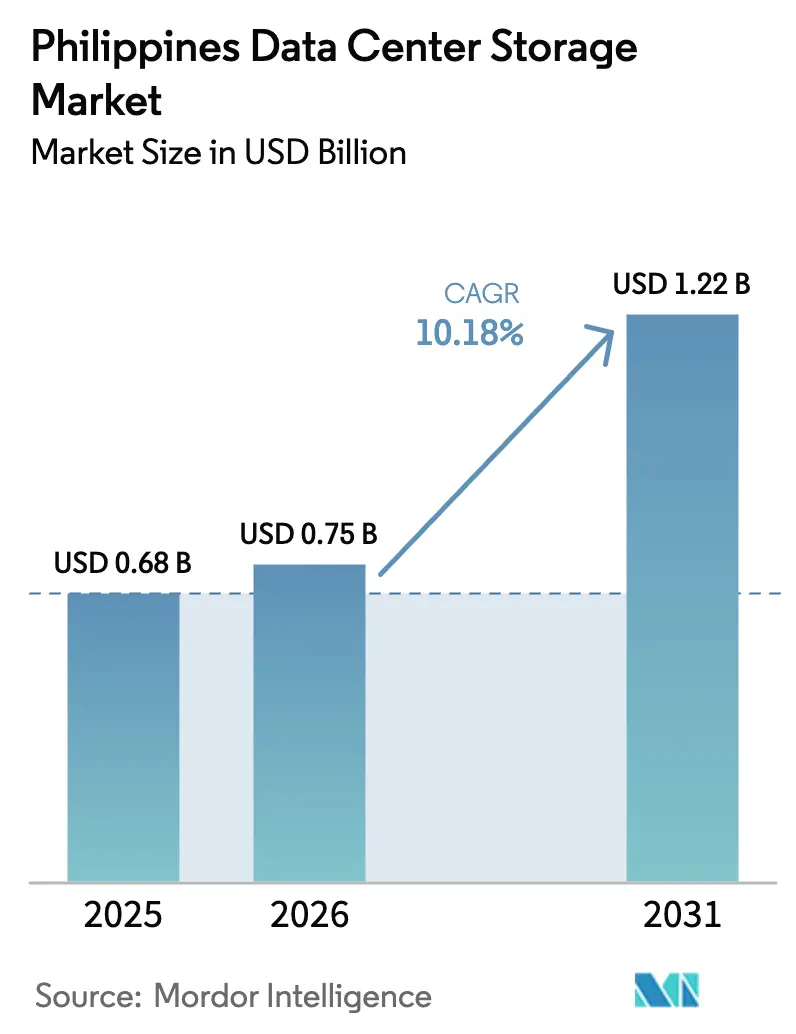

| Marktgröße im Basisjahr (2025) | 0.68 Milliarden US-Dollar |

| Marktgröße (2026) | 0.75 Milliarden US-Dollar |

| Marktgröße (2031) | 1.22 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 10.18% CAGR |

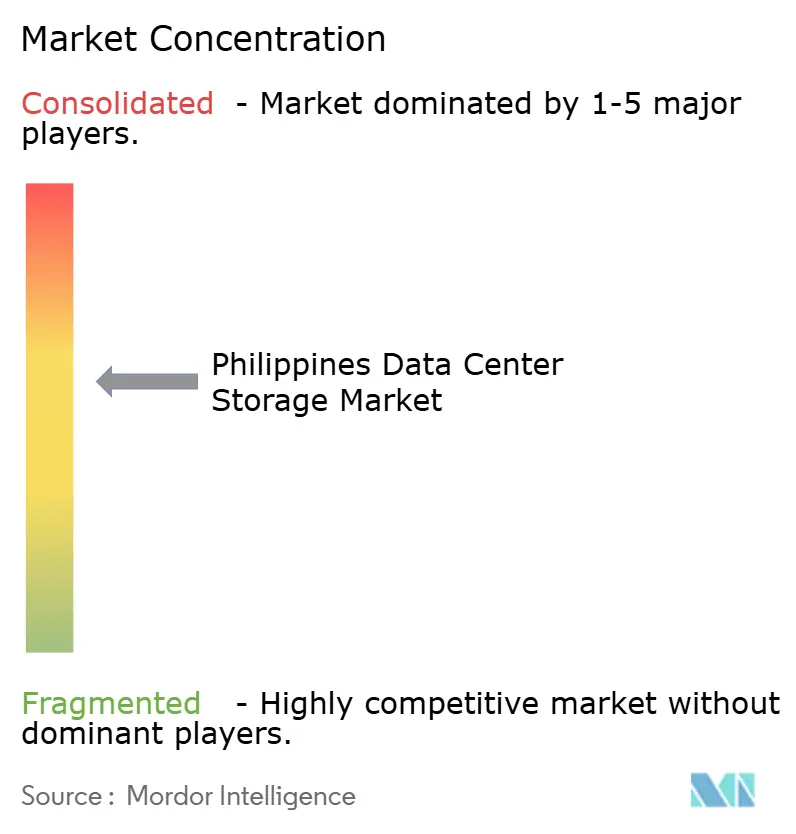

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des philippinischen Rechenzentrum-Speichermarkts von Mordor Intelligence

Die Größe des philippinischen Rechenzentrum-Speichermarkts wurde im Jahr 2025 auf USD 0,68 Milliarden geschätzt und soll von USD 0,75 Milliarden im Jahr 2026 auf USD 1,22 Milliarden bis 2031 anwachsen, bei einer CAGR von 10,18 % während des Prognosezeitraums (2026–2031). Die fortlaufende Digitalisierung des öffentlichen Sektors, der Aufbau hyperscalefähiger Infrastrukturen und strenge Datenlokalisierungsvorschriften positionieren den Archipel als regionalen Speicher-Hub, der steigende KI- und Cloud-Arbeitslasten bewältigt. Die Speicherausgaben werden zudem durch die CREATE-Investitionsanreize und das Ziel des Ministeriums für Informations- und Kommunikationstechnologie (DICT), die nationale Rechenzentrumskapazität bis 2025 auf 300 MW auszubauen, gestützt [1]U.S. Handelsministerium, "Philippinen – Übersicht über die IKT-Infrastruktur," trade.gov. Anhaltende Währungsschwäche, ein Fachkräftemangel bei zertifizierten Fachleuten und ungleichmäßige Glasfaserverbindungen zwischen den Inseln bleiben Gegenwind, doch Unterwasserkabelprojekte und der Netzentwicklungsplan 2023–2040 der Nationalen Netzgesellschaft der Philippinen mindern das Infrastrukturrisiko [2]Nationale Netzgesellschaft der Philippinen, "Übertragungsentwicklungsplan 2023–2040," ngcp.ph.

Wichtigste Erkenntnisse des Berichts

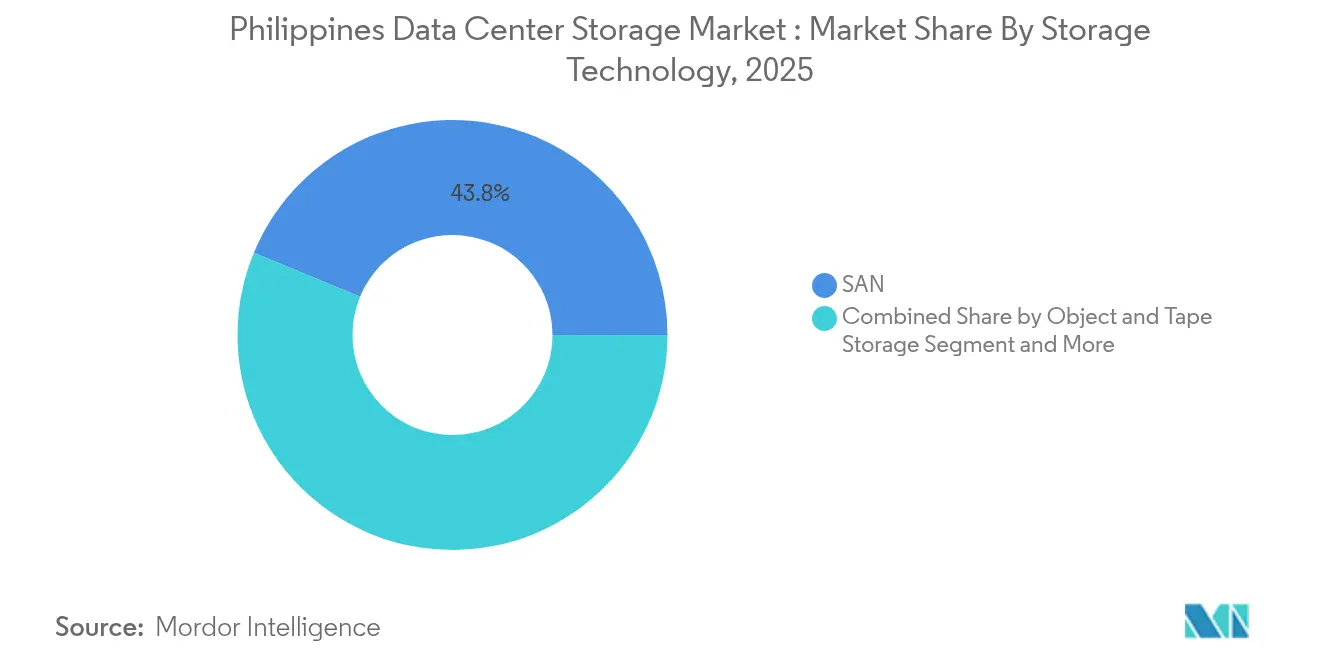

- Nach Speichertechnologie führten Storage Area Network-Lösungen mit einem Umsatzanteil von 43,75 % im Jahr 2025, während Objekt- und Bandspeicher bis 2031 voraussichtlich mit einer CAGR von 12,02 % wachsen werden.

- Nach Speichertyp entfielen im Jahr 2025 41,60 % des Marktanteils des philippinischen Rechenzentrum-Speichermarkts auf traditionelle HDD-Arrays, während All-Flash-Arrays bis 2031 mit einer CAGR von 12,85 % wachsen.

- Nach Rechenzentrumstyp entfielen im Jahr 2025 52,55 % des Marktanteils des philippinischen Rechenzentrum-Speichermarkts auf Colocation-Einrichtungen, während Hyperscaler die schnellste CAGR von 14,75 % bis 2031 verzeichnen.

- Nach Endnutzer hielt IT und Telekommunikation im Jahr 2025 einen Umsatzanteil von 38,65 %; Gesundheitswesen und Biowissenschaften sollen bis 2031 mit einer CAGR von 14,12 % wachsen.

- Dell, NetApp und Pure Storage beherrschten zusammen 37,5 % des externen Unternehmensspeicherumsatzes im Jahr 2024 und belegen damit eine moderate Marktkonzentration.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Einblicke im philippinischen Rechenzentrum-Speichermarkt

Analyse der Treiberwirkung*

| Treiber | % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Einfluss |

|---|---|---|---|

| Ausbau der IT-Infrastruktur und digitale Transformation | +2.8% | National, konzentriert in Metro Manila, Cebu, Davao | Mittelfristig (2–4 Jahre) |

| Anstieg von Hyperscale- und Colocation-Investitionen | +2.1% | Metro Manila, Ausweitung auf Clark, Laguna | Kurzfristig (≤ 2 Jahre) |

| Schnelle Cloud- und Hybrid-Cloud-Adoption | +1.9% | National, mit Unternehmenskonzentration im nationalen Hauptstadtregion | Mittelfristig (2–4 Jahre) |

| Staatliche CREATE- und DICT-Anreize für grüne Rechenzentren | +1.4% | National, mit Schwerpunkt auf Wirtschaftszonen | Langfristig (≥ 4 Jahre) |

| BSP-Rundschreiben 1122 zur Datenlokalisierungspflicht | +1.2% | National, vorrangig den Finanzsektor betreffend | Kurzfristig (≤ 2 Jahre) |

| Boom bei KI-gesteuerten Analyseworkloads (NVMe-Flash-Aufnahme) | +1.0% | Metro Manila, Ausweitung auf Sekundärstädte | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Ausbau der IT-Infrastruktur und digitale Transformation

Die digitale Wirtschaft erreichte 2024 USD 45 Milliarden, was 8,5 % des BIP entspricht, und könnte bis 2030 einen Wert von PHP 5 Billionen erschließen. Dieser nationale Wandel überarbeitet Speicherarchitekturen, da Unternehmen von isolierten Arrays zu cloud-nativen Plattformen wechseln, die elastisch skalieren. Der cloud-basierte Wasserverwaltungs-Rollout von Manila Water verdeutlicht die unternehmenskritische Akzeptanz und sichert die Dienstleistungskontinuität für 27 Millionen Einwohner bei minimalem Datenverlustrisiko. Staatliche Programme wie die Digital Philippines Campaign und der Nationale Breitbandplan bedeuten, dass 85 % der Unternehmen beabsichtigen, bis 2026 Arbeitslasten in die Cloud zu migrieren, was die Nutzung von Hybrid-Speicher fördert, der On-Premises-, Edge- und Hyperscale-Einrichtungen umspannt. Der Smart Industry Readiness Index des Ministeriums für Handel und Industrie in über 400 Fabriken fördert zudem die Nachfrage nach Edge-Speicher, der Echtzeit-Analysen ermöglicht.

Anstieg von Hyperscale- und Colocation-Investitionen

Hyperscaler weisen im Jahr 2024 allein USD 4,7 Milliarden für philippinische Bauprojekte zu, da KI-Racks mehr als doppelt so hohe Leistungsdichten wie herkömmliche erfordern.[3]Telecom Review Asia, "Hyperscaler richten den Blick 2024 auf die Philippinen," telecomreviewasia.com Der Kauf von drei Standorten in Manila durch Equinix für USD 100 Millionen fügt 1.000 carrierneutrale Schränke hinzu und unterstreicht das ausländische Vertrauen. PLDT hat eine 50-MW-Hyperscale-Anlage eröffnet und erwägt ein REIT-Börsennotierung im Wert von USD 1 Milliarde, während Globe Telecom mit dem Bau eines 124-MW-Campus begonnen hat. Der 300-MW-Bau eines grünen Rechenzentrums im Narra Technology Park in New Clark City wird das größte des Landes sein. Diese Projekte erfordern NVMe-basierte All-Flash-Arrays, die eine latenzarme Durchsatzleistung für KI-Inferenz-Arbeitslasten liefern.

Schnelle Cloud- und Hybrid-Cloud-Adoption

Die BSP-Roadmap zur digitalen Zahlungstransformation hat bis 2023 50 % der Einzelhandelstransaktionen digitalisiert und verfolgt nun grenzüberschreitende Zahlungsinteroperabilität durch das Projekt Nexus und Open Finance. Die mehrjährige Cloud- und Cybersicherheitsmodernisierung von UnionBank basiert auf leistungsstarkem Speicher für die Echtzeitverarbeitung, unterstützt durch Palo Alto Networks NGFWs. Stand November 2024 liegen 1.277 Regierungssysteme über das eGovCloud des DICT auf Cloud-Plattformen, was die cloud-first-Haltung des Staates unterstreicht. Unterseeische Verbindungen wie Bifrost- und TPU-Kabel erweitern die Backhaul-Kapazität und ermöglichen Hybridarchitekturen, die lokale Compliance mit grenzüberschreitender Skalierung verbinden.

Staatliche CREATE- und DICT-Anreize für grüne Rechenzentren

Die Durchführungsverordnung 18 aktiviert "grüne Korridore" und ein zentrales Aktionszentrum, das bürokratische Hürden für strategische Einrichtungen abbaut und Bauprojekte wie den 300-MW-Campus von Narra beschleunigt. Das CREATE MORE-Gesetz und die Ökozone-Regeln der PEZA bieten Steuerferien und Zollbefreiungen und erhöhen den ROI für Speicherinfrastruktur. Betreiber erproben erneuerbare Energien und Flüssigkühlung im Einklang mit der nationalen 95-%-Digitalfernsehversorgung und der Finanzierung durch den Maharlika-Fonds, die nachhaltige Großeinsätze bevorzugen.

Analyse der Hemmniswirkung*

| Hemmnis | % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Einfluss |

|---|---|---|---|

| Hohe Investitionskosten für unternehmensgerechten Speicher | -1.8% | National, besonders kleine und mittelständische Unternehmen betreffend | Mittelfristig (2–4 Jahre) |

| Mangel an zertifizierten Speicheringenieuren | -1.2% | National, besonders ausgeprägt in Sekundärstädten | Langfristig (≥ 4 Jahre) |

| Lücken bei Glasfaser- und Stromversorgungszuverlässigkeit zwischen den Inseln | -0.9% | Visayas- und Mindanao-Regionen | Langfristig (≥ 4 Jahre) |

| Peso-Abwertung erhöht importierte Flash-Kosten | -0.7% | National, alle importabhängigen Segmente betreffend | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Investitionskosten für unternehmensgerechten Speicher

Flash-Medien behalten trotz jährlicher Rückgänge von 15 % und eines prognostizierten QLC-Preisrückgangs von 60 % zwischen 2022 und 2025 einen 5- bis 7-fachen Preisaufschlag gegenüber HDD. Kleine und mittelständische Unternehmen haben Schwierigkeiten, redundante Arrays, Backup-Appliances und Compliance-Kontrollen zu finanzieren, die das Datenschutzgesetz vorschreibt. Finanzierungslücken sind außerhalb von Metro Manila größer, wo Leasing- und Kreditlinien begrenzt sind. Abonnementmodelle gewinnen an Bedeutung – das Evergreen-Portfolio von Pure Storage verzeichnete im dritten Quartal des Geschäftsjahres 2025 ein Abonnementumsatzwachstum von 22 % – und bieten Betriebskostenoptionen, die anfängliche Ausgaben abmildern.

Mangel an zertifizierten Speicheringenieuren

Seit 2020 sind lediglich 564 Huawei-zertifizierte IKT-Absolventen in den Arbeitsmarkt eingetreten, weit unter der steigenden Nachfrage nach NVMe-over-Fabrics-, KI-optimierten und softwaredefinierte Speicherkenntnissen. Die Abwanderung von Talenten nach Manila oder ins Ausland verschärft den Mangel in Cebu, Davao und Clark. Red Hat und andere Anbieter bieten Kubernetes-Speicherschulungen an, doch das Angebot bleibt hinter der Wachstumskurve des philippinischen Rechenzentrum-Speichermarkts zurück. Der nationale Cybersicherheitsplan 2023–2028 des DICT hebt die Personalentwicklung hervor, doch die Spezialisierung im Speicherbereich bleibt unterfinanziert.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Speichertechnologie: SAN-Dominanz trifft auf Objekt-Speicher-Wachstum

Storage Area Networks führten im Jahr 2025 mit einem Umsatzanteil von 43,75 %, was ihre Zuverlässigkeit für unternehmenskritische Kernbank- und Telekommunikations-OSS/BSS-Arbeitslasten unterstreicht. Objekt- und Bandspeicher ist der am schnellsten wachsende Bereich mit einer CAGR von 12,02 %, angetrieben durch KI, Media-Streaming und IoT-Daten, die sich auf Flat-Namespace-Architekturen besser skalieren lassen. Netzwerkgebundene Systeme behalten ihren Stellenwert bei kleinen und mittelständischen Unternehmen, die die Einfachheit auf Dateiebene bevorzugen, während direkt angebundene Konfigurationen HPC-Cluster in Forschungslabors bedienen. Die Marktgröße des philippinischen Rechenzentrum-Speichermarkts für Objektspeicher wird sich rasch ausdehnen, da Hyperscaler wie Google TPU-Kabel mit einer Kapazität von 260 Tbps einsetzen und lokale Knoten mit unstrukturierten Inhalten überfluten. Anbieter wie Dell haben S3-kompatible Dienste in PowerStore eingebettet und block-, datei- und objektbasierte Protokolle in einem einzigen Gerät vereint.

Betreiber setzen zunehmend KI-gestützte Tiering-Verfahren ein, um kalte Datensätze in Bandbibliotheken oder Cloud-Buckets zu verschieben, während SAN-Flash für latenzempfindliche Analysen vorbehalten bleibt. Diese Optimierung spart Kapital und entspricht den BSP-Aufbewahrungsregeln. Dadurch profitiert der philippinische Rechenzentrum-Speichermarkt von einer zunehmenden Hybrid-Adoption bei BFSI- und Medienunternehmen, die Kosten-pro-GB-Disziplin ohne Leistungseinbußen anstreben.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Speichertyp: All-Flash-Speicher steigt inmitten von HDD-Widerstandsfähigkeit auf

HDD-Arrays erzielten 2025 noch immer 41,60 % des Umsatzes und bedienen Medienarchive und Backup-Depots, die USD/Terabyte schätzen. Dennoch werden All-Flash-Arrays bis 2031 eine CAGR von 12,85 % verzeichnen, da KI-Inferenz-Arbeitslasten Reaktionszeiten im Mikrosekundenbereich erfordern. Der Marktanteil des philippinischen Rechenzentrum-Speichermarkts für All-Flash wird daher parallel zur NVMe-Durchdringung stark ansteigen. Seagates 30-TB-Laufwerke mit wärmeunterstützter magnetischer Aufzeichnung unterstreichen HDD-Innovationen, doch die Unternehmensaufteilung von Western Digital deutet auf unterschiedliche Zukunftsperspektiven für Festplatten und Flash hin. Da die Flash-Preiskurven jährlich um 15 % sinken, bieten Hybrid-Arrays einen Kompromiss, der SSD-Schichten mit hochkapazitiven Spindeln kombiniert und transaktionale Datenbanken für Telekommunikations- und Fintech-Mieter bedient.

Die Migration zu Flash beschleunigt sich unter der Cloud-first-Politik des DICT, da SaaS- und PaaS-Stacks IOPS-Dichten erwarten, die auf veralteten HDD-SANs nicht erreichbar sind. Datenlokalisierungsregeln halten auch große Datensätze im Inland, was die Nachfrage nach effizienter Flash-basierter Deduplizierung steigert, die den knappen Grundriss in Metro Manila ausnutzt. Folglich entwickelt sich der philippinische Rechenzentrum-Speichermarkt über den Prognosehorizont hinaus zunehmend in Richtung NVMe- und QLC-SSD-Einsätze.

Nach Rechenzentrumstyp: Hyperscaler eilen voraus

Colocation bleibt mit 52,55 % Umsatz im Jahr 2025 dominant und spiegelt die Präferenz von Unternehmen für neutrale Einrichtungen wider, die Carrier-Routenvielfalt und geringere Latenz bündeln. Hyperscaler und Cloud-Dienstleister verzeichnen jedoch die höchste CAGR von 14,75 %, angetrieben durch Datensouveränitätsanforderungen sowie Datenspitzen im Gaming-, Fintech- und E-Commerce-Bereich. Die durch Hyperscaler generierte Marktgröße des philippinischen Rechenzentrum-Speichermarkts wird bis 2031 USD 0,64 Milliarden übersteigen. PLDTs Absicht, sein Portfolio im Wert von USD 1 Milliarde auszugliedern, und der Markteintritt von Equinix in Manila bestätigen das Kapitalmarktinteresse an Hyperscale-Plattformen.

Staatliche Katastrophenschutzmandate steigern zudem die Nachfrage nach ausfallsicheren Colocation-Suiten außerhalb von Metro Manila, doch Netz- und Glasfaserlücken in den Visayas- und Mindanao-Regionen verlangsamen die unmittelbare Akzeptanz. Dennoch signalisiert der 300-MW-Hyperscale-Campus in New Clark City einen Dezentralisierungsimpuls und stellt sicher, dass der philippinische Rechenzentrum-Speichermarkt ein ausgewogenes Wachstum über alle Mietermodelle hinweg aufrechterhält.

Nach Endnutzer: Gesundheitswesen übertrifft Telekommunikation

IT und Telekommunikation generierten 2025 38,65 % des Umsatzes, da 5G-Kerninstallationen und die Virtualisierung von Netzwerkfunktionen Kapazitäten absorbierten. Die Einführung elektronischer Patientenakten, Tele-Radiologie und mHealth-Dienste werden das Gesundheitswesen mit einer CAGR von 14,12 % vorantreiben und es bis 2031 zum am schnellsten wachsenden Bereich machen. Iron Mountain sichert bereits 850 Millionen Patientenakten und 1 Milliarde Bilder und veranschaulicht die Größenordnung. Die digitale Transformation des öffentlichen Sektors über die eGovPH-Super-App befeuert ebenfalls den sicheren Speicherbedarf für den Austausch von Bürgerdaten.

Medienunternehmen wie ABS-CBN streamen täglich 10 Millionen YouTube-Nutzer und steigern so die Nachfrage nach latenzarmem Objektspeicher für die Bereitstellung von HD-Inhalten. Unter dem Smart Industry Readiness Index setzen über 400 Fabriken Edge-Knoten für vorausschauende Wartung ein und diversifizieren damit die Endnutzerstruktur des philippinischen Rechenzentrum-Speichermarkts weiter.

Nach Formfaktor: Disaggregierung gewinnt an Bedeutung

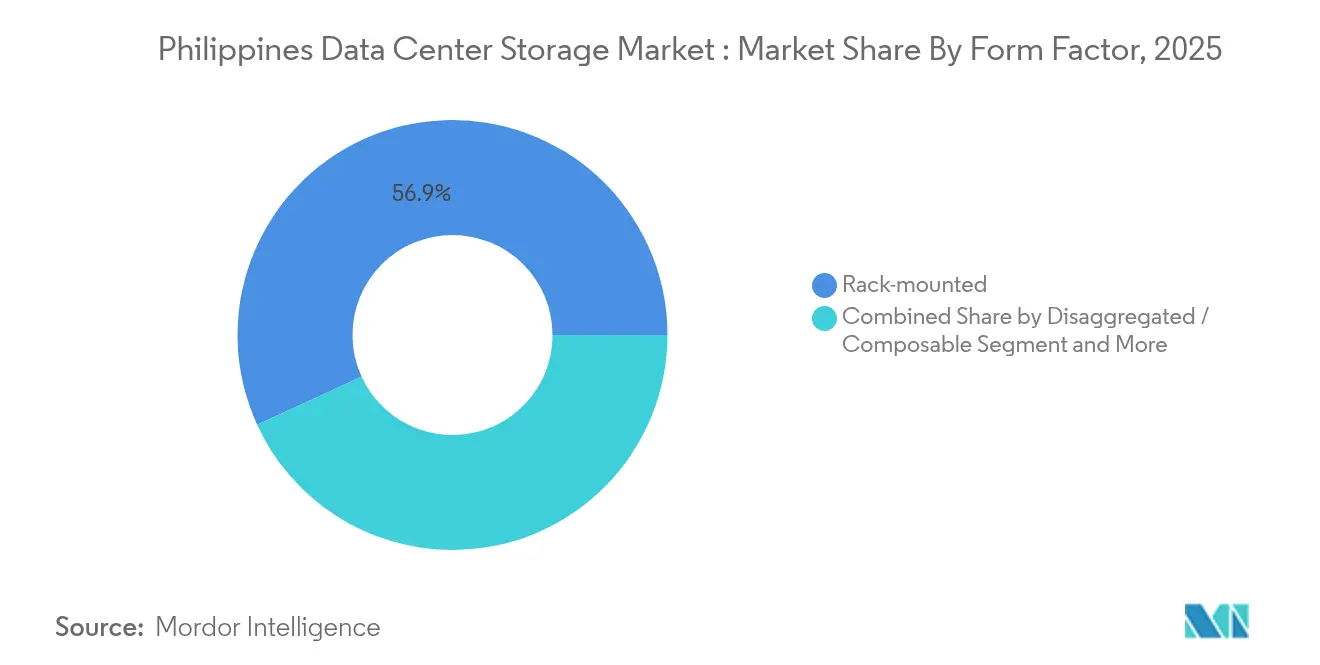

Rack-Server dominieren noch immer mit einem Anteil von 56,85 % im Jahr 2025 aufgrund standardmäßiger 42U-Grundrisse und vertrauter Abläufe. Dennoch wird disaggregierte oder komponierbare Infrastruktur mit einer CAGR von 13,2 % wachsen, unterstützt durch softwaredefinierte Steuerungsebenen, die Rechen-, GPU- und Speicherressourcen nach Bedarf neu zuweisen. Die Marktgröße des philippinischen Rechenzentrum-Speichermarkts für komponierbare Geräte wird steigen, da KI-Labore gebündelte GPU-Farmen suchen, die von Speicherbehältern entkoppelt sind. Der einheitliche Speicher von Nutanix veranschaulicht die Konvergenz von Datei-, Block- und Objektdiensten, während CommScope 800G-optische Verbindungen prognostiziert, die die Ost-West-Bandbreite für die Disaggregierung freisetzen.

Blade- und modulare Gehäuse bedienen weiterhin platzbeschränkte Telekommunikationsvermittlungen und Handelsplätze im Finanzsektor, doch Workloads der nächsten Generation bevorzugen flexible PCIe-Fabrics, die ungenutzte Kapazitäten minimieren. Im Laufe der Zeit wird die Rack-Dominanz nachlassen, da Unternehmen im Rahmen der DICT-Anreize für grüne Rechenzentren modernisieren.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Schnittstelle: NVMe-Dynamik nimmt zu

Legacy-SAS/SATA beherrscht mit 51,70 % Anteil aufgrund großer installierter SAN-Basen, doch NVMe wird bis 2031 eine CAGR von 12,41 % verzeichnen, da PCIe 5.0 und CXL die Produktion erreichen. Die Rechenzentrum-Speicherbranche der Philippinen sieht, wie MiTACs Xeon-6-Server und Cisco-Lenovo-DG-Arrays QLC-All-Flash freisetzen, das für generative KI optimiert ist. Fibre Channel bleibt in regulierten Banken bestehen, doch NVMe-over-TCP und RoCE untergraben seine Stellung durch einfacheres Fabric-Design und niedrigere Kosten pro Port.

Da Hyperscaler KI-GPUs lokal einsetzen, wird NVMe zur Standardlösung, um I/O-Engpässe zu beseitigen. Folglich verlagert sich der philippinische Rechenzentrum-Speichermarkt hin zu durchgängigen NVMe-Stacks, die Flash-Medien mit einem protokollzugriff mit geringem Overhead für maximalen Durchsatz verbinden.

Geografische Analyse

Metro Manila beherbergt etwa 80 % der aktiven Rechenzentrumskapazität, ein Anteil, der bis 2028 auf 91 % ansteigen soll, angesichts dichter Glasfaserverbindungen, zuverlässiger Stromversorgung und qualifizierter Arbeitskräfte. Die im philippinischen Rechenzentrum-Speichermarkt in der Hauptstadt konzentrierte Marktgröße erzielt daher Premium-Colocation-Tarife und veranlasst Anbieter, hochdichte Rack-Optionen anzubieten, um Grundrissfläche zu sparen. Der Übertragungsentwicklungsplan 2023–2040 der Nationalen Netzgesellschaft der Philippinen führt Batteriespeicher und Smart-Grid-Steuerungen ein, um die Betriebszeit zu verbessern, während die Bifrost-, TPU- und CAP-1-Kabel zusammen 370 Tbps Kapazität hinzufügen und Manila als Unterwasserkabel-Landeknoten stärken.

Staatliche Ambitionen zur Diversifizierung der Infrastruktur unterstützen sekundäre Cluster in Cebu, Davao und Clark. PEZA-Anreize und niedrigere Grundstückskosten ziehen Greenfield-Bauprojekte an, obwohl Netzstabilität und Fachkräftemangel bei zertifizierten Fachleuten die unmittelbare Skalierung dämpfen. Die Weltbankfinanzierung von USD 750 Millionen für die digitale Transformation stärkt die provinzielle Breitband-Backbone-Infrastruktur und unterstützt die schrittweise Ausdehnung des philippinischen Rechenzentrum-Speichermarkts außerhalb von Luzon.

Der Narra Technology Park in New Clark City ist ein Beispiel für bewusste Dezentralisierung: Seine 300-MW-Anlage nutzt erneuerbare Energien und die Nähe zu einem internationalen Flughafen, während das Very Small Aperture Terminal-Netz des DICT Satelliten-Backup-Konnektivität für Katastrophenresilienz bereitstellt. Solche Projekte erweitern die geografische Reichweite und stellen sicher, dass der philippinische Rechenzentrum-Speichermarkt nicht übermäßig Metro-Manila-zentrierten Risiken ausgesetzt ist und dennoch von Skaleneffekten profitiert.

Wettbewerbslandschaft

Der Markt ist moderat fragmentiert. Dell hält 29,2 % des externen Unternehmensspeicherumsatzes mit PowerStore- und PowerMax-Arrays, unterstützt durch Datenkomprimierungs- und NVMe-Roadmaps. NetApp hält einen Anteil von 8,3 % und nutzt ONTAP, Keystone STaaS und cloud-native Integrationen, während Pure Storage mit Evergreen-basierten Abonnements im All-Flash-Bereich Dynamik erzielt, die im dritten Quartal des Geschäftsjahres 2025 um 22 % wuchsen. Zusammen entfallen auf die drei größten Anbieter rund 37,5 % der Ausgaben, was Platz für HPE, Huawei, Hitachi Vantara und lokale Systemintegratoren lässt.

Die strategische Differenzierung konzentriert sich nun auf KI-optimierte Architekturen wie Seagates HAMR-Laufwerke mit 3 TB pro Scheibe für kalte Daten und Western Digitals Unternehmensaufteilung, die Geschäftsmodelle auf unterschiedliche Flash- und Festplatten-Trajektorien ausrichtet. Lokale Partner bündeln diese globalen Technologien mit Compliance-Beratung, um die BSP-Lokalisierungsregeln zu navigieren. Edge-Speichernischen für das verarbeitende Gewerbe und robuste Disaster-Recovery-as-a-Service-Angebote für Regierungsbehörden bieten offene Wachstumschancen.

Eigenbauten von Hyperscalern fügen eine captive Stufe hinzu: PLDT, Globe und Narra integrieren jeweils lokale Flash-Arrays mit proprietären Objektspeichern, was den verfügbaren Anteil für traditionelle Anbieter verringert, jedoch Zugkraft für Komponenten und Dienste schafft. Folglich werden Partnerschaften statt reiner Produktverkäufe zur dominanten Go-to-Market-Bewegung im philippinischen Rechenzentrum-Speichermarkt.

Führende Unternehmen im philippinischen Rechenzentrum-Speichermarkt

Dell Inc.

Huawei Technologies Co. Ltd.

Hewlett Packard Enterprise Company

Lenovo Group Limited

NetApp, Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Juni 2025: Equinix schloss die USD-100-Millionen-Akquisition von drei Manila-Einrichtungen ab und fügte 1.000 carrierneutrale Schränke hinzu, um die digitale Wirtschaft im Wert von USD 45 Milliarden zu unterstützen

- Februar 2025: Das DICT startete die eGovPH-App, die 30 Behördendienste integriert und die Nachfrage nach konsolidierten Speicher-Back-Ends erhöht

- Dezember 2024: Pure Storage verzeichnete im dritten Quartal des Geschäftsjahres 2025 einen Umsatz von USD 831,1 Millionen, ein Plus von 9 %, mit 22 % Abonnementwachstum über Evergreen//One und Evergreen//Flex

- Dezember 2024: Seagate lieferte die weltweit ersten 30-TB-HAMR-Festplatten für energieeffiziente Petabyte-skalige Arrays aus

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und Hauptabdeckung

Unsere Studie definiert den philippinischen Speichermarkt für Rechenzentren als die gesamte Hardware, eingebettete Software und Verwaltungstools, die digitale Informationen in eigens dafür errichteten Rechenzentren im ganzen Land speichern, schützen und abrufen, wobei SAN-, NAS-, DAS-, Objekt- und Band-Subsysteme berücksichtigt werden. Wir verfolgen die Ausgaben, die von Colocation-Hallen, Hyperscale-Campus und firmeneigenen Unternehmensstandorten generiert werden, umgerechnet in Endverbraucher-Umsätze.

Umfang ausgeschlossen: Edge-Geräte, die in Zweigstellen oder Mikrostandorten auf Straßenebene installiert sind, werden nicht mitgezählt.

Überblick über die Segmentierung

- Nach Speichertechnologie

- Netzwerkgebundener Speicher (NAS)

- Storage Area Network (SAN)

- Direkt angebundener Speicher (DAS)

- Objekt- und Bandspeicher

- Nach Speichertyp

- Traditionelle HDD-Arrays

- All-Flash-Arrays (AFA)

- Hybrid-Speicher

- Nach Rechenzentrumstyp

- Colocation-Einrichtungen

- Hyperscaler / Cloud-Dienstleister

- Unternehmen und Edge

- Nach Endnutzer

- IT und Telekommunikation

- BFSI

- Regierung und öffentlicher Sektor

- Medien und Unterhaltung

- Gesundheitswesen und Biowissenschaften

- Fertigung

- Nach Formfaktor

- Rack-montiert

- Blade und Modular

- Disaggregiert / Komponierbar

- Nach Schnittstelle

- SAS / SATA

- NVMe

- Fibre Channel und iSCSI

Detaillierte Forschungsmethodik und Datenvalidierung

Primäre Forschung

Die Analysten von Mordor sprechen mit Betriebsleitern von Einrichtungen, Vertriebsleitern von Speicher-OEMs und Cloud-Architekten in Manila, Clark, Cebu und Davao, um das Nutzungsverhältnis, die Preisstreuung und die Flash-Durchdringung zu überprüfen. Kurze Webumfragen bei IT-Einkäufern in Unternehmen füllen verbleibende Lücken in Bezug auf Workload-Mix und Aktualisierungszyklen.

Desk Research

Wir beginnen mit einer Kartierung des adressierbaren Pools anhand der Kapazitätsberichte des Ministeriums für Informations- und Kommunikationstechnologie, der Berichte der Bangko Sentral über die digitale Wirtschaft, der Stromversorgungsstatistiken des National Grid und der Kurzberichte der Asia Cloud Computing Association. Die Versandprotokolle von Volza und die Codes des Bureau of Customs geben Aufschluss über das Importvolumen von Festplattenlaufwerken und Flash-Arrays, während die Patenttrends von Questel die Einführung von NVMe-over-Fabrics signalisieren. Unsere Analysten durchforsten Jahresberichte, Investorendecks und Dow Jones Factiva-Nachrichten und überprüfen dann den Zustand der Anbieter in D&B Hoovers, um sicherzustellen, dass das Bild aktuell ist. Diese Beispiele dienen der Veranschaulichung; viele andere Quellen unterstützen die Erfassung, Validierung und Klärung.

Marktgrößenbestimmung und -prognose

Ein Top-Down-Modell verankert die installierte IT-Last in Megawatt, die durchschnittliche Speicherdichte pro Rack und die Werte der Importrechnungen, die dann durch selektive Bottom-Up-Lieferanten-Roll-ups überprüft werden. Schlüsselvariablen wie die Hyperscale-Baupipeline, SSD-Preise, Datenlokalisierungsstatuten, BIP-bezogener digitaler Verkehr und 5G-Teilnehmerwachstum fließen in eine multivariate Regression ein, die die Nachfrage bis 2030 prognostiziert. Wo die Aufteilung der Lieferungen fehlt, werden gewichtete regionale Benchmarks anhand lokaler primärer Erkenntnisse angepasst.

Zyklus der Datenvalidierung und -aktualisierung

Die Ergebnisse werden automatisch auf Anomalien überprüft und von leitenden Analysten abgesegnet. Die Zahlen werden jedes Jahr aktualisiert, mit zwischenzeitlichen Aktualisierungen, wenn Ereignisse wie eine Anlage mit mehr als 10 MW in Betrieb gehen. Ein abschließender Sweep wird kurz vor der Veröffentlichung durchgeführt.

Warum die philippinische Data Center Storage Baseline von Mordor Vertrauen erweckt

Die veröffentlichten Schätzungen weichen oft voneinander ab, weil die Unternehmen nicht wissen, was als Speicherausgaben gilt und wie schnell Flash die Spinning-Medien verdrängt. Unser disziplinierter Umfang und die jährliche Aktualisierung sorgen dafür, dass wir den Überblick behalten, wohingegen einige Herausgeber sich auf einmalige Erhebungen oder gebündelte Infrastrukturbereiche verlassen.

Zu den wichtigsten Faktoren, die zu Lücken führen, gehören die Einbeziehung von Servern und Netzwerkausrüstung, die Verwendung von Bauinvestitionen oder die Konzentration auf reine Dienstleistungseinnahmen.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Treiber der Lücke |

|---|---|---|

| USD 0,68 B (2025) | Mordor Intelligence | |

| USD 0,63 B (2024) | Regionale Beratung A | Bündelt die gesamte IT-Infrastruktur, nicht nur den Speicher |

| USD 4,73 B (2024) | Fachzeitschrift B | Zusätzliche Ausgaben für Einrichtungen, Strom und Immobilien |

| USD 0,15 B (2024) | Globale Unternehmensberatung A | Erfasst nur Einnahmen aus Colocation-Diensten |

Der Vergleich zeigt, dass unsere ausgewogene, transparente Basislinie zwischen engen, reinen Service-Ansichten und breiten Infrastruktur-Gesamtwerten liegt und den Entscheidungsträgern eine verlässliche Zahl liefert, die auf klare Variablen und wiederholbare Schritte zurückgeht.

Wichtige im Bericht beantwortete Fragen

Wie groß ist der philippinische Rechenzentrum-Speichermarkt im Jahr 2026?

Der Markt beläuft sich im Jahr 2026 auf USD 0,75 Milliarden und soll bis 2031 USD 1,22 Milliarden erreichen, was eine CAGR von 10,18 % widerspiegelt.

Welche Speichertechnologie wächst am schnellsten?

Objekt- und Bandspeicher führt das Wachstum mit einer CAGR von 12,02 % an, da unstrukturierte Daten aus KI-, Streaming- und IoT-Anwendungen zunehmen.

Warum investieren Hyperscaler stark auf den Philippinen?

Datenlokalisierungsregeln, DICT-Anreize und neue Unterwasserkabel reduzieren die Latenz und schaffen günstige Bedingungen für regionale Cloud-Knoten.

Was ist die größte Herausforderung für lokale Unternehmen bei der Einführung von Flash-Speicher?

Hohe anfängliche Investitionskosten bleiben das größte Hindernis, obwohl abonnementbasierte Speicher-als-Dienstleistung-Modelle diese Hürde senken.

Seite zuletzt aktualisiert am: