Marktgröße und Marktanteil des Thailand-Markts für Rechenzentrumsstrom

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

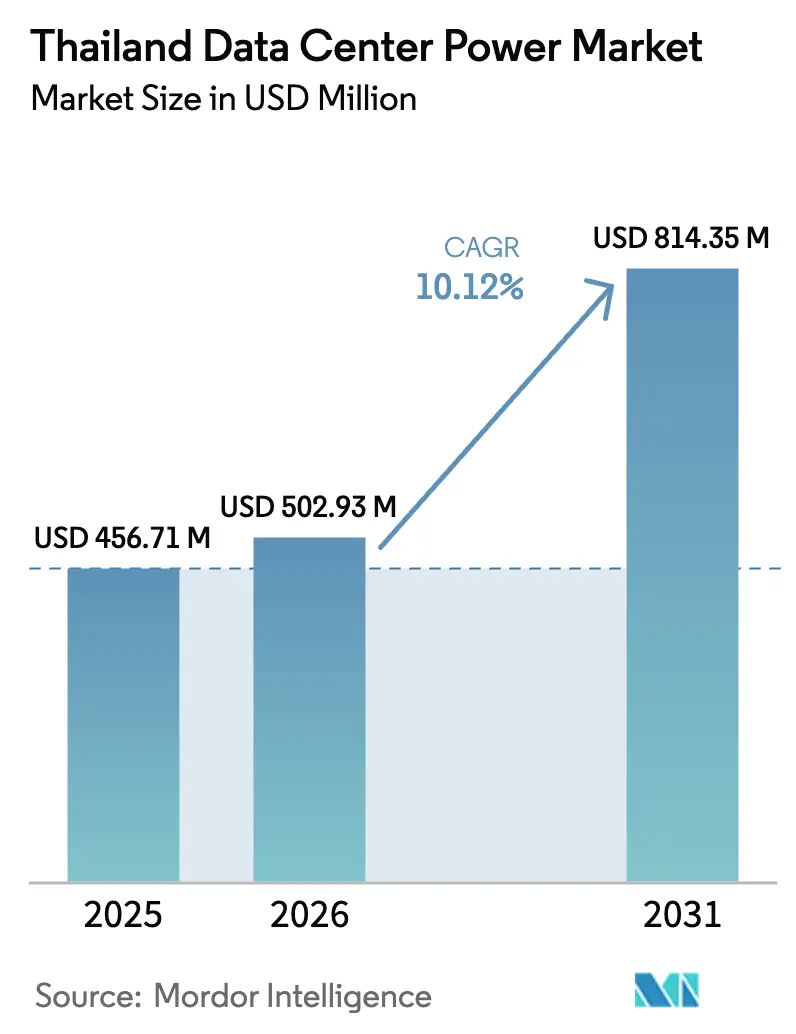

| Marktgröße im Basisjahr (2025) | 456.71 Millionen US-Dollar |

| Marktgröße (2026) | 502.93 Millionen US-Dollar |

| Marktgröße (2031) | 814.35 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 10.12% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Thailand-Markts für Rechenzentrumsstrom von Mordor Intelligence

Die Marktgröße des Thailand-Markts für Rechenzentrumsstrom wird im Jahr 2026 auf USD 502,93 Millionen geschätzt, ausgehend vom Wert des Jahres 2025 von USD 456,71 Millionen, mit Projektionen für 2031 von USD 814,35 Millionen, was einem Wachstum von 10,12 % CAGR über den Zeitraum 2026–2031 entspricht. Robuste Kapitalzusagen im Hyperscale-Bereich, gezielte politische Anreize im Rahmen von Thailand 4.0 sowie eine zunehmende Verlagerung hin zu KI-intensiven Arbeitslasten stützen die Nachfrage nach belastbarer elektrischer Infrastruktur. Der Thailand-Markt für Rechenzentrumsstrom wird zudem durch ambitionierte Ziele im Bereich erneuerbare Energien geprägt, wobei Thailand bis 2040 auf erneuerbaren Strom abzielt und Betreiber zur Integration von Solaranlagen vor Ort und Batteriespeichern ermutigt. Investitionen in die Lieferkette von Herstellern von Transformatoren, Schaltanlagen und USV-Systemen helfen, Komponentenengpässe zu beheben, während netzgebundene Grünstrom-Programme die Stromtarife senken und Nachhaltigkeitsoptionen verbessern. Der Wettbewerb konzentriert sich auf End-to-End-Lösungen, die Stromerzeugung, -verteilung und -überwachung kombinieren, da Betreiber Einzelquellen-Partner suchen, die in der Lage sind, Tier-III- und Tier-IV-Zuverlässigkeitsstandards zu erfüllen.

Wichtigste Erkenntnisse des Berichts

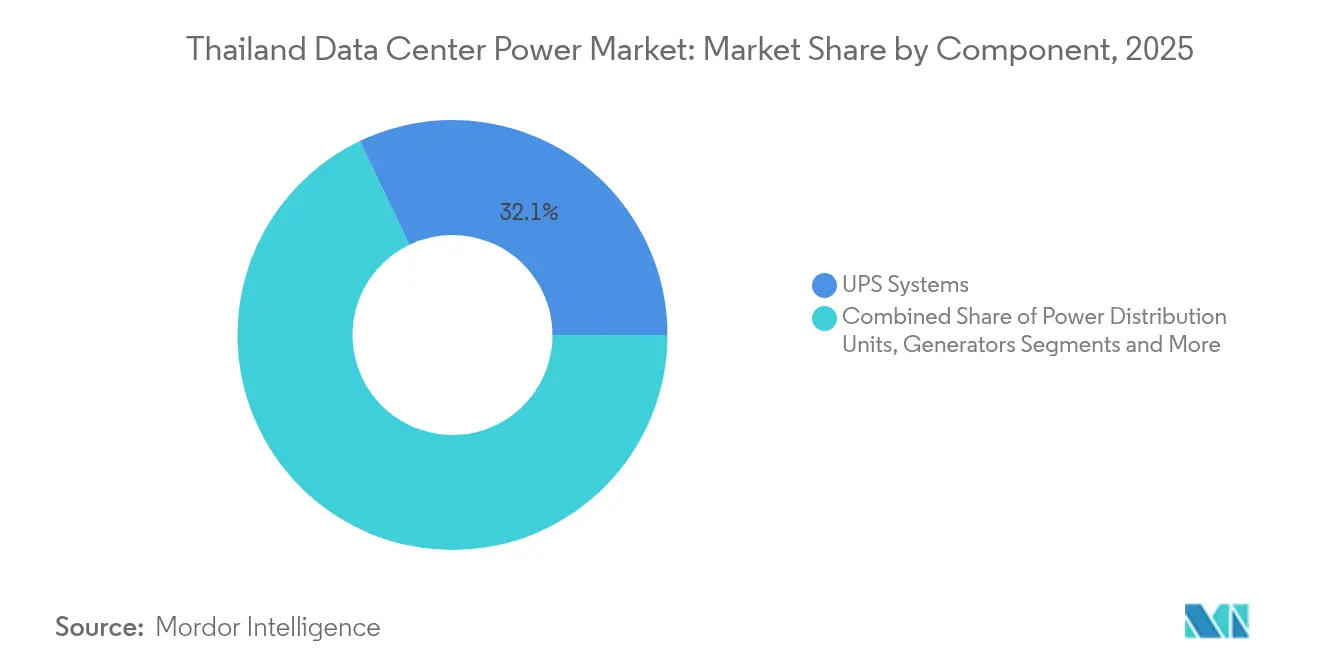

- Nach Komponente führten USV-Systeme mit einem Anteil von 32,10 % am Thailand-Markt für Rechenzentrumsstrom im Jahr 2025; Stromverteilungseinheiten werden bis 2031 voraussichtlich mit einer CAGR von 10,92 % wachsen.

- Nach Bereitstellungsmodell hielten Colocation-Anbieter im Jahr 2025 einen Anteil von 42,35 % am Thailand-Markt für Rechenzentrumsstrom, während Hyperscaler/Cloud-Dienstleister bis 2031 mit einer CAGR von 12,05 % voranschreiten.

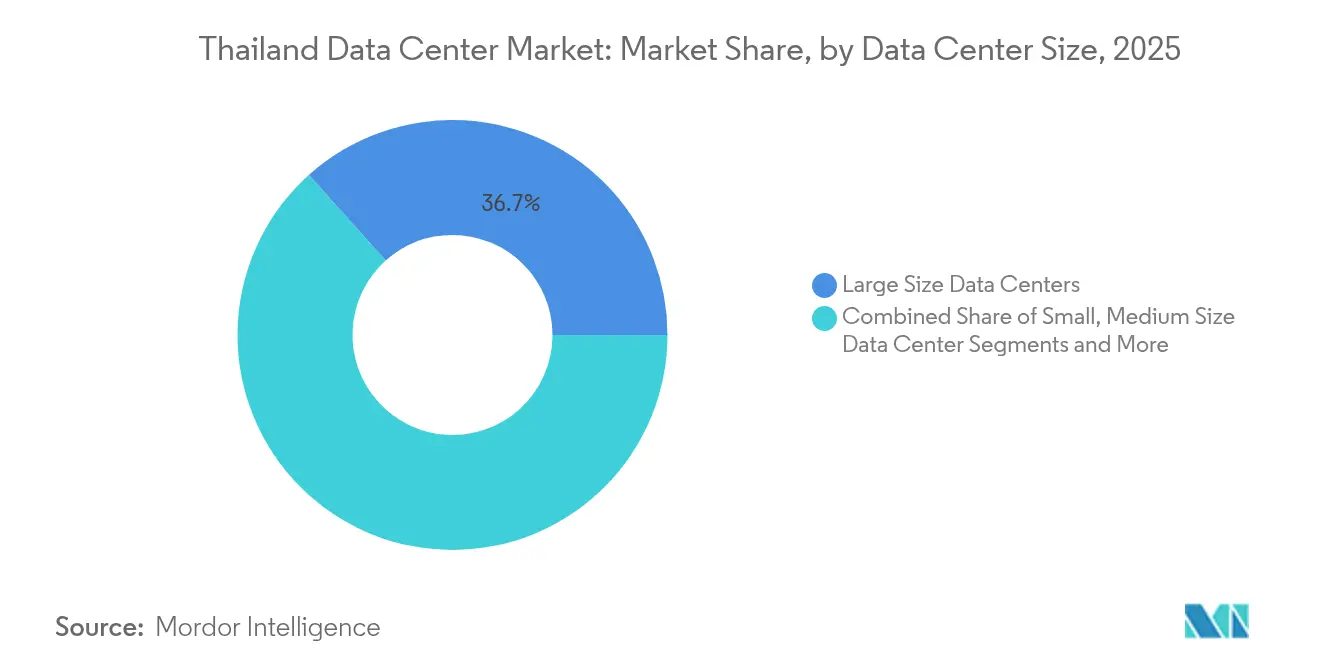

- Nach Rechenzentrumsgröße entfielen im Jahr 2025 36,65 % der Marktgröße des Thailand-Markts für Rechenzentrumsstrom auf große Einrichtungen, während Mega-Standorte aufgrund der KI-getriebenen Nachfrage mit einer CAGR von 10,63 % wachsen.

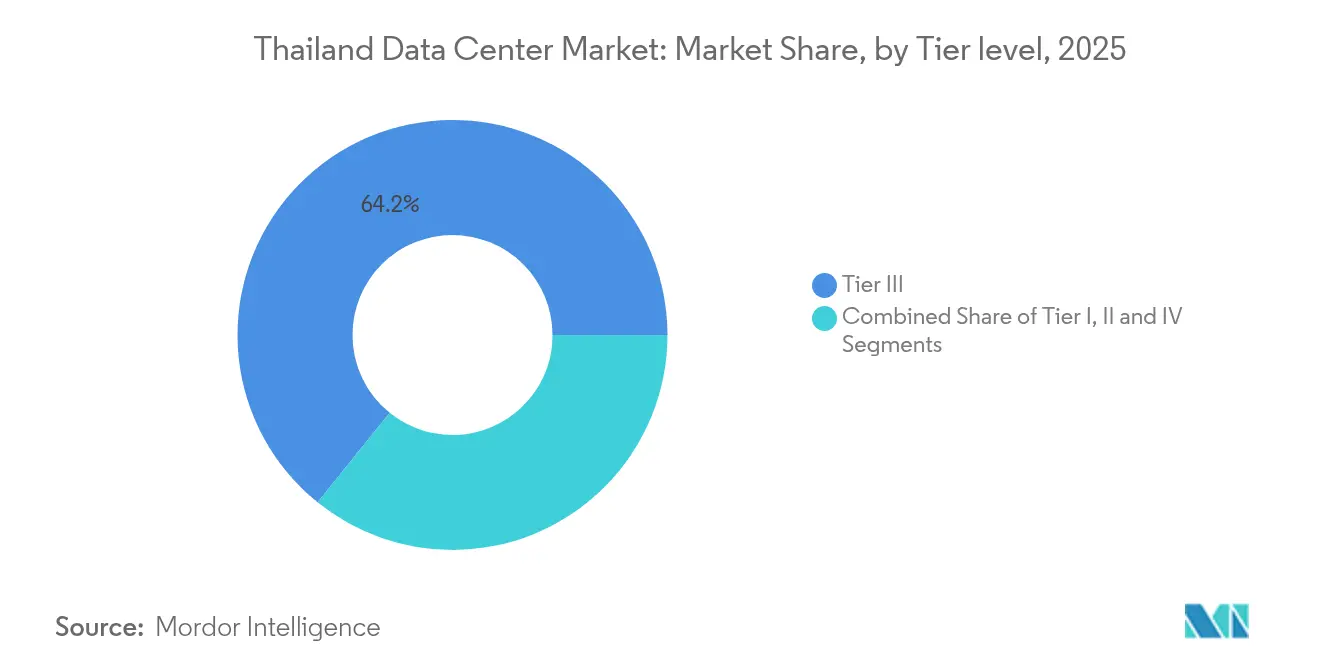

- Nach Tier-Ebene blieb Tier III mit einem Anteil von 64,20 % im Jahr 2025 dominant, aber Tier IV ist mit einer CAGR von 12,45 % bis 2031 der schnellste Wachstumstreiber.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des Thailand-Markts für Rechenzentrumsstrom

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Robuste Hyperscale- und Cloud-Ausbauten | +2.8% | National, konzentriert im Östlichen Wirtschaftskorridor | Mittelfristig (2–4 Jahre) |

| Staatliche Anreize für die digitale Wirtschaft „Thailand 4.0” | +1.9% | National, mit frühen Gewinnen in Bangkok, Chonburi, Rayong | Langfristig (≥ 4 Jahre) |

| Verlagerung der Telekommunikation hin zu KI-Fabrik-Rechenzentren | +2.1% | National, Ausstrahlungseffekte auf regionale Konnektivitätsknotenpunkte | Mittelfristig (2–4 Jahre) |

| Netzgebundene Solar- und BESS-Mikronetze auf Campusgeländen | +1.4% | National, verstärkte Akzeptanz in sonnenreichen Regionen | Langfristig (≥ 4 Jahre) |

| Aggressive PUE-Ziele ausländischer Colocation-Gemeinschaftsunternehmen | +1.2% | National, konzentriert in großen Ballungsräumen | Kurzfristig (≤ 2 Jahre) |

| KI/ML- Arbeitslasten treiben Hochdichte-Stromversorgung an | +2.6% | National, konzentriert in Hyperscale-Einrichtungen | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Robuste Hyperscale- und Cloud-Ausbauten

Kapitalzusagen von Amazon Web Services, Microsoft und anderen multinationalen Unternehmen definieren die Auslegungsparameter für Stromsysteme im Thailand-Markt für Rechenzentrumsstrom neu.[1]Amazon Web Services, „AWS erweitert die Region Asien-Pazifik (Thailand),” aws.amazon.com AWS startete im Januar 2025 eine USD 5 Milliarden teure Thailand-Region und eröffnete drei Verfügbarkeitszonen mit geografisch getrennter elektrischer Redundanz. Jede Zone erfordert autonome USV-Stränge, 2N-Generatorfarmen und fortschrittliche Schaltanlagen, was die Nachfrage nach hochzuverlässigen Stromgeräten in ganz Thailand steigert. Microsofts Eintritt durch die Vision „Ignite Thailand” verschärft den Wettbewerb um fehlertolerante, KI-fähige Stromkapazität, da sein erster inländischer Campus voraussichtlich mehrere zehn Megawatt umfassen wird. Die Hyperscale-Konzentration im Östlichen Wirtschaftskorridor bedeutet, dass Netzausgleichssysteme Stufenänderungen bewältigen müssen, wenn mehrere Megawatt-Einspeiser gleichzeitig ausfallen. Komponentenlieferanten mit starkem Kundendienst gewinnen einen Vorteil, da Hyperscaler auf schnelle Reaktionszeiten bei feldaustauschbaren Strommodulen bestehen.

Verlagerung der Telekommunikation hin zu KI-Fabrik-Rechenzentren

Inländische Telekommunikationsgruppen, angeführt von Gulf Development und dem ADVANC-Gemeinschaftsunternehmen von Singtel, wandeln veraltete Campusgelände in KI-Fabriken um, die bei 25 MW beginnen und auf 50 MW skalieren.[2]Legrand, „Investorenpräsentation 2025,” legrandgroup.com KI-Inferenz- und Trainingsoperationen erfordern Rack-Dichten über 40 kW, was die USV-Auswahl in Richtung Lithium-Ionen-Architekturen drängt und Redesigns von Kaltwasserkreisläufen erzwingt. Versorgungsunternehmen wie B.Grimm Power reagieren mit maßgeschneiderten Stromabnahmeverträgen, die Solar-, Biogas- und Gasmotor-Spitzenlastanlagen für die Spitzenlastreduzierung kombinieren. Diese telekommunikationsgetriebene Verlagerung stärkt den Thailand-Markt für Rechenzentrumsstrom, da sie Nachfrageprofile schafft, die sich von klassischer Enterprise-Colocation unterscheiden. Anbieter, die Hochdichte-Sammelschienen, dynamische Sammelschienen-Optimierung und Schnellstart-Generatoren bündeln können, gewinnen Marktanteile, da KI-Arbeitslasten in Branchen jenseits der Telekommunikation vordringen.

Netzgebundene Solar- und BESS-Mikronetze auf Campusgeländen

Ein 136-MWh-PV-Biogas-Batterie-Testbett erzielte unter tropischen Bedingungen einen Hin- und Rückwirkungsgrad von 90,8 %, was beweist, dass erneuerbare Energien im großen Maßstab Rechenzentren in Thailands Klima zuverlässig versorgen können.[3]Gulf Energy Development, „Gulf und Singtel unterzeichnen 25-MW-Rechenzentrum-Gemeinschaftsunternehmen,” gulf.co.thABBs modulare Mikronetz-Plattform ermöglicht es Betreibern, bei Störungen vom Versorgungsnetz zu trennen und gleichzeitig Frequenzregelungsdienste über freie Batteriekapazität anzubieten. Die Provinzielle Elektrizitätsbehörde hat Absichtserklärungen unterzeichnet, um ähnliche hinter-dem-Zähler-Systeme auf mehreren Campusgeländen zu erproben. Infolgedessen bewegt sich der Thailand-Markt für Rechenzentrumsstrom weg von reinen Diesel-Bereitschaftsmodellen hin zu Hybridkonfigurationen, die Solardächer, Lithium-Eisenphosphat-Batterien und intelligente Wechselrichter integrieren. Komponentenanbieter, die Energiespeicher-Managementsoftware mit konventionellen Stromverteilungseinheiten integrieren können, besetzen eine strategische Nische.

Aggressive PUE-Ziele ausländischer Colocation-Gemeinschaftsunternehmen

NTT Global Data Centers plant, thailändische Einrichtungen bis 2030 mit 100 % erneuerbarer Energie zu betreiben, und hat JPY 1,5 Billionen (USD 12 Milliarden) für die regionale Expansion zugesagt. Das Design-Toolkit zielt auf einen PUE unter 1,2 durch Direktkühlung am Chip, Phasenwechselmaterialien und kurze Netzwerk-Wechselstrom-Sammelschienen ab. AWS-Benchmarks behaupten eine 4,1-mal höhere Energieeffizienz als herkömmliche On-Premises-Infrastruktur, was lokale Marktteilnehmer unter Druck setzt, Spitzenkennzahlen zu erreichen. Legrandss wachsendes Portfolio an hocheffizienten Sammelschienensystemen, die mittlerweile 20 % des Konzernumsatzes ausmachen, unterstreicht die Lieferantenchancen.[4]Abteilung für Entwicklung und Effizienz alternativer Energie, „Solar-PV-Fahrplan,” energy.go.th Da Thailands tropische Luftfeuchtigkeit die Verdunstungskühlung erschwert, setzen Betreiber geschlossene wasserseitige Economizer und fortschrittliche Kondensationskessel-Steuerungen ein, um niedrige PUE-Ziele das ganze Jahr über zu halten, was die Nachfrage nach intelligenten Stromüberwachungslösungen im Thailand-Markt für Rechenzentrumsstrom stärkt.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Hohe anfängliche Investitionskosten für 2N/2N+1-Redundanz | -1.8% | National, ausgeprägt bei Tier-IV-Implementierungen | Kurzfristig (≤ 2 Jahre) |

| Langwierige UVP-Genehmigung und Flächennutzungsgenehmigungen | -1.2% | National, konzentriert in umweltsensiblen Gebieten | Mittelfristig (2–4 Jahre) |

| Drohender Mangel an NS/MS-Schaltanlagen und qualifizierten Technikern | -2.1% | National, ausgeprägt im Östlichen Wirtschaftskorridor | Kurzfristig (≤ 2 Jahre) |

| Netzfrequenz- Schwankungen durch gebündelte Rechenzentrumsausfälle | -0.9% | Regional, konzentriert rund um große Rechenzentrumszentren | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe anfängliche Investitionskosten für 2N/2N+1-Redundanz

Tier-IV-Einrichtungen erfordern vollständig duplizierte Strom- und Kühlpfade, was den Kapitalaufwand im Vergleich zu Tier III effektiv verdoppelt. Entwickler tragen zusätzliche Finanzierungskosten, wenn Langzeitartikel wie 500-kVA-Transformatoren aufgrund globaler Engpässe verspätet eintreffen, obwohl Hitachi Energys zusätzliche USD 250 Millionen Transformatorinvestition darauf abzielt, Engpässe bis 2027 zu beheben. NV5 Globals USD 6 Millionen Inbetriebnahmeauftrag für einen thailändischen Hyperscale-Campus verdeutlicht den spezialisierten Ingenieuraufwand, der für die Integration redundanter Schaltanlagen, statischer Bypass-Module und automatischer Umschaltschemas erforderlich ist. Die Finanzierung wird durch höhere Zinssätze und verlängerte Entwicklungszyklen weiter belastet, sodass kleinere Marktteilnehmer Projekte möglicherweise verzögern, was das kurzfristige Wachstum im Thailand-Markt für Rechenzentrumsstrom dämpft.

Langwierige UVP-Genehmigung und Flächennutzungsgenehmigungen

Während der Östliche Wirtschaftskorridor vereinfachte Genehmigungen bietet, sehen sich Standorte in der Nähe umweltsensiblen Zonen weiterhin mehrmonatigen Prüfungen gegenüber. Entwickler müssen Bodenstabilitätstests durchführen, um nachzuweisen, dass Hochdichte-Gerätelasten keine Grundwasserprofile beeinträchtigen, was die Standortauswahl erschwert. Im Großraum Bangkok verlängern Flächennutzungsumwidmungen die Zeitpläne und treiben die Haltekosten für bereits teure Grundstücke in die Höhe. Dieser Engpass birgt das Risiko einer Fehlanpassung zwischen den Vorlaufzeiten für Stromkomponenten und der physischen Standortbereitschaft, was zu Terminunsicherheiten führt, die das Anlegervertrauen in den Thailand-Markt für Rechenzentrumsstrom belasten.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Komponente: USV-Systeme führen Infrastrukturinvestitionen an

Unterbrechungsfreie Stromversorgungssysteme hielten im Jahr 2025 einen Anteil von 32,10 % am Thailand-Markt für Rechenzentrumsstrom, was ihre grundlegende Rolle beim Schutz vor Netzanomalien widerspiegelt. Die Akzeptanz von Lithium-Ionen-basierten USV-Systemen steigt, da die Chemie eine höhere Temperaturtoleranz unterstützt, den Platzbedarf reduziert und die Wartung im Vergleich zu ventilgeregelten Blei-Säure-Batterien erleichtert. Parallelarchitekturen mit verteilten Bypass-Modulen dominieren Tier-IV-Ausbauten, während monolithische Einheiten in Tier III beliebt bleiben. Generatoren behalten ihre kritische Bedeutung, doch Brennstoffzellen-Pilotprojekte von Bloom Energy zeigen Potenzial für emissionsfreie Notstromversorgung in Hyperscale-Campussen. Stromverteilungseinheiten verzeichnen die schnellste CAGR von 10,92 %, da KI-Rack-Dichten eine Messung auf Zweigstellenebene und adaptive Lastverteilung erfordern. Energiespeichersysteme gewinnen an Bedeutung, nachdem Forschungsergebnisse einen Hin- und Rückwirkungsgrad von 90,8 % belegt haben, was Betreibern das Vertrauen gibt, von diesel-lastigen auf hybride Designs umzusteigen. Dienstleistungskategorien – Installation, Inbetriebnahme und Ferndiagnose – expandieren, da Technikermangel Betreiber zwingt, mehr Lebenszyklusaufgaben auszulagern.

Die Marktgröße des Thailand-Markts für Rechenzentrumsstrom für Energiespeicherkomponenten wird voraussichtlich mit zweistelligen Raten wachsen, da Grünstrom-Mandate mit sinkenden Batteriepreisen übereinstimmen. Anbieter von Schaltanlagen und Umschaltern kämpfen mit langen Lieferzeiten, obwohl die Nachfrage robust ist. Hitachi Energys Transformatorerweiterung und ABBs Mikronetz-Plattform helfen, Engpässe durch Lokalisierung der Fertigung und Verkürzung der Frachtrouten zu beheben. Schulungsdienstleistungen verzeichnen ebenfalls eine erhöhte Nachfrage, da Betriebsteams fortschrittliche Energiemanagementsysteme verwalten müssen, die Netz-, Solar- und Batteriequellen kombinieren. Insgesamt veranschaulicht die Komponentenlandschaft Thailands Vorstoß in Richtung belastbarer, nachhaltiger und KI-fähiger Stromarchitekturen und festigt den Thailand-Markt für Rechenzentrumsstrom als lukratives Ziel für diversifizierte Elektroausrüstungslieferanten.

Nach Rechenzentrumstyp: Hyperscaler treiben die Markttransformation voran

Colocation-Anbieter hielten im Jahr 2025 einen Anteil von 42,35 % am Thailand-Markt für Rechenzentrumsstrom aufgrund gelockerter Regeln für ausländisches Eigentum und stabiler Enterprise-Nachfrage. Dennoch expandieren Hyperscaler/Cloud-Dienstleister mit einer CAGR von 12,05 %, da globale Cloud-Konzerne regionale Infrastruktur aufbauen, um KI-Arbeitslasten zu bedienen, die eine kontinuierliche Hochdichte-Stromverfügbarkeit erfordern. AWs Drei-Zonen-Konzept setzt einen Leistungsmaßstab, den andere erreichen müssen, was sich auf Stromverteilungsarchitekturen auswirkt, die schnelles Failover unterstützen. Enterprise-Rechenzentren tragen weiterhin eine stetige, wenn auch bescheidene Nachfrage nach 2N-Topologien bei, wenn Unternehmen sensible Arbeitslasten in privaten Clouds behalten. Edge-Standorte in der Nähe von Bevölkerungszentren bieten Latenzvorteile für Content-Streaming und Smart-City-Dienste und stimulieren moderate Investitionen in kompakte USV-Einheiten und modulare Schaltanlagen.

Nach Rechenzentrumsgröße: Mega-Einrichtungen gestalten Infrastrukturanforderungen neu

Große Einrichtungen erfassten im Jahr 2025 einen Anteil von 36,65 % am Thailand-Markt für Rechenzentrumsstrom, was die Phase widerspiegelt, in der die meisten Campusgelände gemischte Enterprise- und Cloud-Lasten beherbergen. Mega-Standorte übertreffen andere mit einer CAGR von 10,63 % bis 2031, da KI-Arbeitslasten die Konsolidierung in 200-MW-Zonen vorantreiben, die Kühlwirtschaftlichkeit und optimierte Sicherheit ermöglichen. Der Sprung von 50-MW- auf 100-MW-Blöcke löst neue Ingenieurentscheidungen aus: Ringbus-Verbindungen ersetzen radiale Einspeiser, und eingebettete Batteriefarmen werden für die Spitzenlastreduzierung kosteneffektiv. Kleine und mittlere Einrichtungen behalten ihre Relevanz für Disaster-Recovery-Colocation, doch viele Betreiber rüsten sie als Edge-Knoten um, die Inhalte an Glasfasernetze der letzten Meile liefern.

Nach Tier-Ebene: Tier-IV-Konfigurationen beschleunigen sich für KI-Arbeitslasten

Tier-III-Einrichtungen hielten im Jahr 2025 einen Anteil von 64,20 % am Thailand-Markt für Rechenzentrumsstrom, da sie Kapitalintensität mit akzeptabler Betriebszeit für Enterprise-Arbeitslasten in Einklang bringen. Der Aufstieg der KI drängt Hyperscaler zu Tier-IV-Layouts, die gleichzeitige Wartbarkeit bieten und mehrere Fehlerereignisse überstehen. Die CAGR von 12,45 % bei Tier IV wird durch Arbeitslasten wie generatives KI-Training angetrieben, bei dem ungeplante Ausfälle Millionen an Rechenzyklen verschwenden können. Betreiber integrieren doppelseitige Umspannwerke, duale Einspeisepfade und kontinuierliche Thermoüberwachung, um Null-Ausfallzeit-Servicevereinbarungen zu erfüllen. Tier-I- und Tier-II-Standorte verbleiben nur in abgelegenen Regionen oder kostenempfindlichen Branchennischen, verlieren aber jedes Jahr weiter an Marktanteil.

Geografische Analyse

Thailands regulatorische Klarheit und geopolitische Neutralität stützen einen stetigen Zufluss von Hyperscale-Kapital und halten den Thailand-Markt für Rechenzentrumsstrom auf einem schnelleren Wachstumspfad als regionale Mitbewerber. Der Großraum Bangkok zieht die erste Welle von Ausbauten an, da Glasfaserdichte und Kunden aus dem Finanzdienstleistungssektor eine Basisnachfrage sicherstellen. Chonburi und Rayong, zwei Knotenpunkte des Östlichen Wirtschaftskorridors, beherbergen den Großteil der Greenfield-Campusgelände, da Provinzbehörden beschleunigte Baugenehmigungen und Grundstücke mit bestehenden Hochspannungsverbindungen bereitstellen. Stromtarife zwischen USD 0,02 und USD 0,06 pro kWh festigen Thailands Wettbewerbsfähigkeit gegenüber Singapur und Jakarta, deren Tarife typischerweise höher liegen.

Nördliche Provinzen übernehmen Sekundärstandortrollen, da die Nachfrage nach Disaster-Recovery-Zonen wächst. Betreiber dort profitieren von kühleren Durchschnittstemperaturen, was den Kühlenergieverbrauch um mehrere Prozentpunkte senkt. Allerdings kann der Netzanschluss langsamer sein, da Fernübertragungen neue Leitungsrechte erfordern. Südthailand strebt Edge-Knoten-Bereitstellungen an, die mit Unterwasserkabel-Landestationen verbunden sind, was für Inhaltsanbieter attraktiv ist, die grenzüberschreitenden Datenverkehr bedienen. Der Thailand-Markt für Rechenzentrumsstrom segmentiert sich damit geografisch entlang der Achsen Latenzanforderungen, Netzverfügbarkeit und Potenzial für erneuerbare Energien.

Wettbewerbslandschaft

Der Thailand-Markt für Rechenzentrumsstrom weist eine moderate Konzentration auf, wobei führende multinationale Unternehmen und inländische Versorgungsunternehmen gemeinsam das Angebot gestalten. Integrierte Akteure, die Grundstückserwerb, Netzanbindung und langfristige Verträge für erneuerbare Energie anbieten – wie das Gemeinschaftsunternehmen Gulf-Singtel –, haben günstige Verhandlungspositionen gegenüber Hyperscalern, die schlüsselfertige Lösungen suchen. Hitachi Energys Transformatorinvestition und ABBs Mikronetz-Portfolio erweitern den Hardware-Fußabdruck, während lokale EPC-Unternehmen durch die Bündelung von Bau und Inbetriebnahme wettbewerbsfähige Hebelwirkung behalten.

Die technologische Differenzierung konzentriert sich nun auf Energieeffizienz und Netzdienstleistungsfähigkeiten. Legrandss Sammelschienen-Produkte, Bloom Energys Brennstoffzellen-Backup-Module und NTTs Kühlinnovationen erhöhen die Leistungsanforderungen für PUE- und CO₂-Kennzahlen. Versorgungsunternehmen wie B.Grimm Power diversifizieren sich in hinter-dem-Zähler-Solar- und Batteriepakete, die auf Rechenzentren zugeschnitten sind, und verwischen traditionelle Grenzen zwischen Erzeugung und Gerätelieferung. Fachkräftemangel schafft Chancen für spezialisierte Dienstleister, die Ferndiagnose, Augmented-Reality-Wartung und Lebenszeit-Asset-Management-Verträge kombinieren.

Marktführer der Branche für Rechenzentrumsstrom in Thailand

ABB Ltd.

Schneider Electric SE

Vertiv Group Corp.

Eaton Corporation plc

Cummins Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2025: Hitachi Energy verpflichtete sich zu zusätzlichen USD 250 Millionen, um die globale Transformatorfertigungskapazität bis 2027 zu erweitern und Versorgungsengpässe für stromintensive Projekte zu beheben.

- Februar 2024: NV5 Global sicherte sich thailändische Rechenzentrumsprojekte mit einem Umfang von über 250 MW, darunter einen USD 6 Millionen Inbetriebnahmeauftrag für einen Hyperscale-Campus.

- Januar 2025: AWS startete die Region Asien-Pazifik (Thailand) nach einer Investition von USD 5 Milliarden, fügte drei Verfügbarkeitszonen hinzu und strebt bis 2040 Netto-Null-CO₂ an.

- Januar 2025: Die Thailändische Energieregulierungskommission startete das erste Grünstrom-Verkaufsprogramm des Landes in Partnerschaft mit drei Versorgungsunternehmen, was Rechenzentrumsbetreibern den direkten Kauf erneuerbarer Energie ermöglicht.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wichtige Abdeckung

Unsere Studie definiert den Markt für Rechenzentrumsstrom in Thailand als den Wert, der aus elektrischer Infrastruktur, unterbrechungsfreien Stromversorgungen, Generatoren, Umschaltern, Schaltanlagen, Stromverteilungseinheiten, Fernleistungsverteilungsfeldern und Energiespeichersystemen sowie damit verbundenen Installations-, Wartungs- und Beratungsdienstleistungen generiert wird, die in Hyperscale-, Colocation-, Enterprise- und Edge-Einrichtungen eingesetzt werden.

Umfangsausschluss: Kühlgeräte, Server-Hardware sowie Glasfaser- oder Schaltgeräte werden bewusst ausgeschlossen, um den Fokus ausschließlich auf die Strominfrastruktur zu halten.

Segmentierungsübersicht

- Nach Komponente

- Elektrische Lösungen

- USV-Systeme

- Generatoren

- Stromverteilungseinheiten

- Schaltanlagen

- Umschalter

- Fernleistungsverteilungsfelder

- Energiespeichersysteme

- Dienstleistung

- Installation und Inbetriebnahme

- Wartung und Support

- Schulung und Beratung

- Elektrische Lösungen

- Nach Rechenzentrumstyp

- Hyperscaler/Cloud-Dienstleister

- Colocation-Anbieter

- Enterprise- und Edge-Rechenzentren

- Nach Rechenzentrumsgröße

- Kleine Rechenzentren

- Mittlere Rechenzentren

- Große Rechenzentren

- Massive Rechenzentren

- Mega-Rechenzentren

- Nach Tier-Ebene

- Tier I und II

- Tier III

- Tier IV

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Mordor-Analysten sprachen mit Einrichtungsdesigningenieuren in Bangkok, Vertriebsleitern von Stromkomponenten-OEMs, die den Östlichen Wirtschaftskorridor abdecken, und Beschaffungsleitern bei Cloud-Dienstleistern. Diese Gespräche klärten Redundanzschemata, durchschnittliche Verkaufspreise und Bauvorlaufzeiten und ermöglichten es uns, Datenlücken zu schließen und jeden sekundären Datenpunkt einem Stresstest zu unterziehen.

Desk-Research

Wir sammelten Basisdaten aus angesehenen öffentlichen Quellen wie der Energieregulierungskommission, Einreichungen beim Investitionsförderungsausschuss, Verkehrsstatistiken der Nationalen Rundfunk- und Telekommunikationskommission, Zoll-Importcodes für Schaltanlagen und USV sowie technischen Arbeiten auf IEEE Xplore, die PUE-Verschiebungen in tropischen Rechenzentren dokumentieren. Unser Team scannte auch Jahresberichte und Investorenpräsentationen führender Colocation-Anbieter, Branchenverbandsbriefings des Thailand Data Center Council sowie wichtige Presseberichterstattung, die auf Dow Jones Factiva protokolliert wurde, was aktuelle Kapazitätsankündigungen abrundete. Ergänzende Erkenntnisse flossen aus kostenpflichtigen Datensätzen, D&B Hoovers für Betreiberfinanzdaten und Volza-Versanddaten, die eingehende MW an Diesel-Generatoren quantifizieren, um öffentliche Zahlen gegenzuprüfen und Volumenspitzen zu identifizieren. Die obige Liste ist illustrativ; viele weitere Sekundärmaterialien wurden untersucht, um die Evidenzbasis zu validieren und zu verfeinern.

Marktgrößenbestimmung und Prognose

Eine Top-down-Rekonstruktion, die auf nationaler Netznachfrage, neuen Standortankündigungen und MW-pro-Rack-Dichte-Trends basiert, erstellte den anfänglichen Nachfragepool für 2024–25, der dann durch selektive Bottom-up-Aggregationen von Lieferantenlieferungen und stichprobenartiger Durchschnittspreis-mal-Volumen-Mathematik auf Plausibilität geprüft wird. Wichtige Modelltreiber umfassen USV-Einheitenlieferungen, durchschnittliche PUE-Verbesserungstrajektorie, Megawatt-Auslastungskurven, Ziele für den Anteil erneuerbarer Energien, Netzanschlusstimelines und Unternehmens-Cloud-Migrationsraten. Multivariate Regression verknüpft diese Variablen mit historischen Ausgaben, während Szenarioanalysen für politische oder Lieferkettenerschütterungen angepasst werden. Lücken, die aus spärlichen Bottom-up-Eingaben entstehen, werden durch regionale Benchmarks überbrückt, bevor die endgültige Abstimmung erfolgt.

Datenvalidierung und Aktualisierungszyklus

Die Ergebnisse werden Varianzprüfungen gegenüber Betreibermitteilungen und vierteljährlichen Importdaten unterzogen, gefolgt von Peer-Review und Freigabe durch leitende Analysten. Modelle werden jährlich aktualisiert, und Zwischenaktualisierungen werden ausgelöst, wenn die kumulativ angekündigte Kapazität die Basislinie um mehr als fünf Prozent verschiebt. Ein abschließender Durchgang stellt sicher, dass Kunden die aktuellste Sichtweise erhalten.

Warum Mordors Thailand-Basislinie für Rechenzentrumsstrom Zuverlässigkeit gebietet

Veröffentlichte Schätzungen unterscheiden sich oft, weil Unternehmen unterschiedliche Komponentenkörbe, Preispunkte und Aktualisierungsrhythmen wählen.

Wichtige Lücken in konkurrierenden Zahlen entstehen durch die ausschließliche Berücksichtigung von Hardware-Verkäufen, das Weglassen von Dienstleistungserlösen, die Umrechnung zu festen Wechselkursen oder die Projektion von Kapazitäten ohne Überprüfung der vom Investitionsförderungsausschuss genehmigten Projektphasen und PUE-Fahrpläne, die unser Modell erfasst.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Lückentreiber |

|---|---|---|

| USD 456,71 Mio. (2025) | ||

| USD 456 Mio. (2024) | Regionale Unternehmensberatung A | schließt Installationsdienstleistungen aus und wendet konstante Wechselkurse von 2023 an |

| USD 413,20 Mio. (2025) | Globale Unternehmensberatung B | engere Komponentenliste, berücksichtigt keine Tier-IV-Prämie oder Netzaufrüstungen im Östlichen Wirtschaftskorridor |

Diese Kontraste zeigen, dass Mordor Intelligence eine ausgewogene, transparente Basislinie liefert, die auf überprüfbaren Variablen und einem klar wiederholbaren Prozess basiert und Entscheidungsträgern Zahlen gibt, denen sie vertrauen können.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Thailand-Markt für Rechenzentrumsstrom im Jahr 2026?

Die Marktgröße des Thailand-Markts für Rechenzentrumsstrom erreichte im Jahr 2026 USD 502,93 Millionen und ist auf dem Weg, bis 2031 auf USD 814,35 Millionen zu wachsen.

Welche Komponente generiert den höchsten Umsatz?

USV-Systeme führen mit einem Anteil von 32,10 % am Thailand-Markt für Rechenzentrumsstrom im Jahr 2025 aufgrund der Hyperscale-Nachfrage nach hochzuverlässiger Notstromversorgung.

Warum investieren Hyperscaler aggressiv in Thailand?

Achtjährige Steuerbefreiungen, niedrigere Grünstrom-Tarife und geopolitische Neutralität schaffen günstige Bedingungen, während KI-Arbeitslasten die großmaßstäbliche, redundante Stromkapazität erfordern, die Hyperscaler aufbauen können.

Welche Optionen für erneuerbare Energie stehen Rechenzentrumsbetreibern zur Verfügung?

Betreiber können nach dem Start des Grünstrom-Programms im Jahr 2025 auf netzgebundene Solarverträge, Solaranlagen vor Ort und Batteriespeichersysteme zugreifen.

Was treibt den Wandel hin zu Tier-IV-Einrichtungen an?

KI- und maschinelle Lernarbeitslasten benötigen kontinuierliche Betriebszeit; dies zwingt Betreiber zur Einführung von 2N/2N+1-Redundanz und treibt die Tier-IV-Kapazität mit einer CAGR von 12,45 % voran.

Seite zuletzt aktualisiert am: