Tennismarkt Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Marktgröße (2026) | 4.67 Milliarden US-Dollar |

| Marktgröße (2031) | 6.01 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.16% CAGR |

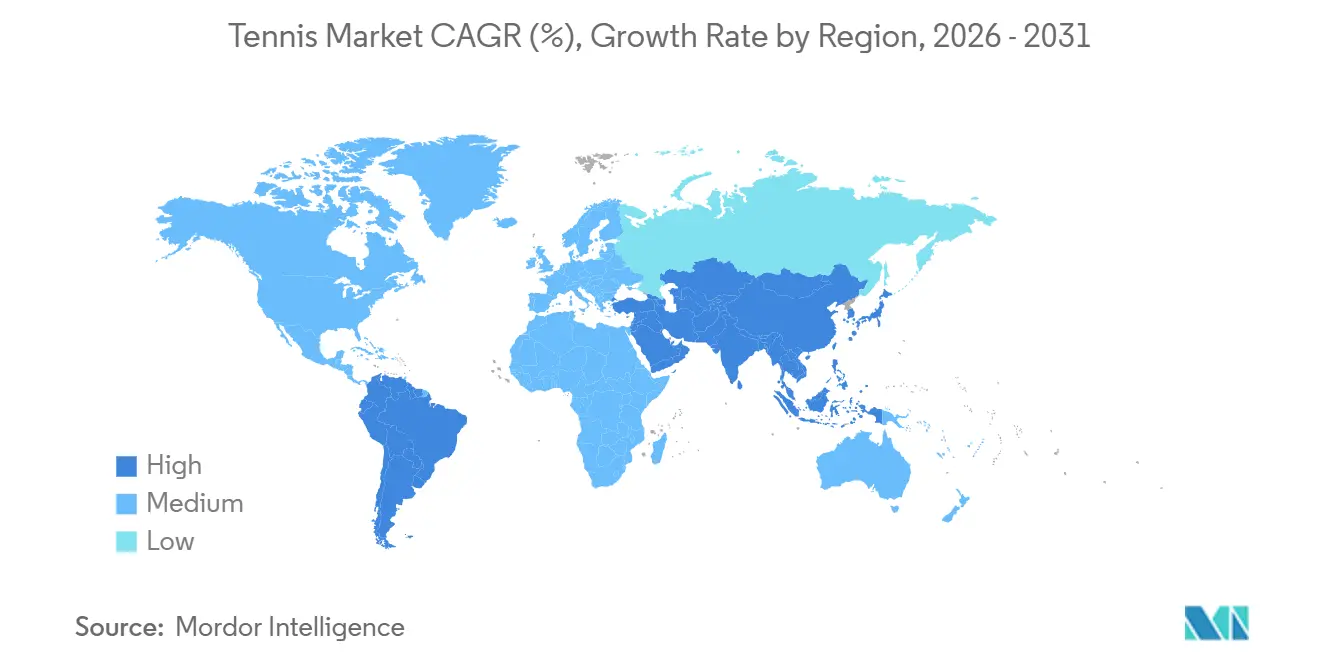

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. |

|

Tennismarkt Analyse von Mordor Intelligence

Der globale Tennismarkt wurde im Jahr 2025 auf 4,48 Milliarden USD geschätzt und soll 2026 einen Wert von 4,67 Milliarden USD erreichen, mit einem erwarteten Wachstum auf 6,01 Milliarden USD bis 2031, was einer CAGR von 5,16 % während des Prognosezeitraums entspricht. Das Marktwachstum wird in erster Linie durch die zunehmende Akzeptanz von Tennis als fitness- und freizeitorientierte Aktivität angetrieben, was die Nachfrage nach Tennisprodukten und -dienstleistungen aufrechterhält. Das gestiegene Interesse an aktiven Lebensstilen, strukturierten Trainingsprogrammen und der Teilnahme an Wettkampfsportarten trägt zur häufigen Nutzung und zum Austausch von tennisbezogenen Produkten bei. Darüber hinaus steigern der Einfluss professioneller Turniere, die erhöhte Sichtbarkeit von Athleten und die wachsende Bedeutung der Sportkultur das Verbraucherinteresse und erweitern die globale Reichweite des Tennis. Fortschritte im Produktdesign, verbesserter Komfort, erhöhte Haltbarkeit und leistungsorientierte Angebote fördern ebenfalls eine stärkere Verbraucherakzeptanz und regen zu Produkt-Upgrades an.

Wichtigste Erkenntnisse des Berichts

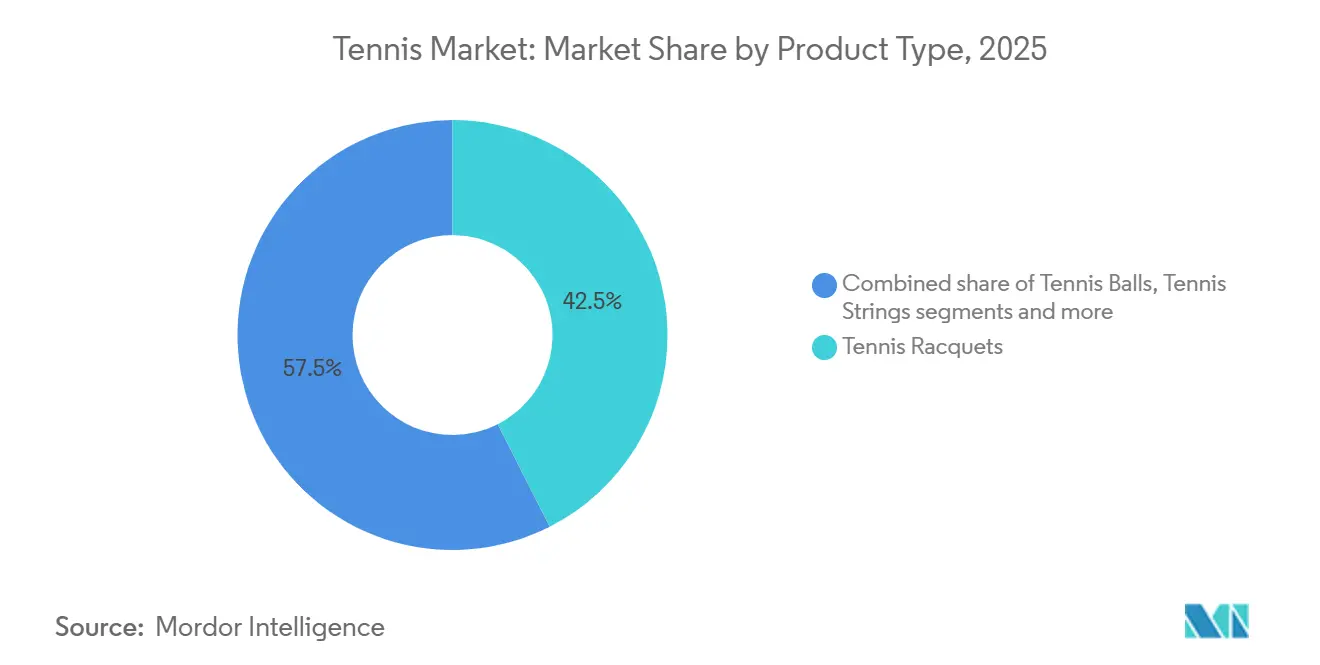

- Nach Produkttyp entfielen auf Tennisschläger im Jahr 2025 ein Anteil von 42,52 % an der Tennismarktgröße, während Tennisbekleidung bis 2031 voraussichtlich mit einer CAGR von 6,24 % wachsen wird.

- Nach Untergrundbelag hielt der Hartplatz im Jahr 2025 einen Anteil von 58,91 % am Tennismarkt, während der Sandplatz bis 2031 voraussichtlich mit einer CAGR von 5,72 % wachsen wird.

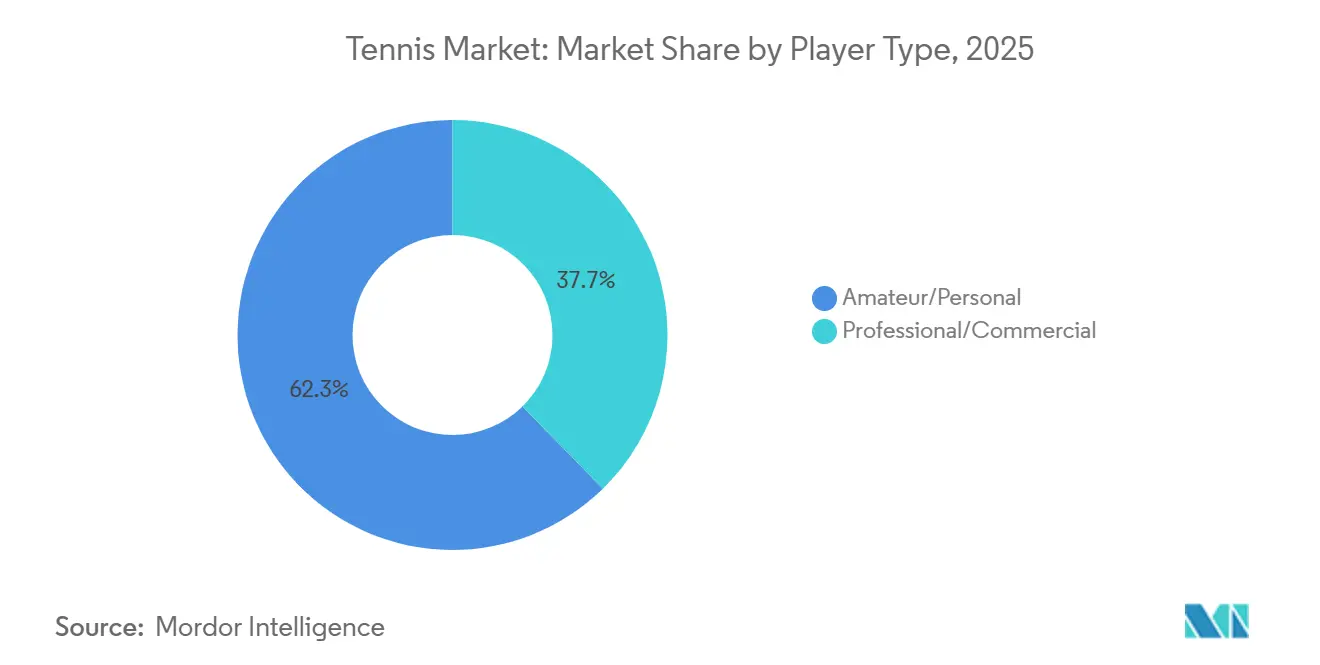

- Nach Spielertyp entfielen auf Amateur-/Privatspieler 62,33 % des Umsatzes im Jahr 2025, während professionelle/kommerzielle Spieler bis 2031 voraussichtlich mit einer CAGR von 6,78 % wachsen werden.

- Nach Endnutzer repräsentierten Männer 53,24 % des Wertes im Jahr 2025, während Frauen bis 2031 voraussichtlich mit einer CAGR von 6,91 % wachsen werden.

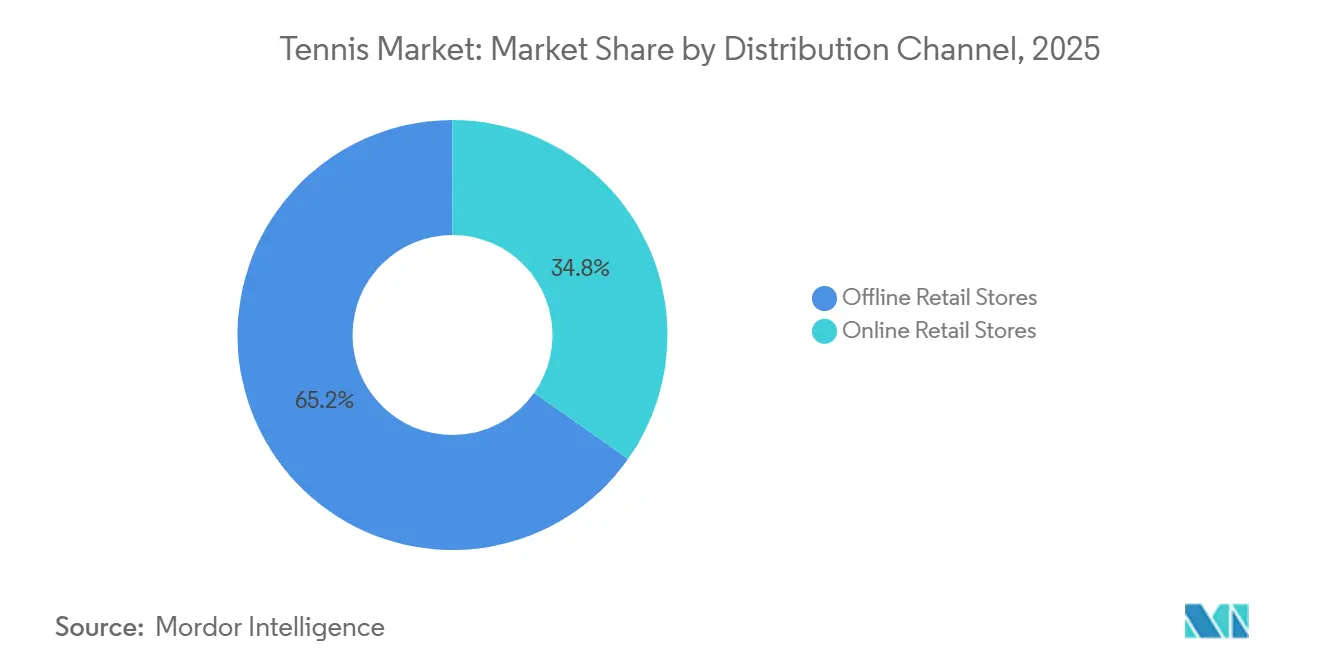

- Nach Vertriebskanal hielten Offline-Einzelhandelsgeschäfte im Jahr 2025 einen Anteil von 65,21 % am Umsatz, während Online-Einzelhandelsgeschäfte bis 2031 voraussichtlich mit einer CAGR von 7,09 % wachsen werden.

- Nach Geografie hielt Nordamerika im Jahr 2025 einen Anteil von 34,19 % am globalen Wert, während Asien-Pazifik bis 2031 voraussichtlich das schnellste Wachstum mit einer CAGR von 6,57 % verzeichnen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Tennismarkt Trends und Einblicke

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Beteiligung am Tennis für Fitness und Freizeitgestaltung | +1.2% | Global, mit konzentriertem Aufschwung in Nordamerika und Asien-Pazifik | Mittelfristig (2-4 Jahre) |

| Wachstum von Tennisausbildungsakademien und Trainingsprogrammen | +0.6% | Global; frühe Gewinne in Indien, Brasilien, Malaysia und Südostasien | Langfristig (≥ 4 Jahre) |

| Wachsende staatliche und sportverbandliche Initiativen | +0.5% | Nordamerika, Europa und ausgewählte Asien-Pazifik-Märkte einschließlich Indien und Australien | Mittelfristig (2-4 Jahre) |

| Einfluss von Tennisberühmtheiten und Athleten-Endorsements | +0.9% | Global, am stärksten in Nordamerika, Westeuropa und Ostasien | Kurzfristig (≤ 2 Jahre) |

| Technologische Fortschritte bei Tennisausrüstung | +1.1% | Global, angeführt von reifen Märkten mit hoher Akzeptanz von Premium-Ausrüstung | Langfristig (≥ 4 Jahre) |

| Wachsender Fokus auf Gesundheit, Wohlbefinden und aktive Lebensstile | +0.5% | Global, insbesondere Nordamerika, Europa und urbane Asien-Pazifik-Zentren | Mittelfristig (2-4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Beteiligung am Tennis für Fitness und Freizeitgestaltung

Die zunehmende Beteiligung am Tennis für Fitness und Freizeitgestaltung treibt eine konstante Nachfrage nach Tennisausrüstung, Bekleidung und Zubehör unter regelmäßigen Spielern an. Die Beliebtheit von Tennis als Freizeitaktivität fördert den Kauf wesentlicher Produkte wie Schläger, Bälle, Saiten, Schuhe und Kleidung, während häufiges Spielen eine wiederkehrende Ersatznachfrage erzeugt. Laut Sport England erreichte die Tennisbeteiligung in England im Zeitraum 2024–25 ungefähr 1,04 Millionen Teilnehmer, was auf ein anhaltendes Interesse an dem Sport hindeutet [1]Quelle: Sport England, "Anzahl der Tennisteilnehmer in England", sportengland.org. Diese wachsende Spielerbasis steigert den Produktkonsum sowohl in freizeitorientierten als auch in organisierten Spielumgebungen, da Verbraucher geeignete Tennisprodukte für Training, Fitnessroutinen und Freizeitspiele suchen und damit zum Gesamtwachstum des Tennismarktes beitragen.

Wachstum von Tennisausbildungsakademien und Trainingsprogrammen

Das Wachstum von Tennisausbildungsakademien und strukturierten Trainingsprogrammen trägt zur Entwicklung eines robusten Ökosystems für Kompetenzentwicklung, Wettkampfvorbereitung und nachhaltige Spielerbindung bei. Die Expansion professioneller Trainingseinrichtungen hat die Nachfrage nach tennisspezifischen Produkten erhöht, da Spieler, die an regelmäßigem Training teilnehmen, zuverlässigen Zugang zu Schlägern, Bällen, Saiten, Schuhen, Bekleidung und Zubehör benötigen, das für häufiges Training ausgelegt ist. Strukturierte Programme, die Spielerentwicklung, Wettkampfvorbereitung und körperliche Konditionierung betonen, treiben ebenfalls höhere Ausrüstungsnutzung und Ersatzraten an und unterstützen damit die Gesamtmarktnachfrage. Beispielsweise startete Sania Mirza im April 2026 das Hochleistungs-Tennisprogramm an ihrer Akademie in Hyderabad, Indien, in Partnerschaft mit Marco Seruca. Diese Initiative zielt darauf ab, Wettkampfspieler durch strukturiertes Coaching, Fitnesstraining, Spielstrategie und mentale Konditionierung zu entwickeln.

Wachsende staatliche und sportverbandliche Initiativen

Staatliche und sportverbandliche Initiativen tragen zum Wachstum des globalen Tennismarktes bei, indem sie Spielerentwicklungswege verbessern, den Zugang zu organisierten Trainingsprogrammen fördern und eine stärkere Beteiligung am Wettkampftennis unterstützen. Diese Bemühungen schaffen ein strukturiertes Ökosystem, indem sie Talentidentifikation, Trainingsprogramme, Athletenentwicklung und Turnierteilnahme unterstützen. Dies wiederum treibt die Nachfrage nach Tennisausrüstung, Bekleidung und Zubehör an, die für regelmäßiges Training und Wettkämpfe erforderlich sind. Darüber hinaus helfen staatlich geförderte Programme und Kooperationen mit Sportorganisationen, die Reichweite des Tennis zu verbreitern, indem sie Spielern verbesserte Ressourcen und Entwicklungsmöglichkeiten bieten. Beispielsweise startete die Regierung des Bundesstaates Maharashtra, Abteilung für Sport, und die MahaTennis Foundation im Januar 2024 in Zusammenarbeit mit der Maharashtra State Lawn Tennis Association (MSLTA) das Tennisprogramm „Lakshyavedh”, das darauf abzielt, Tennisspieler in Maharashtra zu unterstützen.

Einfluss von Tennisberühmtheiten und Athleten-Endorsements

Der globale Tennismarkt wird durch Tennisberühmtheiten und Athleten-Endorsements beeinflusst, die die Produktsichtbarkeit erhöhen, die Markenbekanntheit stärken und die Kaufentscheidungen der Verbraucher prägen. Professionelle Spieler tragen wesentlich zur Förderung von Tennisprodukten bei, da Fans und aufstrebende Spieler die von Athleten verwendete Ausrüstung und Bekleidung, wie Schläger, Schuhe und Zubehör, häufig mit Leistung und Zuverlässigkeit assoziieren. Endorsement-Vereinbarungen, Signature-Produktlinien und athleteninspirertes Design ermöglichen es Marken, stärkere emotionale Verbindungen zu Verbrauchern aufzubauen, die Produktakzeptanz zu fördern und Wiederholungskäufe anzuregen. Darüber hinaus steigern hochkarätige Tennispersönlichkeiten das Bewusstsein für neue Produktangebote durch Turniere, Medienberichterstattung und digitale Plattformen und erweitern die Attraktivität tennisbezogener Produkte über professionelle Spieler hinaus.

Analyse der Hemmnisauswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Kosten für Tennisausrüstung und Zubehör | -0.7% | Schwellenmärkte in Asien-Pazifik, Südamerika und Afrika | Mittelfristig (2-4 Jahre) |

| Wettbewerb durch andere beliebte Sportarten | -0.6% | Europa (Padel), Lateinamerika (Padel/Fußball), Asien-Pazifik (Badminton) | Kurzfristig (≤ 2 Jahre) |

| Saisonale und wetterbedingte Einschränkungen | -0.4% | Nordeuropa, Kanada und Vereinigte Staaten | Kurzfristig (≤ 2 Jahre) |

| Verletzungsrisiko bei Spielern | -0.3% | Global, mit höherer Sensibilität bei älteren Freizeitsportlern | Mittelfristig (2-4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Kosten für Tennisausrüstung und Zubehör

Die hohen Kosten für Tennisausrüstung und Zubehör hemmen das Wachstum des globalen Tennismarktes, indem sie die Erschwinglichkeit verringern und Hindernisse für neue und gelegentliche Spieler schaffen. Tennis erfordert den Einsatz verschiedener wesentlicher Produkte, darunter Schläger, Bälle, Saiten, Schuhe, Bekleidung, Taschen und anderes Zubehör, die zusammen die Gesamtkosten der Teilnahme erhöhen. Darüber hinaus tragen wiederkehrende Ausgaben wie der Austausch abgenutzter Bälle, das Neu-Besaiten von Schlägern und das Aufrüsten von Ausrüstung zu den langfristigen Besitzkosten für Spieler bei. Premium-Tennisprodukte, die eine höhere Haltbarkeit, Komfort und Leistung bieten, sind oft höher bepreist, was sie für preissensible Verbraucher weniger zugänglich macht. Diese Kosten können Anfänger davon abhalten, den Sport zu beginnen, und die Kaufhäufigkeit bei Freizeitspielern verringern, wodurch eine breitere Akzeptanz eingeschränkt und das Marktpotenzial begrenzt wird.

Wettbewerb durch andere beliebte Sportarten

Der Wettbewerb durch andere beliebte Sportarten begrenzt das Wachstum des globalen Tennismarktes, indem es schwieriger wird, Spieler in einer vielfältigen Sportlandschaft zu gewinnen und zu halten. Die Verfügbarkeit alternativer Sportaktivitäten bietet Verbrauchern eine breitere Auswahl an Optionen, die das Interesse möglicherweise vom Tennis ablenken und ein konsistentes Engagement mit dem Sport beeinträchtigen. Viele konkurrierende Sportarten sind zugänglicher, erfordern weniger Ausrüstung, haben kürzere Lernkurven oder bieten teambasierte Erlebnisse, was sie für Anfänger und gelegentliche Teilnehmer attraktiver macht. Darüber hinaus können eine verstärkte Medienberichterstattung, die Gründung professioneller Ligen und das Wachstum von Freizeitgemeinschaften rund um diese Sportarten die Verbraucherpräferenzen beeinflussen und die Häufigkeit der Tennisbeteiligung verringern.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Schläger verankern den Umsatz, Bekleidung holt auf

Das Segment Tennisschläger machte im Jahr 2025 42,52 % des globalen Tennismarktes aus und trug wesentlich zum Marktwachstum bei. Dies ist auf die steigende Nachfrage nach hochleistungsfähiger, langlebiger und technologisch fortschrittlicher Ausrüstung zurückzuführen, die das gesamte Spielerlebnis verbessert. Die zunehmende Beteiligung am Tennis für Fitness, Freizeit und Wettkampfzwecke hält eine konstante Nachfrage nach Schlägern aufrecht, die für den Sport unerlässlich sind. Laufende Produktinnovationen, wie leichtere Rahmen, verbesserte Gewichtsverteilung, verbesserte Krafterzeugung, bessere Kontrolle und fortschrittliche Stoßdämpfungsfunktionen, veranlassen Spieler, ihre Schläger häufiger zu ersetzen und aufzurüsten. Darüber hinaus treibt die wachsende Präferenz für personalisierte Ausrüstung, die auf Spielstil, Komfort, Griffigkeit und Leistungsanforderungen zugeschnitten ist, die Akzeptanz weiter voran.

Das Segment Tennisbekleidung soll das höchste Wachstum erzielen, mit einer CAGR von 6,24 % von 2026 bis 2031. Dieses Wachstum wird durch die höhere Ersatzhäufigkeit und breitere Kaufmuster des Segments im Vergleich zu anderen Tennisprodukten angetrieben. Wiederkehrende Nachfrage entsteht, da Spieler mehrere Bekleidungsartikel für Trainingseinheiten, Turniere, saisonale Bedürfnisse und persönliche Präferenzen benötigen. Die steigende Nachfrage nach tennisspezifischer Kleidung, einschließlich Hemden, Shorts, Röcken, Kleidern, Jacken und anderer Leistungsbekleidung, steigert den Produktabsatz in verschiedenen Verbraucherkategorien. Darüber hinaus haben der wachsende Einfluss der Tennismode und die Integration von Tennisbekleidung in Lifestyle- und Freizeitkleidung ihre Verwendungsanlässe erweitert und zusätzliche Wachstumschancen geschaffen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Untergrundbelag: Hartplätze dominieren das Volumen, Sandplätze beschleunigen

Hartplätze machten im Jahr 2025 58,91 % des globalen Tennismarktes aus, angetrieben durch ihre weit verbreitete Akzeptanz als bevorzugter Spielbelag aufgrund ihrer Haltbarkeit, gleichmäßigen Spielbedingungen und Kompatibilität mit verschiedenen Spielstilen. Dieser Belag unterstützt ein schnelleres Spiel im Vergleich zu Alternativen und sorgt gleichzeitig für eine vorhersehbare Ballbewegung, was ihn sowohl für Training als auch für Wettkampfspiele geeignet macht. Seine starke Präsenz in Tennisanlagen wird durch geringere Wartungsanforderungen und eine längere Oberflächenlebensdauer weiter unterstützt, was eine kontinuierliche Nutzung und Investitionen fördert. Darüber hinaus erhöht die anspruchsvolle Natur von Hartplätzen den Bedarf an oberflächenspezifischen Produkten, wie langlebigen Schuhen, Bällen und Zubehör, das für höhere Belastungen und häufiges Spielen ausgelegt ist.

Sandplätze sind das am schnellsten wachsende Oberflächensegment, mit einer CAGR von 5,72 % von 2026 bis 2031, angetrieben durch die zunehmende Präferenz für ihre einzigartigen Spieleigenschaften und Trainingsvorteile. Sandplätze erzeugen langsamere Ballgeschwindigkeiten und längere Ballwechsel, was einen stärkeren Fokus auf Ausdauer, Strategie und Kompetenzentwicklung fördert und ihre Akzeptanz unter Spielern unterstützt, die ihre Spieltechniken verbessern möchten. Der Belag wird auch für ein weicheres Spielerlebnis mit reduziertem Aufprallstress im Vergleich zu härteren Belägen geschätzt, was ihn für längere Trainingseinheiten und häufiges Spielen attraktiv macht. Darüber hinaus treiben die spezialisierten Wartungsanforderungen und Oberflächeneigenschaften von Sandplätzen die Nachfrage nach dedizierten Tennisprodukten an, einschließlich Schuhen, Bällen und Zubehör, das für Sandplätze optimiert ist.

Nach Spielertyp: Amateure treiben das Volumen, Profis treiben die Wertintensität

Amateur- oder Privatspieler machten im Jahr 2025 62,33 % des Marktwerts aus, angetrieben durch eine stetige Nachfrage von Einzelpersonen, die Tennisprodukte für Freizeitspiele, persönliche Fitness, Kompetenzentwicklung und Freizeitaktivitäten kaufen. Dieses Segment erzeugt einen höheren Produktkonsum aufgrund seiner breiten Verbraucherbasis, die wesentliche Tennisprodukte wie Schläger, Bälle, Bekleidung und Zubehör für den regelmäßigen persönlichen Gebrauch benötigt. Im Gegensatz zu organisierten professionellen Umgebungen treffen Amateurspieler oft unabhängige Kaufentscheidungen basierend auf Komfort, Präferenzen und Spielbedürfnissen, was zu einer vielfältigen Nachfrage über mehrere Produktkategorien hinweg führt. Darüber hinaus unterstützen Wiederholungskäufe von Freizeit- und Vereinsspielern, insbesondere für häufig ersetzte Artikel und aufgerüstete Ausrüstung, wenn sich die Fähigkeiten verbessern, dieses Segment weiter.

Das Segment der professionellen oder kommerziellen Spieler ist das am schnellsten wachsende, mit einer bis 2031 prognostizierten CAGR von 6,78 %. Dieses Wachstum wird durch die Expansion des organisierten Wettkampftennis, professioneller Trainingsökosysteme und kommerzieller Tennisaktivitäten angetrieben. Die zunehmende Anzahl strukturierter Turniere, Trainingsprogramme, Akademien und professioneller Entwicklungswege treibt die Nachfrage nach hochwertigen Tennisprodukten an, die für intensiven und häufigen Einsatz konzipiert sind. Laut dem Internationalen Tennisverband (ITF) nahmen im Jahr 2025 insgesamt 11.595 Spieler an 1.261 Turnieren teil, gegenüber 10.979 Spielern und 1.200 Veranstaltungen im Jahr 2024 [2]Quelle: Internationaler Tennisverband (ITF), "11.500 Spieler, 1261 Veranstaltungen: Die ITF World Tennis Tour 2025 in Zahlen", itftennis.com. Dieses Wachstum an Wettkampfmöglichkeiten und professionellem Engagement treibt einen höheren Konsum von leistungsorientierten Schlägern, Bekleidung und anderen Tennisprodukten an, da professionelle Umgebungen einen regelmäßigen Ausrüstungsaustausch und die Einhaltung konsistenter Produktstandards erfordern.

Nach Endnutzer: Männer halten den Anteil, Frauen treiben die nächste Wachstumsphase

Männer machten im Jahr 2025 53,24 % des Marktwerts aus, angetrieben durch eine starke Nachfrage nach Produkten in wettbewerbsorientierten, freizeitorientierten und trainingsbasierten Tennisaktivitäten. Dieses Segment profitiert von einem höheren Konsum von Tennisausrüstung und Bekleidung, unterstützt durch häufige Produktersatzbedarfe und eine breite Palette von Produkten, die auf unterschiedliche Spielanforderungen zugeschnitten sind. Tennisprodukte für Männer, einschließlich Schläger, Schuhe, Kleidung, Saiten und Zubehör, verzeichnen weiterhin eine robuste Nachfrage aufgrund etablierter Kaufmuster und einer Präferenz für leistungsorientierte Produkte. Die Verfügbarkeit vielfältiger Produktsortimente, die für unterschiedliche Spielintensitäten und Präferenzen konzipiert sind, stärkt die Nachfrage weiter und positioniert Männer als führende Endnutzerkategorie, die zum gesamten Tennismarkt beiträgt.

Frauen repräsentieren das am schnellsten wachsende Endnutzersegment, mit einer bis 2031 prognostizierten CAGR von 6,91 %. Dieses Wachstum wird durch eine steigende Nachfrage nach Tennisprodukten angetrieben, die auf frauenspezifische Präferenzen, Komfort und Spielanforderungen zugeschnitten sind. Das Segment erlebt eine starke Expansion aufgrund der wachsenden Verfügbarkeit von auf Frauen ausgerichteten Tenniskollektionen, einschließlich Bekleidung, Schuhen und Zubehör, die auf verschiedene Leistungsanforderungen und Stilpräferenzen zugeschnitten sind. Die steigende Nachfrage nach Tennisbekleidung, die Platzfunktionalität mit Lifestyle-Nutzung verbindet, treibt eine höhere Kaufhäufigkeit an, insbesondere in den Kategorien Kleidung und Schuhe. Darüber hinaus stärken die zunehmende Sichtbarkeit des Damentennis, ein stärkerer kommerzieller Fokus auf Athletinnen und eine verbesserte Repräsentation auf Wettkampfplattformen das Verbraucherinteresse und fördern die Produktakzeptanz.

Nach Vertriebskanal: Offline führt beim Volumen, Online beschleunigt beim Wert

Offline-Einzelhandelsgeschäfte machten im Jahr 2025 65,21 % des globalen Tennismarktwerts aus, angetrieben durch die Verbraucherpräferenz, Produkte physisch zu bewerten und personalisierte Kaufprozesse zu erleben, insbesondere bei leistungsorientierten Tennisprodukten. Käufe von Tennisausrüstung hängen oft von Faktoren wie Schlägergewicht, Griffgröße, Balance, Schuhkomfort und Bekleidungspassform ab, was Kunden dazu veranlasst, physische Geschäfte vor einer Kaufentscheidung aufzusuchen. Offline-Kanäle bieten auch Expertenberatung, Produktvorführungen, Anpassungsservices und sofortige Produktverfügbarkeit, was das Kundenvertrauen während des Kaufprozesses stärkt. Darüber hinaus bieten Sportfachgeschäfte und Einzelhandelsgeschäfte ein breites Sortiment an Tennisprodukten, das Verbrauchern ermöglicht, Optionen basierend auf ihren Spielanforderungen und Präferenzen zu vergleichen.

Online-Einzelhandelsgeschäfte repräsentieren den am schnellsten wachsenden Vertriebskanal, mit einer bis 2031 prognostizierten CAGR von 7,09 %. Dieses Wachstum wird durch die zunehmende Verlagerung der Verbraucher hin zu bequemen und flexiblen Kaufoptionen für Tennisprodukte angetrieben. Digitale Plattformen bieten Zugang zu einer breiteren Palette von Schlägern, Bekleidung, Schuhen, Bällen und Zubehör sowie detaillierte Produktinformationen, Kundenbewertungen und einfache Produktvergleiche. Die Verfügbarkeit exklusiver Online-Kollektionen, Direktvertriebsmodelle, Anpassungsoptionen und attraktiver Werbestrategien ermutigt mehr Verbraucher, Tennisprodukte online zu kaufen. Darüber hinaus verbessern verbesserte Rückgaberichtlinien, Größenratgeber und Produktempfehlungsfunktionen das Käufervertrauen und unterstützen die rasche Expansion des Online-Einzelhandels.

Geografische Analyse

Nordamerika machte im Jahr 2025 34,19 % des globalen Tennismarktwerts aus, angetrieben durch sein gut etabliertes Tennisökosystem, eine starke Nachfrage nach Premium-Tennisausrüstung und eine weit verbreitete Verfügbarkeit organisierter Spielanlagen. Die Region profitiert von einer reifen Basis an Freizeit- und Wettkampfspielern, die konsistente Käufe von Schlägern, Bällen, Bekleidung, Schuhen und Zubehör unterstützt. Darüber hinaus stärken starke Einzelhandelsnetzwerke, professionelle Trainingsstrukturen und eine kontinuierliche Nachfrage nach Ersatz- und aufgerüsteten Tennisprodukten Nordamerikas führende Position im globalen Tennismarkt.

Asien-Pazifik ist die am schnellsten wachsende Region, mit einer bis 2031 prognostizierten CAGR von 6,57 %. Dieses Wachstum wird durch eine zunehmende Nutzung von Tennisanlagen, ein wachsendes Interesse an organisierten Sportaktivitäten und eine wachsende Akzeptanz von Tennisprodukten in Schwellenmärkten unterstützt. Beispielsweise erreichten laut dem Statistikamt Singapur die Tennisplatzbuchungen in Singapur im Jahr 2024 ungefähr 215.140, gegenüber rund 205.700 im Jahr 2023, was auf ein wachsendes Engagement mit dem Sport hindeutet [3]Quelle: Statistikamt Singapur, "Anzahl der Tennisplatzbuchungen in Singapur", singstat.gov.sg. Die steigende Häufigkeit von Tennisaktivitäten treibt die Nachfrage nach Ausrüstungsersatz, Sportbekleidung, Zubehör und trainingsbezogenen Produkten an und positioniert Asien-Pazifik als den am schnellsten expandierenden regionalen Markt.

Europa gewinnt weiterhin an Dynamik im Tennismarkt, unterstützt durch seine starke Tenniskultur, etablierte Vereinssysteme und die Nachfrage nach spezialisierten Tennisprodukten, die auf verschiedene Spielbeläge zugeschnitten sind. Südamerika, insbesondere Brasilien und Argentinien, stellt ein aufstrebendes Nachfragezentrum für den Tennismarkt dar. Dieses Wachstum wird durch expandierende Tennisgemeinschaften, ein zunehmendes Interesse am Wettkampfspiel und die wachsende Verfügbarkeit von Tennisinfrastruktur angetrieben, was die Marktentwicklung der Region unterstützt. Der Nahe Osten und Afrika befinden sich noch in den frühen Phasen der Tennismarktentwicklung. Das Wachstum in diesen Regionen wird durch die Expansion von Sportanlagen, die Einführung von Tennisprogrammen und die schrittweise Akzeptanz von Tennis als Freizeit- und Wettkampfaktivität unterstützt. Diese Faktoren schaffen zukünftige Chancen für die Marktexpansion in der Region.

Wettbewerbslandschaft

Der globale Tennismarkt ist mäßig konsolidiert, wobei führende Unternehmen durch Produktinnovation, Markenpositionierung, Athletenpartnerschaften und die Erweiterung tennisspezifischer Produktportfolios konkurrieren. Zu den wichtigsten Akteuren auf dem Markt gehören Amer Sports, Inc. (Wilson), Yonex Co., Ltd., Head Sport GmbH, MF Brands Group (Tecnifibre), Nike, Inc. und Babolat, unter anderem. Diese Unternehmen konzentrieren sich darauf, ihre Präsenz in Kategorien wie Schläger, Bälle, Saiten, Schuhe, Bekleidung und Zubehör zu stärken, indem sie Produkte einführen, die darauf abzielen, das Spielerlebnis, den Komfort und die Leistung zu verbessern.

Die Technologieakzeptanz hat sich als bedeutende Wettbewerbsstrategie herausgestellt, wobei Hersteller fortschrittliche Materialien, intelligente Designmerkmale und leistungssteigernde Lösungen in Tennisausrüstung integrieren. Beispielsweise integriert die Evo-Reihe von Tennisschlägern von Babolat fortschrittliche Technologien, darunter eine aerodynamische Rahmenstruktur und Spin Alpha-Technologie, um eine einfachere Drallgenerierung und erhöhte Kraft mit reduziertem Aufwand zu ermöglichen. Ebenso betonen Unternehmen leichte Materialien, verbesserte Rahmentechnik, Vibrationsdämpfungssysteme und maßgeschneiderte Ausrüstungslösungen, um ihre Angebote zu differenzieren und den sich entwickelnden Spielerbedürfnissen gerecht zu werden.

Darüber hinaus erlebt der Markt eine wachsende Akzeptanz von KI-gestützten Leistungsanalysen und digitalen Tennislösungen, die es Spielern ermöglichen, Leistungen zu verfolgen, Techniken zu analysieren und Trainingsergebnisse zu verbessern. Unternehmen nutzen vernetzte Geräte, intelligente Sensoren und datengesteuerte Plattformen, um das Kundenbindung über den traditionellen Ausrüstungsverkauf hinaus zu verbessern. Die Kombination aus fortschrittlicher Produktentwicklung, digitaler Integration und leistungsorientierter Innovation intensiviert den Wettbewerb unter etablierten Marken und treibt gleichzeitig das langfristige Wachstum im globalen Tennismarkt voran.

Führende Unternehmen der Tennisbranche

-

Amer Sports, Inc. (Wilson)

-

Head Sport GmbH

-

Yonex Co., Ltd.

-

MF-Brands group (Tecnifibre)

-

Nike, Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2026: Adidas stellte den Leistungsstoff CLIMACOOL+ für Tennis vor, der mit dreidimensionalen Erhebungsstrukturen entwickelt wurde, um den Luftstrom zu verbessern und Athleten kühl und trocken zu halten. Diese Innovation wurde durch Athleteneinblicke, physiologische Tests und sportspezifische Leistungsanalysen entwickelt.

- April 2026: Yonex stellte die neue Muse-Tennisschlägerserie vor, die speziell für Freizeitspieler konzipiert wurde und darauf abzielt, Einzelpersonen zur Rückkehr zum Sport zu ermutigen. Dies stellt eine Abkehr für die Marke dar, die traditionell für die Herstellung von Hochleistungsrahmen auf Turnierniveau bekannt ist.

- April 2026: Wilson Sporting Goods brachte seinen neuesten Leistungsschläger, den Blade v10, auf den Markt. Der Blade v10 wurde für optimale Kontrolle und reaktionsschnellen Aufprall konzipiert und gewährleistet eine konsistente Leistung für aggressives Spiel.

Umfang des globalen Tennismarktberichts

Der Tennismarkt umfasst die Branche, die sich auf die Produktion, Förderung und den Verkauf von tennisbezogenen Produkten konzentriert. Der Tennismarkt ist segmentiert nach Produkttyp, Untergrundbelag, Spielertyp, Endnutzer, Vertriebskanal und Geografie. Basierend auf dem Produkttyp ist der Markt in Tennisschläger, Tennisbälle, Tennissaiten, Tennisbekleidung und sonstige unterteilt. Basierend auf dem Untergrundbelag ist der Markt in Hartplatz, Sandplatz, Rasenplatz und Teppichplätze unterteilt. Basierend auf dem Spielertyp ist der Markt in Professionell/Kommerziell und Amateur/Privat unterteilt. Basierend auf dem Endnutzer ist der Markt in Männer, Frauen und Kinder unterteilt. Basierend auf dem Vertriebskanal ist der Markt in Online-Einzelhandelsgeschäfte und Offline-Einzelhandelsgeschäfte unterteilt. Basierend auf der Geografie ist der Markt in Nordamerika, Europa, Asien-Pazifik, Südamerika sowie Naher Osten und Afrika unterteilt. Für jedes Segment wurden die Marktgröße und -prognose auf der Grundlage des Wertes (in Millionen USD) ermittelt.

| Tennisschläger |

| Tennisbälle |

| Tennissaiten |

| Tennisbekleidung |

| Sonstige |

| Hartplatz |

| Sandplatz |

| Rasenplatz |

| Teppichplätze |

| Professionell/Kommerziell |

| Amateur/Privat |

| Männer |

| Frauen |

| Kinder |

| Online-Einzelhandelsgeschäfte |

| Offline-Einzelhandelsgeschäfte |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Übriges Nordamerika | |

| Europa | Vereinigtes Königreich |

| Deutschland | |

| Frankreich | |

| Italien | |

| Spanien | |

| Niederlande | |

| Polen | |

| Belgien | |

| Schweden | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Australien | |

| Indonesien | |

| Südkorea | |

| Thailand | |

| Singapur | |

| Übriges Asien-Pazifik | |

| Südamerika | Brasilien |

| Argentinien | |

| Kolumbien | |

| Chile | |

| Peru | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Südafrika |

| Saudi-Arabien | |

| Vereinigte Arabische Emirate | |

| Nigeria | |

| Ägypten | |

| Marokko | |

| Türkei | |

| Übriger Naher Osten und Afrika |

| Nach Produkttyp | Tennisschläger | |

| Tennisbälle | ||

| Tennissaiten | ||

| Tennisbekleidung | ||

| Sonstige | ||

| Nach Untergrundbelag | Hartplatz | |

| Sandplatz | ||

| Rasenplatz | ||

| Teppichplätze | ||

| Nach Spielertyp | Professionell/Kommerziell | |

| Amateur/Privat | ||

| Nach Endnutzer | Männer | |

| Frauen | ||

| Kinder | ||

| Nach Vertriebskanal | Online-Einzelhandelsgeschäfte | |

| Offline-Einzelhandelsgeschäfte | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Übriges Nordamerika | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Niederlande | ||

| Polen | ||

| Belgien | ||

| Schweden | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Australien | ||

| Indonesien | ||

| Südkorea | ||

| Thailand | ||

| Singapur | ||

| Übriges Asien-Pazifik | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Kolumbien | ||

| Chile | ||

| Peru | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Südafrika | |

| Saudi-Arabien | ||

| Vereinigte Arabische Emirate | ||

| Nigeria | ||

| Ägypten | ||

| Marokko | ||

| Türkei | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Tennismarkt derzeit?

Der Tennismarkt wurde im Jahr 2025 auf 4,48 Milliarden USD geschätzt und steht im Jahr 2026 bei 4,67 Milliarden USD, wobei das Wachstum bis 2031 erwartet wird.

Wie schnell wird Tennis bis 2031 voraussichtlich wachsen?

Der Tennismarkt soll bis 2031 einen Wert von 6,01 Milliarden USD erreichen und von 2026 bis 2031 mit einer CAGR von 5,2 % wachsen.

Welche Produktkategorie führt heute den Tennisabsatz an?

Tennisschläger führten mit 42,52 % des Umsatzes im Jahr 2025, was die zentrale Rolle des Segments bei den Spielerausgaben und der Premium-Produktinnovation widerspiegelt.

Welcher Vertriebskanal wächst am schnellsten für Tennisprodukte?

Online-Einzelhandelsgeschäfte sollen bis 2031 mit einer CAGR von 7,09 % wachsen, obwohl Offline-Einzelhandelsgeschäfte im Jahr 2025 noch 65,21 % des Umsatzes hielten.

Seite zuletzt aktualisiert am: