Tennisschläger-Marktgröße und -Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2030 |

|---|---|

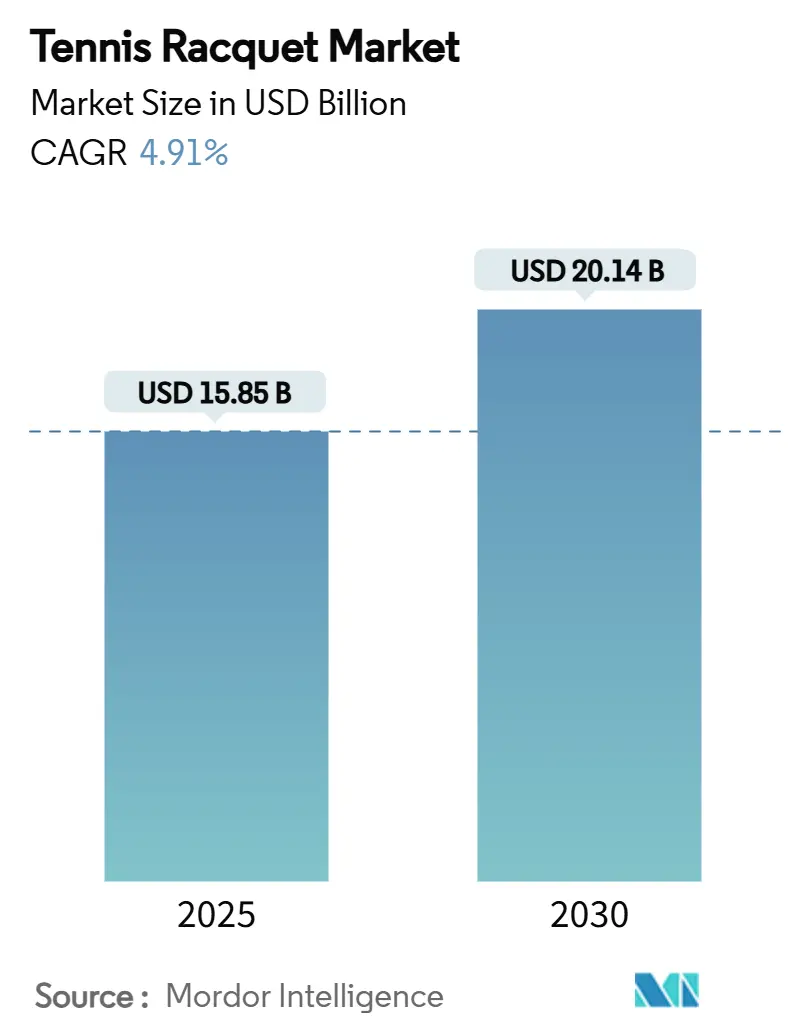

| Marktgröße (2025) | 15.85 Milliarden US-Dollar |

| Marktgröße (2030) | 20.14 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 4.91% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Tennisschläger-Marktanalyse von Mordor Intelligence

Die Größe des Tennisschläger-Marktes wird im Jahr 2025 auf 15,85 Milliarden USD geschätzt und soll bis 2030 auf 20,14 Milliarden USD anwachsen, was einem CAGR von 4,91 % entspricht. Dieser stetige Anstieg spiegelt wider, wie technologische Fortschritte in der Kohlefasertechnik, anhaltend wachsende Teilnehmerzahlen und der Ausbau von Jugendprogrammen die Nachfrage auf allen Leistungsniveaus stärken. Die Beliebtheit von „Cardio-Tennis”-Kursen, Smart-Court-Installationen und klimaresistenten Anlagen erweitert die Kundenbasis über traditionelle Vereinsspieler hinaus und sorgt für konsistente Ersatzzyklen. Gleichzeitig wächst die Toleranz gegenüber Premiumpreisen, da Freizeitspieler zu leichten, armschonenden Schlägern tendieren, die professionelle Ausrüstung nachahmen. Darüber hinaus verkürzen Online-Kanäle die Entdeckungszeit und setzen globale Käufer limitierten Auflagen aus, während Omnichannel-Händler virtuelle Anpassungswerkzeuge verfeinern, um das Erlebnis der Vorführung im Geschäft zu replizieren. Insgesamt sichern diese Veränderungen eine nachhaltige Wachstumsbahn für den Tennisschläger-Markt.

Wichtigste Erkenntnisse des Berichts

- Nach Kopftyp dominierten mittelgroße/Mid-Plus-Rahmen im Jahr 2024 mit einem Marktanteil von 62,15 % im Tennisschläger-Markt, während übergroße/super-übergroße Köpfe bis 2030 voraussichtlich mit einem CAGR von 5,27 % wachsen werden.

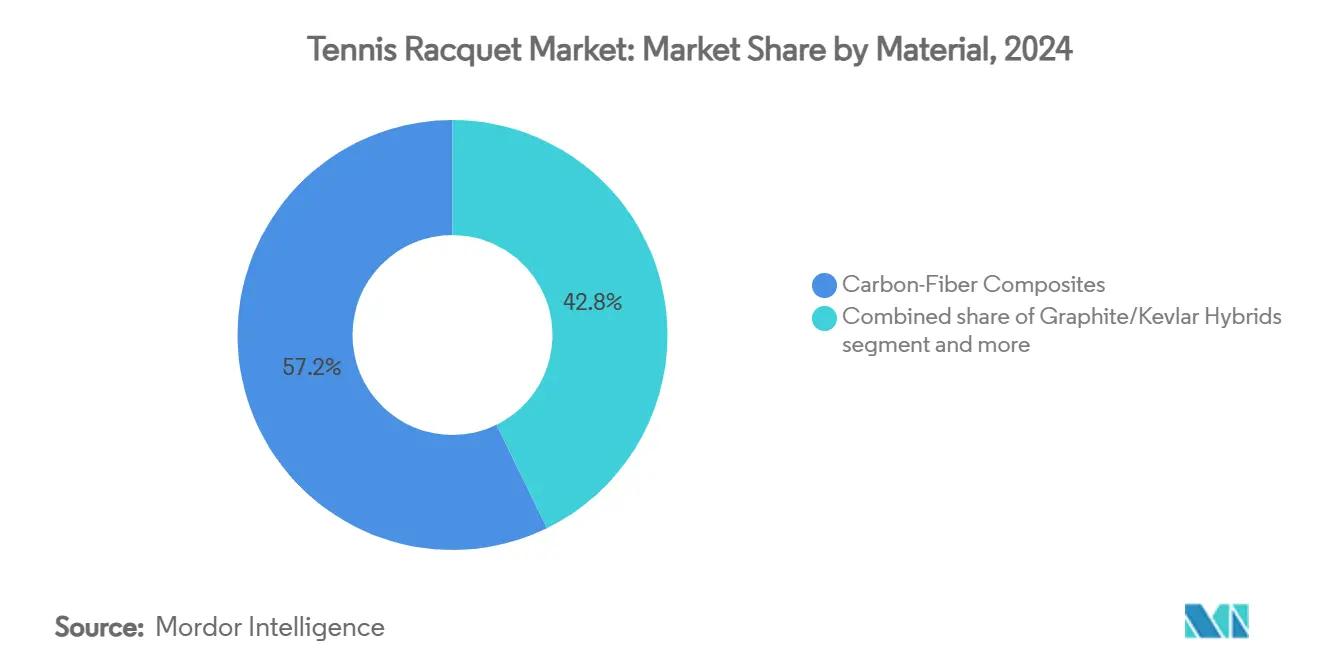

- Nach Material entfielen im Jahr 2024 57,24 % der Tennisschläger-Marktgröße auf Kohlefaserverbundwerkstoffe, während Graphit/Kevlar-Hybride mit einem CAGR von 5,79 % bis 2030 das stärkste Wachstum verzeichnen.

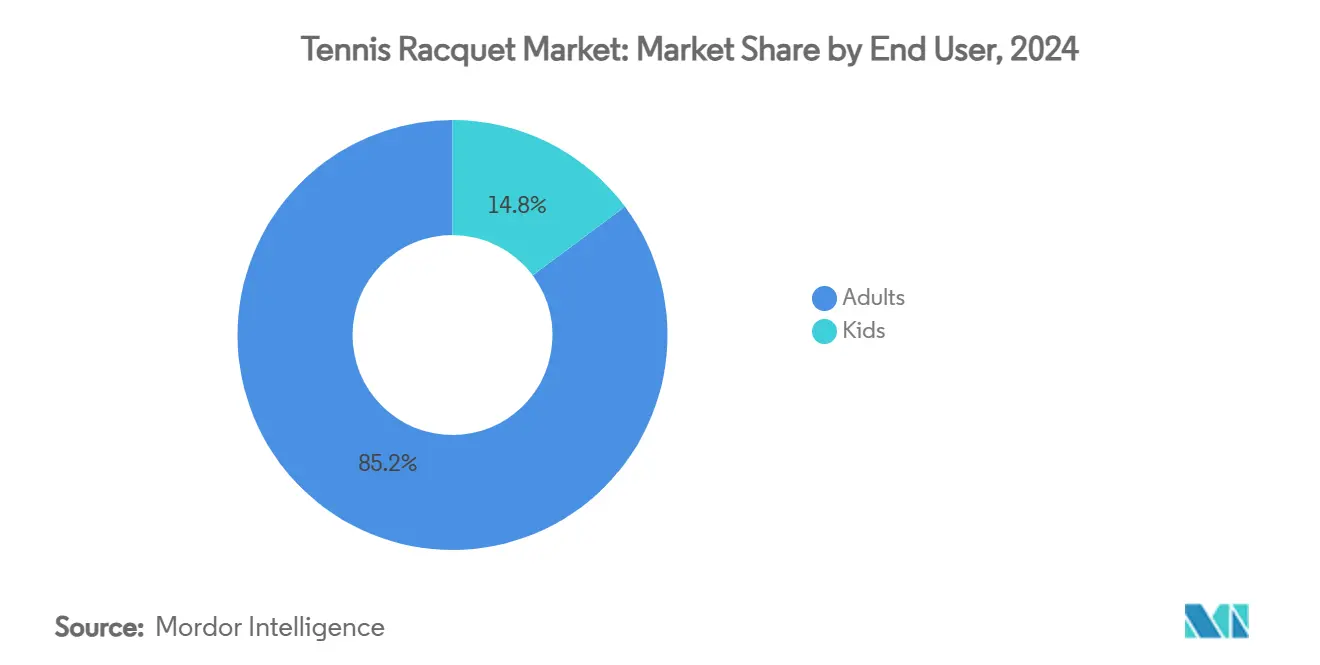

- Nach Endnutzer erzielten Erwachsene im Jahr 2024 einen Umsatzanteil von 85,19 %; das Kindersegment wächst bis 2030 mit einem CAGR von 6,73 %.

- Nach Vertriebskanal hielt der stationäre Einzelhandel im Jahr 2024 einen Anteil von 55,38 % an der Tennisschläger-Marktgröße, während Online-Plattformen einen CAGR von 5,90 % bis 2030 verzeichnen.

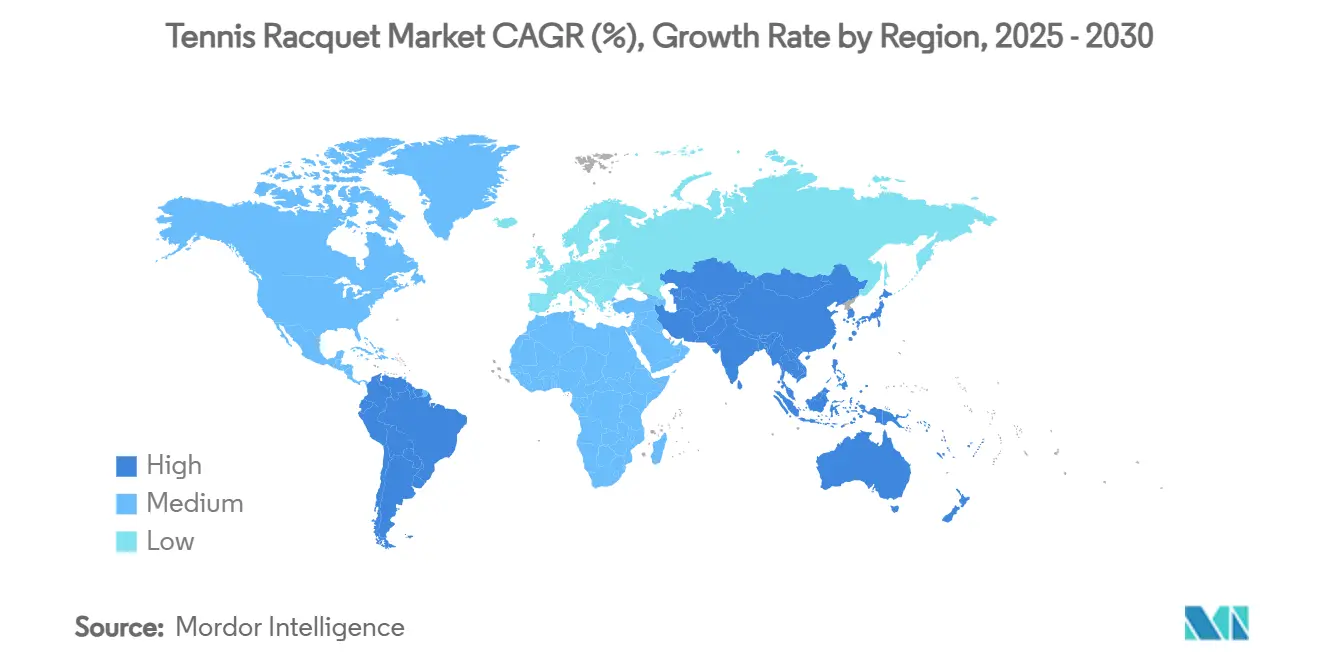

- Nach Geografie führte Nordamerika im Jahr 2024 mit einem Umsatzanteil von 35,62 %, und für den Asien-Pazifik-Raum wird bis 2030 ein CAGR von 6,02 % prognostiziert.

Globale Tennisschläger-Markttrends und -Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachstum des Gesundheits- und Fitnessbewusstseins | +1.2% | Global, mit stärkster Auswirkung in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Zunehmende Jugendbeteiligung und Schulprogramme | +0.8% | Global, mit frühen Gewinnen in Asien-Pazifik und Nordamerika | Langfristig (≥ 4 Jahre) |

| Entwicklung wetterfester Tennisanlagen | +0.6% | Nordamerika und Europa, Ausweitung auf Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Ausbau organisierter Cardio-Tennis-Programme | +0.4% | Europa und Nordamerika, Ausstrahlungseffekte auf Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Steigende Sponsoring- und Endorsement-Ausgaben der Marken | +0.5% | Global, konzentriert auf wichtige Märkte | Kurzfristig (≤ 2 Jahre) |

| Wachstum nachhaltiger, biobasierter Schlägermaterialien | +0.3% | Europa und Nordamerika, frühe Adoptionsphase | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachstum des Gesundheits- und Fitnessbewusstseins

Die zunehmende Betonung von Gesundheit und Wohlbefinden im Markt nach der Pandemie, kombiniert mit demografischen Verschiebungen hin zu einer alternden Bevölkerung, hat erhebliche Marktchancen für zugängliche Fitnessaktivitäten wie Tennis geschaffen. Die strategische Partnerschaft der United States Tennis Association (USTA) mit dem Präsidialrat für Sport, Fitness und Ernährung im März 2024 markiert die erste Zusammenarbeit zwischen einem nationalen Dachverband und dem Sportausschuss des Weißen Hauses. Diese institutionelle Ausrichtung stärkt die Marktposition des Tennis bei der Bekämpfung von Bewegungsmangel und kardiovaskulären Gesundheitsanforderungen. Studien zeigen, dass regelmäßige Tennisteilnahme messbare Verbesserungen der kardiovaskulären Leistung, der Blutdruckregulierung, der Stoffwechselfunktion und der Knochendichtewerte liefert. Die etablierte Infrastruktur und Marktpräsenz des Sports positionieren ihn als praktikable Lösung für körperliche Aktivität für Verbraucher, die verbesserte Gesundheitsergebnisse anstreben. Das integrierte Ernährungsbildungsprogramm der USTA innerhalb von Tennisaktivitäten hat ein umfassendes Wellness-Produktangebot etabliert. Ebenso demonstriert die strategische Verteilung von 6.000 Hot Shots Tennis-Schlägern an Kinder durch Tennis Australia während der Australian Open 2024 eine effektive Marktdurchdringung durch gesundheitsorientierte Ausrüstungsinitiativen [1]Quelle: Tennis Australia, „A record-breaking Australian Open – AO 2024 by the numbers”, tennis.com.au. Dieser Marktansatz hat die Verbraucherbasis des Tennis von traditionellen Sportbegeisterten auf gesundheitsbewusste Marktsegmente ausgeweitet, die nachhaltige Fitnesslösungen suchen.

Zunehmende Jugendbeteiligung und Schulprogramme

Jugendentwicklungsprogramme generieren konsistente Einnahmequellen durch strukturierte Wege, die Freizeitspieler im Laufe ihrer Wettkampfentwicklung in Ausrüstungskonsumenten umwandeln. Beispielsweise setzt das Super-10s-Programm von Tennis Australia dieses Geschäftsmodell um, indem es teambasierte Wettkämpfe für Kinder im Alter von 10 Jahren und jünger mit modifizierter Ausrüstung anbietet, einschließlich spezieller Dunlop-Grünbälle. Das Programm führt Kompetenzentwicklungssitzungen durch sein Advantage-Programm durch, das vom Talentteam von Tennis Australia verwaltet wird, und etabliert eine Entwicklungspipeline, die Teilnehmer zum Erwerb fortgeschrittener Ausrüstung führt. Ebenso zeigt die Investition des All India Tennis Association in 13 internationale Turniere für 2025 mit einem Preisgeld von 10 Crore INR (1,2 Millionen USD) die Marktexpansion in aufstrebenden Volkswirtschaften. Mit dem Fortschreiten der Juniorspieler durch Wettkampfstufen steigen ihre Ausrüstungsanforderungen in der Komplexität, was eine anhaltende Marktnachfrage schafft. Dieses Modell verwandelt Jugendprogramme in Profitcenter, indem es Markenpräferenzen während der formativen Jahre der Spieler etabliert.

Entwicklung wetterfester Tennisanlagen

Die Auswirkungen des Klimawandels gestalten den globalen Tennisschläger-Markt um und erfordern von den Herstellern, die Produktentwicklung über standardmäßige Leistungsmetriken hinaus zu verbessern. Wetterresistenz ist zu einer Anforderung im Anlagendesign und in der Ausrüstungsentwicklung geworden, da extreme Temperaturen, Luftfeuchtigkeit und variable Bedingungen die Platzinfrastruktur und die Ausrüstungsleistung beeinflussen. Die US Open hat als Reaktion auf steigende Temperaturen operative Änderungen und Sicherheitsmaßnahmen für Spieler eingeführt, wie von der New York Times berichtet. Hersteller entwickeln Materialien und Beschichtungen, um eine konsistente Leistung unter verschiedenen Wetterbedingungen zu gewährleisten. Beispielsweise zeigt der für Louisville im April 2025 geplante Tennis- und Pickleball-Komplex im Wert von 65 Millionen USD, der Solarenergie und wetterfeste Oberflächen integriert, wie Infrastrukturinvestitionen die Ausrüstungsspezifikationen beeinflussen. Die Implementierung von Smart Courts und Umweltüberwachungssystemen erzeugt Nachfrage nach wetteradaptiven Schlägern. Diese Entwicklung hat die Wetterresistenz von einer Anlagenvoraussetzung zu einem Produktdifferenzierungsmerkmal transformiert und ermöglicht Premiumpreisstrategien und Marktexpansion. Es wird prognostiziert, dass der Markt erhöhte Investitionen in Forschung und Entwicklung, strategische Partnerschaften mit Umwelttechnologieunternehmen und eine steigende Verbrauchernachfrage nach langlebiger, nachhaltiger Ausrüstung erleben wird.

Ausbau organisierter Cardio-Tennis-Programme

Der globale Tennisschläger-Markt zeigt Wachstum, das durch den Ausbau organisierter Cardio-Tennis-Programme angetrieben wird. Cardio-Tennis, das 2005 von der United States Tennis Association (USTA) und der Tennis Industry Association eingeführt wurde, integriert Tennisübungen mit hochintensivem Herz-Kreislauf-Training und Musik in einem strukturierten Gruppenfitnessformat. Beispielsweise erreichte die Teilnehmerzahl in den USA bis 2024 23,8 Millionen, mit Programmimplementierung in 30 Ländern und Tausenden von Tennisanlagen [2]Quelle: United States Tennis Association (USTA), „U.S. tennis participation surges to new high of 25.7 million players following five consecutive years of growth”, usta.com . Das Format erzeugt Marktexpansion durch seinen Fokus auf Fitnessvorteile und soziale Interaktion im Gegensatz zum Wettkampfspiel. Tennisanlagen berichten von gestiegenen Einnahmen aus Cardio-Tennis-Kursen, die Leistungsüberwachungstechnologie wie Herzfrequenzmesser einbeziehen. Darüber hinaus stellt Cardio-Tennis in Neuengland ein stark wachsendes Fitnesssegment dar, das zu einer erhöhten Marktdurchdringung beiträgt. Diese Marktentwicklung hat Nachfrage nach spezialisierten Schlägern erzeugt, die für hochvolumige, gruppenbasierte Trainingsanwendungen konzipiert sind, da Verbraucher Ausrüstung benötigen, die sowohl Leistung als auch Langlebigkeit bietet. Hersteller haben reagiert, indem sie Produkte mit reduziertem Rahmengewicht und verbesserten Langlebigkeitsspezifikationen entwickelt haben, um den Anforderungen des Cardio-Tennis gerecht zu werden.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmender Wettbewerb durch Pickleball und Padel | -1.1% | Nordamerika und Europa, Ausbreitung nach Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Schwankende Rohstoffpreise | -0.6% | Global, mit stärkster Auswirkung auf Produktionszentren | Mittelfristig (2–4 Jahre) |

| Hohe Kosten für professionelles Training und Anlagen | -0.4% | Global, insbesondere in aufstrebenden Märkten | Langfristig (≥ 4 Jahre) |

| Relativ Nischenstatus in einigen Regionen | -0.3% | Naher Osten und Afrika sowie Südamerika, ausgewählte Asien-Pazifik-Märkte | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmender Wettbewerb durch Pickleball und Padel

Das Aufkommen von Sportarten wie Pickleball und Padel beeinflusst die Tennisteilnahmequoten und den Ausrüstungsverkauf. Diese alternativen Schlägersportarten bieten Vorteile wie größere Zugänglichkeit, geringere Platzanforderungen und ziehen Freizeitspieler an, die soziale, gelenkschonende Aktivitäten suchen. Der globale Tennisschläger-Markt erlebt einen verstärkten Wettbewerb um Verbraucherausgaben und Anlagennutzung durch diese aufstrebenden Sportarten. Diese Entwicklung kann das Wachstumspotenzial für Schlägerhersteller einschränken, insbesondere in den Freizeit- und Einsteigersegmenten. Alternative Schlägersportarten beeinflussen den Marktanteil des Tennis, wobei die Pickleball-Teilnahme laut Daten der United States Tennis Association (USTA) im Jahr 2023 um 50 % gestiegen ist, während Tennis nur 1 % Wachstum verzeichnet. Diese Marktverschiebung beeinflusst die Anlagenzuweisung, wie der Louisville-Komplex im Wert von 65 Millionen USD zeigt, der bei seiner Eröffnung im April 2025 neben Tennisanlagen umfangreiche Pickleball-Platzflächen integrieren wird. Die Marktnachfrage verlagert sich hin zu Sportarten mit niedrigeren Einstiegshürden und beschleunigten Lernphasen. Pickleball zielt insbesondere auf ältere Marktsegmente ab, die traditionell Tennis betrieben haben, was zu einem verstärkten Wettbewerb um Anlagennutzung und Ausrüstungsverkauf führt. Darüber hinaus berichtet die USTA von einem Rückgang der Tennisspieler unter 18 Jahren um 14 % im Jahr 2023, was darauf hindeutet, dass alternative Sportarten potenzielle Jugendmarktanteile gewinnen. Dieser demografische Übergang beeinflusst die langfristige Ausrüstungsnachfrage, da ältere Tennisspieler den Markt verlassen, ohne ausreichenden Ersatz aus jüngeren Segmenten.

Hohe Kosten für professionelles Training und Anlagen

Die hohen Betriebskosten von Trainingsprogrammen und der Anlagenwartung schränken das Wachstum des globalen Tennisschläger-Marktes ein, insbesondere in aufstrebenden Volkswirtschaften, wo die Teilnahmekosten das durchschnittliche Haushaltseinkommen übersteigen. Die Zuweisung von Basisfördergeldern durch den Lawn Tennis Association im Dezember 2024 in ganz Großbritannien zeigt den erheblichen Kapitalbedarf für die Aufrechterhaltung einer wettbewerbsfähigen Infrastruktur. Professionelle Trainingsgebühren erzeugen wiederkehrende Betriebskosten und schränken den Zugang zu qualitativ hochwertigem Training auf einkommensstarke Marktsegmente ein. Die Kapitalinvestition der United States Tennis Association (USTA) in Höhe von 800 Millionen USD in die US-Open-Anlagen im Jahr 2025 veranschaulicht den Betriebsaufwand, der für professionelle Veranstaltungsorte erforderlich ist, die Elitespieler und große Turniere anziehen. Diese Marktbedingungen schaffen eine Segmentierung, bei der Premiumschlägerverkäufe auf etablierte, einkommensstarke Verbrauchersegmente konzentriert sind, während die Marktdurchdringung bei neuen und Gelegenheitsspielern behindert wird. Diese Marktdynamik lenkt potenzielle Verbraucher zu kostengünstigeren Sportalternativen, was die Verbraucherbasis im Einsteigersegment reduziert. Die begrenzte Marktzugänglichkeit und die hohen Betriebskosten, insbesondere in preissensiblen Regionen, schaffen strategische Herausforderungen für Schlägerhersteller, die eine globale Marktexpansion anstreben.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Material: Führungsposition von Kohlefaser wird durch Hybridinnovation herausgefordert

Kohlefaserverbundwerkstoffe halten im Jahr 2024 einen Marktanteil von 57,24 % und etablieren das Material als erste Wahl für Hersteller, die optimale Festigkeit-Gewicht-Verhältnisse benötigen. Das Graphit/Kevlar-Hybridsegment zeigt mit einem CAGR von 5,79 % bis 2030 das stärkste Wachstum, bedingt durch die gestiegene Nachfrage nach verbesserter Schwingungsdämpfung und verbesserter Handhabung. Diese Marktverschiebung zeigt die Anforderungen der Verbraucher an Komfort und Leistung und ermöglicht es Herstellern, Premiumprodukte zu entwickeln. Darüber hinaus zeigt die Implementierung von biokreisläufigen Kohlefasern in Prototyp-Tennisschlägern durch Head Sports im Jahr 2024 die Investition der Branche in nachhaltige Fertigung bei gleichzeitiger Erfüllung der Leistungsanforderungen. Auch die Forschung der Universität Manchester zur Herstellung von Kohlefasern auf Ligninbasis deutet auf potenzielle Kostensenkungen in der Fertigung und Umweltverbesserungen hin.

Aluminium bedient weiterhin effektiv Einsteigersegmente, während Holz und Stahl spezifische Marktsegmente für traditionelle Anwendungen bedienen. Die Entwicklung von thermoplastischen Verbundwerkstoffen aus recycelten oder biobasierten Materialien durch LANXESS bietet Herstellern nachhaltige Optionen, die Leistungsanforderungen erfüllen. Die Entwicklung neuer Materialien unter Verwendung von recyceltem thermoplastischem Polyurethan und biobasiertem Polyamid 10.10 zeigt technologische Fortschritte in der Materialentwicklung. Somit hängt der Markterfolg von der Fähigkeit der Hersteller ab, nachhaltige Materialien zu implementieren und gleichzeitig Leistungsstandards aufrechtzuerhalten, was Marktchancen in umweltbewussten Segmenten schafft.

Nach Kopftyp: Dominanz der Mittelgröße steht vor Übergrößen-Innovation

Das mittelgroße/Mid-Plus-Segment hält im Jahr 2024 einen Marktanteil von 62,15 %, da Profispieler Kontrolle und Präzision bevorzugen. Das übergroße/super-übergroße Segment zeigt bis 2030 einen CAGR von 5,27 %, angetrieben von Freizeitspielern, die mehr Kraft und Stabilität benötigen. Dieses Muster zeigt die Marktentwicklung, da Hersteller größere Kopfgrößen optimieren, um verbesserte Leistung bei gleichzeitiger Aufrechterhaltung der Manövrierfähigkeit zu liefern. Beispielsweise demonstriert die Einführung des Wilson Clash V3 im Jahr 2025 diese Marktentwicklung durch seine flexible Rahmentechnologie, die ein Kräftegleichgewicht über verschiedene Kopfgrößen hinweg gewährleistet. Diese Entwicklung ermöglicht es größeren Rahmen, kontrollierte Kraft zu liefern und damit wichtige Bedenken hinsichtlich der Präzisionsbeschränkungen übergroßer Schläger zu adressieren.

Darüber hinaus entwickelt sich die Marktstruktur weiter, da Hersteller Hybridtechnologien implementieren, die die Vorteile verschiedener Größenkategorien integrieren. Die Gravity-2025-Serie von Head, die Auxetic-2-Technologie für verbesserte Stoßdämpfung integriert, erhöht die Attraktivität größerer Kopfgrößen für Spieler, die Kontrolle benötigen. Leistungsspezifikationen, nicht allein die Größe, bestimmen nun Kaufentscheidungen. Hersteller, die fortschrittliche Materialien und Technik über alle Kopfgrößenkategorien hinweg integrieren, schaffen Möglichkeiten für Premium-Positionierung und Margenverbesserung.

Nach Endnutzer: Dominanz der Erwachsenen trifft auf Jugendbeschleunigung

Erwachsene halten im Jahr 2024 einen Marktanteil von 85,19 %, was ihre höhere Kaufkraft und etablierten Ausrüstungsanforderungen widerspiegelt, die Premiumproduktanfragen generieren. Das Kindersegment wächst bis 2030 mit einem CAGR von 6,73 %, angetrieben von Entwicklungsprogrammen, die Juniorspieler in konsistente Ausrüstungskonsumenten umwandeln. Dieses Marktmuster zeigt eine anhaltende Expansion, da Jugendprogramme zukünftige erwachsene Verbraucher mit etablierten Produktpräferenzen generieren. Beispielsweise demonstriert das Super-10s-Programm von Tennis Australia eine erfolgreiche Jugendbeteiligung durch die Implementierung modifizierter Ausrüstung und strukturierter Wettkampfrahmen. Das Programm setzt spezialisierte Dunlop-Grünbälle und altersgerechte Schläger ein, um klare Ausrüstungsfortschrittswege zu etablieren.

Unterdessen demonstriert die Partnerschaft von Yonex mit Supreme im Jahr 2025 für einen limitierten EZONE-100-Schläger die Strategie des Herstellers, den Jugendmarktanteil durch Markenzusammenarbeit zu gewinnen. Dieser Ansatz spiegelt das Verständnis wider, dass Kaufentscheidungen von Jugendlichen neben Leistungsanforderungen auch von Markttrends beeinflusst werden. Der Markt belohnt Hersteller, die jugendspezifische Produktspezifikationen mit strategischer Markenpositionierung integrieren, was höhere Preispunkte und eine erhöhte Kundenbindung ermöglicht.

Nach Vertriebskanal: Digitale Transformation beschleunigt sich

Stationäre Einzelhandelsgeschäfte halten im Jahr 2024 einen Marktanteil von 55,38 %, da Verbraucher physische Standorte für die Produktbewertung und professionelle Anpassungsdienstleistungen beim Schlägerkauf bevorzugen. Online-Einzelhandelsgeschäfte wachsen bis 2030 mit einem CAGR von 5,90 %, angetrieben durch erweitertes Inventar, Preiswettbewerbsfähigkeit und verbesserte Servicefähigkeiten. Die digitale Transformation im Tennisausrüstungseinzelhandel hat mehrere operative Einschränkungen des Online-Sportartikelverkaufs behoben. Beispielsweise zeigt die Übernahme von Tennis-Point durch Fromuth Racquet Sports im Juni 2024 den strategischen Wert des Online-Vertriebs bei der Marktexpansion.

Darüber hinaus implementieren Online-Händler Lösungen für virtuelle Schlägerkäufe durch digitale Anpassungssysteme, detaillierte Produktspezifikationen und standardisierte Rückgabeprozesse. Wilsons Direct-to-Consumer-Strategie für die Roland-Garros-2025-Kollektion demonstriert die Nutzung von Online-Kanälen durch das Unternehmen für den exklusiven Produktvertrieb bei gleichzeitiger Aufrechterhaltung von Einzelhandelspartnerschaften. Die Vertriebseffektivität erfordert nun ein integriertes Betriebsmodell, das Online-Operationen mit Fachkenntnissen im Geschäft kombiniert und Unternehmen, die Omnichannel-Einzelhandelsstrategien erfolgreich implementieren, Marktvorteile verschafft.

Geografische Analyse

Nordamerika hat im Jahr 2024 einen Marktanteil von 35,62 %, was auf eine entwickelte Infrastruktur, hohe Kaufkraft der Verbraucher und eine etablierte Marktdurchdringung zurückzuführen ist. Die Marktexpansion setzt sich durch Kapitalinvestitionen von Organisationen wie der USTA fort, einschließlich des für 2025 geplanten US-Open-Infrastrukturentwicklungsprojekts im Wert von 800 Millionen USD. Der Markt erlebt Wettbewerbsdruck durch Pickleball, der die Anlagennutzungsraten und die Verbraucherbeteiligung beeinflusst.

Der Asien-Pazifik-Raum zeigt bis 2030 einen CAGR von 6,02 %, angetrieben durch eine wachsende Verbraucherbasis, staatliche Investitionsinitiativen und eine erhöhte Marktdurchdringung in wichtigen Märkten. China zeigt eine erhebliche Marktentwicklung mit dem Ausbau der Infrastruktur auf 30.000 Tennisplätze und dem Wachstum der Verbraucherbasis auf 14 Millionen im Jahr 2024, gegenüber 1 Million im Jahr 1988. Zu den Marktleistungsmetriken gehören ein Anstieg der Besucherzahlen der WTA Wuhan Open um 80 % und ein Umsatzwachstum der China Open um 60 %. Ebenso schreitet die Marktentwicklung in Indien im Jahr 2025 durch die Implementierung von 13 Turnieren durch die AITA mit einer Preisgeldzuweisung von 10 Crore INR voran.

Europa verzeichnet durch etablierte Vertriebskanäle und Infrastrukturinvestitionen ein konsistentes Marktwachstum. Die Kapitalausgaben des Lawn Tennis Association (LTA) in ganz Großbritannien zeigen die Marktentwicklung durch Infrastrukturinvestitionen. Laut LTA stiegen seine gesamten Betriebsausgaben im Jahr 2023 auf 114 Millionen GBP von 89,03 Millionen GBP im Jahr 2022 [3]Quelle: Lawn Tennis Association, „LTA's Finance and Governance Report for 2023”, lta.org.uk . Dieser Anstieg zeigt die finanzielle Zuweisung, die erforderlich ist, um den Zugang zu erweitern, Anlagen zu unterhalten und Basisprogramme zu unterstützen, die die Beteiligung und Marktentwicklung im Vereinigten Königreich vorantreiben. Darüber hinaus bieten Südamerika sowie der Nahe Osten und Afrika Wachstumschancen in unterversorgten Märkten. Die Marktleistung hängt von der Fähigkeit der Hersteller ab, Produktportfolios entsprechend den regionalen Marktbedingungen und Verbrauchernachfragemustern zu optimieren.

Wettbewerbslandschaft

Der Tennisschläger-Markt zeigt eine moderate Fragmentierung, die es sowohl etablierten Herstellern als auch Neueinsteigern ermöglicht, durch differenzierte Positionierungsstrategien Marktanteile zu gewinnen. Wilson, Babolat, Head und Yonex behaupten ihre Marktposition durch professionelle Endorsements, Forschung und Entwicklung sowie umfassende Produktportfolios über Verbrauchersegmente hinweg. Unternehmen wie Solinco haben ihre Aktivitäten von der Saitenherstellung auf die Schlägerproduktion ausgeweitet, indem sie ihr Fertigungs-Know-how und ihre Vertriebsnetzwerke nutzen. Die Marktstruktur belohnt Unternehmen, die Produktinnovation mit strategischer Markenpositionierung kombinieren und so Wachstum in Premium- und Wertsegmenten ermöglichen.

Die Technologieintegration ist für die Wettbewerbsfähigkeit im Markt unerlässlich geworden, wobei Hersteller in KI-gestützte Leistungsanalyse und Forschung zu nachhaltigen Materialien investieren. Die Partnerschaft von Agassi Sports Entertainment mit IBM im Juli 2025 für KI-gestützte Schlägersportlösungen zeigt den strategischen Wert von Technologiepartnerschaften. Diese Zusammenarbeit konzentriert sich auf Leistungsanalyse und Produktempfehlungen und könnte das Kaufverhalten der Verbraucher transformieren. Ebenso zeigt die Übernahme von Tennis-Point durch Fromuth im Juni 2024 die Marktkonsolidierung und unterstreicht die Bedeutung von Vertriebsfähigkeiten und Markenportfoliomanagement. Marktchancen bestehen in nachhaltigen Materialien, jugendorientierten Produkten und Leistungsüberwachungstechnologien.

Regionale und demografische Variablen beeinflussen die Marktdynamik. Lokale Hersteller in Asien und Europa dominieren ihre Heimatmärkte durch Produktanpassung entsprechend regionaler Präferenzen. In Nordamerika und Australien konzentrieren sich spezialisierte Hersteller auf spezifische Marktsegmente mit entwickelten Produkten für Vereinsspieler und Halbprofis. Internationale Hersteller implementieren regionale Marketingstrategien und marktspezifische Produktentwicklung, um die Marktdurchdringung zu erhöhen. Das Wachstum der weiblichen Sportbeteiligung und Juniorenturniere treibt die Produktentwicklung für spezifische Segmente voran und erhöht die Marktdiversifizierung. Mit der wachsenden globalen Beteiligung hängt der Markterfolg von operativer Flexibilität und gezielten Marktstrategien ab.

Branchenführer im Tennisschläger-Markt

Head Sport GmbH

Amer Sports, Inc.

Babolat

Yonex Co., Ltd.

Sumitomo Rubber Industries

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Januar 2025: Wilson brachte die Clash-v3-Tennisschlägerserie auf den Markt, die die neue SI3DTM-Technologie des Unternehmens enthält. Das aktualisierte Design kombiniert Flexibilität mit Stabilität, um Kraft, Komfort und Kontrolle zu liefern. Die Clash-v3-Linie umfasst vier Modelle: 100, 100 Pro, 100L und 108. Die Schläger waren über wilson.com und im Einzelhandel für 229 USD erhältlich.

- Januar 2025: Solinco erweiterte sein Tennisschlägersortiment durch die Einführung der Whiteout- und Blackout-Rahmen. Der in Kalifornien ansässige Hersteller brachte anschließend drei Modelle des Whiteout V2 auf den Markt. Das verbesserte Kohlefaserdesign verbesserte die Spielbarkeit und integrierte Kundenfeedback zur Optimierung der Rahmenleistung.

- August 2024: Wilson brachte die RF-Kollektion auf den Markt, eine Tennisausrüstungslinie, die in Zusammenarbeit mit Roger Federer entworfen und entwickelt wurde. Die RF-01-Linie umfasste drei Schlägermodelle, von denen jedes von Federer getestet wurde. Die Kollektion umfasste auch Leistungstaschen und Zubehör. Die RF-Kollektion war online und in Wilson-Geschäften erhältlich.

Umfang des globalen Tennisschläger-Marktberichts

| Mittelgroß/Mid-Plus |

| Übergroß/Super-Übergroß |

| Kohlefaserverbundwerkstoffe |

| Aluminium |

| Graphit/Kevlar-Hybride |

| Sonstige (Holz, Stahl) |

| Erwachsene |

| Kinder |

| Stationäre Einzelhandelsgeschäfte |

| Online-Einzelhandelsgeschäfte |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Übriges Nordamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Italien | |

| Frankreich | |

| Spanien | |

| Niederlande | |

| Polen | |

| Belgien | |

| Schweden | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Australien | |

| Indonesien | |

| Südkorea | |

| Thailand | |

| Singapur | |

| Übriger Asien-Pazifik-Raum | |

| Südamerika | Brasilien |

| Argentinien | |

| Kolumbien | |

| Chile | |

| Peru | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Südafrika |

| Saudi-Arabien | |

| Vereinigte Arabische Emirate | |

| Nigeria | |

| Ägypten | |

| Marokko | |

| Türkei | |

| Übriger Naher Osten und Afrika |

| Nach Kopftyp | Mittelgroß/Mid-Plus | |

| Übergroß/Super-Übergroß | ||

| Nach Material | Kohlefaserverbundwerkstoffe | |

| Aluminium | ||

| Graphit/Kevlar-Hybride | ||

| Sonstige (Holz, Stahl) | ||

| Nach Endnutzer | Erwachsene | |

| Kinder | ||

| Nach Vertriebskanal | Stationäre Einzelhandelsgeschäfte | |

| Online-Einzelhandelsgeschäfte | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Übriges Nordamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Italien | ||

| Frankreich | ||

| Spanien | ||

| Niederlande | ||

| Polen | ||

| Belgien | ||

| Schweden | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Australien | ||

| Indonesien | ||

| Südkorea | ||

| Thailand | ||

| Singapur | ||

| Übriger Asien-Pazifik-Raum | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Kolumbien | ||

| Chile | ||

| Peru | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Südafrika | |

| Saudi-Arabien | ||

| Vereinigte Arabische Emirate | ||

| Nigeria | ||

| Ägypten | ||

| Marokko | ||

| Türkei | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Tennisschläger-Marktes?

Die Größe des Tennisschläger-Marktes beträgt im Jahr 2025 15,85 Milliarden USD und soll bis 2030 auf 20,14 Milliarden USD anwachsen.

Welche Region wächst am schnellsten beim Tennisschlägerverkauf?

Der Asien-Pazifik-Raum ist die am schnellsten wachsende Region mit einem CAGR von 6,02 % bis 2030, bedingt durch eine wachsende Mittelklassebeteiligung und staatliche Sportinvestitionen.

Welche Kopfgrößenkategorie führt den Markt an?

Mittelgroße/Mid-Plus-Schläger führen mit einem Umsatzanteil von 62,15 %, obwohl übergroße Rahmen mit einem CAGR von 5,27 % wachsen.

Wie beeinflusst der Online-Verkauf die Branche?

Online-Plattformen wachsen mit einem CAGR von 5,90 %, da virtuelle Anpassungswerkzeuge, flexible Rückgaben und limitierte Auflagen das Vertrauen der Kunden gewinnen.

Seite zuletzt aktualisiert am: