Taille et Part du Marché du Tennis

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 4.67 Milliards de dollars |

| Taille du Marché (2031) | 6.01 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.16% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché du Tennis par Mordor Intelligence

Le marché mondial du tennis était évalué à 4,48 milliards USD en 2025 et devrait atteindre 4,67 milliards USD en 2026, avec une croissance anticipée jusqu'à 6,01 milliards USD d'ici 2031, enregistrant un CAGR de 5,16 % durant la période de prévision. La croissance du marché est principalement portée par l'adoption croissante du tennis en tant qu'activité axée sur la forme physique et les loisirs, ce qui soutient la demande de produits et services liés au tennis. L'intérêt accru pour les modes de vie actifs, les programmes d'entraînement structurés et la participation aux sports de compétition contribue à l'utilisation fréquente et au remplacement des produits liés au tennis. Par ailleurs, l'influence des tournois professionnels, la visibilité accrue des athlètes et la place grandissante de la culture sportive stimulent l'intérêt des consommateurs et élargissent la portée mondiale du tennis. Les avancées en matière de conception de produits, le confort amélioré, la durabilité accrue et les offres axées sur la performance favorisent également une plus grande adoption par les consommateurs et encouragent les mises à niveau de produits.

Points Clés du Rapport

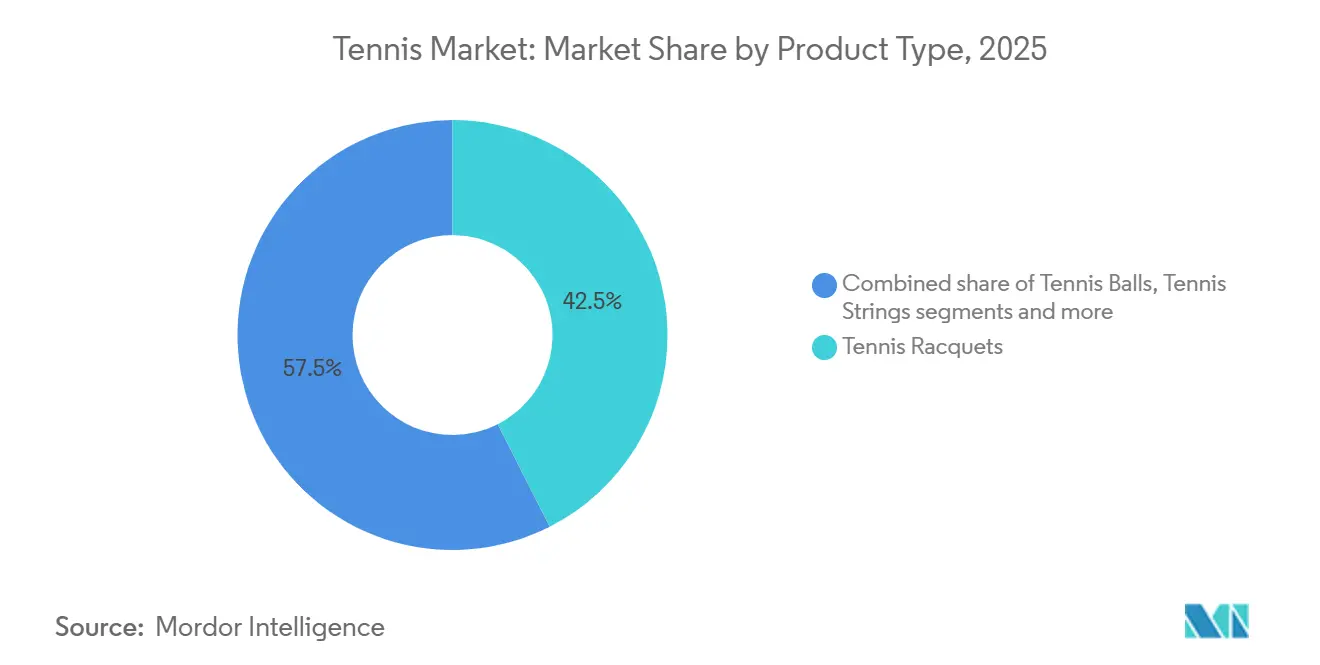

- Par type de produit, les raquettes de tennis représentaient 42,52 % de la taille du marché du tennis en 2025, tandis que les vêtements de tennis devraient progresser à un CAGR de 6,24 % jusqu'en 2031.

- Par surface de court, les courts durs détenaient 58,91 % de la part du marché du tennis en 2025, tandis que les courts en terre battue devraient croître à un CAGR de 5,72 % jusqu'en 2031.

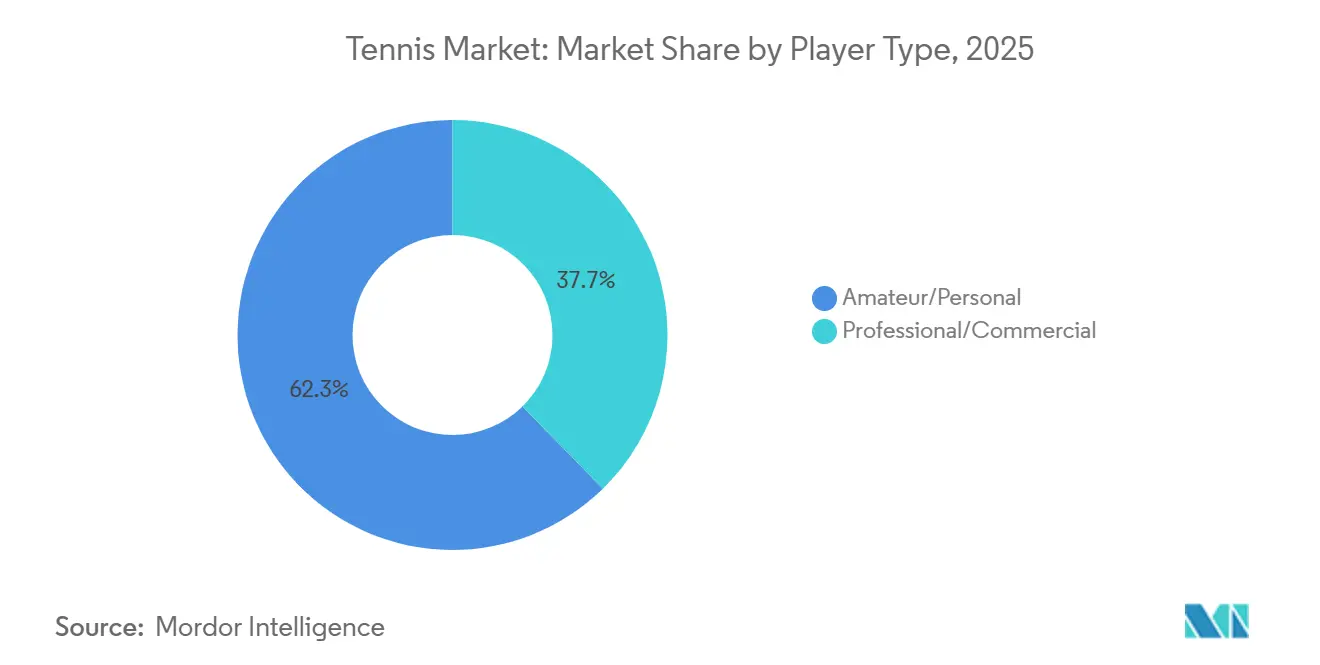

- Par type de joueur, les joueurs amateurs/personnels ont capté 62,33 % des revenus de 2025, tandis que les joueurs professionnels/commerciaux devraient progresser à un CAGR de 6,78 % jusqu'en 2031.

- Par utilisateur final, les hommes représentaient 53,24 % de la valeur de 2025, tandis que les femmes devraient croître à un CAGR de 6,91 % jusqu'en 2031.

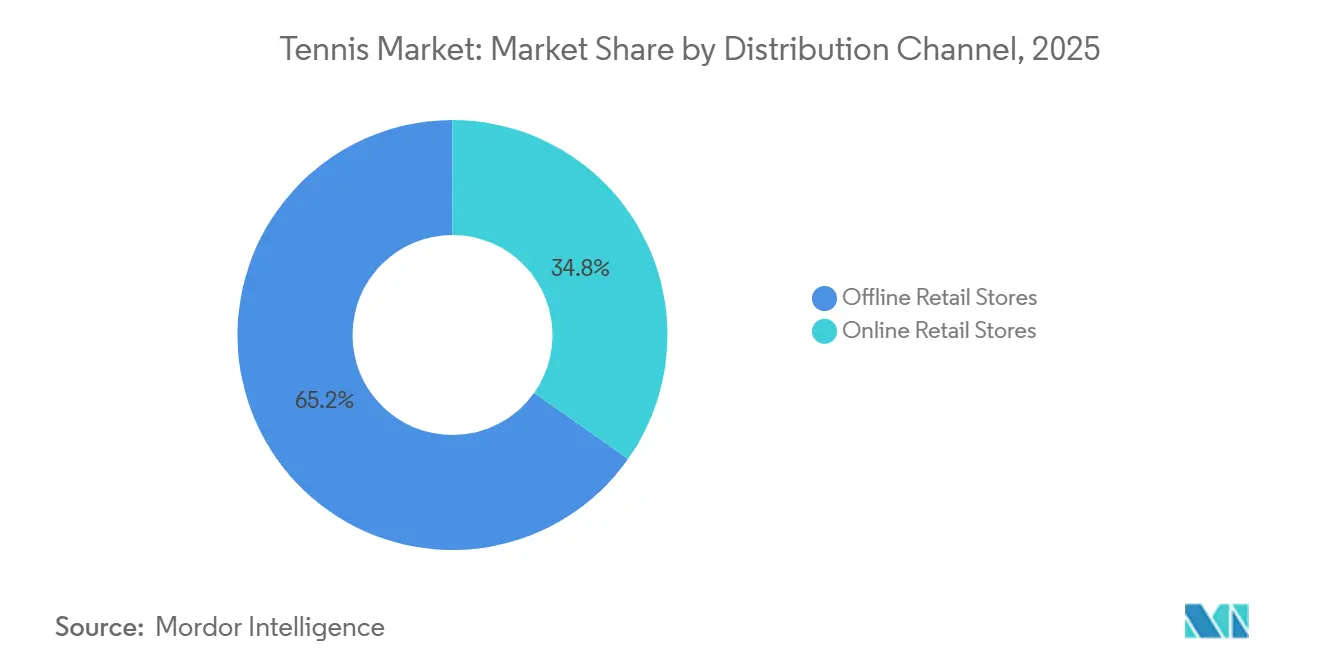

- Par canal de distribution, les magasins de vente au détail hors ligne détenaient 65,21 % des ventes de 2025, tandis que les magasins de vente au détail en ligne devraient progresser à un CAGR de 7,09 % jusqu'en 2031.

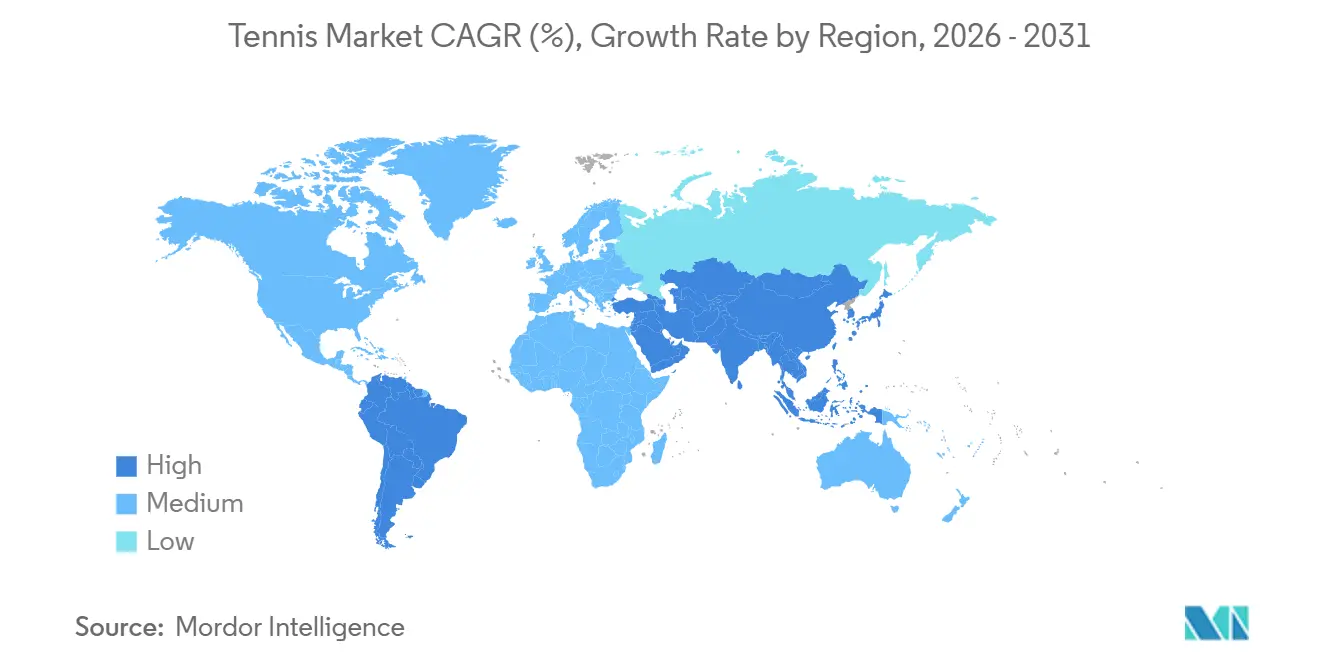

- Par géographie, l'Amérique du Nord détenait 34,19 % de la valeur mondiale en 2025, tandis que l'Asie-Pacifique devrait enregistrer la croissance la plus rapide à un CAGR de 6,57 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Mondial du Tennis

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Participation croissante au tennis pour la forme physique et les loisirs | +1.2% | Mondial, avec une hausse concentrée en Amérique du Nord et en Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Développement des académies d'entraînement de tennis et des programmes d'encadrement | +0.6% | Mondial ; gains en phase initiale en Inde, au Brésil, en Malaisie et en Asie du Sud-Est | Long terme (≥ 4 ans) |

| Initiatives croissantes des gouvernements et des associations sportives | +0.5% | Amérique du Nord, Europe et certains marchés d'Asie-Pacifique dont l'Inde et l'Australie | Moyen terme (2 à 4 ans) |

| Impact des célébrités du tennis et des contrats d'endorsement avec les athlètes | +0.9% | Mondial, plus fort en Amérique du Nord, en Europe occidentale et en Asie de l'Est | Court terme (≤ 2 ans) |

| Avancées technologiques dans l'équipement de tennis | +1.1% | Mondial, porté par les marchés matures à forte adoption d'équipements haut de gamme | Long terme (≥ 4 ans) |

| Intérêt croissant pour la santé, le bien-être et les modes de vie actifs | +0.5% | Mondial, notamment en Amérique du Nord, en Europe et dans les centres urbains d'Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Participation croissante au tennis pour la forme physique et les loisirs

La participation croissante au tennis pour la forme physique et les loisirs stimule une demande constante en équipements, vêtements et accessoires de tennis parmi les joueurs réguliers. La popularité du tennis en tant qu'activité de loisir favorise l'achat de produits essentiels tels que les raquettes, les balles, les cordages, les chaussures et les vêtements, tandis que la pratique fréquente génère une demande récurrente de remplacement. Selon Sport England, la participation au tennis en Angleterre a atteint environ 1,04 million de participants durant la période 2024-2025, indiquant un intérêt soutenu pour ce sport [1]Source : Sport England, "Nombre de participants au tennis en Angleterre", sportengland.org. Cette base de joueurs en expansion renforce la consommation de produits dans les contextes de jeu casual et organisé, les consommateurs recherchant des produits de tennis adaptés à la pratique, aux routines de remise en forme et aux matchs de loisir, contribuant ainsi à la croissance globale du marché du tennis.

Développement des académies d'entraînement de tennis et des programmes d'encadrement

Le développement des académies d'entraînement de tennis et des programmes d'encadrement structurés contribue à l'émergence d'un écosystème solide pour l'amélioration des compétences, la préparation compétitive et l'engagement durable des joueurs. L'expansion des installations d'encadrement professionnel a accru la demande de produits spécifiques au tennis, les joueurs participant à des entraînements réguliers nécessitant un accès fiable aux raquettes, balles, cordages, chaussures, vêtements et accessoires conçus pour une pratique intensive. Les programmes structurés mettant l'accent sur le développement des joueurs, la préparation aux matchs et le conditionnement physique stimulent également des taux d'utilisation et de remplacement des équipements plus élevés, soutenant ainsi la demande globale du marché. Par exemple, en avril 2026, Sania Mirza a lancé le Programme de Tennis de Haute Performance dans son académie à Hyderabad, en Inde, en partenariat avec Marco Seruca. Cette initiative vise à développer des joueurs compétitifs grâce à un encadrement structuré, un entraînement physique, une stratégie de match et un conditionnement mental.

Initiatives croissantes des gouvernements et des associations sportives

Les initiatives gouvernementales et des associations sportives contribuent à la croissance du marché mondial du tennis en améliorant les voies de développement des joueurs, en facilitant l'accès aux programmes d'entraînement organisés et en promouvant une plus grande participation au tennis de compétition. Ces efforts établissent un écosystème structuré en soutenant l'identification des talents, les programmes d'encadrement, le développement des athlètes et l'exposition aux tournois. Cela stimule à son tour la demande d'équipements, de vêtements et d'accessoires de tennis nécessaires à l'entraînement régulier et à la compétition. De plus, les programmes soutenus par les gouvernements et les collaborations avec les organisations sportives contribuent à élargir la portée du tennis en offrant aux joueurs de meilleures ressources et opportunités de développement. Par exemple, en janvier 2024, le Département des Sports du Gouvernement du Maharashtra et la Fondation MahaTennis, en collaboration avec l'Association de Tennis sur Gazon de l'État du Maharashtra (MSLTA), ont lancé le programme de tennis « Lakshyavedh » visant à soutenir les joueurs de tennis au Maharashtra.

Impact des célébrités du tennis et des contrats d'endorsement avec les athlètes

Le marché mondial du tennis est influencé par les célébrités du tennis et les contrats d'endorsement avec les athlètes, qui améliorent la visibilité des produits, renforcent la notoriété des marques et orientent les décisions d'achat des consommateurs. Les joueurs professionnels contribuent de manière significative à la promotion des produits de tennis, les fans et les joueurs en herbe associant souvent les équipements et vêtements utilisés par les athlètes, tels que les raquettes, les chaussures et les accessoires, à la performance et à la fiabilité. Les contrats d'endorsement, les gammes de produits signature et les designs inspirés des athlètes permettent aux marques d'établir des liens émotionnels plus forts avec les consommateurs, favorisant l'adoption des produits et les achats répétés. Par ailleurs, les personnalités emblématiques du tennis sensibilisent aux nouvelles offres de produits à travers les tournois, la couverture médiatique et les plateformes numériques, élargissant l'attrait des produits liés au tennis au-delà des joueurs professionnels.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Coût élevé des équipements et accessoires de tennis | -0.7% | Marchés émergents en Asie-Pacifique, en Amérique du Sud et en Afrique | Moyen terme (2 à 4 ans) |

| Concurrence d'autres sports populaires | -0.6% | Europe (padel), Amérique latine (padel/football), Asie-Pacifique (badminton) | Court terme (≤ 2 ans) |

| Limitations saisonnières et liées aux conditions météorologiques | -0.4% | Europe du Nord, Canada et États-Unis | Court terme (≤ 2 ans) |

| Risque de blessures sportives chez les joueurs | -0.3% | Mondial, avec une sensibilité plus élevée chez les pratiquants récréatifs plus âgés | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Coût élevé des équipements et accessoires de tennis

Le coût élevé des équipements et accessoires de tennis freine la croissance du marché mondial du tennis en réduisant l'accessibilité financière et en créant des obstacles pour les nouveaux joueurs et les joueurs occasionnels. Le tennis implique l'utilisation de divers produits essentiels, notamment des raquettes, des balles, des cordages, des chaussures, des vêtements, des sacs et d'autres accessoires, qui augmentent collectivement le coût global de la pratique. De plus, les dépenses récurrentes telles que le remplacement des balles usées, le recordage des raquettes et la mise à niveau des équipements contribuent aux coûts de possession à long terme pour les joueurs. Les produits de tennis haut de gamme, qui offrent une plus grande durabilité, un meilleur confort et de meilleures performances, sont souvent proposés à des prix plus élevés, les rendant moins accessibles aux consommateurs sensibles aux prix. Ces coûts peuvent décourager les débutants de pratiquer ce sport et réduire la fréquence d'achat chez les joueurs récréatifs, limitant ainsi l'adoption plus large et contraignant le potentiel de croissance du marché.

Concurrence d'autres sports populaires

La concurrence d'autres sports populaires limite la croissance du marché mondial du tennis en rendant plus difficile l'attraction et la fidélisation des joueurs dans un paysage sportif diversifié. La disponibilité d'activités sportives alternatives offre aux consommateurs un plus large éventail d'options, pouvant détourner l'intérêt du tennis et affecter l'engagement régulier avec ce sport. De nombreux sports concurrents sont plus accessibles, nécessitent moins d'équipements, impliquent des courbes d'apprentissage plus courtes ou offrent des expériences en équipe, les rendant plus attractifs pour les débutants et les participants occasionnels. Par ailleurs, une couverture médiatique accrue, la création de ligues professionnelles et le développement de communautés récréatives autour de ces sports peuvent influencer les préférences des consommateurs et réduire la fréquence de participation au tennis.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Produit : Les Raquettes Ancrent les Revenus, les Vêtements Comblent l'Écart

Le segment des raquettes de tennis représentait 42,52 % du marché mondial du tennis en 2025, contribuant de manière significative à la croissance du marché. Cela est attribué à la demande croissante d'équipements haute performance, durables et technologiquement avancés qui améliorent l'expérience de jeu globale. La participation croissante au tennis pour la forme physique, les loisirs et la compétition soutient une demande constante de raquettes, qui sont essentielles à ce sport. Les innovations continues de produits, telles que des cadres plus légers, une meilleure répartition du poids, une génération de puissance améliorée, un meilleur contrôle et des fonctionnalités avancées d'absorption des chocs, incitent les joueurs à remplacer et à mettre à niveau leurs raquettes plus fréquemment. De plus, la préférence croissante pour des équipements personnalisés adaptés au style de jeu, au confort, à la prise en main et aux besoins de performance stimule davantage l'adoption.

Le segment des vêtements de tennis devrait enregistrer la croissance la plus élevée, avec un CAGR de 6,24 % de 2026 à 2031. Cette croissance est portée par la fréquence de remplacement plus élevée du segment et les schémas d'achat plus larges par rapport aux autres produits de tennis. La demande récurrente découle du fait que les joueurs ont besoin de plusieurs articles vestimentaires pour les séances d'entraînement, les tournois, les besoins saisonniers et les préférences personnelles. La demande croissante de vêtements spécifiques au tennis, notamment les chemises, les shorts, les jupes, les robes, les vestes et autres tenues de performance, stimule les ventes de produits dans diverses catégories de consommateurs. Par ailleurs, l'influence croissante de la mode du tennis et l'intégration des vêtements de tennis dans les tenues de ville et de loisir ont élargi leurs occasions d'utilisation, créant des opportunités de croissance supplémentaires.

Par Surface de Court : Les Courts Durs Dominent le Volume, les Courts en Terre Battue Accélèrent

Les courts durs représentaient 58,91 % du marché mondial du tennis en 2025, portés par leur adoption généralisée en tant que surface de jeu privilégiée en raison de leur durabilité, de leurs conditions de jeu constantes et de leur compatibilité avec divers styles de jeu. Cette surface favorise un jeu plus rapide par rapport aux alternatives tout en maintenant un rebond de balle prévisible, la rendant adaptée à la fois à l'entraînement et aux matchs de compétition. Sa forte présence dans les installations de tennis est également soutenue par des exigences d'entretien réduites et une durée de vie plus longue de la surface, encourageant une utilisation et un investissement continus. De plus, la nature exigeante des courts durs accroît le besoin de produits spécifiques à la surface, tels que des chaussures durables, des balles et des accessoires conçus pour résister à des impacts plus élevés et à une pratique fréquente.

Les courts en terre battue constituent le segment de surface à la croissance la plus rapide, avec un CAGR de 5,72 % de 2026 à 2031, portés par une préférence croissante pour leurs caractéristiques de jeu uniques et leurs avantages pour l'entraînement. Les courts en terre battue créent des vitesses de balle plus lentes et des échanges plus longs, favorisant une plus grande concentration sur l'endurance, la stratégie et le développement des compétences, ce qui soutient leur adoption parmi les joueurs cherchant à améliorer leurs techniques de jeu. La surface est également appréciée pour offrir une expérience de jeu plus douce avec un stress d'impact réduit par rapport aux surfaces plus dures, la rendant attrayante pour des séances d'entraînement plus longues et une pratique fréquente. Par ailleurs, les exigences d'entretien spécialisées et les caractéristiques de surface des courts en terre battue stimulent la demande de produits de tennis dédiés, notamment des chaussures, des balles et des accessoires optimisés pour les surfaces en terre battue.

Par Type de Joueur : Les Amateurs Génèrent le Volume, les Professionnels Génèrent l'Intensité de Valeur

Les joueurs amateurs ou personnels représentaient 62,33 % de la valeur du marché en 2025, portés par une demande stable des particuliers achetant des produits de tennis pour le jeu récréatif, la forme physique personnelle, le développement des compétences et les activités de loisir. Ce segment génère une consommation de produits plus élevée en raison de sa large base de consommateurs, qui nécessite des produits de tennis essentiels tels que des raquettes, des balles, des vêtements et des accessoires pour un usage personnel régulier. Contrairement aux environnements professionnels organisés, les joueurs amateurs prennent souvent des décisions d'achat indépendantes basées sur le confort, les préférences et les besoins de jeu, entraînant une demande diversifiée dans plusieurs catégories de produits. De plus, les achats répétés des joueurs occasionnels et de niveau club, notamment pour les articles fréquemment remplacés et les équipements mis à niveau à mesure que les compétences s'améliorent, soutiennent davantage ce segment.

Le segment des joueurs professionnels ou commerciaux est celui qui connaît la croissance la plus rapide, avec un CAGR de 6,78 % prévu jusqu'en 2031. Cette croissance est portée par l'expansion du tennis de compétition organisé, des écosystèmes d'entraînement professionnel et des activités de tennis commercial. Le nombre croissant de tournois structurés, de programmes d'encadrement, d'académies et de voies de développement professionnel stimule la demande de produits de tennis de haute qualité conçus pour une utilisation intensive et fréquente. Selon la Fédération Internationale de Tennis (ITF), en 2025, un total de 11 595 joueurs ont participé à 1 261 tournois, contre 10 979 joueurs et 1 200 événements en 2024 [2]Source : Fédération Internationale de Tennis (ITF), "11 500 joueurs, 1 261 événements : Le Tour Mondial de Tennis ITF 2025 en chiffres", itftennis.com. Cette croissance des opportunités compétitives et de l'engagement au niveau professionnel stimule une consommation plus élevée de raquettes axées sur la performance, de vêtements et d'autres produits de tennis, les environnements professionnels exigeant un remplacement régulier des équipements et le respect de normes de produits cohérentes.

Par Utilisateur Final : Les Hommes Détiennent la Part, les Femmes Portent la Prochaine Phase de Croissance

Les hommes représentaient 53,24 % de la valeur du marché en 2025, portés par une forte demande de produits dans les activités de tennis compétitives, récréatives et d'entraînement. Ce segment bénéficie d'une consommation plus élevée d'équipements et de vêtements de tennis, soutenue par des besoins fréquents de remplacement de produits et une large gamme de produits adaptés à des exigences de jeu variées. Les produits de tennis masculins, notamment les raquettes, les chaussures, les vêtements, les cordages et les accessoires, continuent de connaître une demande robuste en raison de schémas d'achat établis et d'une préférence pour les produits axés sur la performance. La disponibilité de gammes de produits diversifiées conçues pour différentes intensités et préférences de jeu renforce davantage la demande, positionnant les hommes comme la principale catégorie d'utilisateurs finaux contribuant au marché global du tennis.

Les femmes représentent le segment d'utilisateurs finaux à la croissance la plus rapide, avec un CAGR de 6,91 % prévu jusqu'en 2031. Cette croissance est portée par une demande croissante de produits de tennis conçus pour répondre aux préférences spécifiques aux femmes, au confort et aux exigences de jeu. Le segment connaît une forte expansion en raison de la disponibilité croissante de collections de tennis axées sur les femmes, notamment des vêtements, des chaussures et des accessoires adaptés à divers besoins de performance et préférences de style. La demande croissante de vêtements de tennis combinant fonctionnalité sur le court et usage au quotidien stimule une fréquence d'achat plus élevée, notamment dans les catégories vêtements et chaussures. De plus, la visibilité croissante du tennis féminin, l'accent commercial accru sur les athlètes féminines et une meilleure représentation sur les plateformes compétitives renforcent l'intérêt des consommateurs et stimulent l'adoption des produits.

Par Canal de Distribution : Le Hors Ligne Domine le Volume, le En Ligne Accélère sur la Valeur

Les magasins de vente au détail hors ligne représentaient 65,21 % de la valeur du marché mondial du tennis en 2025, portés par la préférence des consommateurs pour l'évaluation physique des produits et l'expérience de processus d'achat personnalisés, notamment pour les produits de tennis axés sur la performance. Les achats d'équipements de tennis reposent souvent sur des facteurs tels que le poids de la raquette, la taille de la poignée, l'équilibre, le confort des chaussures et l'ajustement des vêtements, incitant les clients à visiter les magasins physiques avant de prendre des décisions. Les canaux hors ligne offrent également des conseils d'experts, des démonstrations de produits, des services de personnalisation et une disponibilité immédiate des produits, ce qui renforce la confiance des clients lors du processus d'achat. Par ailleurs, les magasins spécialisés en sport et les points de vente au détail proposent un large assortiment de produits de tennis, permettant aux consommateurs de comparer les options en fonction de leurs exigences et préférences de jeu.

Les magasins de vente au détail en ligne représentent le canal de distribution à la croissance la plus rapide, avec un CAGR de 7,09 % prévu jusqu'en 2031. Cette croissance est alimentée par le glissement croissant des consommateurs vers des options d'achat pratiques et flexibles pour les produits de tennis. Les plateformes numériques offrent accès à une plus large gamme de raquettes, vêtements, chaussures, balles et accessoires, ainsi que des informations détaillées sur les produits, des avis clients et des comparaisons de produits faciles. La disponibilité de collections exclusives en ligne, de modèles de vente directe aux consommateurs, d'options de personnalisation et de stratégies promotionnelles attractives encourage davantage de consommateurs à acheter des produits de tennis en ligne. De plus, l'amélioration des politiques de retour, des guides de tailles et des fonctionnalités de recommandation de produits renforce la confiance des acheteurs, soutenant l'expansion rapide des magasins de vente au détail en ligne.

Analyse Géographique

L'Amérique du Nord représentait 34,19 % de la valeur du marché mondial du tennis en 2025, portée par son écosystème tennistique bien établi, une forte demande d'équipements de tennis haut de gamme et une large disponibilité d'installations de jeu organisées. La région bénéficie d'une base mature de joueurs récréatifs et compétitifs, ce qui soutient des achats constants de raquettes, balles, vêtements, chaussures et accessoires. De plus, de solides réseaux de distribution, des structures d'encadrement professionnel et une demande continue de remplacement et de mise à niveau des produits de tennis renforcent davantage la position de leader de l'Amérique du Nord sur le marché mondial du tennis.

L'Asie-Pacifique est la région à la croissance la plus rapide, avec un CAGR de 6,57 % prévu jusqu'en 2031. Cette croissance est soutenue par une utilisation croissante des installations de tennis, un intérêt grandissant pour les activités sportives organisées et une adoption croissante des produits de tennis sur les marchés émergents. Par exemple, selon le Département des Statistiques de Singapour, les réservations de courts de tennis à Singapour ont atteint environ 215 140 en 2024, contre environ 205 700 en 2023, indiquant un engagement croissant avec ce sport [3]Source : Département des Statistiques de Singapour, "Nombre de réservations de courts de tennis à Singapour", singstat.gov.sg. La fréquence croissante des activités de tennis stimule la demande de remplacement d'équipements, de vêtements de sport, d'accessoires et de produits liés à l'entraînement, positionnant l'Asie-Pacifique comme le marché régional en expansion le plus rapide.

L'Europe continue de gagner en dynamisme sur le marché du tennis, soutenue par sa forte culture tennistique, ses systèmes de clubs établis et la demande de produits de tennis spécialisés adaptés à différentes surfaces de jeu. L'Amérique du Sud, notamment le Brésil et l'Argentine, représente un centre de demande émergent pour le marché du tennis. Cette croissance est portée par l'expansion des communautés tennistiques, l'intérêt croissant pour le jeu compétitif et la disponibilité croissante des infrastructures de tennis, qui soutiennent le développement du marché dans la région. Le Moyen-Orient et l'Afrique en sont aux premières étapes du développement du marché du tennis. La croissance dans ces régions est soutenue par l'expansion des installations sportives, l'introduction de programmes de tennis et l'adoption progressive du tennis en tant qu'activité récréative et compétitive. Ces facteurs créent des opportunités futures d'expansion du marché dans la région.

Paysage Concurrentiel

Le marché mondial du tennis est modérément consolidé, les principales entreprises se faisant concurrence à travers l'innovation produit, le positionnement de marque, les partenariats avec les athlètes et l'expansion des portefeuilles de produits spécifiques au tennis. Les acteurs clés du marché comprennent Amer Sports, Inc. (Wilson), Yonex Co., Ltd., Head Sport GmbH, MF Brands Group (Tecnifibre), Nike, Inc. et Babolat, entre autres. Ces entreprises s'attachent à renforcer leur présence dans des catégories telles que les raquettes, les balles, les cordages, les chaussures, les vêtements et les accessoires en introduisant des produits visant à améliorer l'expérience, le confort et la performance des joueurs.

L'adoption technologique est devenue une stratégie concurrentielle significative, les fabricants intégrant des matériaux avancés, des fonctionnalités de conception intelligente et des solutions d'amélioration des performances dans les équipements de tennis. Par exemple, la gamme Evo de raquettes de tennis de Babolat intègre des technologies avancées, notamment une structure de cadre aérodynamique et la technologie Spin Alpha, pour faciliter la génération de spin et augmenter la puissance avec moins d'effort. De même, les entreprises mettent l'accent sur les matériaux légers, l'ingénierie améliorée des cadres, les systèmes de contrôle des vibrations et les solutions d'équipements personnalisés pour différencier leurs offres et répondre aux besoins évolutifs des joueurs.

Par ailleurs, le marché connaît une adoption croissante d'analyses de performance basées sur l'IA et de solutions de tennis numériques, qui permettent aux joueurs de suivre leurs performances, d'analyser leurs techniques et d'améliorer les résultats de l'entraînement. Les entreprises utilisent des appareils connectés, des capteurs intelligents et des plateformes basées sur les données pour améliorer l'engagement des clients au-delà des ventes d'équipements traditionnels. La combinaison du développement avancé de produits, de l'intégration numérique et de l'innovation axée sur la performance intensifie la concurrence entre les marques établies tout en stimulant la croissance à long terme du marché mondial du tennis.

Leaders du Secteur du Tennis

Amer Sports, Inc. (Wilson)

Head Sport GmbH

Yonex Co., Ltd.

MF-Brands group (Tecnifibre)

Nike, Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Juin 2026 : Adidas a introduit le tissu de performance CLIMACOOL+ pour le tennis, conçu avec des structures en relief 3D pour améliorer la circulation de l'air et maintenir les athlètes au frais et au sec. Cette innovation a été développée grâce aux retours des athlètes, à des tests physiologiques et à une analyse des performances spécifiques au sport.

- Avril 2026 : Yonex a lancé la nouvelle série de raquettes de tennis Muse, conçue spécifiquement pour les joueurs récréatifs et visant à encourager les individus à reprendre ce sport. Cela marque un tournant pour la marque, traditionnellement reconnue pour la production de cadres haute performance de niveau tour.

- Avril 2026 : Wilson Sporting Goods a lancé sa nouvelle raquette de performance, la Blade v10. Conçue pour un contrôle optimal et un impact réactif, la Blade v10 garantit des performances constantes pour un jeu agressif.

Périmètre du Rapport sur le Marché Mondial du Tennis

Le marché du tennis englobe le secteur axé sur la production, la promotion et la vente de produits liés au tennis. Le marché du tennis est segmenté par type de produit, surface de court, type de joueur, utilisateur final, canal de distribution et géographie. Sur la base du type de produit, le marché est segmenté en raquettes de tennis, balles de tennis, cordages de tennis, vêtements de tennis et autres. Sur la base de la surface de court, le marché est segmenté en court dur, court en terre battue, court en gazon et courts en moquette. Sur la base du type de joueur, le marché est segmenté en professionnel/commercial et amateur/personnel. Sur la base de l'utilisateur final, le marché est segmenté en hommes, femmes et enfants. Sur la base du canal de distribution, le marché est segmenté en magasins de vente au détail en ligne et magasins de vente au détail hors ligne. Sur la base de la géographie, le marché est segmenté en Amérique du Nord, Europe, Asie-Pacifique, Amérique du Sud et Moyen-Orient et Afrique. Pour chaque segment, la taille du marché et les prévisions ont été réalisées sur la base de la valeur (en millions USD).

| Raquettes de Tennis |

| Balles de Tennis |

| Cordages de Tennis |

| Vêtements de Tennis |

| Autres |

| Court Dur |

| Court en Terre Battue |

| Court en Gazon |

| Courts en Moquette |

| Professionnel/Commercial |

| Amateur/Personnel |

| Hommes |

| Femmes |

| Enfants |

| Magasins de Vente au Détail en Ligne |

| Magasins de Vente au Détail Hors Ligne |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Reste de l'Amérique du Nord | |

| Europe | Royaume-Uni |

| Allemagne | |

| France | |

| Italie | |

| Espagne | |

| Pays-Bas | |

| Pologne | |

| Belgique | |

| Suède | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Australie | |

| Indonésie | |

| Corée du Sud | |

| Thaïlande | |

| Singapour | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Colombie | |

| Chili | |

| Pérou | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Afrique du Sud |

| Arabie Saoudite | |

| Émirats Arabes Unis | |

| Nigéria | |

| Égypte | |

| Maroc | |

| Turquie | |

| Reste du Moyen-Orient et de l'Afrique |

| Par Type de Produit | Raquettes de Tennis | |

| Balles de Tennis | ||

| Cordages de Tennis | ||

| Vêtements de Tennis | ||

| Autres | ||

| Par Surface de Court | Court Dur | |

| Court en Terre Battue | ||

| Court en Gazon | ||

| Courts en Moquette | ||

| Par Type de Joueur | Professionnel/Commercial | |

| Amateur/Personnel | ||

| Par Utilisateur Final | Hommes | |

| Femmes | ||

| Enfants | ||

| Par Canal de Distribution | Magasins de Vente au Détail en Ligne | |

| Magasins de Vente au Détail Hors Ligne | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Reste de l'Amérique du Nord | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Italie | ||

| Espagne | ||

| Pays-Bas | ||

| Pologne | ||

| Belgique | ||

| Suède | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Australie | ||

| Indonésie | ||

| Corée du Sud | ||

| Thaïlande | ||

| Singapour | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Colombie | ||

| Chili | ||

| Pérou | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Afrique du Sud | |

| Arabie Saoudite | ||

| Émirats Arabes Unis | ||

| Nigéria | ||

| Égypte | ||

| Maroc | ||

| Turquie | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions Clés Répondues dans le Rapport

Quelle est la taille actuelle du marché du tennis ?

Le marché du tennis était évalué à 4,48 milliards USD en 2025 et s'établit à 4,67 milliards USD en 2026, avec une croissance attendue jusqu'en 2031.

À quelle vitesse le tennis devrait-il croître jusqu'en 2031 ?

Le marché du tennis devrait atteindre 6,01 milliards USD d'ici 2031, avec un CAGR de 5,2 % de 2026 à 2031.

Quelle catégorie de produits domine les ventes de tennis aujourd'hui ?

Les raquettes de tennis ont dominé avec 42,52 % des revenus de 2025, reflétant le rôle central du segment dans les dépenses des joueurs et l'innovation de produits haut de gamme.

Quel canal de vente connaît la croissance la plus rapide pour les produits de tennis ?

Les magasins de vente au détail en ligne devraient progresser à un CAGR de 7,09 % jusqu'en 2031, même si les magasins de vente au détail hors ligne détenaient encore 65,21 % des ventes de 2025.

Dernière mise à jour de la page le: