Größe und Marktanteil des Probiotika-Markts im asiatisch-pazifischen Raum

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

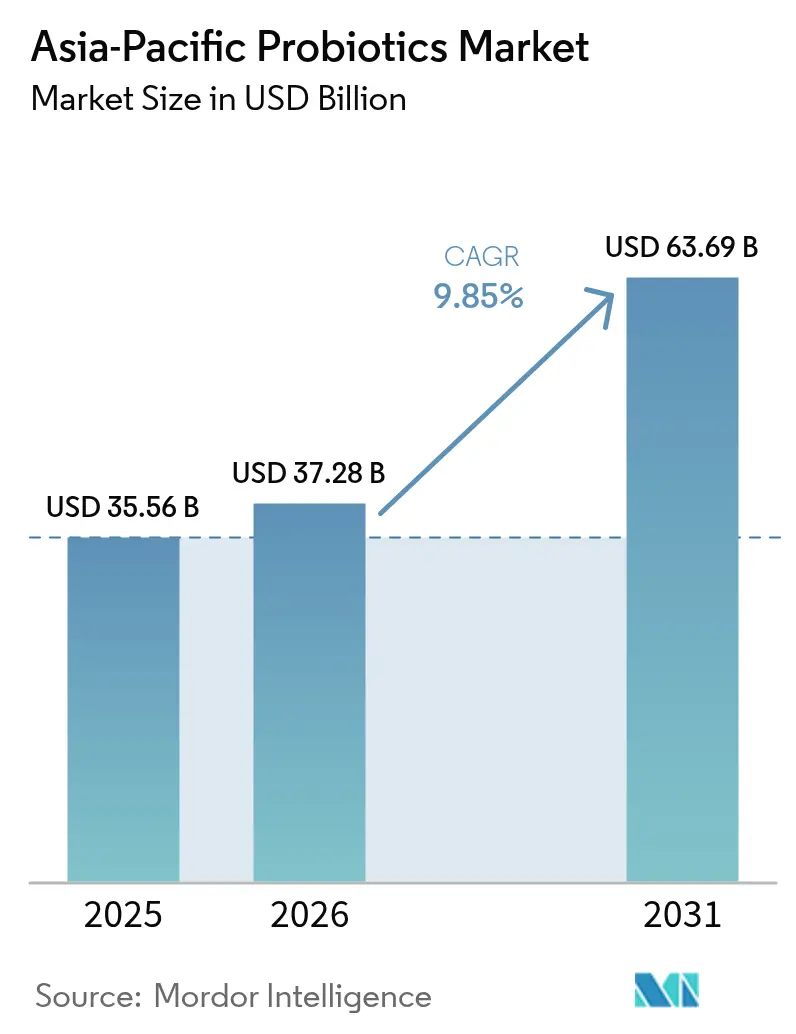

| Marktgröße im Basisjahr (2025) | 35.56 Milliarden US-Dollar |

| Marktgröße (2026) | 37.28 Milliarden US-Dollar |

| Marktgröße (2031) | 63.69 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 9.85% CAGR |

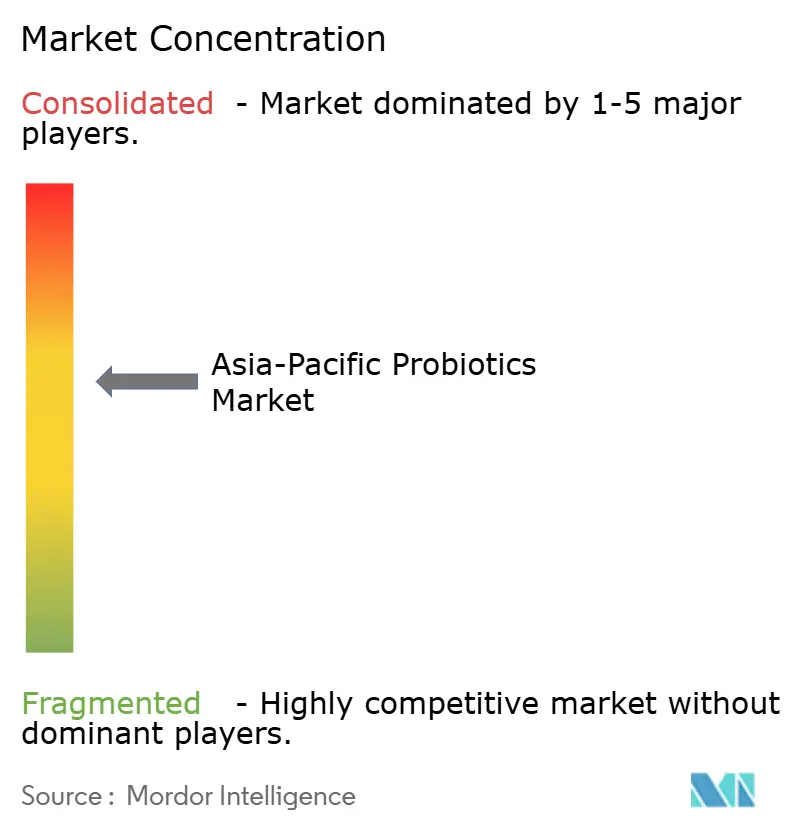

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Probiotika-Markts im asiatisch-pazifischen Raum von Mordor Intelligence

Die Größe des Probiotika-Markts im asiatisch-pazifischen Raum wird voraussichtlich von 35,56 Milliarden USD im Jahr 2025 auf 37,28 Milliarden USD im Jahr 2026 wachsen und bis 2031 bei einem CAGR von 9,85 % über den Zeitraum 2026–2031 voraussichtlich 63,69 Milliarden USD erreichen. Verbraucher wechseln von reaktiven Medikamentenregimen hin zu mikrobiombasierter funktioneller Ernährung, was die Nachfrage nach klinisch validierten Stämmen und komfortorientierten Darreichungsformen steigert. Multinationale Zutatenzulieferer lizenzieren weiterhin patentierte Organismen an regionale Marken, während lokale Marktführer vertikal expandieren, um Fermentation und die letzte Meile der Lieferkette zu sichern. Online-Kanäle integrieren Telemedizin und Mikrobiom-Tests und erweitern den Zugang in weitläufigen geografischen Regionen. Unterdessen verschärfen Regulierungsbehörden in Australien, Japan und China die Offenlegungsvorschriften auf Stammebene, was Unternehmen mit starken Forschungspipelines und Qualitätssystemen begünstigt.

Wichtigste Erkenntnisse des Berichts

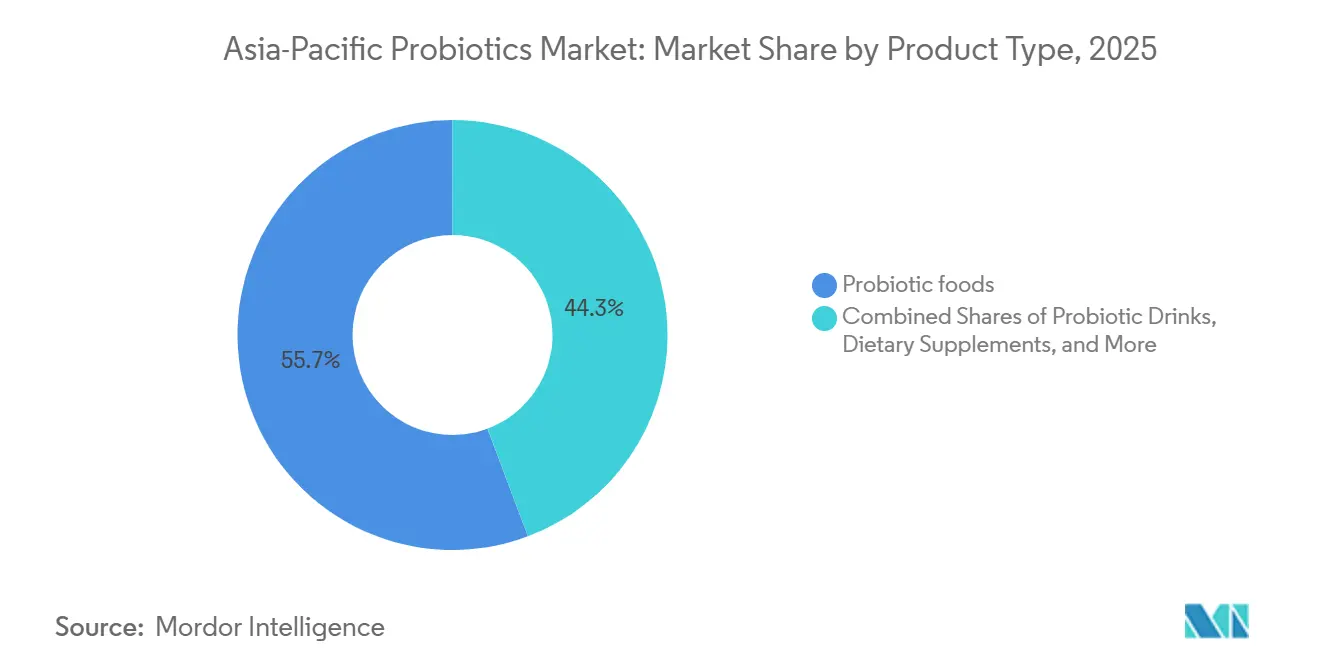

- Nach Produkttyp führten probiotische Lebensmittel mit einem Marktanteil von 55,71 % am Probiotika-Markt im asiatisch-pazifischen Raum im Jahr 2025, während Nahrungsergänzungsmittel bis 2031 mit einem CAGR von 10,62 % wachsen.

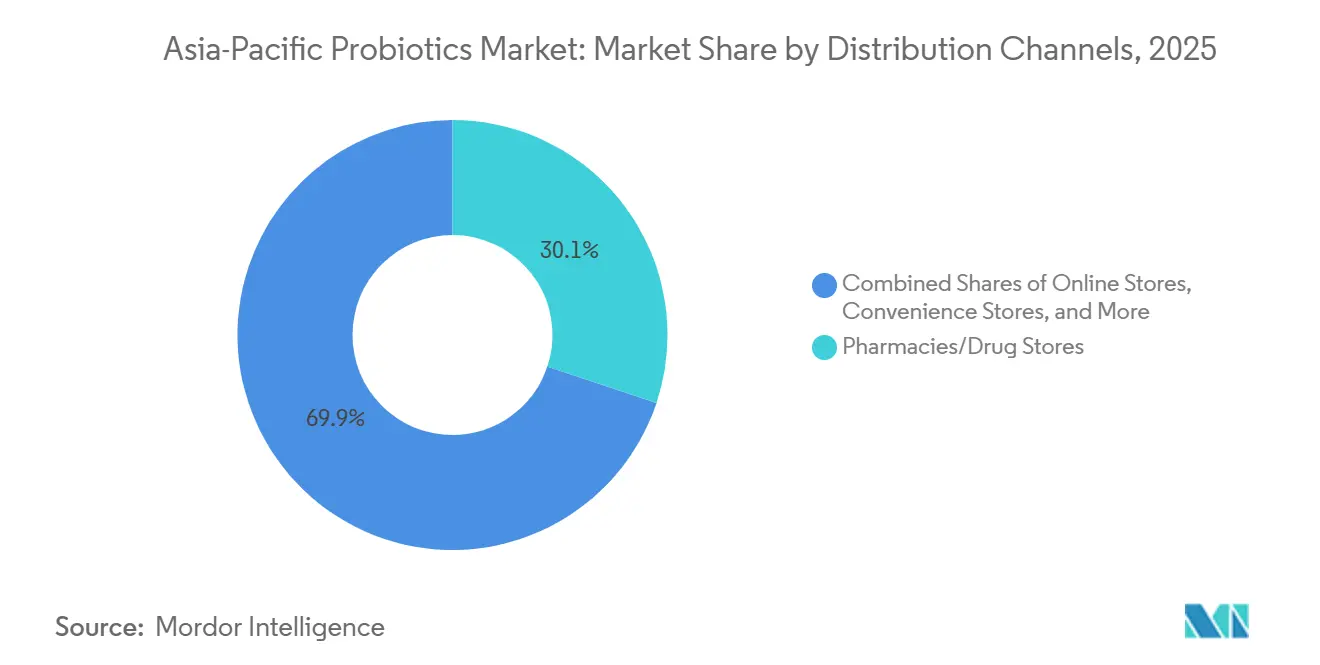

- Nach Vertriebskanal kontrollierten Apotheken und Drogerien 30,12 % des Werts im Jahr 2025, während Online-Shops bis 2031 voraussichtlich mit einem CAGR von 10,21 % wachsen werden.

- Nach Geografie trug China im Jahr 2025 34,15 % des regionalen Umsatzes bei, während Indien bis 2031 voraussichtlich mit einem CAGR von 12,89 % wachsen wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse zum Probiotika-Markt im asiatisch-pazifischen Raum

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf CAGR-Prognosen | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Nachfrage nach funktionellen Lebensmitteln und Getränken | +2.3% | China, Japan, Südkorea; Ausstrahlungseffekte auf Südostasien | Mittelfristig (2–4 Jahre) |

| Zunehmende Häufigkeit von Verdauungsstörungen treibt die Marktexpansion voran | +2.1% | Gesamtasien, mit akuter Belastung in urbanisierten Zentren (Tokio, Seoul, Shanghai, Mumbai) | Langfristig (≥4 Jahre) |

| Wachsende Präferenz für natürliche, biologische und nicht gentechnisch veränderte Probiotika | +1.4% | Australien, Japan, städtisches Indien; Nischennachfrage in chinesischen Tier-1-Städten | Mittelfristig (2–4 Jahre) |

| Ausbreitung von Einzel- und E-Commerce-Vertriebskanälen | +1.8% | China, Indien, Südostasien; Apothekenketten in Japan und Südkorea | Kurzfristig (≤2 Jahre) |

| Fortschreitende Forschung und klinische Validierung | +1.2% | Japan, Südkorea, Singapur; Forschungszentren in China und Indien | Langfristig (≥4 Jahre) |

| Aufkommende mikrobiombasierte personalisierte Ernährungslösungen | +0.9% | Japan, Südkorea, Australien; frühe Akzeptanz in chinesischen Tier-1-Städten | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Nachfrage nach funktionellen Lebensmitteln und Getränken

Im Jahr 2025 dominierten funktionelle Lebensmittel- und Getränkekategorien den Verbrauch von Probiotika-Zutaten. Allerdings verändert eine bemerkenswerte Verschiebung hin zu stammspezifischen Formulierungen die Dynamik für Zulieferer. Im Juli 2024 erhielt Morinaga Milk Industry in China die behördliche Zulassung für sein Bifidobacterium longum subsp. infantis M63. Dieser Schritt zielt strategisch auf Hersteller von Säuglingsnahrung ab, die die oligosaccharidmetabolisierende Fähigkeit der Darmmikrobiota gestillter Säuglinge nachahmen möchten. Ebenfalls im Juli 2024 startete Nestlé die klinische STARLIT-Studie in China. Die Studie konzentriert sich auf eine Säuglingsnahrung, die mit humanen Milcholigosacchariden (insbesondere 2'-Fucosyllaktose und Lakto-N-Neotetraose) und Probiotika angereichert ist. Diese Formulierung wurde entwickelt, um die Anforderungen der chinesischen Nationalen Gesundheitskommission an Wirksamkeitsdaten vor der Markteinführung für neuartige Lebensmittelzutaten zu erfüllen. Im Oktober 2025 stellte Yakult in Singapur Y1000 vor. Dieses fermentierte Milchgetränk enthält den Lacticaseibacillus paracasei-Stamm Shirota und liefert 10 Milliarden KBE pro 100 ml. Vermarktet für seine Vorteile bei der Stressreduktion und Schlafqualität, markiert dies eine Abkehr von Yakults traditionellem Fokus auf die Verdauungsgesundheit und entspricht dem verstärkten Fokus auf mentales Wohlbefinden in der Zeit nach der Pandemie. Kirin Holdings gab 2025 Pläne für seine Plasma-Milchsäurebakterien, den Lactococcus lactis-Stamm Plasma, bekannt. Die Marke, die 2025 in Taiwan debütieren soll, plant bis 2027 Expansionen nach Australien und Südostasien, gestützt auf Immunmodulationsansprüche, die durch mehr als 30 begutachtete Studien belegt sind.

Zunehmende Häufigkeit von Verdauungsstörungen treibt die Marktexpansion voran

Bis 2024 lag die Prävalenz des Reizdarmsyndroms (RDS) bei 16,7 % in Japan, 13 % in China und 12,9 % in Südkorea. Jedoch wurden weniger als 30 % dieser Patienten Probiotika als primäre Behandlung verabreicht. Diese bemerkenswerte Behandlungslücke hat die Aufmerksamkeit von Pharma- und Nutrazeutikaunternehmen auf sich gezogen und sie dazu veranlasst, Aufklärungsprogramme für Ärzte zu initiieren. Im Jahr 2024 startete das Changi General Hospital in Singapur eine klinische Studie zu Mehrfachstamm-Probiotika bei postinfektiösem Reizdarmsyndrom. Dieser Zustand, der bei 10 bis 15 % der Reisenden aus Südostasien – einer Region, die für endemische enterische Pathogenexposition bekannt ist – auftritt, ist zu einem Schwerpunkt des Krankenhauses geworden. Unterdessen untersuchte die DIVINE-Studie in Indonesien, unterstützt von DSM Firmenich, die Auswirkungen von Bifidobacterium lactis HN019 auf das verstopfungsdominante Reizdarmsyndrom. Nach 4 Wochen zeigten die Ergebnisse einen Anstieg der Stuhlganghäufigkeit um 40 % im Vergleich zur Placebogruppe. Solche überzeugenden Belege beeinflussen Versicherer in Japan und Südkorea, die Erstattung von Probiotika-Ergänzungsmitteln für Patienten mit diagnostiziertem Reizdarmsyndrom in Betracht zu ziehen. Dieser politische Wandel, angetrieben vom Ministerium für Gesundheit, Arbeit und Wohlfahrt Japans, hat das Potenzial, bis 2028 eine zusätzliche jährliche Nachfrage von 200 bis 300 Millionen USD zu generieren[1]Quelle: Ministerium für Gesundheit, Arbeit und Wohlfahrt, „Lebensmittel mit Funktionsansprüchen: Zulassung hitzeinaktivierter Probiotika.” mhlw.go.jp.

Wachsende Präferenz für natürliche, biologische und nicht gentechnisch veränderte Probiotika

In Australien und Japan fordern Verbraucher zunehmend Bio- und Nicht-GVO-Zertifizierungen und betonen die Bedeutung von Transparenz bei der Beschaffung von Zutaten und der Herstellung. Im Jahr 2024 schrieb Food Standards Australia New Zealand vor, dass alle Probiotika-Produkte die Stammbezeichnungen klar kennzeichnen müssen[2]Quelle: Food Standards Australia New Zealand, „Kennzeichnungsanforderungen für Probiotika,” foodstandards.gov.au. Diese Vorschrift stellt Zulieferer vor Herausforderungen, die üblicherweise die allgemeinere Bezeichnung „Lactobacillus-Mischung” verwenden. Unterdessen vollzog das japanische Ministerium für Gesundheit, Arbeit und Wohlfahrt 2024 einen bemerkenswerten Schritt, indem es hitzeinaktivierte Probiotika bzw. Postbiotika in sein Register für Lebensmittel mit Funktionsansprüchen aufnahm. Diese Änderung ermöglicht es Marken, Kühlkettenkosten zu umgehen und gleichzeitig Immunmodulationsvorteile zu bewerben. Insbesondere zieht diese regulatorische Verschiebung das Interesse von China und Südkorea auf sich, die ihre Übernahme erwägen. In einer bedeutenden Investition stellte BY-HEALTH, der führende Hersteller von Nahrungsergänzungsmitteln in China, im Jahr 2024 500 Millionen RMB (ca. 70 Millionen USD) bereit. Ihr Ziel ist es, proprietäre Stämme zu kultivieren, die nicht nur GVO-Probleme vermeiden, sondern auch die Bio-Zertifizierungskriterien des chinesischen GB/T-19630-Standards erfüllen. Darüber hinaus sicherte sich die Yili Group zwischen 2024 und Anfang 2026 28 Patente im Zusammenhang mit der Produktion von humanen Milcholigosacchariden. Dieser strategische Schritt positioniert die Yili Group, um Nicht-GVO-Präbiotika anzubieten und sowohl Säuglingsnahrung als auch Nahrungsergänzungsmittel für Erwachsene mit komplementären Probiotika-Formulierungen zu verbessern.

Ausbreitung von Einzel- und E-Commerce-Vertriebskanälen

Apothekenketten und Online-Plattformen verschmelzen zu Omnichannel-Ökosystemen, die gebündelte Dienstleistungen wie Diagnosetests, personalisierte Empfehlungen und Abonnementerfüllung anbieten. Im Jahr 2024 erweiterte Watsons Philippines seinen Fußabdruck auf 1.166 Filialen, eröffnete 80 neue Standorte und startete 400 Gemeinschaftsapotheken. Diese Apotheken führen nicht nur gekühlte Probiotika, sondern bieten auch Beratungen an, um Kunden bei der Auswahl der richtigen Stämme zu helfen. Stand 2024 betrieb Guardian Malaysia 554 Filialen und hielt etwa 24 % des Gesundheits- und Schönheitsmarkts. Im März 2025 führten sie ein KI-gesteuertes Treueprogramm ein, das Probiotika-Produktempfehlungen auf der Grundlage individueller Kaufhistorien und selbst gemeldeter Gesundheitsziele anpasst. Chinas E-Commerce-Plattformen verzeichneten zwischen 2024 und 2025 einen Anstieg der Probiotika-Ergänzungsmittelverkäufe um 6 % im Jahresvergleich. Insbesondere haben JD.com und Alibaba Health begonnen, Telemedizin-Konsultationen anzubieten, die es ihnen ermöglichen, spezifische Stämme bei Magen-Darm-Problemen zu empfehlen. In Südkorea verzeichneten Online-Verkäufe von gesundheitsfördernden Lebensmitteln im Jahr 2024 einen Anstieg von 18 %. Dieser Anstieg war größtenteils auf Direktverbrauchermarken zurückzuführen, die traditionelle Apothekenaufschläge umgehen und Kunden mit Abonnementrabatten von 15 % bis 20 % anlocken.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnisse | (~) % Auswirkung auf CAGR-Prognosen | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Forschungs- und Entwicklungskosten | -0.8% | Japan, Südkorea, Australien; aufkommend in chinesischen Tier-1-Forschungszentren | Langfristig (≥4 Jahre) |

| Intensiver Wettbewerb durch alternative Wellnessprodukte | -0.6% | Gesamtasien, insbesondere städtische Zentren mit vielfältigem Ergänzungsmittelangebot | Mittelfristig (2–4 Jahre) |

| Begrenzte Verbraucheraufklärung in bestimmten Regionen | -0.5% | Südostasien (Indonesien, Thailand, Vietnam), ländliches Indien, ländliches China | Kurzfristig (≤2 Jahre) |

| Strenge regulatorische Hürden und eingeschränkte Produktansprüche | -0.7% | Australien, Neuseeland, Japan; Verschärfung in China und Indien | Langfristig (≥4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Forschungs- und Entwicklungskosten

Etablierte multinationale Konzerne mit ihren tieferen Taschen finden es leichter, die kapitalintensive Landschaft der Stammcharakterisierung, Stabilitätsprüfung und klinischer Studien zu navigieren. Die Entwicklung eines neuen Probiotika-Stamms vom Labor bis zur behördlichen Zulassung erfordert eine Investition von 5 bis 10 Millionen USD und ein Engagement von 3 bis 5 Jahren. Dieser langwierige und kostspielige Prozess schreckt oft Investitionen in Nischenbereiche wie Mundgesundheit oder Dermatologie ab. In Japan hat das Ministerium für Gesundheit, Arbeit und Wohlfahrt die Messlatte für Lebensmitteleinreichungen hoch gelegt und verlangt klinische Humanstudien mit mehr als 50 Teilnehmern. Dies stellt kleinere Formulierer vor eine Herausforderung, die häufig auf Auftragsforschungsorganisationen angewiesen sind. Unterdessen schrieb Chinas Nationale Gesundheitskommission 2024 die Gesamtgenomsequenzierung für neue Probiotika-Stämme vor. Dieser Schritt, der auf die Erkennung von Antibiotikaresistenzgenen und Virulenzfaktoren abzielt, fügt den Vormarktkosten zusätzliche 50.000 bis 100.000 USD hinzu. In Australien sorgte die Therapeutic Goods Administration 2024 für Aufsehen, indem sie hochdosierte Probiotika als komplementäre Arzneimittel neu klassifizierte. Diese Verschiebung brachte strenge Audits der Guten Herstellungspraxis und Pharmakovigilanzberichte mit sich, was zu einem Anstieg der Compliance-Gemeinkosten um 20 bis 30 % führte.

Intensiver Wettbewerb durch alternative Wellnessprodukte

Im Bereich der funktionellen Ernährung konkurrieren Probiotika um die Aufmerksamkeit der Verbraucher neben Präbiotika, Postbiotika, Verdauungsenzymen, pflanzlichen Adaptogenen und fermentierten Lebensmitteln. Postbiotika, die aus hitzeinaktivierten Bakterienzellen und ihren Metaboliten bestehen, gewannen in Japan und Südkorea zwischen 2024 und 2025 an Dynamik. Ihr Reiz liegt in ihrer Fähigkeit, Kühlkettenlogistik zu umgehen und eine verlängerte Haltbarkeit zu bieten. Es ist jedoch anzumerken, dass die klinischen Belege für ihre Wirksamkeit nicht so robust sind wie die für lebende Probiotika. Unterdessen bieten fermentierte Grundnahrungsmittel wie Kimchi, Miso und Natto eine vielfältige Palette von Mikroben zu einem Preis, der zugänglicher ist als Nahrungsergänzungsmittel. Diese Erschwinglichkeit trifft einen Nerv in preisbewussten Märkten wie Indonesien und Vietnam. In Indien und China haben pflanzliche Verdauungshilfen wie Ingwer, Kurkuma und Pfefferminzöl in traditionellen Medizinkreisen Einfluss. Hier empfehlen Praktiker der ayurvedischen und traditionellen chinesischen Medizin diese botanischen Heilmittel oft, bevor sie auf westliche Probiotika zurückgreifen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Nahrungsergänzungsmittel übertreffen traditionelle Formate

Nahrungsergänzungsmittel werden bis 2031 voraussichtlich mit einem CAGR von 10,62 % wachsen, angetrieben von Stadtbewohnern, die Komfort und gezielte Vorteile gegenüber traditionellen Milchformaten bevorzugen. Im Jahr 2025 hielten probiotische Lebensmittel einen Marktanteil von 55,71 %, gestützt durch die weitverbreitete Beliebtheit von Joghurt in Japan und Südkorea, wo der jährliche Pro-Kopf-Verbrauch 15 kg überstieg. Das Wachstum verlangsamt sich jedoch, da Verbraucher zu Kapseln wechseln, die höhere KBE-Zahlen ohne die Nachteile von zugesetztem Zucker oder Kühlung bieten. Im Jahr 2025 erzielten probiotische Getränke, unterteilt in Milch- und Nicht-Milch-Kategorien, einen erheblichen Marktwert. Nicht-Milch-Varianten, einschließlich Kokos-, Mandel- und Haferoptionen, verzeichnen in Australien und im städtischen Indien einen Aufschwung. Dieses Wachstum ist größtenteils auf die hohe Prävalenz von Laktoseintoleranz (60 bis 70 Prozent in Ostasien) und den wachsenden Trend zu veganer Ernährung zurückzuführen. Während Tierfutter und Tierernährung ein kleineres Segment darstellen, gewinnen sie in aquakulturintensiven Ländern wie Vietnam, Thailand und Indonesien schnell an Bedeutung. Hier ersetzen Stämme wie Bacillus subtilis und Lactobacillus traditionelle antibiotische Wachstumsförderer in der Garnelen- und Tilapia-Zucht, was zu einer Verbesserung der Futterverwertungsquoten um 8 bis 12 Prozent und einer Verringerung der Pathogenbelastung führt, wie von der FAO für Fischerei und Aquakultur festgestellt.

Joghurt dominiert weiterhin die Landschaft der probiotischen Lebensmittel, kämpft jedoch mit Margendruck durch Eigenmarkenkonkurrenten und einem wachsenden Desinteresse der Verbraucher an Einzelstammangeboten. Der Zeitraum 2024 bis 2025 sah Säuglingsnahrung und Babynahrung eine lukrative Nische erschließen. Insbesondere erhielt Morinaga's Bifidobacterium longum subsp. Infantis M63 in China grünes Licht, was es Herstellern ermöglicht, einen Aufpreis von 20 bis 30 Prozent gegenüber Standardangeboten zu verlangen. Während Backwaren, Frühstückscerealien, Snacks und Süßwaren im Jahr 2025 weniger als 5 Prozent des Probiotika-Zutatenverbrauchs ausmachten – begrenzt durch thermische Prozesse, die lebende Kulturen deaktivieren –, zeichnen sich Innovationen am Horizont ab. Hitzestabile Postbiotika-Formate beginnen, das Spiel zu verändern. Im Jahr 2024 genehmigte Japans Register für Lebensmittel mit Funktionsansprüchen hitzeinaktivierte Lactobacillus-Stämme für Backwaren, was einen potenziellen Boom in diesem Segment signalisiert. Regulatorische Klarheit in Südkorea und Japan erweist sich als vorteilhaft für Nahrungsergänzungsmittel. Ihre Rahmenbedingungen für gesundheitsfördernde Lebensmittel erlauben Ansprüche wie hilft, einen gesunden Cholesterinspiegel aufrechtzuerhalten

, ein Privileg, das konventionellen Lebensmitteln nicht gewährt wird. Dieser regulatorische Vorteil stärkt nicht nur die Compliance, sondern ebnet auch den Weg für Premiumpreise.

Nach Vertriebskanälen: Online-Plattformen stören die Dominanz der Apotheken

Online-Shops, die bis 2031 voraussichtlich mit einem CAGR von 10,21 % wachsen werden, werden den Marktanteil von 30,12 % der Apotheken und Drogerien aus dem Jahr 2025 erodieren. Dieser Wandel vollzieht sich, da E-Commerce-Plattformen zunehmend Telemedizin-Konsultationen, Abonnementmodelle und Direktverbraucher-Mikrobiomtests integrieren. Während Apotheken in Japan und Südkorea strukturelle Vorteile genießen, wo Verbraucher Apothekerempfehlungen vertrauen und es vorziehen, gekühlte Produkte vor dem Kauf zu inspizieren, machten Chinas JD Health und Alibaba Health bedeutende Fortschritte. Sie erfassten 2025 15 bis 18 % der Probiotika-Verkäufe, indem sie 24-Stunden-Lieferung und KI-gesteuerte Produktzuordnung auf der Grundlage von Symptomeingaben anboten. Supermärkte und Verbrauchermärkte, die umgebungsstabile Probiotika-Formate nutzen, die Kühlketteneinschränkungen umgehen, machten einen erheblichen Marktanteil aus. Diese Strategie findet in Südostasien Anklang, wo die Durchdringung des modernen Einzelhandels hinter Nordostasien zurückbleibt. In Japan und Südkorea dienen Convenience- und Lebensmittelgeschäfte, obwohl fragmentiert, als Impulskaufkanäle für Einzelportions-Probiotika-Getränke. Insbesondere lieferte Yakults Direktvertriebsmodell (Yakult Ladies) 2024 täglich 8 Millionen Flaschen und stärkte die Markentreue durch persönliche Beziehungen und Hauslieferung.

Im Jahr 2024 erweiterte Watsons Philippines seinen Fußabdruck auf 1.166 Filialen und eröffnete 80 neue Standorte. Sie starteten auch 400 Gemeinschaftsapotheken, die gekühlte Probiotika führen und Apothekerberatungen anbieten. Dieses hybride Modell verbindet nahtlos Einzelhandelskomfort mit professioneller Beratung. Unterdessen führte Guardian Malaysia, das 2024 554 Filialen betrieb und etwa 24 % des Gesundheits- und Schönheitsmarkts hielt, im März 2025 ein KI-gesteuertes Treueprogramm ein. Dieses Programm empfiehlt Probiotika-Produkte auf der Grundlage individueller Kaufhistorie und selbst gemeldeter Gesundheitsziele. Online-Plattformen bündeln Probiotika zunehmend mit komplementären Produkten, um den durchschnittlichen Bestellwert zu steigern. Diese Taktik erweist sich als herausfordernd für stationäre Einzelhändler, die mit Regalplatzbeschränkungen zu kämpfen haben. Die Kategorie „Sonstige”, die Direktvertrieb, Multi-Level-Marketing und institutionelle Kanäle wie Krankenhäuser und Kliniken umfasst, machte 2025 weniger als 10 % des Vertriebs aus. Sie verzeichnet jedoch Wachstum in Indien, wo Amway und Herbalife Netzwerkmarketingmodelle nutzen, um in Tier-2- und Tier-3-Städte vorzudringen, Gebiete, die vom modernen Einzelhandel oft übersehen werden.

Geografische Analyse

Im Jahr 2025 hielt China einen dominanten Anteil von 34,15 % am Probiotika-Umsatz im asiatisch-pazifischen Raum. Da sich jedoch die regulatorischen Maßnahmen verschärfen und Tier-1-Städte gesättigt werden, verlagern Marken ihren Fokus auf städtische Tier-2- und Tier-3-Zentren. Hier liegt der Pro-Kopf-Verbrauch bei unter 2 Portionen pro Woche. Ein neues Mandat der Nationalen Gesundheitskommission aus dem Jahr 2024, das die Gesamtgenomsequenzierung für neue Stämme vorschreibt, hat die Vormarktkosten pro Stamm um zusätzliche 50.000 bis 100.000 USD erhöht. Dieser Schritt hat unbeabsichtigt etablierte Akteure wie BY-HEALTH und die Yili Group gegenüber kleineren Formulierern begünstigt. Unterdessen befindet sich Indiens Probiotika-Markt auf einem rasanten Aufstieg mit einem CAGR von 12,89 % bis 2031. Dieser Anstieg, der schnellste in der Region, ist größtenteils auf eine Klarstellung der Lebensmittelsicherheits- und Standardbehörde aus dem Jahr 2024 zurückzuführen. Sie erlaubte Gesundheitsansprüche für Probiotika, sofern die KBE-Schwellenwerte am Ende der Haltbarkeit 10^6 pro Portion überschreiten. Diese regulatorische Genehmigung hat konformen Marken einen Marketingvorteil verschafft.

Japans Probiotika-Landschaft entwickelt sich weiter, mit einem Fokus auf Postbiotika und Paraprobiotika. Das Ministerium für Gesundheit, Arbeit und Wohlfahrt hat hitzeinaktivierten Lactobacillus-Stämmen den Status „Lebensmittel mit Funktionsansprüchen” verliehen. Diese Bezeichnung umgeht nicht nur die Kühlkettenlogistik, sondern verlängert auch die Haltbarkeit auf beeindruckende 18 bis 24 Monate. In einem strategischen Schwenk stellte Yakult in diesem Oktober in Singapur sein fermentiertes Milchgetränk Y1000 vor. Angereichert mit dem Lacticaseibacillus paracasei-Stamm Shirota bei einer Konzentration von 10 Milliarden KBE pro 100 ml, wird Y1000 für seine stressreduzierenden und schlafverbessernden Vorteile vermarktet. Dies markiert eine Abkehr von Yakults traditionellem Fokus auf die Verdauungsgesundheit und entspricht nahtlos dem wachsenden Fokus auf mentales Wohlbefinden. Während Australien und Neuseeland ein robustes jährliches Wachstum verzeichnen, kämpfen sie auch mit einem Mandat von Food Standards Australia New Zealand aus dem Jahr 2024. Diese Vorschrift, die eine Offenlegung der Stammbezeichnung auf Etiketten vorschreibt, stellt Zulieferer vor Herausforderungen, die an generische „Lactobacillus-Mischungs”-Beschreibungen gewöhnt sind, und drängt einige zur Neuformulierung oder sogar zum Marktaustritt. In Südostasien machen Indonesien, Thailand und Malaysia zusammen 12 bis 15 % des regionalen Umsatzes aus.

Doch bei einem Pro-Kopf-Verbrauch von unter 0,5 Portionen pro Woche ist das Wachstum gehemmt. Herausforderungen entstehen durch eine begrenzte Kühlketteninfrastruktur, eine fragmentierte Einzelhandelslandschaft und ein allgemeines mangelndes Verbraucherbewusstsein über Probiotika-Vorteile jenseits von Joghurt. Das südkoreanische Ministerium für Lebensmittel- und Arzneimittelsicherheit genehmigte zwischen 2024 und Anfang 2026 23 neue Probiotika-Zutaten für gesundheitsfördernde Lebensmittel[3]Quelle: Lebensmittelsicherheits- und Standardbehörde Indiens, „KBE-Schwellenwertrichtlinien,” fssai.gov.in. Darunter befinden sich Mehrfachstamm-Konsortien, die darauf abzielen, die kognitive Funktion über die Darm-Hirn-Achse zu verbessern. Dieser regulatorische Weg bietet Ansprüche im Zusammenhang mit der Reduzierung des Krankheitsrisikos, ein Privileg, das in vielen anderen Märkten nicht üblich ist. Unterdessen verzeichnet die breitere asiatisch-pazifische Region, einschließlich Länder wie Vietnam und die Philippinen, ein Wachstum, das durch steigende verfügbare Einkommen, Urbanisierung und die Expansion von Apothekenketten angetrieben wird. Eine erhebliche Hürde bleibt jedoch bestehen: regulatorische Fragmentierung. Jedes Land hat seine einzigartigen Genehmigungsverfahren, was zu Verzögerungen bei Produkteinführungen von 12 bis 18 Monaten und steigenden Compliance-Kosten führt.

Regulatorisches Umfeld

Die Regulierung im asiatisch-pazifischen Raum bleibt zwischen Lebensmittel- und therapeutischen bzw. Gesundheitsergänzungsrahmen fragmentiert, und die Durchsetzung konzentriert sich zunehmend auf die Identität auf Stammebene, den Sicherheitsnachweis und zulässige Angaben. Indien reguliert probiotische Produkte im Rahmen der Food Safety and Standards (Health Supplements, Nutraceuticals, FSDU, FSMP, and Prebiotic and Probiotic Food) Regulations, 2022, und der portalbasierte Compliance-Prozess der FSSAI prägt Kennzeichnungsangaben und die Zulässigkeit von Inhaltsstoffen. In Australien fallen höher dosierte probiotische Produkte üblicherweise unter das Complementary-Medicines-Regime der Therapeutic Goods Administration (TGA), während Lebensmittelanwendungen Novel-Food-Erwägungen im Rahmen des Australia New Zealand Food Standards Code auslösen können, was die Beweisanforderungen für neue Stämme und Formate verschärft.

Japan differenziert Produkte weiterhin über Claim-Pfade wie FOSHU, bei denen Dossiers im Rahmen von Verfahren geprüft werden, an denen die Food Safety Commission of Japan (FSCJ) und das Ministry of Health, Labour and Welfare (MHLW) beteiligt sind. Malaysia verlangt, dass Gesundheitsergänzungsmittel mit Probiotika bei der National Pharmaceutical Regulatory Agency (NPRA) registriert werden, während Taiwan probiotische Produkte mit funktionellen Angaben im Rahmen des Health Food Governing Act über ein vom Ministry of Health and Welfare verwaltetes Genehmigungssystem regelt. Diese Mischung aus Genehmigungs-, Registrierungs- und Lebensmittelstandardansätzen bestimmt die Reihenfolge der Markteinführungen in mehreren Märkten, und Unternehmen priorisieren tendenziell Länder, in denen zulässige Angaben und die Akzeptanz von Stämmen klarer geregelt sind.

Wettbewerbslandschaft

Im Probiotika-Markt im asiatisch-pazifischen Raum konkurrieren multinationale Konzerne neben innovativen regionalen Akteuren und aufstrebenden Biotechnologieunternehmen. Unternehmen mit starker klinischer Validierung, Expertise bei der Navigation regulatorischer Rahmenbedingungen in verschiedenen Regionen und umfangreichen Vertriebsnetzwerken – die sowohl traditionelle als auch digitale Kanäle umfassen – haben einen Wettbewerbsvorteil. Der Markt verlagert seinen Fokus auf stammspezifische Differenzierung anstelle generischer Probiotika-Mischungen. Führende Unternehmen priorisieren Investitionen in proprietäre Forschung, um gezielte therapeutische Lösungen für Verdauungsgesundheit, Immununterstützung und wachsende Wellnesskategorien zu entwickeln.

Technologische Innovationen treiben Wettbewerbsvorteile voran, wobei Unternehmen fortschrittliche Herstellungstechniken, Mikroverkapselungstechnologien und personalisierte Ernährungsplattformen einsetzen, die spezifische Probiotika-Stämme auf individuelle Verbraucherbedürfnisse abstimmen. Jüngste Kooperationen, wie Evonik's Joint Ventures, unterstreichen einen Trend zur Branchenkonsolidierung durch die Kombination von Biotechnologie-Expertise mit regionalen Fertigungskapazitäten.

Unternehmen, die in der Lage sind, die komplexen regulatorischen Umgebungen der asiatisch-pazifischen Region zu navigieren, gewährleisten nicht nur die Compliance, sondern erzielen auch einen schnelleren Markteintritt und eine breitere geografische Expansion. Die Wettbewerbslandschaft begünstigt Unternehmen, die wissenschaftliche Innovation effektiv mit kommerzieller Umsetzung verbinden, insbesondere solche, die klinische Forschung in zugängliche Verbraucherprodukte umwandeln, die messbare Gesundheitsvorteile bieten und gleichzeitig strenge regulatorische Standards in verschiedenen Märkten erfüllen.

Marktführer der Probiotika-Branche im asiatisch-pazifischen Raum

PepsiCo Inc.

Danone SA

Yakult Honsha Co. Ltd

Nestle SA

Bio-k Plus International

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Der Ausbau von Kapazitäten und die Lokalisierung der Stammproduktion schaffen Chancen für Marken, die eine konsistentere Versorgung, eine geringere Abhängigkeit von der Kühlkette und kürzere Innovationszyklen in der gesamten Region anstreben. Im April 2026 eröffnete Inner Mongolia Ketuo Biological eine intelligente Probiotika-Fabrik in Hohhot, unterstützt durch eine Investition von 1,88 Milliarden Yuan, was auf eine tiefere heimische Fermentations- und Verarbeitungskapazität in China hinweist. Dies stärkt zudem das lokale Rohstoff-Ökosystem, das sowohl Lebensmittel als auch Nahrungsergänzungsmittel unterstützt. Ebenfalls im April 2026 schloss Au-Nutria eine Probiotics Supply Framework Agreement mit Yili Industrial und revidierte die jährlichen Obergrenzen, was auf strukturiertere, langfristiger angelegte Beschaffungsbeziehungen zwischen großen Molkereiplattformen und vorgelagerten Probiotika-Lieferanten hinweist.

Regulatorische und technologische Veränderungen erweitern zudem die praktischen Möglichkeiten für neue Produktformate und Angaben in Südostasien. Im Februar 2026 erhielt die Kerry Group in Indonesien die behördliche Genehmigung für eine Live-Culture-Angabe für BC30 (Bacillus coagulans GBI-30, 6086) in allgemeinen Lebensmittelkategorien, was einen klareren Kommerzialisierungsweg für funktionelle Lebensmittel mit validierten Stämmen statt generischer Mischungen ermöglicht. Auf der Produktseite zeigen Einführungen wie die Aufnahme von LC-Plasma (Lactococcus lactis Stamm Plasma) durch Kirin Holdings in ein Getränkesortiment in Singapur (Juli 2026), wie auf Immunität ausgerichtete Stämme in den Mainstream-Einzelhandel vordringen. Dasselbe Muster hält den Fokus auf differenzierten, klinisch belegten Stämmen, aseptischen oder lagerstabilen Verarbeitungstechnologien und Omnichannel-Bundles, die Probiotika mit digitaler Beratung und Abonnementlieferung kombinieren.

Aktuelle Branchenentwicklungen

- Juni 2026: Danone unterzeichnete eine endgültige Vereinbarung zur Übernahme der in Australien ansässigen MADE Group und fügte gesundheitsorientierte Marken hinzu, die von Darmgesundheits-Joghurt über proteinreiche Trinkfertigprodukte bis hin zu Angeboten auf Kokosbasis reichen. Der Schritt erweitert Danones Portfolio an funktioneller Ernährung und stärkt seine regionale Plattform für schnellere Innovation und Distribution im asiatisch-pazifischen Raum.

- Juli 2025: PepsiCo führte Pepsi Prebiotic Cola in der traditionellen Cola-Kategorie ein und brachte damit ein Mainstream-Kohlensäureformat in den Bereich präbiotischer und funktioneller Getränke. Die Einführung erweitert den Wettbewerbsdruck auf probiotische und allgemeiner biotisch positionierte Getränke, indem funktionelle Angaben in Massenmarkt-Erfrischungsanlässen normalisiert werden.

- Juli 2024: Yakult Danone India brachte Yakult Light Mango Flavour auf den Markt und erweiterte damit sein Probiotika-Getränkeportfolio um eine zuckerreduzierte Variante mit lokalem Geschmack, wobei die markentypische Stammpositionierung erhalten blieb. Das Produkt zeigt, wie Geschmackslokalisierung und Zuckerreduktion genutzt werden, um Volumen in preissensiblen Märkten zu verteidigen, während das Kernangebot der Probiotika unverändert bleibt.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Für diese Studie umfasst der Markt den Wert probiotischer Produkte, die im asiatisch-pazifischen Raum für den Einsatz bei Mensch und Tier verkauft werden, einschließlich probiotischer Lebensmittel, probiotischer Getränke, Nahrungsergänzungsmittel sowie Tierfutter- und -ernährungsprodukte.

Ausschlüsse des Umfangs: Wir schließen Präbiotika, die als eigenständige Inhaltsstoffe verkauft werden, sowie nicht-probiotische funktionelle Lebensmittel, die keine lebenden probiotischen Kulturen enthalten, aus.

Übersicht der Segmentierung

- Nach Produkttyp

- Probiotische Lebensmittel

- Joghurt

- Backwaren und Frühstückscerealien

- Säuglingsnahrung und Babynahrung

- Snacks und Süßwaren

- Sonstige

- Probiotische Getränke

- Milchbasiert

- Nicht milchbasiert

- Nahrungsergänzungsmittel

- Tierfutter und Tierernährung

- Probiotische Lebensmittel

- Nach Vertriebskanälen

- Supermärkte/Verbrauchermärkte

- Apotheken und Drogerien

- Convenience-/Lebensmittelgeschäfte

- Online-Shops

- Sonstige

- Nach Geografie

- China

- Indien

- Japan

- Australien

- Indonesien

- Thailand

- Malaysia

- Südkorea

- Rest des asiatisch-pazifischen Raums

Datenquellen, Marktdimensionierung und Validierung

Schreibtischrecherche

Die Schreibtischrecherche wird verwendet, um die Faktenbasis festzulegen und zu vermeiden, dass das Modell auf nicht überprüfbaren Annahmen aufgebaut wird. Wir haben öffentliche Quellen wie nationale Lebensmittelsicherheitsbehörden und Normungsgremien im asiatisch-pazifischen Raum, Zoll- und Handelsstatistiken für wichtige Probiotika-Inputs sowie Landwirtschafts- und Viehzuchtstatistiken für Signale zur Futternachfrage referenziert.

Um die Eingaben fundiert zu halten, haben wir zudem Quellen wie Geschäftsberichte und Investorenpräsentationen von Unternehmen, wichtige Offenlegungen aus dem Einzelhandels- und Apothekenkanal, Verbands- und Konferenzveröffentlichungen zu fermentierten Lebensmitteln und Nahrungsergänzungsmitteln sowie peer-reviewte Arbeiten zur Stammnutzung und zum Haltbarkeitsverhalten geprüft. Wo Finanzkennzahlen nicht vollständig vergleichbar waren, nutzten wir ein kostenpflichtiges Abonnement mit Fokus auf Unternehmensfinanzen und ein weiteres zu Patentunterlagen, um Produktpipelines und Stammportfolios zu klären. Diese Liste ist nur beispielhaft, und viele weitere Quellen wurden ebenfalls für Datenerhebung, Validierung und Forschungsklärung verwendet.

Primärinterviews und Umfragen

Primärarbeit wurde genutzt, um zu prüfen, was in jedem Land tatsächlich verkauft wird, und um zu bestätigen, wie sich die Preisgestaltung nach Format (Lebensmittel, Getränke, Nahrungsergänzungsmittel und Futter) bewegt. Wir sprachen mit einer Mischung aus Herstellern, Anbietern von Inhaltsstoffen und Kulturen, Vertriebshändlern und Kanalexperten, und überprüften anschließend wichtige Annahmen erneut mit Spezialisten aus APAC, EMEA und Amerika, um zu vermeiden, dass die Sichtweise eines einzelnen Landes das Modell dominiert.

Verteilung der Befragten der primären Forschungsarbeit

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 28% | CXOs: 20% | |

| Mid-Tier: 50% | Funktions-/Bereichsleiter: 32% | |

| Kleinere Akteure: 22% | Manager: 48% |

Marktdimensionierung & Prognose

Die Dimensionierung beginnt mit einem Top-down-Aufbau, bei dem länderspezifische Nachfragepools anhand von Bevölkerung, Urbanisierung und Verbrauchergesundheitsausgaben rekonstruiert werden, die anschließend nach Kategorieteilnahmeraten für probiotische Lebensmittel, Getränke, Nahrungsergänzungsmittel und Tierernährung gefiltert werden. Danach bestätigen wir die Gesamtwerte anhand selektiver Bottom-up-Prüfungen, etwa anhand von Stichproben zu Marken- und Kanalpreisbändern, multipliziert mit beobachteten Packungsgrößen und Absatzgeschwindigkeit, zusammen mit lieferantenseitigen Plausibilitätsprüfungen zur Volumenentwicklung.

Einige wichtige Inputs in diesem Markt sind der Anteil des Konsums fermentierter Milch- und Nicht-Milchgetränke nach Land, die Durchdringung von Nahrungsergänzungsmitteln in Apotheken- und Online-Kanälen, relative Preisunterschiede zwischen importierten und lokal hergestellten SKUs, die Futterproduktion in Viehzucht und Aquakultur als Proxy für die Nachfrage nach Tierernährung sowie beobachtete Verschiebungen hin zu lagerstabilen Formaten. Wenn ein Datenpunkt für ein kleineres Land oder ein Nischenformat fehlte, wurde die Lücke durch Anwendung von Proxy-Verhältnissen aus vergleichbaren Märkten geschlossen und anschließend in Folgegesprächen einem Stresstest unterzogen.

Die Prognose erfolgt mittels Szenarioanalyse, unterstützt durch kurzfristige Trendmodelle (einschließlich Glättung historischer Nachfragesignale), damit plötzliche Einmalspitzen nicht mechanisch fortgeschrieben werden. Die Vorwärtsperspektive wird mit Experteneinschätzungen zu regulatorischen Änderungen, Produkteinführungen und Verschiebungen im Kanalmix angepasst, und der finale Wachstumspfad wird anschließend konsistent mit den im Aufbau verwendeten Haupttreibern gehalten.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse werden gegen unabhängige Signale wie Kategoriewachstumsindikatoren, Import- und Produktionshinweise sowie Realitätsprüfungen des Kanalmixes geprüft, und Abweichungen werden vor der Freigabe überprüft. Wenn ein Landesgesamtwert unstimmig wirkt, überprüfen wir die Annahmen erneut, kontrollieren das Timing der Währungsumrechnung und kontaktieren Quellen erneut, um zu bestätigen, ob sich die Preisgestaltung oder der Mix geändert hat.

Jeder Bericht wird jährlich aktualisiert, und Zwischenaktualisierungen werden bei wesentlichen Ereignissen vorgenommen (zum Beispiel bedeutende regulatorische Entscheidungen oder plötzliche Nachfrageschocks). Vor der Auslieferung wird ein abschließender Analystendurchgang durchgeführt, damit Kunden die aktuellste Sichtweise erhalten und nicht eine ältere Entwurfsversion.

Marktgröße des asiatisch-pazifischen Probiotika-Marktes von Mordor Intelligence im Vergleich zu anderen veröffentlichten Schätzungen

Veröffentlichte Zahlen für Probiotika im asiatisch-pazifischen Raum stimmen oft nicht überein, da der Umfang nicht immer derselbe ist und da manche Studien den Einzelhandelswert mit dem Herstellerumsatz mischen oder nur eine Produktform berücksichtigen. Unterschiede zeigen sich auch, wenn Wechselkurse und Inflation zu unterschiedlichen Zeitpunkten angewendet werden, was den ausgewiesenen USD-Wert verändert, selbst wenn die lokale Nachfrage ähnlich ist.

Die größten Ursachen für Abweichungen in diesem Markt sind, ob probiotische Lebensmittel und Getränke zusammen mit Nahrungsergänzungsmitteln und Tierernährung erfasst werden, ob die E-Commerce-Preisgestaltung als realer Kanalmix erfasst wird, und wie die Länderabdeckung über die größten Märkte hinaus gehandhabt wird. Da diese Schätzung Lebensmittel, Getränke, Nahrungsergänzungsmittel und Tierfutter in der gesamten Region erfasst und Preisprüfungen nach Format und Kanal im jeweiligen Land abgleicht, bevor sie in USD umgerechnet werden, lässt sich die in anderen Zahlen zu beobachtende Streuung leichter erklären – eine von Mordor Intelligence angewandte methodische Entscheidung.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 35,56 Mrd. USD (2025) | |

| Branchenverband A | 3,70 Mrd. USD (2023) | Diese Zahl beschränkt sich auf probiotische Nahrungsergänzungsmittel zum Einzelhandelsverkaufspreis und schließt löffelbaren und trinkbaren Joghurt explizit aus, sodass sie nicht die gesamte Nachfrage nach Probiotika über Lebensmittel, Getränke und Futter hinweg abbildet. |

| Regionale Beratungsgesellschaft B | 7,30 Mrd. USD (2024) | Der veröffentlichte Wert wird ohne klar angegebenes Basisjahr präsentiert und spiegelt typischerweise einen engeren Produktpool wider, was probiotische Lebensmittel, Getränke und Tierernährung unterzählen kann und auch aufgrund unterschiedlichen Zeitpunkten der Währungsumrechnung variieren kann. |

Die Tabelle zeigt, dass der Großteil der Abweichung auf die Kategorieabdeckung und darauf zurückzuführen ist, an welcher Stelle der Wertschöpfungskette die Zahl gemessen wird. Durch die explizite Festlegung der Einschlüsse, die Verwendung kanal- und formatspezifischer Preis- und Mixprüfungen sowie die anschließende Validierung der Landesgesamtwerte anhand mehrerer Signale bleibt die endgültige Marktgröße auf nachvollziehbare Schritte und praktische Inputs rückführbar.

Im Bericht beantwortete Schlüsselfragen

Wie groß wird der Probiotika-Markt im asiatisch-pazifischen Raum bis 2031 sein?

Es wird prognostiziert, dass er bis 2031 63,69 Milliarden USD erreichen wird, mit einem CAGR von 9,85 % ab 2026.

Welches Segment wächst innerhalb der Region am schnellsten?

Nahrungsergänzungsmittel wachsen mit einem CAGR von 10,62 % und übertreffen damit Lebensmittel und Getränke.

Warum verzeichnet Indien das höchste Wachstum?

Die KBE-Schwellenwert-Klarstellung der FSSAI aus dem Jahr 2024 ermöglichte klare Gesundheitsansprüche für Probiotika, stimulierte Markteinführungen und beschleunigte die Akzeptanz mit einem CAGR von 12,89 %.

Wie beeinflussen Online-Plattformen den Umsatz?

E-Commerce integriert Telemedizin, KI-gestützte Produktzuordnung und Lieferung am selben Tag, was Online-Kanäle bis 2031 auf einen CAGR von 10,21 % treibt.

Seite zuletzt aktualisiert am: