Schweizer Solarenergiemarkt Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

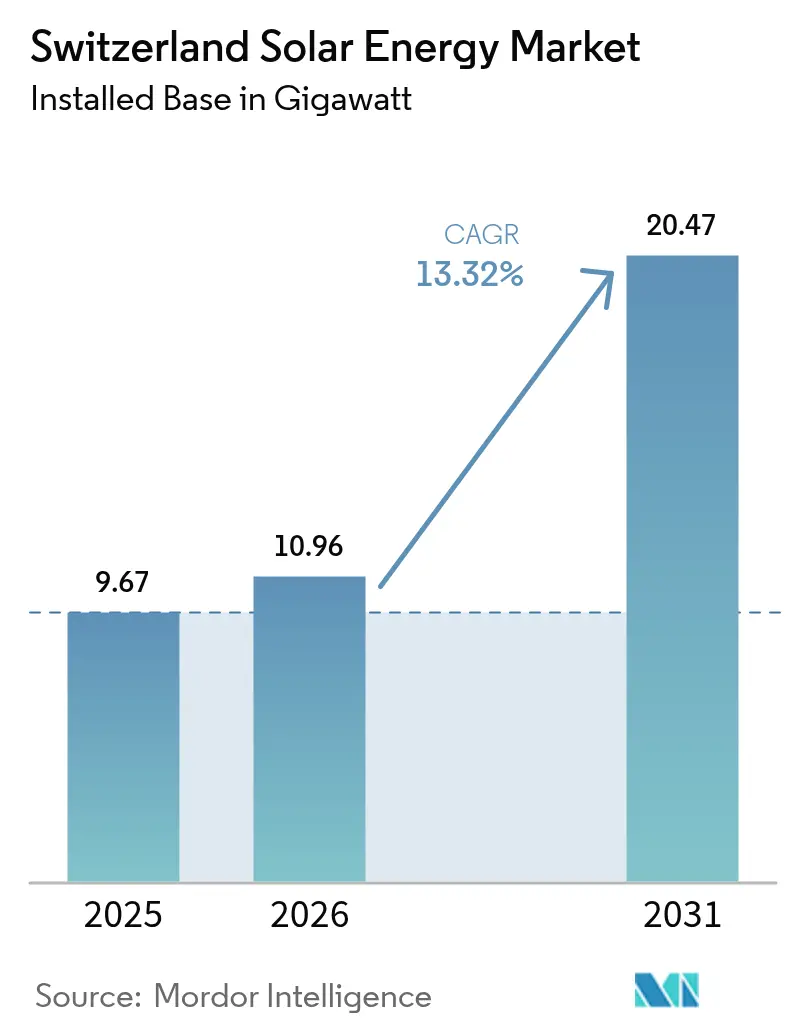

| Marktgröße im Basisjahr (2025) | 9.67 Gigawatt |

| Marktvolumen (2026) | 10.96 Gigawatt |

| Marktvolumen (2031) | 20.47 Gigawatt |

| Wachstumsrate (2026 - 2031) | 13.32% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Schweizer Solarenergiemarkt Analyse von Mordor Intelligence

Die Größe des Schweizer Solarenergiemarktes wird voraussichtlich von 9,67 Gigawatt im Jahr 2025 auf 10,96 Gigawatt im Jahr 2026 wachsen und wird bis 2031 bei einer CAGR von 13,32 % über den Zeitraum 2026-2031 voraussichtlich 20,47 Gigawatt erreichen.

Der Wendepunkt beim Wachstum folgt dem Elektrizitätsgesetz vom Juni 2024, das die Installation von Solarmodulen auf Gebäuden mit einer Fläche von mehr als 300 m² vorschreibt und das netzgebundene Segment beschleunigt, das bereits einen Marktanteil von 99,5 % hält. Die Einzelhandelsstromtarife stiegen 2023 im Jahresvergleich um 28 %, was die Amortisationszeiten für Dachanlagen auf unter 10 Jahre verkürzte und einen Anstieg bei Eigenverbrauchssystemen auslöste. Gleichzeitig führte ein Rückgang der Modulpreise um 45 % zwischen 2023 und 2024 dazu, dass die durchschnittlichen Systemkapitalkosten unter CHF 850 pro kWp (USD 970 pro kWp) fielen.(1)Eidgenössische Elektrizitätskommission, "Elektrizitätspreisbericht 2024", elcom.admin.ch Alpine Fotovoltaik-Subventionen im Rahmen des Solarexpress-Gesetzes vertiefen die Winterstromerzeugung und ermöglichen es neuen Hochgebirgsanlagen, bis zu 47 % ihrer Jahresproduktion während der importintensiven Kältemonate zu liefern. Versorgungsmaßstab-Entwickler haben darauf mit mehr als 100 MW an unterzeichneten Unternehmens-Stromabnahmeverträgen im Jahr 2024 reagiert, und vertikal integrierte Versorgungsunternehmen lenken CHF 1 Milliarde in dezentrale Anlagen, die bestehende Wasserkraftflotten ergänzen.

Wichtigste Erkenntnisse des Berichts

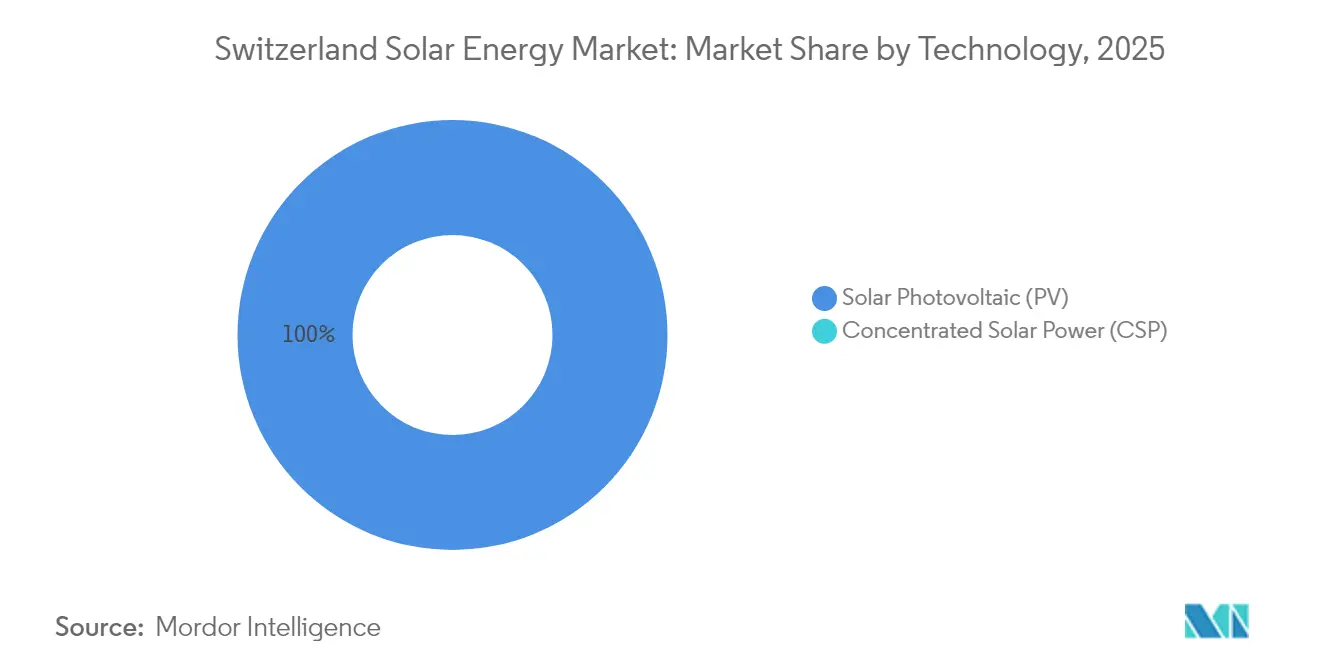

- Nach Technologie dominierte Solarfotovoltaik mit 100,00 % des Schweizer Solarenergiemarktes im Jahr 2025 und wird bis 2031 eine CAGR von 13,32 % beibehalten.

- Nach Netztyp machten netzgebundene Systeme 99,42 % der Größe des Schweizer Solarenergiemarktes im Jahr 2025 aus und expandieren weiterhin mit einer CAGR von 13,38 % bis 2031.

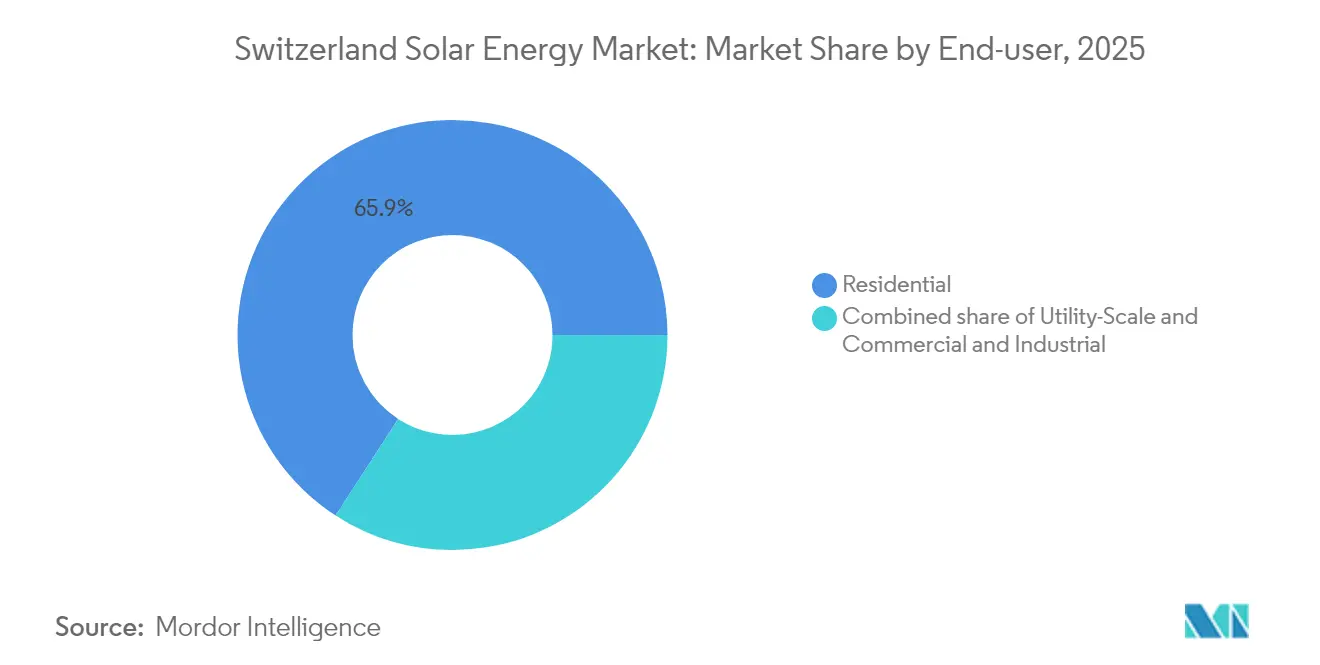

- Nach Endnutzer machten Wohngebäude-Dachanlagen 65,85 % des Schweizer Solarenergiemarktes im Jahr 2025 aus, während Versorgungsmaßstab-Anlagen die schnellste CAGR von 16,12 % bis 2031 verzeichneten.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse zum Schweizer Solarenergiemarkt

Treiber-Auswirkungsanalyse*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Dachfotovoltaik-Eigenverbrauchswirtschaft durch 28 % Jahresvergleich-Anstieg der Einzelhandelsstrompreise gestärkt | +2.80% | National, mit frühen Gewinnen in Basel, Zürich, Genf | Kurzfristig (≤ 2 Jahre) |

| Alpine Fotovoltaik-Wintersonnensubventionen im Rahmen des Solarexpress-Gesetzes 2022 | +2.30% | Alpine und voralpenländische Kantone (Graubünden, Wallis, Uri) | Mittelfristig (2-4 Jahre) |

| Obligatorische Solaranlage auf neuen und renovierten Gebäuden in ≥ 20 Kantonen ab 2025 | +3.10% | National, angeführt von Basel-Stadt, Zürich, Bern | Mittelfristig (2-4 Jahre) |

| Anstieg bei Unternehmens-Stromabnahmeverträgen (> 100 MW im Jahr 2024 unterzeichnet), die die Versorgungsmaßstab-Pipeline erschließen | +2.00% | National, konzentriert in Industriekantonen | Mittelfristig (2-4 Jahre) |

| Rasanter Rückgang der Modulpreise (-45 % 2023-24), der die Kapitalkosten unter CHF 850/kWp senkt | +2.50% | National | Kurzfristig (≤ 2 Jahre) |

| Virtuelle Energiegemeinschaften (vZEV/LEG), die > 600 GWh Prosumer-Nachfrage erschließen | +1.50% | Städtische Kantone (Zürich, Basel, Genf, Lausanne) | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Dachfotovoltaik-Eigenverbrauchswirtschaft durch 28 % Jahresvergleich-Anstieg der Einzelhandelsstrompreise gestärkt

Haushaltsstromtarife überstiegen 2024 CHF 0,30 pro kWh, sodass Dachanlagen die Netzpreise in Basel-Stadt und Zürich um fast 40 % unterbieten konnten.(2)IWB Basel, "Tarifübersicht 2024", iwb.ch Die günstige Preisdifferenz führte im ersten Quartal 2024 zu einem Anstieg der registrierten Kapazität um 603 MW, einem Anstieg von 81 % im Jahresvergleich. Die nivellierten Energiekosten für typische 10-kWp-Anlagen sanken auf CHF 0,06-0,08 pro kWh, wodurch Solarenergie zur kostengünstigsten Versorgungsoption für Wohngebäude wurde.(3)Meteotest AG, "PV Stromgestehungskosten-Rechner 2024", meteotest.ch Die Kapitalflüsse haben sich von Dämmaufrüstungen hin zur dezentralen Stromerzeugung verschoben, was die kommunalen Netze unter Druck setzt, sich zu modernisieren. Versorgungsunternehmen, die intelligente Zähler und dynamische Tarife einsetzen, sind gut positioniert, um neue Ausgleichseinnahmen zu erzielen, da Prosumer überschüssige Tagesenergie exportieren.

Alpine Fotovoltaik-Wintersonnensubventionen im Rahmen des Solarexpress-Gesetzes 2022

Das Solarexpress-Rahmenwerk lenkt Kapitalausgaben-Erleichterungen auf Hochgebirgsprojekte, die bis Ende 2025 10 % ihrer geplanten Kapazität liefern müssen, wobei die Winterstromerzeugung priorisiert wird, wenn das Land bis zu 4 GW importiert. Das 19,3-MW-Solarkraftwerk Sedrun Solar begann im August 2024 mit dem Bau und wird voraussichtlich jährlich 29 GWh liefern, wobei 47 % der Produktion im Winter anfallen. Axpos 8-MW-NalpSolar-Anlage sicherte sich einen 20-jährigen Abnahmevertrag von den Schweizerischen Bundesbahnen, was den starken Unternehmensappetit auf saisonale Energieabsicherungen unterstreicht.(4)Axpo Gruppe, "Corporate PPA Tracker 2024", axpo.com Dennoch dauert die Genehmigung im Durchschnitt noch 28 Monate, was den Projektkosten CHF 50-100 pro MWh hinzufügt und 2024 mehr als 300 MW an Netzanschlüssen verzögert. Entwickler bündeln nun Biodiversitätsausgleiche und lokale Kapitalbeteiligungen, um den Genehmigungsprozess zu beschleunigen.

Obligatorische Solaranlage auf neuen und renovierten Gebäuden in ≥ 20 Kantonen ab 2025

Kantonale Vorschriften, die mit dem Elektrizitätsgesetz vom Juni 2024 abgestimmt sind, integrieren Dachfotovoltaik in den Baugenehmigungsworkflow und machen Solarenergie im Wesentlichen zu einem Standard-Compliance-Weg. Basel-Stadt prognostiziert jährlich 50 MW zusätzliche Kapazität durch optimierte Genehmigungen, die die Bearbeitungszeiten um 50 % verkürzen. Zürich und Bern erlassen ähnliche Regelungen, die Benutzungsgenehmigungen an die Modulinstallation knüpfen und damit die Marktgrößen für Gewerbegebäude auf 100-500 kWp pro Standort begrenzen. Da die Margen 15-20 % über dem Wohnbereich liegen, lenken Installateure Arbeitskräfte hin zu mittelgroßen Projekten, obwohl eine 15%ige Arbeitslücke die Vorlaufzeiten für Haushalte auf neun Monate verlängert. Die Ausbildungspipelines bleiben eng, was darauf hindeutet, dass der Lohnanstieg bis 2026 anhalten wird.

Anstieg bei Unternehmens-Stromabnahmeverträgen (mehr als 100 MW im Jahr 2024 unterzeichnet), die die Versorgungsmaßstab-Pipeline erschließen

Internationale Hersteller und Rechenzentrumsbetreiber unterzeichneten 2024 mehr als 100 MW an Solar-Stromabnahmeverträgen, um die Schwellenwerte der Science-Based Targets Initiative zu erfüllen und sich gegen volatile Spotpreise abzusichern. Axpo arbeitete mit Helion Energy zusammen, um 40 GWh Dachkapazität in eine Mehrfachkäufer-Vertragsstruktur zu bündeln, die traditionelle Versorgungsunternehmen als Intermediäre umgeht. Die Schweizerischen Bundesbahnen bezogen winterpeakende Versorgung über einen 20-jährigen Vertrag für das NalpSolar-Projekt, wodurch die Elektrifizierung des Verkehrs mit dem saisonalen Bedarf in Einklang gebracht wurde. Diese Strukturen mindern das Erlösrisiko und erschließen günstigere Fremdfinanzierung, obwohl die Konzentration auf eine Handvoll Unternehmenskäufer das Gegenparteirisiko erhöht, sollten sich die makroökonomischen Bedingungen abschwächen.

Hemmnisse-Auswirkungsanalyse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Netzengpasshotspots verzögern > 300 MW Anschlüsse im Jahr 2024 | -1.80% | Ostschweiz (St. Gallen, Thurgau), alpine Täler | Kurzfristig (≤ 2 Jahre) |

| Langwierige alpine Fotovoltaik-Umweltgenehmigungen (Median 28 Monate) | -1.20% | Alpine und voralpenländische Kantone (Graubünden, Wallis, Uri) | Mittelfristig (2-4 Jahre) |

| Arbeitskräftemangel bei Dachanlagen-Installateuren (-15 % Technikerdefizit 2025) | -0.80% | National, akut in deutschsprachigen Kantonen (Zürich, Bern, Aargau) | Kurzfristig (≤ 2 Jahre) |

| Konzentrierter Grundstücks-Leasingwettbewerb zwischen Agrar-Fotovoltaik und Renaturierungsprojekten | -0.60% | Voralpengebiete (Freiburg, Luzern, Bern), alpine Übergangszonen | Mittelfristig (2-4 Jahre) |

| Quelle: Mordor Intelligence | |||

Netzengpasshotspots verzögern > 300 MW Anschlüsse im Jahr 2024

Verteilungsleitungen in St. Gallen und Thurgau haben keine Kapazität für bidirektionale Stromflüsse, was Entwickler zwingt, Transformatorenersatz selbst zu finanzieren, der zu jedem Projekt CHF 50.000-100.000 hinzufügt. Kommunale Versorgungsunternehmen mit jährlichen Kapitalausgaben unter CHF 10 Millionen verschieben Aufrüstungen, während der Übertragungsnetzbetreiber Swissgrid sich auf Fernleitungen konzentriert. Alpine Täler stehen vor ähnlichen Herausforderungen, wenn Wintersolarspitzen mit Wasserkraftableitungen zusammenfallen, was an einigen Standorten zu einer Abregelung von 10-15 % führt. Das Elektrizitätsgesetz vom Juni 2024 zielt darauf ab, die Netzanschlussregeln zu harmonisieren; die Umsetzung variiert jedoch unter den 600 Verteilungsunternehmen. Entwickler visieren zunehmend Kantone mit proaktiven Netzinvestitionsfahrplänen an, was regionale Adoptionslücken verbreitert.

Langwierige Alpine Fotovoltaik-Umweltgenehmigungen (Median 28 Monate)

Projekte oberhalb von 1.500 m Höhe erfordern überlappende Biodiversitätsprüfungen auf Bundes- und Kantonsebene, die die Genehmigung weit über das 12-Monats-Ziel hinaus verlängern. Das Vorab-Solarprojekt ist trotz erteilter Baugenehmigung auf Eis gelegt, da Interessengruppen über Renaturierungsausgleiche verhandeln. Doppelte Verfahren fügen sechs bis 12 Monate hinzu, erhöhen die Finanzierungskosten und untergraben die Vorteile der Winterversorgung, die Alpinsolar bietet. Das Raumplanungsgesetz 2024 klassifiziert nun bestimmte Gebirgskämme als Energievorrangzonen; die kantonale Umsetzung ist jedoch inkonsistent, was zu durchschnittlichen Vorlaufzeiten von fast 28 Monaten führt. Einige Entwickler reagieren mit dem Angebot von Gewinnbeteiligungen für die Gemeinschaft, aber diese Zugeständnisse erhöhen die Stromgestehungskosten und verwässern den Margenvorsprung gegenüber Mittellandstandorten.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Technologie: Fotovoltaik dominiert, Solarthermische Kraftwerke fehlen

Die Größe des Schweizer Solarenergiemarktes für Fotovoltaiksysteme erreichte 2025 mit 9,67 GW einen Rekordwert, was 100 % der Kapazität entspricht, und wird voraussichtlich mit einer CAGR von 13,32 % auf 20,47 GW bis 2031 wachsen. Bifaziale Solarmodule auf schneebedecktem Gelände liefern jährliche spezifische Erträge von 1.434 kWh pro kWp, wie das 19,3-MW-Projekt Sedrun Solar demonstriert, was einen Modulaufpreis von CHF 100 pro kWp rechtfertigt. Konzentrierte Solarthermie ist in der Schweiz nicht vertreten, da dem Land zusammenhängende Landparzellen und hohe direkte Normalstrahlung fehlen. Gebäudeintegrierte Fotovoltaik macht weniger als 5 % der jährlichen Installationen aus, obwohl der lokale Modulhersteller 3S Swiss Solar Solutions 200 MW an Fassadenprodukten pro Jahr liefern kann, die den Regeln für denkmalgeschützte Gebäude entsprechen.

Die Komponentendifferenzierung konzentriert sich auf effizientere N-Typ-Zellen und Hybrid-Wechselrichter. TRITECs Deal mit Sigenergy im Jahr 2024 bündelt Speicher- und Wechselrichterfunktionen in einem einzigen Schrank, verkürzt die Installationszeit und erhöht die Eigenverbrauchsquoten um bis zu 20 %. Meyer Burgers Versuch, die inländische Modulproduktion zu verankern, scheiterte, als das Bundeskabinett die Subventionsunterstützung zurückzog, was den Schweizer Solarenergiemarkt zu 90 % von asiatischen Importen abhängig lässt. Die Abhängigkeit von ausländischen Lieferungen senkt die Kapitalkosten, setzt Entwickler jedoch geopolitischen Risiken aus; Versorgungsunternehmen sichern sich durch Vorauskäufe von Sechsmonatsbeständen ab.

Nach Netztyp: Netzgebundene Dominanz, Netzunabhängige Nische

Netzgebundene Installationen machten 9,61 GW der Schweizer Solarenergiemarkgröße für 2025 aus und werden voraussichtlich bis 2031 eine CAGR von 13,38 % aufrechterhalten, angetrieben durch universelle Versorgung, Netzeinspeisung und Unternehmens-Stromabnahmeverträge. Swissgrid investiert bis 2030 CHF 4 Milliarden in Übertragungsaufrüstungen und installiert Spannungsregelungsausrüstung, die bidirektionale Winterflüsse unterstützt. Ausstehende vZEV-Regelungen ermöglichen es Bewohnern, Mikromärkte zu bilden, die intern Strom zu ermäßigten Tarifen tauschen, wodurch die Verbindung zwischen gebäudeseitigen Anlagen und dem öffentlichen Netz gestärkt wird.

Netzunabhängige Systeme bleiben ein Nischenmarkt, der nur 0,58 % ausmacht und auf alpine Hütten, Bergrettungsstationen und Telekommunikationsrepeater beschränkt ist, wo Netzausbau CHF 100.000 pro Kilometer übersteigt. Batteriekosten über CHF 400 pro kWh verhindern eine Massenmigration zu netzunabhängigen Systemen. Es sei denn, Lithium-Ionen-Preise halbieren sich oder Regulierungsbehörden schränken Einspeisevergütungen ein, wird der netzunabhängige Anteil minimal bleiben, obwohl hybride Speicherung für Backup in netzgebundenen Haushalten zunehmen wird, da schwerwiegende Wetterereignisse häufiger werden.

Nach Endnutzer: Wohnbereich führt, Versorgungsmaßstab beschleunigt

Wohngebäude-Dachanlagen machten 65,85 % des Schweizer Solarenergiemarktes im Jahr 2025 aus, angetrieben durch obligatorische Bauvorschriften in mehr als 20 Kantonen und Stromtarife, die in einigen Städten CHF 0,35 pro kWh übersteigen. Die Amortisationszeiten wurden auf 8-10 Jahre verkürzt, selbst ohne Subventionen, was zu Wohnbereich-Registrierungen im ersten Quartal 2024 führte, die 81 % höher waren als ein Jahr zuvor. Arbeitskräftemangel verlängert die Vorlaufzeiten für Dachanlagen-Installationen nun auf über sechs Monate, was das Wachstumstempo des Segments bis 2026 einschränkt.

Versorgungsmaßstab-Anlagen werden voraussichtlich mit der schnellsten Rate wachsen, mit einer CAGR von 16,12 % bis 2031, angetrieben durch SolarExpress-Anreize und eine wachsende Unternehmens-Stromabnahmevertrags-Pipeline von mehr als 100 MW. Die Größe des Schweizer Solarenergiemarktes für Alpine Stromabnahmeverträge soll bis 2031 1,29 GW erreichen, da der hohe Winterertrag mit der Importabhängigkeit des Landes in Einklang steht. Spezialisierte EPC-Auftragnehmer importieren Arbeitskräfte aus ganz Europa und schützen Großprojekte vor inländischen Arbeitslücken. Gewerbe- und Industrie-Dachanlagen, die zwischen Wohnbereich und Versorgungsmaßstab angesiedelt sind, ziehen Investoren an, die Anlagen in virtuelle Gemeinschaften bündeln, um einen vorhersehbaren Ertrag zu erzielen.

Geografische Analyse

Die städtischen Kantone Basel-Stadt, Zürich und Genf führten die kumulative Kapazität im Jahr 2024 an. Basel-Stadt allein zielt bis 2030 auf jährliche Zuwächse von 50 MW ab, das Dreifache des Pro-Kopf-Landesdurchschnitts. Zürich integrierte 2024 120 MW in Bauanträge, nachdem Benutzungsgenehmigungen an die Solar-Compliance geknüpft wurden. Genfs 30%ige Subvention für Systeme unter 30 kWp steigerte das Wachstum bis 2024 auf 25 % jährlich, unterstützt durch die Kapitalausgaben des kommunalen Versorgungsunternehmens SIG von über CHF 100 Millionen.

Die alpinen Kantone Graubünden, Wallis und Uri entstanden unter Solarexpress als Versorgungsmaßstab-Hubs, mit 75 MW alpiner Projekte im Bau zwischen August 2024 und März 2025. Wallis zog 2024 Investitionen von CHF 200 Millionen an, sah sich aber aufgrund von Umweltprüfungen mit Verzögerungen konfrontiert, was die tatsächlichen Netzanschlüsse auf 15 MW begrenzte. Uri beschleunigte 10 MW über Energievorrangzonen, die von Landschaftsbewertungen ausgenommen sind. Diese Regionen erzeugen im Winter bis zu 50 % der Jahresproduktion, was sie für die nationale Versorgungssicherheit entscheidend macht, obwohl sie in absoluter Kapazität kleiner sind als städtische Gebiete.

Die Ostschweiz hinkt hinterher, da St. Gallen und Thurgau auf Netzengpasshotspots treffen, die 2024 mehr als 300 MW an Anfragen verzögerten. Kommunale Versorgungsunternehmen mit begrenzten Budgets verschieben Leitungsaufrüstungen und zwingen Entwickler, Netzarbeiten selbst zu finanzieren. Die Wasserkraftdominanz in Thurgau deckt 60 % des lokalen Bedarfs und dämpft den politischen Druck für Dachanlagen-Mandate. Das bevorstehende vZEV-Rahmenwerk könnte die Wirtschaftlichkeit durch Tariff-Ermäßigungen verbessern, auch in preiswerteren Kantonen; regionale Disparitäten werden jedoch bestehen bleiben, wenn keine harmonisierten Fördermittel kleinere Versorgungsunternehmen erreichen.

Regulatorisches Umfeld

Das schweizerische Regulierungsumfeld für Solarenergie wird durch die Umsetzung des Bundesgesetzes über eine sichere Stromversorgung mit erneuerbaren Energien neu gestaltet, wobei Änderungen auf Verordnungsebene ab dem 1. Januar 2026 in Kraft treten. Revisionen der Energieverordnung (EnV) und der Energieförderungsverordnung (EnFV) führten zu aktualisierten Fördermechanismen, darunter ein Winterstrombonus für grosse PV-Anlagen (mindestens 100 kW), der den bisherigen Höhenbonus ersetzt und die Winterproduktion weiterhin in den Fokus rückt.

Ab 2026 ist die Vergütung für die Einspeisung von erneuerbarem Strom grundsätzlich an den Marktpreis zum Zeitpunkt der Einspeisung gekoppelt. Der Bundesrat legt zudem Mindestvergütungssätze für Anlagen unter 150 kW fest, um die Amortisation über die gesamte Nutzungsdauer zu sichern. Gleichzeitig verschärfen revidierte Stromversorgungsvorschriften die Anforderungen an die Netzintegration, einschliesslich der Pflicht zu intelligenten Messsystemen für relevante Erzeugungsanlagen bis zum 1. Januar 2028. Auch die Bewilligungsverfahren für grosse Solar- und Windprojekte von nationalem Interesse wurden vereinfacht, was die administrative Komplexität für Grossprojekte reduzieren dürfte.

Wettbewerbslandschaft

Die Schweizer Solarenergiebranche weist eine moderate Fragmentierung auf. Vertikal integrierte Versorgungsunternehmen Axpo, BKW und Alpiq kontrollieren die meisten alpinen und Versorgungsmaßstab-Entwicklungspipelines und nutzen ihre Netzbetreiber-Verbindungen, um Genehmigungen und langfristige Stromabnahmeverträge zu sichern. Axpo stellte CHF 1 Milliarde über seine Tochtergesellschaft CKW bereit, um bis 2030 1,2 GW dezentrale Anlagen zu errichten und sein Portfolio auf Dachanlagen-Aggregation auszurichten. Alpiq verkaufte im März 2024 ein Dachpaket von 5,5 MWp für CHF 8 Millionen und recycelte Kapital in margenreichere alpine Projekte. Reine Installateure Helion Energy und TRITEC bedienen die Wohn- und Gewerbesegmente mit anlagenleichten Modellen, die mit 20-25 % niedrigeren Gemeinkosten operieren, obwohl sie mit wachsender Lohninflation und Lieferkettenvolatilität konfrontiert sind.

Technologische Differenzierung entsteht als Wettbewerbshebel. TRITECs Partnerschaft mit Sigenergy integriert Speicherung und Hybrid-Wechselrichter und ermöglicht Lastverschiebung, die die Amortisationszeit um bis zu 20 % verkürzt. Helion kooperiert mit der Fachhochschule Nordwestschweiz an KI-Optimierung und generiert nach der Installation Serviceeinnahmen. Meyer Burgers Subventionsrückschlag lässt die Fertigungslücke ungeschlossen und eröffnet Akquisitionsmöglichkeiten für Versorgungsunternehmen, die eine vertikale Integration anstreben. Der vZEV-Rollout 2026 wird voraussichtlich die Konsolidierung beschleunigen, da Versorgungsunternehmen Installateurplattformen kaufen, um Prosumer-Beziehungen zu sichern; IWBs Kauf von Kunz-Solartech im Jahr 2023 nimmt diese Verschiebung vorweg. Die Marktkonzentration bleibt moderat, da kein einzelnes Unternehmen mehr als 15 % der installierten Kapazität kontrolliert.

Marktführer der Schweizer Solarenergiebranche

Solaronix SA

Swiss Solar AG

Anerdgy AG

Apak Energy Sagl

ars solaris hächler

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Kurzfristige Chancen konzentrieren sich darauf, das anhaltende Installationswachstum in netzverträgliche und besser steuerbare Solarleistung umzuwandeln. Die kumulierte installierte PV-Leistung lag Ende 2025 bei etwa 9,62 GW, und Swissolar meldete für 2025 1,526 GW an Neuinstallationen (nach 1,798 GW im Jahr 2024), was auf eine Verschiebung von reinem Ausbau hin zu Netzanschlussbereitschaft, betrieblicher Optimierung und besserer Integration hindeutet. Dies unterstützt die zusätzliche Nachfrage nach Speicherlösungen, intelligentem Energiemanagement und Prosumer-Aggregationsmodellen, die den Eigenverbrauch erhöhen und die Abhängigkeit vom Einspeisewert verringern, insbesondere da der Rahmen von 2026 die Vergütung enger an die Marktpreise zum Zeitpunkt der Einspeisung koppelt.

Politische Änderungen erweitern zudem den adressierbaren Markt über die Dächer der Frühanwender hinaus. Der Mantelerlass verankert eine nationale Solarpflicht für Neubauten mit einer anrechenbaren Fläche von über 300 Quadratmetern, wodurch ein wiederkehrender Auftragsbestand im Neubau- und Sanierungssegment entsteht und standardisierte, normkonforme Dach- und gebäudeintegrierte Lösungen gefördert werden. Auf Systemebene skizziert das Swissgrid-Weissbuch vom April 2026 die Netzverfahren, Flexibilitäts- und Marktdesignänderungen, die zur Integration von bis zu 40 GW Solarenergie bis 2050 erforderlich sind. Dies schafft kurzfristigen Umsetzungsspielraum für Versorgungsunternehmen, EPC-Firmen und Plattformanbieter, um PV mit Messwesen, Flexibilitätssteuerung und netzdienstleistungsorientiertem Betrieb zu kombinieren.

Aktuelle Branchenentwicklungen

- Januar 2026: Swiss Solar Group übernahm Omniwatt und erweiterte damit ihre Fähigkeiten in den Bereichen grosse gewerbliche und industrielle Solar-, Batterie- und Wärmepumpenprojekte. Die Übernahme erweiterte die Ausführungskapazität der Gruppe für Projekte im C&I-Massstab und unterstützte den Cross-Selling von Elektrifizierungslösungen neben PV.

- Oktober 2025: Axpo schloss die ersten 10 % der geplanten 8-MW-Alpinanlage NalpSolar in Tujetsch im Rahmen des föderalen Programms Solar Express ans Netz an. Der frühe Netzanschluss zeigte Fortschritte bei der winterorientierten alpinen Stromerzeugung und lieferte eine praktische Referenz für Bewilligungs-, Bau- und Netzanschlussverfahren für ähnliche Höhenlagenprojekte.

- Juli 2024: Swiss Solar Group schloss die Übernahme des im Tessin ansässigen PV-Installateurs IngEne ab und erweiterte damit ihre Präsenz in die Südschweiz. Die Transaktion stärkte die geografische Abdeckung und Konsolidierung unter Installateuren und verbesserte die Fähigkeit, Kunden mit mehreren Standorten über die Kantone hinweg zu bedienen.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Für diese Studie wird der Schweizer Solarenergiemarkt definiert als die im Land installierte Solarstromkapazität, gemessen in Gigawatt, sowohl für Neuinstallationen als auch für den bestehenden Anlagenbestand, mit Entwicklung über den Prognosezeitraum.

Ausschlüsse des Anwendungsbereichs: Die Marktgrössenbestimmung berücksichtigt keine nicht verwandte erneuerbare Stromerzeugung oder nicht-solare elektrische Ausrüstung, die nicht direkt zur Solarstromerzeugung beiträgt.

Übersicht der Segmentierung

- Nach Technologie

- Solarfotovoltaik (FV)

- Konzentrierte Solarthermie (CSP)

- Nach Netztyp

- Netzgebunden

- Netzunabhängig

- Nach Endnutzer

- Versorgungsmaßstab

- Gewerbe und Industrie (G&I)

- Wohnbereich

- Nach Komponente (Qualitative Analyse)

- Solarmodule/Solarplatten

- Wechselrichter (String-, Zentral-, Mikrowechselrichter)

- Montage- und Nachführsysteme

- Systemtechnik und Elektrik

- Energiespeicherung und Hybridintegration

Datenquellen, Marktgrössenbestimmung und Validierung

Schreibtischrecherche

Die Schreibtischrecherche wurde genutzt, um eine solide Ausgangsbasis für die Solarinstallationen in der Schweiz sowie den politischen und netztechnischen Kontext, der die jährlichen Zubauten prägt, zu schaffen. Wir stützen uns hauptsächlich auf öffentliche Quellen wie die Statistiken des Schweizerischen Bundesamts für Energie (BFE), Publikationen von Swissgrid, Energiebilanzen von Eurostat sowie Tracker für erneuerbare Energien von IEA und IRENA, und gleichen diese bei abweichenden Zeitplänen mit Verbandsmitteilungen und seriöser Presse ab.

Um die Eingaben in einem Kapazitätsmodell nutzbar zu machen, haben wir zudem Geschäftsberichte von Unternehmen, Investorenpräsentationen und andere öffentliche Einreichungen geprüft, die Verschiebungen bei der Dachnachfrage, der Aktivität im Grossanlagenbereich und Angebotsengpässen erklären helfen. An einigen Stellen wurden kostenpflichtige Abonnements für Unternehmensfinanzdaten und Marktanalysen, Patentdatenbanken sowie Import- und Exportdaten auf Sendungsebene verwendet, um Richtungssignale zu validieren und Lücken zu schliessen, wo öffentliche Reihen verzögert waren. Die hier aufgeführten Schreibtischquellen sind exemplarisch und nicht abschliessend, weitere Referenzen wurden zur Datenerhebung, Validierung und Klärung herangezogen.

Primärinterviews und Umfragen

Die Primärarbeit konzentrierte sich auf Interviews und kurze Umfragen mit EPC-Firmen, Projektentwicklern, Vertriebspartnern und Angebotsseiten-Experten, gefolgt von Prüfungen mit grossen gewerblichen Dachbesitzern, um die in veröffentlichten Statistiken beobachteten Angaben zu validieren. Da es sich um einen Ländermarkt handelt, wurden die Eingaben über die wichtigsten Nachfragebereiche hinweg getestet (einschliesslich städtischer Dächer und alpiner Installationen) und anschliessend anhand der Netzanschlusszeiten und der Bewilligungsrealitäten gefiltert, bevor die Annahmen finalisiert wurden.

Verteilung der Befragten der primären Feldforschung

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 27 % | CXOs: 17 % | APAC: 43 % |

| Mid-Tier: 54 % | Funktions-/Bereichsleiter: 40 % | EMEA: 36 % |

| Kleinere Marktteilnehmer: 19 % | Manager: 43 % | Amerika: 21 % |

Marktgrössenbestimmung & Prognose

Das Kernmodell verwendet einen Top-down-Ansatz, bei dem die installierte PV-Leistung des Landes und die jährlichen Zubauten Jahr für Jahr anhand offizieller Energiestatistiken, Netzanschlusssignalen und politisch verknüpfter Ausbauziele rekonstruiert und anschliessend auf den Prognosezeitraum ausgeweitet werden. Die Ergebnisse werden anschliessend durch selektive Bottom-up-Näherungen bestätigt, etwa durch die Stichprobe typischer Anlagengrössen nach Endverbraucher, realistischer Installateurskapazität und die Überprüfung der implizierten Ausrüstungsvolumina anhand von Handels- und Vertriebsrückmeldungen.

Wichtige Eingaben, die den Kurvenverlauf beeinflussen, umfassen jährliche PV-Kapazitätszubauten (MW), die Aufteilung zwischen Dach- und Grossanlagen-Inbetriebnahmen, den Zeitpunkt des Netzanschlusses, die typische Entwicklung der Anlagengrösse für Wohn- und Gewerbedächer sowie Einschränkungen wie Flächenverfügbarkeit und Bewilligungsdauer. Fehlt ein Datenpunkt für einen kurzen Zeitraum, wird die Lücke anhand von Trends benachbarter Jahre und expertenabgestimmter Bandbreiten geschlossen und das Ergebnis anschliessend erneut auf Übereinstimmung mit bekannten Installationsmustern geprüft.

Für die Prognose wird eine Szenarioanalyse mit einem Zentralszenario verwendet, das an politische Kontinuität und Netzabsorption gekoppelt ist, gefolgt von Aufwärts- und Abwärtsszenarien, die mit der Stabilität der Förderanreize, den Anschlusszeiten und der Ausrüstungspreisentwicklung verknüpft sind. Wachstumsraten werden nicht im Voraus angenommen, sondern ergeben sich, nachdem diese Treiber angewendet und mit Expertenrückmeldungen abgeglichen wurden.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse werden mit unabhängigen Signalen trianguliert, etwa der von offiziellen Quellen gemeldeten kumulierten Kapazität, dem implizierten Tempo neuer Anschlüsse und der Frage, ob die Jahresveränderungen für die Installateurskapazität realistisch erscheinen. Bei grösseren Abweichungen überprüfen wir die Eingangsreihen erneut, kontaktieren relevante Experten erneut und passen die Annahme an, die den Bruch verursacht.

Vor der Freigabe wird das Modell in Schritten überprüft, einschliesslich Einheitenprüfungen, Prüfungen der Jahresabfolge und einer Bewertung, ob die Treiber den Markt in die erwartete Richtung bewegen. Die Berichte werden jährlich aktualisiert, mit Zwischenaktualisierungen, wenn eine wesentliche Änderung der Politik, der Preise oder der Netzbedingungen die Aussichten verändert. Unmittelbar vor der Auslieferung führt ein Analyst eine abschliessende Überprüfung durch, damit die Kunden die aktuellste Sichtweise erhalten.

Vergleich der Marktschätzung von Mordor Intelligence für den Schweizer Solarenergiemarkt mit anderen veröffentlichten Schätzungen

Veröffentlichte Marktgrössen für den Schweizer Solarenergiemarkt unterscheiden sich häufig, da die Masseinheit nicht immer dieselbe ist und der zugrunde liegende Aufbau installierte Kapazität, jährliche Zubauten oder erzeugten Strom erfassen kann. Unterschiede zeigen sich auch, wenn Basisjahre und Prognosezeiträume nicht übereinstimmen oder wenn eine Studie kleinere Technologien einbezieht, die nicht in grossem Massstab eingesetzt werden.

Bei unseren Überprüfungen waren die grössten Ursachen für Abweichungen die Abstimmung des Anwendungsbereichs und das für das Kernmodell gewählte Nachfragesignal. Einige Schätzungen stützen sich auf eine aggressive, politisch getriebene Expansion ohne Validierung der Netzanschlusszeiten, während andere den Markt in eine Erzeugungssicht (TWh) umrechnen, die von Ertragsannahmen abhängt, welche je nach Standort und Saisonalität in der Schweiz variieren können.

Vergleichsbenchmark

| Quelle | Marktgrösse | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 9,67 Mrd. USD (2025) | |

| Branchenverlag A | 5,20 Mrd. USD (2025) | Die Schätzung wird für dasselbe Basisjahr als niedrigerer Kapazitätswert dargestellt und kann eine engere Erfassung des installierten Bestands oder eine andere Behandlung kleiner Dachanlagen widerspiegeln, was die kumulierte Summe verringert. |

| Branchenverlag B | 2,13 Mrd. USD (2025) | Diese Zahl basiert auf dem Stromerzeugungsvolumen (TWh) und nicht auf der installierten Kapazität, weshalb sie auf Kapazitätsfaktor- und Ertragsannahmen beruht und ohne eine konsistente Umrechnungsmethode nicht mit einer GW-basierten Grössenbestimmung übereinstimmt. |

Die Abweichung erklärt sich hauptsächlich durch die Vermischung von Kapazitäts- und Erzeugungseinheiten sowie dadurch, wie vollständig der installierte Bestand im Basisjahr erfasst wird. Wird die installierte Kapazität anhand von Netzanschlusszeiten und Prüfungen der jährlichen Zubauten (statt nur anhand politischer Zielvorgaben) rekonstruiert, bleiben die Gesamtsummen näher an der beobachteten Realität des Ausbaus, wie das Modell in Mordor Intelligence validiert wurde.

Im Bericht beantwortete Schlüsselfragen

Welche Kapazität wird für den Schweizer Solarsektor bis 2031 prognostiziert?

Die installierte Kapazität soll bis 2031 20,47 GW erreichen, unterstützt durch eine CAGR von 13,32 %.

Wie helfen alpine Solarprojekte der Schweiz im Winter?

Hochgelegene Anlagen erzeugen bis zu 50 % ihrer Jahresproduktion im Winter und verringern so die saisonale Importabhängigkeit.

Warum verkürzen sich die Amortisationszeiten für Dachanlagen in Schweizer Städten?

Die Einzelhandelstarife stiegen 2023 um 28 %, während die Modulpreise um 45 % fielen, sodass Dachanlagen in weniger als 10 Jahren amortisiert werden können.

Welche Rolle spielen virtuelle Energiegemeinschaften ab 2026?

VZEV-Regelungen ermöglichen es Nachbarn, Strom lokal zu handeln und einen Netzentgeltnachlass von 30 % zu genießen, wodurch 600 GWh an Nachfrage erschlossen werden.

Welches Segment wächst bis 2031 am schnellsten?

Versorgungsmaßstab-Installationen, begünstigt durch Unternehmens-Stromabnahmeverträge und alpine Subventionen, führen mit einer CAGR von 16,12 %.

Wie abhängig ist die Schweiz von importierter Solar-Hardware?

Rund 90 % der Module werden importiert, nachdem die Regierung im Jahr 2024 Fertigungssubventionen abgelehnt hat.

Seite zuletzt aktualisiert am: