Größe und Marktanteil des schwedischen Geothermiemarkts

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

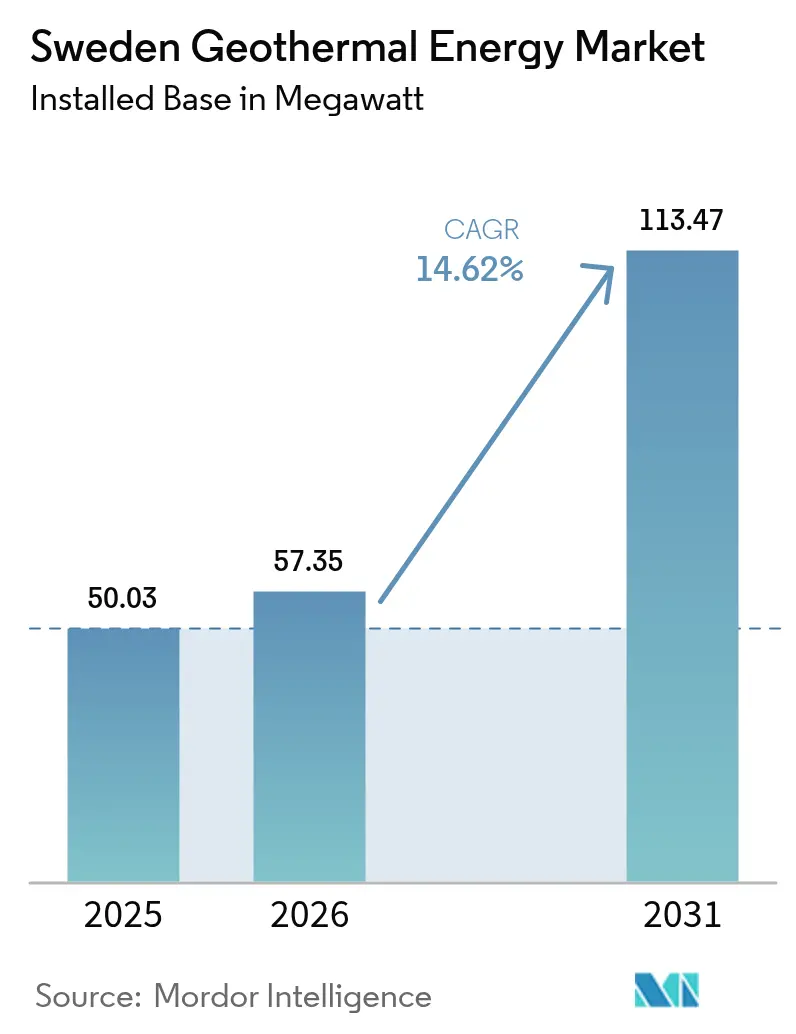

| Marktgröße im Basisjahr (2025) | 50.03 Megawatt |

| Marktvolumen (2026) | 57.35 Megawatt |

| Marktvolumen (2031) | 113.47 Megawatt |

| Wachstumsrate (2026 - 2031) | 14.62% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des schwedischen Geothermiemarkts durch Mordor Intelligence

Der schwedische Geothermiemarkt wurde im Jahr 2025 auf 50,03 Megawatt bewertet und soll von 57,35 Megawatt im Jahr 2026 auf 113,47 Megawatt bis 2031 wachsen, mit einer CAGR von 14,62 % während des Prognosezeitraums (2026-2031).

Die starke politische Ausrichtung auf das Netto-Null-Ziel 2045, steigende Heizkosten durch fossile Brennstoffe und attraktive Förderanreize für grüne Wärme beschleunigen gemeinsam die Akzeptanz in den Wohn-, Gewerbe- und Kommunalsegmenten. Erdwärmepumpen schaffen einen zugänglichen Einstiegspunkt, während geschlossene Kreislaufsysteme und Erweiterte Geothermiesysteme (EGS) einen Weg zu tieferen Ressourcen ebnen, die in der Lage sind, grundlastfähige thermische Energie und schließlich auch elektrische Energie zu liefern. Ein reifendes Finanzierungsökosystem, veranschaulicht durch Baseload Capitals Kapitalaufnahme in Höhe von 53 Millionen EUR, senkt das wahrgenommene Risiko und signalisiert wachsendes institutionelles Vertrauen. Gleichzeitig sorgen die öffentliche Beschaffung und langfristige Bezugsverträge (PPAs) für erneuerbare Wärme rund um die Uhr für Einnahmesicherheit, die kapitalintensive Bohrprogramme unterstützt.

Wesentliche Erkenntnisse des Berichts

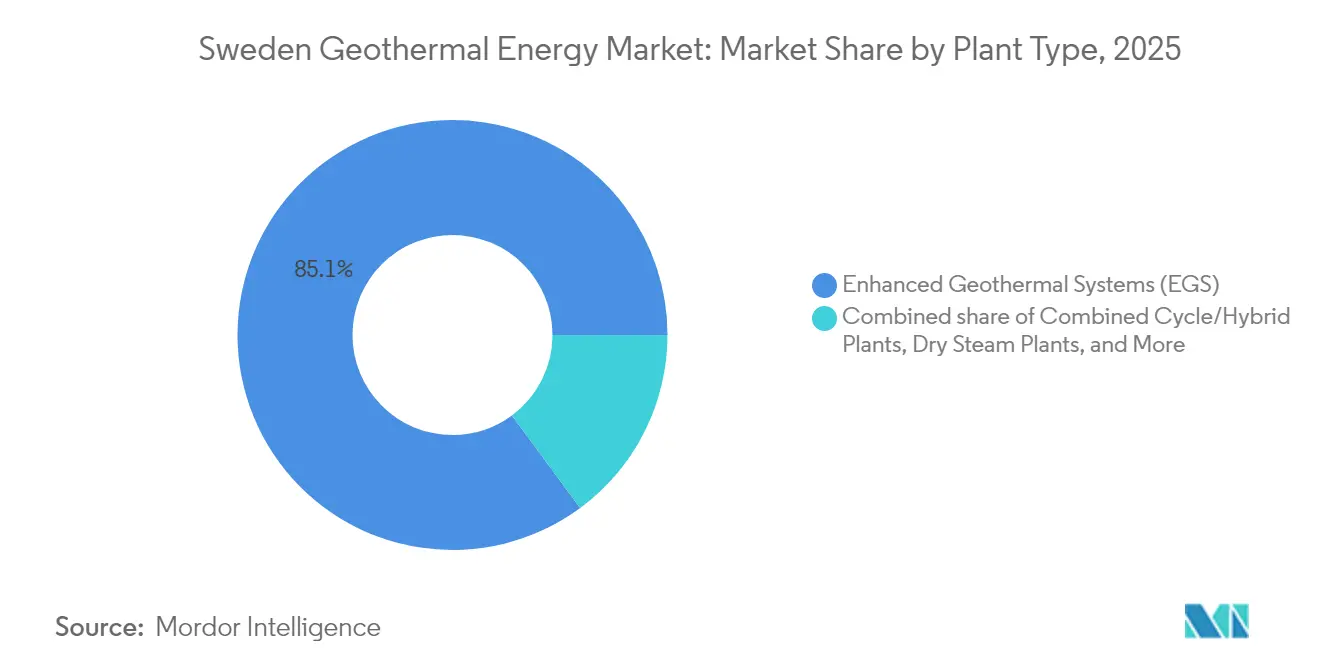

- Nach Anlagentyp führten Erweiterte Geothermiesysteme (EGS) im Jahr 2025 mit einem Marktanteil von 85,12 % im Geothermiemarkt; Kombikraftwerks-/Hybridanlagen werden bis 2031 voraussichtlich mit einer CAGR von 24,35 % wachsen.

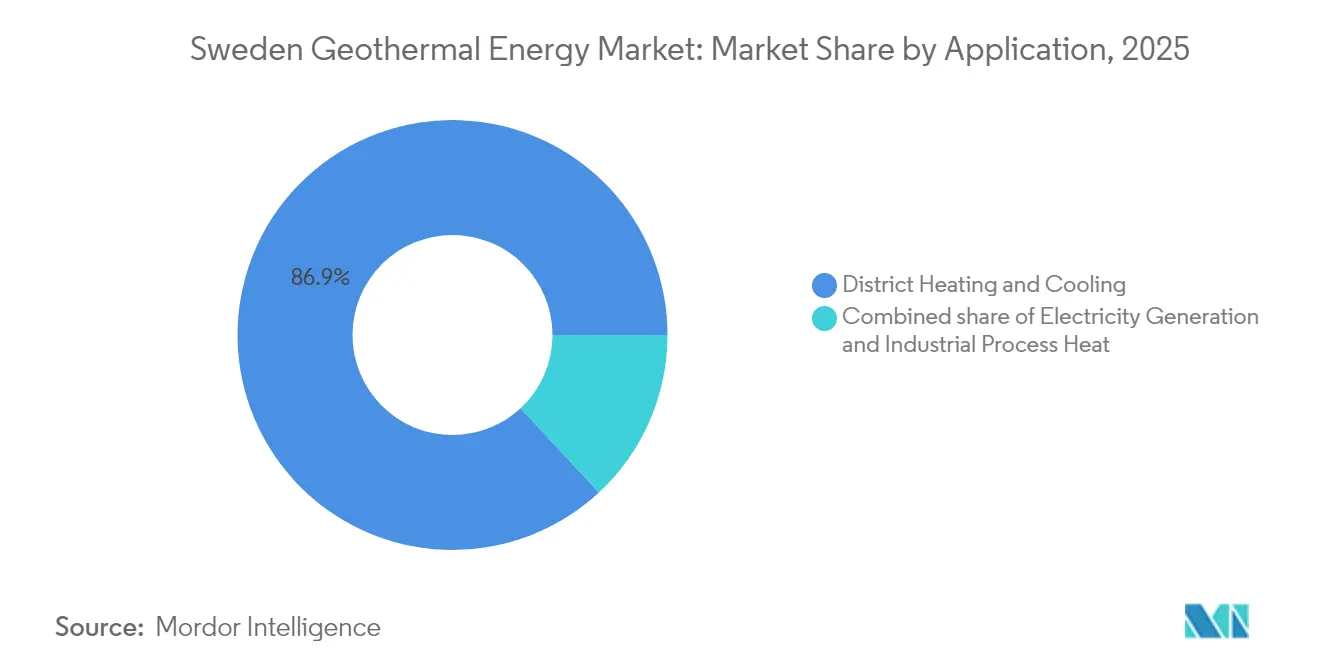

- Nach Anwendung entfiel im Jahr 2025 ein Umsatzanteil von 86,92 % auf Fernwärme und -kühlung; für die Stromerzeugung wird bis 2031 eine CAGR von 27,55 % prognostiziert.

- Baseload Capital, Climeon und LKAB zusammen machten im Jahr 2024 einen wesentlichen Anteil der installierten Kapazität im Geothermiemarkt aus.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse im schwedischen Geothermiemarkt

Analyse der Einflussfaktoren*

| Einflussfaktor | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkungen |

|---|---|---|---|

| Ausweitung der Subventionen für grüne Wärme im Rahmen des schwedischen Klimapolitikrahmens | 2.8% | National, mit höherer Akzeptanz in südlichen Kommunen | Mittelfristig (2-4 Jahre) |

| Strenge Gebäudeenergievorschriften zur Förderung der Modernisierung von Erdwärmepumpen | 2.4% | National, konzentriert in städtischen Gebieten | Kurzfristig (≤ 2 Jahre) |

| Langfristige Bezugsverträge (PPAs) für erneuerbare Wärme rund um die Uhr, angeführt von Rechenzentrumsbetreibern | 2.1% | Stockholm, Göteborg und Industriecluster | Mittelfristig (2-4 Jahre) |

| Schneller Kostenrückgang bei Bohranlagen für geschlossene Kreislaufsysteme in der Geothermie | 1.7% | National, mit früher Akzeptanz in Südschweden | Langfristig (≥ 4 Jahre) |

| Umnutzung stillgelegter Bergwerke zur Extraktion von Geothermalflüssigkeiten mit niedrigem Enthalpiegehalt | 1.5% | Bergbauregionen in Nordschweden | Langfristig (≥ 4 Jahre) |

| Dekarbonisierungsauflagen für Fernwärme in ≥ 30 Kommunen | 1.3% | Städtische Zentren mit bestehenden Fernwärmenetzen | Mittelfristig (2-4 Jahre) |

| Quelle: Mordor Intelligence | |||

Ausweitung der Subventionen für grüne Wärme im Rahmen des schwedischen Klimapolitikrahmens

Erhöhte Investitionszuschüsse von bis zu 30.000 SEK pro Installation, kombiniert mit der im Mai 2025 beschlossenen Anhebung der ROT-Steuerabzüge auf 50 % der Arbeitskosten, senken die gesamten Eigenleistungsaufwendungen für Wohngebäudesysteme um fast 40 %.[1]Schwedische Regierungsstellen, "Verbesserte ROT-Steuerabzugsregeln", regeringen.se Kommunale Programme in Lund und Växjö ergänzen die nationalen Fördermittel und belohnen Fernwärmeunternehmen, die flache Geothermiekreisläufe in neue Niedertemperaturnetze integrieren. Die Verknüpfung der Förderbedingungen mit nachweisbaren Effizienzgewinnen schärft den Fokus auf Erdwärmetechnologien, die die erforderliche saisonale COP-Leistung erbringen. Die nahende Antragsfrist 2025 stimuliert die kurzfristige Nachfrage und verankert Geothermie in Schwedens langfristigem Dekarbonisierungsplan.

Strenge Gebäudeenergievorschriften zur Förderung der Modernisierung von Erdwärmepumpen

Überarbeitete Vorschriften schreiben eine hohe Energieeffizienz bei umfangreichen Renovierungen vor und verdrängen Öl- und Gaskessel aus den meisten städtischen Gebäuden. Einfamilienhäuser, die 35 % des nationalen Heizenergieverbrauchs ausmachen, bieten attraktive Bohrstandorte, während große Gewerbeimmobilien integrierte Heiz-Kühl-Kreisläufe nutzen, die den jährlichen Kapazitätsfaktor maximieren. Da die Einhaltung der Vorschriften innerhalb geplanter Renovierungszyklen erforderlich ist, profitieren Installationsbetriebe von einem transparenten Modernisierungsplan über drei bis fünf Jahre, der Auftragsbücher stabilisiert und die Erweiterung der Belegschaft unterstützt. Leistungsbasierte Regelungen ermöglichen es Architekten, konkurrierende CO2-arme Optionen abzuwägen, doch Erdwärmepumpen setzen sich häufig aufgrund der Lebenszykluskosten durch.

Langfristige Bezugsverträge (PPAs) für erneuerbare Wärme rund um die Uhr, angeführt von Rechenzentrumsbetreibern

Stockholm Data Parks und Multigrid verkaufen zurückgewonnene Serverwärme zu 0,03 EUR pro kWh an kommunale Netze - fast 55 % unter dem durchschnittlichen schwedischen Fernwärmetarif im Jahr 2024. EcoDataCenters Campus im Wert von 18 Milliarden SEK in Östersund kombiniert Geothermieheizung mit Gewächshausbetrieb in Lebensmittelqualität, sichert niedrige Betriebskosten und markante Scope-1-Emissionseinsparungen. Diese langfristigen Bezugsverträge (PPAs) stärken die Finanzierbarkeit großer Geothermiekreisläufe und eröffnen die Möglichkeit für ähnliche Vereinbarungen in der Stahl-, Zellstoff- und Chemiebranche, die kontinuierliche erneuerbare Prozesswärme benötigen.

Schneller Kostenrückgang bei Bohranlagen für geschlossene Kreislaufsysteme in der Geothermie

Die X-Air+-Kompressorbaureihe von Atlas Copco reduziert den Kraftstoffverbrauch gegenüber Vorgängermodellen um 30 %, während HARDABs Gerätehandhabungsanlage den Personalaufwand auf einen einzigen Bediener reduziert.[2]Atlas Copco, "X-Air+-Kompressoren für geothermische Bohrungen", atlascopco.com Geschlossene Kreislaufdesigns umgehen das Permeabilitätsrisiko und erweitern die Ressourcenbasis auf Schwedens kristallines Grundgebirge. Kostenparität mit Gaskesseln wird bis 2028 für mittelgroße Projekte erreicht, was die Akzeptanz in Kommunen ohne Sedimentformationen katalysiert. Die Lokalisierung der Anlagenproduktion stärkt die Lieferkettenresilienz und macht Schweden zu einem Exportzentrum für geothermische Anlagen nordischer Qualität.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkungen |

|---|---|---|---|

| Hohe Investitionskosten für Explorationsbohrungen bei Hartgesteinsformationen | -2.2% | National, besonders ausgeprägt in den mittleren und nördlichen Regionen | Kurzfristig (≤ 2 Jahre) |

| Unsicherheit hinsichtlich der Reservoirtemperatur außerhalb Südschweden | -1.9% | Mittel- und Nordschweden | Mittelfristig (2-4 Jahre) |

| Knappheit an spezialisierten Geothermie-Bohrbesatzungen | -1.6% | National, mit akutem Mangel in abgelegenen Gebieten | Kurzfristig (≤ 2 Jahre) |

| Öffentliche Bedenken hinsichtlich Mikroseismizität in der Nähe von städtischen Ballungsräumen | -1.0% | Stockholm, Göteborg und wichtige städtische Gebiete | Mittelfristig (2-4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Investitionskosten für Explorationsbohrungen bei Hartgesteinsformationen

Die 3.702 m tiefe Bohrung in Lund kostete mehr als 5,5 Millionen EUR, erbrachte jedoch lediglich eine Sohlentemperatur von 85 °C, was das Kostenrisiko bei kristallinem Gestein verdeutlicht. Typische Hartgesteinskosten von 1.500 EUR pro Meter übersteigen den europäischen Durchschnitt von 600 EUR erheblich und setzen kleinere Entwickler unter Druck. Multi-Well-EGS-Konzepte belasten die Budgets zusätzlich, was zu einer Hinwendung zu geschlossenen Kreislauf- oder Grubenwasserlösungen führt, die das Ressourcenrisiko mindern und die Anfangskapitalintensität begrenzen.

Unsicherheit hinsichtlich der Reservoirtemperatur außerhalb Südschweden

Die Wärmeflussgefälle sinken in weiten Teilen Mittelschweden auf 15 °C pro Kilometer, verglichen mit 25 °C in Schonen, was die Finanzierbarkeitsmodelle erschwert.[3]Geothermal Energy Journal, "Temperature Gradient Variability across the Fennoscandian Shield", geothermal-energy-journal.springeropen.com Umfangreiche geophysikalische Messungen verlängern die Projektzeiträume um Monate, und Kreditgeber fordern konservative Produktionsprognosen. Öffentliche Kartierungskampagnen versprechen eine schrittweise Risikominderung, doch bis zu deren Abschluss setzen Projektentwickler auf phasenweise Bohrungen und hybride Einnahmequellen, etwa die Kombination flacher Geothermiekreisläufe mit solarthermischen Kollektoren.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Anlagentyp: EGS dominiert die schwedische Geothermie-Landschaft

Erweiterte Geothermiesysteme (EGS) hielten im Jahr 2025 einen Anteil von 85,12 % der installierten Kapazität und sind damit Schwedens klarer Spitzenreiter. Ihre Stärke ergibt sich aus dem kristallinen Hartgesteinsuntergrund des Landes, der konstruierte Reservoire gegenüber herkömmlichen hydrothermalen Methoden begünstigt. Kombikraftwerks- und Hybridanlagen sind die aufstrebenden Technologien und wachsen bis 2031 mit einer CAGR von 24,35 %, da Betreiber Geothermiebohrungen mit anderen erneuerbaren Energiequellen und thermischen Speichern kombinieren, um die Erzeugung zu glätten. Binärkreislauf-Einheiten versorgen Niedertemperaturbohrungen, während Flash-Dampf-Projekte selten bleiben, da Schweden nicht über die sehr heißen Ressourcen verfügt, die diese benötigen. Geschlossene Kreislaufdesigns beginnen, EGS zu ergänzen, indem sie Flüssigkeitszirkulationsrisiken beseitigen und neue Standorte erschließen, die bisher unwirtschaftlich erschienen.

EGS profitiert vom Fachwissen, das in Schwedens Bergbau- und Öl-und-Gas-Industrie aufgebaut wurde. Die Arbeiten im Äspö-Hartgesteinslabor beispielsweise verfeinern hydraulische Fraktionierungstechniken, die auf kristallines Gestein zugeschnitten sind, und fügen Echtzeit-Überwachungssysteme hinzu, die seismische Risiken unter Kontrolle halten. Projektentwickler setzen zudem auf digitale Steuerungssysteme, um die Reservoirleistung zu beobachten und die Durchflüsse dynamisch anzupassen, was Betriebskosten und Umweltauswirkungen senkt. Das wachsende Interesse an hybriden Anordnungen, bei denen eine einzelne Anlage sowohl das Stromnetz als auch Fernwärmeleitungen versorgt, zeigt, wie Schweden bestrebt ist, jeden Megawatt an Wärme optimal zu nutzen.

Nach Anwendung: Fernwärme verankert das Marktwachstum

Fernwärme- und Fernkühlsysteme machten im Jahr 2025 86,92 % der geothermischen Nutzung aus. Schwedens weitreichende kommunale Rohrnetze versorgen bereits mehr als die Hälfte der Stadthaushalte mit Wärme, sodass die Einbindung von Geothermiewärme kaum neue Infrastruktur erfordert. Die Stromerzeugung ist heute noch kleiner, weist aber mit einer CAGR von 27,55 % bis 2031 das stärkste Wachstum auf, da verbesserte Niedrigtemperaturturbinen die Stromproduktion wirtschaftlich machen. Industrielle Prozesswärme nimmt einen bescheidenen, aber wichtigen Stellenwert ein, insbesondere bei Industriebetrieben, die CO2-Einsparungen anstreben. Direktnutzungsnischen wie Gewächshäuser, Fischfarmen und saisonale Speicher wachsen weiter, da Betreiber nach stabilen, langfristigen Einnahmequellen suchen.

Fernwärmeprojekte bieten Projektentwicklern schnellen Cashflow, während Kraftwerke künftiges Potenzial versprechen, wenn die Technologiekosten weiter sinken. Die Modernisierung des unterirdischen Wärmespeichers von Mälarenergi mit 13 GWh verdeutlicht das Ausmaß der Investitionen, die derzeit in Fernwärmesysteme fließen. Mehr als 30 Städte haben fossilfreie Wärmeziele festgelegt, was die Nachfrage nach neuen Geothermiekreisläufen langfristig sichert. Da die Leitungen bereits verlegt sind, verkürzen sich Projektzeiträume und das Finanzierungsrisiko sinkt. Das Interesse an kombinierten Wärme-Kraft-Anlagen, die sowohl Kilowatt als auch Heißwasser verkaufen, steigt ebenfalls und diversifiziert die Einnahmequellen und steigert die Gesamtrendite der Anlage.

Geografische Analyse

Die südlichen Landkreise Schonen, Halland und Västra Götaland machen 62,55 % der installierten Geothermiekapazität aus, was auf höhere Temperaturgradienten, dichte Besiedlung und ausgedehnte Fernwärmenetze zurückzuführen ist. Allein Stockholm verfügt über 180.000 Erdwärmebohrungen und bildet damit die Grundlage eines regionalen Geothermimarkts, der im Jahr 2026 auf 154,74 Millionen USD bewertet wird. Aufkommende Pilotprojekte mit geschlossenen Kreisläufen in Blekinge erschließen Ressourcen von 140 °C in 5 km Tiefe und demonstrieren die technische Machbarkeit für inländische Grundlastversorgung.

Mittelschweden, verankert durch Uppsala und Örebro, weist einen langsameren Ausbau auf, da kristallines Gestein die Bohrkosten erhöht. Dennoch finanzieren politisch unterstützte Programme zur Bekämpfung von Energiearmut 45-kW-Mikro-Kreisläufe für Schulen und Pflegeheime und zeigen soziale Gerechtigkeitsvorteile auf. Lokale Universitäten richten Geothermie-Labore ein, die Innovationszyklen verkürzen und spezialisierte Fachkräfte ausbilden, was die indirekten Kostenprämien schrittweise senkt.

Die nördlichen Provinzen bieten einzigartiges Potenzial für Grubenwassernutzung. Kiruna's stillgelegte Schächte enthalten 9 Millionen m³ Wasser mit 28 °C, genug, um 60 % des kommunalen Wärmebedarfs über Hochförder-Pumpen zu decken. LKABs Dekarbonisierungsplan im Wert von 31 Milliarden SEK verbindet Nachfrage und Angebot und positioniert die Region für Doppelnutzungs-Energie-und-Speicher-Hubs. Netzengpässe sind minimal, was es ermöglicht, überschüssige Solarenergie im Sommer in unterirdischen Wärmespeichern für die winterliche Rückgewinnung zu speichern. Kommunalbehörden beschleunigen Genehmigungsverfahren, um Torf- und Ölkessel vor 2030 zu ersetzen.

Wettbewerbslandschaft

Der schwedische Geothermiemarkt ist mäßig fragmentiert, obwohl eine sichtbare Konsolidierung begonnen hat. Baseload Capitals Eigenkapitalrunde, ThinkGeoEnergys Projektentwicklungen sowie die Zusammenarbeit zwischen Ormat und SLB im Jahr 2024 veranschaulichen den Zufluss von Kapital und Technologie. Einheimische Innovatoren wie Climeon liefern Organic-Rankine-Zyklus-Module, die Niedertemperatur-Wärmeströme in elektrische Einheiten von 150 bis 300 kW umwandeln und damit eine inländische Lieferkette neben HARDAB-Bohranlagen und Atlas-Copco-Kompressoren aufbauen.

Die Wettbewerbsintensität hängt von der Bohrleistung, der Reservoirmodellierung und der integrierten EPC-Lieferung ab. Unternehmen, die schlüsselfertige Leistung garantieren können, gewinnen kommunale Ausschreibungen, die eine einheitliche Verantwortlichkeit bevorzugen. Partnerschaften zwischen Versorgungsunternehmen und Gerätelieferanten nehmen zu: Göteborg Energi unterzeichnete einen Rahmenvertrag mit HARDAB, um veraltete Biomasseanlagen bis 2029 durch 50 MW geothermische Kreislaufsysteme zu ersetzen, wobei die Wartung in einen 15-jährigen Servicevertrag gebündelt ist. Technologie-Lizenzvergabe beschleunigt zudem die Wissensdiffusion; schwedische Anlagenpatente werden inzwischen in Island und den baltischen Staaten eingesetzt, was Exporteinnahmen steigert und gleichzeitig Skaleneffekte ausbaut.

Unerschlossenes Potenzial besteht bei Grubenwasserwärme und saisonaler thermischer Speicherung. Tektonik Nordic erschließt mit Sand gefüllte Grubenspeicher, die an 8-MW-Pumpstationen angebunden sind, während Thermia trans-kritische CO₂-Wärmepumpen erprobt, die Vorlauftemperaturen auf 110 °C anheben und Fernwärmebetreibern ermöglichen, auf Spitzenlast-Gaskessel zu verzichten. Immaterielle Schutzrechtsbarrieren sind noch moderat, sodass Erstbeweger darauf ausgerichtet sind, die besten Standorte zu sichern und langfristige Abnahmeverträge abzuschließen, bevor die Subventionskürzungen nach 2028 einsetzen.

Marktführer der schwedischen Geothermiebranche

WSP Global Inc.

Climeon AB

Baseload Capital AB

MalmbergGruppen AB

Rototec AB

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Februar 2025: Kärnfull Next sicherte sich Land für einen Cluster kleiner modularer Reaktoren in Valdemarsvik und schuf damit künftige Synergien mit geothermischen Fernwärmekreisläufen.

- September 2024: Baseload Capital schloss eine Series-B-Runde in Höhe von 53 Millionen EUR ab, um geothermische Projekte in Schweden und im Ausland zu beschleunigen.

- September 2024: Die ELIQUO Water Group erwarb Malmberg Water AB und stärkte damit die Hydrogeothermie- und Wassermanagementkapazitäten.

- Juni 2024: Ormat und SLB unterzeichneten eine globale Partnerschaft zur Integration von Bohr- und Reservoirtechnologie in Geothermieprojekten.

Berichtsumfang des schwedischen Geothermiemarkts

Der Bericht über den schwedischen Geothermiemarkt umfasst:

| Trocken-Dampf-Anlagen |

| Flash-Dampf-Anlagen |

| Binärkreislauf-Anlagen |

| Kombikraftwerks-/Hybridanlagen |

| Erweiterte Geothermiesysteme (EGS) |

| Stromerzeugung |

| Fernwärme und -kühlung |

| Industrielle Prozesswärme |

| Nach Anlagentyp | Trocken-Dampf-Anlagen |

| Flash-Dampf-Anlagen | |

| Binärkreislauf-Anlagen | |

| Kombikraftwerks-/Hybridanlagen | |

| Erweiterte Geothermiesysteme (EGS) | |

| Nach Anwendung | Stromerzeugung |

| Fernwärme und -kühlung | |

| Industrielle Prozesswärme |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der schwedische Geothermiemarkt derzeit?

Schwedens Geothermiekapazität beträgt 57,35 MW im Jahr 2026 und spiegelt den Status des Sektors als frühe, aber schnell wachsende Phase wider.

Wie schnell wird der Markt voraussichtlich wachsen?

Die installierte Kapazität soll bis 2031 113,47 MW erreichen, was einer robusten jährlichen Wachstumsrate von 14,62 % während des Prognosezeitraums (2026-2031) entspricht.

Welcher Geothermie-Anlagentyp ist in Schweden heute am häufigsten?

Erweiterte Geothermiesysteme (EGS) dominieren mit einem Marktanteil von 85,12 %.

Wie wirken sich staatliche Anreize auf die Projektrentabilität aus?

Zuschüsse von bis zu 30.000 SEK pro Installation und ein ROT-Steuerabzug von 50 % auf Arbeitskosten können die Amortisationszeit für Wohngebäudesysteme um fast 40 % verkürzen.

Welche schwedischen Regionen bieten das größte kurzfristige Potenzial?

Südliche Landkreise wie Schonen und Västra Götaland führen den Ausbau an, dank höherer Geothermiegradienten, dichter Fernwärmenetze und günstigerer Bohrbedingungen.

Was sind die größten Hürden für Projektentwickler?

Hohe Investitionskosten für Explorationsbohrungen in Hartgesteinsformationen und die Unsicherheit der Untergrundtemperaturen außerhalb des Südens verlangsamen die Projektfinanzierung und können die Zeitspanne bis zur Einnahmenerzielung verlängern.

Seite zuletzt aktualisiert am: