Surge Arrester Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Marktgröße (2026) | 2.17 Milliarden US-Dollar |

| Marktgröße (2031) | 2.80 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.23% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Surge Arrester Marktanalyse von Mordor Intelligence

Die Surge Arrester Marktgröße wird voraussichtlich von USD 2,06 Milliarden im Jahr 2025 auf USD 2,17 Milliarden im Jahr 2026 wachsen und soll bis 2031 bei einem CAGR von 5,23 % über den Zeitraum 2026–2031 USD 2,8 Milliarden erreichen.

Steigende Investitionen in die Netzmodernisierung, eine aggressive Integration erneuerbarer Energien und strengere Zuverlässigkeitsziele halten den globalen Surge Arrester Markt auf einem stabilen Expansionskurs. Digitalisierungstrends erfordern nun Ableiter mit integrierter Zustandsüberwachung, während die Widerstandsfähigkeit der Lieferkette nach den jüngsten Preisschwankungen bei Metalloxid-Varistoren weiterhin eine übergeordnete Priorität darstellt. Versorgungsunternehmen in Nordamerika und Europa setzen digitale Zwillingsmodelle ein, um Austauschzyklen zu optimieren, während Versorgungsunternehmen in der Asien-Pazifik-Region den Einsatz von Extra- und Ultrahochspannungsanlagen vorantreiben, die die Leistungsgrenzen der Produkte ausreizen. Wettbewerbliche Maßnahmen konzentrieren sich auf Produktdifferenzierung, höhere Energiebewertungen, kompakte Bauformen und IoT-Konnektivität, doch müssen OEMs auch der wachsenden Flut gefälschter Geräte entgegenwirken, die in preissensible Märkte eindringen.

Wichtigste Erkenntnisse des Berichts

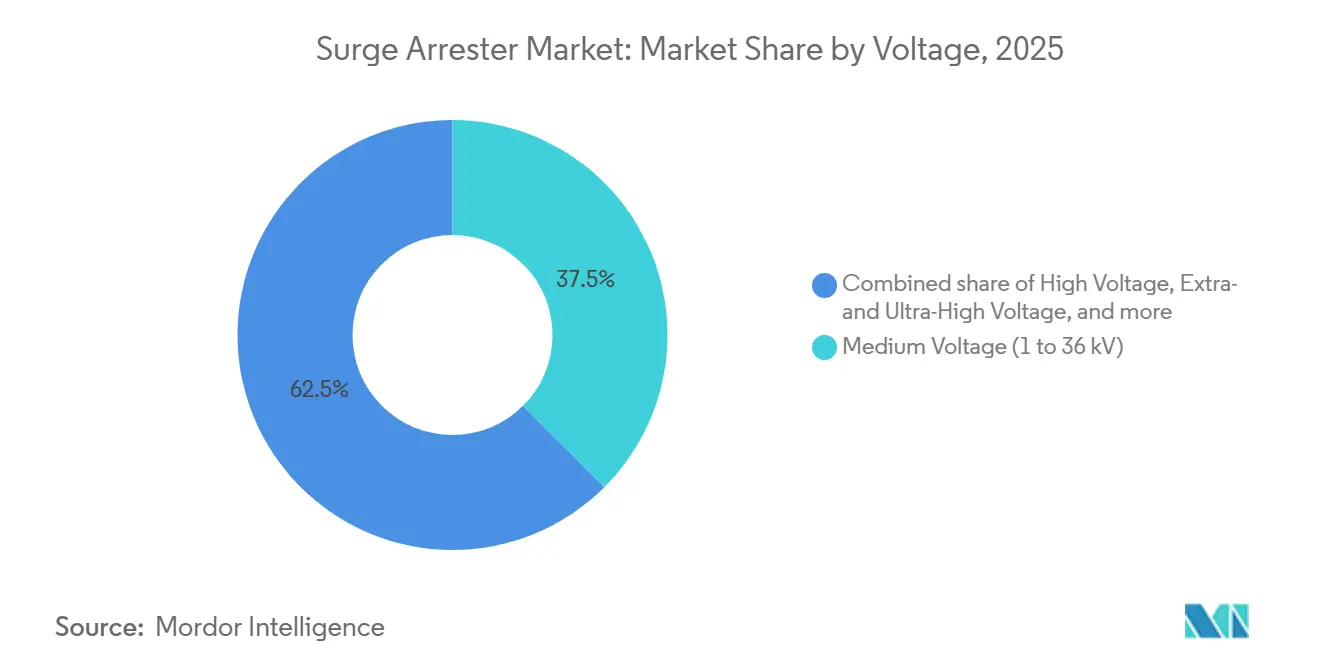

- Nach Spannungsklasse hielten Mittelspannungsableiter im Jahr 2025 einen Marktanteil von 37,52 % am Surge Arrester Markt. Extra- und Ultrahochspannungsableiter werden voraussichtlich zwischen 2026 und 2031 mit einem CAGR von 6,74 % wachsen.

- Nach Produkttyp entfielen im Jahr 2025 41,95 % des Umsatzanteils am Surge Arrester Markt auf Stationsklasse-Einheiten. Leitungsableiter stellen die am schnellsten wachsende Produktkategorie dar und wachsen bis 2031 mit einem CAGR von 7,18 %.

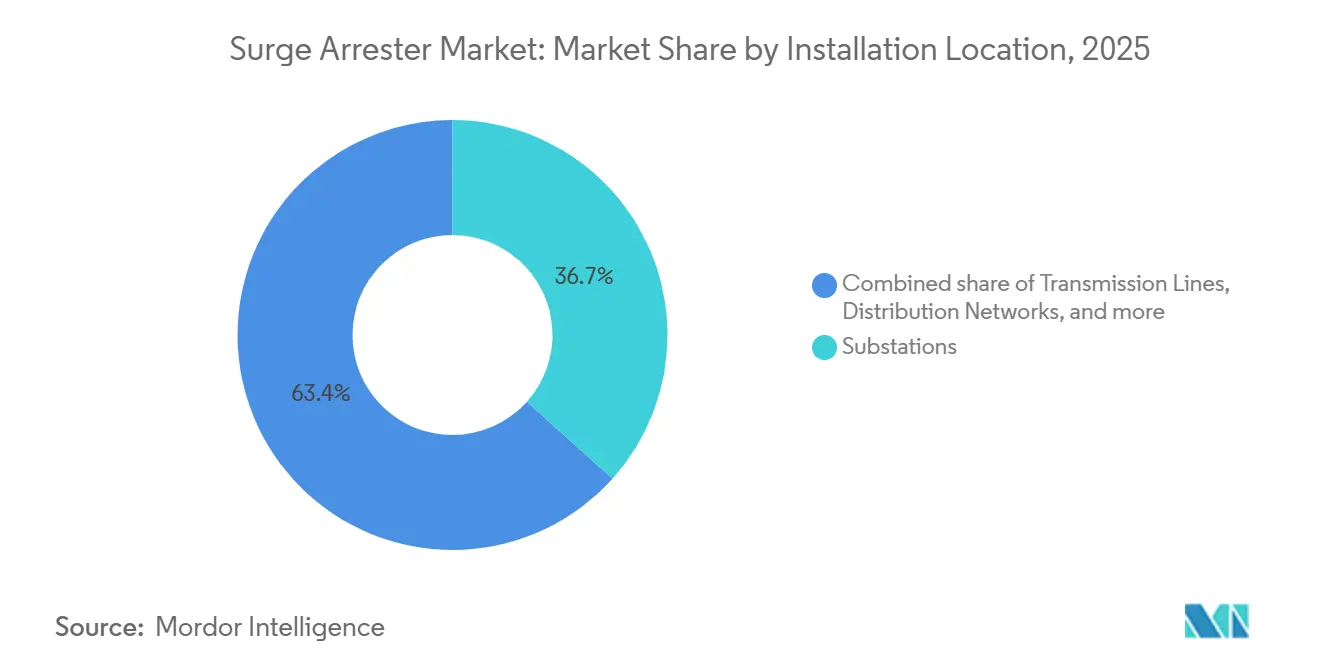

- Nach Installationsort entfielen im Jahr 2025 36,65 % der Surge Arrester Marktgröße auf Umspannwerke, während Übertragungsleitungen voraussichtlich mit einem CAGR von 6,92 % wachsen werden.

- Nach Anwendung erfasste das Segment der Versorgungsunternehmen im Jahr 2025 53,35 % der Surge Arrester Marktgröße, während das Wohnbereichssegment voraussichtlich mit einem CAGR von 6,12 % wachsen wird.

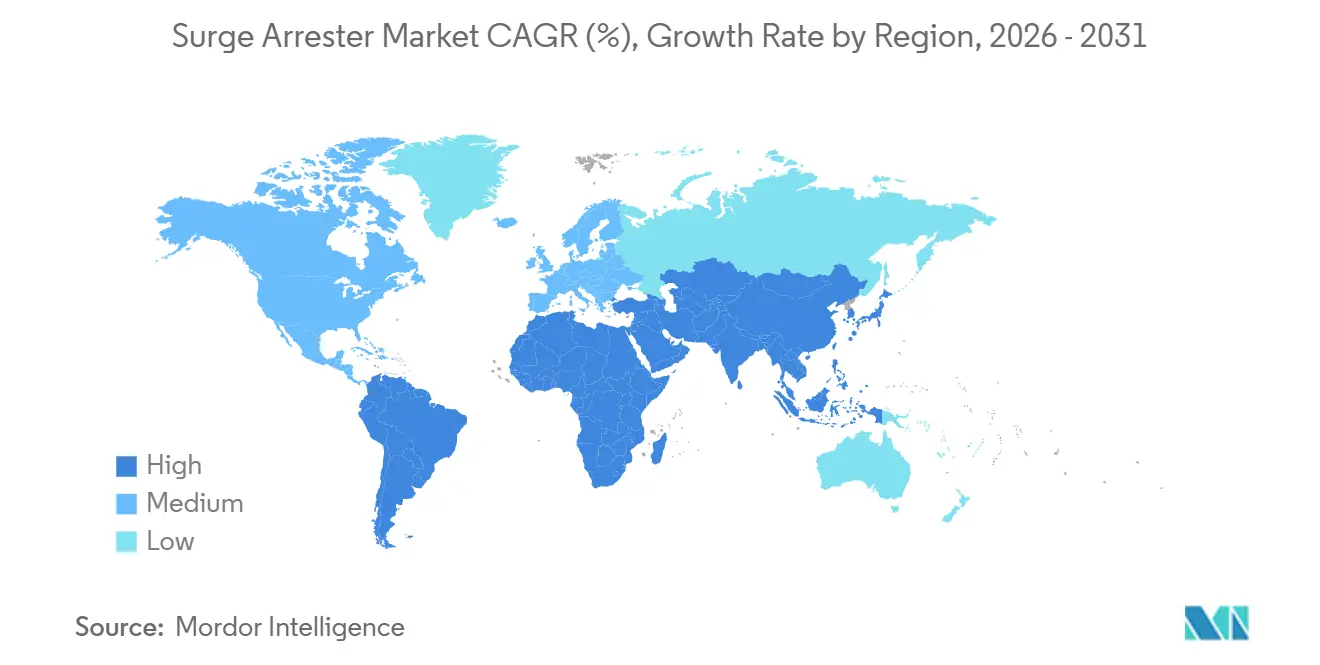

- Nach Geografie dominierte die Asien-Pazifik-Region im Jahr 2025 mit einem Anteil von 41,05 % den globalen Surge Arrester Markt und wird voraussichtlich von 2026 bis 2031 einen CAGR von 5,82 % verzeichnen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Surge Arrester Markttrends und Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Netzmodernisierungsprogramme in Nordamerika und der EU | 1.20% | Nordamerika und EU | Mittelfristig (2–4 Jahre) |

| Ausbau erneuerbarer Energien im Versorgungsmaßstab mit Bedarf an Überspannungsschutz | 1.00% | Global, Schwerpunkt in APAC und EU | Langfristig (≥ 4 Jahre) |

| Elektrifizierung industrieller Prozesse im aufstrebenden Asien | 0.80% | APAC, Ausstrahlungseffekte auf MEA | Mittelfristig (2–4 Jahre) |

| Schneller Ausbau von Schnellladekorridoren für Elektrofahrzeuge | 0.60% | Global, frühe Einführung in Nordamerika und EU | Kurzfristig (≤ 2 Jahre) |

| Nachrüstung von Surge Arrestern in Offshore-Windkraft-Umspannwerken | 0.40% | Küstenregionen Nordamerikas und der EU | Mittelfristig (2–4 Jahre) |

| Digitaler Zwilling zur Anlagenzustandsüberwachung steigert den Austauschbedarf | 0.30% | Global, angeführt von entwickelten Märkten | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Netzmodernisierungsprogramme in Nordamerika und der EU

Regulierungsbehörden für Versorgungsunternehmen in beiden Regionen stellen Milliarden-Dollar-Budgets bereit, um veraltete Netze gegen extreme Wetterereignisse zu wappnen, was die Nachfrage nach Stationsklasse-Ableitern mit Online-Zustandssensoren erhöht. Projekte wie Entergy Texas' USD 335 Millionen schweres Leitungsverstärkungsprogramm kombinieren Überspannungsschutz-Upgrades mit föderalen Resilienzfördermitteln und veranschaulichen, wie Zuverlässigkeitsvorgaben direkt in Kaufaufträge umgesetzt werden. Vorausschauende Wartung, gestützt auf Leckstromanalysen, informiert nun die Austauschpläne für Ableiter und ermöglicht es Versorgungsunternehmen, katastrophale Ausfälle zu vermeiden und gleichzeitig die Investitionsausgaben zu steuern. Gleichzeitig erhöht der zunehmende Einsatz von Netzanschlüssen für erneuerbare Energien die Häufigkeit von Schalttransienten und erzwingt eine engere Koordination zwischen Ableitern, Leistungsschaltern und Querdrosseln. Infolgedessen erhält der globale Surge Arrester Markt einen deutlichen Schub durch digitalbereite Hardware, die auf die Netzcode-Aktualisierungen in Nordamerika und Europa abgestimmt ist.[1]„Entergy Texas stärkt Leitungen,” T&D World, tdworld.com

Ausbau erneuerbarer Energien im Versorgungsmaßstab mit Bedarf an Überspannungsschutz

Wind- und Solarentwickler spezifizieren Ableiter für Sammelsysteme, Umspannwerke und Exportkabel, um Wechselrichter und Transformatoren vor Blitz- und Schalttransienten zu schützen. Offshore-Windparks stellen ein erhöhtes Risiko dar; gemessene temporäre Überspannungen können Werte erreichen, die die Kabelisolierung gefährden, sofern keine Gegenmaßnahmen ergriffen werden. Technische Studien zeigen, dass Ableiter diese Überspannungen um 68,3 % reduzieren, mit noch größeren Reduktionen in Kombination mit Voreinschaltwiderständen, was den Bedarf an koordinierten Schutzkonzepten unterstreicht. Da Regierungen ihre Ziele für erneuerbare Energien verdoppeln, um die Klimaziele 2030 zu erreichen, verzeichnen Mittelspannungsschaltanlagen und die zugehörige Überspannungsschutzhardware ein zweistelliges Wachstum. Infolgedessen gewinnen Komponentenlieferanten, die Hochenergie-MOV-Technologien skalieren, einen zusätzlichen Anteil am globalen Surge Arrester Markt.[2]B. De Andrade et al., „Minderung temporärer Überspannungen in Offshore-Windparks,” IEEE Access, ieee.org

Elektrifizierung industrieller Prozesse im aufstrebenden Asien

Hersteller, die von fossilen Brennstoffkesseln auf elektrische Heizungen umstellen, sind häufig mit Spannungsschwankungen konfrontiert, die zu Produktionsausfällen führen können, die für einige Anlagen USD 25.000 pro Monat übersteigen. Überspannungsschutz-Nachrüstungen wandeln sich daher von optionalen zu kritischen Investitionen. Chinas Automatisierungsoffensive treibt die Nachfrage nach Mittelspannungsableitern an, die hochfrequente Transienten von Frequenzumrichtern bewältigen, während Indiens Förderprogramme Elektronikclusters fördern, die emissionsarme, korrosionsbeständige Geräte erfordern. Lieferanten, die Ableiter mit Filtern und Trenntransformatoren bündeln können, verschaffen sich einen Vorteil. Diese Aufträge stützen den Ausblick auf den globalen Surge Arrester Markt für Industriesegmente in ASEAN und Südasien.[3]Reinhausen, "Die asiatische Industrie setzt Spannungsregelungs-Verteilungstransformatoren im Kampf gegen schwankende Netze ein," reinhausen.com

Schneller Ausbau von Schnellladekorridoren für Elektrofahrzeuge

Öffentliche Gleichstrom-Schnellladestationen sind anfällig für Blitz-, Netzschalt- und interne Fehlertransienten sowohl am Wechselstromeingang als auch am Gleichstromausgang. Normen hinken dem Geräterollout hinterher und geben Ableiterherstellern ein Zeitfenster, um Best Practices zu definieren. Produkteinführungen wie Bourns' 1.500-VDC-Klasse-I+II-Module veranschaulichen die Produktanpassung an höhere Gleichspannungen. Thermische Trenndesigns und kompakte Bauformen eignen sich für Straßengehäuse und fördern eine sichere Betriebszeit. Mit zunehmender Dichte der Ladekorridore verlagert maßgeschneiderter Schutz mehr Umsatz in den globalen Surge Arrester Markt.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz |

|---|---|---|

| Volatile Preise für Metalloxid-Varistoren | -0.80% | Global, konzentriert in Fertigungsregionen |

| Fragmentierte IEC- und IEEE-Prüfnormen in verschiedenen Regionen | -0.50% | Global, betrifft multinationale Hersteller |

| Projektverzögerungen bei Langstrecken-UHV-Übertragungsleitungen | -0.40% | APAC-Kern, globale Ausstrahlungseffekte |

| Gefälschte Billigprodukte, die die OEM-Margen untergraben | -0.30% | Schwellenmärkte, insbesondere Asien und MEA |

| Quelle: Mordor Intelligence | ||

Volatile Preise für Metalloxid-Varistoren

Zinkoxid macht den Großteil des Varistorgewichts aus, sodass Schwankungen in der Minenproduktion und strengere Umweltvorschriften Kostenschwankungen verursachen, die die Margen drücken, insbesondere bei Niederspannungseinheiten, die über wettbewerbsfähige Ausschreibungen verkauft werden. Einige OEMs überarbeiten Formulierungen, um den ZnO-Gehalt zu reduzieren; die Qualifizierungszyklen sind jedoch nach wie vor langwierig. Kurzfristige Volatilität schmälert daher die Rentabilität und verlangsamt die Beschaffung im globalen Surge Arrester Markt moderat.

Fragmentierte IEC- und IEEE-Prüfnormen in verschiedenen Regionen

Parallele Compliance-Regime erzwingen doppelte Design- und Testprogramme. IEC 61643-01 betont die Blitzstoßleistung, während IEEE C62.11 sich auf die Schalttransientenenergiebewertungen konzentriert. Multinationale Lieferanten müssen häufig doppelte Produktlinien pflegen, was die Kosten erhöht und die Markteinführungszeit verlängert. Bis eine stärkere Harmonisierung entsteht, schränkt diese Komplexität die Skaleneffekte im globalen Surge Arrester Markt ein.[4]„Normen für Überspannungsschutzgeräte,” Internationale Elektrotechnische Kommission, iec.ch

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Spannung: Förderung technischer UHV-Innovationen

Extra- und Ultrahochspannungsableiter werden voraussichtlich mit der schnellsten Rate wachsen, mit einem CAGR von 6,74 %, da interregionale Übertragungen erneuerbarer Energien Spannungen von ±800 kV und darüber erfordern. Mittelspannungsgeräte bilden im Jahr 2025 weiterhin das Rückgrat von 37,52 % des globalen Surge Arrester Markts und bieten Basisschutz für Verteilungsleitungen, die Industrieparks und dicht besiedelte städtische Lasten versorgen. Komplexe Varistorstapel und Silikongehäuse für Spannungen ab 330 kV sickern weiterhin in Niederspannungsangebote durch und verbessern die thermische Stabilität insgesamt. Chinas 1.901 km lange ±800-kV-UHVDC-Leitung unterstreicht die technische Machbarkeit und stimuliert das Exportinteresse an ähnlichen Korridoren in Südasien und Afrika.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Produkttyp: Leitungsableiter gewinnen an Bedeutung bei der Übertragung

Stationsklasse-Ableiter erzielten im Jahr 2025 41,95 % des Umsatzes, während Leitungsableiter mit einem CAGR von 7,18 % wuchsen, da Versorgungsunternehmen Ausfallreduzierungen quantifizierten, die die Installationskosten übertrafen. Lückenlose Polymer-Designs in Kombination mit vibrationsfesten Klemmen beschleunigen Nachrüstkampagnen an bestehenden 220-kV-Leitungen. Felddaten von CIGRE bestätigen signifikante Reduzierungen von Blitzausfällen und stärken die Adoptionskurve im globalen Surge Arrester Markt.

Nach Installationsort: Übertragungsleitungen beschleunigen die Einführung

Umspannwerke behielten im Jahr 2025 einen Anteil von 36,65 %, aber Übertragungsleitungsanwendungen wuchsen mit einem CAGR von 6,92 % aufgrund eines erneuerten Fokus auf Zuverlässigkeit. Fernüberwachungsmodule übertragen nun Ableitertemperatur und Leckstrom über Mobilfunkverbindungen und ermöglichen hubschrauberfreie Inspektionen an Bergstrecken. Solche Fortschritte erweitern das Marktpotenzial im globalen Surge Arrester Markt, insbesondere in Regionen mit langen Freileitungskorridoren.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Anwendung: Wohnbereichssegment treibt Smart-Home-Wachstum an

Versorgungsnetze hielten im Jahr 2025 einen Anteil von 53,35 %; dennoch verzeichnete die Wohnbereichseinführung mit dem Wachstum der Smart-Home-Elektronik einen lebhaften CAGR von 6,12 %. Versicherungsdaten, die USD 825 Millionen an Blitzschäden an US-amerikanischen Haushalten hervorheben, katalysieren Normrevisionen, die den Einsatz von Typ-1- oder Typ-2-Geräten an Hausanschlüssen vorschreiben. Dieser politische Hintergrund verleiht dem globalen Surge Arrester Markt für Niederspannungseinheiten frischen Schwung.

Geografische Analyse

Die Asien-Pazifik-Region führte im Jahr 2025 mit einem Anteil von 41,05 % am globalen Surge Arrester Markt und wird voraussichtlich mit einem CAGR von 5,82 % wachsen. Allein Chinas State Grid investierte im Jahr 2024 über 500 Milliarden Yuan in Smart-Grid-Rollouts, wobei UHV-Leitungen ein beträchtliches Ableiterbudget absorbierten. Indiens Elektrifizierungsoffensiven erhöhen die Mittelspannungsnachfrage, während Japans langjährige Erfahrung mit 66-1.100-kV-Installationen Anwendungs-Know-how liefert.

Nordamerika verzeichnet stetige Zuwächse, da föderale und staatliche Netzmodernisierungsallianzen Finanzierungstranchen freigeben, die an Resilienzmetriken geknüpft sind. Offshore-Windkraftausbauten entlang des Atlantiks fördern den Kauf von Ableitern in Marinequalität, und Kanadas USD 1,4 Billionen schwerer Fahrplan für Netzaufrüstungen sichert langfristige Austauschzyklen, die jeweils Nordamerikas Beitrag zum globalen Surge Arrester Markt stärken.

Europa legt den Schwerpunkt auf digitale Überwachung und harmonisierte Schutzpraktiken gemäß EN 50539, und mediterrane Offshore-Windkabel fügen eine anspruchsvolle Salznebelumgebung hinzu. Südamerika sowie der Nahe Osten & Afrika umfassen aufstrebende Nischen; Bergbau- und Petrochemieprojekte erzeugen standortspezifische Transienten, aber die Beschaffung bevorzugt häufig robuste, bewährte Modelle gegenüber funktionsreichen Einheiten, was das Wachstum im globalen Surge Arrester Markt moderiert, aber nicht negiert.

Wettbewerbslandschaft

Der Markt ist mäßig konsolidiert. ABB, Siemens Energy und Hitachi Energy dominieren weiterhin Hochspannungsnischen, indem sie tiefe F&E-Pipelines mit globalen Serviceflotten kombinieren. Diese Marktführer integrieren IoT-Sensoren in Polymer-Ableiter, um die Differenzierung zu stärken. Mittelständische Akteure wie Eaton und TE Connectivity erweitern ihre Portfolios durch gezielte Akquisitionen: TE's Akquisition von Harger im November 2024 fügt Blitzschutz-Erdungsbreite hinzu, die ihre Ableiterlinie ergänzt. Die Verbreitung von Fälschungen, insbesondere in bestimmten Teilen Asiens, drückt die Preise am unteren Ende und zwingt OEMs, in Rückverfolgbarkeit und QR-kodierte Produktpässe zu investieren. Strategische Allianzen zwischen EPC-Auftragnehmern und Entwicklern erneuerbarer Energien beeinflussen zunehmend die Vergabe von Verträgen und drängen den globalen Surge Arrester Markt in Richtung ökosystembasierter Konkurrenz.

Führende Unternehmen der Surge Arrester Branche

ABB Ltd

Siemens AG

Hitachi Energy Ltd.

Eaton Corporation plc

DEHN SE

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2025: China hat seine ±800-kV-UHVDC-Leitung Jinsha-Fluss–Hubei fertiggestellt, die jährlich 36 Milliarden kWh überträgt und spezialisierte Hochenergie-Ableiter erfordert.

- November 2024: TE Connectivity hat Harger übernommen, um seine Expertise im Bereich Erdung und Blitzschutz zu vertiefen.

- August 2024: Bourns hat 1.500-VDC-Klasse-I+II-Überspannungsschutzgeräte für Elektrofahrzeug-Ladestationen eingeführt.

- Juli 2024: Der Bau der flexiblen ±800-kV-UHVDC-Verbindung Gansu–Zhejiang im Wert von USD 4,82 Milliarden hat begonnen.

Berichtsumfang des globalen Surge Arrester Markts

Der Surge Arrester Marktbericht umfasst:

| Niederspannung (bis 1 kV) |

| Mittelspannung (1 bis 36 kV) |

| Hochspannung (36 bis 330 kV) |

| Extra- und Ultrahochspannung (über 330 kV) |

| Stationsklasse-Ableiter |

| Verteilungsklasse-Ableiter |

| Zwischenklasse-Ableiter |

| Leitungsableiter |

| Umspannwerke |

| Übertragungsleitungen |

| Verteilungsnetze |

| Stromerzeugungsanlagen |

| Industriemaschinen und Prozessanlagen |

| Versorgungsunternehmen |

| Industrie |

| Gewerbe |

| Wohnbereich |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Russland | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| ASEAN-Länder | |

| Übriger Asien-Pazifik-Raum | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Südafrika | |

| Ägypten | |

| Übriger Naher Osten und Afrika |

| Nach Spannung | Niederspannung (bis 1 kV) | |

| Mittelspannung (1 bis 36 kV) | ||

| Hochspannung (36 bis 330 kV) | ||

| Extra- und Ultrahochspannung (über 330 kV) | ||

| Nach Produkttyp | Stationsklasse-Ableiter | |

| Verteilungsklasse-Ableiter | ||

| Zwischenklasse-Ableiter | ||

| Leitungsableiter | ||

| Nach Installationsort | Umspannwerke | |

| Übertragungsleitungen | ||

| Verteilungsnetze | ||

| Stromerzeugungsanlagen | ||

| Industriemaschinen und Prozessanlagen | ||

| Nach Anwendung | Versorgungsunternehmen | |

| Industrie | ||

| Gewerbe | ||

| Wohnbereich | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| ASEAN-Länder | ||

| Übriger Asien-Pazifik-Raum | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Südafrika | ||

| Ägypten | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der globale Surge Arrester Markt derzeit?

Der Markt erreichte im Jahr 2026 USD 2,17 Milliarden und wird voraussichtlich bis 2031 auf USD 2,8 Milliarden wachsen.

Welche Region führt die Surge Arrester Nachfrage an?

Der Asien-Pazifik-Raum hielt im Jahr 2025 einen Anteil von 41,05 %, angetrieben durch Chinas Ultrahochspannungsprojekte und Indiens Verteilungsaufrüstungen.

Welches Produktsegment wächst am schnellsten?

Leitungsableiter werden voraussichtlich bis 2031 mit einem CAGR von 7,18 % wachsen, aufgrund ihrer Wirksamkeit bei der Reduzierung blitzinduzierter Ausfälle.

Wie wird die Integration erneuerbarer Energien die Ableiterkäufe beeinflussen?

Wind- und Solaranlagen im Versorgungsmaßstab erfordern umfangreichen Überspannungsschutz und fügen dem gesamten Markt-CAGR rund 1,0 Prozentpunkte hinzu.

Warum sind gefälschte Surge Arrester ein Problem?

Sie untergraben die Preissetzungsmacht der OEMs und stellen Sicherheitsrisiken dar, insbesondere in Schwellenmärkten, und reduzieren das erwartete Marktwachstum um geschätzte 0,3 Prozentpunkte.

Seite zuletzt aktualisiert am: