Puderzucker-Markt Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

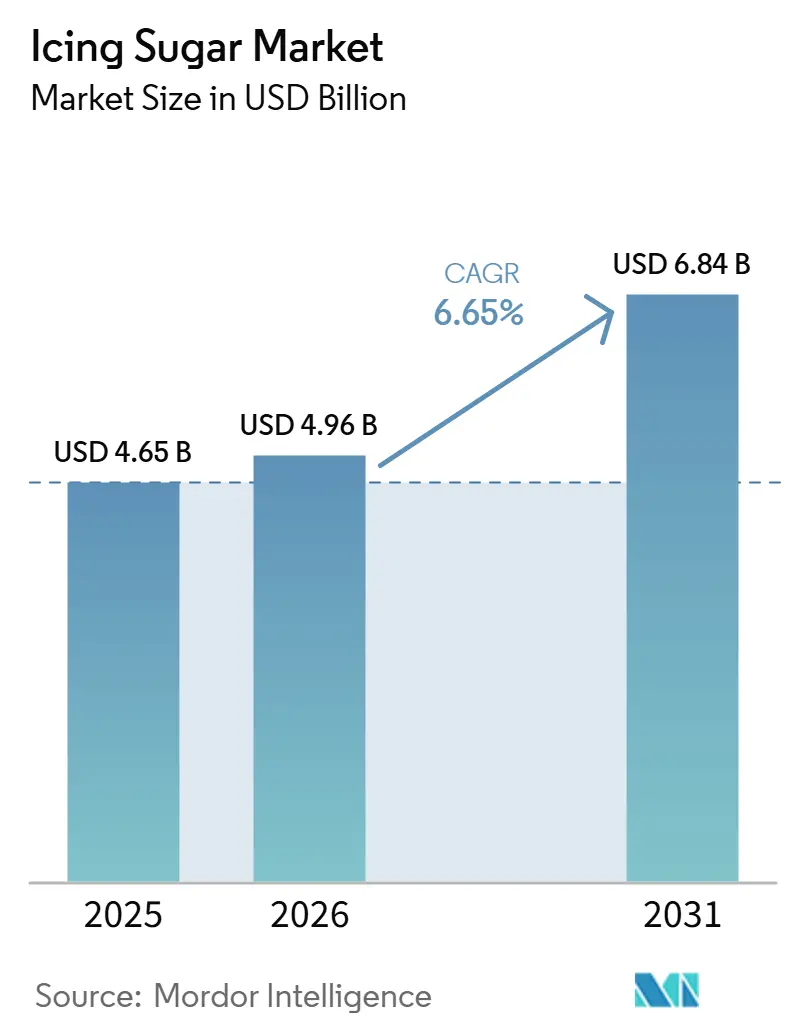

| Marktgröße (2026) | 4.96 Milliarden US-Dollar |

| Marktgröße (2031) | 6.84 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.65% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Europa |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Puderzucker-Marktanalyse von Mordor Intelligence

Der globale Puderzucker-Markt verzeichnet ein stetiges Wachstum und steigt von USD 4,65 Milliarden im Jahr 2025 auf USD 4,96 Milliarden im Jahr 2026; bis 2031 wird ein Anstieg auf USD 6,84 Milliarden prognostiziert, mit einem CAGR von 6,65 % während des Prognosezeitraums 2026–2031. Dieses Wachstum ist größtenteils auf die zunehmende Industrialisierung der Lebensmittelproduktionssysteme zurückzuführen, bei der Hersteller standardisierte, leistungsstarke Zutaten benötigen, um Konsistenz, Effizienz und Skalierbarkeit zu gewährleisten. Puderzucker, der sich durch seine feine Partikelgröße und gleichmäßige Zusammensetzung auszeichnet, erfüllt diese Anforderungen und erleichtert seine Integration in automatisierte und schnell laufende Produktionsprozesse. Darüber hinaus verbessern Fortschritte in der Mahl- und Raffinierungstechnologie die Produktqualität, erhöhen die Fließfähigkeit und reduzieren Verarbeitungsschwankungen, was seine Einführung in großtechnischen Fertigungsbetrieben vorantreibt.

Wichtigste Erkenntnisse des Berichts

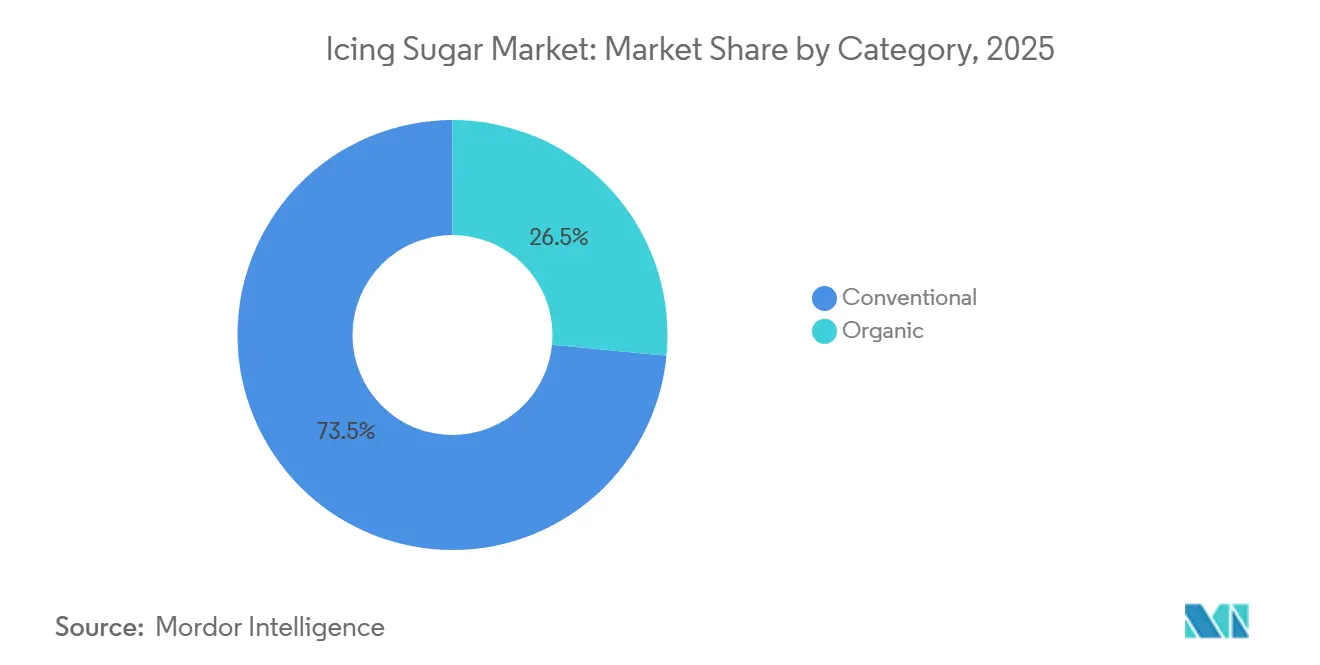

- Nach Kategorie hielt das konventionelle Segment im Jahr 2025 einen Anteil von 73,46 % am Umsatz, während Bio-Produkte bis 2031 mit einem CAGR von 8,11 % wachsen – MORDORINTELLIGENCE.COM.

- Nach Produkttyp entfielen 48,49 % des Umsatzes im Jahr 2025 auf 10X-Granulierungen, während 12X und andere ultrafeine Qualitäten bis 2031 voraussichtlich mit einem CAGR von 6,87 % wachsen werden.

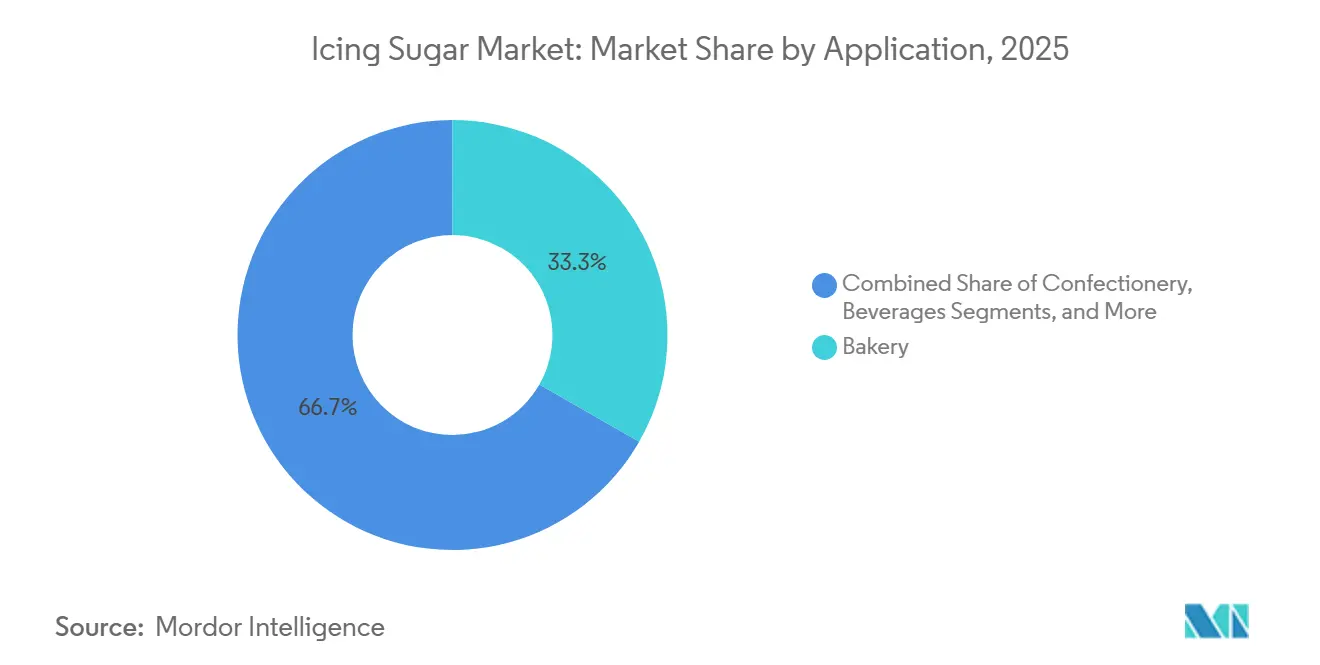

- Nach Anwendung entfielen 33,26 % der Nachfrage im Jahr 2025 auf Backwaren, während Milchprodukte und Tiefkühldesserts im Zeitraum 2026–2031 mit einem CAGR von 7,45 % wachsen.

- Nach Vertriebskanal entfielen 63,32 % der Puderzucker-Marktgröße im Jahr 2025 auf B2B- und Industriekanäle, während der Einzelhandel bis 2031 voraussichtlich mit einem CAGR von 8,56 % wachsen wird.

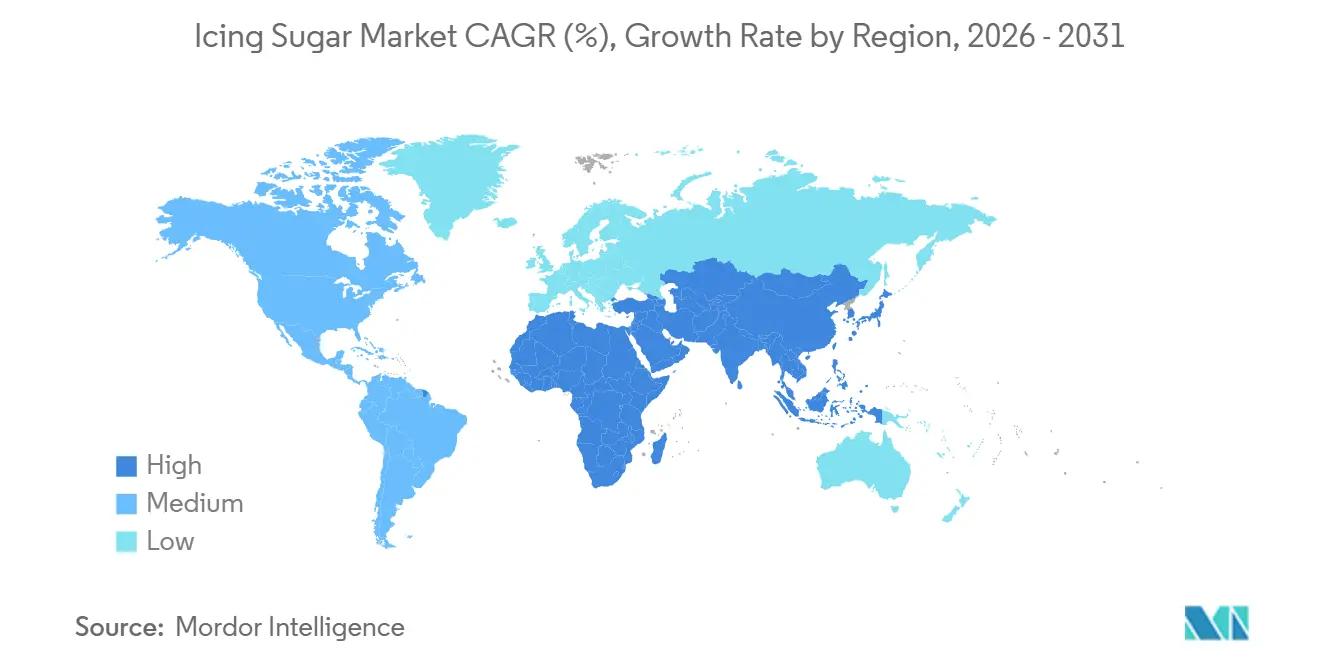

- Nach Geografie führte Europa im Jahr 2025 mit einem Marktanteil von 38,09 %, während Asien-Pazifik bis 2031 den schnellsten CAGR von 8,04 % verzeichnen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Puderzucker-Markttrends und Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Nachfrage nach Back- und Süßwaren | +1.8% | Global, mit Schwerpunkt in Asien-Pazifik und Nordamerika | Mittelfristig (2–4 Jahre) |

| Wachstum der Café-Kultur und der Gastronomie | +1.2% | Städtische Zentren in Asien-Pazifik, Europa und Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Entwicklung von Bio-, kalorienarmen und aromatisierten Puderzuckern | +1.5% | Nordamerika, Europa und Premiumsegmente in Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Wachstum der Festkultur | +0.9% | Global, mit Schwerpunkt auf Schwellenmärkten in Asien und dem Nahen Osten und Afrika | Mittelfristig (2–4 Jahre) |

| Wachsender Einfluss von Lebensmitteltrends in sozialen Medien | +0.7% | Global, angeführt von digital vernetzten städtischen Bevölkerungen | Kurzfristig (≤ 2 Jahre) |

| Steigende Nachfrage nach verzehrfertigen Desserts | +1.1% | Asien-Pazifik, Nordamerika und städtisches Europa | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Nachfrage nach Back- und Süßwaren

Der steigende Konsum von Back- und Süßwaren ist ein wesentlicher Treiber des globalen Puderzucker-Marktes, da er die Nachfrage nach wesentlichen Zutaten in der großtechnischen Lebensmittelproduktion ankurbelt. Das anhaltende Wachstum der industriellen Back- und Süßwarenherstellung hat zu einer verstärkten Beschaffung standardisierter Vorleistungen wie Puderzucker geführt, was eine konsistente Verarbeitung und Formulierungseffizienz gewährleistet. Da Hersteller ihre Produktion ausweiten, um den sich wandelnden Verbraucherpräferenzen für genussreiche und hochwertige Süßwaren gerecht zu werden, ist die Nachfrage nach zuverlässigen, qualitativ hochwertigen Zuckerzutaten gestiegen. Darüber hinaus hat der Aufstieg organisierter Lebensmittelproduktionssysteme und automatisierter Verarbeitungslinien die Nachfrage nach Puderzucker aufgrund seiner gleichmäßigen Partikelgröße und der einfachen Integration in Produktionsabläufe gestärkt. Dieses beständige Wachstum in der Back- und Süßwarenproduktion sowohl in entwickelten als auch in aufstrebenden Märkten bleibt ein wesentlicher Faktor, der den Puderzucker-Markt antreibt.

Wachstum der Café-Kultur und der Gastronomie

Das Wachstum der Café-Kultur und der Gastronomie, angetrieben durch die rasche Expansion organisierter Gastronomie- und Getränkeserviceformate, erhöht die Nachfrage nach standardisierten Zutaten in professionellen Küchen. Der Aufstieg von Cafés, Schnellrestaurants und mobilen Gastronomiebetreibern hat einen Bedarf an konsistenten, qualitativ hochwertigen Zutaten geschaffen, um effiziente, hochvolumige Zubereitungsprozesse zu unterstützen. Dieser Trend ist besonders ausgeprägt in Europa, wo der Gastronomiesektor gut entwickelt ist und weiter wächst. Laut Eurostat führte Frankreich im Jahr 2024 Europa bei der Anzahl der Unternehmen im Bereich Restaurants und mobile Speiseserviceaktivitäten mit 178.780 Betrieben an, gefolgt von Italien mit 158.820 und Deutschland mit 142.450 [1]Quelle: Eurostat, "Restaurants und mobile Speiseserviceunternehmen in der Europäischen Union", ec.europa.eu. Dieses umfangreiche und wachsende Netzwerk von Gastronomiebetrieben treibt die großtechnische Beschaffung wesentlicher Zutaten wie Puderzucker voran, da die Betreiber auf Effizienz, Konsistenz und standardisierte Zubereitung an ihren Standorten setzen.

Entwicklung von Bio-, kalorienarmen und aromatisierten Puderzuckern

Die Entwicklung von Bio-, kalorienarmen und aromatisierten Puderzuckern treibt das Wachstum im globalen Puderzucker-Markt voran, da Hersteller Produktdiversifizierung und wertschöpfende Innovation priorisieren, um dem sich wandelnden Branchenbedarf gerecht zu werden. Unternehmen erweitern ihre Produktportfolios um bio-zertifizierte Optionen, kalorienreduzierte Formulierungen und aromatisierte Varianten, was eine Differenzierung in einem wettbewerbsintensiven Markt ermöglicht. Diese Fortschritte werden durch Verbesserungen in der Zutatenverarbeitung und Formulierungstechnik erleichtert, die es Herstellern ermöglichen, die funktionale Leistung beizubehalten und gleichzeitig die Zusammensetzung oder Geschmacksprofile zu verändern. Beispielsweise bietet Organic Times Puderzucker aus zertifiziertem Bio-Goldrohrohrzucker an, was den zunehmenden Fokus auf Clean-Label- und zertifizierte Zutatenquellen widerspiegelt. Diese Trends veranlassen Hersteller, in spezialisierte Produktionskapazitäten und Zertifizierungsprozesse zu investieren, was die Produktpositionierung verbessert und Möglichkeiten für Premiumangebote schafft.

Wachstum der Festkultur

Die wachsende Bedeutung der Festkultur, gekennzeichnet durch die zunehmende Häufigkeit und den wachsenden Umfang sozialer und kultureller Veranstaltungen, treibt die Nachfrage nach standardisierten Zutaten innerhalb organisierter Produktionssysteme an. Veranstaltungen wie Geburtstage, Hochzeiten, Jubiläen und festliche Zusammenkünfte werden aufwändiger und häufiger, was zu höheren Produktionsvolumina in der Back- und Dessertherstellungsindustrie führt. Dieser Trend wird durch die Kommerzialisierung von Feiern weiter verstärkt, bei der Eventplanung, maßgeschneiderte Angebote und großtechnische Cateringdienste konsistente, qualitativ hochwertige Zutaten benötigen, um gleichmäßige Ergebnisse zu gewährleisten. Darüber hinaus haben der Einfluss sozialer Medien und die sich entwickelnden Verbrauchererwartungen hinsichtlich Präsentation und Personalisierung strukturiertere und professionellere Produktionsprozesse gefördert, was die Abhängigkeit von Zutaten wie Puderzucker zur Erzielung von Präzision und Konsistenz erhöht.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsende gesundheitliche Bedenken im Zusammenhang mit dem Zuckerkonsum | -1.4% | Global, mit der höchsten regulatorischen Intensität in Europa und Nordamerika | Langfristig (≥ 4 Jahre) |

| Regulatorischer Druck zur Zuckerreduzierung | -1.1% | Europa, Nordamerika und ausgewählte Märkte in Asien-Pazifik (z. B. Singapur) | Mittelfristig (2–4 Jahre) |

| Kurze Haltbarkeit und Feuchtigkeitsempfindlichkeit | -0.6% | Tropische Regionen und Regionen mit hoher Luftfeuchtigkeit in Asien-Pazifik und dem Nahen Osten und Afrika | Kurzfristig (≤ 2 Jahre) |

| Schwankungen in der Rohstoffqualität | -0.5% | Global, mit akuten Auswirkungen in den Rübenanbauregionen Europas | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende gesundheitliche Bedenken im Zusammenhang mit dem Zuckerkonsum

Gesundheitliche Bedenken im Zusammenhang mit dem Zuckerkonsum sind ein wesentliches Hemmnis für den globalen Puderzucker-Markt. Das wachsende Bewusstsein für ernährungsbedingte Gesundheitsprobleme wie Fettleibigkeit und Typ-2-Diabetes beeinflusst die Zutatenauswahl in der Lebensmittelindustrie. Verbraucher und Hersteller schränken den Einsatz zuckerreicher Zutaten zunehmend ein, was Reformulierungsstrategien vorantreibt, die darauf abzielen, den Zuckergehalt zu reduzieren oder traditionelle Zucker durch alternative Süßungsmittel zu ersetzen. Darüber hinaus üben Kampagnen zur öffentlichen Gesundheit, Anforderungen an die Nährwertkennzeichnung und branchenweite Initiativen zur Zuckerreduzierung Druck auf Hersteller aus, Formulierungen anzupassen, was die Nachfrage nach Puderzucker direkt beeinflusst. Folglich schränkt die Betonung gesundheitsbewusster Konsummuster das Wachstumspotenzial des Puderzucker-Marktes weiterhin ein.

Regulatorischer Druck zur Zuckerreduzierung

Der regulatorische Druck zur Reduzierung des Zuckerkonsums ist ein wesentliches Hemmnis für den globalen Puderzucker-Markt. Regierungen und Gesundheitsbehörden führen zunehmend Maßnahmen ein, die darauf abzielen, die Zuckeraufnahme in verarbeiteten Lebensmitteln zu reduzieren. Zu diesen Maßnahmen gehören strengere Anforderungen an die Nährwertkennzeichnung, Zuckersteuern, Reformulierungsziele und Warnhinweise auf der Vorderseite der Verpackung, die Hersteller dazu veranlassen, den Zuckerzusatz in ihren Produkten zu senken. Die Einhaltung dieser Vorschriften erfordert häufig erhebliche Anpassungen in der Formulierung und Verarbeitung, was den Einsatz von traditionellem Puderzucker einschränkt. Darüber hinaus beschleunigen branchenweite Initiativen zur Förderung der Zuckerreduzierung die Einführung alternativer Süßungsmittel und modifizierter Zutaten-Systeme. Da die regulatorische Kontrolle weltweit zunimmt, schränkt sie die Nachfrage nach Puderzucker weiterhin ein, indem sie Hersteller dazu ermutigt, zuckerarme oder zuckerfreie Formulierungen zu entwickeln.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Kategorie: Konventionelle Dominanz verdeckt den Margenbeitrag von Bio

Das konventionelle Puderzucker-Segment hatte im Jahr 2025 einen Anteil von 73,46 % am globalen Marktanteil, was in erster Linie auf seine starken angebotsseitigen Vorteile, standardisierten Produktionsprozesse und die weitverbreitete Akzeptanz in der Industrie zurückzuführen ist. Dieses Segment profitiert von einer gut etablierten Fertigungsinfrastruktur, bei der raffinierter Zucker mithilfe effizienter, großtechnischer Mahl- und Rieselhilfstechnologien in feine Pulverform verarbeitet wird. Diese Prozesse gewährleisten eine gleichbleibende Qualität und einheitliche Partikelgröße. Seine Dominanz wird weiter durch robuste globale Lieferketten gestützt, die eine einfache Verfügbarkeit, zuverlässige Distribution und ununterbrochene Beschaffung sowohl für Groß- als auch für Einzelhandelskäufer ermöglichen. Darüber hinaus entspricht konventioneller Puderzucker den bestehenden regulatorischen Rahmenbedingungen und erfordert im Gegensatz zu Bio- oder Spezialvarianten keine speziellen Zertifizierungen. Dies vereinfacht Produktion, Kennzeichnung und Markteintritt für Hersteller.

Das Bio-Puderzucker-Segment entwickelt sich zu einer schnell wachsenden Kategorie mit einem prognostizierten CAGR von 8,11 % bis 2031. Dieses Wachstum wird durch die steigende Verbrauchernachfrage nach Clean-Label-, nachhaltig beschafften und minimal verarbeiteten Zutaten angetrieben. Die Expansion des Segments wird durch das wachsende globale Bio-Ökosystem unterstützt, in dem Produktionskapazitäten und Rohstoffverfügbarkeit stetig zunehmen. Laut Organics International erreichte die Anzahl der Bio-Produzenten weltweit im Jahr 2024 4,8 Millionen, was ein erhebliches Wachstum bei zertifizierten landwirtschaftlichen Praktiken widerspiegelt [2]Quelle: Eurostat, "Restaurants und mobile Speiseserviceunternehmen in der Europäischen Union", ec.europa.eu. Dieser Anstieg im Bio-Landbau verbessert das Angebot an biologisch angebautem Zuckerrohr, dem wichtigsten Vorleistungsgut für Bio-Puderzucker, und stärkt damit die Produktionsbasis des Segments.

Nach Produkttyp: Ultrafeine Granulierungen gewinnen durch Premiumisierung

Das 10X-Granulierungssegment, das im Jahr 2025 einen Anteil von 48,49 % am globalen Puderzucker-Markt ausmacht, ist ein wesentlicher Treiber des Marktes aufgrund seiner Balance aus Feinheit, Funktionalität und Verarbeitungseffizienz. Dieses Segment profitiert von einer standardisierten Partikelgrößenverteilung, die eine konsistente Leistung in großtechnischen Betrieben gewährleistet, ohne dass zusätzliche Verfeinerungen oder Anpassungen erforderlich sind. Die 10X-Qualität wird von Herstellern wegen ihrer überlegenen Fließfähigkeit und kontrollierten Staubeigenschaften bevorzugt, die eine reibungslosere Handhabung in automatisierten Produktionssystemen ermöglichen. Ihre Gleichmäßigkeit minimiert auch Schwankungen bei Misch- und Blendprozessen, verbessert die Chargenkonsistenz und reduziert Produktionsverluste.

Die 12X- und ultrafeinen Granulierungssegmente verzeichnen ein stetiges Wachstum mit einem prognostizierten CAGR von 6,87 % bis 2031. Dieses Wachstum wird durch ihre überlegene Verfeinerung, Präzisionsverarbeitung und Ausrichtung auf fortschrittliche Fertigungsanforderungen angetrieben. Diese feineren Qualitäten werden mithilfe fortschrittlicher Mahl- und Siebtechnologien hergestellt, was zu extrem kleinen und gleichmäßigen Partikelgrößen führt, die die Konsistenz in Formulierungsprozessen verbessern. Die Nachfrage nach diesen Qualitäten wird durch den zunehmenden Bedarf an leistungsstarken Zutaten unterstützt, die eine bessere Dispersion, schnellere Auflösung und reibungslosere Integration in komplexe Produktionssysteme ermöglichen.

Nach Anwendung: Milchprodukte und Tiefkühldesserts überholen traditionelle Backwaren

Das Backwarensegment, das im Jahr 2025 33,26 % der globalen Puderzucker-Nachfrage ausmacht, ist ein wesentlicher Beitrag zum Marktwachstum aufgrund seiner Integration in großtechnische Produktionssysteme und seiner Abhängigkeit von standardisierten, leistungsstarken Zutaten. Dieses Segment profitiert von hochorganisierten und industrialisierten Fertigungsumgebungen, in denen Konsistenz, Präzision und Prozesseffizienz unerlässlich sind. Puderzucker spielt eine entscheidende Rolle bei der Gewährleistung gleichmäßiger Mischung, stabiler Formulierungen und reproduzierbarer Ergebnisse in automatisierten Backwarenproduktionslinien. Die Dominanz des Segments wird weiter durch die globale Expansion industrieller Backbetriebe gestärkt, bei denen Hersteller Zutaten benötigen, die sich nahtlos in Hochgeschwindigkeitsverarbeitungsanlagen integrieren lassen, ohne Schwankungen oder Unterbrechungen zu verursachen.

Das Segment Milchprodukte und Tiefkühldesserts entwickelt sich zu einem Wachstumsbereich innerhalb des Puderzucker-Marktes mit einem prognostizierten CAGR von 7,45 % bis 2031. Dieses Wachstum wird durch die steigende Nachfrage nach präzisionsbasierter Zutatenintegration und fortschrittlichen Verarbeitungsanforderungen angetrieben. Das Segment ist auf Zutaten angewiesen, die eine konsistente Löslichkeit, gleichmäßige Dispersion und stabile Leistung unter variierenden Temperaturbedingungen gewährleisten, insbesondere in gekühlten und gefrorenen Verarbeitungsumgebungen. Puderzucker erleichtert mit seiner feinen Partikelstruktur die gleichmäßige Einarbeitung in Formulierungen, minimiert Kristallisationsinkonsistenzen und verbessert die Verarbeitungseffizienz. Darüber hinaus unterstützen Fortschritte in der Milchverarbeitungstechnologie dieses Wachstum, da Hersteller sich auf die Verbesserung der Texturstabilität, Chargenkonsistenz und Produktionsskalierbarkeit konzentrieren.

Nach Vertriebskanal: Einzelhandel gewinnt Marktanteile trotz B2B-Dominanz

Der B2B- und Industrievertriebskanal, der im Jahr 2025 einen Anteil von 63,32 % am globalen Puderzucker-Markt ausmachte, spielt eine bedeutende Rolle bei der Marktentwicklung. Dieser Kanal ist eng mit großtechnischen Beschaffungssystemen und strukturierten Versorgungsnetzwerken verbunden. Er wird in erster Linie durch Masseneinkaufspraktiken angetrieben, bei denen Hersteller und institutionelle Käufer auf langfristige Lieferantenverträge angewiesen sind, um eine konsistente Verfügbarkeit und Preisstabilität zu gewährleisten. Die Dominanz dieses Kanals wird weiter durch seine gut organisierte Logistik- und Distributionsinfrastruktur gestärkt, die eine effiziente Bewegung großer Mengen mit minimalen Versorgungsunterbrechungen ermöglicht. Darüber hinaus fördern B2B-Kanäle direkte Beziehungen zwischen Produzenten und Endnutzern, reduzieren Zwischenhändler und bieten eine bessere Kontrolle über Qualitätsspezifikationen, Anpassungsanforderungen und Lieferpläne.

Der Einzelhandelsvertriebskanal verzeichnet ein robustes Wachstum mit einem prognostizierten CAGR von 8,56 % bis 2031. Dieses Wachstum wird durch zunehmende Produktzugänglichkeit, sich entwickelndes Verbraucherkaufverhalten und die rasche Expansion organisierter Einzelhandelsformate angetrieben. Das Segment profitiert von der zunehmenden Verbreitung von Supermärkten, Verbrauchermärkten und E-Commerce-Plattformen, die die Verfügbarkeit von Puderzucker für eine breitere Verbraucherbasis verbessern. Einzelhandelskanäle ermöglichen es Herstellern auch, verschiedene Verpackungsgrößen und -formate anzubieten, die auf unterschiedliche Verbraucherpräferenzen eingehen und die Produktsichtbarkeit sowohl im Regal als auch online verbessern. Darüber hinaus unterstützen Fortschritte in der Verpackungstechnologie, wie feuchtigkeitsbeständige und wiederverschließbare Verpackungen, die Produktstabilität und den Komfort und treiben damit den Einzelhandelskauf weiter an.

Geografische Analyse

Europa wird voraussichtlich im Jahr 2025 einen Anteil von 38,09 % am globalen Puderzucker-Markt halten und seine Position als führender regionaler Beitragender behaupten. Diese Dominanz wird durch eine gut etablierte Zuckerraffinierungsinfrastruktur, fortschrittliche Verarbeitungstechnologien und die starke Präsenz organisierter Hersteller unterstützt. Die Region steht jedoch vor strukturellen Herausforderungen, die ihr Wachstum dämpfen. Anhaltend niedrige Zuckerpreise drücken die Herstellermargen, während hohe Zuckerrübenanbaukosten angebotsseitigen Druck auf die Raffinerien ausüben. Darüber hinaus führen sich entwickelnde regulatorische Rahmenbedingungen innerhalb der Europäischen Union, insbesondere in Bezug auf Zuckerproduktionsquoten, Nachhaltigkeitsstandards und Kennzeichnungsanforderungen, zu Unsicherheit für die Marktteilnehmer. Diese Faktoren schränken das Wachstum trotz der ausgereiften Lieferkette und des hohen Grades an Branchenstandardisierung der Region insgesamt ein.

Asien-Pazifik ist die am schnellsten wachsende Region im globalen Puderzucker-Markt mit einem prognostizierten CAGR von 8,04 % bis 2031. Dieses Wachstum wird durch einen raschen strukturellen Wandel in Lebensmittelsystemen und Lieferketten angetrieben. Faktoren wie zunehmende Urbanisierung, steigende Einkommensniveaus und die beschleunigte Entwicklung moderner Einzelhandels- und organisierter Gastronomienetze verbessern die Distributionseffizienz und Produktzugänglichkeit. Die starke Abhängigkeit der Region von Zuckerimporten unterstützt weiter die Verfügbarkeit raffinierter Zuckervorleistungen, die für die Puderzuckerproduktion notwendig sind. Länder wie China und Indonesien gehören zu den weltgrößten Zuckerimporteuren. Laut dem Landwirtschaftsministerium der Vereinigten Staaten (USDA) wurde China beispielsweise voraussichtlich im Vermarktungsjahr 2025/26 5,3 Millionen Tonnen Zentrifugalzucker importieren, was den Umfang der Rohstoffzuflüsse unterstreicht, die die nachgelagerte Verarbeitung und Marktexpansion in der Region erleichtern [3]Quelle: Landwirtschaftsministerium der Vereinigten Staaten (USDA), "Wichtigste Zuckerimportländer in 2025/2026", usda.gov.

Nordamerika, Südamerika sowie der Nahe Osten und Afrika machen zusammen den verbleibenden Anteil am globalen Puderzucker-Markt aus und weisen vielfältige und regionsspezifische Wachstumstrends auf. In Nordamerika unterstützt eine hochindustrialisierte und effiziente Lieferkette eine stabile Nachfrage, obwohl die regulatorische Kontrolle bezüglich des Zuckerkonsums die Marktdynamik weiterhin beeinflusst. Südamerika profitiert von robusten Zuckerproduktionskapazitäten, insbesondere in wichtigen Exportnationen, was die Rohstoffverfügbarkeit sicherstellt und regionale Verarbeitungsaktivitäten unterstützt. Im Nahen Osten und Afrika stärken eine wachsende Abhängigkeit von Importen und die laufende Entwicklung der Lebensmittelverarbeitungsinfrastruktur die Position der Region im Markt schrittweise.

Wettbewerbslandschaft

Der globale Puderzucker-Markt ist mäßig fragmentiert, mit zahlreichen regionalen Verarbeitern, die neben einer Kerngruppe großer, vertikal integrierter Zuckerproduzenten und -raffinerien tätig sind, die die vorgelagerte Lieferkette dominieren. Während sich kleinere Akteure auf lokalisierte Märkte mit begrenztem Umfang konzentrieren, sind globaler Handel und Raffinierungsaktivitäten auf einige wenige etablierte Unternehmen konzentriert. Diese Unternehmen behalten eine starke Kontrolle über die Rohstoffbeschaffung, Verarbeitungsinfrastruktur und Distributionsnetzwerke. Diese Struktur ermöglicht es führenden Unternehmen, eine konsistente Produktqualität zu gewährleisten, Kosten durch Skaleneffekte zu optimieren und eine zuverlässige Versorgung in mehreren Regionen zu gewährleisten, wodurch ihre Wettbewerbsposition trotz der fragmentierten Natur der nachgelagerten Aktivitäten gestärkt wird.

Zu den prominenten Akteuren im Markt gehören Südzucker AG, Tereos S.A., Cargill, Incorporated, American Sugar Refining, Inc. und Nordzucker AG. Diese Unternehmen nutzen vertikal integrierte Betriebe, die die Beschaffung von Zuckerrüben oder -rohr, die Raffination und die Zutatenherstellung umfassen. Diese Integration ermöglicht es ihnen, eine größere Kontrolle über Preisgestaltung, Qualität und Lieferketteneffizienz auszuüben. Ihre globale Präsenz, gepaart mit etablierten Beziehungen zu Industriekäufern und Distributoren, ermöglicht es ihnen, einen erheblichen Anteil der Massen- und vertragsbasierten Nachfrage zu sichern. Darüber hinaus unterstützen Investitionen in Prozessoptimierung, Raffinierungstechnologien und Logistikinfrastruktur die großtechnische Produktion und gewährleisten gleichzeitig standardisierte Produktspezifikationen.

Technologische und strategische Fortschritte prägen den Markt schrittweise, mit einem wachsenden Fokus auf Präzisionsmahlung, Partikelgrößenstandardisierung und verbesserter Feuchtigkeitskontrolle zur Verbesserung der Produktleistung und Lagerstabilität. Darüber hinaus entstehen Chancen in Nischensegmenten wie Bio- und ultrafeinen Granulierungen. Diese Segmente sehen sich jedoch mit höheren Zertifizierungsanforderungen, spezialisierten Verarbeitungsanforderungen und kapitalintensiver Infrastruktur konfrontiert, die als Markteintrittsbarrieren wirken. Diese Faktoren schaffen ein relativ geschütztes Wettbewerbsumfeld für frühe Marktteilnehmer, das es ihnen ermöglicht, eine Premiumpositionierung und höhere Margen zu erzielen.

Marktführer im Puderzucker-Bereich

Südzucker AG

Tereos S.A.

Cargill, Incorporated

American Sugar Refining, Inc. (Domino Foods)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2026: AB Mauri hat den Mauri Puderzucker neu eingeführt, den ersten und einzigen SLS-zertifizierten Puderzucker in Sri Lanka. Er wird mit fortschrittlicher deutscher Technologie hergestellt und entspricht den höchsten Qualitäts- und Sicherheitsstandards.

- Januar 2026: Truly (UK) Ltd, ein in Shropshire ansässiger Lieferant von Streuseln und Kuchendekorationen, hat Sugar and Crumbs übernommen, ein Unternehmen, das auf aromatisierten Puderzucker spezialisiert ist. Diese Übernahme stellt einen strategischen Schritt dar, um das Produktangebot zu erweitern und seine Position im Markt für Backzutaten zu stärken.

- Juni 2024: Die französische Zuckermarke Cristalco hat ihren bisherigen Kunststoffbehälter durch einen Sonoco-Kartonbehälter mit einem Polypropylen (PP)-Streuer ersetzt, den das Unternehmen als vollständig recycelbar bezeichnet. Um den CO₂-Fußabdruck seiner Verpackung zu reduzieren, hat Cristalco seinen 500-g-Daddy-Sugar-Puderzucker-Streubehälter neu gestaltet.

Umfang des globalen Puderzucker-Marktberichts

Puderzucker ist ein sehr fein gemahlener, pulverförmiger Zucker, der mit einer kleinen Menge Rieselhilfsmittel gemischt wird, um Klumpenbildung zu verhindern. Der Puderzucker-Markt ist nach Kategorie, Produkttyp, Anwendung, Vertriebskanal und Geografie segmentiert. Nach Kategorie ist der Markt in konventionell und bio segmentiert. Nach Produkttyp ist der Markt in 6X-Granulierung, 10X-Granulierung und 12X/Ultrafein segmentiert. Nach Anwendung ist der Markt in Backwaren, Süßwaren, Getränke, Milchprodukte und Tiefkühldesserts sowie sonstige segmentiert. Nach Vertriebskanal ist der Markt in B2B/Industrie/Gastronomie und Einzelhandel segmentiert. Nach Geografie ist der Markt in Nordamerika, Europa, Asien-Pazifik, Südamerika sowie den Nahen Osten und Afrika segmentiert. Der Bericht liefert Marktgröße und Prognosen sowohl in Wert (USD) als auch in Volumen (Tonnen) für alle genannten Segmente.

| Konventionell |

| Bio |

| 6X-Granulierung |

| 10X-Granulierung |

| 12X / Ultrafein |

| Backwaren |

| Süßwaren |

| Getränke |

| Milchprodukte und Tiefkühldesserts |

| Sonstige |

| B2B / Industrie/Gastronomie |

| Einzelhandel |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Übriges Nordamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Italien | |

| Frankreich | |

| Spanien | |

| Niederlande | |

| Polen | |

| Belgien | |

| Schweden | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Australien | |

| Indonesien | |

| Südkorea | |

| Thailand | |

| Singapur | |

| Übriges Asien-Pazifik | |

| Südamerika | Brasilien |

| Argentinien | |

| Kolumbien | |

| Chile | |

| Peru | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Südafrika |

| Saudi-Arabien | |

| Vereinigte Arabische Emirate | |

| Nigeria | |

| Ägypten | |

| Marokko | |

| Türkei | |

| Übriger Naher Osten und Afrika |

| Nach Kategorie | Konventionell | |

| Bio | ||

| Nach Produkttyp | 6X-Granulierung | |

| 10X-Granulierung | ||

| 12X / Ultrafein | ||

| Nach Anwendung | Backwaren | |

| Süßwaren | ||

| Getränke | ||

| Milchprodukte und Tiefkühldesserts | ||

| Sonstige | ||

| Nach Vertriebskanal | B2B / Industrie/Gastronomie | |

| Einzelhandel | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Übriges Nordamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Italien | ||

| Frankreich | ||

| Spanien | ||

| Niederlande | ||

| Polen | ||

| Belgien | ||

| Schweden | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Australien | ||

| Indonesien | ||

| Südkorea | ||

| Thailand | ||

| Singapur | ||

| Übriges Asien-Pazifik | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Kolumbien | ||

| Chile | ||

| Peru | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Südafrika | |

| Saudi-Arabien | ||

| Vereinigte Arabische Emirate | ||

| Nigeria | ||

| Ägypten | ||

| Marokko | ||

| Türkei | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der globale Puderzucker-Markt im Jahr 2026?

Er wird auf USD 4,96 Milliarden geschätzt und soll bis 2031 bei einem CAGR von 6,65 % USD 6,84 Milliarden erreichen.

Welche Region wird bis 2031 am schnellsten wachsen?

Asien-Pazifik führt mit einem CAGR von 8,04 %, angetrieben durch Urbanisierung, steigende Einkommen und die Verbreitung von Cafés.

Welcher Produkttyp gewinnt am schnellsten Marktanteile?

12X-ultrafeine Granulierungen, die jährlich um 6,87 % wachsen, aufgrund überlegener Löslichkeit und optischer Qualität.

Wie entwickelt sich der Einzelhandel im Vergleich zu B2B?

Der Einzelhandel wächst mit 8,56 % pro Jahr schneller als B2B, unterstützt durch E-Commerce und Heimbacktrends.

Seite zuletzt aktualisiert am: