Marktgröße und Marktanteil für ophthalmologische Geräte in Saudi-Arabien

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

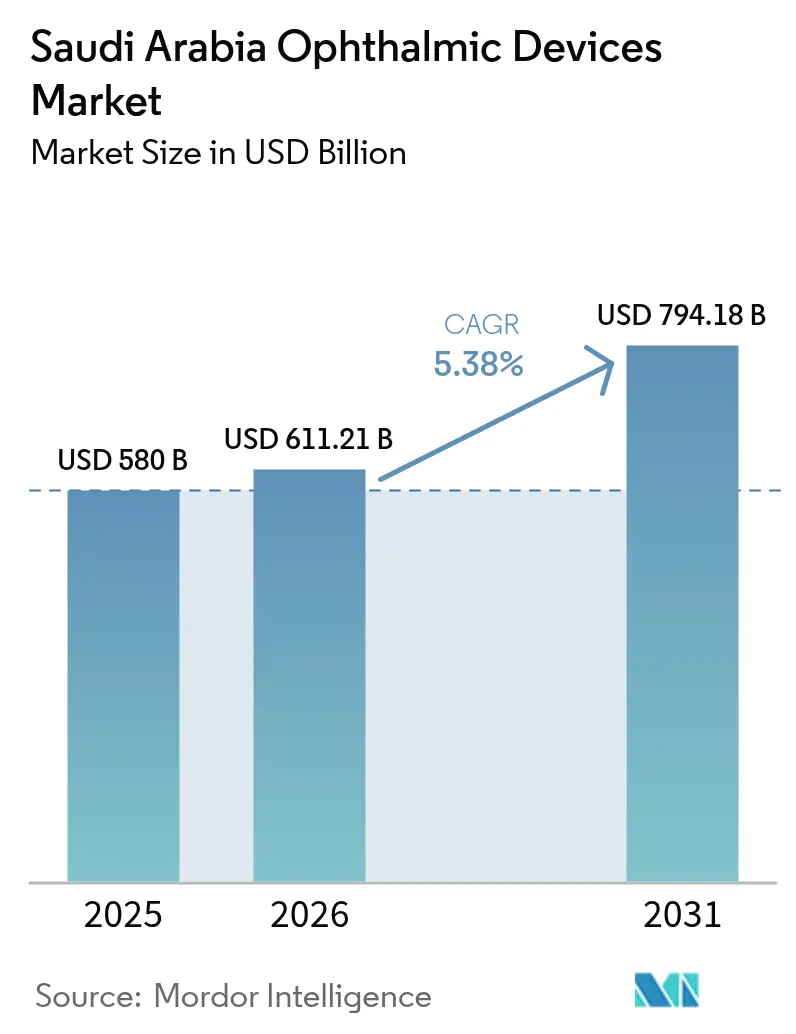

| Marktgröße im Basisjahr (2025) | 580 Milliarden US-Dollar |

| Marktgröße (2026) | 611.21 Milliarden US-Dollar |

| Marktgröße (2031) | 794.18 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.38% CAGR |

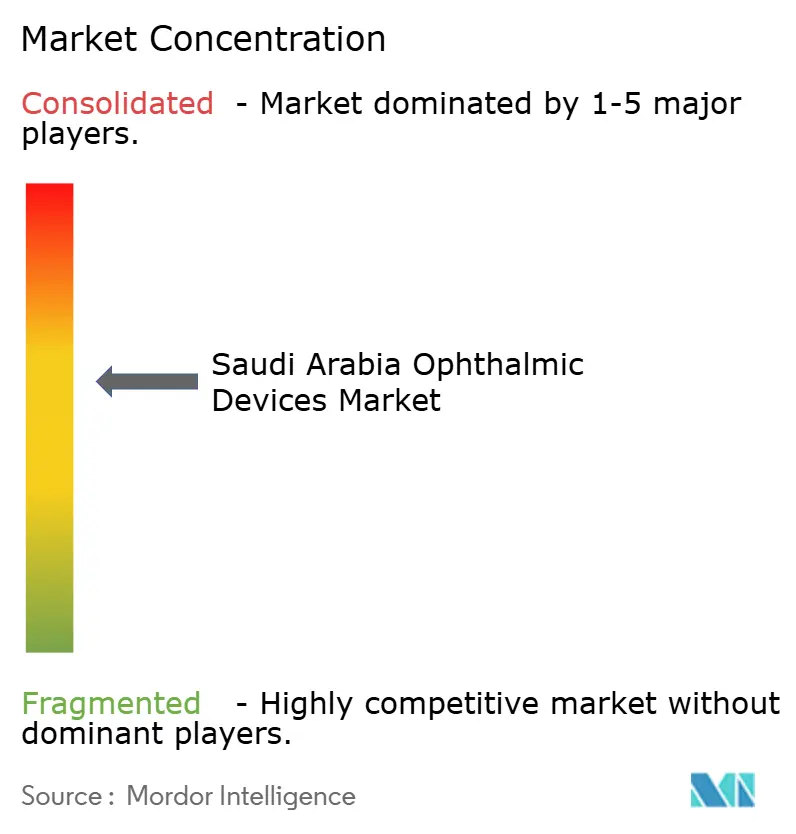

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für ophthalmologische Geräte in Saudi-Arabien von Mordor Intelligence

Die Marktgröße für ophthalmologische Geräte in Saudi-Arabien wird voraussichtlich von 580 Millionen USD im Jahr 2025 auf 611,21 Millionen USD im Jahr 2026 wachsen und soll bis 2031 bei einem CAGR von 5,38 % über den Zeitraum 2026–2031 einen Wert von 794,18 Millionen USD erreichen. Dieser Fortschritt ist im 65-Milliarden-USD-Plan zur Modernisierung des Gesundheitswesens im Rahmen von Vision 2030 verankert. Eine anhaltende Nachfrage ergibt sich aus der Diabetesbelastung, die 2021 auf 7 Millionen Fälle anstieg und bis 2030 voraussichtlich 8,4 Millionen erreichen wird, was den Bedarf an Screening- und Überwachungstechnologien erhöht. Die rasche Einführung von Diagnosen auf Basis künstlicher Intelligenz (KI), wachsende private Investitionen in ambulante Augenpflegezentren sowie die Entwicklung von Riad und Dschidda zu Medizintourismus-Drehscheiben beleben den Markt für ophthalmologische Geräte in Saudi-Arabien zusätzlich. Gegenwind besteht jedoch in Form von Importabhängigkeit, die die Gerätepreise erhöht, sowie einem Mangel an zertifizierten Technikern, der den Durchsatz trotz vorhandener Geräte begrenzt. Die politischen Entscheidungsträger verfeinern daher die Verfahren der Saudi Food and Drug Authority (SFDA) und finanzieren Ausbildungsprogramme, um diese Einschränkungen zu mildern.

Wichtigste Erkenntnisse des Berichts

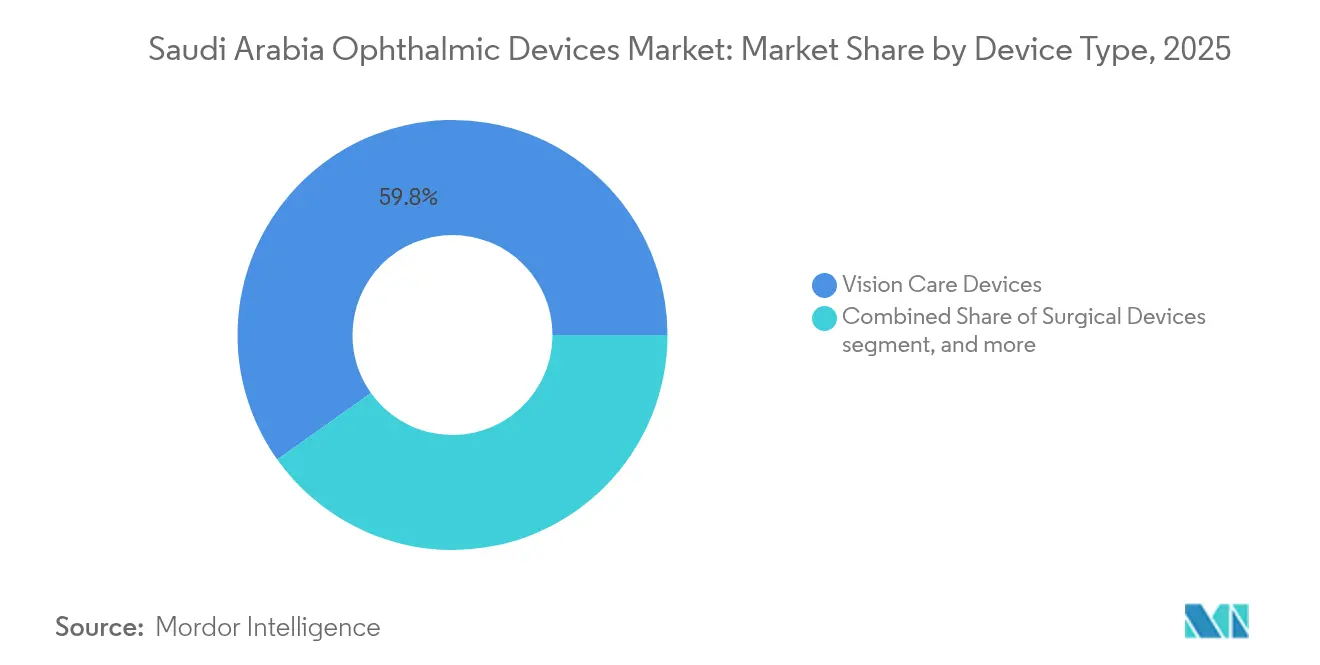

- Nach Gerätetyp hielten Sehhilfen im Jahr 2025 einen Anteil von 59,83 % am Markt für ophthalmologische Geräte in Saudi-Arabien; Diagnose- und Überwachungsgeräte werden voraussichtlich bis 2031 mit einem CAGR von 7,42 % wachsen.

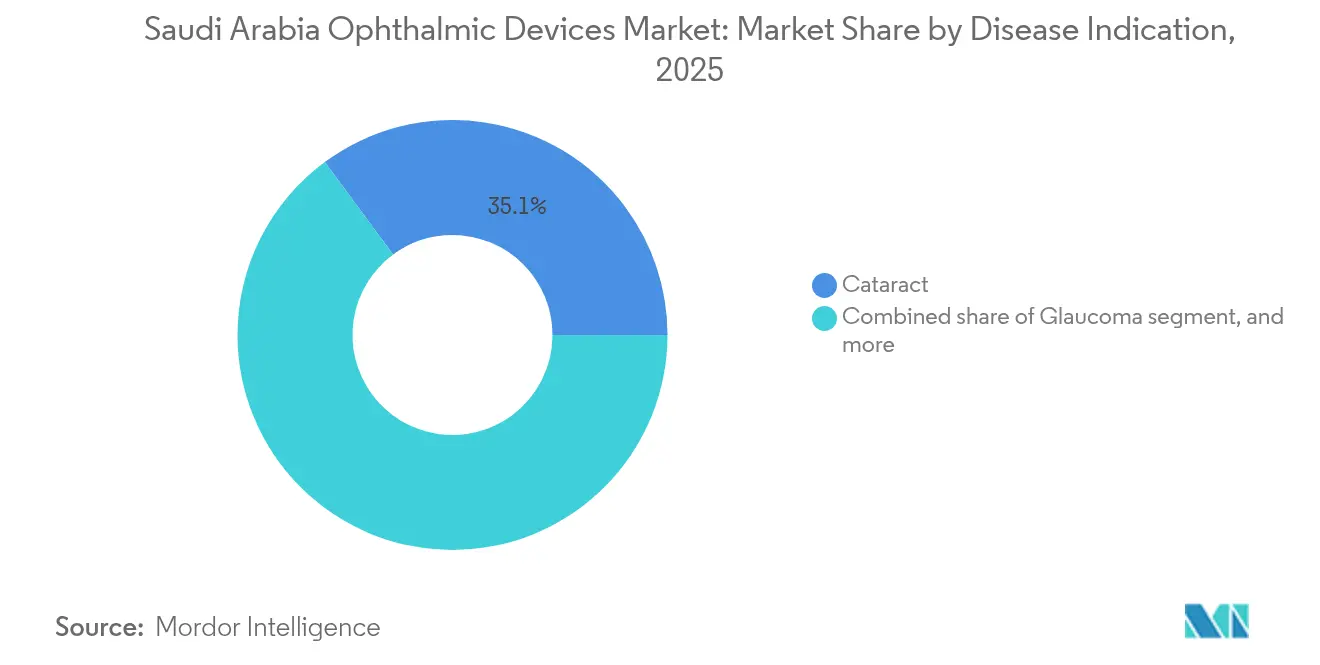

- Nach Krankheitsindikation entfiel auf Katarakt im Jahr 2025 ein Anteil von 35,12 % an der Marktgröße für ophthalmologische Geräte in Saudi-Arabien, während diabetische Retinopathie bis 2031 mit einem CAGR von 6,74 % wachsen soll.

- Nach Endnutzer entfielen auf Krankenhäuser im Jahr 2025 45,05 % des Umsatzanteils; ambulante Operationszentren werden im Zeitraum 2026–2031 voraussichtlich einen CAGR von 6,55 % verzeichnen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des Marktes für ophthalmologische Geräte in Saudi-Arabien

Analyse der Treiberwirkung*

| Treiber | Prozentualer Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Staatlich finanzierter Ausbau der ophthalmologischen Infrastruktur im Rahmen von Vision 2030 | +1.8% | Riad, Dschidda, Ostprovinz | Mittelfristig (2–4 Jahre) |

| Hohe Diabetesprävalenz treibt die Einführung KI-gestützter Screening-Verfahren für diabetische Retinopathie voran | +1.2% | Landesweit; am stärksten in der Westregion | Langfristig (≥ 4 Jahre) |

| Obligatorische Augengesundheits-Screening-Programme vor der Ehe und in Schulen | +0.8% | Zunächst städtisch, dann landesweit | Mittelfristig (2–4 Jahre) |

| Zunahme von Premium-Wahloperationen wie LASIK und Kataraktoperationen über Medizintourismus-Drehscheiben (Riad, Dschidda) | +0.9% | Riad und Dschidda | Kurzfristig (≤ 2 Jahre) |

| Entstehung öffentlich-privater ophthalmologischer Exzellenzzentren im Rahmen des NHC-PPP-Modells | +0.6% | Große Ballungsräume | Mittelfristig (2–4 Jahre) |

| Rasche Einführung von cloud-vernetzten OCT-Geräten und Funduskameras in Primärversorgungspolikliniken | +0.5% | Landesweit | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Staatlich finanzierter Ausbau der ophthalmologischen Infrastruktur im Rahmen von Vision 2030

Vision 2030 strebt an, die Beteiligung des Privatsektors im Gesundheitswesen bis 2030 auf 68 % zu erhöhen und rund 84.000 Betten hinzuzufügen, um OECD-Standards zu erreichen[1]Vision 2030-Programm, "Überblick über das SEHA Virtual Hospital," vision2030.gov.sa. Expansionspläne großer Krankenhausgruppen – wie Dr. Sulaiman Al Habib Medical Services, das die Kapazität bis 2028 von 1.913 auf 3.609 Betten ausbauen will – führen direkt zu einem höheren Bedarf an chirurgischen Mikroskopen, Optische-Kohärenztomografie-Scannern (OCT-Scannern) und Teleophthalmologie-Plattformen. Das SEHA Virtual Hospital verbindet nun mehr als 150 Krankenhäuser, ermöglicht Fernuntersuchungen der Netzhaut und erweitert die Reichweite von Spezialisten.

Hohe Diabetesprävalenz treibt die Einführung KI-gestützter Screening-Verfahren für diabetische Retinopathie voran

Diabetes betrifft 31,0 % der Erwachsenen im Königreich, und diabetische Retinopathie (DR) betrifft 46 % der Diabetiker in der Westregion. Ein KI-gestütztes nationales Tele-Retinopathie-Programm, das 2024 gestartet wurde, beschleunigt den Screening-Durchsatz und die Genauigkeit. Erste Ergebnisse zeigen eine Reduzierung unnötiger Überweisungen um 30,0 %, was die Nachfrage nach KI-fähigen Funduskameras und cloud-integrierten Bildmanagementsystemen ankurbelt. Anhaltende Wissenslücken – 29 % der Patienten geben an, noch nie eine Augenuntersuchung gehabt zu haben – werden durch von Kostenträgern finanzierte Aufklärungskampagnen angegangen, die die Gerätenutzung steigern sollen.

Obligatorische Augengesundheits-Screening-Programme vor der Ehe und in Schulen

Das seit 2004 geltende obligatorische genetische Screening vor der Ehe umfasst trotz hoher Prävalenz erblicher Augenerkrankungen noch keine umfassenden Augenuntersuchungen. Blutsverwandtschaft ist für 87,2 % der pädiatrischen Strabismus-Fälle verantwortlich, was den Bedarf an tragbaren Autorefraktometern in Primärversorgungskliniken verdeutlicht. Das Schulscreening ist nach wie vor uneinheitlich; eine Studie in Qassim ergab eine Durchfallquote von 26,6 % beim Sehtest bei Vorschulkindern, was auf eine starke latente Nachfrage nach handgehaltenen Diagnosekits hindeutet[2]Naif Almutairi, "Augenversorgung in der Primärversorgung in Saudi-Arabien," sciencedirect.com. Eltern zeigen ein hohes Bewusstsein, aber eine geringe Konsequenz bei regelmäßigen Augenuntersuchungen, was auf Wachstumspotenzial hindeutet, sobald nationale Leitlinien verabschiedet werden.

Zunahme von Premium-Wahloperationen wie LASIK und Kataraktoperationen über Medizintourismus-Drehscheiben

Riad und Dschidda positionieren sich als regionale Zentren für hochwertige Augenoperationen. Magrabi Health allein führt jährlich mehr als 200.000 Eingriffe an 40 Standorten durch und hat LASIK in der Region eingeführt. Wettbewerbsfähige Pauschalpreise ziehen Patienten aus dem Golfraum an und stützen die stetige Nachfrage nach Femtosekundenlasersystemen, Premium-Intraokularlinsen und fortschrittlichen Diagnosegeräten. Alcon stärkte dieses Premium-Ökosystem durch die Eröffnung des ersten Alcon Experience Centers im Nahen Osten in Dschidda im März 2025.

Analyse der Hemmnisse*

| Analyse der Hemmnisse | Ca. (%) Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Importabhängigkeit treibt Gerätepreise nach der Zollharmonisierung (SFDA) in die Höhe | −1.2% | Landesweit; Premium-Segmente | Kurzfristig (≤ 2 Jahre) |

| Mangel an zertifizierten ophthalmologischen Technikern begrenzt den Diagnosedurchsatz | −0.9% | Ländliche Regionen am stärksten betroffen | Mittelfristig (2–4 Jahre) |

| Lange SFDA-Gerätezulassungsfristen verzögern Markteinführungen | −0.7% | Landesweit | Kurzfristig (≤ 2 Jahre) |

| Preissensitiver E-Commerce für Kontaktlinsen dämpft die Nachfrage nach Premium-Sehhilfen | −0.4% | Landesweit; am stärksten in städtischen E-Commerce-Kanälen | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Importabhängigkeit treibt Gerätepreise in die Höhe

Die SFDA schreibt eine ISO-13485-Zertifizierung und lokale autorisierte Vertreter vor, was die Importtransaktionskosten erhöht. Ab Januar 2025 benötigen alle Medizinprodukte zudem Konformitätszertifikate der SABER-Plattform, die zusätzliche Compliance-Gebühren verursachen, die die Verkäufer an die Käufer weitergeben. Diese Kosten erhöhen die Einstandspreise – insbesondere für hochwertige Bildgebungsgeräte – um schätzungsweise 15 % und dämpfen die Nachfrage in kleineren Kliniken.

Mangel an zertifizierten ophthalmologischen Technikern begrenzt den Diagnosedurchsatz

Saudi-Arabien verfügt über 2.608 Ophthalmologen (81,06 pro Million Einwohner) und übertrifft damit die WHO-Richtlinien; jedoch sind nur 38 % Staatsangehörige, und die Verteilung ist ungleichmäßig: Riad hat 75,6 pro Million gegenüber 42,8 pro Million in Jazan[3]Khalid Aldebasi, "Verteilung von Ophthalmologen in den saudi-arabischen Regionen," ncbi.nlm.nih.gov. Auf Technikerebene bieten nur 0,47 % der Primärversorgungszentren optometrische Dienstleistungen an, sodass hochwertige Geräte wie OCT-Scanner häufig unzureichend genutzt werden. Staatliche Stipendien und beschleunigte Zulassungsverfahren sollen die Qualifikationslücke schließen, werden jedoch Jahre benötigen, um eine ausgewogene Belegschaft zu schaffen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Gerätetyp: Diagnosegeräte beschleunigen Innovationen

Sehhilfen hielten im Jahr 2025 einen Anteil von 59,83 % am Markt für ophthalmologische Geräte in Saudi-Arabien, gestützt durch eine stetige Nachfrage nach Brillen, Kontaktlinsen und Abgabesystemen. Diagnose- und Überwachungsgeräte hingegen sollen bis 2031 mit einem CAGR von 7,42 % wachsen, was den Wandel der Krankenhäuser hin zur Früherkennung von Krankheiten widerspiegelt. Innerhalb dieser Gruppe sollten Optische-Kohärenztomografie-Scanner im Jahr 2025 einen Anteil von 24,18 % am Diagnoseumsatz erzielen, da sie durch eine überlegene Visualisierung der Netzhautschichten die Screening-Verfahren für Makuladegeneration und diabetische Retinopathie unterstützen. Ultraweitwinkel-Funduskameras verzeichnen ebenfalls starke Bestellungen, da Kliniker umfassende Bilder der peripheren Netzhaut benötigen, um Läsionen zu erkennen, die von 45-Grad-Systemen übersehen werden.

Der Diagnosezyklus wird durch nationale Telemedizin-Mandate verstärkt, die cloud-basiertes Bildmanagement und KI-Bewertung integrieren. Infolgedessen steigt die dem Diagnosehardware zugewiesene Marktgröße für ophthalmologische Geräte in Saudi-Arabien parallel zu digital vernetzten Screening-Programmen. Die Nachfrage nach chirurgischen Geräten wächst moderat, gestützt durch die Einführung von Premium-Intraokularlinsen bei elektiven Katarakt- und refraktiven Eingriffen, die in Riad und Dschidda beliebt sind. Importzölle belasten kleinere Käufer weiterhin, aber multinationale Anbieter gleichen Zölle durch Leasingoptionen und gebündelte Serviceverträge aus.

Nach Krankheitsindikation: Diabetische Retinopathie treibt die digitale Transformation voran

Katarakt hielt im Jahr 2025 einen Umsatzanteil von 35,12 %, was eine alternde Bevölkerung und hohe Operationsvolumina in öffentlichen Krankenhäusern widerspiegelt. Diabetische Retinopathie verzeichnet nun die schnellste Wachstumsdynamik mit einem prognostizierten CAGR von 6,74 % für 2026–2031, angetrieben durch eine Diabetesprävalenz, die 2021 7 Millionen Patienten erreichte. Die mit der Versorgung diabetischer Retinopathie verbundene Marktgröße für ophthalmologische Geräte in Saudi-Arabien steigt daher rasch, da Kostenträger KI-gestützte Funduskamera-Netzwerke und OCT-Angiografie-Einheiten für die mikrovaskuläre Kartierung subventionieren.

Glaukom folgt mit Innovationen bei minimal-invasiven Implantaten, die den Augeninnendruck senken und gleichzeitig die Erholungszeit verkürzen. Kataraktlösungen profitieren weiterhin von der Nachfrage nach Premium-Multifokal- und Torisch-Linsen bei Selbstzahlern und Medizintourismus-Fällen. Anbieter führen Einweg-Vitrektomie-Sets und Dual-Plattform-Phako-Systeme ein, um den Operationssaal-Durchsatz in Hochvolumenzentren zu optimieren und den allgemeinen Umsatzschwung trotz Preisdruck aufrechtzuerhalten.

Nach Endnutzer: Ambulante Operationszentren profitieren vom Wandel zur ambulanten Versorgung

Krankenhäuser erfassten im Jahr 2025 45,05 % der Gesamtausgaben und nutzten dabei integrierte Versorgungspfade und Investitionsbudgetzyklen. Ambulante Operationszentren (ASCs) sind jedoch für einen CAGR von 6,55 % vorgesehen, was einen globalen Wandel hin zur ambulanten Ophthalmologie widerspiegelt, insbesondere bei Katarakt- und LASIK-Eingriffen. Staatliche Anreize, die die Beteiligung des Privatsektors bis 2030 auf 68 % anheben, ermutigen Investoren, ASC-Netzwerke aufzubauen, die mit Femtosekundenlasern, Phako-Plattformen und Point-of-Care-Diagnostik ausgestattet sind – alles aus dem Markt für ophthalmologische Geräte in Saudi-Arabien bezogen.

Spezialisierte ophthalmologische Kliniken wachsen ebenfalls schnell, da regionale Ketten ihre Präsenz über Städte der ersten Kategorie hinaus ausbauen. Diese Kliniken konzentrieren sich auf refraktive und Netzhautversorgungsnischen und kaufen kompakte Bildgebungstürme und tragbare Laser für kleinere Operationssäle. Krankenhäuser dominieren weiterhin komplexe okuläre Onkologie, pädiatrische und Traumafälle und sichern so die Grundnachfrage nach Hochleistungsmikroskopen und Vitrektomie-Konsolen.

Regulatorisches Umfeld

Ophthalmologische Geräte in Saudi-Arabien werden von der Saudi Food and Drug Authority (SFDA) im Rahmen ihres Regelwerks für Medizinprodukte reguliert, wobei der Markteintritt auf dem Erhalt einer Medical Device Marketing Authorization (MDMA) basiert. Hersteller, Importeure, Vertriebshändler und Bevollmächtigte Vertreter müssen im Rahmen einer SFDA-Betriebslizenz agieren, und die Einreichungen erfolgen elektronisch über das SFDA GHAD-Portal, zusammen mit einer Anforderung zur Bewertung der technischen Dokumentation, die auf das Risikoprofil des Geräts und die Klassifizierungsrichtlinien abgestimmt ist.

Die Compliance-Anforderungen haben sich in einer Weise erweitert, die sich auf die Kommerzialisierung und das Lebenszyklusmanagement von ophthalmologischen Geräten auswirkt. Ab Januar 2025 benötigen Medizinprodukte zusätzlich SABER-Plattform-Konformitätszertifikate, was eine parallele Konformitätsebene hinzufügt und den Verwaltungsaufwand für importintensive Segmente erhöht. Für Kombinationsprodukte aus Geräten und Arzneimitteln, die für die Ophthalmologie relevant sind, hat die SFDA die Guidance for Combination Products Classification and Registration (Version 2.0) mit Wirkung zum 5. März 2026 herausgegeben, die einen Primary Mode of Action (PMOA)-Ansatz sowie einen gestaffelten Plan für ergänzende Dossieranforderungen bis 2030 einführt, was die Dossierplanung und -abfolge für Kombinationsportfolios verändert.

Wettbewerbslandschaft

Der Markt für ophthalmologische Geräte in Saudi-Arabien weist eine moderate Konzentration auf. Globale Originalgerätehersteller wie Alcon, Carl Zeiss Meditec, Johnson & Johnson Vision und Bausch + Lomb dominieren Hochtechnologiesegmente und nutzen dabei breite Portfolios und Servicenetzwerke. Alcons Experience Center in Dschidda bietet Chirurgentraining und Vor-Ort-Demonstrationen und festigt so seinen Einfluss auf die Beschaffung von Premium-Geräten. Multinationale Unternehmen haben eine starke Stellung in der diagnostischen Bildgebung und bei chirurgischen Einwegprodukten, Sektoren, die Kapitalintensität und regulatorische Erfahrung erfordern.

Lokale und regionale Ketten, darunter Magrabi Health und Saudi German Hospital Group, konkurrieren durch Servicebreite und geografische Abdeckung und gehen häufig Partnerschaften mit globalen Lieferanten für Technologietransfers und gemeinsame Schulungsinitiativen ein. Der Aufstieg KI-gestützter Tele-Retinopathie-Plattformen schafft Raum für softwaregetriebene Marktteilnehmer, die sich durch Algorithmusgenauigkeit statt durch Hardware-Herkunft differenzieren. Importzölle und SFDA-Fristen begünstigen jedoch etablierte Distributoren, die Compliance navigieren und Bestände finanzieren können.

Chancen bestehen bei mobilen Screening-Einheiten, kostengünstigen tragbaren Funduskameras und Technikerschulungsdiensten. Internationale Start-ups, die handgehaltene OCT-Geräte und smartphone-basierte Vordersegment-Bildgebung anbieten, könnten an Bedeutung gewinnen, wenn sie autorisierte Vertreterpartnerschaften und lokalen technischen Support sichern. Preissensible öffentliche Ausschreibungen berücksichtigen weiterhin den Wert gegenüber Premium-Funktionen und positionieren mittelständische Anbieter für Marktanteilsgewinne, sobald sich die SABER-Verfahren stabilisieren.

Marktführer für ophthalmologische Geräte in Saudi-Arabien

Alcon Inc

Bausch Health Companies Inc

Carl Zeiss Meditec AG

Johnson & Johnson Vision Care

EssilorLuxottica SA

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Kurzfristige Marktlücken konzentrieren sich auf den Ausbau von Diagnose- und Überwachungskapazitäten, die außerhalb von Tertiärkrankenhäusern betrieben werden können. Das 2024 gestartete nationale Tele-Retinopathie-Programm und das SEHA Virtual Hospital-Netzwerk, das mehr als 150 Krankenhäuser verbindet, haben ein Betriebsmodell für die verteilte Netzhautbeurteilung geschaffen, das die Nachfrage nach KI-fähigen Funduskameras, cloudverbundenem OCT und Bildverwaltungsplattformen unterstützt, die in die Arbeitsabläufe der Primärversorgung und Polikliniken passen. Da 29 % der Patienten berichten, noch nie eine Augenuntersuchung erhalten zu haben, haben Anbieter und Kostenträger Spielraum, um standardisierte Screening-Pfade mit portablen Autorefraktoren, tragbarer Bildgebung und serviceorientiertem Einsatz (Leasing, Managed Equipment und Schulungen vor Ort) auszubauen, wo ein Mangel an Fachkräften dazu führt, dass installierte Geräte ungenutzt bleiben.

Beschaffungs- und Lokalisierungshebel bieten eine weitere Chance, insbesondere für Lieferanten, die sich an öffentlichen Ausschreibungen und lokalen Inhaltsanforderungen orientieren. Vision-2030-Programme und Beschaffungsstrukturen, einschließlich der NUPCO-Rahmenwerke, belohnen Lieferanten, die lokale Servicebereitstellung, schnellere Durchlaufzeiten und lokalisierte Fertigungsschritte wie Montage, Verpackung oder Etikettierung gemäß den SFDA-Richtlinien anbieten können (zum Beispiel Pfade, auf die in MDS-G11 verwiesen wird). Unternehmensschritte, die die lokale Kompetenz vertiefen, wie die Eröffnung des Experience Centers von Alcon in Jeddah im März 2025 für die Chirurgenschulung und Technologievermittlung, weisen ebenfalls auf Bildungs-plus-Service-Modelle als Differenzierungsmerkmal neben dem Hardwareverkauf hin, insbesondere in den Zentren für Premium-Katarakt- und refraktive Chirurgie in Riad und Jeddah.

Aktuelle Branchenentwicklungen

- März 2026: Johnson & Johnson gab die Zulassung der US-FDA für die intraokulare Linse TECNIS PureSee für die Kataraktchirurgie bekannt. Die Zulassung erweitert das chirurgische Sehportfolio des Unternehmens, das auch international kommerzialisiert wird, und stärkt die Wettbewerbsposition in den Premium-IOL-Kategorien, die für die auf Elektiv- und Hochvolumen-Kataraktzentren Saudi-Arabiens relevant sind.

- März 2025: Alcon eröffnete das erste Alcon Experience Center im Nahen Osten und in Afrika in Jeddah und unterzeichnete Schulungsvereinbarungen mit führenden Krankenhäusern. Die Einrichtung unterstützt die lokalisierte Chirurgenschulung und Produktvorführung, was die Einführungszyklen für fortschrittliche Katarakt- und refraktive Plattformen verkürzen kann und den Kundendienst als Beschaffungskriterium stärkt.

- Mai 2024: Formosa Pharmaceuticals ging eine exklusive Lizenzvereinbarung mit Tabuk Pharmaceuticals ein, um eine ophthalmologische Clobetasolpropionat-Suspension (0,05 %) im Nahen Osten und Nordafrika zu kommerzialisieren. Die Vereinbarung unterstreicht die Rolle saudischer Partner bei der regulatorischen Navigation und Kommerzialisierung und stärkt regionale Kanäle, die gebündelte Beschaffung und Formularzugang neben der Nutzung von Geräten für ophthalmologische Eingriffe beeinflussen können.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Dieser Markt umfasst die Einnahmen aus ophthalmologischen Geräten, die in Saudi-Arabien für die Augendiagnose, Sehkorrektur und chirurgische Unterstützung bei Augenoperationen verkauft und verwendet werden, über Krankenhäuser, Kliniken und Einzelhandelseinrichtungen hinweg, erfasst am Verkaufspunkt an den lokalen Kunden.

Ausgeschlossene Bereiche: Wir schließen ophthalmologische Arzneimittel, Sehpflegedienstleistungen und allgemeine Krankenhausausrüstung aus, die nicht primär für den Einsatz in der Augenpflege vorgesehen ist.

Übersicht der Segmentierung

- Nach Gerätetyp

- Diagnose- und Überwachungsgeräte

- OCT-Scanner

- Fundus- und Netzhautkameras

- Autorefraktometer und Keratometer

- Hornhauttopografiesysteme

- Ultraschall-Bildgebungssysteme

- Perimeter und Tonometer

- Sonstige Diagnose- und Überwachungsgeräte

- Chirurgische Geräte

- Chirurgische Geräte für Katarakt

- Chirurgische Geräte für Vitreoretinaleingriffe

- Chirurgische Geräte für refraktive Eingriffe

- Chirurgische Geräte für Glaukom

- Sonstige chirurgische Geräte

- Sehhilfen

- Brillenfassungen und -gläser

- Kontaktlinsen

- Diagnose- und Überwachungsgeräte

- Nach Krankheitsindikation

- Katarakt

- Glaukom

- Diabetische Retinopathie

- Sonstige Krankheitsindikationen

- Nach Endnutzer

- Krankenhäuser

- Spezialisierte ophthalmologische Kliniken

- Ambulante Operationszentren (ASCs)

- Sonstige Endnutzer

Datenquellen, Marktgrößenbestimmung und Validierung

Schreibtischrecherche

Die Schreibtischarbeit begann damit, den Nachfragepool und die Aufteilung nach Versorgungsumfeld festzulegen, damit spätere Annahmen nicht abwichen. Wir haben uns auf öffentliche Quellen wie die Statistikveröffentlichungen des saudischen Gesundheitsministeriums, die General Authority for Statistics und die Länder-Gesundheitsprofile der Weltgesundheitsorganisation bezogen, um Bevölkerung, Diabetesbelastung und Zugangssignale zu verstehen, die die Volumina von Augenuntersuchungen und -operationen in Saudi-Arabien prägen.

Um den Kontext zu Geräten und Verfahren zu ergänzen, haben wir auch Materialien wie peer-review-geprüfte ophthalmologische Fachzeitschriften, internationale Organisationen für Diabetes- und Blindheitsprävention sowie offizielle Ausschreibungsportale verwendet, bei denen die Beschaffungssprache angibt, was gekauft wird und wie häufig. Geschäftsberichte von Unternehmen, Investorenpräsentationen und seriöse Presse wurden verwendet, um den Kategoriefokus und die Preisrichtung zu überprüfen, während kostenpflichtige Abonnements für Unternehmensfinanzdaten und -informationen, Nachrichten und Finanzdaten, Patentdatenbanken und selektive Ausschreibungsverfolgung dazu beitrugen, Zeitpläne und Technologieerneuerungszyklen zu validieren. Diese Schreibtischquellen sind veranschaulichend und nicht erschöpfend, und wir haben uns auch auf zusätzliche öffentliche und kostenpflichtige Quellen zur Erhebung, Validierung und Klärung bezogen.

Primärinterviews und Umfragen

Die Primärarbeit wurde verwendet, um zu bestätigen, was Schreibtischquellen nicht klar zeigen können, insbesondere aktuelle Beschaffungsmuster, Kanalmix und die praktische Aufteilung zwischen Diagnosegeräten und Verbrauchsmaterialien, die in den Arbeitsabläufen saudischer Kliniken verwendet werden. Wir sprachen mit einer breiten Palette von Befragten, darunter Vertriebshändler, Importeure, Beschaffungsteams von Krankenhäusern, Augenärzte und Klinikleiter in den wichtigsten Nachfragezentren des Landes, und nutzten dann ihr Feedback, um Lücken zu schließen und unsere Preis- und Volumenannahmen auf Plausibilität zu prüfen.

Verteilung der Befragten der primären Feldforschung

| Unternehmenstyp | Position des Befragten | Region |

|---|---|---|

| Top-Tier: 26 % | CXOs: 12 % | |

| Mittleres Segment: 56 % | Funktions-/Bereichsleiter: 34 % | |

| Kleinere Akteure: 18 % | Manager: 54 % |

Marktgrößenbestimmung & Prognose

Die Größenbestimmung wurde nach einer Top-down- und Bottom-up-Logik erstellt, wobei der Ausgangspunkt der behandelte Nachfragepool in Saudi-Arabien war und wie sich dieser in die Gerätenutzung in Augenpflegeeinrichtungen übersetzt. Für die Top-down-Sichtweise wurden Verfahrens- und Screening-Pfade verwendet, um die Nachfrage zu rekonstruieren, und dann wurden Umrechnungsverhältnisse für Gerätekategorien angewendet, die eng mit der Versorgungsaktivität verknüpft sind.

Zu den wichtigsten Eingaben gehörten die diagnostizierte Diabetespopulation als Näherungswert für den Bedarf an Netzhautscreening, der Durchsatz von Katarakt- und refraktiven Operationen in großen Krankenhäusern und privaten Zentren, Ersatzzyklen des installierten Bestands für Diagnosegeräte, durchschnittliche Verkaufspreisbänder für die wichtigsten Gerätegruppen und Importabhängigkeitssignale, die Verfügbarkeit und Zeitplanung beeinflussen. Bei Bedarf wurden selektive Bottom-up-Prüfungen unter Verwendung von Vertriebskanalprüfungen und stichprobenartigen ASP-Zeit-Volumen-Berechnungen durchgeführt, und die Gesamtsummen wurden dann angepasst, wenn ein lokales Kaufmuster auf eine andere Mischung hindeutete. Lücken wurden durch konservative Adoptionsbereiche behandelt, die mit Interview-Feedback erneut getestet wurden, anstatt eine detaillierte Aggregation zu erzwingen, die nicht konsistent beobachtet werden kann.

Für die Prognose wurde eine Szenarioanalyse verwendet, da politikgetriebene Kapazitätserweiterungen und der Zeitpunkt von Ausschreibungen die jährliche Nachfrage stärker verändern können als eine gleichmäßige Trendlinie. Annahmen für Verfahrenswachstum, Ersatzrhythmus und Preisgestaltung wurden mithilfe von Expertenkonsens aus Interviews und einer Überprüfung aktueller Investitionssignale im Krankenhaus- und Privatsektor fortgeschrieben.

Datenvalidierung & Aktualisierungszyklus

Die Validierung erfolgte in mehreren Schichten, damit die endgültigen Gesamtsummen mit der realen Aktivität übereinstimmten, anstatt nur mit einer einzigen Referenzzahl abzugleichen. Wir verglichen die Modellergebnisse mit unabhängigen Signalen wie Verfahrensrichtung, Beschaffungstransparenz und Preisgestaltung auf Kategorieebene, und arbeiteten dann jede große Abweichung neu aus, die nicht durch einen klaren Markttreiber erklärt werden konnte.

Vor der endgültigen Freigabe überprüft ein weiterer Analyst die gesamte Kette der Annahmen, Neuberechnungen werden bei Ausreißern durchgeführt, und Nachfassgespräche werden ausgelöst, wenn eine Gerätekategorie einen ungewöhnlichen Anstieg oder Rückgang aufweist. Die Berichte werden jährlich aktualisiert, und Zwischenanpassungen werden vorgenommen, wenn ein wesentliches politisches, Erstattungs- oder Beschaffungsereignis die Nachfrage verändert. Unmittelbar vor der Lieferung wird ein erneuter Durchgang abgeschlossen, damit die Kunden die aktuellste Sichtweise erhalten.

Vergleich der Marktgröße des saudi-arabischen Marktes für ophthalmologische Geräte von Mordor Intelligence mit anderen veröffentlichten Schätzungen

Veröffentlichte Zahlen für diesen Markt können weit voneinander abweichen, da die Grenzen dessen, was als ophthalmologisches Gerät gilt, nicht immer konsistent sind, und das als Ausgangspunkt verwendete Jahr die gesamte Kurve verschieben kann. Unterschiede ergeben sich auch daraus, wie die Preisgestaltung behandelt wird (Listenpreis versus realisierter Preis) und ob der Importzeitpunkt in das Nutzungsjahr oder das Kaufjahr eingerechnet wird.

Durch die Überprüfung der verfahrensbezogenen Nachfragetreiber und die Aktualisierung von Preis- und Ersatzannahmen mit lokalen Interviews hält Mordor Intelligence die Gesamtsumme für Saudi-Arabien an die Gerätenutzung in Augenkliniken und ophthalmologischen Krankenhausabteilungen gebunden, anstatt angrenzenden optischen Einzelhandelswert wie Brillengläser einzubeziehen, der oft anders erfasst wird.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 611,21 Mio. USD (2026) | |

| Globale Unternehmensberatung A | 515,30 Mio. USD (2025) | Verwendet ein anderes Basisjahr und wendet eine schnellere Wachstumskurve auf den Ausblick an, was die Gesamtsummen verändern kann, wenn Ersatzzyklen und realisierte Preise nicht für lokale Beschaffungsmuster erneut validiert werden. |

| Regionale Unternehmensberatung B | 425,63 Mio. USD (2024) | Basiert auf einem früheren Basisjahr und einem Studienzeitraum, der kurzfristige Sprünge unterschätzen kann, wenn Krankenhauskapazitätserweiterungen und ausschreibungsgetriebene Käufe unregelmäßig über die Jahre verteilt sind. |

Die Tabelle zeigt, dass Zeitpunktentscheidungen und die Art, wie Preisgestaltung und Ersatz fortgeschrieben werden, einen Großteil der Spanne erklären können. Unser Ansatz bleibt wiederholbar, da er auf sichtbaren Nachfragesignalen basiert und dann mit Kanal- und Käuferfeedback abgeglichen wird, bevor die Jahresgesamtsummen finalisiert werden.

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Marktes für ophthalmologische Geräte in Saudi-Arabien?

Der Markt wird im Jahr 2026 auf 611,21 Millionen USD geschätzt und soll bis 2031 auf 794,18 Millionen USD ansteigen.

Welche Gerätekategorie wächst am schnellsten?

Diagnose- und Überwachungsgeräte werden voraussichtlich zwischen 2026 und 2031 mit einem CAGR von 7,42 % wachsen, angetrieben durch die Einführung KI-gestützter Bildgebung.

Wie bedeutsam ist diabetische Retinopathie als Nachfragetreiber?

Diabetische Retinopathie betrifft 31 % der Diabetiker und treibt die rasche Einführung KI-gestützter Screening-Verfahren voran, was sie mit einem CAGR von 6,74 % zum am schnellsten wachsenden Krankheitssegment macht.

Warum gewinnen ambulante Operationszentren an Bedeutung?

Ambulante Operationszentren profitieren von Kosteneffizienz und dem Privatisierungsschub von Vision 2030, was zu einem erwarteten CAGR von 6,55 % bis 2031 für ophthalmologische Eingriffe führt.

Welche Vorschriften beeinflussen die Importpreise?

SFDA-Zulassung, ISO-13485-Konformität und die SABER-Plattform erhöhen die Importkosten und steigern die Preise für hochwertige Geräte um rund 15 %.

Wo sind Premium-Wahloperationen konzentriert?

Riad und Dschidda beherbergen die meisten Premium-LASIK- und Katarakteingriffe, unterstützt durch Zentren wie Magrabi Health und neue Einrichtungen wie Alcons Experience Center.

Seite zuletzt aktualisiert am: