Marktgröße und Marktanteil beim Wasserverbrauch von Rechenzentren in China

Marktübersicht

| Studienzeitraum | 2022 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Historischer Datenzeitraum | 2022 - 2024 |

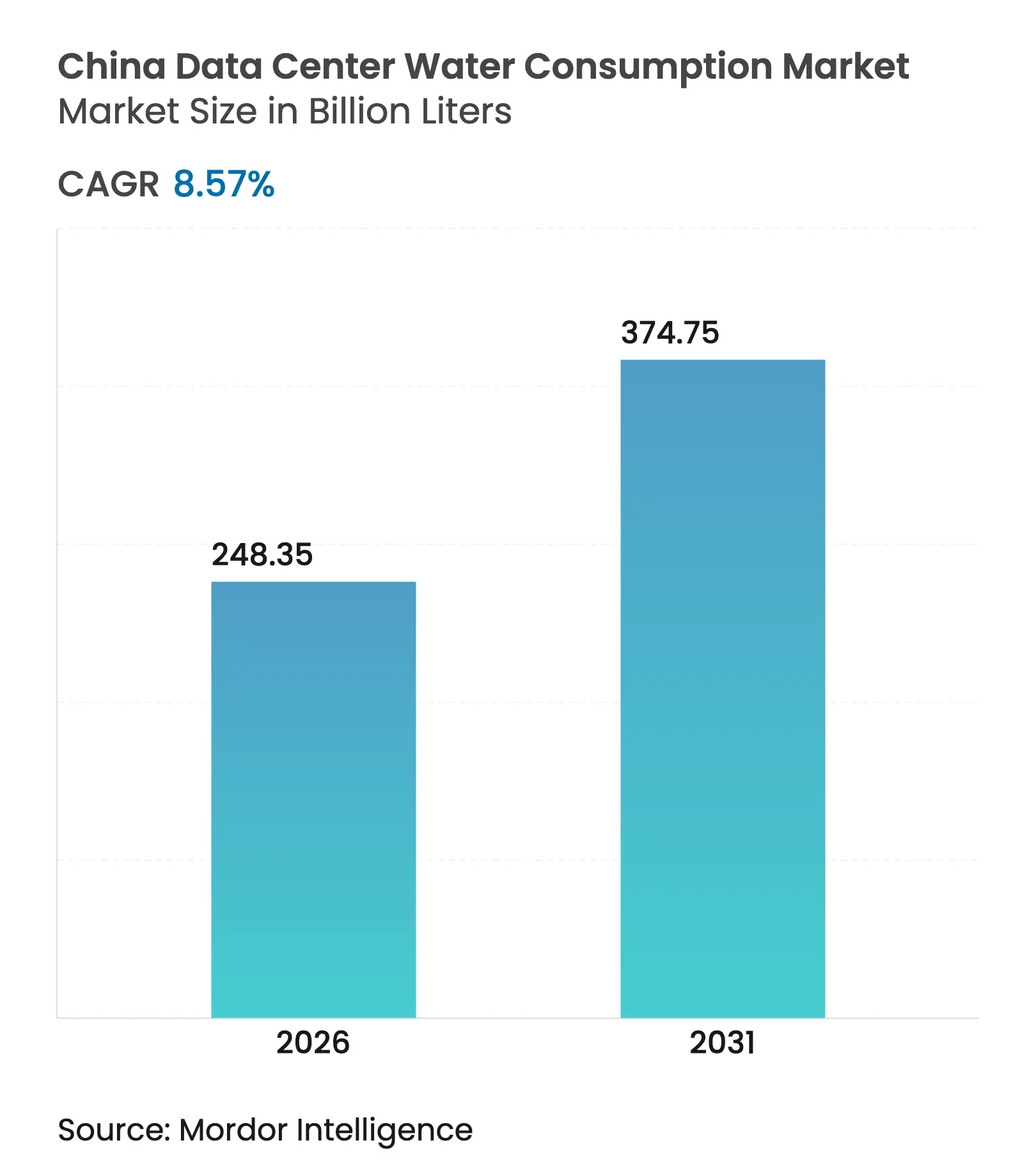

| Marktvolumen (2026) | 248.35 Milliarden Liter |

| Marktvolumen (2031) | 374.75 Milliarden Liter |

| Wachstumsrate (2026 - 2031) | 8.57% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für den Wasserverbrauch von Rechenzentren in China von Mordor Intelligence

Die Marktgröße für den Wasserverbrauch von Rechenzentren in China wird im Jahr 2026 auf 248,35 Milliarden Liter geschätzt, ausgehend von einem Wert von 228,74 Milliarden Litern im Jahr 2025, mit Prognosen für 2031 von 374,75 Milliarden Litern, was einem Wachstum von 8,57 % CAGR über den Zeitraum 2026–2031 entspricht. Der rasante Anstieg von KI-Workloads, strenge „Dual-Carbon”-Vorgaben und die Verlagerung energieintensiver Workloads in wasserarme westliche Provinzen machen Wassereffizienz zu einer Priorität auf Vorstandsebene sowohl für staatliche als auch für private Betreiber. Verbindliche Grenzwerte für die Energienutzungseffizienz (PUE) von 1,3 für Neubauten in Peking und Shanghai verknüpfen Energie- und Wassermetriken zu einem einzigen Investitionsmaßstab der Pekinger Stadtregierung. Colocation-Marktführer profitieren von Skaleneffekten, während Cloud-Dienstleister die Einführung von Direktkühlsystemen auf Chip-Ebene beschleunigen, die Verdunstungsverluste um bis zu 300-fach reduzieren können. Fast die Hälfte der chinesischen Serverfarmen befindet sich in Gebieten mit hohem oder extremem Wasserstress, was einen Schwenk hin zu aufbereitetem Abwasser, Meerwasser und geschlossenen Kühlkreisläufen erzwingt. Regulatorische Quoten treiben den Markt für den Wasserverbrauch von Rechenzentren nun in Richtung Technologien, die sowohl thermische Effizienz auf Rack-Ebene als auch portfolioweite Transparenz bei der Wassernutzungseffizienz gewährleisten.

Wichtigste Erkenntnisse des Berichts

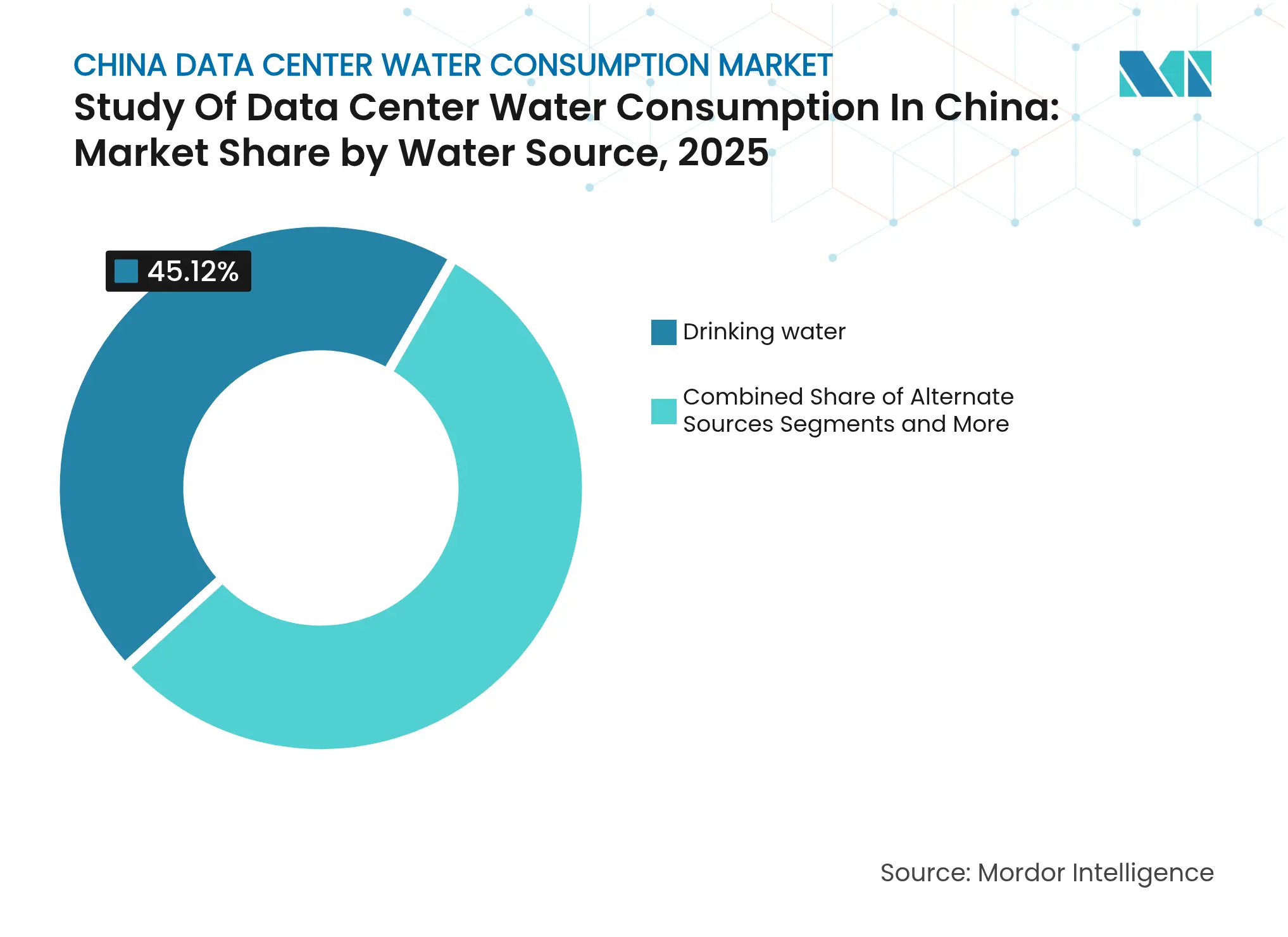

- Nach Wasserquelle hielt Trinkwasser im Jahr 2025 einen Marktanteil von 45,12 % am Markt für den Wasserverbrauch von Rechenzentren, während alternative Quellen bis 2031 voraussichtlich mit einem CAGR von 9,18 % wachsen werden.

- Nach Einrichtungstyp führten Colocation-Rechenzentren im Jahr 2025 mit einem Umsatzanteil von 51,65 % am Markt für den Wasserverbrauch von Rechenzentren, während Cloud-Dienstleister bis 2031 voraussichtlich mit einem CAGR von 10,98 % expandieren werden.

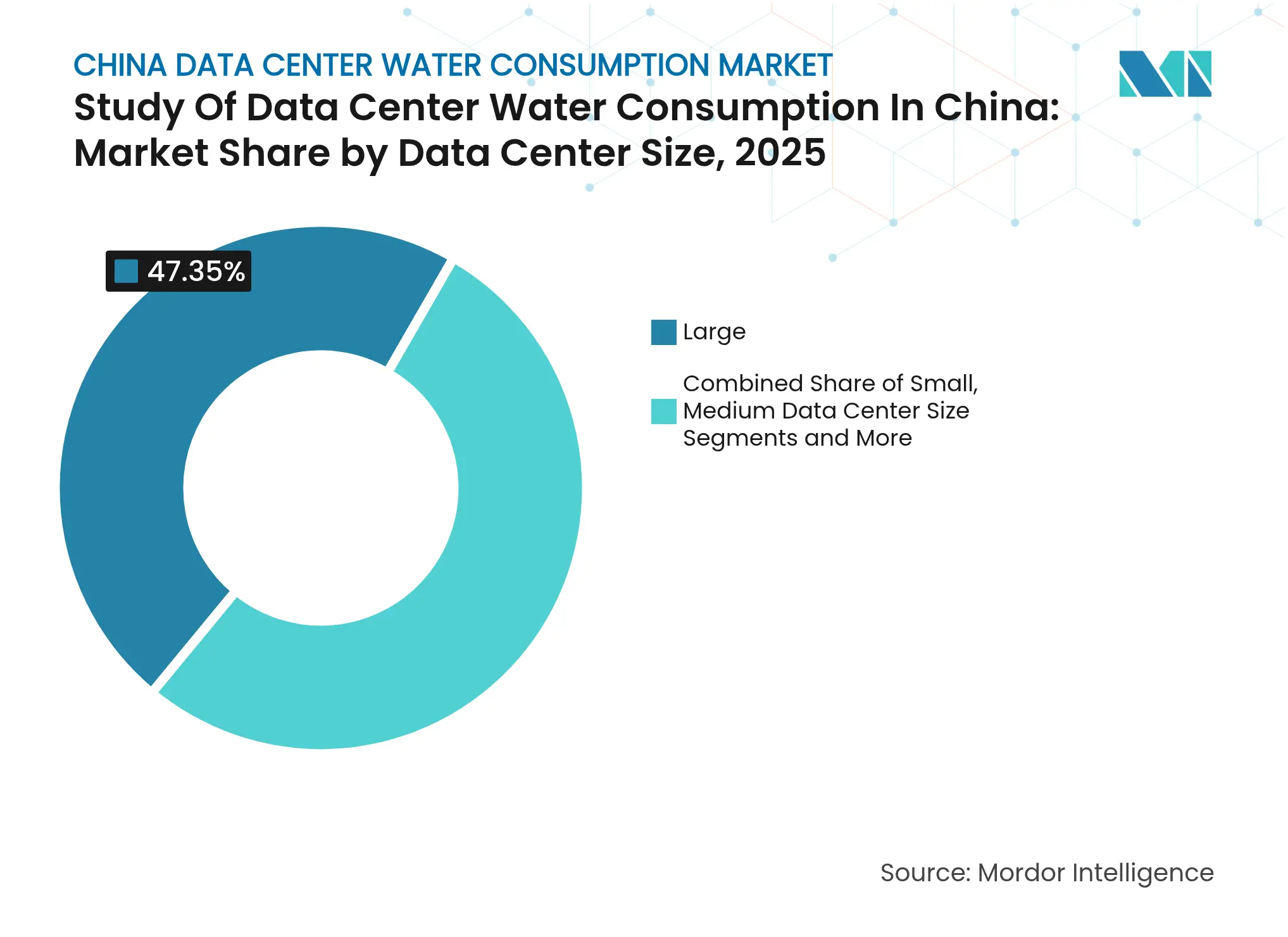

- Nach Rechenzentrumsgröße entfielen im Jahr 2025 47,35 % des Marktvolumens für den Wasserverbrauch von Rechenzentren auf große Einrichtungen, und Mega-Einrichtungen werden voraussichtlich bis 2031 mit einem CAGR von 10,62 % wachsen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse zum Markt für den Wasserverbrauch von Rechenzentren in China

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| „Dual-Carbon”-Politikanreize beschleunigen Investitionen in wassereffizienter Kühlung | +1.8% | National; frühe Gewinne in Peking, Shanghai, Guangdong | Mittelfristig (2–4 Jahre) |

| Verbindliche Wassernutzungsquoten für Hyperscale-Einrichtungen in wichtigen Provinzen | +1.2% | Peking, Shanghai, Guangdong, Jiangsu | Kurzfristig (≤ 2 Jahre) |

| Rasanter Anstieg von KI- und maschinellen Lernworkloads, der höhere Rack- Dichten und die Einführung von Flüssigkühlung vorantreibt | +2.1% | National; Tier-1-Städte | Mittelfristig (2–4 Jahre) |

| Staatliche Subventionen für Partnerschaften zur Wiederverwendung von industriellem Abwasser | +0.9% | Innere Mongolei, Xinjiang | Langfristig (≥ 4 Jahre) |

| Pilotprojekte für Meerwasserkühlung in Küstenstädten | +0.7% | Hainan, Guangdong, Fujian | Langfristig (≥ 4 Jahre) |

| Echtzeit-Offenlegung der Wassernutzungseffizienz durch große Cloud-Kunden gefordert | +0.8% | Unternehmens-Hubs landesweit | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

„Dual-Carbon”-Politikanreize beschleunigen Investitionen in wassereffizienter Kühlung

Der Aktionsplan zur Energieeinsparung und Kohlenstoffreduzierung 2024–2025 verpflichtet neue Rechenzentren, den Anteil nicht-fossiler Energie um 20 % zu senken, was Investitionen effektiv in Richtung geschlossener Flüssigkühlsysteme lenkt, die sowohl den Energie- als auch den Wasserbedarf reduzieren. Betreiber erhalten bevorzugte Stromtarife und beschleunigte Grundstücksgenehmigungen, wenn WUE-Ziele erreicht werden, was die Einhaltung der Vorschriften in einen Kostenvorteil verwandelt. Alibaba hat bereits 56 % seines Cloud-Betriebs mit erneuerbaren Energien betrieben und die Kohlenstoffemissionen um 63,5 % gesenkt, was den doppelten Nutzen von grünerer Energie und deutlich geringeren Verdunstungsverlusten demonstriert. Frühe Anwender sichern sich damit den Zugang zu knappen Genehmigungen in Tier-1-Städten und schützen ihren Betrieb vor steigenden Gebühren für die Entnahme von Süsswasser.

Verbindliche Wassernutzungsquoten für Hyperscale-Einrichtungen in wichtigen Provinzen

Peking verpflichtet neue Standorte, unter 2,5 Litern pro kWh IT-Last zu bleiben, während Shanghai PUE-Obergrenzen von 1,3 mit Quotenzuteilungen verknüpft. Strafen für Überschreitungen reichen von gestaffelten Tarifen bis zur Aussetzung von Erweiterungsphasen. Der Rahmen macht Grauwasserrecycling und Ultrafiltrationanlagen zum Standard, wobei die besten Betreiber nun eine Wassernutzungseffizienz von 0,2 Litern pro kWh melden. Der Quotenhandel zwischen Standorten schafft einen Sekundärmarkt, der Übererfüllung belohnt und den Markt für den Wasserverbrauch von Rechenzentren weiter in Richtung Kreislaufwasserlösungen treibt.

Rasanter Anstieg von KI- und maschinellen Lernworkloads und Einführung von Flüssigkühlung

Das Training großer Sprachmodelle treibt die Rack-Dichten über 100 kW, weit über die 15-kW-Grenze herkömmlicher Luftkühlung hinaus. Nvidias flüssiggekühltes Referenzdesign beansprucht 300-fache Wassereinsparungen gegenüber Verdunstungssystemen. Inländische Integratoren bündeln nun fluorierte dielektrische Kühlmittel mit hochdichten GPU-Clustern und verkürzen so die Bereitstellungszyklen für KI-Plattformen. Infolgedessen ist das flüssiggekühlte Segment des Marktes für den Wasserverbrauch von Rechenzentren auf dem Weg, bis 2025 133 Milliarden CNY zu überschreiten, und die meisten neuen Hyperscale-Standorte spezifizieren Flüssig- oder Hybridkühlung in ihren Ausschreibungsunterlagen.

Staatliche Subventionen für Partnerschaften zur Wiederverwendung von industriellem Abwasser

Die Nationale Entwicklungs- und Reformkommission erstattet bis zu 30 % der Investitionskosten für Rechenzentren, die gemeinsam mit Produktionsbetrieben Prozesswasser recyceln. Typische Projekte leiten aufbereitetes Abwasser in geschlossene Kühlkreisläufe, erzielen Rückgewinnungsraten von 85 % und reduzieren kommunale Entnahmen um fast 70 %. In Regionen, in denen Industriewasserpreise über 15 Yuan pro m³ liegen, ermöglichen diese Partnerschaften eine Amortisation innerhalb von drei Jahren und erleichtern gleichzeitig die Netz- und Wassergenehmigung. Subventionierte Programme stützen die langfristige Widerstandsfähigkeit des Marktes für den Wasserverbrauch von Rechenzentren in ariden westlichen Provinzen.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Gebühren für die Entnahme von Süsswasser in wasserarmen Regionen | -1.4% | Nordchina, Innere Mongolei, Xinjiang | Kurzfristig (≤ 2 Jahre) |

| Öffentlicher Widerstand gegen den Bau von Mega-Rechenzentren in der Nähe landwirtschaftlicher Gebiete | -0.8% | Hebei, Shandong, Henan | Mittelfristig (2–4 Jahre) |

| Hohe Investitionskosten für fortschrittliche Aufbereitungsanlagen für Grau- und Salzwasserrecycling | -1.1% | National; kleinere Betreiber | Mittelfristig (2–4 Jahre) |

| Unsichere Genehmigungszeiträume für Tiefsee- oder Offshore-Kühlprojekte | -0.6% | Küstenregionen, große Seen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Gebühren für die Entnahme von Süsswasser in wasserarmen Regionen

Chinas landesweite Wassersteuer, die 2024 vollständig eingeführt wurde, bepreist Entnahmen zwischen 0,1 und 3 Yuan pro m³ je nach Knappheitsstufe. Rechenzentren in Peking berichten, dass Kühlwasser nun 25 % der Betriebskosten ausmacht, was den wirtschaftlichen Anreiz für aufbereitetes Abwasser verstärkt. Der progressive Preisplan bestraft Großverbraucher und drängt den Markt für den Wasserverbrauch von Rechenzentren in Richtung geschlossener Kreislaufdesigns und alternativer Quellen.

Hohe Investitionskosten für fortschrittliche Recyclinganlagen

Membranbioreaktoren, Umkehrosmoseanlagen und UV-Oxidationseinheiten summieren sich auf bis zu 30 Millionen USD pro 50 MW IT-Last, eine Belastung, die kleinere Unternehmensstandorte kaum tragen können. Finanzierungshürden verlängern die Amortisationszeiten, insbesondere dort, wo die Stromtarife niedrig bleiben. Infolgedessen beschleunigt sich die Konsolidierung: Kleinere Unternehmen veräußern entweder Vermögenswerte oder verlagern Workloads auf größere Standorte, die bereits strenge WUE-Standards erfüllen, was die Skalendynamik innerhalb der Branche für den Wasserverbrauch von Rechenzentren verstärkt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Wasserquelle: Alternative Quellen treiben den Nachhaltigkeitswandel voran

Alternative Quellen wuchsen bis 2031 mit einem CAGR von 9,18 % und verringerten die 45,12-prozentige Dominanz von Trinkwasser im Jahr 2025. Kommunal aufbereitetes Abwasser bildet nun die Grundlage für städtische Einrichtungen und senkt die Kühlkosten um bis zu 60 %. Meerwasserkühlpilotprojekte vor Hainan nutzen reichlich vorhandene Küstenressourcen und demonstrieren die Machbarkeit für KI-Trainingscluster. Regenwassernutzung bleibt ergänzend, da saisonale Schwankungen die Skalierung begrenzen. Die Grundwasserentnahme sieht sich wachsenden Genehmigungsablehnungen gegenüber, um Grundwasserleiter zu schützen, was Betreiber in Richtung geschlossener Kreislaufrezirkulation drängt.

Die Nutzung alternativer Wasserquellen verändert Beschaffungsverträge. Veolias erstes Regenerierungszentrum in China liefert aufbereitetes Abwasser, das für die Hyperscale-Kühlung geeignet ist, und signalisiert das institutionelle Engagement für langfristige Wasserkreislaufwirtschaft. Kapitalmärkte betrachten außerbilanzielle Aufbereitungsanlagen als kreditpositiv, was niedrigere Kupon-Grüne-Anleihen ermöglicht, die die Expansion finanzieren. Zusammen verankern diese Verschiebungen einen strukturellen Wandel, der den Markt für den Wasserverbrauch von Rechenzentren mit den provinziellen Naturschutzzielen in Einklang hält.

Nach Rechenzentrumstyp: Cloud-Dienstleister beschleunigen den Kapazitätsausbau

Cloud-Dienstleister wuchsen mit einem CAGR von 10,98 % und übertrafen damit den Umsatzanteil von Colocation-Rechenzentren von 51,65 % im Jahr 2025, blieben jedoch im absoluten Volumen darunter. GDS Holdings sicherte sich 1 Milliarde USD für Auslandsbauten und steigerte den Umsatz im dritten Quartal 2024 um 17,7 %, was das Vertrauen der Investoren in die durch Hyperscale getriebene Nachfrage unterstreicht. CSP-Standorte setzen integrierte Wärmetauscherschleifen ein, die die Wassernutzungseffizienz auf 0,3 Liter pro kWh senken und frühe Genehmigungen in Tier-1-Städten sichern. Colocation-Betreiber nutzen unterdessen die Mehrmieterdichte, um Membranbioreaktoren zu rechtfertigen, und erzielen 40 % niedrigere Wasserkosten pro Rack als Einzelmietstandorte.

Nach Rechenzentrumsgröße: Mega-Einrichtungen führen bei der Einführung von Innovationen

Mega-Einrichtungen verzeichneten einen CAGR von 10,62 %, getrieben durch Skaleneffekte, die die hohen Investitionskosten von Wasserrückgewinnungssystemen mit über 85 % Effizienz absorbieren. Chinas Unterwassercluster in Lingshui zeigt, wie Modulbündelung herkömmliche Kühltürme eliminieren kann. Große Standorte monetarisieren auch Abwärme für Fernwärmenetze und verwandeln ein Kostenzentrum in einen Einnahmestrom, was die Amortisation von Wärmespeichertanks verkürzt.

Kleinere Betreiber haben zwei Optionen: Racks in größere Standorte verlagern oder in gemeinsame Aufbereitungsanlagen über kommunale PPP-Rahmen investieren. Beide Wege leiten zusätzliches Volumen in Mega-Standorte, was einen positiven Kreislauf von Effizienzverbesserungen verstärkt, der die Wettbewerbsvorteile vertieft.

Geografische Analyse

Die nördlichen Provinzen, angeführt von Peking, tragen die strengsten Quoten und zwingen Betreiber zur Einführung geschlossener Kreislaufsysteme, die den regionalen Marktanteil beim Wasserverbrauch von Rechenzentren auf 17,62 % senken, obwohl 25 % der Rechenkapazität dort angesiedelt ist. Einrichtungen, die die Vorschriften einhalten, erhalten vorrangigen Zugang zu Zertifikaten für erneuerbare Energien, was hohe Nachrüstungskosten ausgleicht. Stadtplaner bevorzugen auch kombinierte Wärme-Kraft-Designs, die Serverwärme in Wohngebiete leiten und neue Einnahmequellen erschließen sowie die öffentliche Kontrolle mindern.

Die südlichen Küstenprovinzen nutzen reichlich vorhandenes Meerwasser und fortschrittliche Pilotprogramme. Guangdongs neuer Offshore-Standort nutzt direkte Meerwasserzirkulation zur Kühlung von Servern ohne Verbrauch von Süsswasser und demonstriert, wie Küstenstandorte drohende Süsswassersteuern umgehen können. Hainans Unterwasserpods verarbeiten 7.000 KI-Anfragen pro Sekunde, während der umgebende Ozean die Wärme ableitet.

Wettbewerbslandschaft

China Mobile, China Telecom und China Unicom profitieren von landesweiten Glasfasernetzen, die die inkrementellen Baukosten senken. Sie bündeln Konnektivität mit Colocation und binden Unternehmenskunden durch integrierte Service-Level-Vereinbarungen. Private Marktteilnehmer wie Chindata und GDS Holdings differenzieren sich durch in Echtzeit geprüfte WUE-Dashboards, die ESG-bewusste Mieter zufriedenstellen. Internationale Akteure wie Equinix und Digital Realty importieren globale Best Practices, einschließlich aschefreier Korrosionsinhibitoren, die die Lebensdauer von Kreisläufen verlängern und die Wasserintensität weiter reduzieren.

Technologie-Roadmaps dominieren die Wettbewerbspositionierung. Frühe Anwender fluorierter dielektrischer Kühlmittel gewinnen einen thermischen Spielraumvorteil, der für KI-Matrixberechnungen geeignet ist. Pioniere bei Unterwasserrechenzentren, derzeit eine Nischengruppe, können Süsswasser vollständig umgehen und könnten Binnenmarktführer stören, wenn die Modulkosten sich der Parität nähern. Da kleinere Betreiber Schwierigkeiten haben, strenge Quotenvorgaben zu erfüllen, entstehen Akquisitionsmöglichkeiten für kapitalstarke Gruppen, die daran interessiert sind, unterdimensionierte Vermögenswerte zu konsolidieren und auf geschlossene Kreisläufe umzurüsten.

Marktführer in der Branche für den Wasserverbrauch von Rechenzentren in China

China Telecom

China Mobile

China Unicom

GDS Services

Chindata Group

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Juni 2025: HiCloud kündigte einen durch Offshore-Wind betriebenen Unterwasserstandort in der Nähe von Shanghai an.

- Mai 2025: Alibaba steigerte den Anteil sauberer Energie auf 56 % und reduzierte gleichzeitig den Wasserverbrauch durch integrierte Kühlung.

- Mai 2025: Veolia nahm seine erste Regenerierungsanlage in China in Betrieb, um die Nutzung von aufbereitetem Wasser in Rechenzentren zu unterstützen.

- April 2025: Chinas Unterwasseranlage in Lingshui fügte ein Modul mit 400 Servern hinzu.

Berichtsumfang des Marktes für den Wasserverbrauch von Rechenzentren in China

Die Studie verfolgt die kritischen Anwendungen von Wasser für den Betrieb großer Rechenzentren, wie Rechenzentrumskühlung und Stromerzeugung. Die Studie umfasst auch wichtige Anwendungen basierend auf dem Wasserverbrauch in Rechenzentren. Die Studie umfasst auch den Gesamtwasserverbrauch basierend auf dem Rechenzentrums-Fußabdruck in den Regionen in Milliarden Litern. Schließlich verfolgt die Studie die zugrunde liegenden Trends und Entwicklungen, die von führenden Rechenzentrumsbetreibern und Cloud-Dienstleistern der Branche konzipiert wurden.

Die Studie zum Wasserverbrauch von Rechenzentren in China ist segmentiert nach Wasserversorgungsquelle (Trinkwasser, Nicht-Trinkwasser, sonstige alternative Quellen), nach Rechenzentrumstyp (Unternehmensrechenzentren, Colocation-Rechenzentren, Cloud-Dienstleister) und nach Rechenzentrumsgröße (Mega, Massiv, Groß, Mittel, Klein). Die Marktgrößen und Prognosen werden in Volumen (Milliarden Liter) angegeben.

| Trinkwasser (kommunal) |

| Nicht-Trinkwasser/aufbereitetes Abwasser (Grauwasser) |

| Alternative Quellen (Grundwasser, Oberflächenwasser, Meerwasser, Regenwasser, Produktionswasser) |

| Unternehmensrechenzentren |

| Colocation-Rechenzentren |

| Cloud-Dienstleister |

| Mega |

| Massiv |

| Groß |

| Mittel |

| Klein |

| Nach Wasserversorgungsquelle | Trinkwasser (kommunal) |

| Nicht-Trinkwasser/aufbereitetes Abwasser (Grauwasser) | |

| Alternative Quellen (Grundwasser, Oberflächenwasser, Meerwasser, Regenwasser, Produktionswasser) | |

| Nach Rechenzentrumstyp | Unternehmensrechenzentren |

| Colocation-Rechenzentren | |

| Cloud-Dienstleister | |

| Nach Rechenzentrumsgröße | Mega |

| Massiv | |

| Groß | |

| Mittel | |

| Klein |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für den Wasserverbrauch von Rechenzentren in China?

China verbrauchte im Jahr 2026 248,35 Milliarden Liter Wasser für die Rechenzentrumskühlung.

Wie schnell wird der Markt für den Wasserverbrauch von Rechenzentren bis 2031 wachsen?

Es wird prognostiziert, dass er auf 374,75 Milliarden Liter expandiert und dabei einen CAGR von 8,57 % verzeichnet.

Welche Kühltechnologie bietet die größten Wassereinsparungen?

Direktkühlung auf Chip-Ebene kann den Wasserverbrauch im Vergleich zu Verdunstungstürmen um bis zu 300-fach reduzieren.

Warum gewinnen alternative Wasserquellen an Bedeutung?

Steigende Gebühren für die Entnahme von Süsswasser und Quotenbeschränkungen machen aufbereitetes Abwasser und Meerwasser finanziell attraktiv und helfen Betreibern gleichzeitig, regulatorische WUE-Ziele zu erfüllen.

Seite zuletzt aktualisiert am: