Marktgröße und Marktanteil beim Wasserverbrauch von Rechenzentren in Südkorea

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Historischer Datenzeitraum | 2020 - 2024 |

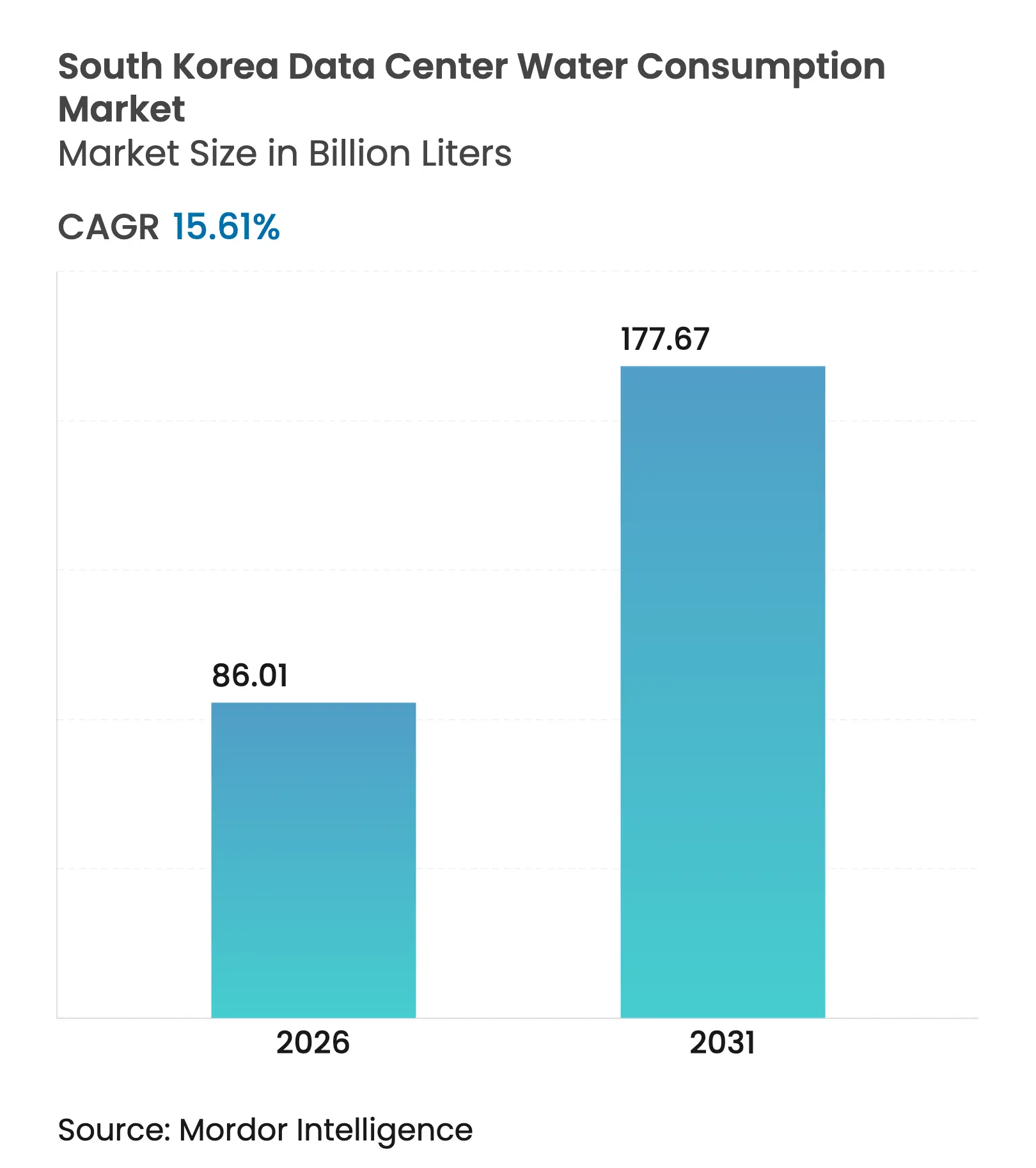

| Marktvolumen (2026) | 86.01 Milliarden Liter |

| Marktvolumen (2031) | 177.67 Milliarden Liter |

| Wachstumsrate (2026 - 2031) | 15.61% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für den Wasserverbrauch von Rechenzentren in Südkorea durch Mordor Intelligence

Die Marktgröße für den Wasserverbrauch von Rechenzentren in Südkorea wird voraussichtlich von 74,40 Milliarden Litern im Jahr 2025 auf 86,01 Milliarden Liter im Jahr 2026 wachsen und bis 2031 177,67 Milliarden Liter bei einer CAGR von 15,61 % über den Zeitraum 2026–2031 erreichen. Die rasche Einführung von Arbeitslasten der künstlichen Intelligenz, die Expansion von Hyperscalern und staatliche Anreize für digitale Infrastruktur untermauern diese Wachstumstrajektorie. Betreiber überarbeiten Kühlarchitekturen, um höhere Rack-Dichten zu bewältigen und gleichzeitig den Süßwasserstress zu moderieren, und kommunale Behörden verschärfen Offenlegungsvorschriften, die die Wassernutzungseffizienz (WUE) zu einem wettbewerbsfähigen Benchmark machen. Die alternative Beschaffung von Grau- und Meerwasser schreitet schnell voran, Cloud-Plattformen übertreffen das Wachstum von Colocation-Anbietern, und Megaprojekte über 50 MW werden zur neuen Normalität, da KI-Cluster Kapazitäten in weniger, aber deutlich größeren Hallen konsolidieren. Technologiepartnerschaften – von der Zweiphasen-Immersionskühlung bis zur wasserstoffbetriebenen Kühlung – gestalten die Investitionsprioritäten um und fördern die vertikale Integration zwischen Energie-, Wasser- und Rechenressourcen

Wichtigste Erkenntnisse des Berichts

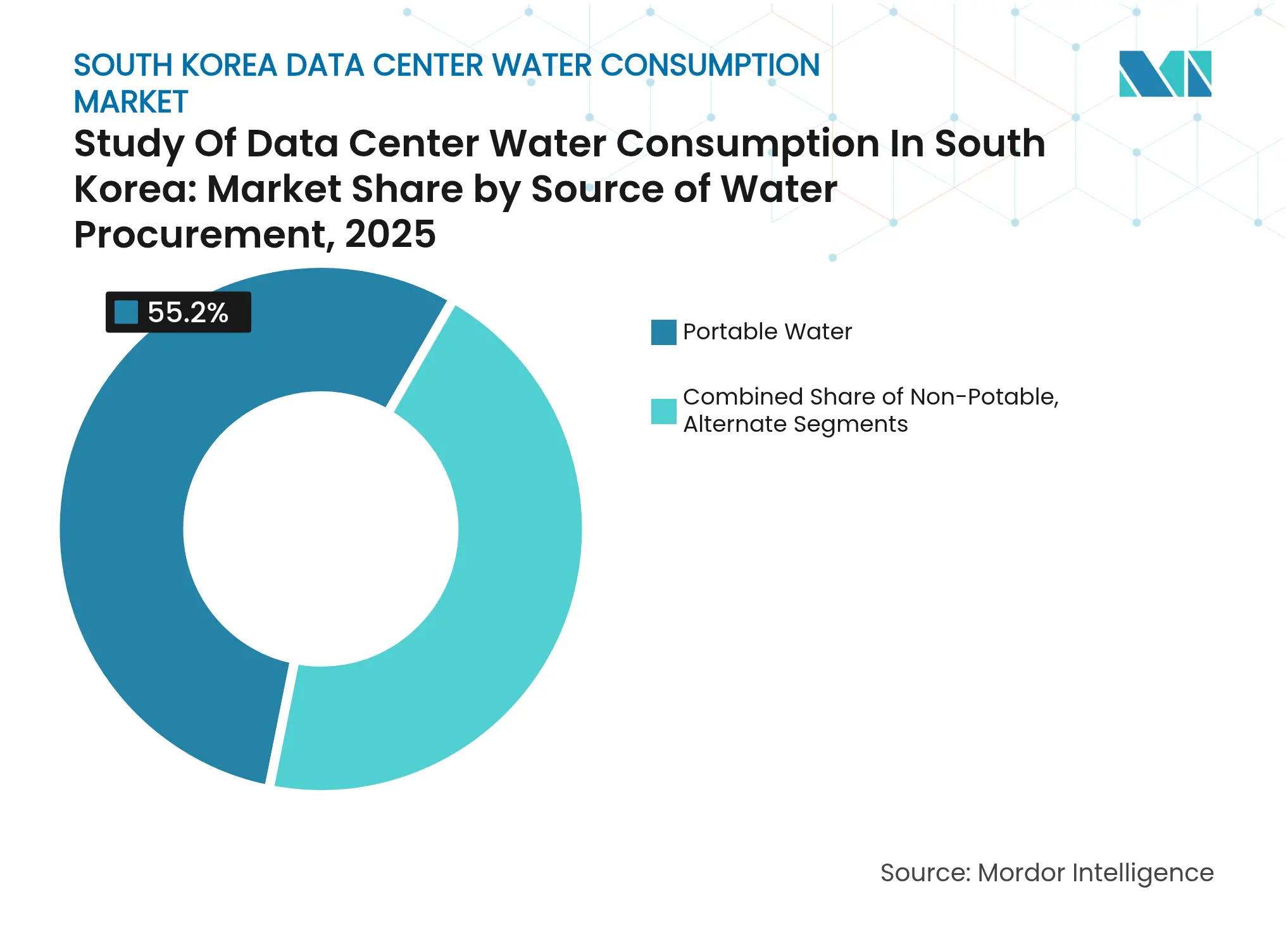

- Nach Quelle der Wasserbeschaffung hielt Trinkwasser im Jahr 2025 einen Marktanteil von 55,20 % am Markt für den Wasserverbrauch von Rechenzentren, während alternative Quellen bis 2031 voraussichtlich mit einer CAGR von 17,08 % wachsen werden.

- Nach Rechenzentrumstyp führten Colocation-Einrichtungen im Jahr 2025 mit einem Umsatzanteil von 44,70 %; Cloud-Dienstanbieter werden bis 2031 voraussichtlich mit einer CAGR von 18,58 % wachsen.

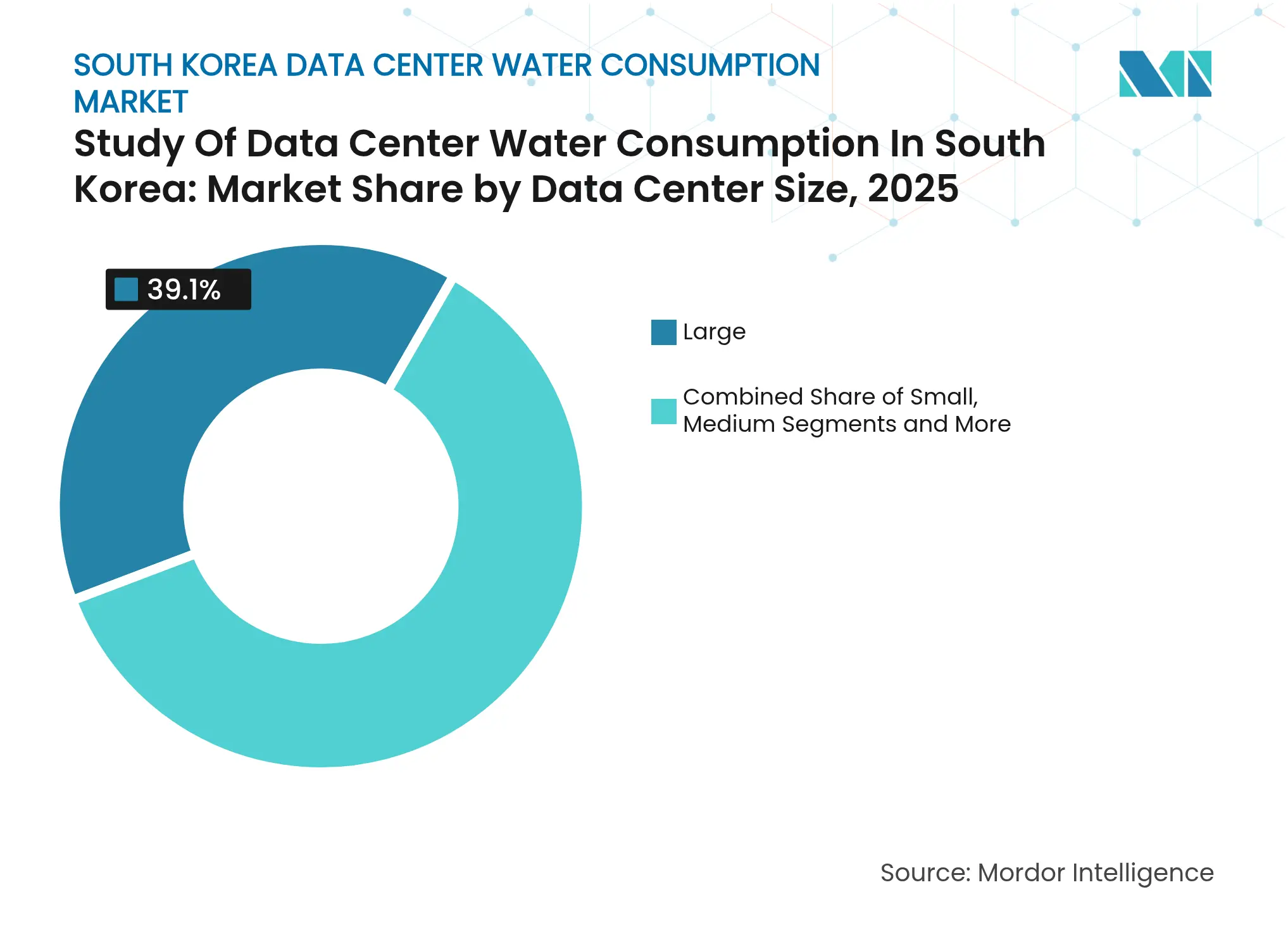

- Nach Anlagengröße entfielen auf große Standorte zwischen 10 MW und 25 MW im Jahr 2025 39,10 % der Marktgröße für den Wasserverbrauch von Rechenzentren, während Megaanlagen mit einer Kapazität von über 50 MW bis 2031 mit einer CAGR von 19,05 % wachsen sollen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse zum Markt für den Wasserverbrauch von Rechenzentren in Südkorea

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Einführung der Zweiphasen-Flüssigkeitsimmersionskühlung | +2.8% | Großraum Seoul, Küstengebiete Busan | Mittelfristig (2–4 Jahre) |

| Wechsel von Trinkwasser zu Grau-/Meerwasserversorgung | +3.2% | Küstenstädte, Industriezonen | Kurzfristig (≤ 2 Jahre) |

| Staatlich vorgeschriebene WUE-Offenlegung für Hyperscaler | +1.9% | National, konzentriert in Seoul | Kurzfristig (≤ 2 Jahre) |

| Subventionen der Stadt Seoul für Wasserwiederverwendung in IKT-Parks | +1.4% | Großraum Seoul | Mittelfristig (2–4 Jahre) |

| KI-optimierte Kühlalgorithmen zur Reduzierung des Ergänzungswassers | +2.1% | Wichtigste Rechenzentrumszentren landesweit | Mittelfristig (2–4 Jahre) |

| Wachstum von Fernkälte-Reserveschleifen | +1.6% | Städtische Zentren, Industriekomplexe | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Einführung der Zweiphasen-Flüssigkeitsimmersionskühlung

Die Zweiphasen-Immersionskühlung ersetzt herkömmliche Kältemaschinen-Kreisläufe, indem Server in dielektrische Flüssigkeit getaucht werden, die bei niedriger Temperatur verdampft, wodurch große Mengen an Ergänzungswasser, die zuvor für die Wärmeabfuhr benötigt wurden, entfallen. Koreanische Pilotprojekte berichten von einer Energienutzungseffizienz (PUE) von nur 1,02 und Rack-Dichten von über 100 kW pro Schrank – Werte, die mit herkömmlichen wassergekühlten Systemen nicht erreichbar sind.[1]Min-Soo Kim, „Immersionskühlung senkt PUE auf 1,02”, Samsung Electronics, samsung.com Kommerzielle Einsätze beschleunigen sich, da Hyperscaler Gesamtenergieeinsparungen von 30–50 % und die regulatorische Entlastung durch drastisch geringere Wasserentnahmen in Seoul und Busan erkennen.

Wechsel von Trinkwasser zu Grau-/Meerwasserversorgung

Alternative Beschaffung begegnet steigenden Tarifen und kommunalen Kontingenten. Küstenstandorte leiten Meerwasser durch Titanplatten-Wärmetauscher, erzielen Leistungszahlen von nahezu 4,8 und eliminieren Süßwasser aus der Gleichung.[2]David Chernicoff, „Ulsan-LNG-Kälteenergieprojekt senkt Wasserverbrauch”, Light Reading, lightreading.com Die Grauwasserwiederverwendung verbreitet sich in Seoul, wo tertiär behandeltes Abwasser zu 60–70 % niedrigeren Kosten als Trinkwasser in IKT-Parks geleitet wird, unterstützt durch Subventionen, die Investitionsausgaben für Ultrafiltrations- und UV-Poliereinheiten finanzieren.

Staatlich vorgeschriebene WUE-Offenlegung für Hyperscaler

Neue Vorschriften verpflichten Anlagen über 20 MW, die jährliche WUE gemäß ISO/IEC 30134-9:2022 zu veröffentlichen, wodurch der Wasserverbrauch zu einem öffentlich benchmarkten Kennwert wird.[3]ISO Technisches Komitee 30134, „ISO/IEC 30134-9:2022 Wassernutzungseffizienz”, ISO, iso.org Der durchschnittliche koreanische WUE-Wert von 1,8 L/kWh liegt nun deutlich über der internationalen Best Practice von 0,4 L/kWh, was Nachrüstungen wie luftseitige Economizer auslöst, die den Wasserbedarf in gemäßigten Monaten um über 40 % senken.

KI-optimierte Kühlalgorithmen zur Reduzierung des Ergänzungswassers

Regelkreise mit maschinellem Lernen verarbeiten Sensordaten, um thermische Lasten vorherzusagen und Sollwerte alle paar Sekunden anzupassen. Demonstrationen an führenden Cloud-Standorten zeigen einen um 56,1 % niedrigeren Energieverbrauch und eine bis zu 30 % geringere Verdunstungsverluste im Vergleich zu statischen Regelstrategien. Durch dynamische Anhebung der Kaltwassertemperaturen in kühleren Jahreszeiten erzielen Anlagen zusätzliche Wassereinsparungen ohne Einbußen bei der Betriebszeit.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Verschärfung der Grundwasserentnahmekontingente | -2.1% | National, akut im Großraum Seoul | Kurzfristig (≤ 2 Jahre) |

| Steigende Abwassereinleitungsgebühren | -1.8% | Industriezonen, Küstengebiete | Mittelfristig (2–4 Jahre) |

| Öffentlicher Widerstand gegen Wasserentnahmen durch Mega-Rechenzentren in Küstenstädten | -1.3% | Küstenregionen Busan, Incheon | Mittelfristig (2–4 Jahre) |

| Begrenzte Grauwasserleitungsinfrastruktur außerhalb des Großraums Seoul | -0.9% | Sekundärstädte, ländliche Gebiete | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Verschärfung der Grundwasserentnahmekontingente

Das nationale Grundwasserüberwachungsnetz zeigt sinkende Grundwasserspiegel, was Regulierungsbehörden dazu veranlasst, die industrielle Entnahme zu begrenzen. Neue Rechenzentrumsgenehmigungen erfordern nun Wiederauffüllungsausgleiche oder alternative Versorgung, was Bauherren zu Meerwasser oder fortschrittlicher geschlossener Kreislaufkühlung zwingt. Betreiber umgehen Einschränkungen durch die Installation von Entwässerungs-Wärmepumpensystemen, die Fundamentsickerwasser als Kühlmittel recyceln und den Gesamtwirkungsgrad um bis zu 30 % verbessern.

Steigende Abwassereinleitungsgebühren

Gebührenerhöhungen, die an das Abwasservolumen und die -qualität gekoppelt sind, erhöhen die Betriebskosten für Abblasströme, die in Megaanlagen über 1.000 m³/Tag erreichen können. Vor-Ort-Anlagen zur Nullflüssigkeitsentsorgung gewinnen 95 % des Kühlwassers durch Umkehrosmose und Kristallisatoren zurück, erhöhen jedoch den Energieverbrauch um 15–25 %, was die Rentabilitätsberechnungen erschwert.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Quelle der Wasserbeschaffung: Alternative Versorgungsquellen gewinnen an Bedeutung

Die Trinkwasserversorgung lieferte im Jahr 2025 55,20 % des Marktanteils für den Wasserverbrauch von Rechenzentren, was die anhaltende Präferenz der Betreiber für Zuverlässigkeit signalisiert. Das Segment der alternativen Quellen wird jedoch voraussichtlich eine CAGR von 17,08 % erzielen, die schnellste innerhalb des Marktes für den Wasserverbrauch von Rechenzentren. Große Küstenbauten verlassen sich bereits auf gefiltertes Meerwasser, während die Grauwassernutzung in Seoul zunimmt, wo kommunale Leitungsnetze wichtige IKT-Parks erreichen. Meerwassersysteme bieten 15–20 % Effizienzgewinne und eliminieren kommunale Zuteilungsstreitigkeiten. Die Grauwasserwiederverwendung steht außerhalb der Hauptstadt vor Infrastrukturengpässen, doch Subventionsprogramme und strengere Trinkwasserkontingente werden die Einführung in den nächsten drei Jahren in Sekundärstädte vorantreiben.

Der Aufstieg des Segments wird durch Leistungsgewinne untermauert. Labortests zeigen, dass indirekte Meerwasserkältemaschinen mit einer Leistungszahl von nahezu 4,8 gegenüber 3,2–3,8 für Süßwassereinheiten arbeiten. Grauwassersysteme mit Membranbioreaktoren erreichen eine Trübung unter 1 NTU und erfüllen die ASHRAE-Klasse-W1-Kriterien für Kühltürme. Die Regenwassernutzung bleibt marginal, ist aber für Hyperscaler-Campusse mit großen Dachflächen attraktiv, insbesondere wenn Niederschlagswassergebühren gegen Speicherinvestitionen aufgerechnet werden können. Insgesamt schützt die Diversifizierung der Versorgung Betreiber vor Tarifvolatilität und stärkt die ESG-Glaubwürdigkeit im Markt für den Wasserverbrauch von Rechenzentren.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Rechenzentrumstyp: Hyperscaler definieren die Nachfrage neu

Colocation hielt 44,70 % des Verbrauchs im Jahr 2025, doch Cloud-Plattformen werden bis 2031 mit einer CAGR von 18,58 % alle anderen Gruppen übertreffen. Hyperscaler bauen zusammenhängende Blöcke von 80–100 MW und fassen das, was früher Dutzende von Unternehmensräumen erforderte, in einzelne Campusse zusammen. Diese Bündelung macht Wasserinfrastruktur zu einem projektentscheidenden Pfad, was eine frühzeitige Einbindung von Versorgungsunternehmen und zunehmend direkte Investitionen in Entsalzung oder Fernkältekreisläufe fördert. Unternehmensstandorte bleiben stabil, konsolidieren jedoch Flächen durch Hybrid-Cloud-Verlagerungen und moderieren ihre inkrementelle Wasserentnahme im Markt für den Wasserverbrauch von Rechenzentren.

Hyperscaler nutzen ihre Größe, um fortschrittliche Kühlung zu erproben. Der 100-MW-AWS-SK-Campus in Ulsan koppelt LNG-Regasifizierungskälteenergie mit Meerwasserwärmetauschern in einem geschlossenen Kreislauf und reduziert den Süßwasserbedarf auf null. Colocation-Vermieter reagieren mit dem Einsatz gemeinsamer Kühltürme, die für Tagesspitzen ausgelegt sind, und treiben den WUE-Wert auf 0,9 L/kWh. Kleinere Unternehmensanlagen übernehmen modulare Edge-Einheiten unter 2 MW, die Kältemittelkreisläufe verwenden und vernachlässigbar wenig Wasser verbrauchen, aber diese machen einen schrumpfenden Anteil am Gesamtverbrauch aus, da Cloud-Elastizität neue KI-Arbeitslasten anzieht.

Nach Rechenzentrumsgröße: Megaprojekte führen das Wachstum an

Große Campusse zwischen 10 MW und 25 MW repräsentieren derzeit 39,10 % der Marktgröße für den Wasserverbrauch von Rechenzentren. Megaanlagen über 50 MW, einschließlich des geplanten 3-GW-Clusters in Jeollanam-do, werden bis 2031 voraussichtlich eine CAGR von 19,05 % erreichen und zur dominierenden Senke für Kühlwasser werden. In diesen Größenordnungen verhandeln Entwickler mehrjährige Versorgungsverträge und kofinanzieren kommunale Aufbereitungsanlagen, um Kapazitäten vor dem Bau zu sichern.

Megaprojekte integrieren Fernkälte und Abwärmerückgewinnung und verwenden Ammoniak-Absorptionskältemaschinen oder wasserstoffbetriebene Brennstoffzellenstapel, die Verdunstungsverluste nahezu eliminieren. Samsungs wasserstoffbetriebenes Proof-of-Concept reduzierte den gesamten Standortwasserverbrauch um 70 % im Vergleich zu herkömmlichen Verdunstungskühltürmen. Mittelgroße Anlagen von 1 MW bis 10 MW setzen dort, wo das Klima es erlaubt, auf luftgekühlte Kältemaschinen, aber ihr aggregierter Beitrag zum nationalen Bedarf sinkt, da Hyperscaler-Cluster den Großteil der neuen KI-Rechenkapazität absorbieren.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Etwa 59,80 % des nationalen Verbrauchs konzentrieren sich im Großraum Seoul, der von der Glasfaserdichte und der Nähe zu Unternehmenszentralen profitiert. Die Stadtregierung Seoul bietet Kapitalrückerstattungen von bis zu 30 % der Kosten für die Verlegung von Grauwasserleitungen, was die Schließung von Trinkwasserkreisläufen für IKT-Parks beschleunigt. Selbst mit Effizienzgewinnen steigen die absoluten Volumina in der Hauptstadt weiter an, was das Han-Fluss-Versorgungsnetz unter Druck setzt und zu Zuteilungskontingenten führt, die neue Genehmigungen verlangsamen.

Küstenzentren – Busan, Incheon und Ulsan – verzeichnen eine schnellere Expansion als der nationale Durchschnitt, da Meerwasserkühlung den Süßwasserstress im Landesinneren umgeht. Busan nutzt seine Unterwasserkabelgateways, doch der Widerstand der Bevölkerung gegen Grundwasserentnahmen zwingt Betreiber, Tiefseezuläufe mehrere Kilometer vor der Küste zu erschließen. Incheons Songdo-Bezirk verbindet Rechenzentrumskältemaschinen mit regionalen Fernenergienetzen, teilt überschüssige Kälte mit Gewerbegebäuden und senkt den kombinierten WUE-Wert auf 0,7 L/kWh. Ulsans LNG-Infrastruktur liefert kostenlose Kälteenergie, reduziert Kältemaschinen-Lasten drastisch und zieht KI-Cluster an, die andernfalls im Landesinneren mit Wassersperren konfrontiert wären.

Sekundärprovinzen wie Jeollanam-do und Chungbuk bieten günstiges Land und Nähe zu erneuerbaren Energien, verfügen jedoch nicht über Grauwasserleitungen oder leistungsstarke Übertragungsnetze. Der geplante 3-GW-Komplex in Jeollanam-do bündelt dedizierte Entsalzung und 400-kV-Netzanschlüsse, um diese Defizite zu überwinden. Während ländliche Standorte leichter auf lokales Grundwasser zugreifen können, drängen verschärfte Entnahmekontingente und saisonale Wiederauffüllungsschwankungen Entwickler zu geschlossenen Kreisläufen oder hybriden Trockenkühlanlagen, was das Wachstum bis zur Skalierung der Infrastruktur dämpft.

Wettbewerbslandschaft

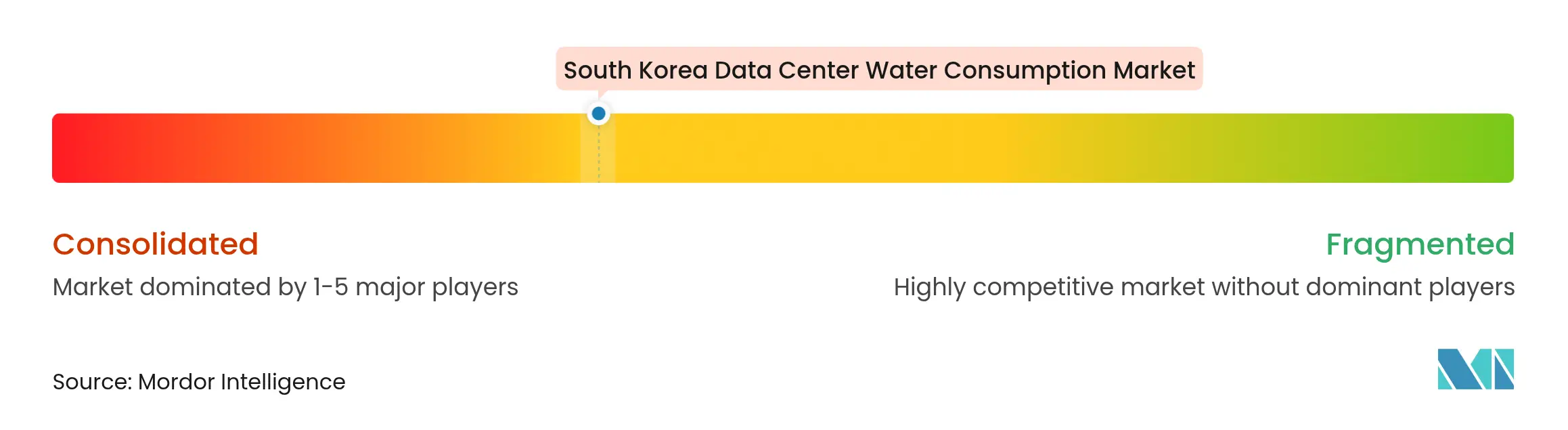

Der Markt für den Wasserverbrauch von Rechenzentren ist mäßig fragmentiert; kein einzelner Betreiber kontrolliert mehr als 15 % der aggregierten verbrauchten Liter. Die inländischen Telekommunikationsunternehmen SK Inc. und KT Corporation nutzen bestehende Vermittlungsstellen, um inkrementelle IT-Lasten zu hosten, aber Hyperscaler – AWS, Microsoft, Google und Alibaba – investieren nun mehr als lokale Unternehmen, da die KI-Nachfrage steigt. Diese Neueinsteiger bilden Joint Ventures, um Genehmigungen zu navigieren und Wasser zu beschaffen: AWS kooperiert mit der SK Group, während Microsoft mit LG U+ an meerwasserbasierten Campussen zusammenarbeitet.

Der strategische Schwerpunkt hat sich von reinen Megawatt-Rollouts hin zu nachweisbarer WUE-Führerschaft verlagert. Samsung kooperiert mit Korea Southeast Power, um Wasserstoff-Brennstoffzellen zu erproben, die Abwärme an nahe gelegene Industrienutzer exportieren und Kühltürme vollständig eliminieren. KT erprobt Zweiphasen-Immersion in einer 5-MW-Halle, um die Rack-Dichte auf 120 kW zu steigern und 30 % der bestehenden Kältemaschinen-Kapazität für die Erweiterung freizusetzen. Kleinere Spezialisten wie Bespin Global konzentrieren sich auf KI-optimierte Wärmemanagementsoftware, die mit ISO-konformer Messtechnik integriert ist und es Kunden ermöglicht, Regulierungsbehörden Werte unter 1,0 L/kWh zu melden.

Das Interesse an Fusionen und Übernahmen dreht sich um Wasseraufbereitungsintegratoren und Grauwasserleitungsunternehmen, was einen Wandel signalisiert, bei dem die Kontrolle über hydrologische Ressourcen gleichbedeutend mit erstklassigen Grundstücksreserven ist. Vertikale Integration ist sichtbar, da SK Inc. Minderheitsbeteiligungen an einem Hersteller von Umkehrosmosemembranen erwirbt, während Hyperscale Korea LLC in Offshore-Zuflussinfrastruktur investiert, um Wasserrechte zukunftssicher zu machen. Anbieter, die sowohl Energie- als auch Wasserintensität senken können, gewinnen Preissetzungsmacht, da Kunden die vollen Kosten der Ressourcenexposition in langfristigen Gesamtbetriebskostenmodellen internalisieren.

Marktführer in der Branche für den Wasserverbrauch von Rechenzentren in Südkorea

SK Inc. Data Centers

Naver Corp.

KT Corporation

LG CNS

Equinix Korea

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2025: AWS und die SK Group begannen mit dem Bau eines 100-MW-KI-Campus in Ulsan unter Nutzung von LNG-Kälteenergie für die Meerwasserkühlung, ein 15-Milliarden-USD-Mehrphasenprogramm.

- März 2025: Samsung Electronics erlangte die 100%-Wasserauffüllungszertifizierung und nutzte dabei KI-gesteuerte thermische Optimierung, die das Kühlwasser um 30 % reduziert.

- März 2025: Von Brian Koo geführte Investoren enthüllten Pläne für einen 3-GW-Rechenzentrumspark in Jeollanam-do mit einem Budget von 35 Milliarden USD und integrierter Vor-Ort-Entsalzung.

- Februar 2025: Das Institut für Energiewirtschaft und Finanzanalyse verknüpfte Ziele für erneuerbare Energiekapazitäten mit dem erwarteten Wachstum des Strom- und Wasserbedarfs von KI-Rechenzentren.

- November 2024: Samsung und Korea Southeast Power kündigten einen wasserstoffbetriebenen Prototyp an, der Verdunstungskühltürme durch Abwärmerückgewinnung vollständig eliminiert.

- Juli 2024: Samsung SDS beschrieb den Rollout der Immersionskühlung in seinem Nachhaltigkeitsbericht 2024 und verzeichnete WUE-Verbesserungen von 35 %.

Berichtsumfang des Marktes für den Wasserverbrauch von Rechenzentren in Südkorea

Die Studie verfolgt die kritischen Anwendungen von Wasser für den Betrieb großer Rechenzentren, wie z. B. Rechenzentrumskühlung und Stromerzeugung. Die Studie umfasst auch wichtige Anwendungen basierend auf dem Wasserverbrauch in Rechenzentren. Die Studie umfasst außerdem den gesamten Wasserverbrauch basierend auf dem Rechenzentrums-Fußabdruck in den Regionen in Milliarden Litern. Schließlich verfolgt die Studie die zugrunde liegenden Trends und Entwicklungen, die von führenden Rechenzentrumsbetreibern und Cloud-Dienstanbietern der Branche konzipiert wurden.

Die Studie über den Wasserverbrauch von Rechenzentren in Südkorea ist segmentiert nach Quelle der Wasserbeschaffung (Trinkwasser, Nicht-Trinkwasser, Sonstige alternative Quellen), nach Rechenzentrumstyp (Unternehmen, Colocation, Cloud-Dienstanbieter) und nach Rechenzentrumsgröße (Mega, Massiv, Groß, Mittel, Klein). Die Marktgrößen und Prognosen werden in Volumen (Milliarden Liter) angegeben.

| Trinkwasser |

| Nicht-Trinkwasser (Grau-/Recyclingwasser) |

| Alternativ (Grund-, Oberflächen-, Meer-, Regenwasser) |

| Unternehmen |

| Colocation |

| Cloud-Dienstanbieter |

| Mega |

| Massiv |

| Groß |

| Mittel |

| Klein |

| Nach Quelle der Wasserbeschaffung | Trinkwasser |

| Nicht-Trinkwasser (Grau-/Recyclingwasser) | |

| Alternativ (Grund-, Oberflächen-, Meer-, Regenwasser) | |

| Nach Rechenzentrumstyp | Unternehmen |

| Colocation | |

| Cloud-Dienstanbieter | |

| Nach Rechenzentrumsgröße | Mega |

| Massiv | |

| Groß | |

| Mittel | |

| Klein |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt der Studie über den Wasserverbrauch von Rechenzentren in Südkorea?

Die Marktgröße der Studie über den Wasserverbrauch von Rechenzentren in Südkorea wird voraussichtlich 2026 86,01 Milliarden Liter erreichen und mit einer CAGR von 15,61 % bis 2031 auf 177,67 Milliarden Liter wachsen.

Wie groß ist der aktuelle Markt der Studie über den Wasserverbrauch von Rechenzentren in Südkorea?

Im Jahr 2026 wird die Marktgröße der Studie über den Wasserverbrauch von Rechenzentren in Südkorea voraussichtlich 86,01 Milliarden Liter erreichen.

Wer sind die wichtigsten Akteure im Markt der Studie über den Wasserverbrauch von Rechenzentren in Südkorea?

Equinix, Inc., KT Co., SK Inc., LG CNS Co., Ltd. und Telstra Corporation sind die wichtigsten Unternehmen, die im Markt der Studie über den Wasserverbrauch von Rechenzentren in Südkorea tätig sind.

Welche Jahre deckt diese Studie über den Wasserverbrauch von Rechenzentren in Südkorea ab, und wie groß war der Markt im Jahr 2025?

Im Jahr 2025 wurde die Marktgröße der Studie über den Wasserverbrauch von Rechenzentren in Südkorea auf 74,40 Milliarden Liter geschätzt. Der Bericht deckt die historische Marktgröße der Studie über den Wasserverbrauch von Rechenzentren in Südkorea für die Jahre 2022, 2023, 2024 und 2025 ab. Der Bericht prognostiziert außerdem die Marktgröße der Studie über den Wasserverbrauch von Rechenzentren in Südkorea für die Jahre 2026, 2027, 2028, 2029, 2030 und 2031.

Seite zuletzt aktualisiert am: