Marktgröße und Marktanteil des Wasserverbrauchs von Rechenzentren in den Vereinigten Staaten

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

| Prognosedatenzeitraum | 2025 - 2030 |

| Historischer Datenzeitraum | 2019 - 2023 |

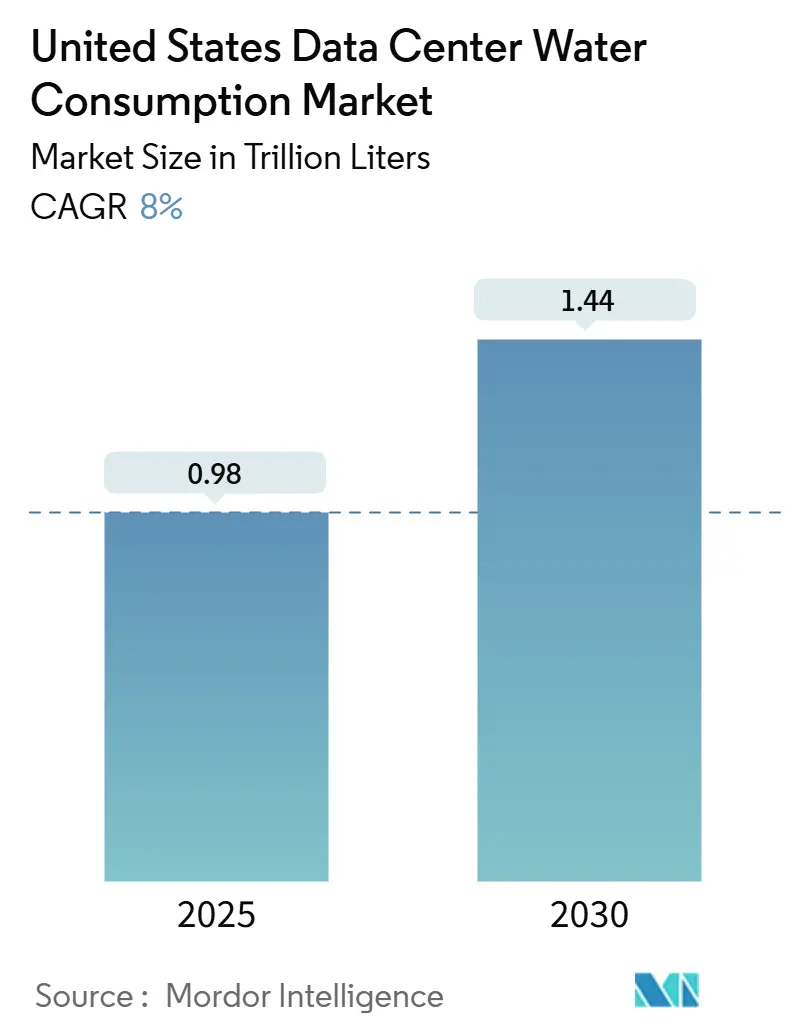

| Marktvolumen (2025) | 0.98 Billionen Liter |

| Marktvolumen (2030) | 1.44 Billionen Liter |

| Wachstumsrate (2025 - 2030) | 8.00% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse des Wasserverbrauchs von Rechenzentren in den Vereinigten Staaten von Mordor Intelligence

Die Marktgröße des Wasserverbrauchs von Rechenzentren in den Vereinigten Staaten betrug im Jahr 2025 0,98 Billionen Liter und wird bis 2030 voraussichtlich 1,44 Billionen Liter erreichen, was einem CAGR von 8 % entspricht. Beschleunigte KI-Ausbauprogramme, strengere Wasservorschriften und steuerliche Bundesanreize konvergieren, um Kühlstrategien neu zu gestalten und Betreiber zur Nutzung von aufbereitetem und nicht trinkbarem Wasser zu bewegen. Die direkte Flüssigkeitskühlung auf Chip-Ebene, die die Wassernutzungseffizienz (WUE) um bis zu 30 % senkt, wechselt von der Pilotphase in den Regelbetrieb und verschafft frühen Anwendern Kosten- und Standortvorteile. Gleichzeitig machen die Verpflichtungen der großen Cloud-Anbieter zur Wasserpositivität bis 2030 die Wasserbeschaffung zu einer Priorität auf Vorstandsebene, während steigende kommunale Tarife die Suche nach geschlossenen Kreislaufsystemen intensivieren. Infolgedessen vollzieht der Markt für den Wasserverbrauch von Rechenzentren in den Vereinigten Staaten einen Wandel vom kostenbasierten zum verantwortungsbewussten Wettbewerb – ein Wendepunkt, der Standortentscheidungen, Lieferantenpartnerschaften und Technologie-Roadmaps im gesamten Jahrzehnt beeinflussen wird.

Wichtigste Erkenntnisse des Berichts

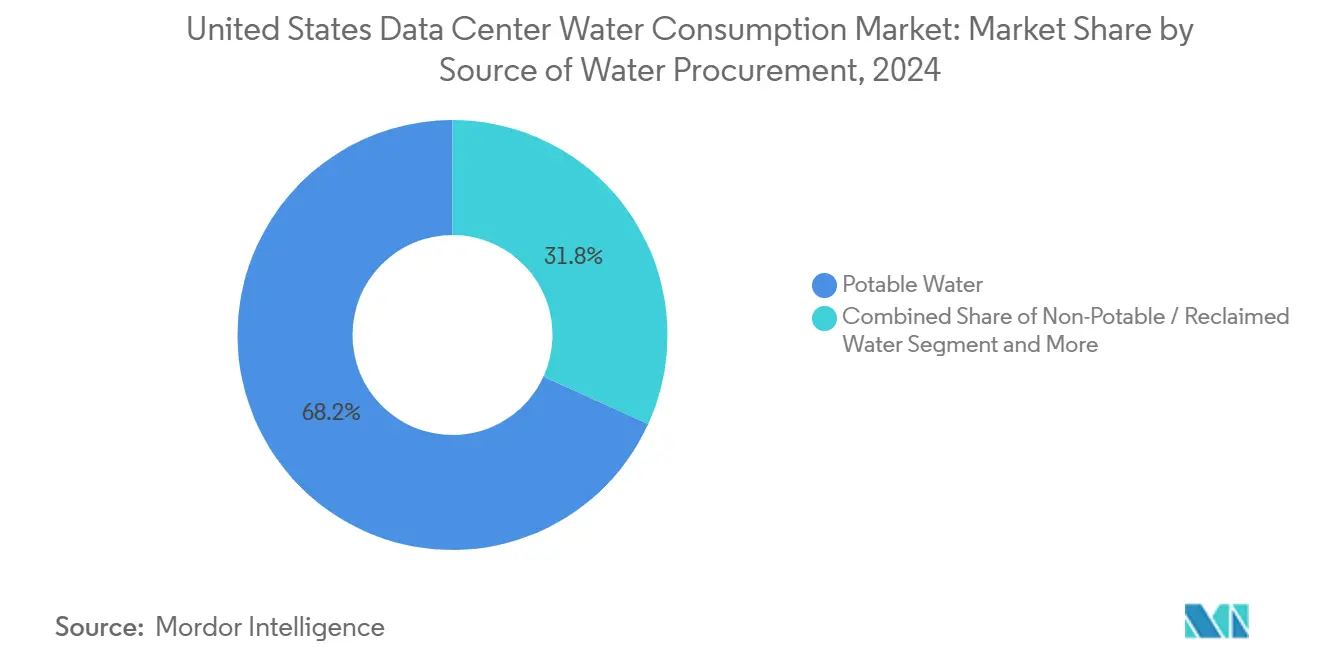

- Nach Wasserversorgungsquelle hielt Trinkwasser im Jahr 2024 einen Marktanteil von 68,2 % am Wasserverbrauch von Rechenzentren in den Vereinigten Staaten, während nicht trinkbare und aufbereitete Quellen bis 2030 voraussichtlich mit einem CAGR von 9,3 % wachsen werden.

- Nach Rechenzentrumtyp kontrollierten Cloud-Dienstanbieter im Jahr 2024 einen Umsatzanteil von 46,7 % an der Marktgröße des Wasserverbrauchs von Rechenzentren in den Vereinigten Staaten; Edge- und Micro-Colocation-Einrichtungen werden bis 2030 voraussichtlich mit einem CAGR von 10,7 % wachsen.

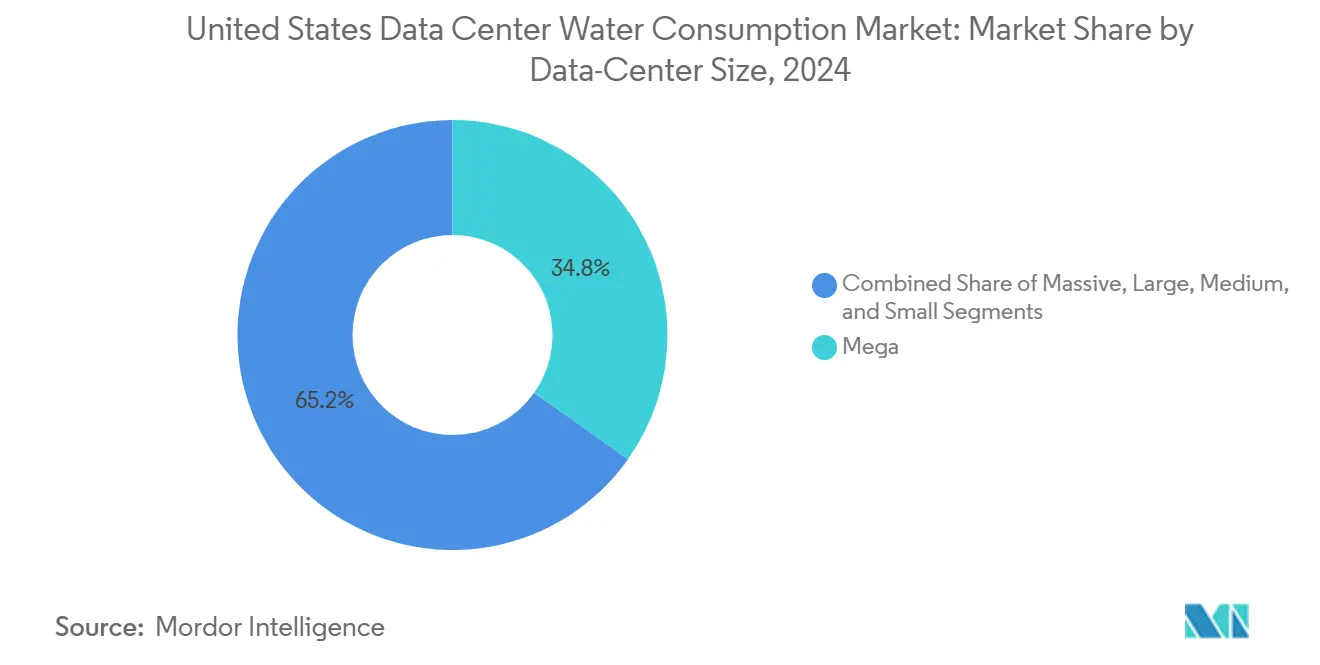

- Nach Rechenzentrumgröße entfielen im Jahr 2024 34,8 % der Marktgröße des Wasserverbrauchs von Rechenzentren in den Vereinigten Staaten auf Mega-Installationen, während massiv skalierte Bereitstellungen zwischen 2025 und 2030 voraussichtlich einen CAGR von 10,1 % aufweisen werden.

Trends und Erkenntnisse des Marktes für den Wasserverbrauch von Rechenzentren in den Vereinigten Staaten

Analyse der Auswirkungen von Wachstumstreibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Explosionsartiges Wachstum von KI/ML-Workloads, das den Ausbau von Hyperscale-Rechenzentren beschleunigt | +2.1% | Global, konzentriert in den West- und Südregionen | Mittelfristig (2–4 Jahre) |

| Steuerliche Bundesanreize für Infrastruktur zur Nutzung von aufbereitetem Wasser | +1.3% | National, mit frühen Gewinnen in Kalifornien, Texas und Virginia | Kurzfristig (≤ 2 Jahre) |

| Verpflichtungen der großen Cloud-Anbieter zur Wasserpositivität, die die Beschaffung von nicht trinkbarem Wasser intensivieren | +1.8% | Global, Priorität in wasserarmen Regionen | Langfristig (≥ 4 Jahre) |

| Zunehmende Einführung der direkten Flüssigkeitskühlung auf Chip-Ebene (senkt WUE um 20–30 %) | +0.9% | Nordamerika, angeführt von Hyperscale-Bereitstellungen | Mittelfristig (2–4 Jahre) |

| Ausbreitung von Edge-Rechenzentren in Städten der zweiten Reihe in den USA | +1.2% | Primär Mittlerer Westen und Südregionen | Langfristig (≥ 4 Jahre) |

| Vorschriften zur umsatzrelevanten Messung durch staatliche Regulierungsbehörden | +0.7% | Kalifornien, Texas und Virginia führend bei der Einführung | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Explosionsartiges Wachstum von KI/ML-Workloads, das den Ausbau von Hyperscale-Rechenzentren beschleunigt

Training und Inferenz für große Sprachmodelle treiben die Leistungsdichten von 5–10 kW auf 40–60 kW pro Rack, was Betreiber zwingt, auf Flüssigkühlung umzusteigen, die den absoluten Wasserverbrauch erhöhen kann, selbst wenn die WUE verbessert wird. Googles Partnerschaft im Wert von 20 Milliarden USD mit Intersect Power zur gemeinsamen Nutzung erneuerbarer Energien und Rechenzentren ist ein Beispiel für integrierte Energie-Wasser-Planung, die eine schnelle Kapazitätserweiterung unterstützt. [1]Google Infrastructure Blog, "Intersect Power-Partnerschaft für integrierte Campusse mit sauberer Energie," google.com In diesem Zusammenhang wird erwartet, dass der Markt für den Wasserverbrauch von Rechenzentren in den Vereinigten Staaten bis 2028 anhaltendem Aufwärtsdruck ausgesetzt sein wird, da sich GPU-Cluster weiter verbreiten.

Steuerliche Bundesanreize für Infrastruktur zur Nutzung von aufbereitetem Wasser (IRA-2022)

Abschnitt 179D bietet nun Abzüge von bis zu 1,00 USD pro Quadratfuß für Einrichtungen, die 50 % Energieeinsparungen erzielen, und subventioniert damit effektiv geschlossene Wasserkreislaufsysteme und Anlagen zur Wasseraufbereitung vor Ort. Der Quincy-Campus von Microsoft nutzt eine Wiederverwendungsanlage im Wert von 31 Millionen USD, die jährlich 138 Millionen Gallonen einspart, und veranschaulicht, wie Betreiber Steuerersparnisse in wassersparende Investitionsausgaben umwandeln. [2]Bundessteuerbehörde der Vereinigten Staaten, "Abschnitt 179D Steuerabzug für energieeffiziente Gewerbegebäude," irs.gov Diese Anreize verkürzen die Amortisationszeiten für Technologien und vergrößern den adressierbaren Markt für Projekte mit nicht trinkbarem Wasser, wodurch Wasserverantwortung als Wettbewerbsvorteil im Markt für den Wasserverbrauch von Rechenzentren in den Vereinigten Staaten gefestigt wird.

Verpflichtungen der großen Cloud-Anbieter zur Wasserpositivität, die die Beschaffung von nicht trinkbarem Wasser intensivieren

Amazon strebt an, jährlich 8 Milliarden Liter in lokale Einzugsgebiete zurückzuführen, und hält eine flottenweit gültige WUE von 0,19 L/kWh aufrecht. Microsoft zielt auf einen netto-wasserpositiven Betrieb bis 2030 ab und drängt Lieferanten zu Brackwasser-, Regenwasser- und Recyclingquellen. [3]Microsoft Nachhaltigkeitsteam, "Umwelt-Nachhaltigkeitsbericht 2025," microsoft.com Da Hyperscale-Betreiber mehrjährige Colocation- und Geräteverträge gestalten, wirken sich ihre Beschaffungskriterien auf den gesamten Markt für den Wasserverbrauch von Rechenzentren in den Vereinigten Staaten aus und steigern die Nachfrage nach fortschrittlichen Aufbereitungsmembranen, modularen Wiederverwendungsanlagen und KI-basierter Leckageerkennungssoftware.

Zunehmende Einführung der direkten Flüssigkeitskühlung auf Chip-Ebene (senkt WUE um 20–30 %)

Nvidia GB200 NVL72-Systeme arbeiten in geschlossenen Kreisläufen, die eine 300-fache Wassereffizienzsteigerung gegenüber Verdunstungstürmen beanspruchen.[4]Nvidia, "GB200 NVL72 Systemarchitektur-Whitepaper," nvidia.com Digital Realty hat eine Flüssigkühlung auf Chip-Ebene an 170 Standorten eingeführt und berichtet von Leistungsdichten von bis zu 150 kW pro Rack bei deutlich geringerem Ergänzungswasserbedarf. Da die Investitionskosten sinken, wird die Flüssigkühlung in Unternehmens- und Edge-Formate vordringen und einen CAGR von 8 % für den Markt für den Wasserverbrauch von Rechenzentren in den Vereinigten Staaten stützen, ohne dass der Wasserverbrauch proportional steigt.

Analyse der Auswirkungen von Markthemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Verstärkte öffentliche Kontrolle von Hyperscale-Einrichtungen in dürregefährdeten Landkreisen | -1.4% | Westregion, insbesondere Kalifornien und Nevada | Kurzfristig (≤ 2 Jahre) |

| Steigende kommunale Wassergebühren zu tatsächlichen Kosten für Industrienutzer | -0.8% | Kalifornien, Texas und Arizona führend bei Preiserhöhungen | Mittelfristig (2–4 Jahre) |

| Lieferkettenengpässe bei hochwertigen Rohren für aufbereitetes Wasser | -0.6% | National, mit Auswirkungen auf neue Bauzeitpläne | Kurzfristig (≤ 2 Jahre) |

| Ungewisse Genehmigungszeiträume für Entsalzungsanlagen vor Ort und Grundwasserbrunnen | -0.9% | Primär Kalifornien, Arizona und Nevada | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Verstärkte öffentliche Kontrolle in dürregefährdeten Landkreisen

Googles Plan zur Grundwasserentnahme in South Carolina und ein Vorschlag über 7,6 Millionen Liter pro Tag in Chile stießen auf Widerstand in der Bevölkerung und verdeutlichen, wie die öffentliche Meinung Projekte selbst nach behördlicher Genehmigung zum Stillstand bringen kann. In Arizona hängen bedingte Genehmigungen zunehmend von hydrologischen Gutachten Dritter ab, was die Genehmigungsverfahren um Monate verlängert. Diese Dynamiken bringen Zeitplanrisiken in den Markt für den Wasserverbrauch von Rechenzentren in den Vereinigten Staaten und lenken Betreiber in wasserreiche Regionen oder zu wasserfreien Konzepten.

Steigende kommunale Wassergebühren zu tatsächlichen Kosten

Die Industrietarife der Stufe 1 in Los Angeles stiegen 2024 auf 8,129 USD pro 100 Kubikfuß, während neue kalifornische Vorschriften Bußgelder von 10.000 USD pro Tag bei Nichteinhaltung von Wassersparzielen ermöglichen. Ähnliche Regelwerke in Texas und Nevada erhöhen die Betriebskosten um 40–60 % und drängen Anlagenmanager zur Nachrüstung mit Wiederverwendungskreisläufen. Die Aussicht auf steigende Tarife dämpft die Nachfrage in wasserarmen Ballungsräumen, beschleunigt aber gleichzeitig Effizienzinvestitionen im gesamten Markt für den Wasserverbrauch von Rechenzentren in den Vereinigten Staaten.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Wasserversorgungsquelle: Alternative Wasserquellen gewinnen an Bedeutung

Trinkwasser machte 2024 68,2 % des Marktes für den Wasserverbrauch von Rechenzentren in den Vereinigten Staaten aus und unterstreicht die historische Abhängigkeit von kommunalen Leitungen. Nicht trinkbare und aufbereitete Alternativen steigen jedoch mit einem CAGR von 9,3 %, da Betreiber Regenwassergewinnung, Brackwasseraufbereitung und tertiäre Abwasserwiederverwendung einsetzen. Amazon betreibt inzwischen Recyclingwassersysteme in 20 Einrichtungen, während Digital Realty 2023 einen Anteil von 43 % nicht trinkbarem Wasser erreichte. Kaliforniens bevorstehende Vorschrift zur Wiederverwendung von Wasser vor Ort legt klare Qualitätsstandards für die Aufbereitung fest und ebnet den Weg für standardisierte Einführungen.

Frühe Anwender berichten von erheblichen Einsparungen: Ein Hyperscale-Campus in Seattle reduzierte die Entnahme von Versorgungswasser innerhalb von 12 Monaten um 70 % und veränderte damit die regionale Wahrnehmung der Wasserbelastung durch Rechenzentren. Diese Präzedenzfälle stärken das Vertrauen der Investoren und fördern eine kumulative Bewegung hin zu Kreislaufwasserkonzepten im Markt für den Wasserverbrauch von Rechenzentren in den Vereinigten Staaten.

Nach Rechenzentrumtyp: Edge-Einrichtungen definieren Nachfragekurven neu

Cloud-Hyperscaler kontrollierten 46,7 % des Verbrauchs im Jahr 2024, aber Edge- und Micro-Colocation-Standorte verzeichnen nun einen CAGR von 10,7 %, da latenzempfindliche KI-Inferenz näher an die Endnutzer rückt. Edged Data Centers eröffnete wasserfreie Standorte in Texas und Arizona, die jährlich 94–95 Millionen Gallonen einsparen können, und veranschaulicht, wie Designinnovationen lokale Wasserknappheit abmildern können. Die Marktgröße des Wasserverbrauchs von Rechenzentren in den Vereinigten Staaten für Edge-Bereitstellungen wird voraussichtlich rasch wachsen, obwohl die absoluten Volumina kleiner bleiben als bei Hyperscale-Anlagen.

Hybride Unternehmen überarbeiten auch ihre Kühlarchitektur. Der Cedar-Rapids-Campus von QTS wird eine wasserfreie Plattform über 250 MW nutzen und demonstriert, wie Colocation-Anbieter Nachhaltigkeitsanforderungen in Mehrwertangebote für Mieter umwandeln.

Nach Rechenzentrumgröße: Massiv skalierte Bereitstellungen führen bei Effizienzinnovationen

Mega-Hallen erfassten 34,8 % des Volumens im Jahr 2024, aber massiv skalierte Standorte – jene mit mehr als 300 MW – expandieren mit einem CAGR von 10,1 %. Microsofts bevorstehende wasserfreie Architektur zielt zunächst auf die größten Campusse ab, wo Skaleneffekte kapitalintensive geschlossene Kreislaufsysteme rechtfertigen. Die Marktgröße des Wasserverbrauchs von Rechenzentren in den Vereinigten Staaten für massiv skalierte Einrichtungen wird bis 2030 voraussichtlich verdoppelt, selbst wenn die Entnahmen pro MW sinken.

Mittelgroße und kleine Bauten konzentrieren sich auf modulare Kältemaschinen und hybride Kühlung, die den Wasserverbrauch im Gleichschritt mit der Last regulieren. Dieser mehrschichtige Ansatz hilft Betreibern, die Erwartungen der Gemeinschaft zu erfüllen und gleichzeitig die Flexibilität für künftige KI-Hardwaregenerationen zu bewahren.

Geografische Analyse

Die Vorrangstellung des Westens beruht auf etablierten Hyperscale-Clustern im Silicon Valley, Phoenix und Reno, doch steigende Tarife und Grundwasserbeschränkungen drängen Bauherren zu meerwassergekühlten Konzepten und entsalzten Ergänzungsströmen. Kaliforniens Vorschrift zur Wiederverwendung von Wasser vor Ort, die 2025 in Kraft tritt, schafft regulatorische Klarheit, fügt jedoch Compliance-Kosten hinzu, die nur die größten Akteure tragen können. Nevadas vereinfachtes Genehmigungsverfahren gleicht einige Hindernisse aus und hält den Westen für den Markt für den Wasserverbrauch von Rechenzentren in den Vereinigten Staaten bedeutsam, obwohl die Expansionsraten im Vergleich zu anderen Regionen nachlassen.

Der Süden verbindet regulatorische Geschwindigkeit mit wettbewerbsfähigen Energiekosten und ermöglicht es Campussen in Texas und Georgia, schnell zu skalieren. Die Rechenzentren in Virginia nutzen bereits 2 % der Wasserflüsse des Potomac-Einzugsgebiets und könnten ohne Eingriffe bis 2050 auf 33 % ansteigen. Betreiber setzen präventiv geschlossene Kreislauftürme und Kondensatrückgewinnung ein, um möglichen Moratorien zuvorzukommen. Diese Maßnahmen helfen, das Wachstum auszugleichen, doch anhaltende Tariferhöhungen könnten marginale Projekte nach Norden verlagern.

Der Mittlere Westen profitiert vom Großen-Seen-Kompakt, der Süßwasserentnahmen schützt, aber dennoch ausreichende Zuteilungen für Industrienutzer bietet. Rechenzentrumausbauten rund um Chicago und Columbus nutzen Oberflächenwasserentnahmen, um Aquiferstress zu vermeiden, während Kommunen in Minnesota über Wassergebühren pro Rack diskutieren, um langfristige Versorgungsrisiken zu mindern. Insgesamt stützen geringere Knappheitsprämien den CAGR von 11,2 % der Region und machen sie zur am schnellsten wachsenden Geografie im Markt für den Wasserverbrauch von Rechenzentren in den Vereinigten Staaten.

Wettbewerbslandschaft

Amazon, Microsoft und Google kontrollieren gemeinsam rund 60 % der Hyperscale-Kapazität und haben damit überproportionalen Einfluss auf Technologiestandards und die Beschaffung von Wasserquellen. Amazons jährliches Wiederauffüllungsziel von 8 Milliarden Litern setzt einen hohen Maßstab für verantwortungsvolles Handeln und veranlasst Mitbewerber, ähnliche Programme nachzuahmen. Microsofts Initiative für wasserfreie Campusse und Googles integrierte Campusse mit erneuerbaren Wasserquellen zeigen proprietäre Innovationszyklen, die kleinere Betreiber nicht nachahmen können. Diese Schritte erhöhen die Wettbewerbsschwelle im Markt für den Wasserverbrauch von Rechenzentren in den Vereinigten Staaten.

Colocation-Spezialisten wie Digital Realty und QTS konkurrieren durch die Standardisierung fortschrittlicher Kühlung in Mehrmieterangeboten. Die Partnerschaft von Digital Realty mit Ecolab setzt KI-Analysen ein, um Ablagerungen, Korrosion und biologische Verschmutzung in Turmkreisläufen vorherzusagen, was die Betriebszeit verbessert und gleichzeitig die Wasserentnahmen reduziert. Edge-Akteure wie Edged und Vapor IO differenzieren sich mit Trockenkühler- oder wasserlosen Konzepten, die für kommunale Einschränkungen geeignet sind, und erschließen die Nachfrage latenzempfindlicher Anwendungen.

Strategische Kooperationen dominieren die Investitionsströme. Der KI-Infrastrukturfonds von BlackRock und Microsoft im Wert von 30 Milliarden USD verknüpft den Kapitalzugang mit nachhaltigen Designkriterien und beschleunigt die Verbreitung bewährter Verfahren in der gesamten Branche des Wasserverbrauchs von Rechenzentren in den Vereinigten Staaten. Lieferkettenanbieter von Membranen, Keramikfiltern und korrosionsbeständigen Rohren berichten von Auftragsrückständen von mehr als 18 Monaten, was auf enge Komponentenmärkte hindeutet, die die Bereitstellungszeiträume bis 2027 beeinflussen könnten.

Marktführer im Bereich Wasserverbrauch von Rechenzentren in den Vereinigten Staaten

Google LLC

Microsoft Corporation

Amazon Web Services Inc.

Meta Platforms Inc.

Digital Realty Trust

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2025: Amazon kündigte ein umfassendes Wassernachhaltigkeitsprogramm für Rechenzentren in Georgia an, das Recyclingwassersysteme und die Wiederauffüllung von Wassereinzugsgebieten integriert.

- Juni 2025: QTS stellte einen Campus in Cedar Rapids im Wert von 750 Millionen USD vor, der wasserfreie Kühlung für hochdichte KI-Berechnungen bietet.

- Mai 2025: Digital Realty hat Flüssigkühlung auf Chip-Ebene an 170 Standorten eingeführt und ermöglicht 30–150 kW pro Rack ohne herkömmliche Kühltürme.

- Januar 2025: Microsoft bestätigte die Einführung wasserfreier Rechenzentren bis 2026 auf Basis von Technologie zur Wärmeabfuhr in geschlossenen Kreisläufen.

Berichtsumfang des Marktes für den Wasserverbrauch von Rechenzentren in den Vereinigten Staaten

Die Studie untersucht die kritischen Anwendungen von Wasser in großen Rechenzentren, einschließlich Kühlung und Stromerzeugung. Sie umfasst wichtige Anwendungen basierend auf dem Wasserverbrauch in Rechenzentren und quantifiziert den Gesamtwasserverbrauch in Milliarden Litern nach Regionen. Die Studie identifiziert auch zugrunde liegende Trends und Entwicklungen, die von führenden Rechenzentrumsbetreibern der Branche konzipiert wurden.

Der Markt für den Wasserverbrauch von Rechenzentren in den Vereinigten Staaten ist segmentiert nach Wasserversorgungsquelle (Trinkwasser, Nicht-Trinkwasser / Aufbereitetes Wasser und alternative Quellen), Rechenzentrumtyp (Unternehmensrechenzentrum, Colocation und Cloud-Dienstanbieter) sowie Rechenzentrumgröße (Mega, Massiv, Groß, Mittel und Klein). Die Marktprognosen werden in Volumeneinheiten angegeben.

| Trinkwasser |

| Nicht-Trinkwasser / Aufbereitetes Wasser |

| Alternative Quellen (Grund-, Oberflächen-, Meer-, Regen- und Produktionswasser aus Öl- und Gasförderung) |

| Unternehmensrechenzentrum |

| Colocation |

| Cloud-Dienstanbieter |

| Mega |

| Massiv |

| Groß |

| Mittel |

| Klein |

| Nach Wasserversorgungsquelle | Trinkwasser |

| Nicht-Trinkwasser / Aufbereitetes Wasser | |

| Alternative Quellen (Grund-, Oberflächen-, Meer-, Regen- und Produktionswasser aus Öl- und Gasförderung) | |

| Nach Rechenzentrumtyp | Unternehmensrechenzentrum |

| Colocation | |

| Cloud-Dienstanbieter | |

| Nach Rechenzentrumgröße | Mega |

| Massiv | |

| Groß | |

| Mittel | |

| Klein |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für den Wasserverbrauch von Rechenzentren in den Vereinigten Staaten?

Der Markt belief sich 2025 auf 0,98 Billionen Liter und wird bis 2030 voraussichtlich 1,44 Billionen Liter erreichen, mit einem CAGR von 8 %.

Welche US-Region wächst beim Wasserverbrauch von Rechenzentren am schnellsten?

Der Mittlere Westen ist die am schnellsten wachsende Region in den Vereinigten Staaten aufgrund reichlicher Süßwasservorkommen und vergleichsweise unkomplizierter Vorschriften.

Wie reduzieren Cloud-Anbieter den Wasserverbrauch?

Zu den Strategien gehören direkte Flüssigkühlung auf Chip-Ebene, Wasserwiederverwendungsanlagen vor Ort und die Beschaffung nicht trinkbarer Quellen, die Verpflichtungen zur Wasserpositivität bis 2030 unterstützen.

Welche Rolle spielen Bundesanreize bei der Wassereffizienz?

Abschnitt 179D des Inflationsbekämpfungsgesetzes ermöglicht Abzüge von bis zu 1,00 USD pro Quadratfuß für energieeffiziente Einrichtungen und beschleunigt die Einführung von Infrastruktur zur Nutzung von aufbereitetem Wasser.

Seite zuletzt aktualisiert am: